Tamanho e Participação do Mercado de Barramentos de Satélites da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 14.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 28.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.14% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barramentos de Satélites da América do Norte por Mordor Intelligence

O tamanho do Mercado de Barramentos de Satélites da América do Norte é estimado em 14,54 bilhões de USD em 2025, e espera-se que alcance 28,17 bilhões de USD até 2030, crescendo a uma CAGR de 14,14% durante o período de previsão (2025-2030).

O setor de barramentos de satélites da América do Norte está passando por uma transformação significativa impulsionada por avanços tecnológicos e pelo aumento das atividades comerciais no espaço. O setor de sistemas espaciais da região demonstra crescimento robusto, com o governo dos Estados Unidos investindo aproximadamente USD 24 bilhões em programas espaciais em 2022, destacando o forte compromisso governamental com a exploração espacial e o desenvolvimento de tecnologia de fabricação de satélites. O setor espacial canadense fortalece ainda mais o panorama regional ao contribuir com USD 2,3 bilhões para o PIB canadense, sendo que 90% das empresas espaciais canadenses são pequenas e médias empresas. Esse ecossistema diversificado de players estabelecidos e startups inovadoras está fomentando a concorrência e impulsionando a inovação tecnológica na fabricação de barramentos de satélites.

O setor está testemunhando uma mudança notável nos padrões de implantação de satélites em diversas classes orbitais, refletindo a evolução das demandas do mercado e das capacidades tecnológicas. Entre 2017 e 2022, os operadores norte-americanos implantaram com sucesso mais de 3.021 satélites na Órbita Terrestre Baixa (LEO), 33 satélites na Órbita Terrestre Geoestacionária (GEO) e 7 satélites na Órbita Terrestre Média (MEO). Esse padrão de distribuição demonstra a crescente preferência do setor por satélites LEO, particularmente para aplicações que exigem menor latência e capacidades de imageamento de maior resolução. A tendência é ainda apoiada por grandes players comerciais que desenvolvem plataformas de satélites avançadas especificamente projetadas para constelações LEO.

As atividades comerciais no espaço estão experimentando um crescimento sem precedentes, com empresas privadas assumindo papéis de liderança na implantação e inovação de satélites comerciais. A região testemunhou o surgimento de inúmeras parcerias e contratos comerciais para a fabricação de barramentos de satélites, particularmente para aplicações de comunicação e observação da Terra. Essa tendência é evidenciada pela implantação bem-sucedida de mais de 2.500 satélites de comunicação por operadores norte-americanos entre 2017 e 2022, demonstrando a robusta demanda por serviços de comunicação baseados em satélites. As empresas estão cada vez mais focadas no desenvolvimento de plataformas versáteis de barramentos de satélites que possam acomodar diversos requisitos de carga útil, mantendo a relação custo-benefício.

O setor é caracterizado por avanços tecnológicos significativos no design e nos processos de fabricação de barramentos de satélites. As empresas estão investindo no desenvolvimento de barramentos de satélites mais eficientes e capazes, que possam suportar diversos requisitos de missão em diferentes classes orbitais. Os principais fabricantes estão introduzindo soluções inovadoras para missões de comunicação e radiodifusão, incluindo plataformas avançadas projetadas para serviços estáveis e de longo prazo em diversos ambientes orbitais. Esses desenvolvimentos são complementados por uma ênfase crescente em abordagens de padronização e design modular, permitindo ciclos de produção mais rápidos e estratégias de fabricação de satélites mais econômicas. O foco do setor na inovação tecnológica está impulsionando melhorias no desempenho, na confiabilidade e na eficiência operacional dos satélites em todas as classes orbitais.

Tendências e Perspectivas do Mercado de Barramentos de Satélites da América do Norte

A tendência por maior eficiência de combustível e operacional tem sido observada

- Um barramento de satélite (ou barramento de espaçonave) é o corpo principal e o componente estrutural de um satélite ou espaçonave, no qual a carga útil e todos os instrumentos científicos são mantidos. Além disso, a crescente utilização de plataformas de satélites comerciais para fins duplos (militares e civis) impulsionou o mercado de barramentos de satélites. As comunicações por satélite são previstas como parte essencial da infraestrutura 5G. A fim de fornecer conectividade contínua entre sistemas terrestres e satélites, o conduto de transporte por satélite está sendo integrado ao mapa geral de comunicações. Isso resultará em novas oportunidades para a extensão de serviços de satélite em áreas urbanas e rurais.

- A China está investindo recursos significativos para ampliar suas capacidades baseadas no espaço. O país lançou o maior número de nanossatélites e microssatélites na Ásia-Pacífico. Em abril de 2022, o nanossatélite da startup chinesa SpaceWish foi lançado para a LEO a bordo do foguete CZ-2C (3). O XINGYUAN-2 é um CubeSat de sensoriamento remoto 6U que pesa aproximadamente 7,5 kg.

- Além disso, o desenvolvimento autóctone de nanossatélites e microssatélites tem sido uma das áreas de ênfase do setor na Índia. Muitas startups e universidades estão desenvolvendo esses satélites em vários níveis no país. Por exemplo, em dezembro de 2018, a Exseed Space lançou um nanossatélite chamado ExseedSAT 1 para fornecer comunicação vital para radioamadores. Este foi o primeiro satélite de propriedade privada da Índia no espaço. Países como Austrália, Malásia, Coreia do Sul e Singapura também estão investindo no desenvolvimento de nanossatélites e microssatélites.

-by-country,-Number-of-Satellites-Launched,-North-America,-2017---2022.svg)

Espera-se que o aumento dos gastos espaciais de diferentes agências espaciais impacte positivamente o setor de satélites

- Os gastos do governo com programas espaciais na América do Norte atingiram aproximadamente 20 bilhões em 2021. A região é o epicentro da inovação e pesquisa espacial, com a presença da maior agência espacial do mundo, a NASA. Como os principais investimentos neste campo atraem vários outros fabricantes de subsistemas e componentes, criando oportunidades para eles.

- Na região, em 2022, o governo dos EUA gastou cerca de USD 24 bilhões em seus programas espaciais, tornando-se o maior gastador em espaço no mundo. Além dos Estados Unidos, o setor espacial canadense adiciona USD 2,3 bilhões ao PIB canadense e emprega 10.000 pessoas, de acordo com o governo canadense. O governo relata que 90% das empresas espaciais canadenses são pequenas e médias empresas. O orçamento da Agência Espacial Canadense (CSA) é modesto, e os gastos orçamentários estimados para 2022-23 foram de USD 329 milhões.

- Em termos de pesquisa e concessão de investimentos, os governos da região e o setor privado dedicaram fundos para pesquisa e inovação no setor espacial. As agências gastam os recursos orçamentários disponíveis fazendo compromissos financeiros chamados obrigações. Por exemplo, até fevereiro de 2023, a Administração Nacional de Aeronáutica e Espaço (NASA) distribuiu USD 333 milhões em bolsas de pesquisa.

OUTRAS TENDÊNCIAS-CHAVE DO SETOR ABORDADAS NO RELATÓRIO

- A crescente importância da miniaturização de satélites auxiliou o crescimento

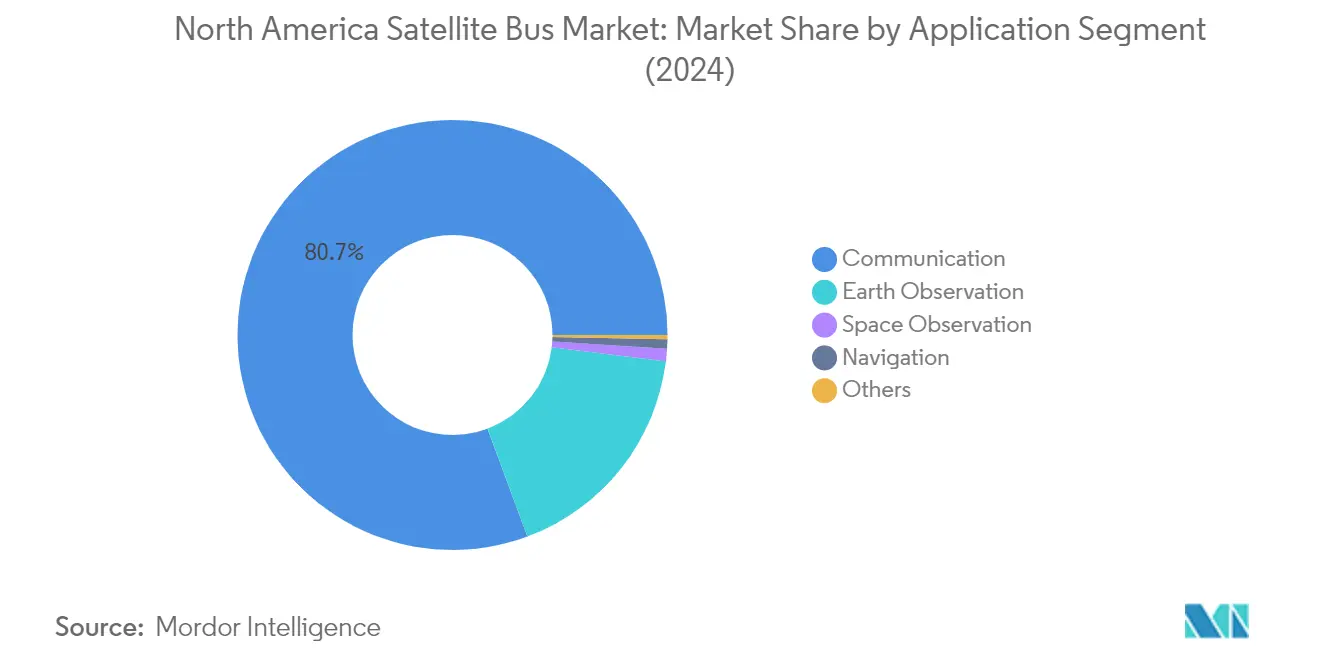

Análise de Segmento: Aplicação

Segmento de Comunicação no Mercado de Barramentos de Satélites da América do Norte

O segmento de comunicação domina o mercado de barramentos de satélites da América do Norte, com aproximadamente 79% de participação de mercado em 2024. Essa posição significativa no mercado é impulsionada pela crescente demanda por conectividade ininterrupta em vários setores, incluindo mídia, entretenimento, aviação, televisão, internet e telecomunicações. A força do segmento é particularmente evidente na adoção crescente de comunicação por satélite para soluções de comunicação em movimento em veículos militares, veículos utilitários, embarcações e trens. A miniaturização de componentes eletrônicos permitiu a criação de barramentos de satélites mais leves e acessíveis, mantendo capacidades tecnológicas avançadas. Grandes organizações governamentais e entidades comerciais na região continuam a firmar acordos estratégicos para suas necessidades de comunicação por satélite, com ênfase particular no desenvolvimento de satélites de comunicação avançados para aplicações civis e militares.

Segmento de Navegação no Mercado de Barramentos de Satélites da América do Norte

O segmento de navegação está emergindo como o segmento de crescimento mais rápido no mercado de barramentos de satélites da América do Norte, com uma taxa de crescimento projetada de aproximadamente 38% durante 2024-2029. Esse crescimento notável é impulsionado principalmente pela crescente demanda por sistemas de posicionamento preciso em diversas aplicações, particularmente no transporte marítimo comercial, operações militares e necessidades de navegação civil. A expansão do segmento é ainda apoiada pelos contínuos avanços tecnológicos em sistemas de navegação por satélite, com agências espaciais enfatizando o desenvolvimento de novos produtos e atualizações. O crescimento também é impulsionado pelo aumento dos investimentos em tecnologias de automação e desenvolvimento de infraestrutura inteligente em toda a região, que dependem fortemente das capacidades de navegação por satélite para serviços precisos de posicionamento e temporização.

Segmentos Restantes em Aplicação

Os outros segmentos significativos no mercado de barramentos de satélites da América do Norte incluem aplicações de observação da Terra e observação espacial. O segmento de observação da Terra desempenha um papel crucial no monitoramento climático, na gestão de recursos naturais e nas atividades de resposta a desastres, enquanto o segmento de observação espacial se concentra no estudo de corpos celestes, na realização de pesquisas espaciais e no apoio a diversas missões científicas. Esses segmentos contribuem coletivamente para a diversidade e o avanço tecnológico do mercado, com a observação da Terra ganhando destaque especialmente devido às crescentes necessidades de monitoramento ambiental e estudos sobre mudanças climáticas. O segmento de observação espacial continua a impulsionar a inovação na tecnologia de barramentos de satélites por meio de requisitos para capacidades avançadas de imageamento e coleta de dados.

Análise de Segmento: Massa do Satélite

Segmento de 100-500 kg no Mercado de Barramentos de Satélites da América do Norte

O segmento de satélites de 100-500 kg, comumente referido como minissatélites, domina o mercado de barramentos de satélites da América do Norte com aproximadamente 65% de participação de mercado em 2024. Esses satélites tornaram-se cada vez mais populares devido aos avanços na tecnologia de miniaturização e à redução dos custos de serviços de lançamento. A proeminência do segmento é impulsionada por diversas aplicações, incluindo observação da Terra, sensoriamento remoto, pesquisa científica e comunicação. Esses satélites são particularmente favorecidos para implantações em constelações, onde múltiplos satélites trabalham juntos para fornecer cobertura abrangente da superfície terrestre ou apoiar objetivos específicos de missão. As principais empresas desenvolveram barramentos de satélites especializados para essa faixa de peso, oferecendo designs modulares e flexíveis que podem ser personalizados para atender a requisitos específicos de missão.

Segmento de 10-100 kg no Mercado de Barramentos de Satélites da América do Norte

O segmento de 10-100 kg, representando os microssatélites, está projetado para experimentar a maior taxa de crescimento de aproximadamente 30% durante 2024-2029. Esse crescimento notável é atribuído à crescente demanda por soluções de satélites econômicas com prazos de desenvolvimento mais curtos. A expansão do segmento é impulsionada por aplicações como observação da Terra, comunicações, desenvolvimento tecnológico e posicionamento de satélites. A flexibilidade e a capacidade de resposta dos microssatélites a novas oportunidades tecnológicas os tornam particularmente atraentes para diversas aplicações comerciais e militares. As empresas estão desenvolvendo ativamente novas e avançadas tecnologias de barramentos de microssatélites com capacidades aprimoradas para suportar missões de satélites agressivas e disruptivas nessa categoria de peso.

Segmentos Restantes em Massa do Satélite

Os segmentos restantes no mercado incluem satélites abaixo de 10 kg (nanossatélites), 500-1000 kg (satélites de médio porte) e acima de 1000 kg (satélites de grande porte). Os nanossatélites estão ganhando espaço por sua relação custo-benefício e adequação para missões educacionais e de pesquisa. Os satélites de médio porte desempenham papéis cruciais em comunicações e observação da Terra, oferecendo um equilíbrio entre capacidade e custo. Os satélites de grande porte, utilizados principalmente para missões complexas de comunicação e radiodifusão, continuam sendo essenciais para aplicações que exigem transmissão de dados de alta capacidade e cobertura global. Cada um desses segmentos atende a necessidades específicas do mercado e contribui para o ecossistema geral de aplicações de satélites.

Análise de Segmento: Classe de Órbita

Segmento LEO no Mercado de Barramentos de Satélites da América do Norte

A Órbita Terrestre Baixa (LEO) domina o mercado de barramentos de satélites da América do Norte, com aproximadamente 73% do valor total do mercado em 2024. Essa participação de mercado significativa é impulsionada pela adoção crescente de satélites LEO para diversas aplicações, incluindo observação da Terra, sensoriamento remoto e redes de comunicação. A dominância do segmento é ainda fortalecida pela crescente implantação de constelações de satélites por grandes operadores comerciais para soluções de conectividade global. Os satélites LEO são particularmente atrativos devido à sua menor latência, menores requisitos de energia e relação custo-benefício em comparação com satélites em órbitas mais elevadas. O segmento registrou crescimento substancial devido aos avanços tecnológicos em miniaturização e à crescente demanda por conectividade de internet de alta velocidade e capacidades de observação da Terra em tempo real.

Segmento MEO no Mercado de Barramentos de Satélites da América do Norte

O segmento de Órbita Terrestre Média (MEO) está experimentando o crescimento mais rápido no mercado de barramentos de satélites da América do Norte, com uma taxa de crescimento projetada de aproximadamente 18% durante 2024-2029. Esse crescimento notável é impulsionado principalmente pelo aumento dos investimentos em sistemas de satélites de navegação e comunicação operando em MEO. A expansão do segmento é apoiada pela crescente demanda por sistemas de posicionamento global confiáveis e pela implantação de redes de comunicação avançadas. Os satélites MEO oferecem um equilíbrio ideal entre área de cobertura e latência de sinal, tornando-os particularmente adequados para sistemas de navegação e aplicações de telecomunicações. O segmento está testemunhando maior adoção tanto dos setores comercial quanto militar, com novos desenvolvimentos tecnológicos permitindo capacidades aprimoradas para diversas aplicações, incluindo sistemas globais de navegação por satélite e comunicações de banda larga.

Segmentos Restantes em Classe de Órbita

O segmento de Órbita Terrestre Geoestacionária (GEO) continua a desempenhar um papel crucial no mercado de barramentos de satélites da América do Norte, particularmente para aplicações que exigem cobertura constante de áreas geográficas específicas. Os satélites GEO são essenciais para radiodifusão, monitoramento meteorológico e certas aplicações de comunicações militares onde a cobertura contínua de uma área fixa é necessária. Apesar de ter uma participação de mercado menor em comparação com os segmentos LEO e MEO, os satélites GEO mantêm sua importância em aplicações onde a cobertura estável e de longo prazo de regiões específicas é crucial. O segmento continua a evoluir com avanços tecnológicos em satélites de alto rendimento e sistemas de propulsão elétrica, permitindo plataformas de satélites GEO mais eficientes e capazes.

Análise de Segmento: Usuário Final

Segmento Comercial no Mercado de Barramentos de Satélites da América do Norte

O segmento comercial domina o mercado de barramentos de satélites da América do Norte, respondendo por aproximadamente 68% do valor total do mercado em 2024. Essa participação de mercado significativa é impulsionada pela adoção crescente de tecnologia de satélites por empresas privadas para diversas aplicações, incluindo telecomunicações, observação da Terra e conectividade à internet. Grandes empresas de tecnologia como SpaceX e Amazon estão liderando esse impulso comercial com ambiciosos projetos de constelações de satélites. O crescimento do segmento é ainda apoiado pela crescente demanda por serviços baseados em satélites em áreas urbanas e rurais, particularmente para conectividade de internet de banda larga e serviços de dados. Os operadores de satélites comerciais estão investindo cada vez mais em tecnologias avançadas de barramentos de satélites para melhorar o desempenho, reduzir custos e aprimorar as capacidades de prestação de serviços. O segmento também se beneficia da tendência crescente de comercialização do espaço e da participação cada vez maior de empresas privadas em atividades de exploração espacial e implantação de satélites.

Segmento Militar e Governamental no Mercado de Barramentos de Satélites da América do Norte

O segmento militar e governamental está experimentando crescimento robusto no mercado de barramentos de satélites da América do Norte, com uma taxa de crescimento projetada de aproximadamente 18% durante 2024-2029. Esse crescimento é impulsionado principalmente pelo aumento dos orçamentos de defesa e pela crescente ênfase nas capacidades militares baseadas no espaço. O segmento está testemunhando desenvolvimentos significativos na tecnologia de satélites para aplicações militares, incluindo reconhecimento avançado, comunicações seguras e sistemas de navegação. O foco crescente do Departamento de Defesa dos EUA na superioridade espacial e a necessidade de capacidades aprimoradas de vigilância e comunicação baseadas em satélites são os principais impulsionadores do crescimento. Os satélites militares exigem barramentos de satélites mais especializados e robustos em comparação com os satélites comerciais, pois precisam operar em ambientes adversos e suportar condições extremas. O segmento também se beneficia de diversas iniciativas governamentais para modernizar a infraestrutura espacial e aprimorar as capacidades de segurança nacional por meio de sistemas de satélites avançados.

Segmentos Restantes na Segmentação de Usuário Final

O outro segmento de usuário final no mercado de barramentos de satélites da América do Norte consiste principalmente em instituições de pesquisa, universidades e organizações não governamentais. Essas organizações desempenham um papel crucial no avanço da tecnologia de satélites por meio de diversas iniciativas de pesquisa e desenvolvimento. As instituições acadêmicas são particularmente ativas no desenvolvimento de pequenos satélites para pesquisa científica e fins educacionais. As organizações de pesquisa estão focadas em designs e tecnologias inovadoras de barramentos de satélites que poderiam potencialmente transformar o setor. As organizações não governamentais estão utilizando a tecnologia de satélites para diversas aplicações, incluindo monitoramento ambiental, gestão de desastres e missões humanitárias. O segmento se beneficia de diversas bolsas de pesquisa e programas de financiamento que apoiam atividades de pesquisa e desenvolvimento relacionadas ao espaço.

Cenário Competitivo

Principais Empresas no Mercado de Barramentos de Satélites da América do Norte

O mercado de barramentos de satélites da América do Norte é caracterizado por inovação contínua e desenvolvimentos estratégicos de grandes players como Lockheed Martin Corporation, Airbus SE, Northrop Grumman Corporation e Thales Group. As empresas estão focadas no desenvolvimento de plataformas avançadas de barramentos de satélites com capacidades aprimoradas para diversas aplicações, incluindo comunicações, observação da Terra e navegação. O setor testemunha colaborações frequentes entre fabricantes e agências espaciais, particularmente para projetos militares e governamentais. Os líderes de mercado estão investindo fortemente em pesquisa e desenvolvimento para criar soluções de barramentos de satélites mais eficientes e econômicas, ao mesmo tempo em que expandem suas instalações de fabricação para atender à crescente demanda. Há também uma tendência notável em direção ao desenvolvimento de designs de plataformas de satélites modulares e escaláveis que possam acomodar diversos requisitos de carga útil e especificações de missão.

Mercado Dominado por Contratantes de Defesa Estabelecidos

O mercado de barramentos de satélites da América do Norte exibe uma estrutura relativamente consolidada, dominada por grandes contratantes de defesa e conglomerados aeroespaciais com relacionamentos estabelecidos com agências governamentais e organizações militares. Essas empresas possuem extensas capacidades de fabricação, tecnologias proprietárias e profunda expertise no setor, construída ao longo de décadas de operações. O mercado tem altas barreiras de entrada devido aos complexos requisitos técnicos, aos substanciais investimentos de capital necessários e aos rigorosos padrões de conformidade regulatória.

O cenário competitivo é moldado por contratos de longo prazo, particularmente nos segmentos militar e governamental, que fornecem fluxos de receita estáveis para os players estabelecidos. A consolidação do mercado ocorre por meio de aquisições estratégicas, como demonstrado pela aquisição da Orbital ATK pela Northrop Grumman, que aprimorou suas capacidades de sistemas espaciais. As empresas também estão formando parcerias estratégicas e joint ventures para combinar capacidades complementares e expandir sua presença no mercado, particularmente em aplicações e tecnologias emergentes de satélites.

Inovação e Adaptabilidade Impulsionam o Sucesso Futuro

O sucesso no mercado de barramentos de satélites da América do Norte depende cada vez mais da capacidade das empresas de inovar e se adaptar às necessidades em evolução dos clientes, mantendo a competitividade de custos. Os players estabelecidos devem continuar investindo em tecnologias de próxima geração, incluindo inteligência artificial, materiais avançados e sistemas de propulsão aprimorados, ao mesmo tempo em que otimizam seus processos de produção para reduzir custos e prazos de entrega. As empresas precisam desenvolver designs flexíveis de plataformas de satélites que possam acomodar diversos requisitos de missão e configurações de carga útil, mantendo altos padrões de confiabilidade e desempenho.

Para novos entrantes e players menores, o sucesso reside na identificação e no atendimento de segmentos de mercado de nicho ou no desenvolvimento de soluções inovadoras que atendam a necessidades específicas dos clientes não atendidas por concorrentes maiores. As empresas também devem navegar por requisitos regulatórios complexos, particularmente em aplicações militares e governamentais, ao mesmo tempo em que constroem relacionamentos sólidos com as principais partes interessadas. A capacidade de oferecer soluções abrangentes de ponta a ponta, incluindo serviços de integração e suporte pós-lançamento, tornará-se cada vez mais importante à medida que os clientes buscam soluções completas. Além disso, as empresas devem manter medidas robustas de segurança cibernética e se adaptar às regulamentações espaciais em evolução para garantir o sucesso a longo prazo no mercado. O desenvolvimento de componentes robustos de satélites e estrutura de satélites será crucial para atender a essas demandas.

Líderes do Setor de Barramentos de Satélites da América do Norte

Airbus SE

Honeywell International Inc.

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2020: A NanoAvionics expandiu sua presença no Reino Unido ao iniciar operações em sua nova instalação em Basingstoke para montagem, integração e testes (AIT) de satélites, bem como atividades de vendas, suporte técnico e P&D.

- Agosto de 2020: A SNC introduziu duas novas plataformas de satélites em sua oferta de espaçonaves, o barramento de satélite SN-200M, projetado para a Órbita Terrestre Média (MEO), e o SN-1000.

- Julho de 2020: A SNC recebeu um contrato da Unidade de Inovação em Defesa (DIU) para reconverter seu veículo de transporte Shooting Star em um Posto Orbital Não Tripulado, um espaço escalável e autônomo.

Escopo do Relatório do Mercado de Barramentos de Satélites da América do Norte

Comunicação, Observação da Terra, Navegação, Observação Espacial, Outros são cobertos como segmentos por Aplicação. 10-100 kg, 100-500 kg, 500-1000 kg, Abaixo de 10 kg, Acima de 1000 kg são cobertos como segmentos por Massa do Satélite. GEO, LEO, MEO são cobertos como segmentos por Classe de Órbita. Comercial, Militar e Governamental são cobertos como segmentos por Usuário Final.| Comunicação |

| Observação da Terra |

| Navegação |

| Observação Espacial |

| Outros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Abaixo de 10 kg |

| Acima de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar e Governamental |

| Outros |

| Aplicação | Comunicação |

| Observação da Terra | |

| Navegação | |

| Observação Espacial | |

| Outros | |

| Massa do Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Abaixo de 10 kg | |

| Acima de 1000 kg | |

| Classe de Órbita | GEO |

| LEO | |

| MEO | |

| Usuário Final | Comercial |

| Militar e Governamental | |

| Outros |

Definição de mercado

- Aplicação - As diversas aplicações ou finalidades dos satélites são classificadas em comunicação, observação da Terra, observação espacial, navegação e outros. As finalidades listadas são aquelas autodeclaradas pelo operador do satélite.

- Usuário Final - Os usuários primários ou usuários finais do satélite são descritos como civil (acadêmico, amador), comercial, governamental (meteorológico, científico, etc.), militar. Os satélites podem ter uso múltiplo, tanto para aplicações comerciais quanto militares.

- MTOW do Veículo de Lançamento - O MTOW (peso máximo de decolagem) do veículo de lançamento significa o peso máximo do veículo de lançamento durante a decolagem, incluindo o peso da carga útil, equipamentos e combustível.

- Classe de Órbita - As órbitas dos satélites são divididas em três classes amplas, a saber GEO, LEO e MEO. Os satélites em órbitas elípticas têm apogeus e perigeus que diferem significativamente entre si, e as órbitas de satélites com excentricidade de 0,14 e superior são categorizadas como elípticas.

- Tecnologia de Propulsão - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Massa do Satélite - Neste segmento, os diferentes tipos de sistemas de propulsão de satélites foram classificados como sistemas de propulsão elétrica, a combustível líquido e a gás.

- Subsistema do Satélite - Todos os componentes e subsistemas que incluem propelentes, barramentos, painéis solares e outros equipamentos de satélites estão incluídos neste segmento.

| Palavra-chave | Definição |

|---|---|

| Controle de Atitude | A orientação do satélite em relação à Terra e ao sol. |

| INTELSAT | A Organização Internacional de Telecomunicações por Satélite opera uma rede de satélites para transmissão internacional. |

| Órbita Terrestre Geoestacionária (GEO) | Os satélites geoestacionários em órbita terrestre a 35.786 km (22.282 milhas) acima do equador giram na mesma direção e à mesma velocidade que a Terra em seu eixo, fazendo com que pareçam fixos no céu. |

| Órbita Terrestre Baixa (LEO) | Os satélites em Órbita Terrestre Baixa orbitam de 160 a 2.000 km acima da Terra, levam aproximadamente 1,5 hora para uma órbita completa e cobrem apenas uma parte da superfície terrestre. |

| Órbita Terrestre Média (MEO) | Os satélites MEO estão localizados acima dos satélites LEO e abaixo dos satélites GEO e tipicamente viajam em uma órbita elíptica sobre o Polo Norte e o Polo Sul ou em uma órbita equatorial. |

| Terminal de Abertura Muito Pequena (VSAT) | O Terminal de Abertura Muito Pequena é uma antena que tipicamente tem menos de 3 metros de diâmetro. |

| CubeSat | O CubeSat é uma classe de satélites miniaturizados baseada em um fator de forma composto por cubos de 10 cm. Os CubeSats pesam no máximo 2 kg por unidade e tipicamente utilizam componentes disponíveis comercialmente para sua construção e eletrônica. |

| Veículos de Lançamento de Pequenos Satélites (SSLVs) | O Veículo de Lançamento de Pequenos Satélites (SSLV) é um veículo de lançamento de três estágios configurado com três Estágios de Propulsão Sólida e um Módulo de Ajuste de Velocidade (VTM) baseado em propulsão líquida como estágio terminal. |

| Mineração Espacial | A mineração de asteroides é a hipótese de extração de material de asteroides e outros asteroides, incluindo objetos próximos à Terra. |

| Nanossatélites | Os nanossatélites são definidos de forma ampla como qualquer satélite com peso inferior a 10 quilogramas. |

| Sistema de Identificação Automática (AIS) | O Sistema de Identificação Automática (AIS) é um sistema de rastreamento automático utilizado para identificar e localizar embarcações por meio da troca de dados eletrônicos com outras embarcações próximas, estações base AIS e satélites. O AIS por Satélite (S-AIS) é o termo utilizado para descrever quando um satélite é usado para detectar assinaturas AIS. |

| Veículos de Lançamento Reutilizáveis (RLVs) | O Veículo de Lançamento Reutilizável (RLV) significa um veículo de lançamento projetado para retornar à Terra substancialmente intacto e, portanto, pode ser lançado mais de uma vez, ou que contém estágios do veículo que podem ser recuperados por um operador de lançamento para uso futuro na operação de um veículo de lançamento substancialmente similar. |

| Apogeu | O ponto em uma órbita elíptica de satélite que está mais distante da superfície da Terra. Os satélites geossíncronos que mantêm órbitas circulares ao redor da Terra são primeiramente lançados em órbitas altamente elípticas com apogeus de 22.237 milhas. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.