Tamanho e Participação do Mercado de Sementes de Quinoa na América do Norte

Análise do Mercado de Sementes de Quinoa na América do Norte por Mordor Intelligence

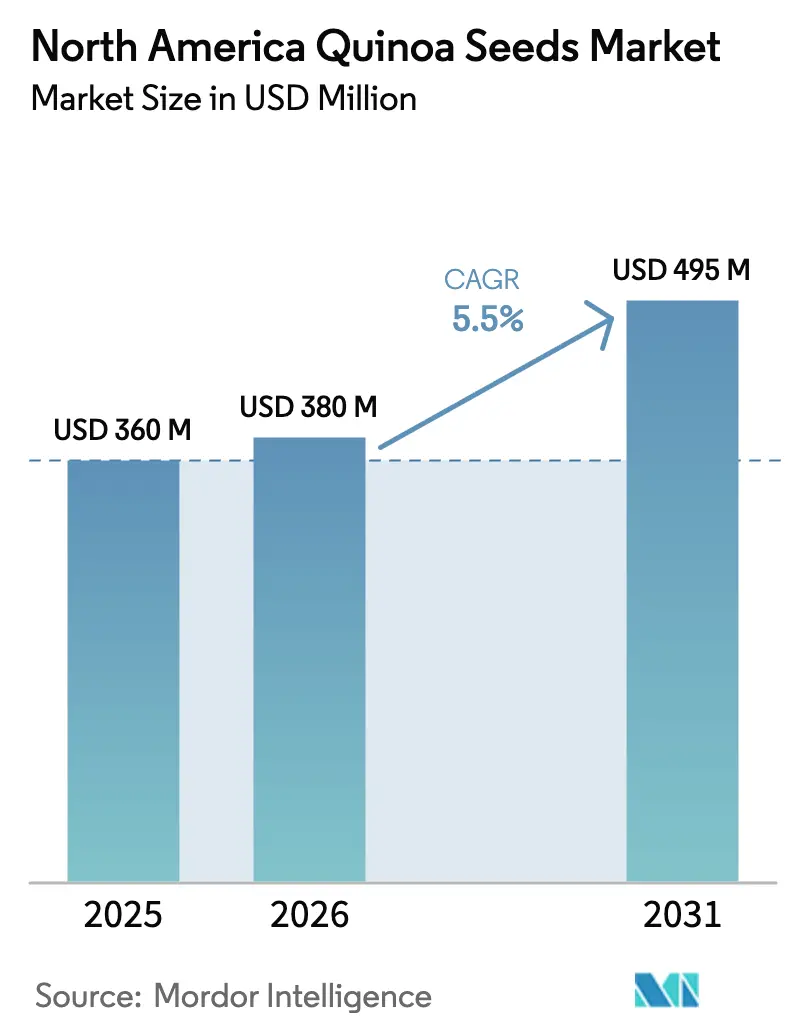

O tamanho do mercado de sementes de quinoa na América do Norte foi avaliado em USD 360,0 milhões em 2025 e estima-se que cresça de USD 380,0 milhões em 2026 para atingir USD 495,0 milhões até 2031, a um CAGR de 5,5% durante o período de previsão (2026-2031). Uma base de consumidores em expansão para grãos sem glúten e ricos em proteínas sustenta a demanda, enquanto os ganhos de área cultivada no Colorado, Washington, Oregon, Saskatchewan e Alberta sinalizam uma resposta gradual da oferta. As importações do Peru e da Bolívia permanecem fundamentais porque os ativos especializados de limpeza e dessaponificação são escassos no Noroeste do Pacífico e nas províncias das Pradarias. As oscilações cambiais dentro da zona do Acordo Estados Unidos-México-Canadá (USMCA) reformulam as decisões de abastecimento a cada temporada, e programas governamentais como o Subsídio em Bloco para Culturas Especiais do Departamento de Agricultura dos Estados Unidos continuam a reduzir as barreiras de entrada para novos produtores. Práticas agronômicas aprimoradas e adaptação varietal para os climas norte-americanos estão gradualmente reduzindo a lacuna de produtividade da quinoa em relação à oferta importada, apoiando uma melhor competitividade de preços.

Principais Conclusões do Relatório

Por geografia, os Estados Unidos detinham 72% da participação no mercado de sementes de quinoa na América do Norte em 2025, enquanto o México deve crescer a um CAGR de 7,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sementes de Quinoa na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da demanda do consumidor por grãos sem glúten e ricos em proteínas | +1.2% | Estados Unidos e Canadá, centros urbanos | Médio prazo (2-4 anos) |

| Expansão da área cultivada doméstica de quinoa nos Estados Unidos e no Canadá | +0.9% | Colorado, Washington, Oregon, Saskatchewan e Alberta | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para culturas especiais com gestão climática inteligente | +0.7% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária de importação favorecendo a produção local | +0.6% | Estados Unidos, Canadá e México | Curto prazo (≤ 2 anos) |

| Crescimento acelerado dos mercados digitais de grãos a granel | +0.5% | Estados Unidos e Canadá | Curto prazo (≤ 2 anos) |

| A agricultura de precisão e o melhoramento genético aumentam a produtividade e a qualidade das sementes | +0.2% | Estações de pesquisa universitária nos Estados Unidos e no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda do Consumidor por Grãos Sem Glúten e Ricos em Proteínas

Os consumidores urbanos em toda a América do Norte estão direcionando seus gastos com alimentação para grãos antigos que combinam o posicionamento sem glúten com perfis completos de aminoácidos. O teor de proteína de 14-18% da quinoa e sua riqueza em lisina sustentam preços premium em refeições prontas para consumo, barras de proteína e misturas para panificação. As vendas de produtos sem glúten nos Estados Unidos mantiveram uma trajetória de dois dígitos ao longo de 2025, impulsionadas por diagnósticos de doença celíaca e adeptos de estilo de vida que valorizam a saúde intestinal e a transparência em relação a alérgenos. O setor de alimentação fora do lar ecoa essa tendência, inserindo a quinoa em saladas e tigelas de grãos que criam uma demanda constante ao longo do ano. Em conjunto, esses canais ajudam os produtores domésticos a competir com as importações andinas, mesmo que os custos de produção permaneçam duas a três vezes mais altos do que os do trigo ou da aveia [1]Fonte: Organização Mundial da Saúde, "Dietas Sem Glúten e Doença Celíaca," OMS, who.int.

Expansão da Área Cultivada Doméstica de Quinoa nos Estados Unidos e no Canadá

Produtores de culturas especiais em zonas semiáridas estão migrando para a quinoa como substituta de maior margem para o trigo e a cevada. Linhagens tolerantes ao frio da Universidade Estadual do Colorado e da Universidade Estadual de Washington permitem plantios acima de 40° N de latitude, e a Agricultura e Agroalimentação do Canadá apoia ensaios nas Pradarias, onde as longas horas de luz solar impulsionam a fotossíntese [3]Fonte: Universidade Estadual do Colorado, "Variedades de Quinoa Tolerantes ao Frio Lançadas," Extensão da CSU, colostate.edu. Os fundos do Subsídio em Bloco para Culturas Especiais do Departamento de Agricultura dos Estados Unidos de USD 72,9 milhões no exercício fiscal de 2025 financiaram a avaliação de variedades, trabalhos de saúde do solo e projetos de acesso ao mercado.

Incentivos Governamentais para Culturas Especiais com Gestão Climática Inteligente

Programas federais e provinciais recompensam culturas que sequestram carbono, melhoram a estrutura do solo e reduzem a dependência de insumos sintéticos. A quinoa se alinha bem a esses objetivos, devido à sua raiz pivotante profunda e à sua adequação para sistemas de cultivo mínimo. As subvenções para commodities com gestão climática inteligente do Departamento de Agricultura dos Estados Unidos (USDA) e os esquemas de compartilhamento de custos da Agricultura e Agroalimentação do Canadá (AAFC) para transição orgânica apoiam a adoção pelos produtores, embora a janela de certificação orgânica de três anos pressione o fluxo de caixa. O resultado é uma base de oferta em dois níveis, com fazendas ricas em capital capturando subsídios enquanto os operadores menores enfrentam dificuldades.

Crescimento Acelerado dos Mercados Digitais de Grãos a Granel

Plataformas digitais especializadas em grãos orgânicos e antigos agora conectam pequenos produtores a padeiros artesanais, serviços de kits de refeições e varejistas de produtos naturais. A oferta agregada, a precificação em tempo real e a logística de remessas fracionadas reduzem os pedidos mínimos, permitindo que compradores de nicho contornem os elevadores convencionais que não dispõem de linhas dedicadas à quinoa. Os produtores capturam prêmios varietais vendendo quinoa vermelha, preta e tricolor separadamente, em vez de misturá-las. O aumento das vendas diretas ao consumidor durante 2024-2025 fortalece esse canal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Capacidade de processamento limitada nas Pradarias e no Noroeste do Pacífico | −0.8% | Saskatchewan, Alberta, Washington e Oregon | Médio prazo (2-4 anos) |

| Altos custos de produção em comparação com grãos convencionais | −0.6% | Todas as zonas de cultivo de quinoa nos Estados Unidos e no Canadá | Longo prazo (≥ 4 anos) |

| Variabilidade climática e pressão de pragas | −0.7% | Noroeste do Pacífico, Colorado e províncias das Pradarias | Curto prazo (≤ 2 anos) |

| Base genética restrita e restrições de Propriedade Intelectual (PI) sobre sementes elite | −0.5% | Programas de melhoramento em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Processamento Limitada nas Pradarias e no Noroeste do Pacífico

A ausência de instalações dedicadas de limpeza e dessaponificação de quinoa obriga os produtores a transportar sementes brutas por longas distâncias, resultando em custos de frete mais elevados e maior risco de danos por umidade. Os elevadores de grãos convencionais priorizam trigo, cevada e canola, deixando a quinoa a competir por vagas fora de temporada ou a abrir mão dos prêmios orgânicos por meio da mistura de produtos. Os investimentos em linhas especializadas ficam aquém porque os processadores desejam contratos de fornecimento de vários anos que os produtores hesitam em assinar em meio a oscilações de preços, especialmente em Saskatchewan, Alberta, Washington e Oregon.

Variabilidade Climática e Pressão de Pragas

Surtos de Peronospora variabilis em Washington e Oregon reduziram as produções em até 50% durante primaveras chuvosas, comprometendo a rentabilidade. Os esporos sobrevivem nos resíduos e se dispersam pelo vento, complicando as rotações e empurrando os produtores para o uso de fungicidas que conflitam com os objetivos orgânicos. Chuvas imprevisíveis deslocam as janelas de semeadura, enquanto o calor no final da estação desencadeia o florescimento prematuro. Prêmios elevados de seguro agrícola e ausência de suporte técnico de extensão rural desencorajam a expansão da área cultivada em zonas de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

Os Estados Unidos ancoram o mercado de sementes de quinoa na América do Norte com 72% de participação em valor em 2025, devido à sua grande base de consumidores, à densa rede de varejo de alimentos naturais e à ampla penetração no setor de alimentação fora do lar. A produção doméstica permanece concentrada no Colorado, Washington, Oregon e Califórnia, onde linhagens tolerantes ao frio reduzem o risco associado à duração da estação. Os fundos do Subsídio em Bloco para Culturas Especiais do Departamento de Agricultura dos Estados Unidos em 2025 fortalecem os ensaios locais e as melhorias na cadeia de suprimentos, mas o dólar americano forte mantém os produtos importados competitivos [2].Fonte: Departamento de Agricultura dos Estados Unidos, Serviço de Pesquisa Econômica, "Custos e Retornos da Produção de Culturas Especiais 2025," USDA, ers.usda.gov O crescimento até 2031 será moderado, pois as restrições de capacidade de processamento compensam a demanda incessante dos consumidores por alimentos sem glúten e ricos em proteínas.

O Canadá detém uma participação menor, porém estável, com área cultivada concentrada em Saskatchewan e Alberta. O financiamento de compartilhamento de custos da Agricultura e Agroalimentação do Canadá (AAFC) apoia as transições orgânicas e os ensaios nas propriedades rurais, enquanto as longas horas de luz solar no verão favorecem a fotossíntese. O risco de geada e a infraestrutura limitada de limpeza continuam sendo obstáculos. As exportações para o Japão e a Coreia do Sul oferecem prêmios de preço vinculados à rastreabilidade, e a demanda doméstica cresce em centros metropolitanos como Toronto e Vancouver.

O México é a geografia de crescimento mais rápido, com previsão de CAGR de 7,4% até 2031. Uma depreciação de 23,4% do peso mexicano em 2024 consolidou as vantagens de custo das importações andinas, mas também despertou o interesse dos processadores mexicanos pelo abastecimento local para proteger-se do risco cambial. Fabricantes em Monterrey e Guadalajara incorporam quinoa em tortilhas, cereais e barras de snack, atraindo consumidores de classe média que associam o grão à nutrição premium e ao patrimônio indígena. O impulso futuro depende da construção de ativos de processamento doméstico e de um fornecimento estável de sementes, à medida que as inspeções fitossanitárias e as oscilações cambiais complicam as importações.

Cenário Competitivo

O Mercado de Sementes de Quinoa na América do Norte apresenta uma concorrência fragmentada. A Bob's Red Mill, de propriedade dos funcionários, mantém forte valor de marca e alcance direto ao consumidor em ingredientes à base de quinoa, enquanto a plataforma diversificada de grãos Ardent Mills continua a crescer por meio da integração vertical. Especialistas em sementes como a Territorial Seed Company e a Adaptive Seeds concentram-se na inovação varietal para produtores orgânicos, defendendo posições de nicho fora do processamento intensivo.

O espaço branco de investimento concentra-se em centros de processamento em Washington, Oregon, Saskatchewan e Alberta. Instalações equipadas para limpeza, classificação por cor e dessaponificação poderiam capturar receitas de processamento por encomenda e garantir contratos de longo prazo com produtores ansiosos para evitar a contaminação cruzada. Os mercados digitais de grãos a granel perturbam a distribuição tradicional ao conectar diretamente produtores a padeiros artesanais, empresas de kits de refeições e varejistas de alimentos naturais. As ferramentas de agricultura de precisão reduzem o risco de produção, e as plataformas genômicas aceleram o empilhamento de características para tolerância a doenças.

O tratamento livre de tarifas do Acordo Estados Unidos-México-Canadá (USMCA) para a quinoa permite um comércio regional fluido, mas as oscilações cambiais e os protocolos fitossanitários favorecem os processadores que mantêm duplo abastecimento de produtores norte-americanos e exportadores andinos. Parcerias estratégicas entre fabricantes de sementes e empresas alimentícias estão emergindo, fornecendo variedades proprietárias otimizadas para snacks extrusados ou misturas para panificação sem glúten. A consolidação continuará avançando à medida que entidades maiores adquirem moinhos regionais e empresas de sementes, enquanto operadores de nicho defendem suas posições por meio de singularidade varietal, certificações de sustentabilidade e narrativas diretas ao consumidor.

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Meli, uma nova cerveja sem glúten feita inteiramente de quinoa, foi lançada, oferecendo uma alternativa voltada ao bem-estar no mercado de cervejas artesanais. Está disponível em lojas selecionadas em Massachusetts e online, atendendo a consumidores preocupados com a saúde que buscam opções sem glúten além dos produtos alimentícios tradicionais.

- Dezembro de 2024: Pesquisadores dos Estados Unidos desenvolveram um teste genético para detectar rapidamente o míldio em sementes e folhas de quinoa, ajudando a melhorar o manejo de doenças e a apoiar variedades de culturas resistentes.

- Março de 2024: A NIUKE Foods introduziu um leite vegetal derivado da quinoa (QMILQ) como parte de sua linha de produtos veganos. Promovido como o primeiro leite de quinoa nos Estados Unidos, o produto combina quinoa com proteínas vegetais e vitaminas, visando o mercado em expansão de alternativas aos laticínios.

Escopo do Relatório do Mercado de Sementes de Quinoa na América do Norte

A quinoa é uma cultura cerealífera cultivada principalmente por suas sementes comestíveis, que são naturalmente sem glúten, ricas em proteínas e uma boa fonte de fibra alimentar. O relatório do Mercado de Sementes de Quinoa na América do Norte é segmentado por geografia nos Estados Unidos, Canadá e México. O relatório inclui análise de produção (volume), análise de consumo (valor e volume), análise de exportação (valor e volume), análise de importação (valor e volume), análise e previsão de tendências de preços no atacado, marco regulatório, lista dos principais participantes, logística e infraestrutura e análise de sazonalidade. As previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas métricas).

| Estados Unidos | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor das Importações, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor das Exportações, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| Canadá | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor das Importações, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor das Exportações, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade | |

| México | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | |

| Análise do Mercado de Importação (Valor das Importações, Volume e Principais Mercados Fornecedores) | |

| Análise do Mercado de Exportação (Valor das Exportações, Volume e Principais Mercados de Destino) | |

| Análise e Previsão de Tendências de Preços no Atacado | |

| Marco Regulatório | |

| Lista dos Principais Participantes | |

| Logística e Infraestrutura | |

| Análise de Sazonalidade |

| Por Geografia | Estados Unidos | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor das Importações, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor das Exportações, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| Canadá | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor das Importações, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor das Exportações, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

| México | Análise de Produção (Área Colhida, Produtividade e Volume de Produção) | |

| Análise de Consumo (Valor e Volume de Consumo) | ||

| Análise do Mercado de Importação (Valor das Importações, Volume e Principais Mercados Fornecedores) | ||

| Análise do Mercado de Exportação (Valor das Exportações, Volume e Principais Mercados de Destino) | ||

| Análise e Previsão de Tendências de Preços no Atacado | ||

| Marco Regulatório | ||

| Lista dos Principais Participantes | ||

| Logística e Infraestrutura | ||

| Análise de Sazonalidade | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sementes de quinoa na América do Norte?

O mercado é avaliado em USD 380 milhões em 2026 e prevê-se que atinja USD 495 milhões até 2031.

Qual país detém a maior participação na demanda de quinoa na América do Norte?

Os Estados Unidos controlam 72% do valor do mercado regional, impulsionados por sua expressiva base de consumidores e por suas extensas redes de varejo e alimentação fora do lar.

Qual é a geografia de crescimento mais rápido para a quinoa na América do Norte?

Prevê-se que o México se expanda a um CAGR de 7,4% até 2031, à medida que o aumento da renda da classe média e a urbanização impulsionam a demanda por grãos funcionais.

Por que as importações ainda são fundamentais para o abastecimento de quinoa na América do Norte?

A capacidade doméstica limitada de limpeza e dessaponificação, combinada com movimentos cambiais favoráveis, mantém as importações do Peru e da Bolívia competitivas em termos de custo.

Página atualizada pela última vez em: