Tamanho e Participação do Mercado de Contêineres Tanque ISO

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

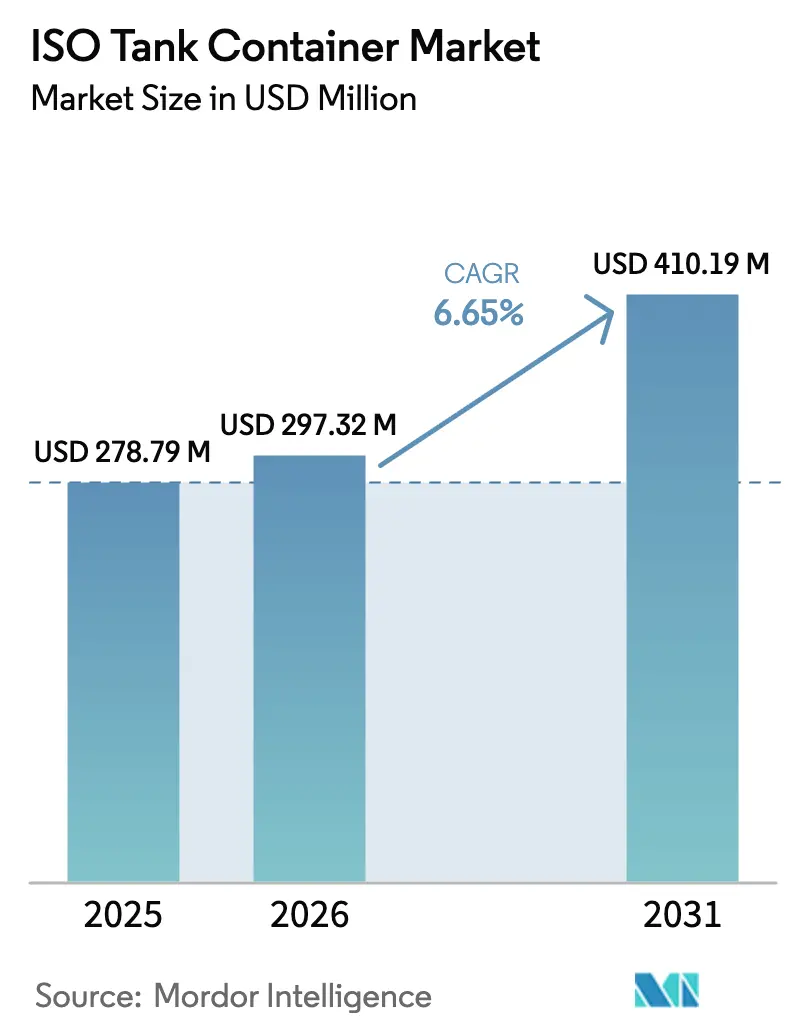

| Tamanho do Mercado (2026) | 297.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 410.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Contêineres Tanque ISO por Mordor Intelligence

O tamanho do mercado de contêineres tanque ISO foi avaliado em USD 278,79 milhões em 2025 e estima-se que cresça de USD 297,32 milhões em 2026 para atingir USD 410,19 milhões até 2031, a um CAGR de 6,65% durante o período de previsão (2026-2031). A expansão é sustentada pelo comércio estável de granéis líquidos, por regras de segurança globais mais rígidas e pela rápida implantação de infraestrutura de hidrogênio que favorece equipamentos criogênicos. A telemática integrada, os projetos multicompartimento e as plataformas de arrendamento estão remodelando a economia das frotas, enquanto as oscilações nos preços do aço inoxidável e a escassez de depósitos pressionam os operadores menores. A Ásia-Pacífico domina os volumes com base no crescimento da manufatura e nas melhorias intermodais, enquanto a Europa define o tom regulatório com as novas emendas ao ADR e ao IMDG. A consolidação continua à medida que grandes operadores logísticos e locadores adquirem frotas especializadas para garantir capacidade e incorporar serviços de ponta a ponta.

Principais Conclusões do Relatório

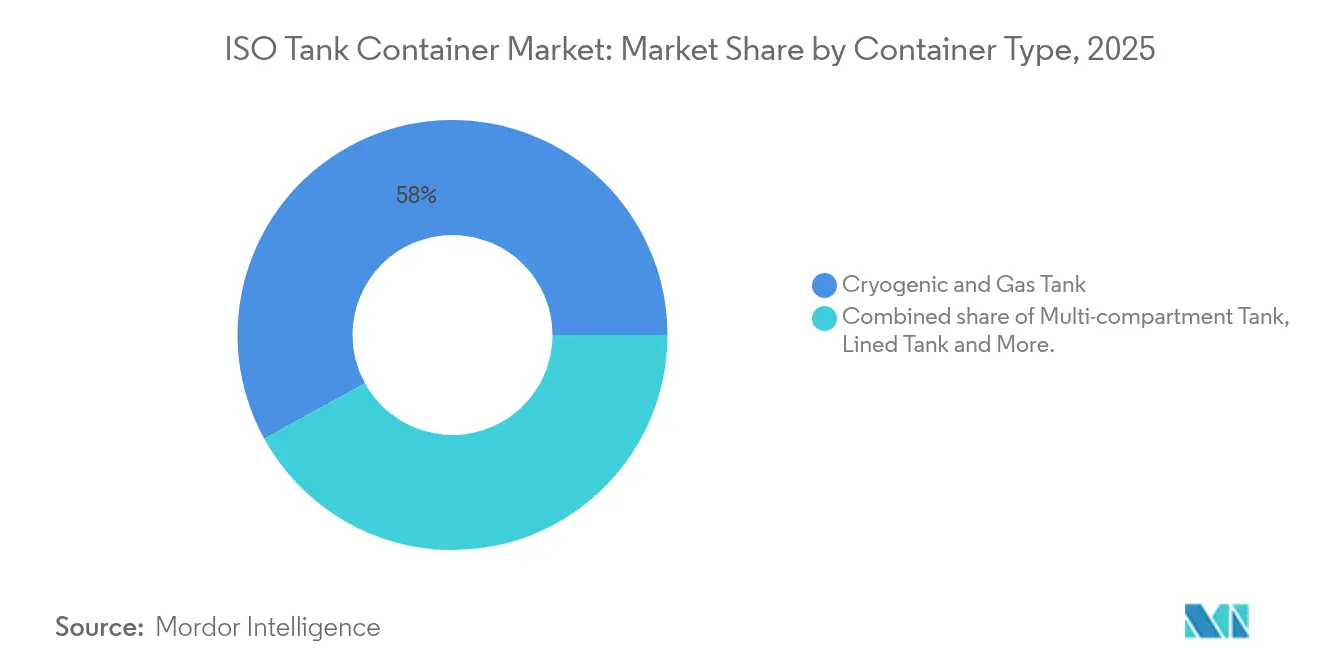

- Por tipo de contêiner: As unidades Criogênicas e de Gás lideraram com 58,02% de participação no mercado de contêineres tanque ISO em 2025, enquanto os projetos Multicompartimento devem se expandir a um CAGR de 9,65% até 2031.

- Por setor de uso final: O setor Químico deteve 44,01% de participação na receita do tamanho do mercado de contêineres tanque ISO em 2025; o Gás Industrial avança a um CAGR de 9,22% até 2031.

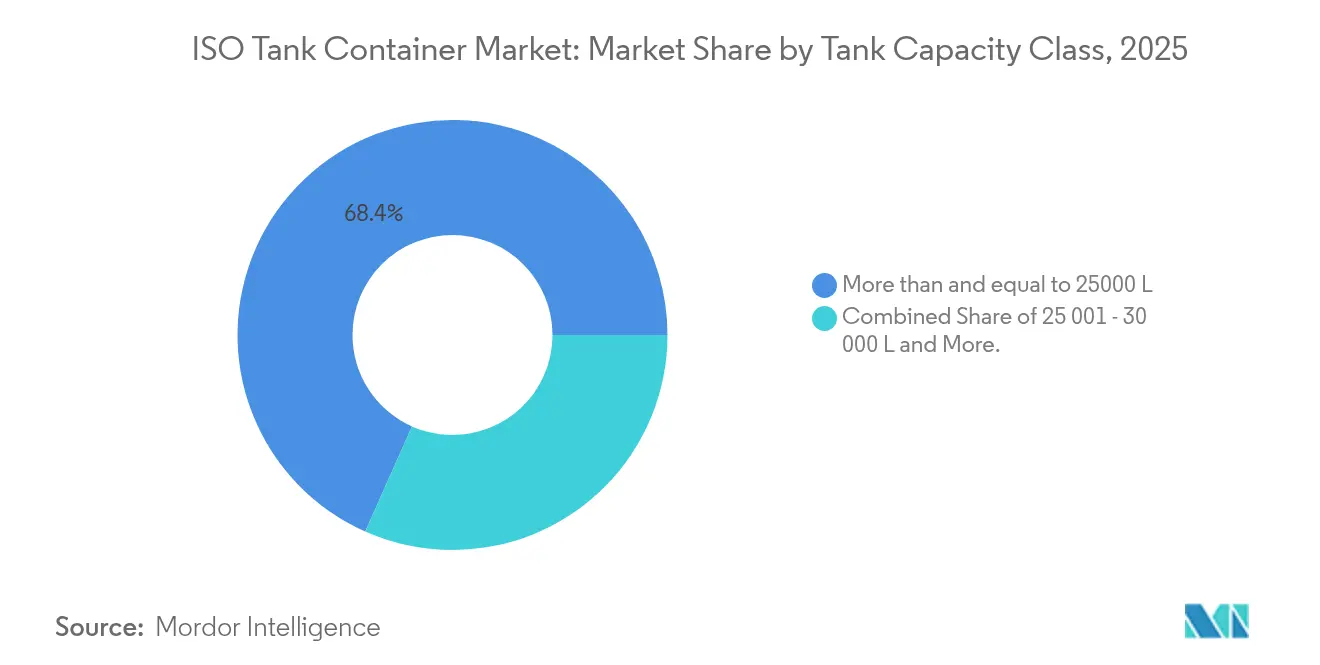

- Por capacidade do tanque: As unidades com ≤25.000 L capturaram 68,35% de participação em 2025; os tanques com >30.000 L devem crescer a um CAGR de 9,41% até 2031.

- Por modelo de propriedade: As frotas de propriedade do operador responderam por 49,78% da receita em 2025, enquanto o arrendamento deve crescer a um CAGR de 9,76% até 2031.

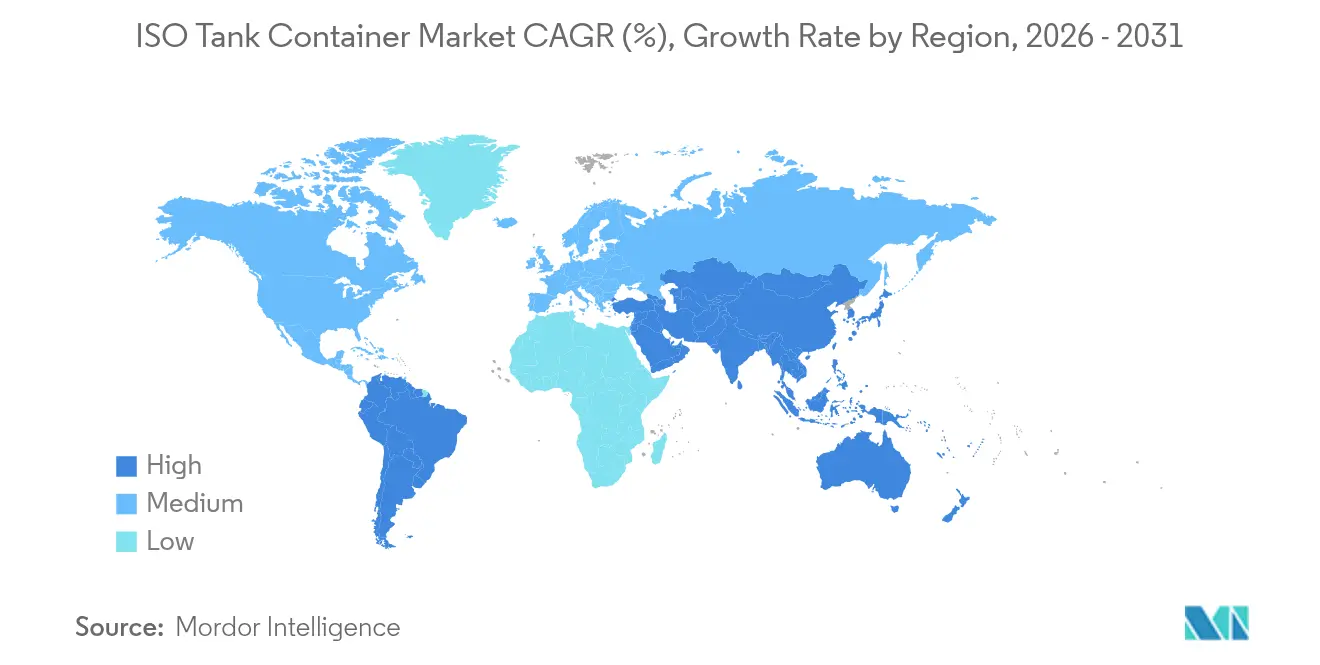

- Por geografia: A Ásia-Pacífico deteve 42,02% de participação na receita em 2025 e avança a um CAGR de 9,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Contêineres Tanque ISO

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por transporte de produtos químicos e granéis líquidos | +2.1% | Global, concentrado na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Migração de tambores/flexitanques para contêineres tanque ISO por custo e segurança | +1.8% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Rápida expansão do comércio de cadeia de frio para alimentos e produtos farmacêuticos | +1.5% | Global, liderado pelos mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de segurança e ambientais da ONU/OMI | +1.2% | Rotas marítimas globais, mais fortes na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Melhorias na rede intermodal em economias emergentes | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Abastecimento de hidrogênio e GNL impulsionando a adoção de contêineres tanque ISO criogênicos | +0.6% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Transporte de Produtos Químicos e Granéis Líquidos

A consolidação da indústria química impulsiona requisitos de transporte especializados, à medida que os fabricantes buscam soluções econômicas para cargas líquidas perigosas e não perigosas. O setor químico alemão, que gera EUR 200 bilhões (USD 226 bilhões) em receitas anuais, enfrenta custos logísticos de EUR 10 bilhões (USD 11,3 bilhões), criando pressão para a otimização do transporte. A colaboração da Den Hartogh com a Sun Chemical exemplifica essa tendência, onde contêineres tanque ISO personalizados alcançaram uma redução de 72% na quilometragem rodoviária e um aumento de 19% na capacidade de carga útil por meio de um design de isolamento aprimorado. A implementação de sistemas avançados de planejamento pela Nova Chemicals demonstra como os fabricantes de produtos químicos integram a logística de contêineres tanque ao planejamento da produção para otimizar a eficiência da cadeia de suprimentos. A mudança para modelos de entrega just-in-time requer contêineres tanque com capacidades aprimoradas de rastreamento, como evidenciado pela implementação de telemática da Den Hartogh em sua frota de 24.100 unidades para monitoramento contínuo de localização, temperatura e parâmetros de pressão.

Migração de Tambores/Flexitanques para Contêineres Tanque ISO por Custo e Segurança

Os métodos tradicionais de embalagem enfrentam escrutínio crescente à medida que as empresas priorizam a segurança e a conformidade ambiental em detrimento das economias iniciais de custo. A orientação técnica da Organização Internacional de Contêineres Tanque enfatiza o perfil de segurança superior dos contêineres tanque ISO em comparação com tambores e flexitanques, particularmente para materiais perigosos que exigem considerações de gravidade específica e acomodação de expansão térmica. A divisão de flexitanques do KriCon Group, lançada em 2022, reconhece essa limitação ao restringir o uso de flexitanques a líquidos não perigosos apenas, enquanto recomenda contêineres tanque tradicionais para materiais perigosos devido à sua estabilidade e integridade estrutural. A vantagem econômica torna-se evidente na prevenção de contaminação cruzada, onde os contêineres tanque ISO eliminam a necessidade de embalagens de uso único e reduzem os custos de descarte de resíduos. A patente de 2024 da Quality Carriers para o design de contêiner tanque doméstico aborda especificamente melhorias na eficiência intermodal, permitindo transições perfeitas entre os modos de transporte ferroviário, rodoviário e marítimo. As taxas de utilização dos contêineres melhoram significativamente, pois os contêineres tanque ISO eliminam os requisitos de reposicionamento vazio inerentes às operações com flexitanques, reduzindo os custos logísticos gerais e a pegada de carbono.

Rápida Expansão do Comércio de Cadeia de Frio para Alimentos e Produtos Farmacêuticos

A logística farmacêutica com controle de temperatura experimenta um crescimento sem precedentes à medida que o setor passa de 30% para 70% de utilização de sistemas de embalagem reutilizáveis com controle de temperatura. A introdução do contêiner 1500X Hybrid pela SkyCell, com autonomia independente de 270 horas, atende aos requisitos críticos de transporte farmacêutico, garantindo a integridade do produto durante períodos de trânsito prolongados. O mercado de embalagens de alimentos da Ásia-Pacífico demonstra uma expansão notável a um CAGR de 12,60%, com a Índia experimentando um aumento de 200% no consumo de embalagens na última década devido à urbanização e à mudança nas preferências dos consumidores. O estabelecimento de uma nova instalação de fabricação em Breda, Países Baixos, pela Cold Chain Technologies reflete a expansão do mercado europeu para soluções de embalagens térmicas voltadas para aplicações em ciências da vida. A mudança modal do transporte aéreo para o marítimo ganha impulso à medida que as empresas farmacêuticas buscam reduzir as emissões de CO2, com o transporte oceânico gerando emissões de gases de efeito estufa significativamente menores do que o transporte aéreo, ao mesmo tempo em que exige um planejamento cuidadoso do estoque devido aos tempos de envio mais longos.

Regulamentações de Segurança e Ambientais Mais Rígidas da ONU/OMI

A Emenda 42-24 do Código IMDG da Organização Marítima Internacional, em vigor desde janeiro de 2025, introduz requisitos de segurança aprimorados para o transporte de mercadorias perigosas, impactando diretamente as especificações e os procedimentos operacionais dos contêineres tanque. Os acordos ADR 2025 e ADN 2025 da Comissão Econômica das Nações Unidas para a Europa estabelecem estruturas abrangentes para o transporte de mercadorias perigosas por estrada e vias navegáveis interiores, exigindo que os operadores de contêineres tanque atendam a rigorosos padrões de construção e teste [1]Comissão Econômica das Nações Unidas para a Europa. "ADR 2025 - Acordo relativo ao Transporte Internacional de Mercadorias Perigosas por Estrada." 2 de janeiro de 2025. https://unece.org/adr-2025-files.. Os requisitos de exportação de energia da Rússia e os mercados emergentes na Europa Oriental apresentam oportunidades de crescimento apesar dos desafios geopolíticos.

A América do Norte se beneficia de infraestrutura intermodal estabelecida e estruturas regulatórias, com a Associação Intermodal da América do Norte reportando um aumento de volume de 7,9% ano a ano no segundo trimestre de 2024, impulsionado por um crescimento de 13,3% em contêineres internacionais. O investimento de A$400 milhões (USD 280 milhões) da DP World com a NSW Ports para expandir a capacidade ferroviária no Porto Botany de Sydney demonstra o compromisso com a eficiência do transporte de contêineres. Os Estados Unidos lideram no desenvolvimento regulatório com o Regulamento Nacional de Água Potável para PFAS da EPA, afetando os materiais de revestimento dos contêineres tanque e os procedimentos de limpeza [2]Registro Federal. "Regulamento Nacional de Água Potável para PFAS." 26 de abril de 2024. https://www.federalregister.gov/documents/2024/04/26/2024-07773/pfas-national-primary-drinking-water-regulation..

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex e custos de manutenção especializados | -1.4% | Global, afetando particularmente os operadores menores | Curto prazo (≤ 2 anos) |

| Infraestrutura limitada de depósito/limpeza em portos secundários | -0.9% | Mercados emergentes, localizações de portos secundários | Médio prazo (2-4 anos) |

| Volatilidade do preço do aço inoxidável comprimindo margens | -0.7% | Centros de manufatura globais, com foco na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regras mais rígidas de revestimento com PFAS restringindo o fornecimento de tanques | -0.5% | Jurisdições regulatórias da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Custos de Manutenção Especializados

A fabricação de contêineres tanque requer investimento de capital substancial, com graus especializados de aço inoxidável e engenharia de precisão elevando os custos unitários significativamente acima dos contêineres secos padrão. A análise de mercado da Damstahl de novembro de 2024 revela condições desafiadoras na indústria de aço inoxidável, com preços estáveis de níquel em torno de USD 16.000 por tonelada, mas preços elevados de ferromolibdênio a USD 50.000 por tonelada, criando pressões de custo para os fabricantes. A complexidade dos projetos de tanques multicompartimento eleva ainda mais os custos de fabricação, pois essas unidades requerem estruturas internas adicionais, válvulas especializadas e sistemas de segurança aprimorados. Os requisitos de manutenção vão além da manutenção padrão de contêineres, exigindo instalações de limpeza especializadas, equipamentos de teste de pressão e técnicos certificados familiarizados com os protocolos de manuseio de materiais perigosos. A reabertura do depósito COTAC em Houston exemplifica as necessidades de investimento em infraestrutura, pois as instalações de limpeza especializadas requerem capital significativo para equipamentos e conformidade regulatória. Os operadores menores enfrentam desafios particulares para justificar os gastos de capital em equipamentos especializados, levando à consolidação do mercado à medida que os grandes players adquirem ativos e expertise para alcançar economias de escala.

Infraestrutura Limitada de Depósito/Limpeza em Portos Secundários

Os locais de portos secundários frequentemente carecem de infraestrutura adequada de limpeza e manutenção de contêineres tanque, criando gargalos operacionais e aumento dos custos de reposicionamento. As aquisições estratégicas da Heniff Transportation, incluindo a TechnoPort para serviços internacionais de contêineres tanque ISO, destacam os esforços do setor para expandir as redes de depósitos e resolver lacunas de infraestrutura. O desenvolvimento de instalações de limpeza especializadas requer investimento substancial em sistemas de tratamento de efluentes, equipamentos de recuperação de vapores e infraestrutura de conformidade regulatória. A abertura de um novo local de limpeza de tanques em Port Allen, Louisiana, pela Quantix, e as melhorias nas instalações de Houston da Stolt demonstram o investimento contínuo do setor em capacidades de limpeza. A tecnologia de lavagem com metanol surge como um método revolucionário de limpeza de tanques, utilizando metanol para aumentar a eficiência da limpeza enquanto reduz as emissões de gases de efeito estufa durante as operações. O desafio se intensifica nos mercados emergentes, onde as estruturas regulatórias para o manuseio de resíduos perigosos permanecem subdesenvolvidas, limitando o estabelecimento de instalações de limpeza em conformidade e restringindo o crescimento do mercado nessas regiões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Contêiner: Dominância Criogênica Impulsiona a Economia do Hidrogênio

Os contêineres Tanque Criogênico e de Gás mantêm a liderança de mercado com 58,02% de participação em 2025, beneficiando-se do desenvolvimento acelerado da infraestrutura de hidrogênio e das aplicações de abastecimento de GNL. A introdução pela DB Cargo de um contêiner de gás multielemento (MEGC) para transporte ferroviário de hidrogênio gasoso, desenvolvido com a Hexagon Purus e outros parceiros, demonstra o avanço tecnológico neste segmento. O contêiner, aprovado para pressão de 500 bar e capaz de transportar 1.223 kg de hidrogênio, substitui até 52 caminhões enquanto reduz as emissões de CO₂ em mais de 80%. O aumento da receita de hidrogênio da CIMC para 1 bilhão de yuan (USD 139 milhões) em 2024, com expectativas de dobrar até 2025, reflete a crescente demanda por soluções de armazenamento e transporte de hidrogênio. Os contêineres Tanque Multicompartimento emergem como o segmento de crescimento mais rápido a um CAGR de 9,65%, impulsionados pelos requisitos da indústria química para transporte segregado e melhorias na eficiência operacional. Esses contêineres permitem o transporte simultâneo de múltiplos produtos enquanto evitam a contaminação cruzada, reduzindo o número de remessas necessárias e otimizando os custos logísticos. Os contêineres Tanque Revestido atendem a aplicações especializadas que requerem compatibilidade química, enquanto os contêineres Tanque Refrigerado suportam o transporte de cargas sensíveis à temperatura. Os contêineres Tanque de Carroceria Intercambiável, utilizados principalmente em operações intermodais europeias, facilitam transferências eficientes entre ferrovia e rodovia por meio de sistemas de elevação padronizados e encaixes de canto compatíveis com a infraestrutura ferroviária europeia.

Por Setor de Uso Final: Liderança Química em Meio à Aceleração do Gás Industrial

O setor Químico domina com 44,01% de participação de mercado em 2025, apoiado pela indústria química alemã que gera EUR 200 bilhões (USD 226 bilhões) em receitas anuais e enfrenta custos logísticos de EUR 10 bilhões (USD 11,3 bilhões). O estudo de caso da Den Hartogh com a Sun Chemical demonstra a inovação do setor, onde contêineres tanque ISO personalizados alcançaram uma redução de 72% na quilometragem rodoviária por meio de design de isolamento aprimorado e sistemas de autoaquecimento. O segmento Petroquímico se beneficia da otimização integrada da cadeia de suprimentos à medida que as refinarias buscam soluções de transporte econômicas para produtos intermediários e acabados.

As aplicações de Gás Industrial representam o segmento de crescimento mais rápido a um CAGR de 9,22%, impulsionadas pela expansão da economia do hidrogênio e pela adoção de combustíveis alternativos. O negócio recorde da CIMC Enric para 1.000 cilindros duplos de GNL de 1.500 L para veículos, marcando o maior pedido único na China, reflete a crescente demanda por soluções de transporte de gás.

Por Classe de Capacidade do Tanque: Tanques Menores Dominam em Meio ao Crescimento de Grande Capacidade

Os contêineres com capacidade ≤ 25.000 L detêm 68,35% de participação de mercado em 2025, refletindo a demanda por soluções de transporte flexíveis e econômicas adequadas para diversos tipos de carga e operações intermodais. Esses tanques menores oferecem vantagens operacionais, incluindo manuseio mais fácil, menor investimento de capital e compatibilidade com equipamentos padrão de manuseio de contêineres em portos e terminais. O segmento de 25.001 – 30.000 L atende a aplicações de médio porte onde o volume de carga justifica maior capacidade enquanto mantém a flexibilidade operacional. Os contêineres com capacidade > 30.000 L emergem como o segmento de crescimento mais rápido a um CAGR de 9,41%, impulsionados pela otimização do transporte de produtos químicos a granel e pelas economias de escala em aplicações de alto volume. Os tanques de grande capacidade reduzem os custos de transporte por unidade para líquidos a granel enquanto minimizam o número de contêineres necessários para grandes remessas. O design de divisão de lastro da GTT para transportadores de GNL demonstra o avanço tecnológico em aplicações de grande capacidade, otimizando as operações ao particionar os tanques de lastro para reduzir o movimento do líquido e melhorar as taxas de evaporação. O design aborda desafios no carregamento parcial de carga, particularmente na faixa de 10 a 40% da altura do tanque, levando a menores custos de casco e sistema de contenção. A conformidade regulatória torna-se cada vez mais complexa para tanques maiores, exigindo sistemas de segurança aprimorados e procedimentos de manuseio especializados.

Por Modelo de Propriedade/Serviço: O Arrendamento Ganha Impulso

A propriedade pelo Operador (Empresas de Logística) mantém a maior participação com 49,78% em 2025, refletindo a preferência dos provedores de logística integrada pelo controle de ativos e pela flexibilidade operacional. As principais empresas de logística investem em frotas de contêineres tanque para garantir a disponibilidade de equipamentos e manter os padrões de qualidade de serviço. A frota de 24.100 contêineres tanque da Den Hartogh exemplifica esse modelo, permitindo serviços de transporte global abrangentes com telemática integrada e capacidades de rastreamento. O Arrendamento de Propriedade do Locador emerge como o segmento de crescimento mais rápido a um CAGR de 9,76%, impulsionado pela eficiência de capital e pelos benefícios de flexibilidade operacional. O fechamento bem-sucedido pela Peacock Container de uma extensão de facilidade de dívida de USD 350 milhões apoia o crescimento da frota e demonstra a confiança dos investidores no modelo de arrendamento. O lançamento pela Container xChange de um mercado de arrendamento gratuito em janeiro de 2025 facilita transações de arrendamento de contêineres transparentes e acessíveis.

Análise Geográfica

A Ásia-Pacífico domina o Mercado de Contêineres Tanque ISO com 42,02% de participação em 2025 e lidera o crescimento a um CAGR de 9,68% até 2031, impulsionada pela expansão da manufatura, pelo desenvolvimento de infraestrutura e pelo aumento do volume de comércio. A posição da China como o maior fabricante de contêineres do mundo, com a CIMC reportando receitas relacionadas ao hidrogênio de 1 bilhão de yuan (USD 139 milhões) em 2024, reforça a liderança manufatureira da região. O mercado de embalagens de alimentos da Índia demonstra um crescimento notável a um CAGR de 12,60%, com um aumento de 200% no consumo de embalagens na última década devido à urbanização e à mudança nas preferências dos consumidores. O início do transporte de hidrogênio liquefeito pela CJ Logistics na Coreia do Sul, utilizando aprovação de sandbox regulatório do Ministério do Comércio, Indústria e Energia, estabelece padrões do setor para a logística de hidrogênio. O início do transporte de hidrogênio liquefeito pela CJ Logistics na Coreia do Sul, utilizando aprovação de sandbox regulatório do Ministério do Comércio, Indústria e Energia, estabelece padrões do setor para a logística de hidrogênio.

A Europa mantém presença significativa no mercado por meio de inovação tecnológica e liderança regulatória, com empresas como a Vopak reportando fortes resultados no exercício de 2024, incluindo lucro líquido de EUR 376 milhões (USD 425 milhões) e EBITDA proporcional de EUR 1.170 milhões (USD 1,32 bilhão). A indústria química alemã, que gera EUR 200 bilhões (USD 226 bilhões) em receitas anuais, impulsiona a demanda regional por soluções de transporte especializadas DACHSER. A expertise marítima do Reino Unido e a base de manufatura química da França contribuem para o desenvolvimento do mercado, enquanto estruturas regulatórias como o ADR 2025 e o ADN 2025 estabelecem padrões de segurança abrangentes para o transporte de mercadorias perigosas UNECE. Os requisitos de exportação de energia da Rússia e os mercados emergentes na Europa Oriental apresentam oportunidades de crescimento apesar dos desafios geopolíticos. A América do Norte se beneficia de infraestrutura intermodal estabelecida e estruturas regulatórias, com a Associação Intermodal da América do Norte reportando um aumento de volume de 7,9% ano a ano no segundo trimestre de 2024, impulsionado por um crescimento de 13,3% em contêineres internacionais. O investimento de A$400 milhões (USD 280 milhões) da DP World com a NSW Ports para expandir a capacidade ferroviária no Porto Botany de Sydney demonstra o compromisso com a eficiência do transporte de contêineres. Os Estados Unidos lideram no desenvolvimento regulatório com o Regulamento Nacional de Água Potável para PFAS da EPA, afetando os materiais de revestimento dos contêineres tanque e os procedimentos de limpeza. A rede de terminais intermodais do Canadá e os benefícios de nearshoring do México, com um aumento de 22,6% no tráfego intermodal mexicano em comparação com o segundo trimestre de 2023, apoiam o crescimento regional.

Cenário Competitivo

O Mercado de Contêineres Tanque ISO demonstra consolidação moderada com concorrência crescente entre players estabelecidos e fabricantes regionais emergentes. A concentração do mercado aumenta por meio de aquisições estratégicas, como evidenciado pela compra da TechnoPort pela Heniff Transportation para expansão dos serviços internacionais de contêineres tanque ISO e pela aquisição da ALPHA Containers na Dinamarca pela TITAN Containers. Os principais fabricantes se diferenciam por meio de inovação tecnológica, com o aumento da receita de hidrogênio da CIMC para 1 bilhão de yuan (USD 139 milhões) demonstrando diversificação bem-sucedida em combustíveis alternativos.

Os padrões estratégicos se concentram na integração vertical e na expansão de serviços, com empresas como a Den Hartogh implementando telemática em 24.100 contêineres tanque para aprimorar as capacidades de monitoramento e os insights dos clientes. As empresas de arrendamento ganham destaque por meio de modelos de eficiência de capital, com a Peacock Container garantindo uma extensão de facilidade de dívida de USD 350 milhões e a Container xChange lançando um mercado de arrendamento gratuito. Oportunidades de espaço em branco emergem na infraestrutura de transporte de hidrogênio, em aplicações especializadas para alimentos e no desenvolvimento de depósitos em mercados emergentes. A patente americana da Quality Carriers para o design de contêiner tanque doméstico indica inovação contínua em capacidades intermodais, enquanto o contêiner de gás multielemento da DB Cargo para transporte ferroviário de hidrogênio demonstra avanço tecnológico em aplicações de combustíveis alternativos.

Líderes do Setor de Contêineres Tanque ISO

Intermodal Tank Transport

Bertschi AG

Bulkhaul Limited

Royal Den Hartogh Logistics

HOYER GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Container xChange lançou um mercado de arrendamento gratuito com o objetivo de aumentar a eficiência do arrendamento de contêineres, conectando proprietários de contêineres com locatários por meio de uma plataforma transparente e acessível que simplifica as transações de arrendamento e melhora a liquidez do mercado.

- Janeiro de 2025: A DP World e a NSW Ports anunciaram um coinvestimento de A$400 milhões (USD 280 milhões) para expandir a capacidade ferroviária no Porto Botany de Sydney, aumentando a eficiência do transporte de contêineres e apoiando o crescente mercado intermodal na Austrália.

- Dezembro de 2024: A Heniff Transportation concluiu a aquisição da TechnoPort, expandindo suas capacidades de serviços internacionais de contêineres tanque ISO e fortalecendo sua posição no mercado global de contêineres tanque por meio de ofertas de serviços aprimoradas.

- Novembro de 2024: A CEVA Logistics informou que a utilização de embalagens reutilizáveis com controle de temperatura pela indústria farmacêutica deve aumentar de 30% para 70%, impulsionada por iniciativas de sustentabilidade e melhorias na eficiência de custos na logística de cadeia de frio.

Escopo do Relatório Global do Mercado de Contêineres Tanque ISO

Os contêineres tanque ISO são contêineres padronizados e de grande porte projetados para o transporte seguro e eficiente de líquidos e gases a granel. Construídos em conformidade com os padrões da Organização Internacional de Normalização (ISO), eles facilitam a movimentação contínua pelos modos de transporte marítimo, rodoviário e ferroviário.

O estudo acompanha a receita acumulada por meio da venda do mercado de contêineres tanque ISO por vários players em todo o mundo. Ele também acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de contêineres tanque ISO é segmentado por tipo de contêiner (tanque multicompartimento, tanque revestido, tanque refrigerado, tanques criogênicos e de gás, e tanque de carroceria intercambiável), modo de transporte (rodoviário, ferroviário e marítimo), setor de uso final (químicos, petroquímicos, alimentos e bebidas, produtos farmacêuticos, industrial e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Tanque Multicompartimento |

| Tanque Revestido |

| Tanque Refrigerado |

| Tanque Criogênico e de Gás |

| Tanque de Carroceria Intercambiável |

| Químicos |

| Petroquímicos |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Gás Industrial |

| Outros Setores de Uso Final |

| Menor ou igual a 25.000 L |

| 25.001 - 30.000 L |

| Maior que 30.000 L |

| Arrendamento de Propriedade do Locador |

| Propriedade do Operador (Empresas de Logística) |

| Propriedade do Embarcador |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Contêiner | Tanque Multicompartimento | ||

| Tanque Revestido | |||

| Tanque Refrigerado | |||

| Tanque Criogênico e de Gás | |||

| Tanque de Carroceria Intercambiável | |||

| Por Setor de Uso Final | Químicos | ||

| Petroquímicos | |||

| Alimentos e Bebidas | |||

| Produtos Farmacêuticos | |||

| Gás Industrial | |||

| Outros Setores de Uso Final | |||

| Por Classe de Capacidade do Tanque | Menor ou igual a 25.000 L | ||

| 25.001 - 30.000 L | |||

| Maior que 30.000 L | |||

| Por Modelo de Propriedade/Serviço | Arrendamento de Propriedade do Locador | ||

| Propriedade do Operador (Empresas de Logística) | |||

| Propriedade do Embarcador | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de contêineres tanque ISO até 2031?

O mercado de contêineres tanque ISO deve atingir USD 410,19 milhões até 2031, crescendo a um CAGR de 6,65%.

Qual tipo de contêiner lidera atualmente o mercado de contêineres tanque ISO?

Os contêineres tanque criogênicos e de gás dominam com 58,02% de participação, impulsionados pela demanda de hidrogênio e GNL.

Por que os modelos de arrendamento estão crescendo rapidamente em contêineres tanque ISO?

O arrendamento oferece eficiência de capital e flexibilidade de frota; está se expandindo a um CAGR de 9,76%, apoiado pelo crescimento de frota financiado por dívida e por mercados digitais.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico avançará a um CAGR de 9,68% até 2031, impulsionada pela expansão da manufatura e pelos projetos-piloto de hidrogênio.

Como as novas regulamentações estão influenciando o design dos tanques?

O IMDG 42-24, o ADR 2025 e as regras de PFAS da EPA estão enrijecendo os padrões de segurança e revestimento, impulsionando o investimento em materiais avançados e sistemas de monitoramento.

Página atualizada pela última vez em: