Tamanho e Participação do Mercado de Garrafas Plásticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

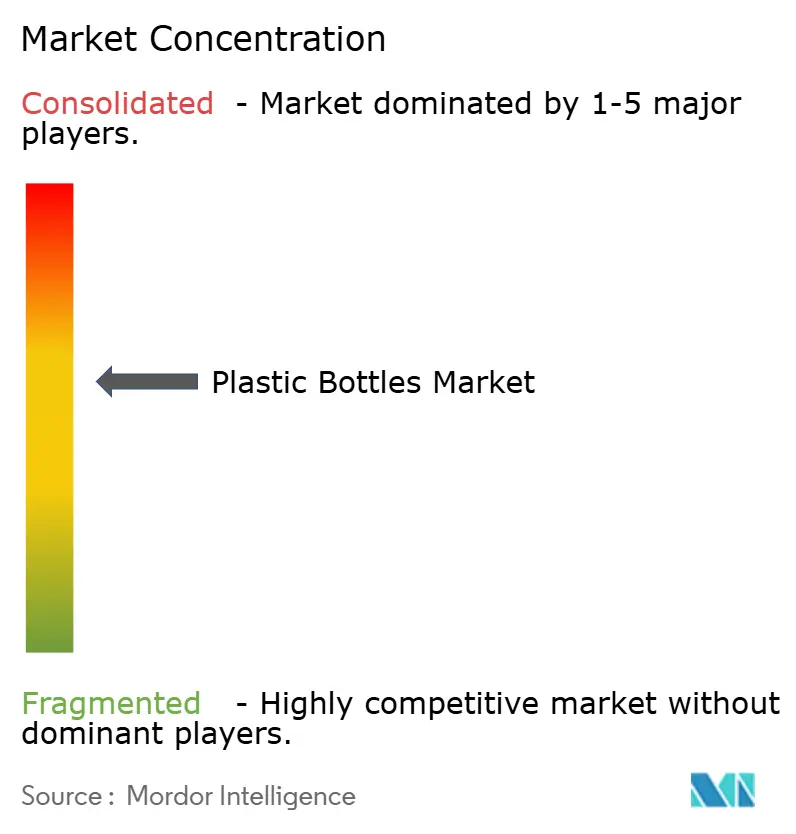

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas Plásticas por Mordor Intelligence

O tamanho do mercado de garrafas plásticas em 2026 é estimado em USD 15,3 bilhões, crescendo a partir do valor de 2025 de USD 14,81 bilhões com projeções para 2031 mostrando USD 18,02 bilhões, crescendo a um CAGR de 3,32% entre 2026 e 2031. O impulso persiste porque os fabricantes continuam a aproveitar designs leves, eficiência de custos e escalabilidade da cadeia de suprimentos global, mesmo diante do aumento das pressões regulatórias e de sustentabilidade. A demanda cresce nas categorias de bebidas, farmacêutica e cuidados pessoais, onde resistência a quebras, desempenho de barreira e portabilidade continuam sendo os principais fatores de compra. Uma onda paralela de ações regulatórias, mais notavelmente os impostos sobre plásticos de uso único e os mandatos de tampas fixas, acelera os investimentos em PET reciclado (rPET) e em tecnologias avançadas de redução de peso.[1]Comissão Europeia, "Relatório de Implementação da Diretiva de Plásticos de Uso Único 2024," ec.europa.eu A intensidade competitiva é moldada pelos compromissos das marcas com a circularidade, pelas crescentes necessidades de logística de comércio eletrônico e pelos constantes aportes de capital que financiam atualizações de capacidade e aquisições. A automação contínua de processos, o monitoramento de qualidade em tempo real e as linhas de moldagem de alta velocidade permitem que os principais conversores protejam suas margens apesar da volatilidade nos preços de resinas e dos crescentes custos dos programas de responsabilidade estendida do produtor.

Principais Conclusões do Relatório

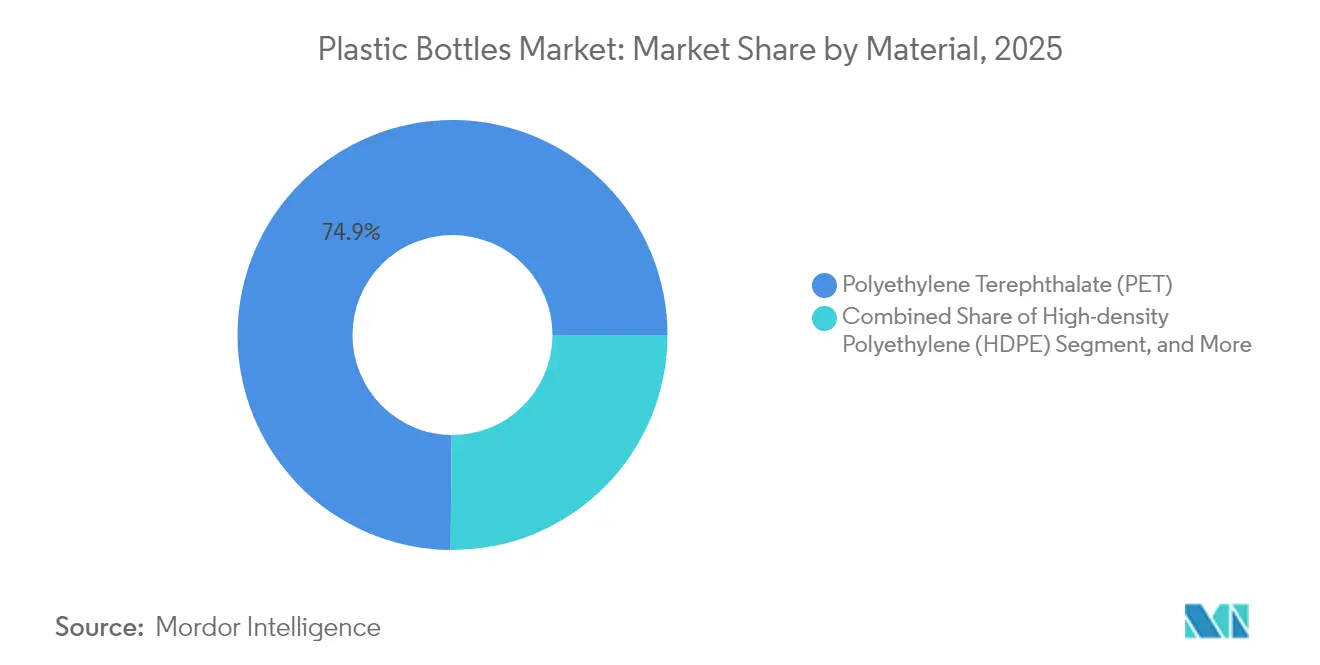

- Por material, o PET representou 74,86% da participação do mercado de garrafas plásticas em 2025, enquanto o PET de base biológica registrou a expansão mais rápida, com um CAGR de 4,03% até 2031.

- Por processo de fabricação, a moldagem por sopro por injeção representou 47,55% do tamanho do mercado de garrafas plásticas em 2025, enquanto a moldagem por sopro por extrusão registrou o maior crescimento, com um CAGR de 4,45% de 2025 a 2031.

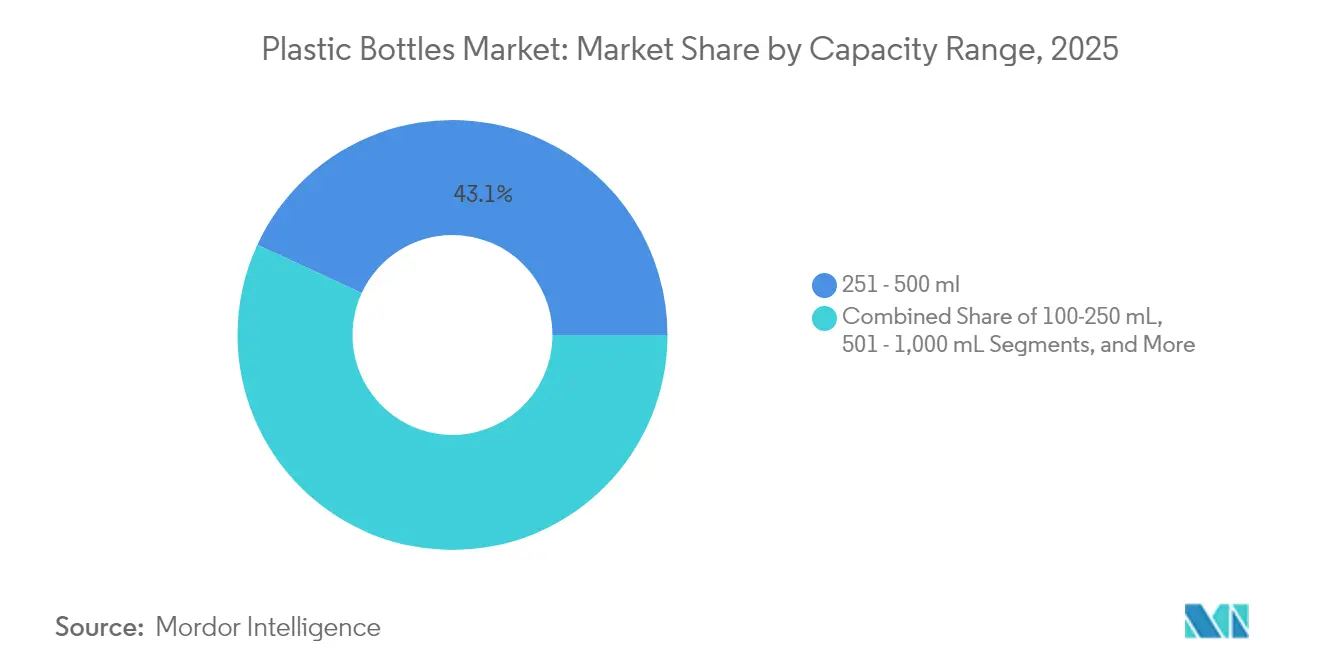

- Por capacidade, o segmento de 251-500 mL capturou 43,10% do tamanho do mercado de garrafas plásticas em 2025, e a categoria de 100-250 mL está projetada para avançar a um CAGR de 4,29% durante o período de previsão.

- Por usuário final, as bebidas lideraram com 55,02% de participação de receita em 2025, enquanto os produtos farmacêuticos têm previsão de expansão a um CAGR de 4,11% até 2031.

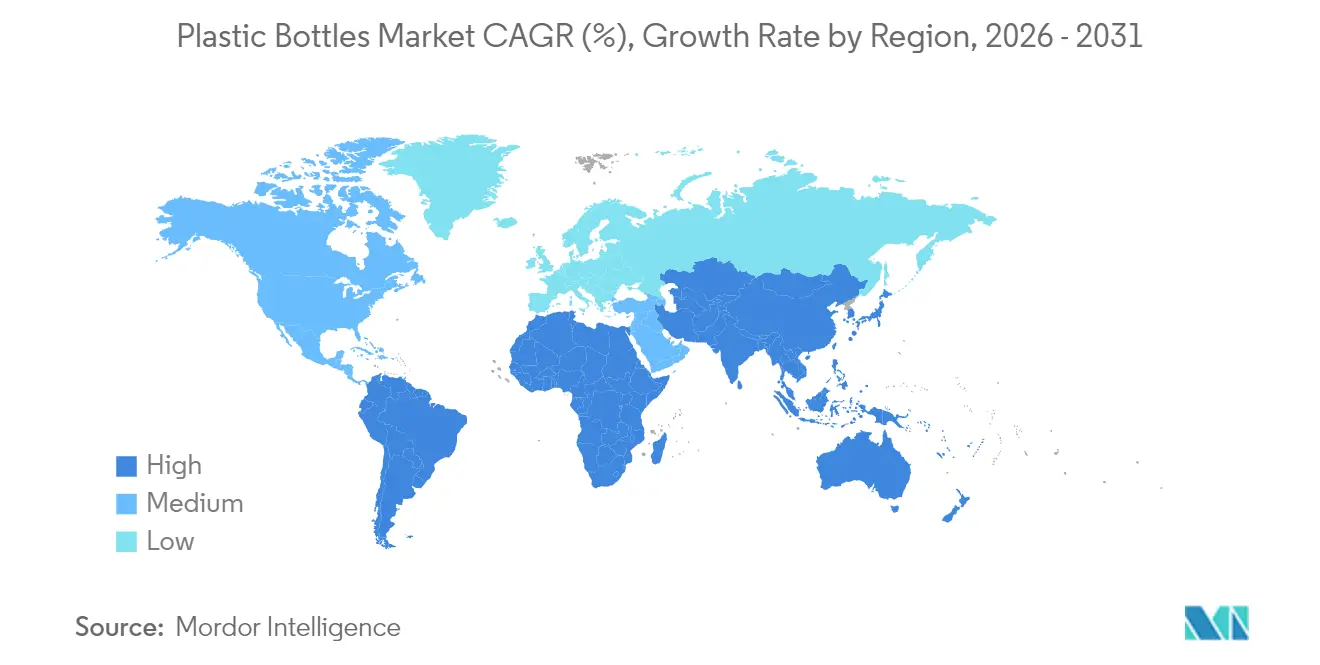

- Por geografia, a Ásia-Pacífico representou 45,92% da participação do mercado de garrafas plásticas em 2025 e continua sendo a região de crescimento mais rápido, com um CAGR de 4,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Garrafas Plásticas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente demanda por embalagens leves e resistentes a quebras | +0.8% | Global, com impacto mais forte na Ásia-Pacífico e na América do Norte | Médio prazo (2–4 anos) |

| Vantagem de custo e escalabilidade do PET/HDPE | +0.6% | Global, significativo em mercados sensíveis a preços | Longo prazo (≥ 4 anos) |

| Crescimento da logística de comércio eletrônico | +0.5% | América do Norte e Europa liderando, Ásia-Pacífico alcançando rapidamente | Curto prazo (≤ 2 anos) |

| Impulso das marcas para circularidade com rPET | +0.4% | Europa e América do Norte como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Volumes impulsionados pela regulamentação de tampas fixas da UE | +0.3% | Europa como primária, com efeito global | Curto prazo (≤ 2 anos) |

| Enchimento a frio asséptico para alternativas lácteas | +0.2% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagens Leves e Resistentes a Quebras

As garrafas de PET com otimização de peso agora chegam a ser 30% mais leves do que as versões anteriores, mantendo ainda assim a integridade estrutural, o que permite que os proprietários de marcas reduzam os custos de transporte em até 15% por unidade enviada. O comércio eletrônico amplifica esse benefício porque cada grama economizado reduz as tarifas de peso dimensional e as pegadas de carbono em rotas de distribuição longas baseadas em encomendas. A engenharia contínua de resinas permite seções de parede mais finas sem comprometer a resistência à carga superior, possibilitando o enchimento em alta velocidade e reduzindo o peso dos paletes nos canais a granel. A tecnologia PlantBottle, que mistura PET com 30% de conteúdo derivado de plantas, ilustra como a redução de peso e as matérias-primas renováveis podem coexistir em formatos de bebidas convencionais. Em conjunto, esses avanços mantêm o mercado de garrafas plásticas competitivo em relação ao vidro e ao alumínio nas cadeias de suprimentos com logística intensiva.

Vantagem de Custo e Escalabilidade do PET/HDPE

A economia de produção continua atraente: as garrafas de PET e HDPE custam de 40% a 60% menos por litro de capacidade do que o alumínio e de 70% a 80% menos do que o vidro. Durante as interrupções na cadeia de suprimentos de 2024, os conversores de plástico restauraram a produção normal 3 vezes mais rápido do que os produtores de vidro, graças ao menor tempo de inatividade dos fornos e a necessidades de mão de obra mais flexíveis. Os novos sistemas de injeção de alta velocidade proporcionam ganhos de produtividade de 25% e 15% de menor consumo de quilowatt-hora por garrafa, aliviando a pressão sobre as despesas operacionais mesmo quando os preços das resinas derivadas de petróleo bruto flutuam. As trocas de linha escaláveis permitem que os embaladores contratados se ajustem rapidamente às rotações de SKU vinculadas a promoções sazonais, reforçando assim o domínio do mercado de garrafas plásticas nas categorias de consumo em grandes volumes.

Crescimento da Logística de Comércio Eletrônico

O varejo online desencadeia o redesign de embalagens para sobreviver a múltiplas transferências e centros de atendimento automatizados. As plataformas digitais reportam 40% menos quebras para plástico em comparação com recipientes de vidro em distâncias de envio equivalentes. Consequentemente, as marcas reformulam as especificações de embalagens para priorizar o desempenho em testes de queda, a resistência ao esmagamento lateral e as métricas de altura de empilhamento em detrimento da estética de exibição nas prateleiras. A transição é especialmente intensa nas economias emergentes, onde a infraestrutura de comércio eletrônico se expande mais rapidamente do que o varejo físico. A certificação de Embalagem Sem Frustração da Amazon incorpora critérios de desempenho que favorecem garrafas de PET e HDPE, influenciando os designs dos moldes e as escolhas de resina dos fornecedores no mercado de garrafas plásticas.

Impulso das Marcas para Circularidade com rPET

As principais empresas de bebidas e cuidados pessoais comprometeram-se a atingir de 25% a 50% de conteúdo reciclado até 2030. A Coca-Cola tem como meta 50% globalmente, e a Danone vendeu garrafas Evian 100% em rPET em vários países europeus.[2]Coca-Cola Company, "Relatório de Sustentabilidade 2024: Inovação em Embalagens e Progresso da Economia Circular," thecoca-colacompany.com A resina reciclada recebe um prêmio de 10% a 15% sobre a matéria-prima virgem; ainda assim, as marcas absorvem o sobrecusto pelos benefícios de marketing e conformidade regulatória sob as regras de responsabilidade estendida do produtor. Sinais de demanda estável desbloqueiam investimentos de capital em reciclagem avançada, possibilitando a despolimerização química do PET para um fornecimento de resina com qualidade próxima à virgem. Garantir um fornecimento de rPET torna-se, assim, um imperativo estratégico, impulsionando empreendimentos conjuntos, contratos de compra de longo prazo e licenciamento de tecnologia no mercado de garrafas plásticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proibições e impostos sobre plásticos de uso único | -0.7% | Europa liderando, expandindo-se globalmente | Curto prazo (≤ 2 anos) |

| Migração para alternativas de alumínio e papel | -0.5% | América do Norte e Europa como primárias | Médio prazo (2-4 anos) |

| Fornecimento volátil de resina de conteúdo pós-consumo (PCR) | -0.3% | Global, agudo em regiões com mandatos | Curto prazo (≤ 2 anos) |

| Tecnologia de vidro leve erodindo a vantagem de peso | -0.2% | Segmentos premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições e Impostos sobre Plásticos de Uso Único

A diretiva da União Europeia retirou 2,3 bilhões de garrafas de circulação em 2024, enquanto o imposto alemão de USD 0,49 por kg sobre plástico aumentou os custos de conformidade e acelerou a adoção de conteúdo reciclado. O Canadá e vários estados dos EUA elaboraram medidas comparáveis, complicando a gestão global de SKU e os requisitos de rotulagem. Os conversores menores sentem pressão desproporcional sobre as margens porque carecem de capital para reconverter linhas ou diversificar-se para substratos alternativos. Embora os cronogramas graduais atenuem o impacto de curto prazo, o efeito cumulativo limita o crescimento do volume no mercado de garrafas plásticas.

Migração para Alternativas de Alumínio e Papel

Os volumes de garrafas de alumínio cresceram 15% em 2024, aproveitando as marcas premium de bebidas energéticas e água que visam consumidores conscientes com sustentabilidade. Os projetos piloto de garrafas de papel da Paboco transitaram do laboratório para uma comercialização limitada nas prateleiras com a Carlsberg e a L'Oréal, demonstrando aceitação do consumidor em segmentos de nicho. Uma diferença de custo unitário de 2 a 3 vezes em relação ao plástico ainda restringe a adoção em massa; no entanto, a identidade de estilo de vida e os incentivos de sistemas de depósito e retorno mantêm as opções de migração na agenda dos gestores de marcas. A diversificação de substratos resultante drena a demanda incremental para longe do mercado de garrafas plásticas nas categorias de alta margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do PET Impulsiona a Inovação em Reciclagem

O PET representou 74,86% do tamanho do mercado de garrafas plásticas em 2025, refletindo seu equilíbrio de desempenho em termos de clareza, resistência e reciclabilidade. O HDPE é utilizado para produtos domésticos e farmacêuticos resistentes a produtos químicos, enquanto o LDPE atende a formatos comprensíveis e o PP suporta necessidades de enchimento a quente. Resinas de base biológica, como PLA e PHA, têm preços premium, mas ganham espaço diante das metas de conteúdo renovável da Europa. Entre 2026 e 2031, o PET deverá manter sua posição de liderança, enquanto as misturas de base biológica devem registrar o maior CAGR, à medida que os proprietários de marcas testam soluções compostáveis para casos de uso de nicho.

As colaborações de P&D proliferam: a Danimer e a PepsiCo avançam na comercialização de PHA, e a NatureWorks duplica a produção de PLA para 150.000 toneladas por ano em sua expansão na Tailândia. Esses movimentos ampliam as opções de materiais, estimulam a inovação em revestimentos de barreira e reformulam as estratégias de aquisição em todo o mercado de garrafas plásticas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Processo de Fabricação: Moldagem por Injeção Lidera Apesar do Crescimento da Extrusão

A moldagem por sopro por injeção capturou 47,55% da participação do mercado de garrafas plásticas em 2025, devido à tolerância de precisão e à uniformidade do acabamento superficial, fundamentais para as linhas farmacêutica e de cosméticos. Os sistemas de sopro por estiramento dominam a produção de garrafas de bebidas de alta clareza, enquanto a moldagem por sopro por extrusão, embora seja apenas a segunda mais popular em volume, está projetada para crescer a um CAGR de 4,45% até 2031 devido à sua flexibilidade de ferramental e tolerância para materiais reciclados.

As atualizações da Indústria 4.0 incorporam sistemas de visão e manutenção preditiva nas linhas de extrusão, minimizando o tempo de inatividade e o desperdício. Máquinas híbridas capazes de operações tanto de extrusão quanto de injeção facilitam ciclos de desenvolvimento de produto mais curtos, suportando as atualizações ágeis de SKU exigidas pelos varejistas de marca própria no mercado de garrafas plásticas.

Por Faixa de Capacidade: Garrafas de Tamanho Médio Capturam as Preferências dos Consumidores

A faixa de 251-500 mL representou 43,10% do tamanho do mercado de garrafas plásticas em 2025, equilibrando a praticidade para consumo em movimento e o valor. O formato mini de 100-250 mL exibe um CAGR de 4,29%, à medida que os shakes nutricionais para consumo em movimento e as bebidas funcionais continuam a proliferar. A marca premium aposta em formatos menores para justificar preços mais elevados por onça, ao mesmo tempo em que reduz o desperdício de porções não consumidas.

Por outro lado, os SKUs de 501-1.000 mL atendem ao consumo familiar, e as embalagens acima de 1 L continuam sendo cruciais no catering institucional. A análise de portfólio está cada vez mais considerando o impacto de carbono por onça líquida, levando algumas marcas a recalibrar sua combinação de tamanhos para otimizar tanto a experiência do consumidor quanto os KPIs de sustentabilidade no mercado de garrafas plásticas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Segmento de Usuário Final: Liderança do Setor de Bebidas em Meio à Diversificação

As bebidas representaram 55,02% da participação do mercado de garrafas plásticas em 2025, já que refrigerantes carbonatados, água engarrafada e chás prontos para beber dependem do PET para sua atratividade nas prateleiras e retenção de CO₂. As garrafas farmacêuticas, embora menores em volume, devem registrar um CAGR de 4,11% devido à crescente demanda por formulações de medicamentos líquidos, suspensões pediátricas e xaropes que requerem PET com barreira aprimorada.

As embalagens de cuidados pessoais apresentam formas sofisticadas, acabamentos táteis e misturas de resina pós-consumo para reforçar o storytelling de marca centrado no bem-estar. Enquanto isso, molhos e temperos alimentícios estão migrando para garrafas multicamadas compressíveis que prolongam a vida útil sem a necessidade de conservantes, diversificando assim os fluxos de volume no mercado de garrafas plásticas.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de mercado de 45,92% no mercado de garrafas plásticas em 2025 e está projetada para crescer a um CAGR de 4,36% até 2031. A China, responsável por mais da metade do volume regional, aproveita uma cadeia de suprimentos integrada de resina PET e mão de obra competitiva em custos para atender tanto à demanda doméstica quanto à de exportação. A rápida adoção do comércio eletrônico na Índia, combinada com leis mais rigorosas de embalagem de alimentos, impulsiona o crescimento unitário de dois dígitos, enquanto Indonésia, Malásia e Tailândia emergem como nós de fabricação contratada para proprietários de marcas multinacionais. Os países da região estão implementando sistemas de depósito e retorno que estimulam a coleta pós-consumo, mas ainda ficam atrás das taxas de recuperação europeias.

A América do Norte exibe maturidade, mas com menor profundidade de inovação. Os Estados Unidos abrigam projetos piloto avançados de reciclagem química e contratos de compra de resina pós-consumo liderados por marcas que garantem matéria-prima de rPET. A proibição federal de plásticos de uso único do Canadá acelera as mudanças de substrato e design, e o México aproveita a capacidade de conversão com vantagem de custo que atende tanto às plantas de enchimento domésticas quanto às voltadas para exportação. A rotulagem de sustentabilidade e a lei de conteúdo mínimo reciclado da Califórnia de 2024 impõem transparência na cadeia de suprimentos e elevam os preços de resina reciclada em todo o mercado de garrafas plásticas.

A Europa continua sendo impulsionada por regulamentações. O sistema de depósito da Alemanha recupera mais de 90% do PET, e as regras de tampas fixas impulsionam atualizações de moldes e hardware. A França intensifica os mandatos de conteúdo pós-consumo (PCR), enquanto a Itália foca em produtos biodegradáveis. O Reino Unido, pós-Brexit, estabelece taxas de responsabilidade estendida do produtor (EPR) paralelas, mas divergentes, que estimulam ajustes de design localizados. A Europa Central e Oriental vê investimentos em capacidade à medida que os conversores buscam custos de utilidades e mão de obra mais baixos. Em outras regiões, a América do Sul expande sua penetração de bens embalados, enquanto os mercados do Oriente Médio e da África ancoram perspectivas de longo prazo à medida que a urbanização e a infraestrutura de cadeia de frio amadurecem.

Cenário Competitivo

O mercado de garrafas plásticas é moderadamente fragmentado, com os cinco principais conversores controlando cerca de 45% do volume global. Amcor, ALPLA e Graham Packaging combinam presença mundial, tecnologia proprietária de redução de peso e contratos de fornecimento plurianuais com as maiores empresas de bens de consumo de alta rotatividade (FMCG). A aquisição de USD 8,43 bilhões pela Amcor da unidade de embalagens rígidas da Berry Global em outubro de 2024 adiciona fechamentos norte-americanos, impulsionando a integração vertical e a participação na carteira de clientes.

A planta de USD 49 milhões da ALPLA no Vietnã coloca 1,2 bilhão de garrafas de capacidade anual em operação, exemplificando a direção do investimento de capital para os mercados finais da Ásia-Pacífico.[3]ALPLA Group, "Projeto de Expansão da Instalação de Fabricação no Vietnã," alpla.com O avanço em PET de barreira para farmacêuticos da Graham Packaging triplica o desempenho de vida útil ao oxigênio, protegendo medicamentos líquidos de alto valor e reforçando a premiumização. A propriedade de capital privado de conversores de médio porte, como a aquisição da Weener Plastics pela Silgan por EUR 270 milhões (USD 293 milhões), ressalta o apetite sustentado por fusões e aquisições e a busca por fechamentos e sistemas de dispensação.

Os temas estratégicos concentram-se na redução de peso, na ampliação do conteúdo reciclado e na rastreabilidade digital. As misturas de resina proprietárias e as diretrizes de design para reciclagem alinham-se com os scorecards dos proprietários de marcas. Os disruptores emergentes investem em garrafas inteligentes que incorporam códigos QR e chips NFC para autenticação e programas de recarga. Em conjunto, esses vetores influenciam a realização de preços, a fidelização de clientes e a resiliência das margens em todo o mercado de garrafas plásticas.

Líderes da Indústria de Garrafas Plásticas

Gerresheimer AG

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Grief, Inc.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: A Amcor anunciou a aquisição do negócio de embalagens rígidas da Berry Global por USD 8,43 bilhões, criando a maior empresa de embalagens rígidas do mundo com capacidades ampliadas de garrafas e recipientes.

- Setembro de 2024: O Grupo ALPLA concluiu a construção de sua nova instalação de PET de USD 45 milhões no Vietnã, adicionando 1,2 bilhão de garrafas à sua produção anual e atendendo à demanda do Sudeste Asiático.

- Agosto de 2024: A Graham Packaging lançou uma garrafa de PET com barreira aprimorada para produtos farmacêuticos que melhora a proteção contra oxigênio em 50% com paridade de custo em relação aos materiais convencionais.

- Julho de 2024: A Silgan Holdings adquiriu o Grupo Weener Plastics por EUR 270 milhões (USD 293 milhões), fortalecendo sua presença europeia e seu portfólio de sistemas de dispensação.

Escopo do Relatório Global do Mercado de Garrafas Plásticas

As garrafas plásticas geralmente incluem garrafas de uso único e recicláveis feitas de resinas plásticas, como PET, PP e PE. Essas garrafas são utilizadas por uma ampla indústria de usuários finais, incluindo alimentos, bebidas e cuidados pessoais. O relatório do mercado de garrafas plásticas oferece uma análise atualizada do cenário de mercado atual, das últimas tendências e fatores impulsionadores, e do ambiente geral de mercado. O estudo também identifica o desenvolvimento contínuo de novos produtos como um dos principais motivos que impulsionam o crescimento do mercado de garrafas plásticas nos próximos anos.

O mercado de garrafas plásticas é segmentado por resinas (polietileno (PE), polietileno tereftalato (PET), polipropileno (PP) e outras resinas), indústria de usuário final (alimentos, bebidas [água engarrafada, refrigerantes carbonatados, bebidas alcoólicas, sucos e bebidas energéticas e outras bebidas], farmacêutica, cuidados pessoais e artigos de higiene, produtos químicos industriais e domésticos, tintas e revestimentos e outras indústrias de usuário final) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália, Espanha, Polônia, países nórdicos e restante da Europa], Ásia-Pacífico [China, Índia, Japão, Tailândia, Indonésia, Vietnã, Austrália e Nova Zelândia e restante da Ásia-Pacífico], América Latina [Brasil, Colômbia, México e restante da América Latina] e Oriente Médio e África [Arábia Saudita, Emirados Árabes Unidos, Egito, África do Sul, Nigéria, Marrocos e restante do Oriente Médio e África]). O relatório oferece previsões e tamanho de mercado em volume (toneladas) e valor (USD) para todos os segmentos acima.

| Polietileno Tereftalato (PET) |

| Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE) |

| Polipropileno (PP) |

| Plásticos de Base Biológica e Compostáveis |

| Outros Materiais |

| Moldagem por Sopro por Extrusão |

| Moldagem por Sopro por Injeção |

| Moldagem por Sopro por Estiramento |

| Outros Processos de Fabricação |

| Menos de 100 mL |

| 100 - 250 mL |

| 251 - 500 mL |

| 501 - 1.000 mL |

| Mais de 1.000 mL |

| Bebidas |

| Alimentos |

| Cosméticos e Cuidados Pessoais |

| Farmacêuticos |

| Cuidados Domésticos |

| Outros Segmentos de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Polietileno Tereftalato (PET) | ||

| Polietileno de Alta Densidade (HDPE) | |||

| Polietileno de Baixa Densidade (LDPE) | |||

| Polipropileno (PP) | |||

| Plásticos de Base Biológica e Compostáveis | |||

| Outros Materiais | |||

| Por Processo de Fabricação | Moldagem por Sopro por Extrusão | ||

| Moldagem por Sopro por Injeção | |||

| Moldagem por Sopro por Estiramento | |||

| Outros Processos de Fabricação | |||

| Por Faixa de Capacidade | Menos de 100 mL | ||

| 100 - 250 mL | |||

| 251 - 500 mL | |||

| 501 - 1.000 mL | |||

| Mais de 1.000 mL | |||

| Por Segmento de Usuário Final | Bebidas | ||

| Alimentos | |||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos | |||

| Cuidados Domésticos | |||

| Outros Segmentos de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de garrafas plásticas?

O tamanho do mercado de garrafas plásticas atingiu USD 15,3 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por garrafas de rPET?

As garrafas de conteúdo reciclado se beneficiam dos compromissos das marcas que impulsionam os volumes de rPET a uma taxa composta de 4,03% até 2031.

Qual região lidera o consumo de garrafas plásticas?

A Ásia-Pacífico detém 45,92% do volume global e continua sendo a geografia de expansão mais rápida.

Qual faixa de capacidade vende mais unidades?

As garrafas entre 251-500 mL representam 43,10% da demanda global devido à preferência pelo controle de porções.

Como as regulamentações estão moldando as escolhas de materiais?

Os impostos sobre plásticos de uso único e os mandatos de tampas fixas na Europa e na América do Norte aceleram a adoção de formatos de PET leve e reciclado.

Quem são as principais empresas?

Amcor, ALPLA e Graham Packaging lideram em escala, tecnologia e relacionamentos globais com clientes no mercado de garrafas plásticas.

Página atualizada pela última vez em: