Tamanho e Participação do Mercado Europeu de Embalagens Plásticas Farmacêuticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

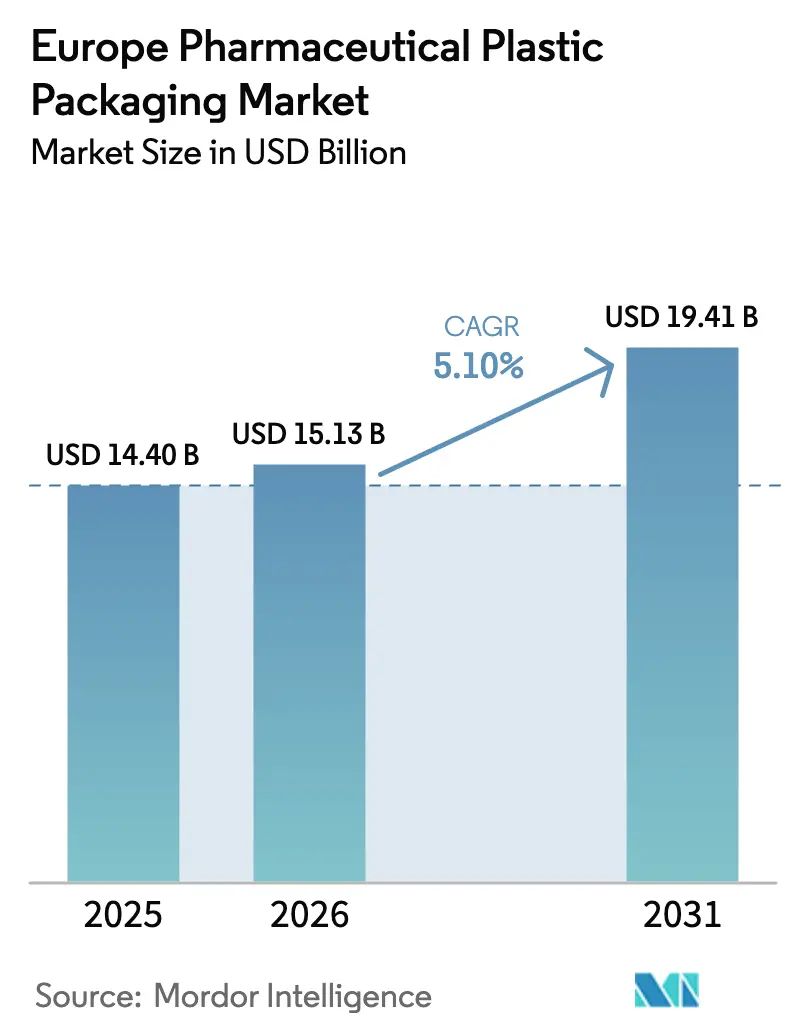

| Tamanho do mercado no ano base (2025) | 14.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

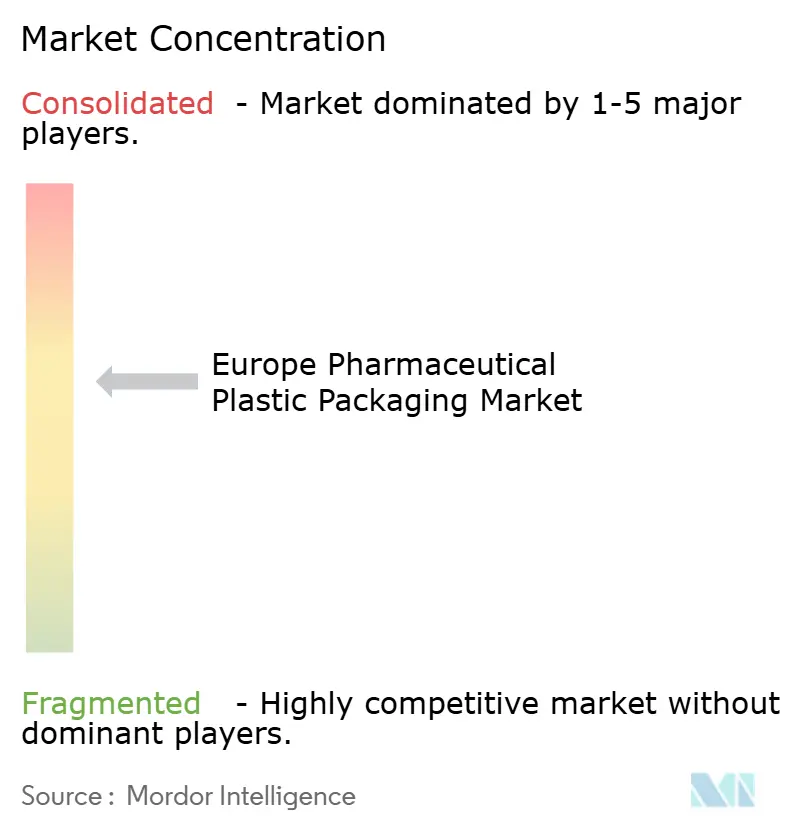

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Embalagens Plásticas Farmacêuticas por Mordor Intelligence

O tamanho do mercado de embalagens plásticas farmacêuticas está projetado para expandir de USD 14,39 bilhões em 2025 e USD 15,13 bilhões em 2026 para USD 19,41 bilhões até 2031, registrando um CAGR de 5,11% entre 2026 e 2031. Robustos pipelines de biológicos, distribuição de medicamentos por comércio eletrônico e os mandatos de economia circular da União Europeia estão simultaneamente ampliando a demanda por plásticos de alto desempenho e impulsionando os conversores em direção a soluções com conteúdo reciclado. Fornecedores verticalmente integrados que co-localizam composição de resinas, moldagem por injeção e montagem certificada pela ISO 15378 continuam a consolidar volume à medida que empresas de médio porte lutam para financiar tanto as reformas de sustentabilidade quanto a expansão da capacidade de salas limpas. Ao mesmo tempo, o escrutínio regulatório de extraíveis, lixiviáveis e substâncias per- e polifluoroalquílicas está acelerando a transição para polímeros de olefina cíclica de altíssima pureza em seringas pré-preenchidas e frascos de polímero. Essas correntes cruzadas estão remodelando a alocação de capital em todo o mercado de embalagens plásticas farmacêuticas, recompensando escala, diferenciação técnica e expertise em design do berço ao berço.

Principais Conclusões do Relatório

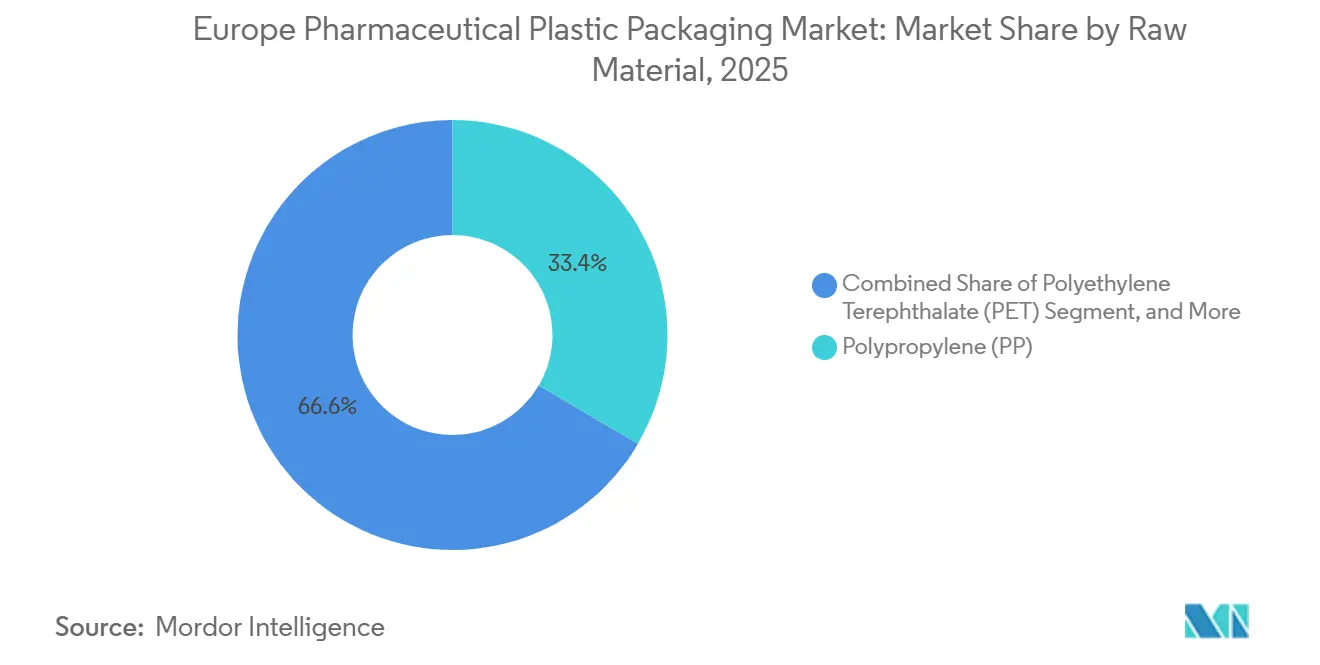

- Por matéria-prima, o polipropileno liderou com 33,44% da participação do mercado de embalagens plásticas farmacêuticas em 2025, enquanto os biopolímeros têm previsão de expansão a um CAGR de 6,08% até 2031.

- Por tipo de produto, os recipientes sólidos representaram 38,76% da receita de 2025, mas as seringas pré-preenchidas estão projetadas para registrar um CAGR de 7,98% até 2031, a taxa de crescimento mais rápida no mercado de embalagens plásticas farmacêuticas.

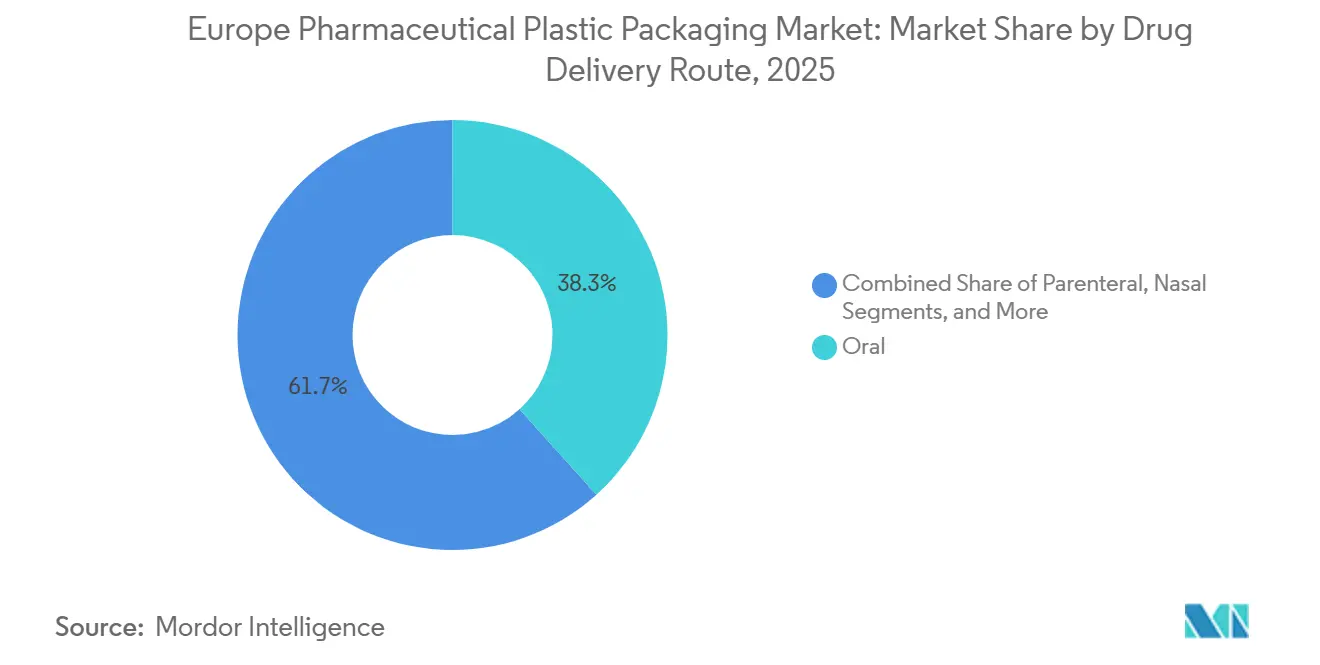

- Por via de administração de medicamentos, as embalagens orais representaram 38,32% da demanda de 2025, enquanto os formatos parenterais avançam a um CAGR de 6,03% até 2031, impulsionados pelas aprovações de biológicos.

- Por país, a Alemanha representou a maior participação da receita de 2025 com 20,93%, enquanto a Espanha está posicionada para registrar o maior crescimento em nível de país a 6,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Embalagens Plásticas Farmacêuticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens Resistentes a Crianças e Adequadas para Idosos | +0.8% | Alemanha, França, Reino Unido, Suécia | Médio prazo (2-4 anos) |

| Aumento de Biológicos que Necessitam de Plásticos Parenterais Avançados | +1.2% | Alemanha, Bélgica, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Regulamentações de Economia Circular da UE Acelerando Plásticos Recicláveis | +1.0% | Toda a Europa, com maior intensidade na Alemanha, França e Suécia | Longo prazo (≥ 4 anos) |

| Farmácia por Comércio Eletrônico Impulsionando Embalagens Secundárias Protetoras | +0.7% | Reino Unido, Alemanha, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Terapias de Autoaplicação Domiciliar Impulsionando Seringas Pré-Preenchidas de PP de Pequeno Porte | +0.9% | Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Blisteres com RFID Prontos para Robótica para Automação Hospitalar | +0.5% | Alemanha, Bélgica, Suécia, Reino Unido | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens Resistentes a Crianças e Adequadas para Idosos

O mandato alemão de 2025 que exige embalagens resistentes a crianças para opioides prescritos desencadeou uma onda de retrofitting nas linhas de envase da Europa Central, prolongando os ciclos de desenvolvimento em até 12 semanas. Uma população europeia envelhecida que ultrapassa 130 milhões de indivíduos com mais de 65 anos está simultaneamente pressionando os designers a reduzir o torque de abertura e aprimorar as indicações táteis.[1]Eurostat, "Projeções Demográficas para a Europa 2030," ec.europa.eu As tampas com dupla certificação agora exigem prêmios de preço de 15%-20% que os conversores normalmente recuperam em 18 meses após o lançamento. Fornecedores especializados como AptarGroup e Weener Plastics, detentores de patentes de abertura com uma mão, capturaram participação antecipada à medida que os clientes do mercado de embalagens plásticas farmacêuticas migram para sistemas em conformidade com a ISO 8317. As autoridades nacionais da França e da Suécia estão seguindo o exemplo da Alemanha, expandindo o volume endereçável para tampas certificadas em toda a Europa Ocidental.

Aumento de Biológicos que Necessitam de Plásticos Parenterais Avançados

As aprovações da Agência Europeia de Medicamentos para biológicos chegaram a 47 novas entidades em 2025, um aumento de 24% em dois anos, com medicamentos de grande molécula representando agora 62% do pipeline do procedimento centralizado. Essas formulações sensíveis favorecem recipientes de polímero de olefina cíclica e copolímero de olefina cíclica que exibem taxas de transmissão de vapor abaixo de 0,1 g m⁻² dia⁻¹. A seringa Daikyo Crystal Zenith da West Pharmaceutical Services capturou 28% do volume regional de seringas pré-preenchidas para biológicos de alta concentração após demonstrar migração de silicone abaixo de 5 ppb. Fabricantes contratados na Bélgica e na Alemanha instalaram robôs para manuseio de frascos de polímero, reduzindo a inspeção manual e encurtando o tempo de comercialização em até seis semanas. Essa onda de biológicos deve sustentar a trajetória ascendente de longo prazo do mercado de embalagens plásticas farmacêuticas.

Regulamentações de Economia Circular da UE Acelerando Plásticos Recicláveis

O Regulamento 2025/40 obriga 30% de conteúdo reciclado em embalagens farmacêuticas até 2030 e eleva as metas de coleta para 65% até 2028. Mesmo que as embalagens primárias de contato direto estejam temporariamente isentas, o aumento dos ecotaxas, como a taxa alemã de EUR 0,42 por kg (USD 0,47 por kg), está incentivando os proprietários de marcas a adotar frascos de polietileno de alta densidade monomaterial, recuperando reduções de taxas. A garrafa AmLite Ultra da Amcor, contendo 60% de polietileno de alta densidade pós-consumo reciclado, obteve validação pela ISO 15378 em janeiro de 2026, sinalizando que a pressão regulatória agora é correspondida pela prontidão do lado da oferta. Os pilotos de retorno de depósito da Suécia ampliam ainda mais a disponibilidade de matéria-prima pós-consumo, reduzindo os diferenciais de custo de resinas recicladas que historicamente desencorajavam a adoção.

Farmácia por Comércio Eletrônico Impulsionando Embalagens Secundárias Protetoras

As vendas online de medicamentos atingiram EUR 38 bilhões (USD 43 bilhões) em 2025, expandindo 19% em relação ao ano anterior e intensificando os riscos de manuseio na última milha. A atualização das Boas Práticas de Distribuição do Reino Unido agora exige indicadores de excursão de temperatura em todas as remessas de biológicos diretas ao paciente, impulsionando a demanda por revestimentos de espuma de polietileno que mantêm 2 °C-8 °C por 48 horas. Linhas automatizadas em centros de distribuição espanhóis integram etiquetagem RFID e dispensação de preenchimento de vazios, reduzindo os custos de mão de obra em até 40%. A bolsa SecureShip da Berry Global, lançada em fevereiro de 2025, combina janelas de PET descascáveis com laminados de barreira à umidade, ressoando com farmácias de pedidos por correspondência que processam mais de 10.000 encomendas diárias. Esses desenvolvimentos reforçam o potencial de crescimento de curto prazo para formatos protetores dentro do mercado de embalagens plásticas farmacêuticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Resinas de PP e PET | -0.6% | Toda a Europa, com maior intensidade na Itália e Espanha | Curto prazo (≤ 2 anos) |

| Limites Mais Rigorosos de Extraíveis e Lixiviáveis | -0.4% | Alemanha, Bélgica, França, Reino Unido | Médio prazo (2-4 anos) |

| Substituição por Vidro e Alumínio em Injetáveis | -0.3% | Alemanha, França, Itália | Longo prazo (≥ 4 anos) |

| Escassez de Resina Reciclada de Grau Médico | -0.5% | Alemanha, França, Suécia, Bélgica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Resinas de PP e PET

Os preços à vista do polipropileno e do tereftalato de polietileno flutuaram entre EUR 1.050 e EUR 1.420 por tonelada em 2025, refletindo paralisações em craqueadores e mudanças tarifárias. Os conversores do sul da Europa, dependentes de importações do norte da Europa, absorveram picos de 18% no segundo trimestre de 2025 quando as instalações da BASF em Ludwigshafen e da TotalEnergies em Antuérpia sofreram paralisações não planejadas. Quarenta e dois por cento dos fornecedores de embalagens farmacêuticas passaram a adotar cláusulas de índice de preços trimestrais, mas empresas menores ainda carecem de capacidade de hedge, expondo as margens a uma erosão de 200-300 pb durante os picos.[2]Conversores Europeus de Plásticos, "Pesquisa sobre Mecanismos de Ajuste Trimestral de Preços 2025," plasticsconverters.eu A volatilidade persistente adiciona pressão de custo de curto prazo em todo o mercado de embalagens plásticas farmacêuticas.

Limites Mais Rigorosos de Extraíveis e Lixiviáveis

A Agência Europeia de Medicamentos agora se alinha com os capítulos 661, 1663 e 1664 da Farmacopeia dos Estados Unidos, exigindo limiares de detecção abaixo de 1 µg dia⁻¹ para aplicações parenterais.[3]Agência Europeia de Medicamentos, "Procedimento Centralizado e Aprovações de Biológicos," ema.europa.eu Os graus Borealis Bormed, que garantem extraíveis abaixo de 50 ppb, apresentam prêmios de 25%-35%. Os programas de validação se estenderam para 18 meses à medida que os patrocinadores realizam envelhecimento acelerado a 40 °C e 75% de umidade relativa, adicionando EUR 150.000-300.000 (USD 170.000-340.000) por sistema de recipiente. Onze dossiês alemães de seringas pré-preenchidas foram rejeitados em 2025 por dados insuficientes, evidenciando as barreiras de conformidade que os novos entrantes enfrentam e moderando o crescimento no mercado de embalagens plásticas farmacêuticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Biopolímeros Ampliam Momentum em Meio aos Mandatos Circulares

O polipropileno manteve a maior fatia da demanda de 2025 com 33,44%, ancorando tampas resistentes a crianças, recipientes sólidos e barris de seringas pré-preenchidas. O tereftalato de polietileno ficou em segundo lugar com aproximadamente 22%, valorizado pela clareza de barreira ao oxigênio em frascos líquidos e suporte de blisteres. No entanto, o segmento "Outros", onde residem os polímeros de olefina cíclica e os biopolímeros, já contribui com até 17% da receita e está se expandindo mais rapidamente. O tamanho do mercado de embalagens plásticas farmacêuticas para frascos de copolímero de olefina cíclica está previsto para expandir bem acima da trajetória de crescimento geral, pois os fabricantes de biológicos valorizam os extraíveis ultrabaixos. A adoção de biopolímeros está atualmente confinada às embalagens secundárias, mas a garrafa de xarope para tosse de ácido polilático da Alpla em 2025 ilustrou como as resinas renováveis podem atingir metas de prazo de validade de 18 meses sem sacrificar o desempenho ao impacto por queda.

Os conversores enfrentam o duplo desafio de validar o tereftalato de polietileno pós-consumo reciclado que atende aos limiares de esterilidade da ISO 15378 e de obter polietileno de alta densidade reciclado de grau médico, cujos volumes permanecem escassos em menos de cinco compostos europeus certificados. O polietileno de alta densidade está, no entanto, ganhando participação em aplicações resistentes a crianças, onde a rigidez reduz a variabilidade do torque. Os laminados sem cloreto de polivinila estão substituindo os filmes de blisteres convencionais na Escandinávia, à medida que os sistemas hospitalares proíbem materiais emissores de dioxina. No geral, a diversificação de matérias-primas está destinada a se intensificar, reforçando as vantagens competitivas para fornecedores que controlam a purificação de resinas e a expertise em ciência de polímeros dentro do mercado mais amplo de embalagens plásticas farmacêuticas.

Por Tipo de Produto: Seringas Pré-Preenchidas Avançam com o Crescimento dos Cuidados Domiciliares

Os recipientes sólidos mantiveram 38,76% da receita em 2025, mas as seringas pré-preenchidas estão registrando a ascensão mais acentuada com um CAGR de 7,98% até 2031. As canetas baseadas em cartuchos e os frascos de polímero também acompanham a onda dos biológicos, elevando conjuntamente a participação do cluster parenteral no tamanho do mercado de embalagens plásticas farmacêuticas. Os frascos conta-gotas líquidos e as embalagens de spray nasal mantêm relevância em pediatria e cuidados com alergias, mas as bolsas flexíveis estão absorvendo o volume de analgésicos de venda livre porque uma estrutura de polietileno laminado reduz 40%-50% do peso da embalagem. A plataforma de seringa de polímero sem silicone da West, agora especificada em 18 moléculas aprovadas pela Agência Europeia de Medicamentos, evidencia como a inovação técnica pode converter a economia unitária premium em penetração de mercado.

Os blisteres estão evoluindo para portadores de dados à medida que as etiquetas de comunicação por campo próximo habilitam pilotos de automação hospitalar na Bélgica e na Suécia, embora os prêmios de custo mantenham a penetração abaixo de 5% do volume de blisteres. Enquanto isso, o fecho SimpliSqueeze da AptarGroup, certificado em setembro de 2025, ilustra que mesmo os formatos de dose sólida maduros podem ganhar participação por meio de melhorias ergonômicas. Essas mudanças coletivamente avançam o mercado de embalagens plásticas farmacêuticas em direção a formatos de maior valor e integrados a dispositivos.

Por Via de Administração de Medicamentos: Plataformas Parenterais Crescem com a Autoinjeção de Biológicos

Os formatos orais ainda dominam com 38,32%, mas as embalagens parenterais estão se expandindo 6,03% ao ano à medida que as terapias intravenosas hospitalares migram para regimes subcutâneos de cuidados domiciliares. A mudança da Novo Nordisk para as canetas FlexTouch elevou o volume de autoinjeção europeu em 22% entre 2024 e 2025. A administração nasal detém cerca de 8% de participação, impulsionada por tratamentos de enxaqueca e alergia, enquanto os formatos pulmonares ficam próximos de 6% devido à prevalência persistente de asma. Os adesivos transdérmicos permanecem um nicho abaixo de 3% porque moléculas limitadas atravessam a barreira cutânea de forma eficiente.

A participação do mercado de embalagens plásticas farmacêuticas para dispositivos parenterais continuará se ampliando à medida que os reguladores promovem o cuidado centrado no paciente e a adoção de biossimilares se intensifica. As regras de serialização sob a Diretiva de Medicamentos Falsificados continuam a pressionar as linhas de embalagem oral a integrar inspeção por visão e codificação de barras bidimensional, consolidando investimentos mesmo nos segmentos de crescimento mais lento.

Análise Geográfica

A Alemanha contribuiu com 20,93% da receita de 2025, sustentada por uma base de produção farmacêutica de EUR 53 bilhões (USD 60 bilhões) e mais de 40 plantas certificadas pela ISO 15378 concentradas em Baden-Württemberg, Baviera e Renânia do Norte-Vestfália. As perspectivas de crescimento ficam ligeiramente abaixo da média regional em 5,0%, pois os portfólios maduros de sólidos orais limitam o volume doméstico, embora os frascos de polímero e as seringas pré-preenchidas estejam se expandindo 7%-8%. A Espanha registra a trajetória mais rápida a 6,53% até 2031, à medida que Lonza, Recipharm e Faes Farma constroem linhas de embalagem secundária perto de Barcelona e Madri para atender às exportações ibéricas e norte-africanas.

França, Reino Unido e Itália, juntos representando aproximadamente 36% do valor de mercado, exibem dinâmicas divergentes. A consolidação Paris-Lyon está reduzindo as listas de fornecedores da França, enquanto o atrito comercial pós-Brexit empurra algumas operações de envase do Reino Unido para jurisdições da UE, mesmo que o país emerja como um hub de embalagens para cadeia de frio. A Itália contrabalança os custos de mão de obra mais elevados com automação, instalando células de inspeção robótica que reduzem as taxas de defeitos abaixo de 50 ppm na planta da Bormioli Pharma em Parma.

A Bélgica e a Suécia, pequenas em termos absolutos, superam seu peso em inovação, pilotando blisteres habilitados com RFID e frascos de biopolímero. O grupo do restante da Europa — Polônia, Países Baixos, Suíça, Áustria e países nórdicos — acompanha a média de crescimento regional. A base de custos da Polônia, 40%-50% abaixo da Alemanha, atrai a produção de recipientes rígidos, enquanto o cluster de biológicos da Suíça sustenta a demanda premium por frascos de polímero. Os corredores logísticos holandeses em torno de Schiphol e Roterdã impulsionam a aquisição de embalagens secundárias que incorporam monitoramento de temperatura em tempo real, ilustrando como as vantagens de infraestrutura se convertem em demanda por embalagens dentro do mercado de embalagens plásticas farmacêuticas.

Cenário Competitivo

Os cinco principais fornecedores — Gerresheimer, Amcor, Berry Global, West Pharmaceutical Services e AptarGroup — detêm aproximadamente 40% da receita de 2025, confirmando concentração moderada. Os players integrados combinam expertise em vidro, plástico e fechamentos em campi únicos para simplificar a validação. Os complexos de Wackersdorf e Horsovsky Tyn da Gerresheimer ilustram o modelo de ponta a ponta que os patrocinadores de medicamentos preferem tanto para frascos de polímero de olefina cíclica quanto para frascos de vidro. Berry Global e Amcor aproveitam o conhecimento em embalagens flexíveis para produzir bolsas e sachês resistentes a crianças, roubando participação de frascos rígidos de polipropileno nas categorias de venda livre.

Especialistas técnicos como Stevanato Group e Bormioli Pharma conquistam nichos no processamento de copolímero de olefina cíclica, defendendo prêmios de preço com extraíveis abaixo de 10 ppb. As iniciativas de espaço em branco se concentram em polímeros renováveis e embalagens inteligentes. As garrafas de ácido polilático da Alpla demonstraram prontidão comercial para resinas renováveis, enquanto os pilotos de blisteres com RFID visam a automação hospitalar apesar dos prêmios de custo por unidade.

As corridas de patentes se concentram na mitigação de lixiviáveis. A West detém 14 patentes europeias em vedações revestidas com fluoropolímero, enquanto a AptarGroup possui nove em designs de válvulas nasais sem silicone.[4]Escritório Europeu de Patentes, "Patentes de Tecnologia de Mitigação de Extraíveis," epo.org Disruptores menores como Origin Pharma Packaging e Comar aproveitam a modelagem de gêmeos digitais para reduzir os ciclos de prototipagem para quatro semanas, posicionando-se como parceiros ágeis para o fornecimento de ensaios clínicos no mercado de embalagens plásticas farmacêuticas.

Líderes do Setor Europeu de Embalagens Plásticas Farmacêuticas

Gerresheimer AG

Amcor PLC

AptarGroup Inc.

Origin Pharma Packaging

Pretium Packaging

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Gerresheimer AG concluiu uma expansão de EUR 60 milhões (USD 68 milhões) em Wackersdorf, Alemanha, adicionando duas linhas de moldagem por injeção para frascos de polímero de olefina cíclica, elevando a capacidade anual para 120 milhões de unidades.

- Janeiro de 2026: Amcor PLC lançou as garrafas AmLite Ultra com 60% de polietileno de alta densidade pós-consumo reciclado em sua instalação em Ghent, com meta de 50 milhões de unidades em 2026.

- Dezembro de 2025: Stevanato Group finalizou uma expansão de capacidade de EUR 45 milhões (USD 51 milhões) em Pioltello, Itália, aumentando a produção de frascos de polímero EZ-fill em 40%.

- Novembro de 2025: Berry Global inaugurou uma planta de 15.000 m² em Zaragoza, Espanha, com seis linhas de moldagem por sopro para frascos de polietileno de alta densidade e fechamentos resistentes a crianças.

Escopo do Relatório do Mercado Europeu de Embalagens Plásticas Farmacêuticas

O Mercado Europeu de Embalagens Plásticas Farmacêuticas está testemunhando crescimento significativo devido à crescente demanda por soluções de embalagem leves, duráveis e econômicas na indústria farmacêutica. Fatores como a crescente prevalência de doenças crônicas, avanços nos sistemas de administração de medicamentos e requisitos regulatórios rigorosos para embalagens seguras e protegidas estão impulsionando a expansão do mercado.

O Relatório do Mercado Europeu de Embalagens Plásticas Farmacêuticas é Segmentado por Matéria-Prima (Polipropileno, Tereftalato de Polietileno, Polietileno de Baixa Densidade, Polietileno de Alta Densidade, Outros), Tipo de Produto (Recipientes Sólidos, Frascos Líquidos e Conta-Gotas, Frascos de Spray Nasal, Embalagens para Higiene Bucal, Bolsas/Sachês, Frascos e Ampolas, Cartuchos, Seringas Pré-Preenchidas, Tampas e Fechamentos, Outros), Via de Administração de Medicamentos (Oral, Parenteral, Nasal, Pulmonar, Transdérmico) e Geografia (Reino Unido, Alemanha, França, Espanha, Itália, Bélgica, Suécia, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Polietileno de Baixa Densidade (PEBD) |

| Polietileno de Alta Densidade (PEAD) |

| Outros, Matéria-Prima (Polímero de Olefina Cíclica, Copolímero de Olefina Cíclica, Misturas sem Cloreto de Polivinila, Biopolímeros) |

| Recipientes Sólidos |

| Frascos Líquidos e Conta-Gotas |

| Frascos de Spray Nasal |

| Embalagens para Higiene Bucal |

| Bolsas / Sachês |

| Frascos e Ampolas (Polímero) |

| Cartuchos |

| Seringas Pré-Preenchidas |

| Tampas e Fechamentos |

| Outros, Tipo de Produto (Tiras de Dose Unitária, Inaladores em Canister) |

| Oral |

| Parenteral |

| Nasal |

| Pulmonar |

| Transdérmico |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| Bélgica |

| Suécia |

| Restante da Europa |

| Por Matéria-Prima | Polipropileno (PP) |

| Tereftalato de Polietileno (PET) | |

| Polietileno de Baixa Densidade (PEBD) | |

| Polietileno de Alta Densidade (PEAD) | |

| Outros, Matéria-Prima (Polímero de Olefina Cíclica, Copolímero de Olefina Cíclica, Misturas sem Cloreto de Polivinila, Biopolímeros) | |

| Por Tipo de Produto | Recipientes Sólidos |

| Frascos Líquidos e Conta-Gotas | |

| Frascos de Spray Nasal | |

| Embalagens para Higiene Bucal | |

| Bolsas / Sachês | |

| Frascos e Ampolas (Polímero) | |

| Cartuchos | |

| Seringas Pré-Preenchidas | |

| Tampas e Fechamentos | |

| Outros, Tipo de Produto (Tiras de Dose Unitária, Inaladores em Canister) | |

| Por Via de Administração de Medicamentos | Oral |

| Parenteral | |

| Nasal | |

| Pulmonar | |

| Transdérmico | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| Bélgica | |

| Suécia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda europeia por embalagens plásticas no setor farmacêutico até 2031?

O valor está previsto para atingir USD 19,41 bilhões até 2031, refletindo um CAGR de 5,11% a partir de 2026.

Qual formato de embalagem plástica está crescendo mais rapidamente?

As seringas pré-preenchidas lideram, avançando a um CAGR de 7,98% com base nas injeções domiciliares de biológicos.

Por que a Espanha está superando outros países em crescimento?

Os fabricantes contratados estão adicionando linhas de embalagem secundária perto de Barcelona e Madri, elevando o CAGR previsto da Espanha para 6,53%.

Quais regras de sustentabilidade afetam as embalagens plásticas farmacêuticas?

O Regulamento da UE 2025/40 exige 30% de conteúdo reciclado até 2030 e eleva as metas de taxa de coleta para 65%.

Qual família de resinas enfrenta a maior demanda em parenterais?

Os polímeros de olefina cíclica estão ganhando participação porque minimizam a adsorção de proteínas e resistem à delaminação.

Qual é o grau de concentração do cenário de fornecedores?

Os cinco principais players respondem por cerca de 40% da receita, sinalizando concentração moderada.

Página atualizada pela última vez em: