Tamanho e Participação do Mercado de Fertilizantes com Micronutrientes da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

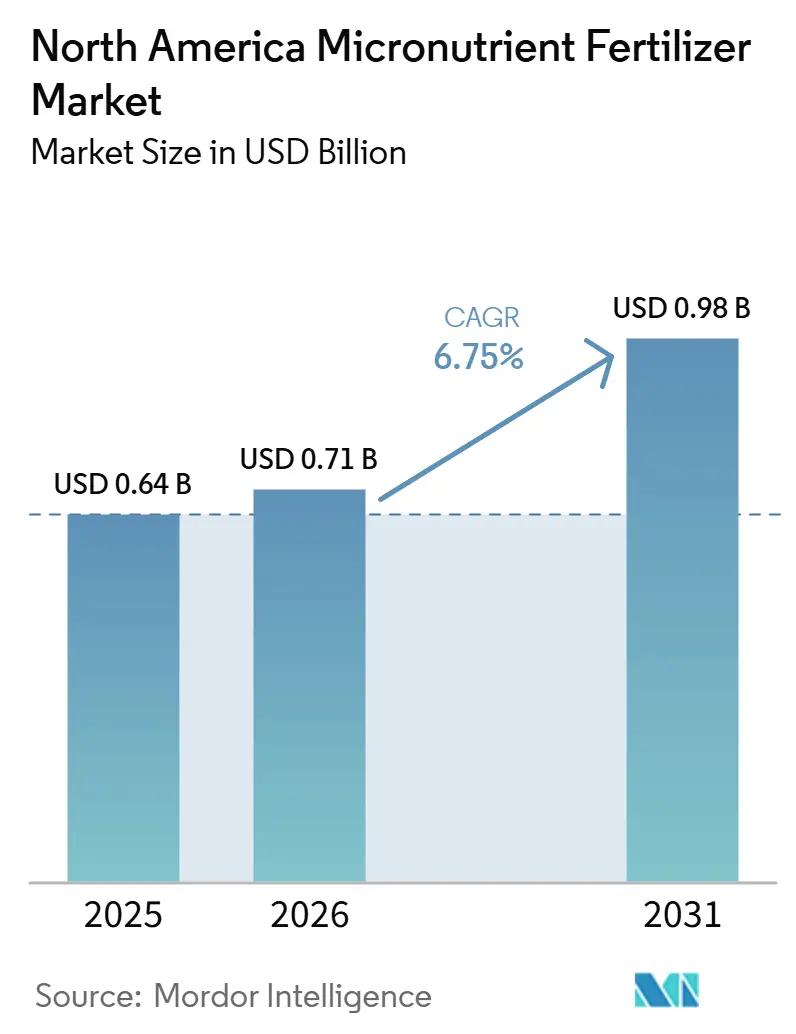

| Tamanho do mercado no ano base (2025) | 0.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes com Micronutrientes da América do Norte pela Mordor Intelligence

O tamanho do mercado de fertilizantes com micronutrientes da América do Norte está projetado para crescer de 0,64 bilhões de USD em 2025 para 0,71 bilhões de USD em 2026 e deverá atingir 0,98 bilhões de USD até 2031, a um CAGR de 7,16% no período de 2026 a 2031. A adoção acelera à medida que dados de análise de solo confirmam que 35% dos solos regionais apresentam deficiências de zinco e boro, um padrão que limita diretamente o potencial de produtividade [1]Fonte: Serviço de Conservação de Recursos Naturais do USDA, "Saúde do Solo e Gestão de Micronutrientes," USDA.gov . Ferramentas de agricultura de precisão, características de culturas geneticamente modificadas com maior demanda por micronutrientes e programas de compartilhamento de custos que compensam as despesas de aplicação mantêm coletivamente a demanda em trajetória ascendente. A consolidação entre varejistas agrícolas melhora o acesso a produtos em áreas rurais e apoia serviços de assessoria que traduzem diagnósticos em prescrições. Enquanto isso, inovações em líquidos quelados visam fazendas internas e agricultura vertical, onde ambientes controlados necessitam de formas de nutrientes com alta biodisponibilidade. Em conjunto, esses fatores sustentam o crescimento de médio prazo, ao mesmo tempo que abrem nichos para fornecedores especializados capazes de navegar por regulamentações em evolução sobre limites de metais pesados.

Principais Conclusões do Relatório

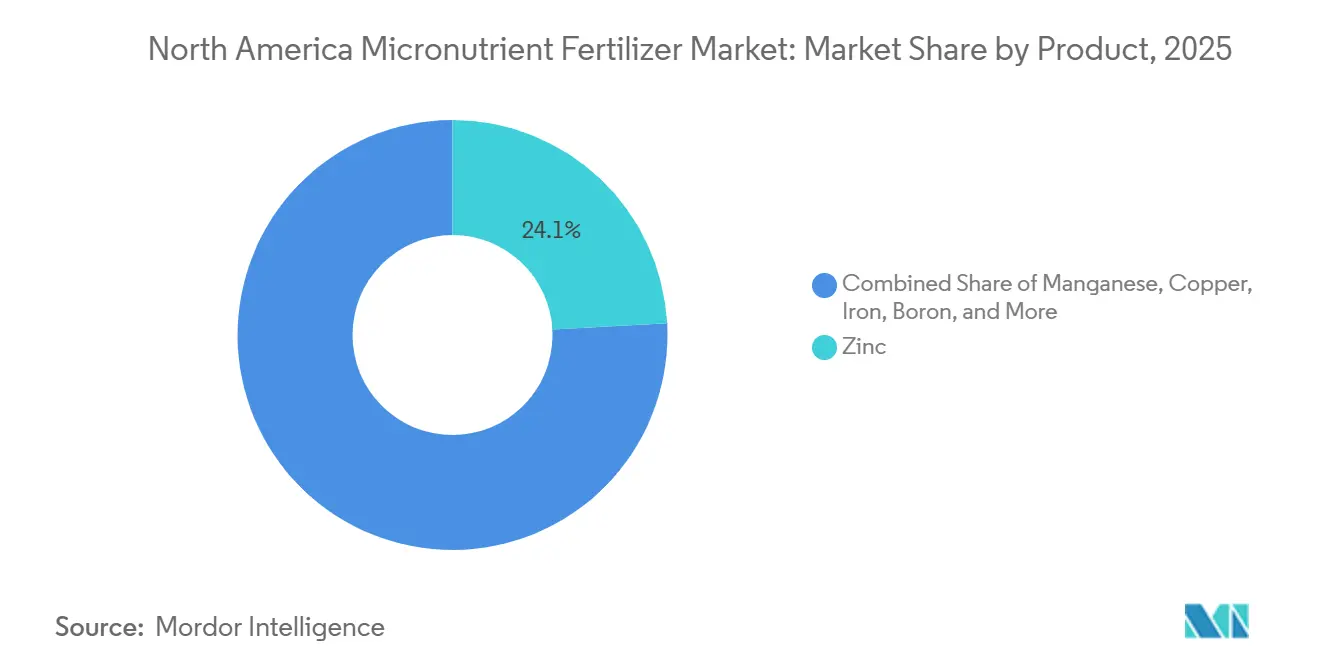

- Por produto, o zinco liderou com uma participação de 24,1% no mercado de fertilizantes com micronutrientes da América do Norte em 2025, enquanto o boro está projetado para avançar a um CAGR de 7,3% até 2031.

- Por forma, as formulações convencionais responderam por 78,0% da participação no mercado de fertilizantes com micronutrientes da América do Norte em 2025, enquanto as formulações especiais devem crescer mais rapidamente, a um CAGR de 6,6% no mesmo período.

- Por tipo especial, as soluções solúveis em água capturaram 51,6% das vendas do segmento em 2025 e estão previstas para registrar o maior CAGR de 6,7% até 2031.

- Por modo de aplicação, a aplicação no solo deteve 77,9% do tamanho do mercado de fertilizantes com micronutrientes da América do Norte em 2025, enquanto a fertirrigação está projetada para expandir a um CAGR de 6,6% até 2031.

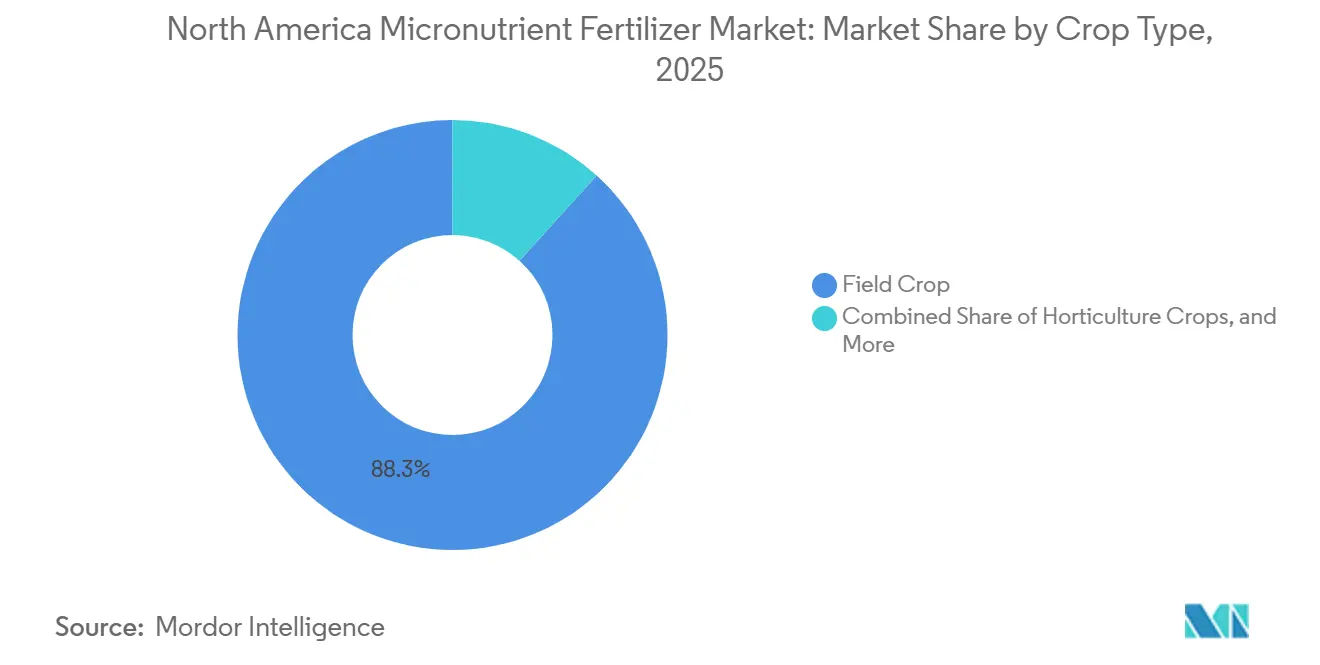

- Por tipo de cultura, as culturas de campo representaram 88,3% da demanda em 2025, enquanto as culturas hortícolas estão no caminho para o crescimento mais rápido, a um CAGR de 7,4% entre 2026 e 2031.

- Por geografia, os Estados Unidos detiveram 54,1% do mercado em 2025, enquanto o México está projetado para expandir a um CAGR de 6,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes com Micronutrientes da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deficiências crescentes de micronutrientes no solo verificadas por resultados de análises de solo | +1.8% | América do Norte Central, mais forte no Meio-Oeste e nas Grandes Planícies | Médio prazo (2–4 anos) |

| Expansão da área cultivada com culturas GM com maiores exigências de micronutrientes | +1.5% | Estados Unidos e Canadá | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para aplicação de micronutrientes de precisão | +1.2% | Programas EQIP dos Estados Unidos e programas provinciais canadenses | Curto prazo (≤ 2 anos) |

| Redes de distribuição integradas de varejistas melhorando a acessibilidade | +0.9% | América do Norte rural | Médio prazo (2–4 anos) |

| Adoção de líquidos quelados em fazendas internas e verticais | +0.7% | Centros urbanos de agricultura em ambiente controlado | Longo prazo (≥ 4 anos) |

| Boro derivado de resíduos eletrônicos reduz custos de insumos | +0.3% | Regiões de reciclagem de eletrônicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Deficiências Crescentes de Micronutrientes no Solo Verificadas por Resultados de Análises de Solo

Relatórios laboratoriais mostram deficiência de zinco em 35% dos solos analisados em 2024, acima dos 28% de quatro anos antes. Perdas de produtividade de 15 a 20% em lavouras de milho deficientes destacam o impacto econômico. Os solos das pradarias com pH elevado agravam o problema porque condições alcalinas retêm os micronutrientes em formas indisponíveis. Tendências semelhantes surgem para o boro em locais arenosos ou de alta pluviosidade, onde a lixiviação intensifica as perdas. Os produtores agora integram prescrições específicas para cada local nas operações de plantio e fertilização, tornando a aplicação de micronutrientes um elemento central e não apenas uma medida corretiva. Essa mudança orientada por dados acelera o afastamento de misturas NPK abrangentes em direção a fórmulas direcionadas que corrigem deficiências observáveis.

Expansão da Área Cultivada com Culturas GM com Maiores Exigências de Micronutrientes

Noventa e quatro por cento da área de milho e 96% da área de soja dos Estados Unidos utilizaram características GM em 2024[2]Fonte: Sociedade Americana de Agronomia, "Culturas Geneticamente Modificadas e Exigências de Micronutrientes", agronomy.org. Híbridos mais recentes com proteína aprimorada necessitam de aproximadamente 25% mais zinco e manganês, enquanto as sojas tolerantes a herbicidas consomem mais cobre e ferro para manter a fotossíntese sob estresse químico. As empresas de sementes agora agrupam a genética com recomendações de nutrição, criando uma demanda combinada que acompanha cada onda de adoção de características. Os ensaios de campo também revelam que raízes mais profundas das linhagens biotecnológicas acessam melhor as reservas do subsolo, mas somente quando o perfil contém micronutrientes disponíveis em quantidade suficiente, criando as bases para programas suplementares que liberam todo o potencial genético.

Subsídios Governamentais para Aplicação de Micronutrientes de Precisão

O programa EQIP do USDA elevou o reembolso para aplicação de micronutrientes para 50% em 2024, complementando as iniciativas estaduais de Iowa, Illinois e Nebraska. As províncias canadenses seguem o exemplo por meio da Parceria Agrícola Canadense, particularmente para a horticultura[3]Fonte: Agência de Proteção Ambiental da Califórnia, "Regulamentações sobre Teor de Metais Pesados em Fertilizantes", calepa.ca.gov. A adesão aumentou para 40% das fazendas elegíveis em 2024, contra 22% dois anos antes. O subsídio reduz os períodos de retorno dos equipamentos de fertirrigação de precisão e dos diagnósticos laboratoriais, convertendo produtores hesitantes em adotantes precoces. O enquadramento ambiental também ajuda, pois os reguladores veem o uso direcionado de micronutrientes como um caminho para reduzir as cargas gerais de fertilizantes.

Redes de Distribuição Integradas de Varejistas Melhorando a Acessibilidade

Revendedores regionais que se fundem em plataformas nacionais desbloqueiam economias de custo de 8 a 12% nos insumos especializados graças à compra em volume. Centros centralizados investem em armazenamento com temperatura controlada que evita a degradação de quelatos, garantindo qualidade consistente na entrega. Os laboratórios de análise de solo expandidos nessas redes alimentam recomendações diretamente nos portais dos produtores, fechando o ciclo desde o diagnóstico até a entrega. Mapas de taxa variável carregados nos monitores da cabine encurtam o ciclo de decisão e impulsionam a adoção mesmo entre produtores avessos ao risco.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo por hectare mais elevado em comparação com misturas NPK a granel | −1.4% | Regiões de culturas commodities | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre limites de metais pesados em formulações | −0.8% | Variações estaduais nos Estados Unidos e comércio transfronteiriço | Médio prazo (2–4 anos) |

| Fornecimento de minério de molibdênio desviado para o setor de baterias | −0.6% | Cadeia de fornecimento global | Longo prazo (≥ 4 anos) |

| Lacuna de conhecimento dos consultores sobre os efeitos do empilhamento de nutrientes | −0.4% | Serviços de consultoria de menor porte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Custo por Hectare Mais Elevado em Comparação com Misturas NPK a Granel

Os programas de micronutrientes custam entre USD 35 e 45 por hectare, contra USD 8 a 12 para NPK padrão, um prêmio de 300 a 400% que estreita as margens quando os preços das commodities recuam. Os arrendatários em contratos anuais hesitam em investir na saúde do solo que sobrevive aos seus contratos. Algumas seguradoras agora oferecem cobertura vinculada a deficiências documentadas, estimulando a adoção, mas o alívio generalizado provavelmente depende de fontes de menor custo, como boro reciclado ou incentivos de agrupamento de fornecedores de sementes e insumos.

Incerteza Regulatória sobre Limites de Metais Pesados em Formulações

Estados como a Califórnia aplicam os limites da Proposição 65 que superam as referências federais, forçando a rotulagem específica por lote e ajustes de formulação. As empresas que lidam com múltiplos conjuntos de regras enfrentam custos de testes mais elevados e segmentação de produtos que corroem as eficiências de escala. O comércio transfronteiriço com o Canadá e o México adiciona outra camada de conformidade. Os grupos do setor fazem lobby por normas harmonizadas, mas a clareza de curto prazo permanece esquiva, atrasando alguns lançamentos de produtos e o planejamento de estoques.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Zinco Lidera enquanto o Boro Acelera

O zinco manteve a maior participação no mercado de fertilizantes com micronutrientes da América do Norte em 2025, com 24,1%, porque solos alcalinos com pH acima de 7,5 limitam a disponibilidade natural de zinco. Os sinais de deficiência, crescimento atrofiado e clorose interveinal são fáceis de identificar pelos produtores, de modo que o zinco é frequentemente o primeiro micronutriente adicionado às misturas padrão. O cobre ficou em segundo lugar com uma participação significativa, em grande parte porque produtores especializados e orgânicos valorizam suas propriedades de nutrição dupla e fungicidas. O molibdênio ficou logo atrás, refletindo seu papel na fixação de nitrogênio para culturas de leguminosas, mesmo com os fabricantes de baterias restringindo as cadeias de abastecimento globais. O ferro é assegurado pelo direcionamento a solos de pH elevado que bloqueiam o ferro nativo, enquanto o manganês se concentra em lavouras de soja cultivadas em campos sem revolvimento ricos em matéria orgânica.

O boro apresentou o maior dinamismo, com um CAGR de 7,3% até 2031, à medida que a área cultivada com frutas e vegetais se expande e os compradores exigem uniformidade na frutificação. Elementos emergentes como níquel e silício estão na categoria "Outros" e ganham importância à medida que pesquisas destacam seu valor em sistemas intensivos. A inovação se concentra em químicas de quelação e grânulos sem poeira que aumentam a biodisponibilidade e permitem taxas de aplicação mais baixas. Essas melhorias aliviam a pressão de custos em programas de grandes áreas, ao mesmo tempo que ajudam culturas de alto valor a atingir padrões de qualidade rigorosos. Os fornecedores também testam misturas multielementares que abordam múltiplas deficiências simultaneamente, reduzindo a mão de obra e as passagens no campo. Em conjunto, essas mudanças mantêm o zinco no topo, mas abrem espaço para o boro e outros nutrientes emergentes conquistarem participação à medida que o conhecimento agronômico se difunde.

Por Forma: Formulações de Especialidade Ganham Tração no Mercado

Os produtos granulares e em pó convencionais responderam por 78,0% das vendas de 2025 porque se encaixam nos distribuidores e plantadeiras existentes sem equipamentos ou treinamento adicionais. Os menores custos de produção e as cadeias de abastecimento estabelecidas mantêm os preços competitivos, o que é relevante em grandes fazendas de milho e soja que monitoram cada centavo de insumo. A adoção constante é evidente à medida que mais campos testam deficiências de zinco, boro ou ambos.

As formulações especiais são as de crescimento mais rápido, com um CAGR de 6,6% até 2031, impulsionadas por culturas premium e sistemas de precisão que recompensam a eficiência no uso de nutrientes. Os produtos especiais utilizam quelação, revestimentos de liberação lenta e misturas multielementares para fornecer mais nutrientes por quilo. Essa maior eficiência pode compensar o preço mais elevado ao reduzir a taxa total e diminuir as passagens extras no campo. Os produtores em horticultura, programas orgânicos e locais de ambiente controlado aceitam o preço premium porque o valor da cultura é alto e os padrões de qualidade são rigorosos. A inovação contínua de produtos também apoia metas ambientais ao reduzir o risco de escoamento, uma preocupação crescente para reguladores e compradores.

Por Tipo de Especialidade: Soluções Hidrossolúveis Lideram a Inovação

Os micronutrientes solúveis em água são o maior segmento e responderam por 51,6% da receita do mercado em 2025, impulsionados pela sua dissolução completa, que evita o entupimento de emissores em linhas de gotejamento e garante cobertura foliar uniforme. A categoria está projetada para avançar a um CAGR de 6,7% até 2031, à medida que mais fazendas adicionam equipamentos de fertirrigação e sistemas hidropônicos que permitem alimentação em tempo real e específica por estágio. A absorção rápida torna esses produtos uma opção preferida quando testes de tecido revelam uma deficiência inesperada.

As formulações líquidas detiveram a participação restante e estão crescendo à medida que a conveniência pronta para uso reduz o tempo de mistura na fazenda. Tanques de transporte a granel e contêineres retornáveis reduzem o desperdício de embalagens e diminuem os custos de frete para usuários de alto volume. Os estabilizadores agora mantêm os nutrientes em suspensão em amplas variações de temperatura e pH, protegendo os equipamentos e minimizando o tempo de inatividade. Ambos os formatos ajudam os produtores a alinhar a entrega de nutrientes com mapas de precisão, criando uma ligação estreita entre diagnósticos e ação.

Por Modo de Aplicação: Dominância do Solo com Crescimento da Fertirrigação

As aplicações no solo responderam por 77,9% do valor de 2025 porque os métodos de distribuição a lanço e em faixas se encaixam nas operações de campo padrão. A tecnologia de taxa variável permite que os produtores ajustem as taxas por zona, mantendo a aplicação no solo relevante mesmo à medida que outros métodos evoluem. A fertirrigação é o método de crescimento mais rápido, com um CAGR de 6,6% até 2031, à medida que as áreas irrigadas se expandem e as regras de gestão hídrica se tornam mais rigorosas. As pulverizações foliares detiveram uma participação significativa porque oferecem às culturas especializadas um resgate rápido quando surgem deficiências, mas também acionam os requisitos do Padrão de Proteção ao Trabalhador, que adicionam custos de treinamento e equipamentos.

Atualizações de equipamentos, como barras guiadas por GPS e controle seccional, tornam cada método mais preciso. Esses avanços reduzem a sobreposição, conservam o produto e ajudam os produtores a documentar a gestão responsável para compradores e reguladores. Como resultado, a seleção frequentemente depende da combinação de culturas, da frota de equipamentos e da política hídrica local, em vez da disponibilidade do produto.

Por Tipo de Cultura: Culturas de Campo Ancoram o Volume enquanto a Horticultura Cresce

As culturas de campo representaram 88,3% da demanda de 2025 porque mesmo taxas baixas por hectare se acumulam em milhões de hectares. O milho lidera o uso devido às suas altas necessidades de zinco e manganês, e as lavouras de soja requerem cada vez mais manganês e ferro à medida que as metas de produtividade aumentam. Os sistemas de leguminosas e forrageiras também dependem do molibdênio para fixar nitrogênio do ar.

As culturas hortícolas estão projetadas para expandir a um CAGR de 7,4% de 2026 a 2031, impulsionadas pela expansão do cultivo de frutas, nozes e vegetais tanto para consumo doméstico quanto para mercados de exportação. O alto valor de mercado permite que esses produtores invistam em programas intensivos de nutrição que protegem atributos de qualidade como cor, firmeza e vida útil. Os usos em gramados e plantas ornamentais apresentam demanda estável proveniente de campos de golfe, campos esportivos e paisagismos que valorizam o apelo visual. Em conjunto, a combinação de culturas mostra como as culturas de grande área asseguram o volume de base, enquanto as culturas especializadas fornecem grande parte do impulso de crescimento do mercado.

Análise Geográfica

Os Estados Unidos são a maior geografia, respondendo por 54,1% do mercado de fertilizantes com micronutrientes da América do Norte em 2025. A adoção está alinhada com a agricultura de precisão generalizada, onde 75% das áreas cultivadas utilizam mapas de taxa variável baseados em GPS que frequentemente incluem camadas de micronutrientes. Os mapas de solo documentam deficiências de zinco e manganês no Cinturão do Milho e nas Planícies, convencendo os produtores a adicionar doses direcionadas como seguro. Programas federais e estaduais que cobrem até 50% dos custos de diagnóstico e aplicação removem uma barreira crítica, enquanto uma extensa rede de varejistas entrega produtos dentro de janelas de plantio apertadas.

O México está posicionado para o CAGR mais rápido de 6,6% no período de 2026 a 2031. O investimento em irrigação por gotejamento e subsuperficial em abacate, frutas vermelhas e vegetais de estufa permite programas de fertirrigação que ajustam com precisão as proporções de micronutrientes. Os contratos de exportação para os Estados Unidos e o Canadá impõem padrões de qualidade rigorosos, incentivando os produtores a adotar misturas premium. Programas de extensão governamentais e agrônomos privados disseminam protocolos de fertirrigação, elevando a competência técnica em regiões anteriormente mal atendidas.

O Canadá mantém contribuições estáveis à medida que os produtores das pradarias incorporam boro nas rotações de canola e manganês nos regimes de trigo. O Fundo de Parcerias Provinciais financia ensaios em fazendas que validam aumentos de produtividade, difundindo assim a confiança entre produtores tradicionalmente focados em macronutrientes. A volatilidade climática aumenta o interesse em estratégias de saúde do solo, onde a micronutrição equilibrada apoia a resiliência ao estresse, impulsionando um crescimento de volume gradual, porém constante. Outros territórios norte-americanos, incluindo a América Central, mostram demanda incipiente ligada à expansão de culturas especializadas de exportação. No entanto, a menor mecanização e as cadeias de varejo fragmentadas retardam a adoção generalizada. À medida que fornecedores multinacionais ampliam o suporte de treinamento e logística, essas áreas poderão registrar acelerações além de 2031.

Panorama Competitivo

A base de fornecedores da América do Norte apresenta uma concentração moderada; as cinco maiores empresas conseguem manter uma participação majoritária nas vendas. The Mosaic Company lidera com uma participação proeminente, capitalizando na mineração integrada de fosfato e no processamento de valor agregado em líquidos quelados. The Andersons Inc. e Yara International ASA seguem, cada uma alavancando robustas redes de distribuição e equipes de consultoria agronômica. Especialistas de médio porte conquistam espaço com formulações de nicho para sistemas de ambiente controlado ou orgânicos, explorando as lacunas deixadas pelos líderes orientados para volume.

As plataformas digitais de agronomia evoluem para os principais campos de batalha. The Mosaic Company e Nutrien Ltd. integram resultados de laboratórios de solo, imagens de satélite e controle de equipamentos em painéis únicos que simplificam a tomada de decisões. As patentes sobre revestimentos de micronutrientes estabilizados aumentaram para 45 registros em 2024, sinalizando corridas ativas de P&D. As parcerias entre empresas de insumos e fabricantes de máquinas se multiplicam, exemplificadas pelo acordo de 2024 entre Nutrien Ltd. e Deere & Company que alimenta prescrições de micronutrientes para distribuidores de taxa variável em tempo real. A concorrência de preços permanece racional devido à complexidade das formulações e aos custos de conformidade regulatória, deixando a inovação e os serviços agrupados como os principais diferenciadores.

Os novos entrantes menores concentram-se no abastecimento de economia circular, como boro de resíduos eletrônicos ou zinco de sucata galvanizada, promovendo tanto a sustentabilidade quanto as vantagens de custo. As certificações orgânicas e a conformidade com metais pesados tornam-se pontos de equidade de marca, especialmente para clientes de estufas e culturas especializadas dispostos a pagar prêmios.

Líderes do Setor de Fertilizantes com Micronutrientes da América do Norte

Sociedad Quimica y Minera de Chile SA

The Andersons Inc.

The Mosaic Company

Wilbur-Ellis Company LLC

Yara International ASA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2023: A ADOB, importante fornecedora de micronutrientes quelantes, produtos foliares e outras soluções especializadas para agricultura sediada na Polônia, foi adquirida pela Nouryon. Por meio da aquisição, a empresa ampliou seu portfólio inovador de nutrição de culturas.

- Outubro de 2022: The Andersons celebrou um acordo para adquirir os ativos da Mote Farm Service Inc. para expandir sua rede de centros varejistas agrícolas.

- Março de 2022: O Grupo Haifa celebrou um contrato de compra com a HORTICOOP BV para adquirir a Horticoop Andina, distribuidora de produtos nutricionais para a agricultura. Por meio dessa aquisição da marca, a Haifa pretende expandir sua presença de mercado no mercado latino e fortalecer sua posição como uma supergrande marca global em nutrição vegetal avançada.

Escopo do Relatório do Mercado de Fertilizantes com Micronutrientes da América do Norte

Boro, Cobre, Ferro, Manganês, Molibdênio, Zinco e Outros são cobertos como segmentos por Produto. Fertirrigação, Foliar, Solo são cobertos como segmentos por Modo de Aplicação. Culturas de Campo, Culturas Hortícolas, Gramados e Ornamentais são cobertos como segmentos por Tipo de Cultura. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Boro |

| Cobre |

| Ferro |

| Manganês |

| Molibdênio |

| Zinco |

| Outros |

| Convencional |

| Especialidade |

| Fertilizante Líquido |

| Hidrossolúvel |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Canadá |

| México |

| Estados Unidos |

| Restante da América do Norte |

| Produto | Boro |

| Cobre | |

| Ferro | |

| Manganês | |

| Molibdênio | |

| Zinco | |

| Outros | |

| Forma | Convencional |

| Especialidade | |

| Tipo de Especialidade | Fertilizante Líquido |

| Hidrossolúvel | |

| Modo de Aplicação | Fertirrigação |

| Foliar | |

| Solo | |

| Tipo de Cultura | Culturas de Campo |

| Culturas Hortícolas | |

| Gramados e Ornamentais | |

| Geografia | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As estimativas de mercado para os vários tipos de fertilizantes foram feitas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURA COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra. Horticultura: Frutas, Vegetais, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em várias formas, como grânulos, pós, líquido, hidrossolúvel, etc. |

| Fertilizante de Especialidade | Utilizado para maior eficiência e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui FLC, FLL, fertilizante líquido e fertilizantes hidrossolúveis. |

| Fertilizantes de Liberação Controlada (FLC) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (FLL) | Revestidos com materiais como enxofre, neem, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem em fertilizantes líquidos e hidrossolúveis aplicados por meio de aplicação foliar. |

| Fertilizantes Hidrossolúveis | Disponíveis em várias formas, incluindo líquido, pó, etc., usados no modo de aplicação de fertilizantes por via foliar e fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante fosfatado contendo apenas fósforo com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante fosfatado contendo apenas fósforo com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo distribuição a lanço, aplicação em linha, incorporação ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes com micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis em forma líquida, utilizados principalmente para aplicação de fertilizantes às culturas por via foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura