Tamanho e Participação do Mercado de Sistemas de Controle Industrial da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

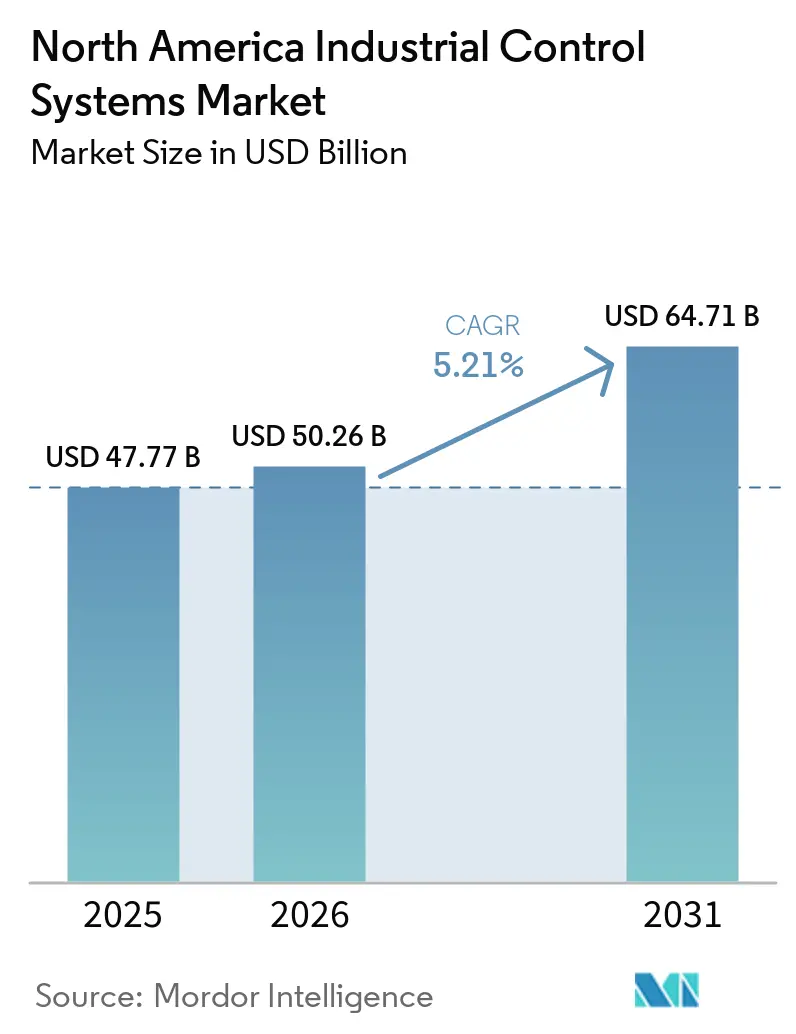

| Tamanho do mercado no ano base (2025) | 47.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle Industrial da América do Norte por Mordor Intelligence

O tamanho do Mercado de Sistemas de Controle Industrial da América do Norte foi avaliado em USD 47,77 bilhões em 2025 e estima-se que cresça de USD 50,26 bilhões em 2026 para atingir USD 64,71 bilhões até 2031, a um CAGR de 5,21% durante o período de previsão (2026-2031).

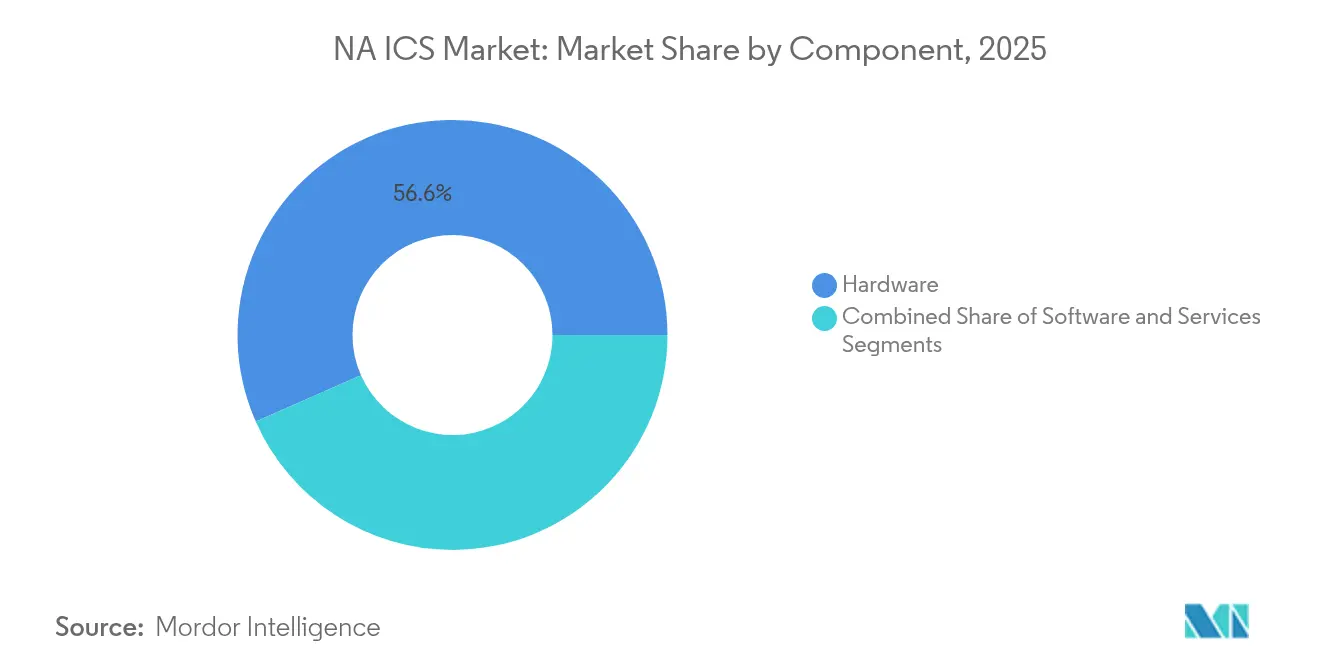

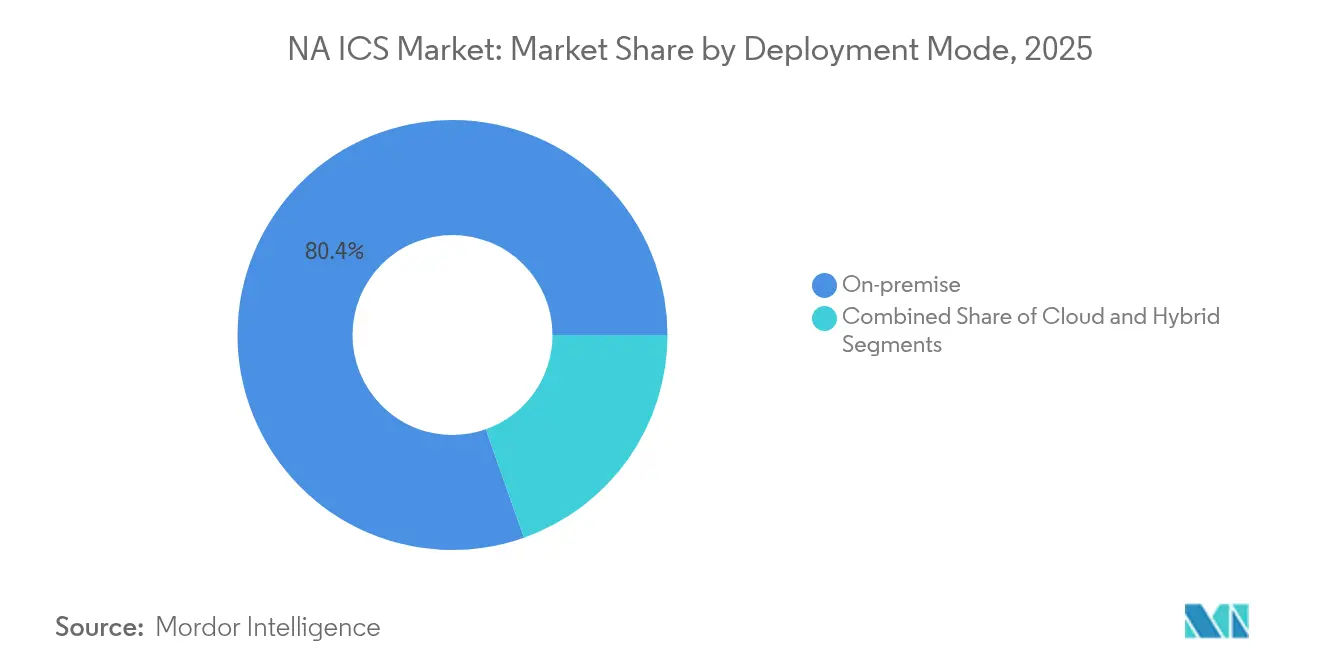

O hardware mantém a maior participação na receita, com 57,2% em 2024, sustentado por investimentos constantes em CLPs, hardware de controle distribuído e módulos de E/S. A demanda é reforçada pela Lei CHIPS dos EUA, que mobilizou USD 450 bilhões em investimentos anunciados em capacidade de semicondutores, aliviando a escassez de componentes e estimulando novas implementações de automação. A Ethernet Industrial representou 48,9% das comunicações instaladas em 2024, enquanto os protocolos sem fio avançaram a um CAGR de 10,4% à medida que as plantas buscavam conectividade flexível. Embora as implantações em nuvem estejam se expandindo a um CAGR de 9,31%, 81% das instalações permanecem no local devido a malhas de controle sensíveis à latência e políticas de segurança rígidas. Os fabricantes automotivos capturaram 18,6% da demanda, enquanto o setor farmacêutico é o usuário final de crescimento mais rápido, com um CAGR de 9,1%, à medida que os mandatos de qualidade por design se intensificam.

Principais Conclusões do Relatório

- Por componente, o hardware liderou com 56,60% de participação na receita em 2025; o segmento de serviços tem previsão de expansão a um CAGR de 8,35% até 2031.

- Por tipo de sistema, os CLPs detinham 30,85% da participação do mercado de SCI da América do Norte em 2025, enquanto o MES está posicionado para um CAGR de 7,15% até 2031.

- Por protocolo de comunicação, a Ethernet Industrial dominou com 48,25% de participação em 2025; o segmento sem fio está no caminho para um CAGR de 9,85%.

- Por modo de implantação, as instalações locais controlavam 80,40% do tamanho do mercado de sistemas de controle industrial da América do Norte em 2025, enquanto as implantações em nuvem estão crescendo a um CAGR de 8,78%.

- Por setor do usuário final, o automotivo liderou com 18,15% de participação na receita em 2025; o setor farmacêutico tem projeção de crescimento a um CAGR de 8,62%.

- Por geografia, os Estados Unidos comandaram 63,70% da receita de 2025; o México é o país de crescimento mais rápido, com um CAGR de 7,36%.

- ABB, Siemens, Rockwell Automation e Honeywell capturaram conjuntamente cerca de 39,5% da receita de 2025 no mercado de sistemas de controle industrial da América do Norte.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Controle Industrial da América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Modernização Acelerada de Instalações Existentes nas Plantas Automotivas dos EUA | 1.9% | Estados Unidos, com concentração em Michigan, Ohio, Tennessee | Médio prazo (2-4 anos) |

| Adoção Crescente de Padrões de Segurança Ciberfísica (ISA/IEC 62443) | 1.4% | Global, com adoção mais forte nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Semicondutores Impulsionada pela Lei CHIPS dos EUA | 1.6% | Estados Unidos, com benefícios indiretos para o Canadá e o México | Longo prazo (≥ 4 anos) |

| Mandato de Rede de Emissão Zero do Canadá Impulsionando a Automação de Serviços Públicos | 1.1% | Canadá, com concentração em Ontário, Quebec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Crescimento dos Investimentos em GNL Intermediário na Costa do Golfo | 0.8% | Estados Unidos (Texas, Louisiana) | Médio prazo (2-4 anos) |

| Implementação de Manutenção Preditiva Habilitada por Edge em Fabricantes de Equipamentos Originais Mexicanos | 0.5% | México, com concentração em polos de fabricação automotiva | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização acelerada de instalações existentes nas plantas automotivas dos EUA

Os fabricantes automotivos estão substituindo camadas de controle fragmentadas por arquiteturas unificadas para aumentar a flexibilidade e o tempo de atividade. A linha de carroceria da Audi nos EUA adotou controladores virtuais Siemens Simatic S7-1500V conectados à sua nuvem privada, integrando fluxos de trabalho de TI e TO e reduzindo os tempos de troca. Apenas 31% das fábricas domésticas automatizaram completamente uma função, destacando grande espaço para modernização. A migração gradual de CLP para SCD da Kimberly-Clark ilustra o ritmo cauteloso: uma linha por ano ao longo de uma década para limitar o tempo de inatividade enquanto incorpora plataformas prontas para segurança cibernética.[1]Matthew DiDominica & Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

Adoção crescente de padrões de segurança ciberfísica

Noventa e três por cento das instalações de TO relataram uma intrusão nos últimos 12 meses, impulsionando a rápida adoção das estruturas ISA/IEC 62443 que definem zonas, condutos e monitoramento contínuo. A atualização de fevereiro de 2025 da ANSI/ISA-62443-2-1 introduziu um modelo de maturidade, permitindo que os proprietários de ativos adaptem os controles aos perfis de risco. Empresas de serviços públicos e fabricantes discretos estão estruturando defesas em múltiplas camadas, reduzindo interrupções não planejadas e prêmios de seguro.

Expansão da capacidade de semicondutores impulsionada pela Lei CHIPS dos EUA

Mais de USD 450 bilhões em projetos de fábricas de wafers anunciados em 28 estados devem triplicar a produção doméstica de chips em uma década, aliviando a escassez de microcontroladores de nós maduros vitais para acionamentos e cartões de E/S. A TSMC está investindo USD 100 bilhões em três fábricas no Arizona e dois locais de embalagem avançada, enquanto o Centro Nacional de Tecnologia de Semicondutores coordena a pesquisa e o desenvolvimento conjunto. Os gastos de capital em fábricas nos EUA aumentaram 40% após a Lei, ancorando uma cadeia de suprimentos de componentes resiliente para o mercado de SCI da América do Norte.

Mandato de rede de emissão zero do Canadá impulsionando a automação de serviços públicos

A Estratégia de Eletricidade Limpa de Ottawa, de janeiro de 2025, prevê 140-190 GW de nova geração limpa até 2050, efetivamente dobrando a capacidade atual. As empresas de serviços públicos estão digitalizando subestações, implantando sincrofasores e integrando recursos de energia distribuída. O roteiro 2021-2025 da Hydro Ottawa acelera as plataformas digitais para orquestrar usinas virtuais e resposta à demanda. Essas iniciativas aumentam os gastos com sistemas de controle em ativos de geração, transmissão e distribuição.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Sistemas Legados de Instalações Existentes com Bloqueio de Protocolo Proprietário | -1.1% | Estados Unidos, Canadá, com maior impacto em regiões industriais maduras | Longo prazo (≥ 4 anos) |

| Custos de Retrofit Intensivos em Capital para Segurança Funcional da OSHA | -0.8% | Estados Unidos, com impacto indireto no Canadá | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra de Segurança Cibernética de TO Certificada pela ISA | -0.7% | Global, com impacto agudo nos Estados Unidos e no Canadá | Médio prazo (2-4 anos) |

| Exposição da Cadeia de Suprimentos da América do Norte às Importações de Ímãs de Terras Raras | -0.5% | Estados Unidos, Canadá, México, com maior impacto nos setores automotivo e de energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas legados de instalações existentes com bloqueio de protocolo proprietário

Plantas construídas na década de 1990 ainda dependem de barramentos específicos de fornecedores que complicam a aquisição de dados e a conectividade com a nuvem. A Phoenix Contact aconselha a migração gradual de E/S para minimizar paralisações, mas as equipes de integração precisam mapear milhares de registros legados para modelos de objetos modernos — um esforço que prolonga os cronogramas dos projetos e infla os custos de mão de obra. A Wood PLC observa que os ciclos de vida de locais de processo de 30 anos tornam a substituição total impraticável, obrigando os proprietários a financiar arquiteturas de pilha dupla por anos.[2]Phoenix Contact, "Migração de Plantas Antigas para Novas," phoenixcontact.com

Custos de retrofit intensivos em capital para segurança funcional da OSHA

A atualização para solucionadores lógicos com classificação SIL e a adição de sensores redundantes representam desembolsos de vários milhões de dólares que os fabricantes menores frequentemente adiam. As diretrizes de manutenção da NEMA enfatizam a verificação programada, mas alertam que os retrofits adiados aumentam o risco de tempo de inatividade não planejado. Os operadores de transporte público ecoam desafios semelhantes: a estrutura de maturidade de TO da APTA mostra que muitas agências permanecem no Nível 1 devido a restrições orçamentárias, deixando lacunas em zoneamento e resposta a incidentes. Envelopes de capital limitados desaceleram o ciclo de atualização no mercado de sistemas de controle industrial da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O hardware mantém a dominância enquanto os serviços ganham impulso

O hardware contribuiu com 56,60% da receita de 2025, liderado por pedidos sustentados de racks de CLP, nós de SCD e acionamentos de motores. A unidade de Automação de Processos da ABB registrou USD 6,8 bilhões em vendas em 2024, demonstrando o apetite contínuo por equipamentos de capital. A integração de análises de borda em controladores, como o CLP ControlEdge da Honeywell com OPC UA e MQTT incorporados, está impulsionando as vendas de SKUs premium.

Os serviços, embora menores, estão escalando rapidamente a um CAGR de 8,35% à medida que os proprietários terceirizam o suporte ao ciclo de vida. O backlog de Serviços de Ciclo de Vida da Rockwell Automation atingiu USD 1,70 bilhão em setembro de 2024, refletindo a demanda por contratos baseados em resultados que vinculam as taxas a ganhos de disponibilidade. A escassez de habilidades — 3,5 milhões de funções de segurança cibernética em falta até 2025 — impulsiona acordos de manutenção e monitoramento remoto, elevando a receita recorrente no setor de sistemas de controle industrial da América do Norte.

Por Tipo de Sistema: Os CLPs mantêm a liderança enquanto o MES conecta o fio digital

Os CLPs detinham 30,85% do tamanho do mercado de sistemas de controle industrial da América do Norte em 2025, valorizados pelo controle determinístico e confiabilidade comprovada. A família de controladores Logix da Rockwell ancora linhas automotivas e de alimentos em toda a região. Os fornecedores agora enviam CLPs com segurança CIP nativa e criptografia TLS, reduzindo as dependências de gateway.

As plataformas MES estão se expandindo a um CAGR de 7,15% à medida que os fabricantes buscam genealogia em nível de lote e sincronização de pedido para lote. As implementações da Indústria 4.0 quase dobraram os dispositivos conectados para 17 bilhões globalmente em 2024, criando conjuntos de dados que o MES converte em KPIs de produção acionáveis. Os fabricantes de equipamentos originais automotivos usam o MES para coordenar pintura robótica, montagem de baterias e inspeção final, encurtando os ciclos de lançamento e conectando o planejamento de recursos empresariais.

Por Protocolo de Comunicação: A Ethernet Industrial amplia o alcance, o sem fio acelera a flexibilidade

A Ethernet Industrial capturou 48,25% de participação de mercado em 2025, impulsionada por cabeamento com capacidade Gigabit e atualizações TSN que fornecem determinismo em nível de nanossegundos para malhas de movimento. Os fornecedores adicionam segmentação definida por software para interromper o movimento lateral de malware, um requisito emergente à medida que TI e TO convergem.

O tráfego sem fio tem previsão de crescimento a um CAGR de 9,85% com o 5G privado e o Wi-Fi 6E habilitando robôs colaborativos móveis, veículos guiados automaticamente e sensores de monitoramento de condição. Os produtores químicos implantam dispositivos compatíveis com ISA100 em zonas perigosas para evitar instalações de conduítes dispendiosas. Os programas de manutenção preditiva no México aproveitam gateways sem fio em prensas de estampagem para transmitir espectros de vibração para modelos em nuvem, reduzindo o tempo médio de reparo.

Por Modo de Implantação: O local domina, a nuvem escala cargas de trabalho analíticas

As arquiteturas locais representaram 80,40% das instalações em 2025, refletindo a preferência dos operadores por latência determinística e controle físico de E/S de segurança. Servidores de borda de alta disponibilidade agora hospedam algoritmos de IA localmente, reduzindo os atrasos de inferência. O dispositivo de borda da MachineMetrics, por exemplo, normaliza dados de OPC e CLP proprietários na planta antes de exportar séries temporais comprimidas para o Azure para benchmarking de ativos.

As instâncias de sistemas de controle em nuvem, embora representem apenas 19,60% hoje, estão se expandindo a um CAGR de 8,78%. O CLP virtual da Siemens rodando na Edge Cloud 4 de produção da Audi prova que cargas de trabalho aditivas — modelagem de gêmeos digitais, agendamento, controle estatístico de processo — podem migrar primeiro, deixando as malhas em tempo real no local. Os fornecedores agrupam gateways de confiança zero e infraestrutura de chave pública para satisfazer as regras de integridade de dados de BPF farmacêutico, aliviando as preocupações dos diretores de informação.

Por Setor do Usuário Final: O automotivo lidera, o farmacêutico cresce com o rigor de conformidade

Os fabricantes automotivos mantiveram 18,15% de participação na receita em 2025, impulsionados pelos lançamentos de plataformas de veículos elétricos que necessitam de linhas de carroceria reconfiguráveis. A BMW e a GM aplicam visão de aprendizado de máquina para detectar defeitos no cordão de solda em milissegundos, elevando a qualidade na primeira passagem. O controle de torque assistido por IA também reduz os custos de retrabalho.

As plantas farmacêuticas, o usuário final de crescimento mais rápido com um CAGR de 8,62%, investem em skids de fabricação contínua e registros eletrônicos de lotes. Os fornecedores de sistemas de controle enviam bibliotecas pré-validadas que suportam trilhas de auditoria do CFR Parte 11 e assinaturas eletrônicas do Anexo 11. Os lotes de medicina personalizada requerem manuseio ágil de receitas, elevando os gastos com integração MES-SCD em todo o mercado de sistemas de controle industrial da América do Norte.

Análise Geográfica

Os Estados Unidos capturaram 63,70% da receita de 2025, apoiados por uma expansão de semicondutores de USD 450 bilhões e um influxo de empregos de fabricação repatriados que dobraram entre 2017 e 2023. Os registros da Rockwell Automation confirmam que o país continua sendo seu maior território de vendas, superando as regiões internacionais. No entanto, o bloqueio de sistemas legados e um estimado de 2 milhões de empregos industriais não preenchidos até 2029 ameaçam o andamento dos projetos.

O Canadá ocupa o segundo lugar, energizado por uma meta nacional de rede de emissão zero que exige 140-190 GW de nova geração limpa e investimentos pesados em automação de subestações. Adições de energia hidrelétrica, como o projeto Site-C, e retrofits digitais em barragens existentes sustentam os pedidos de hardware. As empresas de serviços públicos provinciais implantam controle de área ampla baseado em sincrofasores e sistemas de isolamento de localização de falhas que dependem de backbones Ethernet determinísticos.

O México é a geografia de crescimento mais rápido, com um CAGR de 7,36%, à medida que a relocalização impulsiona instalações de linhas automotivas recordes. Os gastos com computação de borda estão aumentando, com desembolsos globais projetados para atingir USD 378 bilhões até 2028, e as plantas mexicanas adotam aplicativos de manutenção preditiva que reduzem o tempo de inatividade não programado. Lacunas de adoção persistem entre os fornecedores de segundo nível, levando programas público-privados de força de trabalho a elevar a densidade de habilidades digitais.

Cenário Competitivo

O setor é moderadamente concentrado; ABB, Siemens, Rockwell Automation e Honeywell detinham conjuntamente cerca de 40% da receita de 2024, refletindo um campo equilibrado onde nenhum player domina. A Rockwell se concentra em sua plataforma Connected Enterprise, integrando serviços de controle, visualização e segurança cibernética para proteger as bases instaladas. A ABB expande sistemas modulares com E/S universal pronta para borda para encurtar as transições de instalações existentes.

A Siemens busca a automação definida por software, evidenciada pela implantação na Audi que demonstra CLPs virtualizados rodando em servidores padrão. A Honeywell captura locais híbridos e de processo com controladores que incorporam MQTT e OPC UA para simplificar o fluxo de dados de múltiplos fornecedores.

A diferenciação digital está se intensificando. O lançamento pela Emerson, em maio de 2025, de ferramentas de layout de plantas com IA generativa a posiciona contra fornecedores de software industrial especializados. O apetite por fusões e aquisições deve aumentar à medida que as empresas buscam capacidades de análise, segurança de TO e 5G, reforçando a posição dos fornecedores de suíte completa no mercado de sistemas de controle industrial da América do Norte.

Líderes do Setor de Sistemas de Controle Industrial da América do Norte

Rockwell Automation Inc.

Siemens AG

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Emerson apresentou um portfólio de IA expandido, incluindo o AspenTech Optiplant AI Equipment Layout e o DeltaV Revamp, para acelerar as operações autônomas dos fabricantes.

- Março de 2025: A Siemens e a Audi firmaram parceria para implantar controladores virtuais Simatic S7-1500V na plataforma Edge Cloud 4 Production da Audi.

- Fevereiro de 2025: A ISA lançou a ANSI/ISA-62443-2-1-2024, adicionando uma estrutura de modelo de maturidade ao padrão de segurança ciberfísica.

- Janeiro de 2025: O Canadá publicou sua Estratégia de Eletricidade Limpa delineando os passos em direção a uma rede de emissão zero até 2050.

Escopo do Relatório do Mercado de Sistemas de Controle Industrial da América do Norte

Os sistemas de controle industrial incluem sistemas de controle supervisório e aquisição de dados usados para controlar ativos geograficamente dispersos, bem como sistemas de controle distribuído e sistemas de controle menores que usam controladores lógicos programáveis para controlar processos localizados. O relatório fornece um relato detalhado de descobertas qualitativas e quantitativas em vários segmentos de mercado e geografias. O Mercado de Sistemas de Controle Industrial da América do Norte é segmentado por tipo de sistema (SCADA (Controle Supervisório e Aquisição de Dados), SCD (Sistemas de Controle Distribuído), CLP (Controlador Lógico Programável), MES (Sistemas de Execução de Manufatura), PLM (Gerenciamento do Ciclo de Vida do Produto), ERP (Planejamento de Recursos Empresariais), IHM (Interface Homem-Máquina), Outros (Simuladores de Treinamento de Operadores, Sistemas de Segurança de Máquinas)), Usuário Final (Automotivo, Químico e Petroquímico, Serviços Públicos, Farmacêutico, Alimentos e Bebidas, Petróleo e Gás, Outros) e País.

| Hardware |

| Software |

| Serviços |

| SCADA (Controle Supervisório e Aquisição de Dados) |

| SCD (Sistemas de Controle Distribuído) |

| CLP (Controlador Lógico Programável) |

| MES (Sistemas de Execução de Manufatura) |

| PLM (Gerenciamento do Ciclo de Vida do Produto) |

| ERP (Planejamento de Recursos Empresariais) |

| IHM (Interface Homem-Máquina) |

| Outros (Simuladores de Treinamento de Operadores, Segurança de Máquinas) |

| Fieldbus |

| Ethernet Industrial |

| Sem Fio |

| Local |

| Nuvem |

| Híbrido |

| Automotivo |

| Químico e Petroquímico |

| Serviços Públicos (Energia e Água) |

| Farmacêutico |

| Alimentos e Bebidas |

| Petróleo e Gás |

| Mineração e Metais |

| Celulose e Papel |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Sistema | SCADA (Controle Supervisório e Aquisição de Dados) |

| SCD (Sistemas de Controle Distribuído) | |

| CLP (Controlador Lógico Programável) | |

| MES (Sistemas de Execução de Manufatura) | |

| PLM (Gerenciamento do Ciclo de Vida do Produto) | |

| ERP (Planejamento de Recursos Empresariais) | |

| IHM (Interface Homem-Máquina) | |

| Outros (Simuladores de Treinamento de Operadores, Segurança de Máquinas) | |

| Por Protocolo de Comunicação | Fieldbus |

| Ethernet Industrial | |

| Sem Fio | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Setor do Usuário Final | Automotivo |

| Químico e Petroquímico | |

| Serviços Públicos (Energia e Água) | |

| Farmacêutico | |

| Alimentos e Bebidas | |

| Petróleo e Gás | |

| Mineração e Metais | |

| Celulose e Papel | |

| Outros | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de controle industrial da América do Norte em 2026?

Está avaliado em USD 50,26 bilhões, com um CAGR previsto de 5,21% até 2031.

Qual categoria de componente lidera o mercado?

O hardware lidera com 56,60% de participação na receita, impulsionado por atualizações contínuas de CLPs e SCD.

Por que as instalações locais ainda são predominantes?

Malhas sensíveis à latência e requisitos rigorosos de segurança cibernética mantêm 80,40% das implantações no local.

Qual setor de usuário final está se expandindo mais rapidamente?

A fabricação farmacêutica está crescendo a um CAGR de 8,62% devido a regras rígidas de qualidade e rastreabilidade.

Como a Lei CHIPS está influenciando a demanda por sistemas de controle?

USD 450 bilhões em investimentos em fábricas de semicondutores estão aliviando a escassez de componentes, permitindo implementações de automação mais rápidas.

Quais são os principais padrões de segurança cibernética adotados na América do Norte?

As estruturas ISA/IEC 62443 estão ganhando força, oferecendo modelos de defesa baseados em zonas em instalações industriais.

Página atualizada pela última vez em: