Tamanho e Participação do Mercado de Automação de Manufatura da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

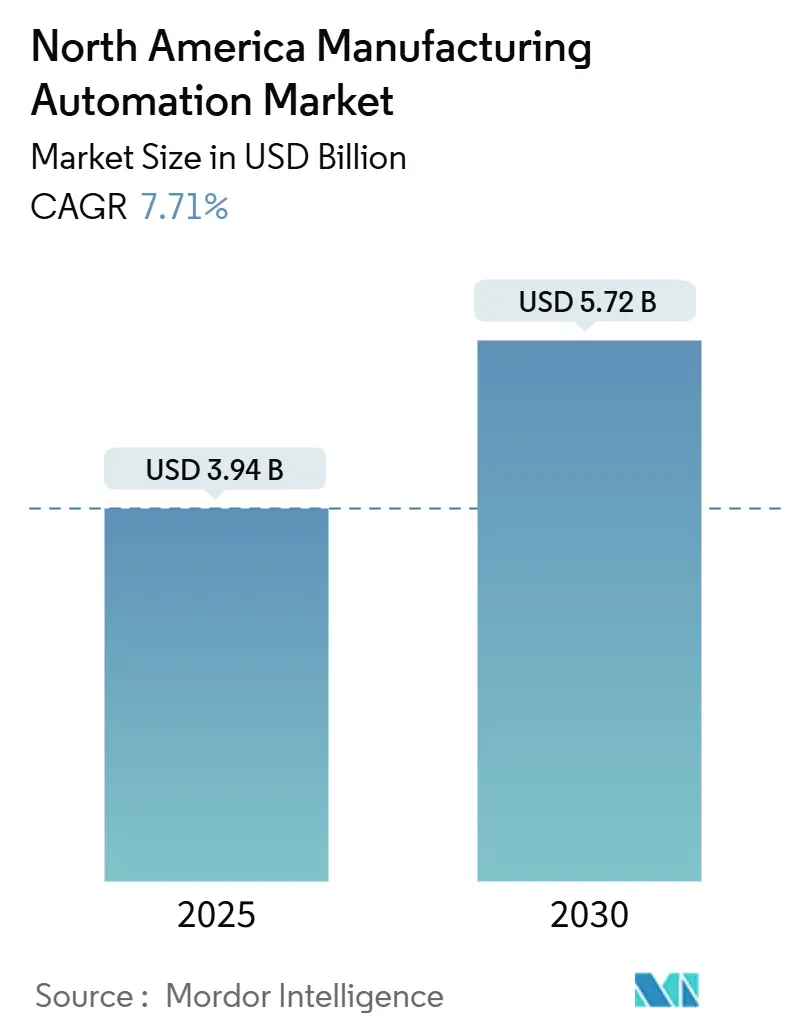

| Tamanho do Mercado (2025) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.71% CAGR |

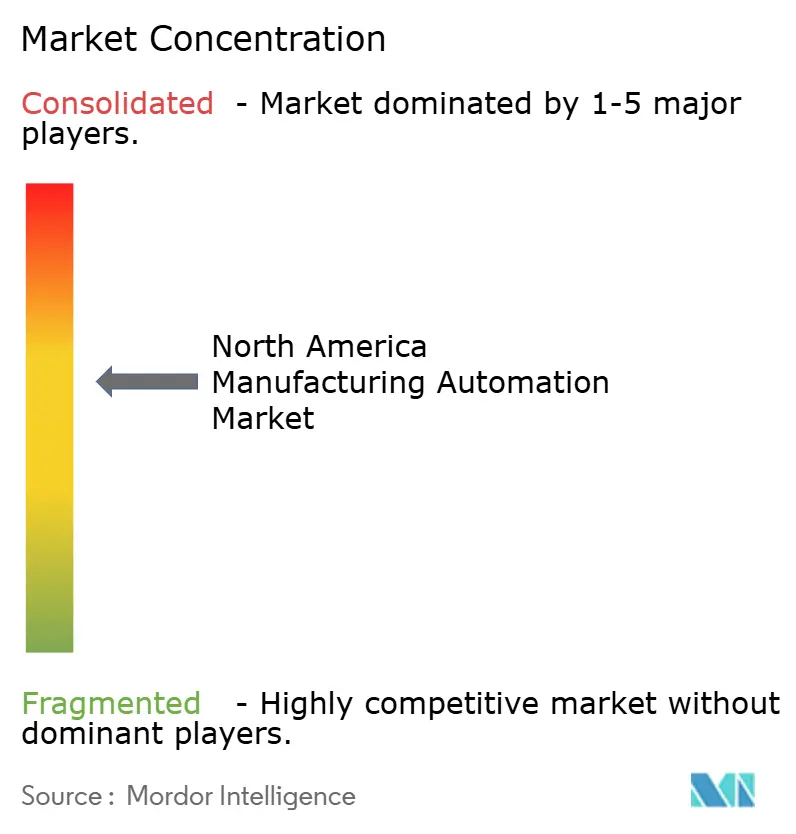

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Manufatura da América do Norte por Mordor Intelligence

O tamanho do mercado de automação de manufatura da América do Norte é avaliado em USD 3,94 bilhões em 2025 e está projetado para atingir USD 5,72 bilhões até 2030, refletindo um CAGR de 7,71%. Fabricantes dos setores automotivo, eletrônico e de processos industriais enxergam cada vez mais a automação como uma proteção estratégica contra a escassez de mão de obra qualificada e um pré-requisito para o reshoring. O hardware permanece o principal item de despesa porque as linhas de produção frequentemente exigem retrofits completos em vez de atualizações pontuais; no entanto, as plataformas de software nativas em nuvem estão experimentando a adoção mais rápida, à medida que as empresas demandam análises em tempo real e manutenção preditiva. Os incentivos federais previstos na Lei CHIPS e Ciência e na Lei de Redução da Inflação reduzem os custos efetivos de propriedade de equipamentos de capital, reforçando o argumento econômico para robótica avançada e redes de sensores. O boom de nearshoring do México e os centros de excelência voltados para PMEs do Canadá demonstram que a automação não é mais uma história exclusivamente dos EUA, embora os fabricantes domésticos ainda respondam pela maior parte dos gastos. As estratégias dos fornecedores agora priorizam plataformas seguras e unificadas, capazes de gerenciar controladores legados juntamente com endpoints de IoT, pois o risco cibernético cresce em paralelo com a conectividade.

Principais Conclusões do Relatório

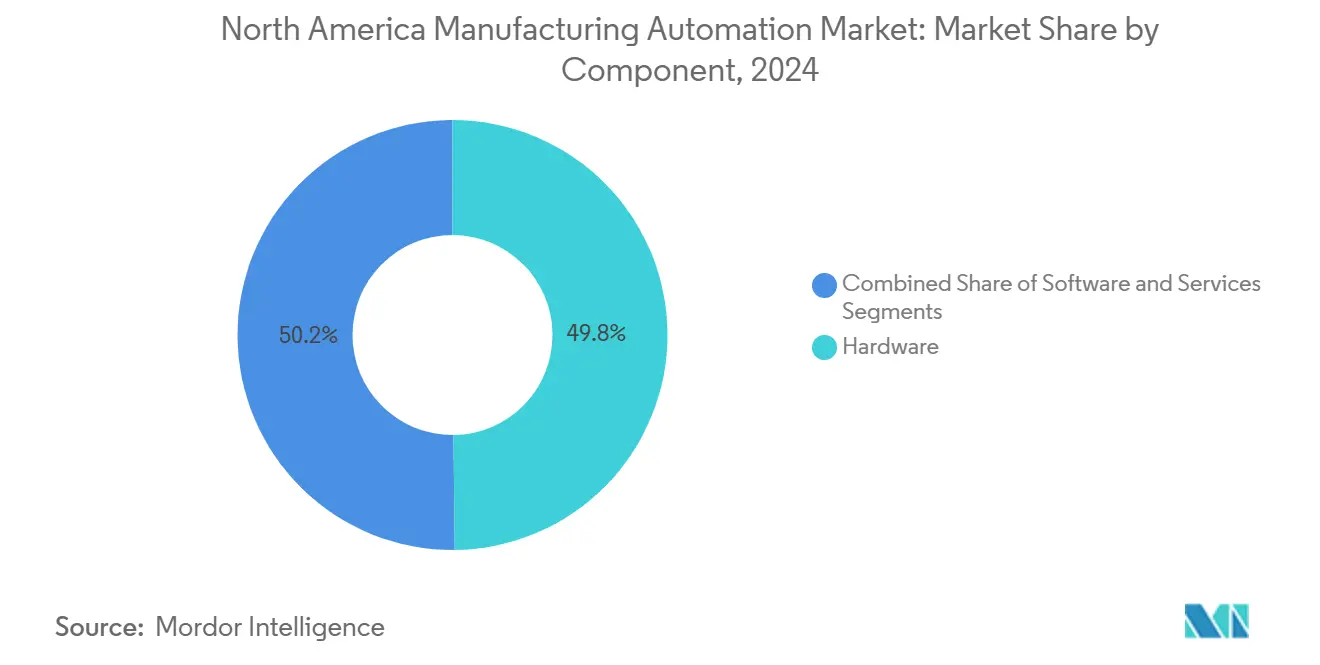

- Por componente, o hardware representou 49,84% da participação do mercado de automação de manufatura da América do Norte em 2024; espera-se que as soluções de software se expandam a um CAGR de 7,91% até 2030.

- Por tipo de automação, os sistemas de automação fixa (discreta) representaram 42,77% da participação do mercado de automação de manufatura da América do Norte em 2024, enquanto a automação flexível e suave está prevista para avançar a um CAGR de 8,11% até 2030.

- Por usuário final, o setor automotivo liderou com uma participação de 42,79% no tamanho do mercado de automação de manufatura da América do Norte em 2024, enquanto a manufatura de eletrônicos e semicondutores deve registrar um CAGR de 8,79% até 2030.

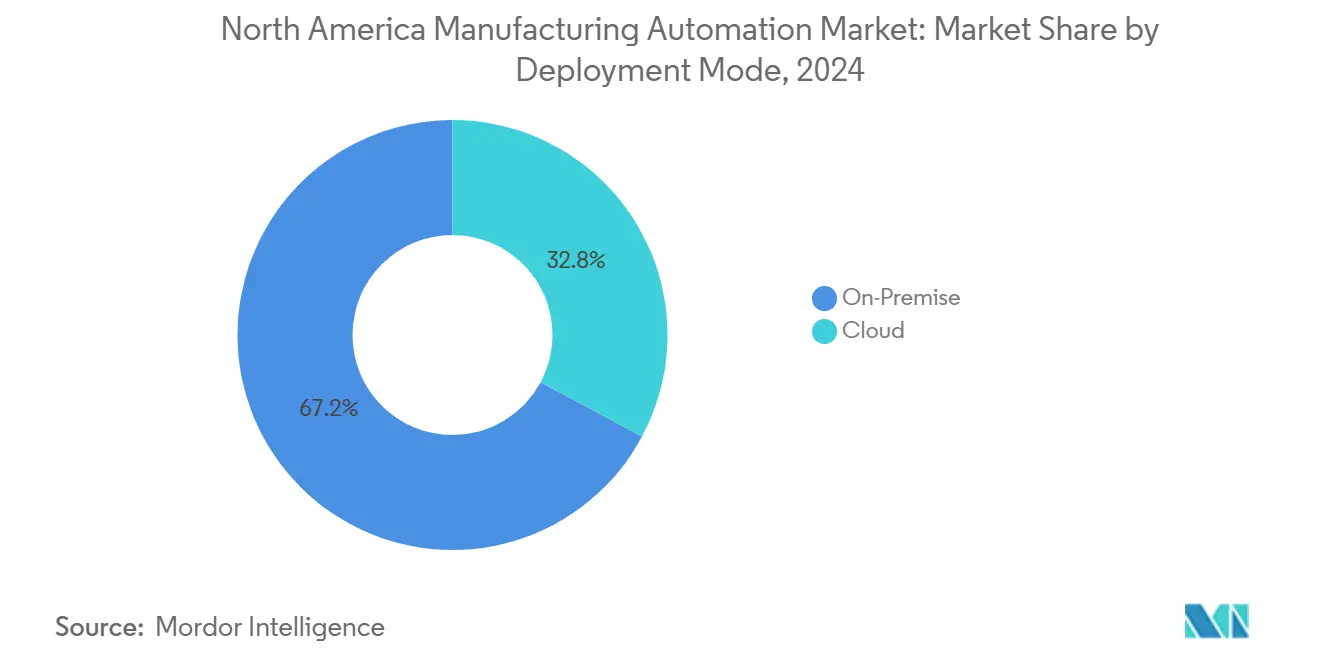

- Por modo de implantação, as instalações locais representaram 67,18% do tamanho do mercado de automação de manufatura da América do Norte em 2024, enquanto a implantação em nuvem deve crescer a um CAGR de 8,09% ao longo do horizonte de previsão.

- Por geografia, os Estados Unidos representaram 78,19% do tamanho do mercado de automação de manufatura da América do Norte em 2024; o México está posicionado para o crescimento mais rápido, com um CAGR de 8,67% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação de Manufatura da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de IoT Industrial e Redes de Sensores Inteligentes | +1.8% | Estados Unidos e Canadá, com repercussão no México | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para Reshoring e Manufatura Avançada | +2.1% | Estados Unidos, programas seletivos no Canadá | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados na América do Norte | +1.6% | Todos os mercados norte-americanos, mais agudo nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Demanda por Personalização em Massa e Linhas de Produção Flexíveis | +1.4% | Corredores dos Estados Unidos e do México | Médio prazo (2 a 4 anos) |

| Integração de IA de Borda para Controle de Qualidade em Tempo Real | +1.2% | Polos avançados dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Incentivos Fiscais para Equipamentos de Automação com Eficiência Energética | +0.9% | Federal e estadual nos Estados Unidos, provincial no Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de IoT Industrial e Redes de Sensores Inteligentes

As fábricas norte-americanas implantam matrizes densas de sensores para capturar dados de temperatura, vibração e produção, possibilitando a manutenção preditiva que reduz o tempo de inatividade não planejado em até 35%.[1]Rockwell Automation, "Rockwell Automation Anuncia Nova Plataforma de IoT Industrial," rockwellautomation.com Os módulos de processamento de borda encaminham insights críticos diretamente para os controladores lógicos programáveis, que mantêm tempos de resposta em milissegundos necessários em linhas de pintura automotiva e litografia de semicondutores. Padrões de interoperabilidade como o OPC-UA agora conectam conjuntos de sensores mais recentes com ativos SCADA instalados, resolvendo obstáculos de integração que antes desencorajavam plantas de médio porte. A queda nos custos de silício reduz os períodos de retorno para retrofits de sensores inteligentes para menos de dois anos, um limite que os diretores financeiros estão aceitando cada vez mais. Empresas menores passam de projetos-piloto para implantações em toda a planta após observar economias tangíveis de energia e redução de refugos. Os fornecedores que agrupam hardware, análises e monitoramento de cibersegurança se posicionam como parceiros de fatura única, um modelo atraente para equipes de operações com recursos limitados.

Incentivos Governamentais para Reshoring e Manufatura Avançada

A Lei CHIPS e Ciência aloca USD 52,7 bilhões para capacidade de semicondutores, com recursos explicitamente vinculados à aquisição de ferramentas avançadas de automação. Estados como Texas e Ohio oferecem créditos fiscais adicionais para robôs com eficiência energética, reduzindo o custo pós-imposto de uma unidade de seis eixos em até 30%. A depreciação acelerada em máquinas qualificadas melhora ainda mais as métricas de taxa interna de retorno, motivando os fabricantes a antecipar projetos de capital programados para anos posteriores. Iniciativas semelhantes, porém menores, em Ontário e Quebec aproveitam células de robótica compartilhadas em centros de excelência, permitindo que as PMEs acessem ferramentas de classe mundial sem propriedade integral. Como certos créditos dos EUA começam a ser eliminados gradualmente após 2027, os integradores estão relatando um aumento de pedidos à medida que os clientes correm para garantir slots de entrega. A natureza temporária dos incentivos concentra a demanda no curto prazo, impulsionando o crescimento de dois dígitos nos pedidos de fornecedores de controle de movimento.

Aumento dos Custos de Mão de Obra e Escassez de Trabalhadores Qualificados na América do Norte

As vagas abertas na manufatura superaram 2,1 milhões em 2024, enquanto o salário médio por hora para técnicos qualificados aumentou 6,2% em relação ao ano anterior.[2]Departamento de Estatísticas do Trabalho dos EUA, "Resumo de Vagas de Emprego e Rotatividade de Mão de Obra," bls.gov O desgaste causado por aposentadorias supera a entrada de novos profissionais, forçando os gestores a reconfigurar as linhas em torno de estações automatizadas que necessitam de menos operadores. As faculdades comunitárias estão expandindo seus currículos de robótica, mas os programas de certificação podem levar até dois anos, o que é mais longo do que a maioria dos ciclos de comissionamento de sistemas de automação. Consequentemente, os conselhos de administração enxergam cada vez mais os desembolsos de capital como a única resposta escalável à escassez de mão de obra. Os veículos guiados automatizados agora preenchem tarefas logísticas antes realizadas por operadores de empilhadeiras, liberando a escassa mão de obra para funções de qualidade. A estabilidade da folha de pagamento também auxilia o planejamento de custos de longo prazo, o que atrai fabricantes de capital aberto sob pressão para defender margens.

Demanda por Personalização em Massa e Linhas de Produção Flexíveis

As expectativas dos consumidores por veículos, eletrodomésticos e eletrônicos personalizados estão comprimindo os ciclos de vida dos produtos, obrigando as fábricas a lidar com mudanças frequentes de modelo sem longos períodos de inatividade. As plataformas de automação flexível reconfiguram as ferramentas via software, suportando tamanhos de lote economicamente viáveis de até 50 unidades. Plantas de assentos automotivos, por exemplo, agora sequenciam estruturas em tempo real com base em pedidos de concessionárias entregues minutos antes, um fluxo de trabalho viabilizado por robôs adaptativos e efetores finais de liberação rápida. Os programadores de aprendizado de máquina equilibram a complexidade do mix de peças com as restrições de tempo de ciclo, reduzindo o estoque em processo. Os montadores de eletrônicos adotam de forma semelhante carrinhos de alimentação reconfiguráveis que se adaptam a revisões de PCB de curta duração. A agilidade operacional resultante abre nichos de precificação premium, compensando o maior custo de capital das células flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para PMEs | -1.4% | Setores de PMEs dos Estados Unidos e do Canadá, impacto limitado no México | Médio prazo (2 a 4 anos) |

| Vulnerabilidades de Cibersegurança em Sistemas de Produção Conectados | -1.1% | Todos os mercados norte-americanos, mais crítico nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Desafios de Interoperabilidade entre Equipamentos Legados e Modernos | -0.8% | Regiões maduras dos Estados Unidos e do Canadá | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Componentes de Semicondutores | -0.9% | Todos os mercados norte-americanos, agudo em plantas de eletrônicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para PMEs

As atualizações completas de linhas baseadas em robôs custam entre USD 2,5 milhões e USD 5,0 milhões, equivalendo a até 25% da receita anual de muitas empresas de médio porte.[3]Administração de Pequenas Empresas dos EUA, "SBA Anuncia Novas Oportunidades de Financiamento para Pequenos Fabricantes," sba.gov Os produtos de empréstimo convencionais raramente se alinham ao perfil de depreciação do hardware de automação, forçando os proprietários a oferecer imóveis como garantia ou fornecer garantias pessoais. Embora existam programas de leasing, eles frequentemente excluem custos de instalação e integração, deixando as empresas a financiar serviços de engenharia essenciais com recursos próprios. Subsídios federais e provinciais fragmentados oferecem alívio parcial, mas geralmente exigem processos de candidatura demorados que desencorajam os adotantes de primeira vez. Os fornecedores que oferecem financiamento baseado em resultados, onde os pagamentos se alinham com os ganhos de produtividade realizados, estão ganhando espaço, mas ainda representam um mercado de nicho. Sem uma inovação financeira mais ampla, as curvas de adoção das PMEs correm o risco de ficar atrás das tendências das grandes empresas.

Vulnerabilidades de Cibersegurança em Sistemas de Produção Conectados

Os eventos de ransomware na manufatura aumentaram 87% em 2024, com a despesa média de recuperação atingindo USD 3,2 milhões por incidente. A conectividade expandida expõe controladores programáveis anteriormente isolados a redes externas, permitindo que agentes de ameaças parem esteiras transportadoras, adulterem receitas de lotes ou exfiltrem arquivos CAD proprietários. As exclusões de seguros para tempo de inatividade de tecnologia operacional deixam muitas plantas arcando com o impacto total de uma interrupção. Os ciclos de aplicação de patches de segurança têm dificuldade em acompanhar os cronogramas de produção, pois as atualizações de firmware frequentemente exigem paralisações planejadas das linhas. Os integradores agora apresentam arquiteturas de confiança zero e redes segmentadas como requisitos essenciais, mas os gastos incrementais com cibersegurança competem com o ROI visível de novos robôs. Até que os frameworks de risco se tornem padrão, a apreensão no nível do conselho continuará a moderar a velocidade de implantação em setores altamente regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Gastos com Hardware Ancoram os Projetos de Conversão

O hardware capturou 49,84% da participação do mercado de automação de manufatura da América do Norte em 2024, refletindo a necessidade de substituir equipamentos de transporte, visão e controle de movimento envelhecidos, em vez de simplesmente adicionar software a ativos desatualizados. O tamanho do mercado de automação de manufatura da América do Norte alocado ao hardware atingiu USD 1,96 bilhão em 2024 e continua a crescer à medida que as plantas de veículos elétricos especificam robôs de alta carga útil para linhas de montagem de baterias. Os controladores de borda incorporados em novos acionamentos lidam com o controle determinístico localmente, reduzindo a dependência de servidores de planta e minimizando a latência durante os ajustes de trajetória de ferramentas. O crescimento do software, no entanto, supera o do hardware porque as plataformas de análise baseadas em assinatura oferecem pontos de entrada mais baixos e diagnósticos imediatos, encorajando até instalações com restrições de capital a experimentar fluxos de trabalho orientados por dados.

Os prestadores de serviços se beneficiam da complexidade dos ambientes de múltiplos fornecedores; os serviços de integração agora agrupam instalação mecânica, design de rede e fortalecimento de cibersegurança. Os contratos baseados em resultados vinculam as taxas mensais a metas de produção ou rendimento, transferindo o risco do fabricante para o parceiro de serviços. Os fabricantes de hardware estão cada vez mais pré-carregando gêmeos digitais de seus equipamentos, possibilitando o comissionamento rápido e a resolução remota de problemas. Esses gêmeos, combinados com orientação de realidade aumentada, reduzem as janelas de manutenção e liberam a limitada equipe técnica para tarefas de maior valor. Como resultado, muitas plantas optam pela manutenção gerenciada pelo fornecedor, garantindo o tempo de atividade sem expandir o quadro de pessoal interno.

Por Tipo de Automação: Mudança em Direção a Sistemas Flexíveis e Suaves

A automação fixa reteve 42,77% da receita em 2024 e permanece consolidada em linhas de pintura de alto volume e linhas de engarrafamento, onde a variedade de produtos é mínima. Ainda assim, a automação flexível e suave registra um CAGR de 8,11%, sinalizando uma mudança estrutural no mercado de automação de manufatura da América do Norte. A automação programável situa-se entre os dois extremos, permitindo que as empresas amortizem as ferramentas em múltiplos números de peças, evitando a intensidade de engenharia da flexibilidade total.

Os sistemas flexíveis integram robôs guiados por visão que ajustam os pontos de preensão em tempo real, tornando-os ideais para plantas de eletrônicos que lidam com alta rotatividade de SKUs. Os mecanismos de programação baseados em nuvem modelam milhares de sequências potenciais, selecionando um caminho ideal que maximiza a utilização do fuso enquanto garante que os prazos de entrega não sejam violados. Essa adaptabilidade sustenta as estratégias de personalização em massa destacadas em pacotes de acabamento automotivo direto ao consumidor e eletrodomésticos de cozinha sob medida. Enquanto isso, a automação suave, exemplificada por robôs colaborativos, penetra nas células de montagem manual porque requer proteção mínima e pode ser reimplantada. Os fabricantes, assim, se aproximam do fluxo de peça única sem sacrificar a eficiência do espaço no chão de fábrica.

Por Indústria do Usuário Final: Eletrônicos Lidera a Trajetória de Crescimento

As linhas automotivas ainda respondem por 42,79% dos gastos, impulsionadas por programas de trem de força de veículos elétricos que exigem aplicações especializadas de torque e dispensação. O tamanho do mercado de automação de manufatura da América do Norte vinculado a plantas de eletrônicos e semicondutores, embora menor hoje, está no caminho de se expandir a um CAGR de 8,79% à medida que os subsídios de reshoring amadurecem. Robôs classificados para salas limpas que minimizam a dispersão de partículas estão dominando as listas de aquisição de novas fábricas de wafers, enquanto máquinas de montagem superficial de alta velocidade incorporam visão de IA para detectar defeitos de solda durante a inspeção de pasta.

Os processadores de alimentos e bebidas automatizam a embalagem no final da linha para satisfazer os mandatos de rastreabilidade dos varejistas, e os designs higiênicos em aço inoxidável reduzem o tempo de inatividade para sanitização. As oficinas de metais e máquinas utilizam cobots de grande formato para retificação e rebarbação, substituindo tarefas manuais repetitivas que frequentemente levam a lesões ergonômicas. As plantas farmacêuticas integram impressão de número de série e inspeção em linha para cumprir os regulamentos federais de segurança da cadeia de suprimentos de medicamentos, impulsionando a automação também para os conjuntos de formulação a montante.

Por Modo de Implantação: O Impulso da Nuvem Cresce Apesar do Ceticismo da Sala de Controle

As instalações locais representaram 67,18% do faturamento de 2024 porque os loops de movimento críticos e a propriedade intelectual residem dentro dos firewalls da fábrica. No entanto, as instâncias em nuvem crescem a uma taxa anual de 8,09%, graças à maturação dos gateways de borda industrial que isolam o controle determinístico do tráfego de análises. As licenças de Software como Serviço eliminam grandes taxas perpétuas, uma mudança atraente para departamentos financeiros conscientes do fluxo de caixa.

As abordagens híbridas dominam as construções greenfield: os controladores e as entradas/saídas de segurança permanecem na planta, enquanto os dados do historiador fluem para armazéns em nuvem para painéis de KPI. Tarefas sensíveis à latência, como coleta e colocação guiadas por visão, permanecem locais, enquanto os algoritmos de programação são executados em centros de dados regionais durante a noite. Os setores regidos pelos padrões ITAR ou GMP implantam nós de nuvem privada em instalações de colocalização para satisfazer as regras de soberania de dados. Os fornecedores se diferenciam pela força da criptografia e pelo acesso baseado em funções, posicionando a conectividade segura como um ponto de venda central, e não como um complemento.

Por Porte da Empresa: As PMEs Fecham a Lacuna de Adoção

As grandes empresas controlaram 58,32% da receita de 2024, mas as PMEs registram um CAGR de 7,97%, sinalizando a democratização da automação avançada. A robótica por assinatura, o financiamento por coleta e os paletes modulares permitem que pequenas plantas implantem em etapas, convertendo uma célula de trabalho por trimestre. Os subsídios provinciais no Canadá cobrem até 30% dos custos de hardware qualificados, enquanto as Parcerias de Extensão de Manufatura dos EUA financiam estudos de viabilidade que reduzem o risco dos investimentos iniciais.

Os ganhos de facilidade de uso também impulsionam a adoção: a programação gráfica de arrastar e soltar permite que eletricistas, e não apenas engenheiros de controle, reconfigurem tarefas de paletização após uma troca de produto. Os fornecedores que visam as PMEs fornecem kits completos que incluem um robô, garra, sistema de visão e modelos de aplicação, todos entregues em um único skid. Os portais de suporte remoto reduzem ainda mais o custo total de propriedade ao resolver erros de lógica sem despachar um técnico de campo. À medida que as PMEs adotam esses modelos, os volumes unitários gerais aumentam, reduzindo o preço por robô e alimentando um ciclo virtuoso de adoção no mercado de automação de manufatura da América do Norte.

Análise Geográfica

Os Estados Unidos geraram 78,19% da receita de automação de 2024, refletindo tanto sua grande base manufatureira quanto a força dos veículos de financiamento federal voltados para a expansão da capacidade doméstica. As montadoras em Michigan, as plantas de baterias em Ohio e as fábricas de semicondutores no Arizona lideram projetos de alto valor, frequentemente agrupando robótica, manuseio automatizado de materiais e inspeção habilitada por IA. O tamanho do mercado de automação de manufatura da América do Norte atribuível às instalações dos EUA está definido para crescer de forma constante à medida que os fornecedores de primeiro nível se alinham com os mandatos de localização dos OEMs.

O Canadá segue um modelo direcionado que concentra recursos em Ontário e Quebec, onde os centros de excelência em manufatura emprestam robôs e equipamentos de metrologia a membros de consórcios. Esses centros aceleram a iteração de protótipos e fornecem sandboxes de cibersegurança que permitem às PMEs validar a conectividade em nuvem sem comprometer os sistemas de produção. A robótica colaborativa ganha impulso particular porque os regulamentos de segurança canadenses enfatizam a interação com os trabalhadores, tornando os cobots uma escolha natural para a montagem de modelos mistos. Os créditos fiscais provinciais, embora menores do que os estímulos dos EUA, têm períodos de retorno curtos que são suficientes para muitas empresas do mercado intermediário prosseguirem com implantações em fases.

O México registra o CAGR regional mais rápido, de 8,67%, catalisado pelo nearshoring de marcas de eletrônicos e eletrodomésticos que buscam reduzir os riscos de frete transpacífico. As aprovações de investimento estrangeiro direto estipulam cada vez mais marcos de automação para garantir qualidade de nível de exportação e tempos de ciclo consistentes. Os estados fronteiriços aproveitam sua proximidade logística com os centros de distribuição dos EUA, adotando classificadores de alta velocidade e sistemas de visão que atendem às janelas de entrega just-in-sequence. A automação também ajuda a compensar o aumento dos pisos salariais ao aumentar a produtividade do trabalho, permitindo que as empresas mantenham a competitividade de custos enquanto aderem às novas disposições de direitos trabalhistas do pacto comercial USMCA.

Cenário Competitivo

Os incumbentes como ABB, Siemens e Rockwell Automation aproveitam bases instaladas de décadas, extensos parceiros de canal e conjuntos de engenharia unificados para ancorar suas posições de mercado. Cada empresa promove pilhas integradas que combinam CLPs, acionamentos, SCADA e dispositivos de cibersegurança, reduzindo a sobrecarga de gerenciamento de fornecedores para os gerentes de planta. As atualizações de software no meio do ciclo agora introduzem módulos de IA que otimizam trajetórias de eixos e preveem o desgaste de componentes, prendendo os clientes em acordos de suporte de vários anos.

Os desafiantes emergentes focam em arquiteturas nativas em nuvem e robótica colaborativa, oferecendo barreiras de entrada mais baixas e ciclos de iteração mais rápidos. A Universal Robots popularizou braços de cobot leves que são implantados sem proteção complexa, e inúmeras startups agora fornecem garras plug-and-play, expandindo o envelope de aplicações. As startups de IA de borda estão registrando patentes para detecção de defeitos em linha, uma categoria onde os dados do USPTO mostram um aumento de 156% nos registros de 2024 para modelos de inferência de visão de máquina.

As alianças estratégicas moldam o mercado: a aquisição da Clearpath Robotics pela Rockwell incorpora robôs móveis autônomos ao seu ecossistema de MES, enquanto a Siemens agrupa o Digital Industries Software com seu hardware de movimento para criar gêmeos digitais de malha fechada. As parcerias de cibersegurança também proliferam, à medida que os fornecedores focados em OT se integram com plataformas de segurança de TI para oferecer detecção unificada de ameaças. A consolidação é provável porque os compradores preferem menos interfaces entre robótica, análises e segurança, ampliando o apelo dos conjuntos de ponta a ponta.

Líderes da Indústria de Automação de Manufatura da América do Norte

ABB Ltd.

Rockwell Automation Inc.

Siemens AG

Emerson Electric Co.

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: Universal Robots e NVIDIA anunciaram uma parceria para incorporar processamento de visão acelerado por GPU em cobots de próxima geração, reduzindo os tempos de ciclo de coleta e colocação na produção de eletrônicos de alto mix.

- Maio de 2025: ABB lançou seu modelo de robô colaborativo GoFa 20, com carga útil de 20 kg e orientação de visão integrada, projetado para linhas de montagem flexíveis em pequenas e médias empresas.

- Março de 2025: Siemens inaugurou um Centro de Inovação de Borda em Austin, Texas, dedicado ao codesenvolvimento de aplicações de inspeção de qualidade habilitadas por IA com fabricantes automotivos e de eletrônicos.

- Janeiro de 2025: Rockwell Automation lançou seu conjunto de cibersegurança FactoryTalk Guardian, integrando detecção de anomalias em tempo real com resposta automatizada a incidentes para sistemas de controle industrial em plantas norte-americanas.

Escopo do Relatório do Mercado de Automação de Manufatura da América do Norte

| Hardware |

| Software |

| Serviços |

| Automação Fixa (Discreta) |

| Automação Programável |

| Automação Flexível e Suave |

| Automotiva |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Metais e Máquinas |

| Farmacêutica |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tipo de Automação | Automação Fixa (Discreta) |

| Automação Programável | |

| Automação Flexível e Suave | |

| Por Indústria do Usuário Final | Automotiva |

| Eletrônicos e Semicondutores | |

| Alimentos e Bebidas | |

| Metais e Máquinas | |

| Farmacêutica | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Por Porte da Empresa | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de automação de manufatura da América do Norte?

O mercado está em USD 3,94 bilhões em 2025 e está previsto para atingir USD 5,72 bilhões até 2030.

Qual segmento de componente está se expandindo mais rapidamente?

As soluções de software, especialmente as plataformas nativas em nuvem, estão crescendo a um CAGR de 7,91% até 2030.

Por que o México está experimentando a maior taxa de crescimento?

Os investimentos de nearshoring e os requisitos de exportação just-in-time impulsionam um CAGR de 8,67% para os gastos com automação no México.

Como os incentivos governamentais influenciam a adoção da automação?

Os créditos fiscais federais e estaduais dos EUA reduzem os custos de capital, acelerando os cronogramas de investimento, especialmente na manufatura de semicondutores e veículos elétricos.

Qual é a principal barreira para os pequenos e médios fabricantes?

Os desembolsos de capital iniciais, variando de USD 2,5 milhões a USD 5,0 milhões por linha, desafiam as PMEs apesar das opções de financiamento emergentes.

Qual vertical da indústria está projetado para registrar o crescimento de automação mais rápido?

Espera-se que a manufatura de eletrônicos e semicondutores se expanda a um CAGR de 8,79% devido ao reshoring e às necessidades de automação de salas limpas.

Página atualizada pela última vez em: