Tamanho e Participação do Mercado de Papelão para Contêineres da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

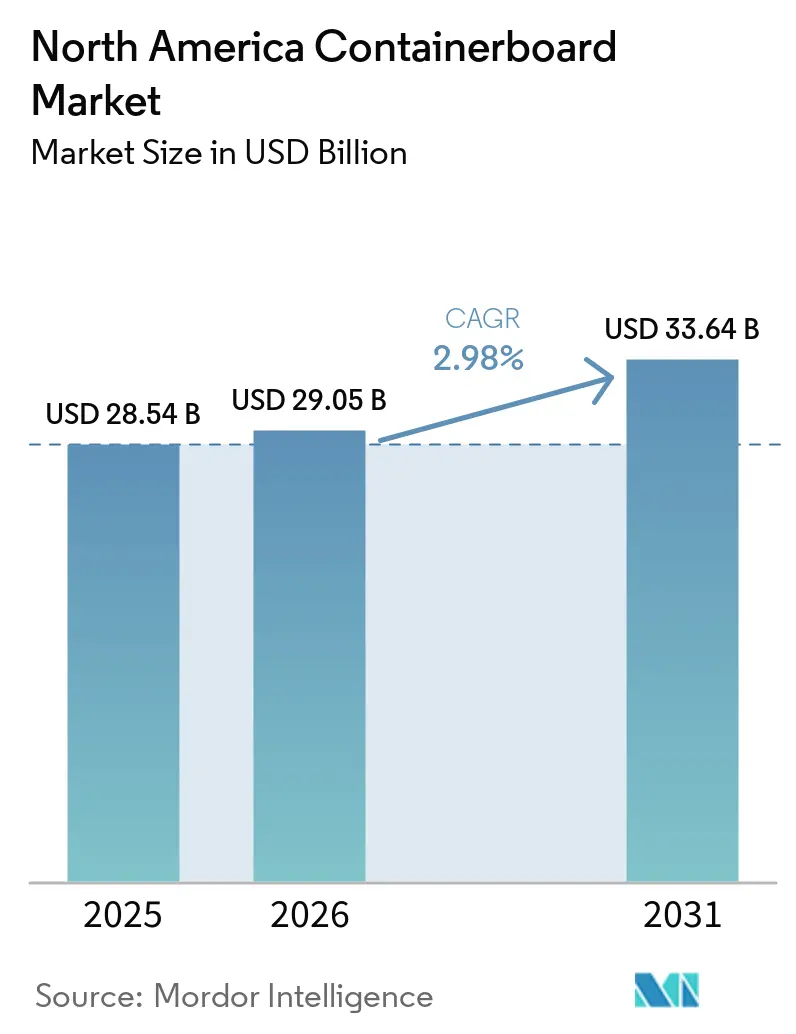

| Tamanho do mercado no ano base (2025) | 28.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 29.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

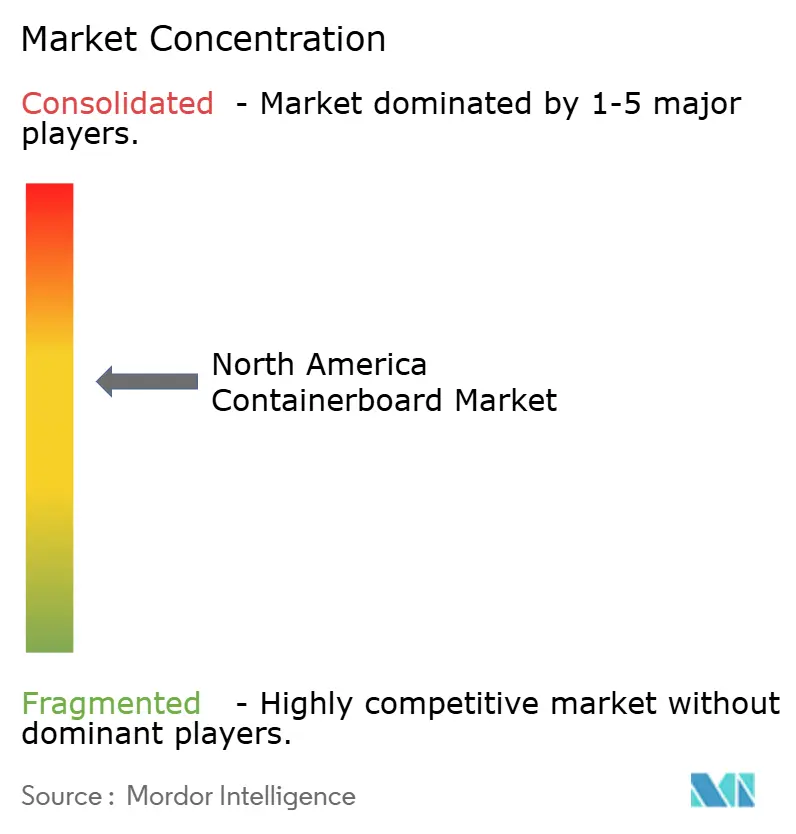

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão para Contêineres da América do Norte por Mordor Intelligence

O tamanho do mercado de papelão para contêineres da América do Norte está projetado para expandir de USD 28,54 bilhões em 2025 e USD 29,05 bilhões em 2026 para USD 33,64 bilhões até 2031, registrando um CAGR de 2,98% entre 2026 e 2031. O mercado de papelão para contêineres da América do Norte entrou neste período de previsão após uma clara redefinição de oferta, uma vez que a produção de papelão para contêineres caiu 8% em relação ao ano anterior no primeiro trimestre de 2026 e vários grandes produtores já haviam removido capacidade de alto custo durante 2025. A demanda no mercado de papelão para contêineres da América do Norte continua sendo sustentada pelos volumes de envio do comércio eletrônico, pela adição mais ampla de clientes de papelão ondulado e pela atividade constante nas redes de distribuição, mesmo enquanto os gastos dos consumidores permanecem seletivos. Os padrões de sustentabilidade também estão fortalecendo o mercado de papelão para contêineres da América do Norte, pois o teor de fibra reciclada tornou-se mais integrado às especificações convencionais e as regras de redução de plástico estão direcionando mais embalagens secundárias para formatos à base de fibra. A concorrência no mercado de papelão para contêineres da América do Norte é moldada por grandes produtores integrados que estão combinando a racionalização de portfólio com atualizações direcionadas de fábricas, expansão de grades recicladas e investimentos em atendimento ao cliente para proteger margens e capturar demanda de maior valor. O crescimento de curto prazo permanece moderado porque a economia operacional ainda enfrenta pressão das oscilações no papel recuperado, custos de energia desiguais e um cenário de demanda que está melhorando, mas ainda não é amplo em todos os mercados finais.

Principais Conclusões do Relatório

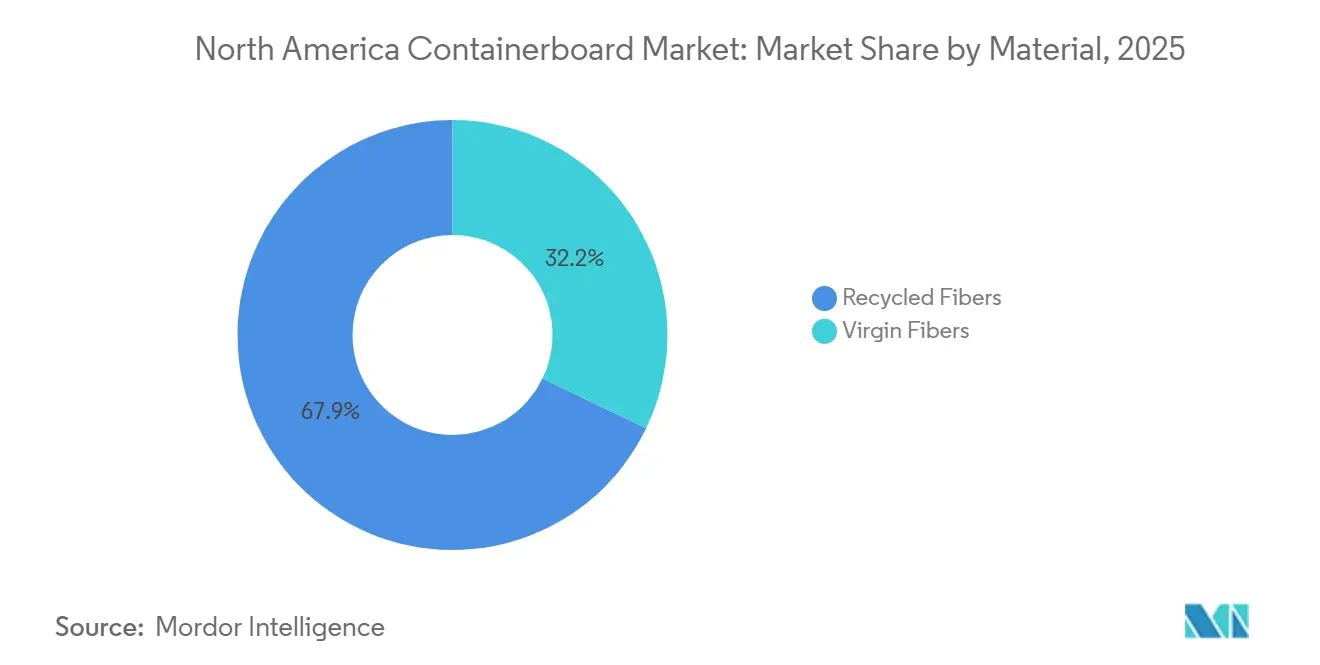

- Por material, as fibras virgens capturaram 32,15% da participação do mercado de papelão para contêineres da América do Norte em 2025.

- Por tipo de produto, o tamanho do mercado de papelão para contêineres da América do Norte para caneluras está projetado para crescer a um CAGR de 4,17% até 2031.

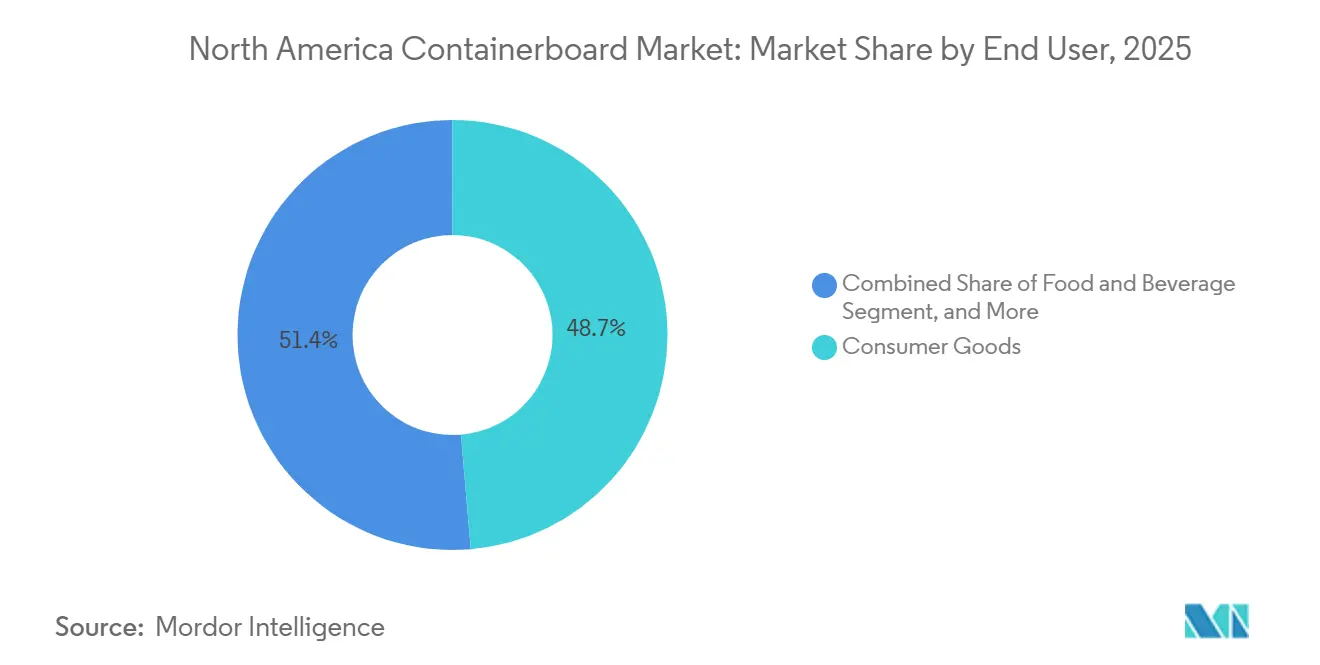

- Por usuário final, os bens de consumo capturaram 48,65% da participação do mercado de papelão para contêineres da América do Norte em 2025.

- Por geografia, o tamanho do mercado de papelão para contêineres da América do Norte para o México está projetado para crescer a um CAGR de 4,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Papelão para Contêineres da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na Demanda por Embalagens para Comércio Eletrônico | +0.8% | Global, concentrado nos corredores de distribuição de comércio eletrônico dos EUA e do México | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Soluções de Embalagens Sustentáveis | +0.6% | Global, maior pressão regulatória no oeste dos Estados Unidos, Canadá e cadeias de suprimentos influenciadas pela UE | Médio prazo (2-4 anos) |

| Aumento nos Serviços de Entrega e Retirada de Alimentos e Bebidas | +0.5% | Centros urbanos dos EUA e Canadá, crescendo nas cidades de Nível 1 do México | Curto prazo (≤ 2 anos) |

| Substituição de Embalagens Plásticas Devido a Proibições Regulatórias | +0.4% | Nacional, ganhos iniciais concentrados na Califórnia, Oregon, Washington e Québec | Médio prazo (2-4 anos) |

| Avanços em Grades de Papelão para Contêineres Leve de Alto Desempenho | +0.3% | Global, principal benefício de fabricação nas fábricas integradas dos EUA | Longo prazo (≥ 4 anos) |

| Expansões Estratégicas de Capacidade Próximas a Centros de Distribuição Regionais | +0.2% | Sul e Sudeste dos Estados Unidos, clusters de nearshoring do México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Demanda por Embalagens para Comércio Eletrônico

O comércio eletrônico continua sendo o impulsionador de volume mais duradouro para o mercado de papelão para contêineres da América do Norte porque os modelos de envio direto exigem proteção de papelão ondulado em toda a cadeia de atendimento, triagem e entrega na última milha. A Packaging Corporation of America relatou que as remessas de papelão ondulado por dia de envio aumentaram 4,5% em relação ao ano anterior em janeiro de 2026 e 3% até meados de fevereiro, indicando que a demanda por caixas estava se recuperando mais rapidamente do que muitos indicadores amplos do varejo. Essa demanda carrega uma vantagem intrínseca de intensidade de embalagem porque os produtos enviados para residências geralmente precisam de mais fibra por pedido do que os produtos movimentados pelas prateleiras das lojas. A Smurfit Westrock afirmou que a adição de mais de 600 novos clientes de papelão ondulado no primeiro trimestre de 2026 foi impulsionada pelo comércio eletrônico e por formatos de valor agregado, indicando que o mercado de papelão para contêineres da América do Norte está se beneficiando da melhoria do mix tanto quanto do simples crescimento de remessas.[1]Smurfit Westrock, "Smurfit Westrock Reports First Quarter 2026 Results," smurfitwestrock.com O efeito é mais forte na entrega de alimentos de mercearia e frescos, onde os produtores precisam de formatos de papelão mais espessos e resistentes à umidade para proteger produtos mais pesados e sensíveis à temperatura durante o transporte.

Demanda Crescente por Soluções de Embalagens Sustentáveis

A sustentabilidade tornou-se um requisito básico de compra no mercado de papelão para contêineres da América do Norte, em vez de um recurso premium que apenas um pequeno conjunto de clientes busca. A Corrugated Packaging Alliance e a Fiber Box Association relataram em 2025 que os contêineres de papelão ondulado superaram os contêineres plásticos reutilizáveis em vários indicadores ambientais nas condições básicas dos EUA, fornecendo aos proprietários de marcas uma base mais clara para mudar os formatos de embalagens secundárias. O mesmo período de avaliação mostrou que o teor médio de fibra reciclada no papelão para contêineres dos EUA atingiu 31,8%, indicando que o conteúdo reciclado agora está incorporado nas especificações de grade regular, em vez de estar em um segmento especializado restrito. Isso importa comercialmente porque as fábricas que podem misturar conteúdo reciclado em linerboard e grades médias padrão podem atender às metas de aquisição em uma base de clientes mais ampla sem expandir a complexidade do produto. À medida que as regras de conformidade se tornam mais rígidas nos estados e províncias, o mercado de papelão para contêineres da América do Norte provavelmente recompensará os produtores que combinam acesso a matéria-prima reciclada, alcance de conversão e desempenho estável em aplicações de embalagens convencionais.

Aumento nos Serviços de Entrega e Retirada de Alimentos e Bebidas

A atividade de entrega de alimentos e retirada criou um bolsão de demanda constante dentro do mercado de papelão para contêineres da América do Norte que não se move em perfeita sincronia com os gastos mais amplos em bens de consumo. Kits de refeições, entrega de mercearia e retirada em restaurantes dependem de embalagens secundárias de papelão ondulado que podem suportar pressão de empilhamento, exposição à umidade e maior frequência de manuseio por unidade. A Packaging Corporation of America afirmou que os volumes de entrega de alimentos e bebidas estavam entre os usos finais que mostraram melhora mais precoce da demanda no primeiro trimestre de 2026, o que confirma que esse canal está ajudando a sustentar os pedidos durante um período de recuperação misto. O efeito regional é importante porque o México continua a expandir sua infraestrutura de comércio eletrônico e distribuição de alimentos, ao mesmo tempo em que produz 4 milhões de toneladas de papelão anualmente e ainda importa uma parcela substancial de papelão para contêineres dos Estados Unidos. Esse ciclo de embalagens transfronteiriço significa que o aumento da demanda por retirada e mercearia nas cidades mexicanas também pode elevar a utilização das fábricas e os fluxos de conversão em outros lugares no mercado de papelão para contêineres da América do Norte.

Substituição de Embalagens Plásticas Devido a Proibições Regulatórias

As regras de redução de plástico estão criando um caminho direto de substituição para o mercado de papelão para contêineres da América do Norte, especialmente em estados e províncias que estão avançando mais rapidamente nas regras de responsabilidade do produtor. A SB 54 da Califórnia exige uma redução de 25% nas embalagens plásticas cobertas até 2032, e o estado projetou USD 241 milhões de crescimento incremental de produção para a fabricação de produtos de papel convertido na Califórnia durante 2026, à medida que os formatos de embalagem mudam. A lei de responsabilidade do produtor de Washington também avançou nas decisões de material, exigindo que os produtores de embalagens se registrassem em uma Organização de Responsabilidade do Produtor até julho de 2026. Essas regras favorecem formatos à base de fibra mais leves e mais recicláveis, apoiando a inovação em grades de linerboard e médias que podem substituir o plástico sem impor grandes custos de conformidade aos proprietários de marcas. O resultado é que os maiores fornecedores integrados no mercado de papelão para contêineres da América do Norte estão posicionados para ganhar programas de conversão mais amplos, em vez de mudanças isoladas de unidades de manutenção de estoque, o que melhora a visibilidade dos pedidos e a utilização das plantas a jusante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Papel Recuperado | -0.8% | Global, mais aguda nas fábricas de papelão reciclado dos EUA dependentes de matéria-prima de papelão ondulado usado | Curto prazo (≤ 2 anos) |

| Flutuações nos Custos de Energia Impactando a Economia de Produção | -0.5% | Núcleo da América do Norte, mais severo nas províncias canadenses e no oeste dos Estados Unidos, com tarifas elevadas de eletricidade industrial | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Vagões Ferroviários Perturbando as Cadeias de Suprimentos Intrarregionais | -0.3% | Nacional, corredores de papel e produtos florestais no leste e meio-oeste dos Estados Unidos | Médio prazo (2-4 anos) |

| Crescente Concorrência de Embalagens de Fibra Moldada no Setor de Produtos Hortícolas | -0.2% | Global, concentrado em aplicações de embalagens de produtos frescos e ovos na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Papel Recuperado

Os preços do papel recuperado continuam sendo o risco de insumo mais visível para os produtores de fibra reciclada no mercado de papelão para contêineres da América do Norte porque os contêineres de papelão ondulado usado são a principal matéria-prima para muitas grades de papelão. O mercado está exposto a movimentos abruptos de preços quando o fornecimento proveniente da recuperação de caixas não acompanha a demanda das fábricas, uma vez que a disponibilidade de matéria-prima depende do comportamento de coleta e do ritmo com que as caixas usadas retornam ao fluxo de reciclagem. A Recycling Partnership estimou as taxas de recuperação residencial na calçada dos EUA para todos os materiais recicláveis em 20% em 2024, indicando uma lacuna estrutural significativa de recuperação que poderia restringir a disponibilidade de matéria-prima quando a demanda melhorar. Essa lacuna importa porque o gerenciamento de capacidade por si só não pode resolver o estresse de matéria-prima se os volumes recuperados permanecerem inconsistentes nas cidades e estados. Como resultado, o mercado de papelão para contêineres da América do Norte provavelmente continuará a ver pressão sobre as margens e disciplina de preços desigual até que os sistemas de coleta e a qualidade de recuperação melhorem materialmente.

Flutuações nos Custos de Energia Impactando a Economia de Produção

Os custos de energia continuam sendo uma grande restrição operacional para o mercado de papelão para contêineres da América do Norte porque a secagem de papel e as operações das fábricas são intensivas em energia, e a vida útil dos ativos é longa. A Packaging Corporation of America afirmou que desativou permanentemente a máquina Kraft nº 2 e as operações de polpação Kraft em Wallula após as tarifas de eletricidade do estado de Washington subirem 89% em 2 anos, sublinhando com que rapidez as mudanças de custo podem forçar decisões estruturais de pegada. A mesma empresa também anunciou um programa de turbina a gás de USD 250 milhões para suas fábricas de Riverville, Jackson e DeRidder, refletindo um movimento estratégico em direção a maior independência energética em áreas onde a economia é mais favorável. Pesquisa acadêmica publicada em 2025 descobriu que a secagem representa 57% do uso total de energia no setor de celulose e papel dos Estados Unidos, o que ajuda a explicar por que as economias são difíceis de capturar rapidamente com a infraestrutura existente das fábricas. Isso deixa os produtores no mercado de papelão para contêineres da América do Norte com um equilíbrio difícil entre manter os ativos legados em funcionamento, redirecionar a produção para instalações de menor custo e financiar atualizações de energia de longo prazo que só se pagam ao longo de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Posicionamento Premium da Fibra Virgem Sustenta Sua Liderança

As fibras virgens detinham 32,15% da participação do mercado de papelão para contêineres da América do Norte em 2025 e estão projetadas para crescer a um CAGR de 3,62% até 2031, mantendo essa grade nas posições de liderança e de crescimento mais rápido dentro da divisão de materiais. Essa liderança reflete o desempenho superior do linerboard à base de polpa kraft, com maior resistência ao estouro, melhor qualidade de impressão e aplicações onde a consistência importa mais do que a simples redução de custos. O setor de papelão para contêineres da América do Norte ainda depende de fibra virgem, onde as embalagens de exportação, as necessidades de contato com alimentos e os formatos de transporte mais pesados deixam pouco espaço para substituição. Esse perfil de demanda confere às grades virgens uma posição de preços mais firme, mesmo quando os clientes continuam a expandir as metas de conteúdo reciclado em portfólios de embalagens mais amplos.

Ao mesmo tempo, o panorama de materiais está se tornando mais equilibrado à medida que os principais produtores expandem suas capacidades de grades recicladas junto com seus ativos de fibra virgem. O acordo da International Paper em abril de 2026 para adquirir a fábrica Longview da NORPAC, que produz 1 milhão de toneladas de papelão para contêineres anualmente e se concentra em grades recicladas leves e de alto desempenho, mostra que mesmo os grandes players de fibra virgem estão se reposicionando para atender à demanda reciclada na Costa Oeste.[2]International Paper, "International Paper to Acquire North Pacific Paper Company," prnewswire.com O teor médio de fibra reciclada de 31,8% já documentado no papelão para contêineres dos EUA indica que a matéria-prima reciclada agora é central para o design de produtos convencionais, não um caso marginal. Com o tempo, isso significa que a lacuna entre as grades virgens e recicladas no mercado de papelão para contêineres da América do Norte pode se estreitar em gramagens mais baixas, enquanto as aplicações de uso intenso premium continuam a defender uma vantagem mais clara de fibra virgem.

Por Tipo de Produto: Os Testliners Ganham Terreno Frente às Especificações Legadas de Kraftliner

As caneluras detinham uma participação de 29,63% em 2025, enquanto os testliners estão projetados para expandir a um CAGR de 4,17% dentro do tamanho do mercado de papelão para contêineres da América do Norte até 2031. As caneluras retiveram a maior participação porque o meio canelado é essencial em quase toda construção de papelão ondulado, de modo que sua demanda acompanha de perto a produção geral de caixas. Os testliners estão crescendo mais rapidamente porque oferecem aos conversores uma maneira prática de reduzir peso e custos nas embalagens secundárias de comércio eletrônico sem sacrificar a proteção funcional nas condições de envio de rotina. Os kraftliners ainda ocupam um lugar sólido em aplicações de exportação, industriais e regulamentadas, onde os limites de desempenho mecânico restringem a substituição.

Essa mudança está sendo reforçada por ferramentas de design de embalagens que ajudam os remetentes a usar menos papelão por remessa, preservando a proteção do produto. A Smurfit Westrock afirmou que demonstrou ferramentas de design de embalagens habilitadas por IA para mais de 200 clientes durante seu Evento de Inovação Europeu do primeiro trimestre de 2026 e continua a usar sua rede de centros de experiência do cliente para apoiar a otimização do design. O efeito comercial é que as grades de liner reciclado mais leves podem capturar mais novos programas quando os clientes se concentram simultaneamente em frete, eficiência de material e metas ambientais. Dentro do setor de papelão para contêineres da América do Norte, isso apoia uma mudança gradual das especificações de grades legadas para soluções mais elaboradas que melhor correspondem ao desempenho da embalagem às necessidades reais de envio.

Por Usuário Final: Os Bens de Consumo Ancoram a Demanda Enquanto os Usos Industriais Adicionam Estabilidade

Os bens de consumo representaram 48,65% do valor do mercado de papelão para contêineres da América do Norte em 2025, e os bens de consumo também estão projetados para crescer ao CAGR mais rápido de 4,45% até 2031. Isso torna os bens de consumo a âncora de demanda mais clara no mercado de papelão para contêineres da América do Norte porque abrange eletrônicos, produtos domésticos, cuidados pessoais, vestuário e mercadorias em geral que já se movem fortemente pelos canais de papelão ondulado. O comércio eletrônico acrescenta a essa força porque uma maior penetração de pedidos online tende a aprofundar o uso de caixas dentro de um segmento que já usa embalagens de fibra em escala. A combinação de amplitude e intensidade de envio confere a este segmento um piso mais sólido do que as categorias verticais mais estreitas.

Alimentos e bebidas continua sendo um importante segmento de segundo nível porque a retirada, a entrega direta ao consumidor e as necessidades de transporte sensíveis à umidade continuam a apoiar a demanda por formatos de papelão ondulado protetores. A demanda industrial também importa porque o nearshoring e o investimento em manufatura podem elevar as necessidades de embalagens para componentes, produtos químicos e bens intermediários, mesmo quando os gastos domésticos são desiguais. A Packaging Corporation of America afirmou que a política de reindustrialização é positiva para a demanda por produtos de papelão ondulado nos corredores de manufatura, o que apoia o caso de requisitos de caixas industriais mais estáveis no médio prazo. Os usos finais restantes, incluindo agricultura e aplicações especializadas, oferecem ao mercado de papelão para contêineres da América do Norte espaço adicional em corredores vinculados à exportação, onde o manuseio de produtos hortícolas e as embalagens de cadeia de frio precisam de bandejas e caixas de papelão ondulado duráveis.

Análise Geográfica

Os Estados Unidos permaneceram como o principal centro de produção e consumo no mercado de papelão para contêineres da América do Norte em 2025 porque combinam a rede de comércio eletrônico mais profunda da região, a maior base de conversão de papelão ondulado e a mais ampla pegada de manufatura de bens de consumo. A AF e PA relataram que a produção de papelão para contêineres da América do Norte caiu 8% em relação ao ano anterior no primeiro trimestre de 2026, o que mostra com que força a rodada de remoções de capacidade de 2025 redefiniu as condições de oferta ao entrar no período de previsão. A Packaging Corporation of America afirmou que as remessas de papelão ondulado por dia, incluindo as operações adquiridas da Greif, aumentaram 21,8% em relação ao ano anterior no primeiro trimestre de 2026, enquanto os volumes legados aumentaram 2,8%, o que indica que a recuperação da demanda está se ampliando além do volume adquirido.[3]Packaging Corporation of America, "Packaging Corporation of America Reports First Quarter 2026 Results," sec.gov Os Estados Unidos também continuam sendo o principal local para muitas atualizações estratégicas e decisões de reconfiguração, o que os mantém centrais tanto para a disciplina de preços quanto para a flexibilidade de oferta no mercado de papelão para contêineres da América do Norte. Essa concentração confere às fábricas e conversores dos EUA um papel desproporcional no atendimento dos fluxos regionais de embalagens de comércio eletrônico, industriais e transfronteiriços.

O Canadá representou 21,17% da participação do mercado de papelão para contêineres da América do Norte em 2025, apoiado por cadeias de suprimentos integradas de silvicultura a embalagens em Québec, Ontário e Colúmbia Britânica. O país se beneficia de forte acesso a fibras e manufatura de embalagens estabelecida, o que apoia uma base de fornecimento confiável para clientes regionais. Ao mesmo tempo, a pressão de ativos de alto custo é visível nas decisões de pegada, incluindo o plano da Smurfit Westrock de janeiro de 2026 de fechar uma máquina de papel em La Tuque e uma instalação de extrusão em Pointe-aux-Trembles. Isso significa que o Canadá permanece estrategicamente importante no mercado de papelão para contêineres da América do Norte, mesmo quando os produtores se tornam mais seletivos sobre quais fábricas podem oferecer retornos competitivos ao longo do período de previsão.

O México está projetado para crescer a um CAGR de 4,96% até 2031, tornando-o o mercado nacional de crescimento mais rápido no mercado de papelão para contêineres da América do Norte. A ANFEC vinculou essa perspectiva à atividade de nearshoring transfronteiriço, à infraestrutura de comércio eletrônico doméstico mais forte e ao papel do país nas embalagens de exportação agrícola. O México produziu 4 milhões de toneladas de papelão anualmente em 2025 e ainda importou uma parcela substancial de papelão para contêineres dos Estados Unidos, o que mostra quão estreitamente seu crescimento de embalagens está vinculado às cadeias de suprimentos regionais mais amplas. A perspectiva da ANFEC para 2026 também apontou para condições operacionais de curto prazo mais suaves, mas o caso de investimento de longo prazo permaneceu intacto porque a realocação de manufatura e a demanda por embalagens de exportação continuam a apoiar o uso de papelão. A McKinley Packaging da Bio Pappel abriu sua sétima fábrica de caixas de papelão ondulado nos EUA em Lancaster, Texas, em janeiro de 2025, o que ilustra como os produtores vinculados ao México estão construindo capacidade em ambos os lados da fronteira para atender ao mercado de papelão para contêineres da América do Norte de forma mais direta.

Cenário Competitivo

O mercado de papelão para contêineres da América do Norte tornou-se mais concentrado após grandes transações concluídas ao longo de 2024 e 2025, incluindo a formação da Smurfit Westrock, a combinação da International Paper com a DS Smith e a aquisição do negócio de papelão para contêineres da Greif pela Packaging Corporation of America. A TAPPI Paper 360 afirmou que esses movimentos deixaram 65% da capacidade regional de papelão para contêineres nas mãos da Smurfit WestRock, International Paper e Packaging Corporation of America, o que elevou a importância estratégica de escala, integração e qualidade da rede de fábricas.[4]Leslee Masters, "PCA/Greif Deal Continues Industry Trend of Consolidation," paper360.tappi.org Essa estrutura confere ao grupo líder maior alavancagem em ações de precificação, racionalização de oferta e cobertura de atendimento ao cliente nos principais corredores de conversão. Isso também significa que a concorrência está se afastando do simples crescimento de volume e em direção à qualidade do mix, controle de custos operacionais e capacidade de oferecer soluções virgens e recicladas em contas regionais.

Os movimentos estratégicos desde o início de 2026 mostram que as empresas líderes não estão seguindo o mesmo roteiro no mercado de papelão para contêineres da América do Norte. A International Paper concordou em adquirir a NORPAC por USD 360 milhões em abril de 2026, expandindo sua posição de grades recicladas na Costa Oeste e melhorando a flexibilidade do sistema em uma região com necessidades distintas de sustentabilidade. A Smurfit Westrock concluiu uma grande atualização em sua fábrica de linerboard kraft em Florence, Carolina do Sul, em março de 2026, ampliando a faixa de gramagem e reduzindo os custos de fabricação nas categorias de fibra, energia e manutenção. A Packaging Corporation of America reconfigurou sua fábrica de Wallula e lançou separadamente um programa de turbina a gás em 3 fábricas, o que mostra um foco mais aguçado na economia de energia e no posicionamento de linerboard reciclado. Esses exemplos mostram que o mercado de papelão para contêineres da América do Norte está sendo moldado por decisões de ativos direcionadas, em vez de adições de capacidade amplas.

A concorrência abaixo do nível superior está centrada na especialização de produtos, velocidade de serviço e capacidade de atender aos requisitos de aquisição focados em sustentabilidade sem perder a competitividade de custos. O linerboard reciclado leve de alto desempenho para formatos de papelão ondulado vinculados ao comércio eletrônico e a alimentos continua sendo um dos espaços abertos mais claros porque essas aplicações exigem tanto ajuste de desempenho quanto suporte eficiente de conversão. O Relatório Anual de 2024 da International Paper também destacou um portfólio de centenas de ativos de propriedade intelectual relacionados a embalagens, o que sugere que pesquisa, formulação e fornecimento de fibra certificada estão se tornando parte do fosso competitivo ao lado da simples escala. Isso deixa o mercado de papelão para contêineres da América do Norte como um campo concentrado com espaço ativo para inovação, mas não um mercado fechado onde players menores ou mais especializados não têm caminho para o crescimento.

Líderes do Setor de Papelão para Contêineres da América do Norte

Smurfit Westrock plc

International Paper Company

Packaging Corporation of America

Cascades Inc.

Graphic Packaging Holding Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A International Paper anunciou um acordo definitivo para adquirir a North Pacific Paper Company da One Rock Capital Partners por USD 360 milhões.

- Abril de 2026: A Packaging Corporation of America divulgou os resultados do primeiro trimestre de 2026, mostrando remessas de papelão ondulado, incluindo as operações adquiridas da Greif, acima de 19,9%, ou 21,8% por dia, em comparação com o primeiro trimestre de 2025, com as fábricas de papelão para contêineres operando em plena capacidade.

- Março de 2026: A Smurfit Westrock concluiu uma grande atualização em sua fábrica de linerboard kraft em Florence, Carolina do Sul, instalando uma máquina de papel de 330 polegadas que expandiu a faixa de gramagem de papelão para contêineres da instalação de 23 lb a 56 lb.

- Fevereiro de 2026: A Packaging Corporation of America concluiu a reconfiguração de sua fábrica de papelão para contêineres em Wallula, Washington, desativando permanentemente a máquina de papel nº 2 e as operações de polpação kraft devido a um aumento de 89% nas tarifas de eletricidade do estado de Washington ao longo de 2 anos.

Escopo do Relatório do Mercado de Papelão para Contêineres da América do Norte

O escopo deste relatório abrange o mercado de papelão para contêineres da América do Norte, incluindo uma análise das tendências de mercado, impulsionadores de crescimento, desafios e oportunidades. O papelão para contêineres é o material usado para produzir caixas de papelão ondulado, consistindo principalmente de linerboard e meio canelado. Este relatório examina a dinâmica do mercado, a cadeia de suprimentos e de valor, e o cenário competitivo, fornecendo insights sobre o panorama atual do mercado e as perspectivas de crescimento futuro ao longo do período de previsão.

O Relatório do Mercado de Papelão para Contêineres da América do Norte é Segmentado por Material (Fibras Virgens e Fibras Recicladas), Tipo de Produto (Kraftliners, Testliners e Caneluras), Usuário Final (Alimentos e Bebidas, Bens de Consumo, Industrial e Outros) e Geografia (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras Virgens |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Caneluras |

| Alimentos e Bebidas |

| Bens de Consumo |

| Industrial |

| Outros Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Por Material | Fibras Virgens |

| Fibras Recicladas | |

| Por Tipo de Produto | Kraftliners |

| Testliners | |

| Caneluras | |

| Por Usuário Final | Alimentos e Bebidas |

| Bens de Consumo | |

| Industrial | |

| Outros Usuários Finais | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do papelão para contêineres da América do Norte até 2031?

Espera-se que o mercado atinja USD 33,64 bilhões até 2031, subindo de USD 29,05 bilhões em 2026 a um CAGR de 2,98% entre 2026 e 2031.

O que está impulsionando a demanda por papelão para contêineres na América do Norte?

Os principais impulsionadores de demanda são o envio pelo comércio eletrônico, a adoção de embalagens sustentáveis, as necessidades de embalagens para entrega de alimentos e a substituição de plásticos sob as regras de responsabilidade do produtor.

Qual país está crescendo mais rapidamente na região?

O México é o segmento nacional de crescimento mais rápido, com um CAGR projetado de 4,96% até 2031, apoiado pelo nearshoring, expansão do comércio eletrônico e embalagens de exportação agrícola.

Qual segmento de material lidera a região?

As fibras virgens lideraram com uma participação de valor de 32,15% em 2025 e também registraram o crescimento projetado mais rápido dentro da categoria de material, a 3,62% até 2031.

Qual tipo de produto está se expandindo mais rapidamente?

Os testliners estão projetados para crescer a um CAGR de 4,17% até 2031, enquanto as caneluras detinham a maior participação por tipo de produto, de 29,63% em 2025.

Quais são os principais riscos que afetam as margens dos produtores?

Os maiores riscos são a volatilidade dos preços do papel recuperado, os custos de energia desiguais nas localizações das fábricas e uma recuperação da demanda que ainda é moderada em vez de ampla.

Página atualizada pela última vez em: