Tamanho e Participação do Mercado de Papelão para Embalagens dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

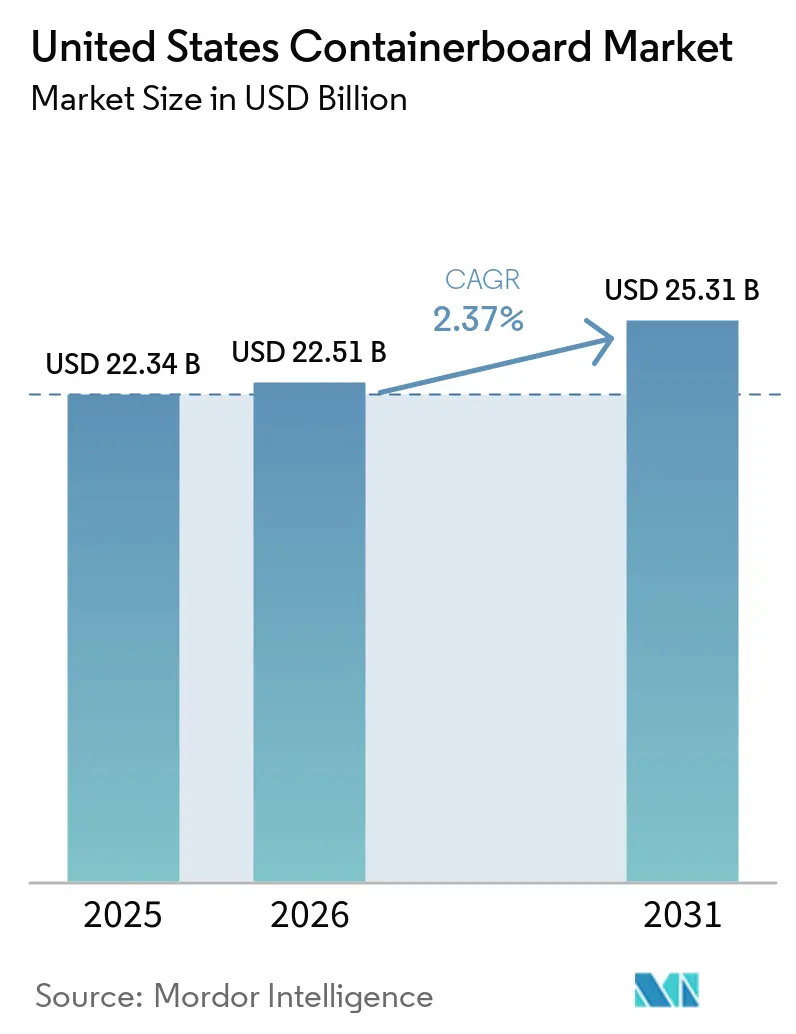

| Tamanho do mercado no ano base (2025) | 22.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão para Embalagens dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de papelão para embalagens dos Estados Unidos foi avaliado em USD 22,34 bilhões em 2025 e estima-se que cresça de USD 22,51 bilhões em 2026 para atingir USD 25,31 bilhões até 2031, a um CAGR de 2,37% durante o período de previsão 2026-2031. O mercado de papelão para embalagens dos Estados Unidos está entrando em uma fase em que o poder de precificação importa mais do que a expansão bruta de volume. As remoções de capacidade em 2025 restringiram a oferta e elevaram as taxas operacionais, melhorando o equilíbrio entre fábricas e compradores. As embalagens onduladas continuam essenciais para a movimentação de mercadorias domésticas, de modo que a demanda se manteve amplamente estável mesmo com alguns usos finais tendo evoluído de forma desigual. O mercado de papelão para embalagens dos Estados Unidos também está sendo remodelado por mandatos de conteúdo reciclado, redesenho de embalagens e uma mudança constante em direção a gramaturas mais leves, porém mais resistentes. Ao mesmo tempo, os maiores produtores integrados estão ganhando vantagem porque conseguem gerenciar o fornecimento de fibras, os custos de conformidade e a otimização das fábricas de forma mais eficaz do que os conversores menores.

Principais Conclusões do Relatório

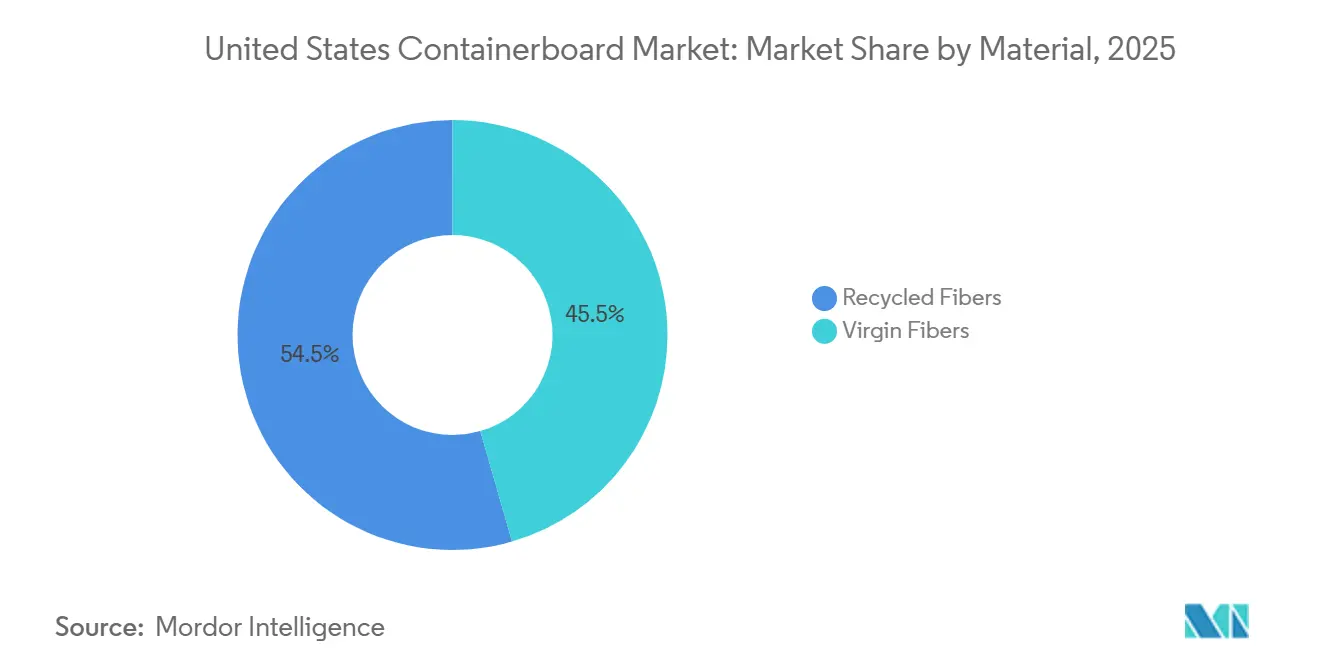

- Por material, as fibras recicladas capturaram 54,47% da participação do mercado de papelão para embalagens dos Estados Unidos em 2025.

- Por tipo de produto, o tamanho do mercado de papelão para embalagens dos Estados Unidos para ondulados está projetado para crescer a um CAGR de 3,24% até 2031.

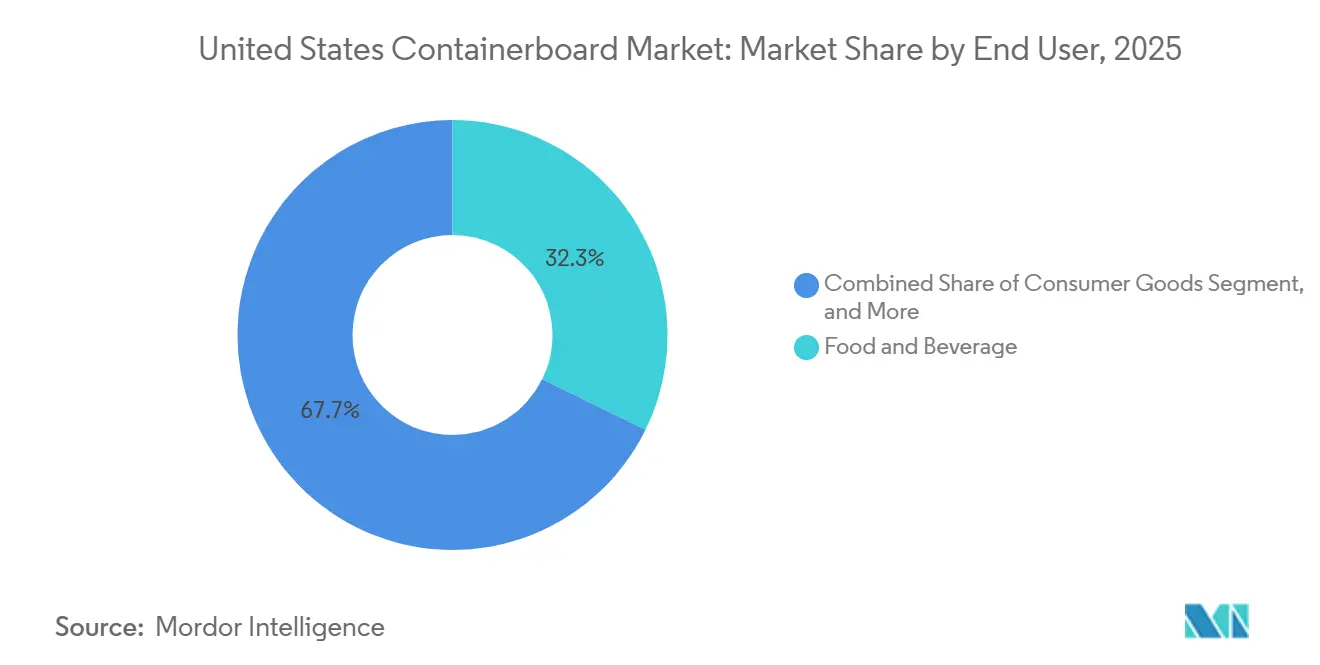

- Por usuário final, alimentos e bebidas capturaram 32,26% da participação do mercado de papelão para embalagens dos Estados Unidos em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Papelão para Embalagens dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Caixas de E-commerce e Omnicanal | +0.7% | Nacional, com ganhos iniciais concentrados nos corredores de distribuição do Sudeste, Sudoeste e litoral do Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos Mandatos de Conteúdo Reciclado e de Pauperização | +0.5% | Califórnia, Oregon, Colorado, corredor do Nordeste, com repercussão nas cadeias de suprimentos nacionais de bens de consumo embalados | Médio prazo (2-4 anos) |

| Demanda Estável por Remessas de Alimentos e Bebidas | +0.4% | Nacional, mais forte no Sudeste, nos cinturões agrícolas do Meio-Oeste e nos centros de processamento da Costa do Golfo | Longo prazo (≥ 4 anos) |

| Racionalização de Capacidade: Aumento da Utilização do Setor | +0.3% | Nacional, concentrado onde fábricas legadas foram fechadas, incluindo Geórgia, Louisiana e Washington | Curto prazo (≤ 2 anos) |

| Taxas de Responsabilidade Estendida do Produtor Eco-Moduladas Favorecendo Formatos Ondulados Recicláveis | +0.2% | Califórnia, Oregon, Colorado, Maine, Maryland, Minnesota, Washington, com repercussão em múltiplos estados | Médio prazo (2-4 anos) |

| Inovação em Liner Reciclado Leve Expandindo a Substituição | +0.2% | Nacional, com adoção inicial em centros de e-commerce e centros de distribuição automatizados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Caixas de E-commerce e Omnicanal

O varejo online continua a sustentar um amplo piso de demanda para o mercado de papelão para embalagens dos Estados Unidos, mesmo que o crescimento de encomendas não se converta mais em demanda por caixas numa proporção de um para um. As caixas onduladas ainda respondem por mais de 90% das mercadorias enviadas no país, mantendo as embalagens de transporte à base de fibra centrais para o comércio doméstico. A composição dentro das redes de distribuição está mudando, com mais formatos recortados, estruturas de parede simples e designs de microondulado substituindo linhas mais simples. Essa mudança favorece os produtores que conseguem fornecer gramaturas mais resistentes e mais leves, em vez de apenas o meio de gramatura padrão. O Rabobank observou no início de 2026 que a demanda deve permanecer amplamente estável até o final de 2027, com os ganhos do e-commerce parcialmente compensados pelo aligeiramento no nível de encomendas.[1]Rabobank, "North America Containerboard Quarterly Q1 2026," Rabobank, rabobank.com No mercado de papelão para embalagens dos Estados Unidos, isso significa que a demanda omnicanal está sustentando a utilização das plantas, enquanto o mix de produtos está fazendo mais trabalho nas margens.

Crescimento dos Mandatos de Conteúdo Reciclado e de Pauperização

Os proprietários de marcas estão direcionando mais especificações de embalagens para formatos à base de papel, o que está reforçando a demanda pelo mercado de papelão para embalagens dos Estados Unidos. A Amazon removeu 95% dos almofadas de ar plásticas dos centros de distribuição norte-americanos e as substituiu por enchimento de papel feito de 100% de conteúdo reciclado, evitando 15 bilhões de almofadas de ar plásticas por ano. Essa medida mostra como o redesenho de embalagens em um grande remetente pode alterar a demanda por fibras em amplas cadeias de suprimentos. Também apoia as gramaturas de fibra reciclada, pois o conteúdo pós-consumo é cada vez mais parte dos requisitos de aquisição, e não apenas uma opção de branding. O mercado de papelão para embalagens dos Estados Unidos se beneficia dessa mudança porque as embalagens onduladas já se encaixam nos sistemas de recuperação existentes e podem atender mais facilmente às expectativas de reciclabilidade do que muitos materiais concorrentes. Um efeito relacionado é que mais embalagens à base de papel eventualmente retornam ao fluxo de aparas de papelão ondulado (OCC), o que ajuda a reabastecer a matéria-prima reciclada mesmo com o aumento da demanda por fibra recuperada.

Demanda Estável por Remessas de Alimentos e Bebidas

Alimentos e bebidas continuam sendo a base de demanda mais estável no mercado de papelão para embalagens dos Estados Unidos porque as necessidades de remessa não acompanham de perto os ciclos de gastos discricionários. Esse uso final fornece um piso de volume confiável para fábricas e conversores quando os pedidos de bens industriais e de consumo enfraquecem. A entrega de supermercado no mesmo dia e a distribuição direta ao consumidor de alimentos também estão adicionando necessidades de embalagem que diferem dos formatos tradicionais prontos para prateleira. Esse requisito de embalagem tende a favorecer gramaturas mais pesadas ou revestidas, o que pode melhorar o mix de receita mesmo com o crescimento lento da tonelagem. No mercado de papelão para embalagens dos Estados Unidos, esse uso final estável ajuda os produtores a manter um carregamento de ativos mais firme do que a taxa de crescimento geral sozinha sugeriria.

Racionalização de Capacidade Aumentando a Utilização do Setor

A redução da oferta tornou-se uma das forças mais claras que moldaram o mercado de papelão para embalagens dos Estados Unidos durante 2025 e no início de 2026. A AF&PA relatou que a produção de papelão para embalagens dos EUA caiu 4% em 2025 em relação a 2024, enquanto as taxas operacionais terminaram o ano acima de 91%. Essa combinação mostra que os fechamentos e conversões de fábricas restringiram a oferta mais rapidamente do que a demanda enfraqueceu. O Packaging Dive descreveu a redução de capacidade de 2025 como a maior redução em um único ano já registrada na América do Norte, o que ajudou a sustentar novos anúncios de aumento de preços para 2026. Para os compradores, isso significa que a disponibilidade tornou-se mais disciplinada e menos dependente apenas das condições macroeconômicas gerais. No mercado de papelão para embalagens dos Estados Unidos, a utilização mais restrita ampliou a diferença entre empresas com sistemas integrados eficientes e aquelas com presença regional mais limitada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Envelopes Flexíveis e Programas de Envio na Própria Embalagem | -0.5% | Nacional, concentrado nos corredores de distribuição da Costa Oeste, Nordeste e Sudeste | Médio prazo (2-4 anos) |

| Volatilidade dos Custos de OCC e Energia | -0.4% | Nacional, mais aguda para fábricas de fibra reciclada no Sudeste, no Meio-Oeste e no Noroeste do Pacífico | Curto prazo (≤ 2 anos) |

| Custos de Qualificação de Barreiras Sem PFAS em Aplicações Alimentares | -0.3% | Nacional, com requisitos iniciais de conformidade na Califórnia, Oregon, Colorado, Maine e Minnesota | Médio prazo (2-4 anos) |

| Complexidade de Responsabilidade Estendida do Produtor e Conformidade Estado por Estado | -0.2% | Califórnia, Oregon, Colorado, Maine, Maryland, Minnesota, Washington, com expansão progressiva para maior abrangência até 2029-2030 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Envelopes Flexíveis e Programas de Envio na Própria Embalagem

Os envelopes flexíveis e os programas de envio na própria embalagem estão reduzindo parte da demanda por caixas que de outra forma sustentaria o mercado de papelão para embalagens dos Estados Unidos. A Amazon relatou que as caixas onduladas caíram de 43% para 40% das entregas, enquanto a participação no envio na própria embalagem aumentou de 8% para 11%. O efeito é mais visível no e-commerce de pequenas encomendas, onde envelopes acolchoados e embalagens prontas para o produto podem dispensar a necessidade de uma caixa ondulada adicional. Isso não remove a demanda por encomendas do sistema, mas reduz a metragem quadrada por remessa. Ao mesmo tempo, as remessas onduladas restantes geralmente exigem papelão mais resistente e especializado, o que compensa parcialmente os volumes perdidos pelo mix. Mesmo assim, o mercado de papelão para embalagens dos Estados Unidos enfrenta um teto real de crescimento se as principais plataformas continuarem transferindo mais itens qualificados para formatos sem caixa ou sem sobrecaixa.

Volatilidade dos Custos de OCC e Energia

A instabilidade de custos continua sendo uma grande restrição operacional para o mercado de papelão para embalagens dos Estados Unidos, especialmente para as fábricas de fibra reciclada. Os preços domésticos de OCC caíram de USD 106 por tonelada curta em junho de 2024 para USD 44 por tonelada curta em novembro de 2025, antes de se estabilizarem perto de USD 45 por tonelada curta em janeiro de 2026. O Recycling Today também destacou oscilações acentuadas nos mercados de OCC e papel misto em 2025, que perturbaram as premissas de margem em todas as operações de fibra recuperada. No lado da energia, a Administração de Informações de Energia dos EUA declarou que os preços do gás natural no Henry Hub tiveram média de USD 3,52 por MMBtu em 2025, alta de 56% em relação a 2024, e os preços de eletricidade no atacado também subiram na maioria dos centros de negociação. As fábricas que dependem tanto de OCC adquirido quanto de energia adquirida estão sujeitas a pressão de dois insumos voláteis ao mesmo tempo. No mercado de papelão para embalagens dos Estados Unidos, esse padrão de custos fortalece a posição relativa dos produtores integrados que conseguem gerenciar a geografia energética, o acesso à fibra recuperada e a eficiência das fábricas de forma mais rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fibras Recicladas Ancoram a Demanda Enquanto as Gramaturas Virgens Mantêm Papéis Premium

As fibras recicladas detinham 54,5% da participação do mercado de papelão para embalagens dos Estados Unidos em 2025 e também estão projetadas para registrar o CAGR mais rápido de 3,4% até 2031. Essa posição reflete a longa construção de sistemas de recuperação de OCC, triagem e fábricas em todo o país. O mercado de papelão para embalagens dos Estados Unidos tem dependido dessa infraestrutura por anos, e os recentes requisitos dos proprietários de marcas por conteúdo pós-consumo a reforçaram ainda mais. Os fechamentos de capacidade em ativos mais antigos de fibra virgem também restringiram a base de oferta para gramaturas de kraft não branqueado e aumentaram o peso relativo da produção reciclada no sistema. Produtores como Cascades, Kruger, Pratt Industries e ND Paper têm investido em ofertas mais resistentes de liner e meio reciclados, em vez de permanecerem confinados a gramaturas de commodities. A Cascades afirmou que seu linerboard de desempenho extra-alto usa 100% de fibra reciclada, incluindo 90% de conteúdo pós-consumo, e é projetado para ondulação leve e de alta velocidade.[2]Cascades Inc., "Extra High-Performance Linerboard," Cascades, cascades.com Essa direção de produto mostra como o setor de papelão para embalagens dos Estados Unidos está impulsionando o material reciclado para usos mais sensíveis ao desempenho.

As fibras virgens ainda importam em aplicações onde a qualidade de superfície, a resistência ao estouro e a garantia de contato com alimentos continuam sendo mais difíceis de atender apenas com carga reciclada. O kraftliner premium, as embalagens de exportação e alguns formatos prontos para varejo continuam a sustentar um prêmio funcional para as gramaturas virgens. O mercado de papelão para embalagens dos Estados Unidos ainda depende da produção virgem para partes do mix de embalagens onde os requisitos de confiabilidade e branding são rigorosos. A Mordor Intelligence observou que 89% da produção ondulada norte-americana carregava certificações de cadeia de custódia em 2024, acima de 76% em 2023, o que aponta para o investimento contínuo em insumos virgens certificados, bem como para uma documentação de sustentabilidade mais ampla. A Georgia-Pacific também anunciou uma expansão de USD 83 milhões em sua fábrica de Palatka, Flórida, em 2025, o que ressaltou o apoio contínuo de capital para a produção de papel à base de kraft. O resultado é um mercado onde a fibra reciclada lidera em escala e crescimento, enquanto a fibra virgem permanece importante na extremidade premium do espectro de gramaturas.

Por Tipo de Produto: Kraftliners Mantêm a Maior Base Enquanto os Ondulados Ganham com o Aligeiramento

Os kraftliners responderam por 45,6% do mercado de papelão para embalagens dos Estados Unidos em 2025, tornando-os o maior segmento. Sua posição decorre da necessidade constante de liners externos resistentes com boa imprimibilidade e desempenho à umidade. A TAPPI observou que as caixas onduladas sustentam mais de 90% de todas as mercadorias enviadas dentro dos Estados Unidos, o que ajuda a explicar por que a demanda por liner permanece central para a produção de caixas. Os testliners continuam relevantes como uma opção reciclada de menor custo, mas enfrentam maior pressão de preços quando nova capacidade reciclada convertida entra no sistema. O mercado de papelão para embalagens dos Estados Unidos está, portanto, vendo uma divisão entre a liderança de volume em linerboard e uma evolução técnica mais rápida em gramaturas especiais mais leves. A Mordor Intelligence declarou que as gramaturas de microondulado responderam por 8% das remessas de papelão para embalagens norte-americanas da International Paper em 2025, o dobro da participação de 2023, indicando que a diversificação de produtos está avançando além da adoção de nicho. Essa mudança apoia combinações de liner e ondulado de maior valor dentro de sistemas de ondulação cada vez mais automatizados.

Os ondulados estão previstos para se expandir a um CAGR de 3,2% até 2031, tornando-os o segmento de tipo de crescimento mais rápido no mercado de papelão para embalagens dos Estados Unidos. Seu crescimento está ligado a formatos de e-commerce de parede simples que dependem da eficiência do perfil de onda para manter a resistência ao empilhamento enquanto reduzem o peso do papelão. A Coalização de Embalagens Sustentáveis identificou o aligeiramento como uma rota fundamental para atender tanto às taxas de embalagem eco-moduladas quanto às penalidades de frete por peso dimensional. Essa tendência puxa a demanda para gramaturas de ondulado mais finas, porém de melhor desempenho, e favorece os produtores que conseguem operar com gramaturas base mais baixas em escala comercial. O setor de papelão para embalagens dos Estados Unidos está respondendo ao ir além do meio de ondulação padrão e em direção a ondulados projetados que suportam a distribuição automatizada e o menor uso de material. As metas de redução de resíduos vinculadas à Agência de Proteção Ambiental no rascunho do usuário também apontam para o interesse contínuo em estruturas de gramatura base mais baixa, o que fortalece o caso de longo prazo para formatos avançados de ondulado mesmo quando o crescimento geral de tonelagem permanece modesto.

Por Usuário Final: Alimentos e Bebidas Proporcionam Estabilidade Enquanto o Industrial Ganha Impulso

Alimentos e bebidas responderam por 32,3% do mercado de papelão para embalagens dos Estados Unidos em 2025, tornando-o o maior segmento de usuário final. Sua liderança reflete as necessidades básicas de remessa de alimentos processados, bebidas e produtos agrícolas, que persistem mesmo em fases econômicas mais fracas. O mercado de papelão para embalagens dos Estados Unidos depende desse segmento como uma base de volume confiável porque está menos exposto a mudanças de demanda discricionária do que bens industriais ou de consumo geral. Uma análise comparativa do ciclo de vida de 2025 divulgada pela Aliança de Embalagens Onduladas constatou que as embalagens onduladas tiveram desempenho 57-110% melhor do que os contêineres plásticos reutilizáveis em várias medidas ambientais, apoiando a adoção contínua em sistemas de distribuição de alimentos. Os requisitos de certificação também estão se tornando mais importantes, e isso favorece os produtores com fornecimento de fibra documentado e capacidades estabelecidas de embalagem para contato com alimentos. Essas condições ajudam a explicar por que alimentos e bebidas continuam sendo a âncora de demanda do mercado de papelão para embalagens dos Estados Unidos.

O industrial está projetado para crescer a um CAGR de 2,9% até 2031, o que o torna o segmento de usuário final de crescimento mais rápido. Esse impulso está ligado à relocalização da manufatura, a requisitos mais amplos de distribuição doméstica e ao movimento de mercadorias mais pesadas que frequentemente precisam de formatos de caixa mais resistentes. O mercado de papelão para embalagens dos Estados Unidos está se beneficiando desse padrão porque as remessas industriais geralmente exigem estruturas de parede dupla ou tripla que suportam cargas mais pesadas e rotas de transporte doméstico mais longas. Os bens de consumo continuam sendo um segmento intermediário importante, mas enfrentam tanto um vento favorável do e-commerce quanto algum risco de substituição por modelos de envio na própria embalagem. Outros usuários finais, incluindo agricultura, produtos químicos e farmacêuticos, contribuem com tonelagem útil, mas não acompanham o ritmo de crescimento da demanda industrial. Isso deixa o mercado de papelão para embalagens dos Estados Unidos com um mix equilibrado de usuários finais, onde alimentos e bebidas protegem a base e a demanda industrial fornece o principal incremento.

Análise Geográfica

O mercado de papelão para embalagens dos Estados Unidos está organizado em torno de regiões que combinam capacidade de fábricas, ativos de conversão e densa atividade de frete. O Sudeste, incluindo Geórgia, Alabama, Flórida, Louisiana e as Carolinas, permaneceu a zona de produção central porque combina fábricas integradas com uma grande base de conversão ondulada. Os estados da Costa do Golfo e do Centro-Sul, incluindo Texas, Arkansas e Mississippi, formam um segundo grande nó de abastecimento para distribuição de varejo e alimentos no interior sul. A AF&PA relatou que a produção nacional caiu 4% em 2025, enquanto as taxas operacionais terminaram acima de 91%, e essas condições mais restritivas foram moldadas em parte por fechamentos na Geórgia e na Louisiana.

O Noroeste do Pacífico viu uma das mudanças estruturais mais claras no mercado de papelão para embalagens dos Estados Unidos durante 2026. A Packaging Corporation of America reconfigurou sua fábrica de Wallula, Washington, para uma operação totalmente de linerboard e meio reciclados até o final do primeiro trimestre de 2026, refletindo os altos custos de fibra de madeira e energia adquirida da região. A International Paper então anunciou a aquisição da NORPAC em abril de 2026 por USD 360 milhões, adicionando capacidade de papelão para embalagens na Costa Oeste para atender à menor disponibilidade de papel na região.[3]International Paper to Expand Containerboard Capacity with NORPAC Acquisition," Packaging Insights, packaginginsights.com A Califórnia também está se tornando mais influente porque as regras preliminares do SB 54 publicadas em maio de 2026 exigiram que os produtores se registrassem na Aliança de Ação Circular até 1º de junho de 2026, o que adicionou mais um motivo de política para favorecer embalagens à base de fibra recicláveis.

O Meio-Oeste e o Nordeste desempenham um papel diferente no mercado de papelão para embalagens dos Estados Unidos porque são maiores como centros de conversão e consumo do que como regiões primárias de fábricas. O Meio-Oeste apoia o processamento de alimentos, os fluxos automotivos e a distribuição de mercadorias em geral, enquanto o Nordeste depende de densas redes de entrega urbana que sustentam a demanda por ondulado. A Administração de Informações de Energia relatou que os preços regionais do gás natural no Nordeste subiram acentuadamente em 2025, o que deixou as fábricas com uso intensivo de energia enfrentando algumas das maiores pressões de custo do país. A expansão de USD 92,5 milhões da Pratt Industries em Rock Hill, Carolina do Sul, anunciada em outubro de 2025, também mostrou como o corredor do Atlântico Médio e do Sudeste continua atraente para a capacidade de conversão de fibra reciclada próxima à geração de OCC e aos principais usuários finais.

Cenário Competitivo

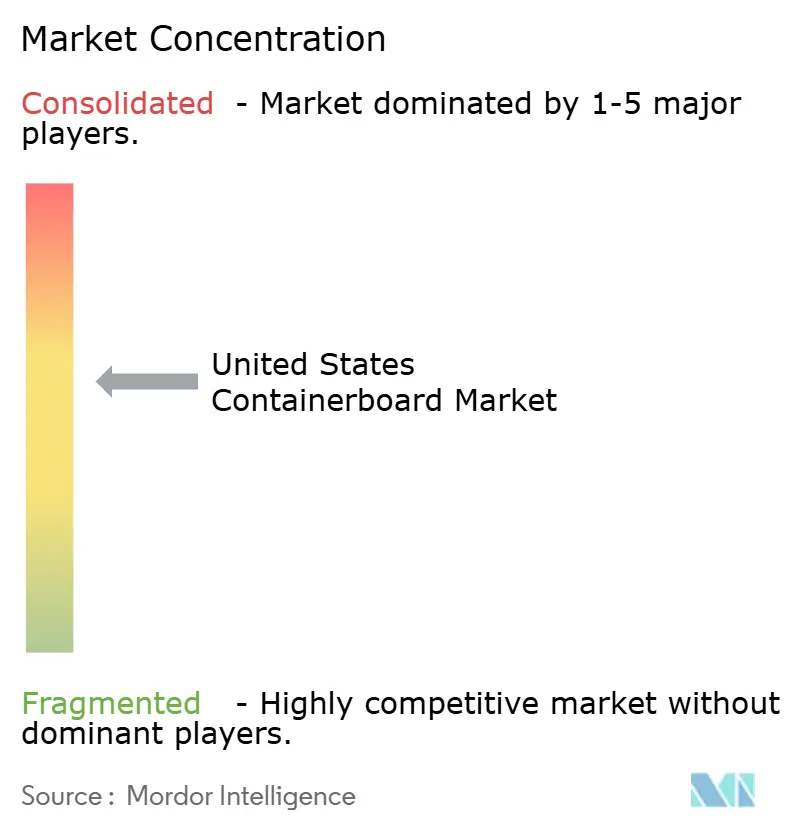

O mercado de papelão para embalagens dos Estados Unidos é moderadamente concentrado no nível de produção, embora a conversão permaneça mais fragmentada. International Paper Company, Packaging Corporation of America, Georgia-Pacific e Pratt Industries respondem por 60-65% da capacidade doméstica de papelão para embalagens, dando ao grupo de topo clara influência sobre a precificação e a disciplina de capacidade. Essa estrutura significa que a vantagem competitiva vem da qualidade da presença nas fábricas, da integração na conversão ondulada e da capacidade de absorver a volatilidade de conformidade e fibra. O mercado de papelão para embalagens dos Estados Unidos tornou-se mais consolidado após a combinação Smurfit Kappa-WestRock e a aquisição da DS Smith pela International Paper remodelarem o grupo líder em um curto período. Ao mesmo tempo, operadores de médio porte como Pratt Industries, Cascades, Hood Container, New-Indy Containerboard, ND Paper e Kruger continuam relevantes por meio de posições regionais e especialização em gramaturas recicladas.

Os grandes produtores integrados estão seguindo uma abordagem de valor sobre volume no mercado de papelão para embalagens dos Estados Unidos. Eles se concentraram em fechar ativos mais fracos, concentrar a produção em fábricas mais eficientes e buscar aumentos de preços onde a oferta mais restrita os sustenta. A Smurfit Westrock disse em fevereiro de 2026 que estava mirando um EBITDA ajustado de USD 7 bilhões até 2030 e um fluxo de caixa livre discricionário de USD 14 bilhões no período 2026-2030, baseado em parte em uma premissa de crescimento anual de 1,6% na América do Norte.[4]Katie Pyzyk, "Smurfit Westrock Unveils Medium-Term Plan to Accelerate Growth," Packaging Dive, packagingdive.com A Pratt Industries tomou um caminho diferente, expandindo a capacidade de fibra reciclada e os ativos de ondulação para capturar o espaço criado pelos fechamentos de fábricas legadas. Essa divisão de estratégia mostra como o mercado de papelão para embalagens dos Estados Unidos agora recompensa tanto a disciplina de escala quanto a expansão seletiva, dependendo do foco na gramatura e na geografia.

A oportunidade de espaço em branco no mercado de papelão para embalagens dos Estados Unidos é mais forte em papelão com barreira revestida avançada, gramaturas de desempenho mais leves e serviços de design de embalagens mais rápidos. A Smurfit Westrock usou ferramentas de design com suporte de inteligência artificial e centros de experiência do cliente para encurtar os prazos de desenvolvimento de embalagens e construir relacionamentos mais orientados a serviços. A Cascades e outros fornecedores de gramaturas recicladas também estão impulsionando linerboard de maior desempenho, o que estreita a diferença histórica entre as ofertas recicladas e virgens. A certificação agora é mais um requisito básico do que um diferencial de venda, porque os grandes compradores de bens de consumo embalados esperam cada vez mais cobertura documentada de cadeia de custódia. Os conversores digitais e regionais menores ainda têm espaço em trabalhos de curta tiragem e com diversidade de SKU, mas a direção geral do mercado de papelão para embalagens dos Estados Unidos favorece players bem capitalizados com sistemas integrados e acesso mais claro à matéria-prima reciclada.

Líderes do Setor de Papelão para Embalagens dos Estados Unidos

International Paper Company

Smurfit Westrock plc

Packaging Corporation of America

Georgia-Pacific LLC

Graphic Packaging International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Smurfit Westrock anunciou um aumento adicional de USD 50 por tonelada no preço do papelão para embalagens, com vigência a partir de junho de 2026, após uma realização líquida de USD 20 por tonelada no primeiro trimestre de 2026.

- Abril de 2026: A Packaging Corporation of America reportou vendas líquidas do primeiro trimestre de 2026 de USD 2,4 bilhões, acima de USD 2,1 bilhões no primeiro trimestre de 2025, com as remessas totais de produtos ondulados no segmento de embalagens crescendo 19,9%, incluindo as operações onduladas legadas atingindo níveis recordes de remessa diária.

- Março de 2026: A International Paper anunciou uma planta de caixas greenfield de USD 225 milhões no Mississippi, com início previsto para o final de 2027, projetada para atender à infraestrutura de entrega no mesmo dia na região Sudeste.

- Janeiro de 2026: A Pratt Industries inaugurou oficialmente sua instalação de ondulação de 46.080 metros quadrados em Warner Robins, Condado de Peach, Geórgia, um investimento de USD 120 milhões produzindo caixas onduladas a partir de papelão para embalagens 100% reciclado proveniente da fábrica da Pratt em Conyers, Geórgia.

Escopo do Relatório do Mercado de Papelão para Embalagens dos Estados Unidos

O escopo deste relatório abrange o mercado de papelão para embalagens dos Estados Unidos, incluindo análises de produção, consumo e comércio de materiais de papelão para embalagens. O papelão para embalagens é o papelão utilizado principalmente para a fabricação de caixas onduladas e materiais de embalagem. O estudo examina tendências de mercado, impulsionadores, desafios e oportunidades, fornecendo perspectivas sobre o estado atual e as perspectivas futuras do setor.

O Relatório do Mercado de Papelão para Embalagens dos Estados Unidos é Segmentado por Material (Fibras Virgens e Fibras Recicladas), Tipo de Produto (Kraftliners, Testliners e Ondulados), e Usuário Final (Alimentos e Bebidas, Bens de Consumo, Industrial e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras Virgens |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Ondulados |

| Alimentos e Bebidas |

| Bens de Consumo |

| Industrial |

| Outros Usuários Finais |

| Por Material | Fibras Virgens |

| Fibras Recicladas | |

| Por Tipo de Produto | Kraftliners |

| Testliners | |

| Ondulados | |

| Por Usuário Final | Alimentos e Bebidas |

| Bens de Consumo | |

| Industrial | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de papelão para embalagens dos Estados Unidos?

O mercado de papelão para embalagens dos Estados Unidos foi avaliado em USD 22,34 bilhões em 2025 e está em USD 22,51 bilhões em 2026, com uma previsão de USD 25,31 bilhões até 2031.

O que está impulsionando o crescimento da demanda por papelão para embalagens dos Estados Unidos até 2031?

O crescimento está sendo sustentado pela demanda do e-commerce, pelos mandatos de conteúdo reciclado, pelas remessas estáveis de alimentos e bebidas e pela utilização mais restrita do setor após grandes reduções de capacidade.

Qual segmento de material lidera a demanda por papelão para embalagens nos Estados Unidos?

As fibras recicladas lideram com uma participação de 54,5% em 2025 e também são o segmento de material de crescimento mais rápido, sustentado pela recuperação estabelecida de OCC e pela inovação mais forte em liner reciclado.

Qual tipo de produto está crescendo mais rapidamente no papelão para embalagens dos Estados Unidos?

Os ondulados estão projetados para crescer a um CAGR de 3,2% até 2031, à medida que as estruturas onduladas leves se tornam cada vez mais importantes para a distribuição automatizada e o envio de encomendas.

Por que alimentos e bebidas são tão importantes para os fornecedores de papelão para embalagens?

Alimentos e bebidas responderam por 32,3% da demanda em 2025 e servem como a base de remessa mais estável porque o consumo cotidiano mantém o uso de caixas mais consistente do que os usos finais cíclicos.

Quais são os principais riscos enfrentados pelos produtores de papelão para embalagens dos Estados Unidos?

Os principais riscos são a substituição por envelopes flexíveis e programas de envio na própria embalagem, juntamente com oscilações acentuadas nos custos de OCC e energia que pressionam as margens das fábricas de fibra reciclada.

Página atualizada pela última vez em: