Tamanho e Participação do Mercado de Containerboard do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

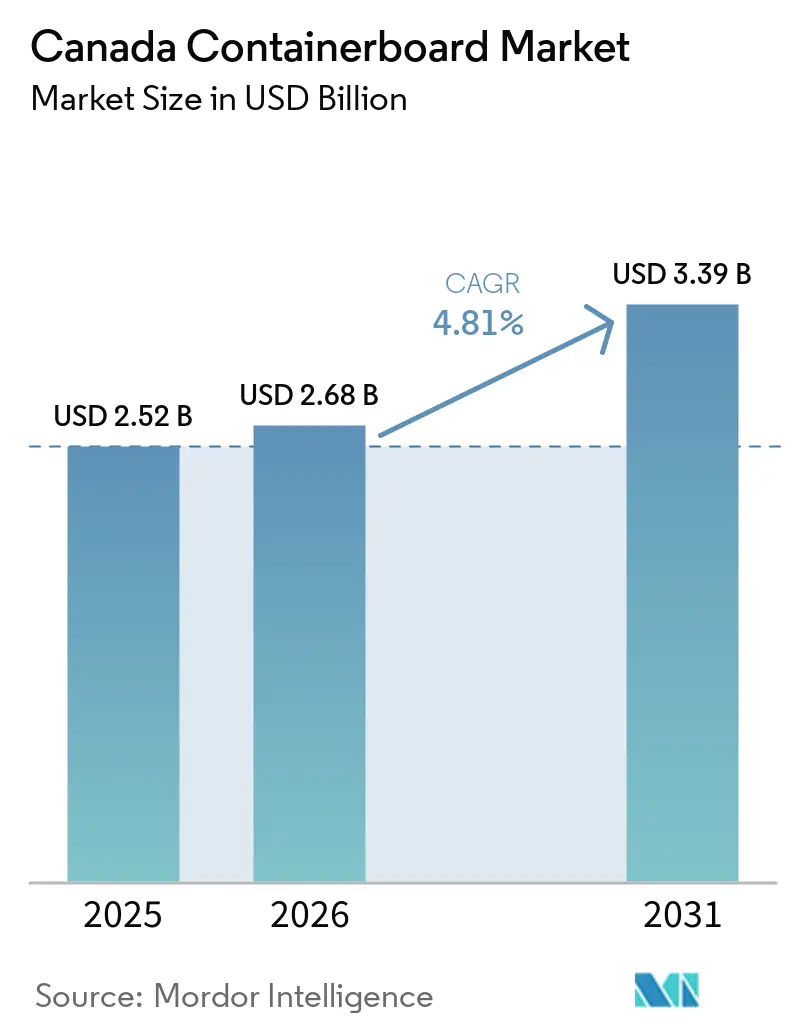

| Tamanho do mercado no ano base (2025) | 2.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.81% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Containerboard do Canadá por Mordor Intelligence

O mercado de containerboard do Canadá está projetado em USD 2,5 bilhões em 2025, USD 2,7 bilhões em 2026 e USD 3,4 bilhões até 2031, refletindo um CAGR de 4,81% de 2026 a 2031. O mercado é sustentado pela demanda de encomendas vinculada ao comércio eletrônico, necessidades estáveis de embalagem no processamento de alimentos e mudanças mais amplas em direção ao abandono dos plásticos. A integração de fábricas no Quebec, Ontário e Colúmbia Britânica confere aos produtores domésticos controle sobre a fibra, a conversão e a distribuição, apoiando a confiabilidade do fornecimento e o alcance das exportações. Os Estados Unidos continuam sendo o principal destino de exportação do kraftliner canadense, mantendo as condições do comércio transfronteiriço como fator relevante para as decisões de precificação e operação. Os fechamentos de capacidade em toda a América do Norte ao longo de 2025 apertaram as condições de oferta, melhorando o cenário de preços na entrada de 2026. Esse contexto posiciona o mercado de containerboard do Canadá para uma expansão constante, enquanto o desempenho dos lucros ainda depende do acesso à fibra, da confiabilidade do transporte e da capacidade de atender a padrões mais rigorosos de declarações ambientais.

Principais Conclusões do Relatório

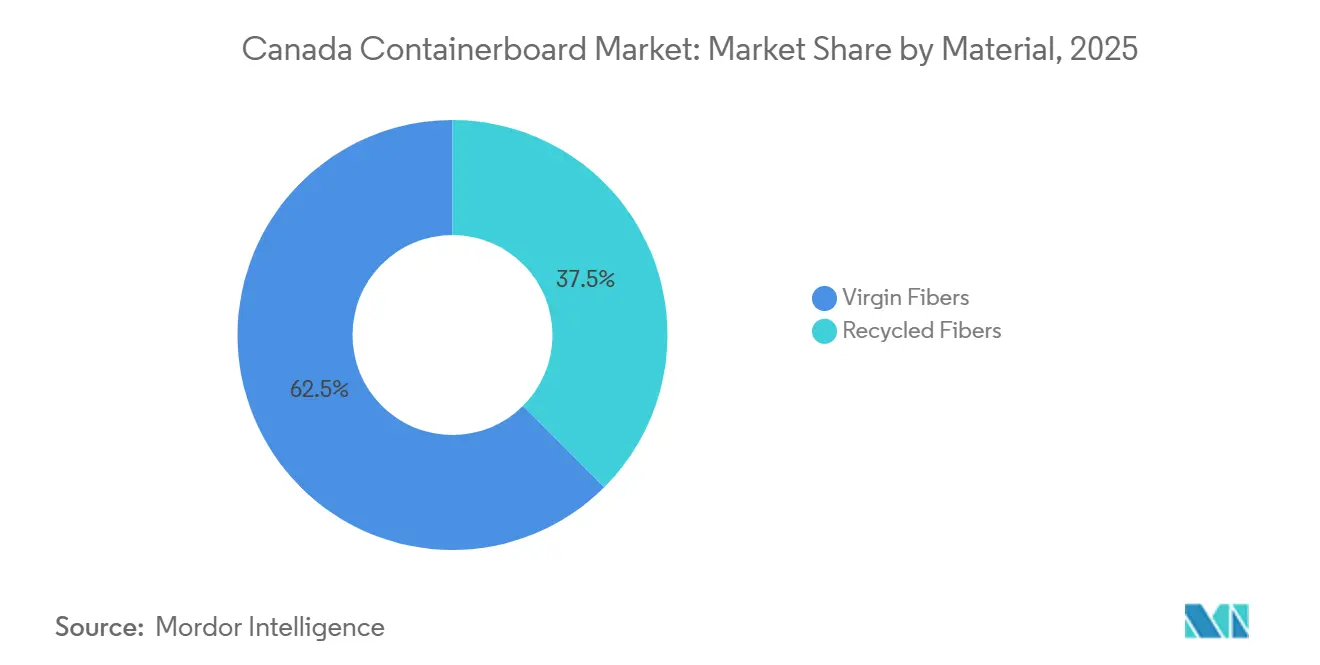

- Por material, as fibras virgens capturaram 62,47% da participação do mercado de containerboard do Canadá em 2025.

- Por tipo de produto, o tamanho do mercado de containerboard do Canadá para flutings está projetado para crescer a um CAGR de 5,68% até 2031.

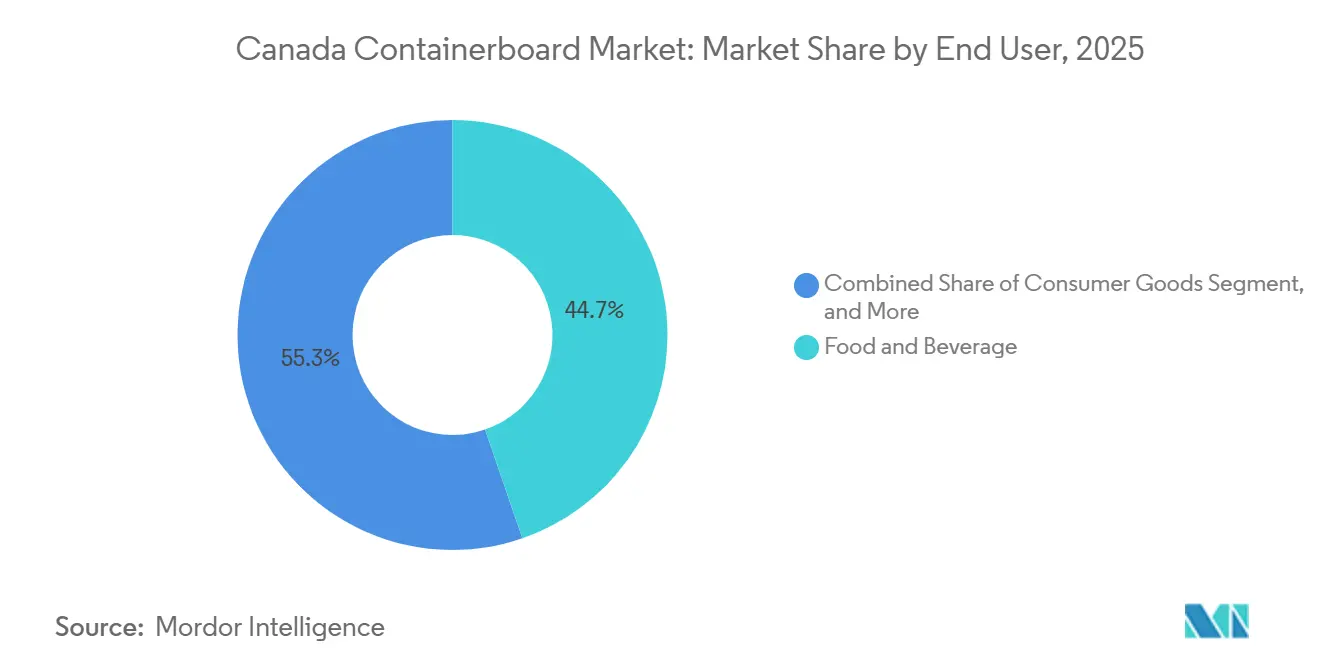

- Por usuário final, alimentos e bebidas capturaram 44,73% da participação do mercado de containerboard do Canadá em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Containerboard do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Comércio Eletrônico e Entrega em Domicílio | +1.4% | Ontário, Colúmbia Britânica e Quebec, principais centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão do Processamento de Alimentos e Distribuição de Mercearia | +0.9% | Ontário, Quebec e as províncias das Pradarias | Médio prazo (2 a 4 anos) |

| Substituição de Plásticos e Metas Corporativas de Fibra | +0.7% | Nacional | Longo prazo (≥ 4 anos) |

| Recuperação de Papel Impulsionada pela RPE de Ontário e Quebec | +0.5% | Ontário e Quebec, com repercussão em todas as províncias | Médio prazo (2 a 4 anos) |

| Conformidade Antigreenwashing Favorecendo Declarações de Fibra | +0.3% | Nacional | Médio prazo (2 a 4 anos) |

| Necessidades de Desempenho em Embalagens para Cadeia de Frio e Exportação | +0.2% | Nacional, com ganhos iniciais em Ontário, Quebec e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Comércio Eletrônico e Entrega em Domicílio

A atividade de comércio eletrônico do Canadá elevou a demanda por caixas de papelão ondulado a um patamar mais alto, com o efeito mais pronunciado na Grande Área de Toronto, no Baixo Continente e no corredor de Montreal. A Statistics Canada registrou crescimento contínuo de dois dígitos no varejo eletrônico nos principais centros urbanos, um padrão que sustenta o maior uso de caixas de parede simples e parede dupla resistentes ao esmagamento para volumes de entrega no mercado de containerboard do Canadá. Os formatos de papelão ondulado continuam sendo centrais para a embalagem de papel no envio direto ao consumidor, pois suportam design de caixa no tamanho certo, impressão gráfica e resistência ao empilhamento durante o transporte. À medida que encomendas menores migram para envelopes de papel, a demanda por containerboard se concentra mais em formatos maiores e mais resistentes, preservando o volume enquanto desloca o mix de gramaturas para construções mais robustas. A Cascades afirmou em seus resultados do primeiro trimestre de 2026 que novos volumes de embalagens em alimentos e bebidas são uma prioridade estratégica, o que vincula a demanda do comércio eletrônico a mercados finais de consumo mais resilientes.

Expansão do Processamento de Alimentos e Distribuição de Mercearia

O processamento de alimentos e bebidas continuou sendo o maior setor manufatureiro do Canadá, e essa escala confere ao mercado de containerboard do Canadá uma fonte estável de demanda recorrente de embalagens. A Agriculture and Agri-Food Canada informou que o setor gerou CAD 115,6 bilhões (USD 84,7 bilhões) em bens e respondeu por 18,2% do total das vendas manufatureiras.[1]Agriculture and Agri-Food Canada, "Visão Geral do Sistema Agrícola e Agroalimentar do Canadá," Agriculture and Agri-Food Canada, agriculture.canada.ca Essa base produtiva sustenta demanda constante por caixas de transporte, embalagens prontas para prateleira e papelão ondulado de exportação em mercearia, hortifrúti, proteínas e alimentos processados. As remessas de exportação de produtos agrícolas e alimentos processados também exigem embalagens que atendam aos padrões de trânsito e manuseio, o que mantém forte a demanda por gramaturas de kraftliner de fibra virgem mais resistentes. A distribuição de mercearia acrescenta outra camada de demanda, pois os varejistas utilizam cada vez mais formatos de papelão ondulado prontos para varejo e prontos para exposição, a fim de melhorar o reabastecimento e a eficiência de manuseio nas lojas. Melhorias nas embalagens de parede simples de alta resistência ao estouro para hortifrúti e produtos refrigerados também estão aumentando o conteúdo de papelão utilizado em alguns formatos de envio de alimentos.

Substituição de Plásticos e Metas Corporativas de Fibra

As metas corporativas de embalagem estão direcionando mais embalagens externas para longe dos plásticos e em direção a formatos de papelão ondulado e papel kraft, o que amplia a base de demanda endereçável para o mercado de containerboard do Canadá. O Canada Plastics Pact informou que 50% das embalagens plásticas colocadas no mercado pelos signatários foram projetadas como reutilizáveis, recicláveis ou compostáveis até 2023, um aumento de 7% em 2 anos. Essa mudança é relevante porque as preferências por fibra estão cada vez mais incorporadas nas decisões de compras, tornando o sinal de demanda menos dependente de oscilações de preço de curto prazo. A RYAM expandiu sua linha de cartão para dobrar Kallima em Temiscaming em outubro de 2025 com uma aplicação para freezer capaz de suportar menos 18°C sem revestimentos plásticos, demonstrando que a substituição por fibra está avançando para aplicações de embalagem mais frias e exigentes. Isso amplia a oportunidade de substituição para além dos bens de consumo em temperatura ambiente e para alimentos congelados, proteínas e outros usos onde as barreiras plásticas há muito detinham vantagem.

Recuperação de Papel Impulsionada pela RPE de Ontário e Quebec

O sistema Blue Box de Ontário migrou para 100% de responsabilidade do produtor em 1º de janeiro de 2026, o que confere ao mercado de containerboard do Canadá uma base doméstica mais robusta de fibra recuperada. O programa abrange 383 municípios e 12 comunidades de Primeiras Nações, e a Circular Materials informou que atende a mais de 5 milhões de domicílios, apoiada por novas instalações de recuperação de materiais em Cambridge e Greater Napanee. No Quebec, a Éco Entreprises Québec coletou 791.000 toneladas de materiais em 2025 e registrou uma taxa de coleta residencial de 87%, indicando um sistema de recuperação maior e mais previsível. Seu cronograma de participação financeira dos produtores para 2026 fixou a recuperação de papelão ondulado em CAD 539,67 por tonelada (USD 396,50), alta de 7,5% em relação ao ano anterior, indicando custos crescentes do sistema, mas também confirmando a contínua expansão da recuperação de papel. Para as fábricas que dependem de insumos reciclados, esse fluxo doméstico maior de OCC reduz a dependência de mercados spot sensíveis à exportação e ajuda a estabilizar as condições de compras. A Cascades informou que os preços do OCC haviam subido 245% acima dos níveis de janeiro de 2023 em meados de 2024, antes de cair 37% em relação ao ano anterior até dezembro de 2025, ressaltando por que uma base de fornecimento mais local tem valor estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Custos de Fibra Virgem, OCC e Energia | -0.4% | Colúmbia Britânica, Ontário e Quebec para fibra, nacional para energia e OCC | Médio prazo (2 a 4 anos) |

| Concorrência de Contêineres Plásticos Reutilizáveis e Formatos Flexíveis | -0.3% | Nacional, com maior concentração nos mercados urbanos de Ontário e Quebec | Médio prazo (2 a 4 anos) |

| Interrupções Ferroviárias e Portuárias em Todo o Canadá | -0.2% | Colúmbia Britânica via Vancouver, Ontário e Quebec via Montreal, com repercussão nacional | Curto prazo (≤ 2 anos) |

| Restrição de Acesso à Fibra Causada por Incêndios Florestais | -0.2% | Colúmbia Britânica, Alberta e norte do Quebec | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Custos de Fibra Virgem, OCC e Energia

As oscilações nos custos de insumos continuam sendo a restrição operacional mais persistente para o mercado de containerboard do Canadá, pois fibra virgem, fibra recuperada e energia percorrem ciclos de custo distintos. A Canfor Pulp informou em março de 2026 que suas operações na Colúmbia Britânica enfrentavam desafios persistentes no acesso a fibra economicamente viável, e a empresa registrou uma provisão para desvalorização de CAD 106,5 milhões (USD 78 milhões) em seus resultados do quarto trimestre de 2025. Os preços do OCC aliviaram até dezembro de 2025 após o pico anterior, mas a oscilação de máximas extremas para quedas acentuadas em relação ao ano anterior ainda evidencia o risco de planejamento para as fábricas que compram em mercados spot. A energia continua sendo outro ponto de pressão importante, pois a economia das fábricas pode mudar rapidamente quando os custos de eletricidade se tornam menos competitivos. A Irving Paper fechou metade de suas operações em Saint John em fevereiro de 2025, citando tarifas industriais de eletricidade não competitivas, ressaltando como a precificação de energia pode remodelar as decisões de capacidade regional. Os produtores com autogeração ou vantagens de energia de longo prazo estão mais bem posicionados para absorver a volatilidade do que as fábricas que dependem mais fortemente do fornecimento externo de energia.

Concorrência de Contêineres Plásticos Reutilizáveis e Formatos Flexíveis

O mercado de containerboard do Canadá também enfrenta pressão de substituição por sistemas de contêineres plásticos reutilizáveis e por formatos de envelopes flexíveis mais leves em casos de uso selecionados. Os programas de contêineres plásticos retornáveis estão se expandindo na distribuição de mercearia e hortifrúti fresco, pois os varejistas podem reduzir o uso de material de enchimento e diminuir as taxas de deterioração em algumas rotas. No comércio eletrônico, envelopes de papel, envelopes kraft acolchoados e formatos protetores de parede fina estão absorvendo uma parcela do volume de pequenas encomendas que antes era destinada a caixas de papelão ondulado. O Canada Plastics Pact informou que estruturas flexíveis de material único estão avançando para usos anteriormente atendidos por plásticos rígidos e papelão ondulado, confirmando que a concorrência entre formatos está se ampliando em vez de se estreitando. Isso significa que os produtores precisam competir com base no desempenho total, incluindo resistência ao estouro, qualidade de impressão, resistência à umidade e eficiência logística, em vez de depender apenas do preço. As fábricas que continuam investindo em kraftliner e gramaturas de fluting leves e de alta resistência têm maior probabilidade de defender sua participação do que os fornecedores focados em gramaturas de commodities mais pesadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Fibra Virgem Manteve a Liderança Enquanto a Fibra Reciclada Cresceu Mais Rapidamente

As fibras virgens detinham 62,5% da participação do mercado de containerboard do Canadá em 2025, e essa liderança refletiu as exigências técnicas do kraftliner de exportação e dos usos industriais de papelão ondulado. Essas aplicações frequentemente requerem maior resistência ao estouro, resistência ao esmagamento em anel e desempenho de resistência ao esmagamento de borda do que as gramaturas recicladas de passagem única conseguem entregar de forma consistente. A base de recursos de madeira macia da Colúmbia Britânica, Quebec e Novo Brunswick confere às fábricas uma vantagem de fibra longa que continua sendo importante para embalagens de exportação de hortifrúti fresco, proteínas e peças automotivas. Esse perfil de desempenho manteve as gramaturas de fibra virgem como centrais no mercado de containerboard do Canadá, onde a capacidade de suporte de carga e a proteção no transporte continuam sendo os primeiros critérios de compra.

Ao mesmo tempo, as fibras recicladas estão projetadas para crescer a um CAGR de 5,3% de 2026 a 2031, tornando-as o segmento de material de expansão mais rápida no mercado de containerboard do Canadá. Os sistemas de recuperação de Ontário e Quebec estão melhorando a disponibilidade local de OCC, conferindo às fábricas de fibra reciclada uma base de fornecimento mais estável do que tinham sob padrões de coleta mais sensíveis à exportação. A Kruger anunciou um hub de reciclagem de CAD 16 milhões (USD 11,7 milhões) em Trois-Rivières em outubro de 2025 para garantir um fornecimento anual de 450.000 toneladas de OCC para suas operações de containerboard.[2]Kruger Inc., "Kruger Investe USD 16M em Trois-Rivières para Consolidar suas Operações de Reciclagem e Tornar Mauricie um Hub de Economia Circular," Kruger Inc., kruger.com Seu projeto de captura de carbono Wayagamack também entrou em operação a partir de 2026 e captura até 5 toneladas de CO2 por dia para reutilização na fabricação de papel, o que acrescenta uma vantagem de eficiência e sustentabilidade para compradores que buscam insumos de embalagem com menores emissões.

Por Tipo de Produto: Kraftliners Lideraram em Desempenho Enquanto Flutings Avançaram no Aligeramiento

Os kraftliners responderam por 55,4% do mercado de containerboard do Canadá em 2025, tornando-os o maior segmento. Sua posição se baseia em papelão ondulado de exportação para uso intensivo, embalagens de alimentos para cadeia de frio e formatos de envio industrial onde a resistência da camada externa é crítica. As exportações canadenses de liner kraft não revestido para os Estados Unidos atingiram USD 298 milhões em 2024, indicando que as gramaturas de alto desempenho continuaram a desfrutar de demanda estável nos mercados de conversão transfronteiriços. Os testliners ocuparam uma ampla posição intermediária entre as gramaturas virgens premium e os formatos com maior teor reciclado, especialmente em bens de consumo, embalagens prontas para varejo e papelão ondulado para serviços de alimentação.

Os flutings estão previstos para se expandir a um CAGR de 5,7% até 2031, tornando-os o segmento de tipo de crescimento mais rápido no mercado de containerboard do Canadá. O aligeramiento está aumentando a proporção de fluting em cada projeto de papelão ondulado para reduzir o uso de fibra sem sacrificar a resistência da caixa. A otimização de caixas para comércio eletrônico também sustenta uma demanda mais rápida por fluting, pois os formatos de encomendas no tamanho certo dependem de construções eficientes de parede simples e face simples que necessitam de forte desempenho do miolo. O relatório de sustentabilidade de 2025 da Domtar afirmou que suas escolhas de capital incluirão cada vez mais critérios de P&D voltados para sustentabilidade até 2026, apontando para um investimento mais formal no desenvolvimento de gramaturas em vez de uma lógica de produção exclusivamente voltada para commodities. Essa mudança confere ao fluting um papel de longo prazo mais forte no mercado de containerboard do Canadá, à medida que os conversores buscam gramagens base mais baixas com desempenho estável de esmagamento plano.

Por Usuário Final: Alimentos e Bebidas Ancoraram a Demanda Enquanto o Uso Industrial Cresceu Mais Rapidamente

Alimentos e bebidas responderam por 44,7% do mercado de containerboard canadense em 2025, tornando-o o maior segmento de usuário final por uma margem clara. O principal suporte veio da grande base de processamento de alimentos do Canadá, da agricultura orientada para exportação e do uso generalizado de formatos de exposição em papelão ondulado prontos para varejo nos canais de mercearia. A Agriculture and Agri-Food Canada informou que o processamento de alimentos e bebidas gerou 18,2% do total das vendas manufatureiras, o que ajuda a explicar por que esse segmento fornece uma base de volume duradoura. Os requisitos de segurança alimentar e rastreabilidade também mantêm o kraftliner de fibra virgem importante nas embalagens de carne, hortifrúti, laticínios e outras remessas regulamentadas.

O uso industrial está projetado para crescer a um CAGR de 5,3% de 2026 a 2031, tornando-o o bloco de demanda de crescimento mais rápido no mercado de containerboard do Canadá. O crescimento está vinculado às embalagens de fabricação para peças automotivas, máquinas, eletrônicos, materiais de construção e remessas vinculadas a recursos, todos os quais necessitam de proteção durável em papelão ondulado. À medida que as cadeias de suprimentos se aproximam dos mercados finais canadenses, algumas eficiências de embalagem vinculadas a formatos de paletes no exterior tornam-se menos relevantes, potencialmente aumentando o uso de papelão ondulado por unidade enviada. Os bens de consumo continuam sendo outro grande canal por meio da distribuição varejista e do atendimento de comércio eletrônico, enquanto a saúde e o envio especializado acrescentam volumes menores, mas crescentes.

Análise Geográfica

Ontário e Quebec juntos responderam por cerca de 75% da produção de papelão ondulado, situando o centro da participação do mercado de containerboard do Canadá nos principais corredores manufatureiros e de consumo do país. Ontário se beneficia da densa atividade industrial em torno da Grande Toronto e Hamilton, onde a indústria automotiva, eletrônica e de processamento de alimentos cria demanda constante por produtos de papelão ondulado. Ontário também concluiu sua transição de RPE do Blue Box em 1º de janeiro de 2026, e a Circular Materials informou que o sistema agora atende a 383 municípios e 12 comunidades de Primeiras Nações, apoiado por novas instalações em Cambridge e Greater Napanee. Essas instalações podem processar cerca de 30% do volume do blue box de Ontário e separar a fibra de papelão ondulado, melhorando o acesso local a matéria-prima para fábricas de reciclagem. Essa base local de fibra reduz a exposição às oscilações do OCC impulsionadas pela exportação e sustenta um ambiente operacional mais estável dentro do mercado de containerboard do Canadá.

Quebec continua sendo o outro grande centro de produção porque combina uma forte infraestrutura de fábricas com custos de energia hidrelétrica mais baixos do que muitas outras províncias. O congestionamento no porto e nas ferrovias de Vancouver acrescentou outra restrição em 2025, com relatórios de metragem em doca mostrando mais de 185.000 pés de contêineres ferroviários de importação em Centerm e Deltaport e alguns contêineres ociosos por mais de 7 dias.[3]Vancouver Fraser Port Authority, "Relatórios Diários de Metragem Ferroviária de Importação em Doca," Vancouver Fraser Port Authority, portvancouver.com A fábrica de Trois-Rivières da Kruger e as instalações da Cascades em Kingsey Falls, Lachute e outros locais conferem à província uma ampla base operacional em gramaturas recicladas e virgens. A Colúmbia Britânica continua sendo crítica para a origem da fibra e a produção de gramaturas de exportação, mas as condições de fornecimento se apertaram à medida que as reduções nas serrarias diminuíram a disponibilidade de cavacos e elevaram os custos de fibra.

O Canadá Atlântico e as províncias das Pradarias desempenham papéis diferentes na estrutura do tamanho do mercado de containerboard do Canadá. Espera-se que o projeto eleve a capacidade anual de celulose kraft de 335.000 toneladas para 575.000 toneladas e torne a fábrica autossuficiente em energia com até 145 MW. As províncias das Pradarias são mais importantes como centros de demanda, pois as exportações agrícolas, o processamento de alimentos e a atividade de recursos geram demanda por papelão ondulado sem corresponder à concentração local de fábricas. Espera-se que o sistema de RPE de Alberta entre na Fase 2 em outubro de 2026, o que deverá ampliar a coleta de fibra recuperada e melhorar gradualmente a disponibilidade de OCC em uma região que dependia há muito de fluxos de fornecimento vindos do oeste.

Cenário Competitivo

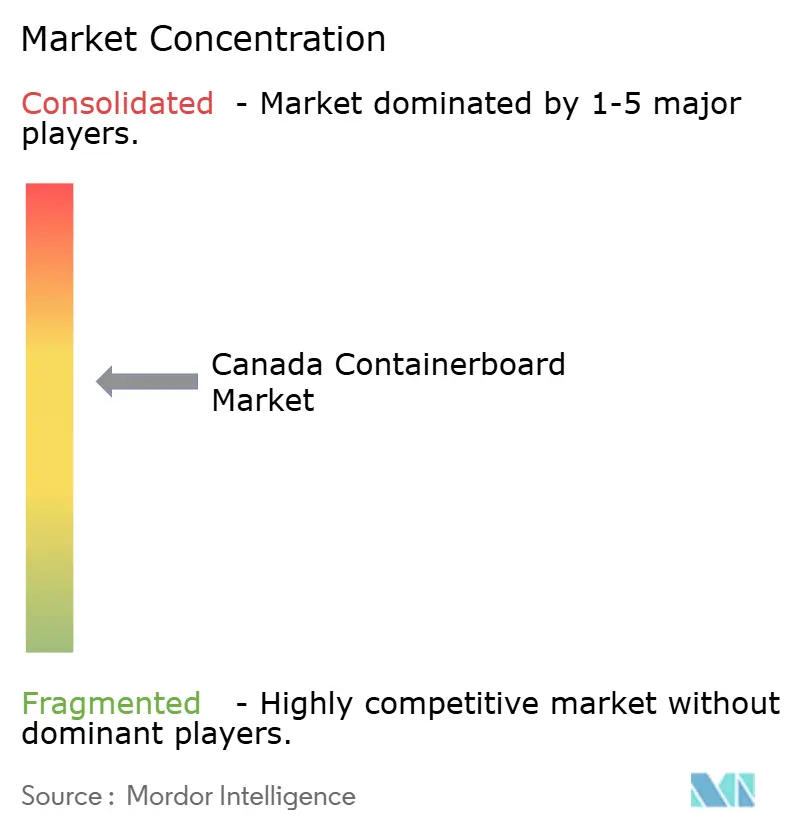

O mercado de containerboard do Canadá é moderadamente concentrado no nível das fábricas, pois um pequeno grupo de produtores verticalmente integrados controla a maior parte da capacidade doméstica, enquanto a conversão e a fabricação de caixas permanecem muito mais fragmentadas. Cascades, Kruger e Irving Pulp and Paper juntas formam o núcleo do fornecimento doméstico de fábricas, mas os conversores de papelão ondulado e os fabricantes regionais de caixas incluem um campo mais amplo de operadores em Ontário, Quebec e no Canadá Atlântico. Essa divisão significa que o poder de precificação é mais forte a montante do que a jusante, especialmente quando as condições de oferta se apertam após fechamentos de fábricas ou interrupções no transporte. A estrutura resultante confere ao mercado de containerboard do Canadá uma base de produção concentrada sem produzir o tipo de condições de quase monopólio observadas em categorias de materiais mais consolidadas. Isso também significa que os conversores têm menos margem para absorver movimentos de custo quando as fábricas se tornam mais disciplinadas em relação à precificação e ao uso de ativos.

A Cascades tem se concentrado na simplificação do portfólio e na recuperação do balanço patrimonial, em vez de uma ampla adição de capacidade. No início de 2026, a empresa concordou em vender sua instalação de embalagens de papelão ondulado em Richmond, Colúmbia Britânica, para a Crown Paper Group por CAD 65,5 milhões (USD 48,0 milhões) e afirmou que os recursos apoiariam a redução da dívida.[4]Cascades Inc., "Cascades Divulga Resultados do Quarto Trimestre e do Ano Completo de 2025," Cascades Inc., newswire.ca A empresa também firmou uma parceria estratégica de longo prazo com a Solifor em 1º de abril de 2026 para otimizar ativos florestais no Quebec e melhorar a economia do fornecimento de fibra. A Kruger seguiu um caminho diferente por meio da contínua implantação de capital, incluindo o hub de reciclagem de Trois-Rivières e um investimento de CAD 333 milhões (USD 243,8 milhões) apoiado pelo governo vinculado ao seu projeto de diversificação Wayagamack em maio de 2026. Esses movimentos mostram que o mercado de containerboard do Canadá está sendo moldado por uma maior disciplina de ativos em uma extremidade e por reinvestimento direcionado na outra.

A tecnologia e as credenciais de sustentabilidade também estão se tornando pontos de concorrência cada vez mais visíveis no mercado de containerboard do Canadá. O sistema de captura de carbono Wayagamack da Kruger, operacional a partir de 2026, é o primeiro na fabricação de papel norte-americana a capturar CO2 para reutilização no processo de produção. A New Forest Mill da Atlantic Packaging informou em abril de 2026 que havia atingido cerca de 85% de eficiência geral dos equipamentos e utilizou um digestor anaeróbico para converter subprodutos de águas residuais em metano para reutilização de energia no local. O Projeto NextGen da Irving acrescenta outro exemplo estratégico porque combina a expansão da produção com a autossuficiência em energia renovável, o que pode fortalecer a resiliência operacional de longo prazo.

Líderes do Setor de Containerboard do Canadá

Mondi plc

Cascades Inc.

Kruger Inc.

Smurfit Westrock plc

Canadian Kraft Paper, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O Governo do Canadá anunciou um investimento de CAD 35 milhões (USD 25,6 milhões) do Fundo de Resposta Estratégica na Fábrica Wayagamack da Kruger Inc. em Trois-Rivières, Quebec, apoiando a primeira linha de produção de material de papel sem plástico, sem produtos químicos e biodegradável para produtos de limpeza acabados na América do Norte.

- Abril de 2026: A Cascades Inc. firmou uma parceria estratégica de longo prazo com a Solifor em 1º de abril de 2026 para otimizar seus ativos florestais no Quebec, fortalecendo sua base de fornecimento de fibra como parte dos esforços contínuos para melhorar a estrutura de custos operacionais e reduzir a exposição à volatilidade da fibra no mercado spot.

- Fevereiro de 2026: A Kruger Energy iniciou a construção do parque eólico Saint-Paul-de-Montminy no Quebec como parte de seu plano de expandir a capacidade agregada de energia renovável de 650 MW para 993 MW até 2028, reduzindo ainda mais a intensidade de carbono de suas operações de fabricação de containerboard.

- Outubro de 2025: A Kruger Inc. anunciou um investimento de CAD 16 milhões (USD 11,7 milhões) em uma nova instalação de reciclagem de 1 milhão de pés quadrados em Trois-Rivières, Quebec, para consolidar suas operações de coleta e armazenamento de OCC.

Escopo do Relatório do Mercado de Containerboard do Canadá

O escopo do relatório inclui uma análise do mercado de containerboard do Canadá, abrangendo produção, consumo e comércio. O containerboard é o papelão utilizado principalmente para a fabricação de caixas de papelão ondulado e materiais de embalagem. O estudo examina as tendências do mercado, os principais impulsionadores, desafios e oportunidades dentro do setor, fornecendo insights sobre a cadeia de suprimentos, o cenário competitivo e o crescimento previsto durante o período de estudo.

O Relatório do Mercado de Containerboard do Canadá é Segmentado por Material (Fibras Virgens e Fibras Recicladas), Tipo de Produto (Kraftliners, Testliners e Flutings) e Usuário Final (Alimentos e Bebidas, Bens de Consumo, Industrial e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fibras Virgens |

| Fibras Recicladas |

| Kraftliners |

| Testliners |

| Flutings |

| Alimentos e Bebidas |

| Bens de Consumo |

| Industrial |

| Outros Usuários Finais |

| Por Material | Fibras Virgens |

| Fibras Recicladas | |

| Por Tipo de Produto | Kraftliners |

| Testliners | |

| Flutings | |

| Por Usuário Final | Alimentos e Bebidas |

| Bens de Consumo | |

| Industrial | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do setor de containerboard do Canadá?

O tamanho do mercado de containerboard do Canadá foi de USD 2,5 bilhões em 2025 e está estimado em USD 2,7 bilhões em 2026. Está previsto para atingir USD 3,4 bilhões até 2031 a um CAGR de 4,81%.

Qual segmento de material lidera a demanda no Canadá?

As fibras virgens lideraram com 62,5% de participação em 2025, pois o kraftliner de exportação e os formatos industriais de papelão ondulado ainda requerem maior resistência ao estouro e ao esmagamento de borda.

Qual tipo de produto está crescendo mais rapidamente nas embalagens de papelão ondulado no Canadá?

Os flutings estão projetados para crescer a um CAGR de 5,7% até 2031. O aligeramiento e a otimização de caixas para o comércio eletrônico estão aumentando a participação do fluting em projetos de papelão ondulado no tamanho certo.

Por que alimentos e bebidas continuam sendo a maior categoria de usuário final?

Alimentos e bebidas detinham 44,7% de participação em 2025, pois o setor de processamento de alimentos do Canadá é grande, orientado para exportação e dependente de embalagens de papelão ondulado prontas para transporte e prontas para varejo.

Como os sistemas de RPE estão mudando o fornecimento de fibra recuperada no Canadá?

O modelo de responsabilidade total do produtor de Ontário em 2026 e as altas taxas de coleta do Quebec estão tornando o fornecimento doméstico de OCC maior e mais previsível. Isso reduz a exposição a mercados spot voláteis e sensíveis à exportação.

Quais são os principais riscos que os produtores enfrentam nos próximos anos?

Os principais riscos são a volatilidade dos custos de fibra e energia, a substituição por contêineres plásticos reutilizáveis e formatos flexíveis, e a interrupção logística nos corredores ferroviários e portuários, especialmente na Colúmbia Britânica e no centro do Canadá.

Página atualizada pela última vez em: