Tamanho e Participação do Mercado de ATV e UTV da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

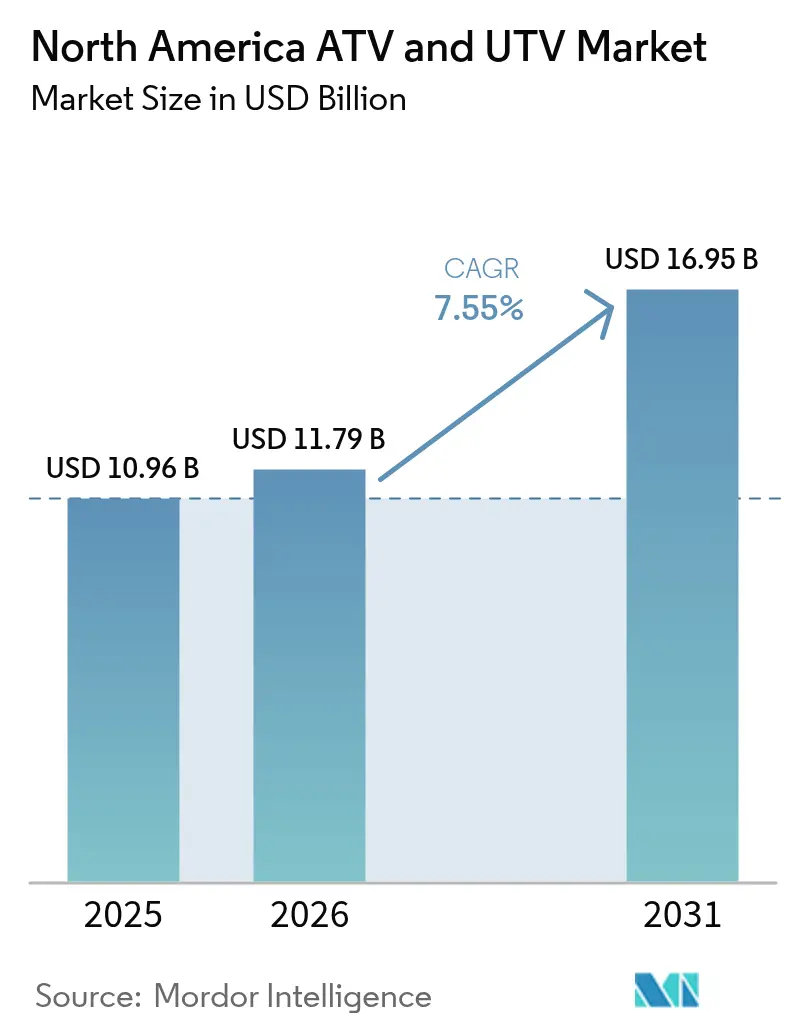

| Tamanho do mercado no ano base (2025) | 10.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

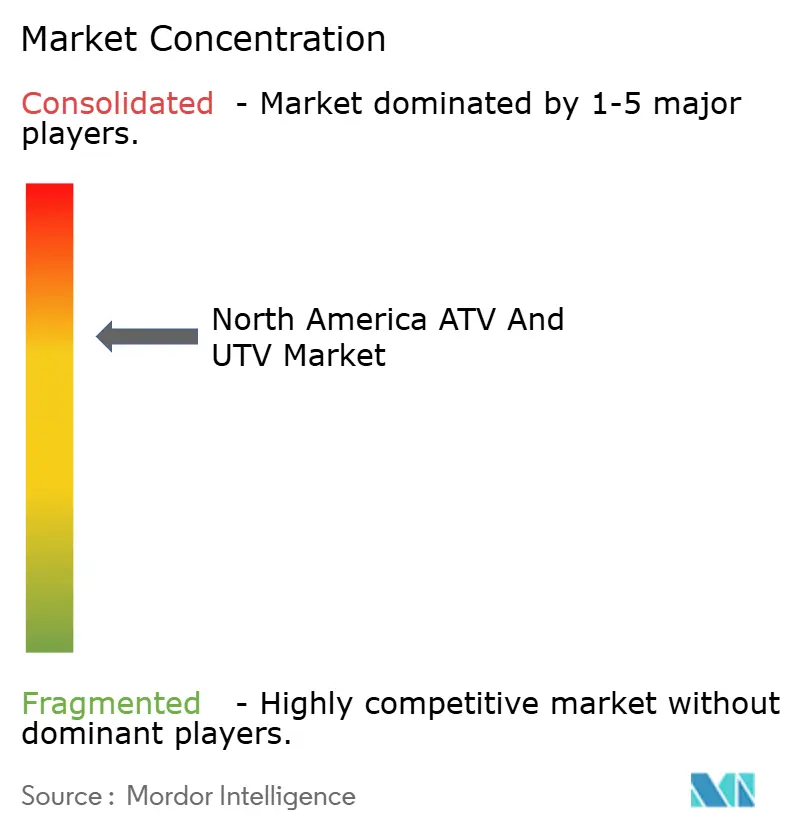

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ATV e UTV da América do Norte por Mordor Intelligence

O tamanho do mercado de ATV e UTV da América do Norte em 2026 é estimado em USD 11,79 bilhões, crescendo a partir do valor de 2025 de USD 10,96 bilhões, com projeções para 2031 mostrando USD 16,95 bilhões, crescendo a uma CAGR de 7,55% no período de 2026-2031. A demanda robusta está enraizada na expansão de trilhas recreativas, na adoção da agricultura de precisão e nas aquisições militares contínuas, enquanto os roteiros de design dos fabricantes de equipamento original enfatizam drivetrains eletrificados e sistemas de segurança controlados digitalmente. O crescimento persistente dos veículos utilitários de terreno (UTVs) protege a estabilidade da receita, pois essas plataformas agora integram telemática instalada de fábrica, chicotes elétricos prontos para uso autônomo e soluções modulares de carga que reduzem o custo total de propriedade para fazendas e agências públicas. Os veículos elétricos side-by-side ganham força em zonas de turismo sensíveis ao ruído e áreas de conservação. No entanto, os motores a gasolina continuam dominantes entre os segmentos sensíveis ao preço devido ao seu menor custo inicial e à infraestrutura de abastecimento estabelecida. A intensidade competitiva aumentou após a Textron desinvestir a Arctic Cat e a Polaris enfrentar queda no varejo no terceiro trimestre de 2024, impulsionando atualizações agressivas de modelos, programas de incentivo a revendedores e localização de cadeias de fornecimento de componentes.

Principais Conclusões do Relatório

- Por tipo de veículo, os veículos utilitários de terreno capturaram 71,18% da participação no mercado de ATV e UTV da América do Norte em 2025 e avançam a uma CAGR de 7,66% até 2031.

- Por propulsão, as plataformas a gasolina responderam por 62,67% do tamanho do mercado de ATV e UTV da América do Norte em 2025, enquanto os modelos elétricos registraram a CAGR mais rápida de 7,62% até 2031.

- Por uso final, recreação e esportes retiveram 72,85% do tamanho do mercado de ATV e UTV da América do Norte em 2025, enquanto a demanda militar e governamental cresce a uma CAGR de 7,6%.

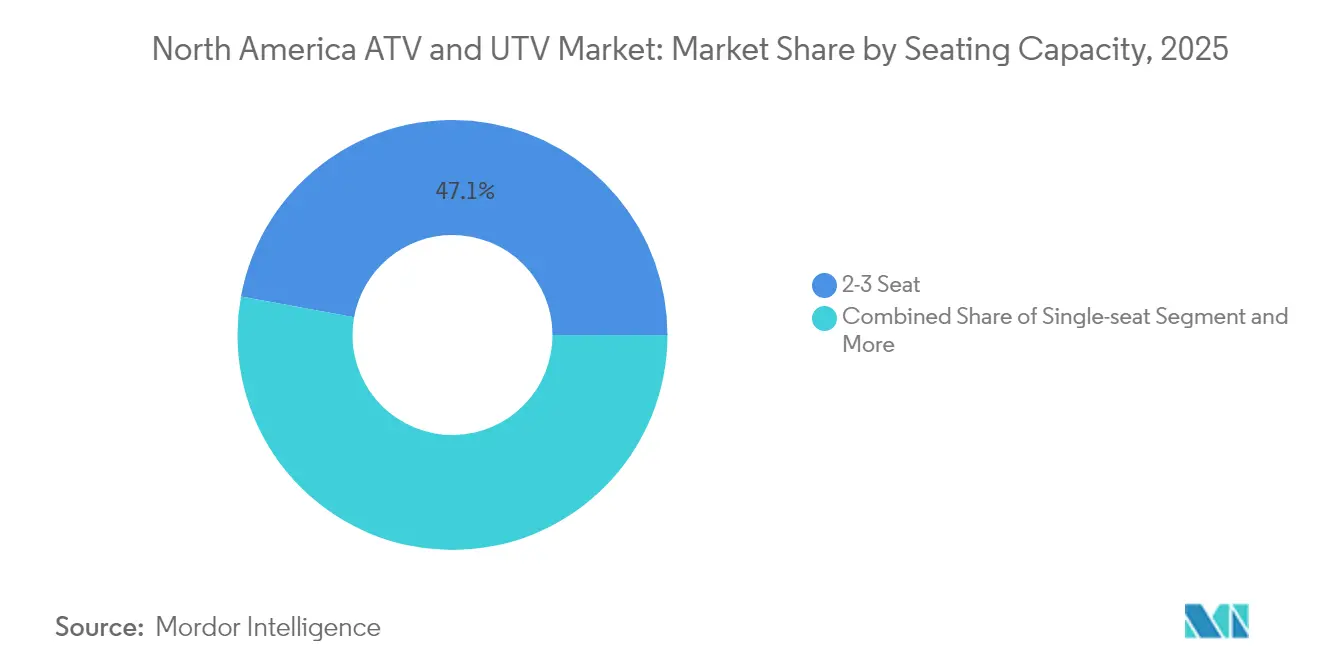

- Por capacidade de assentos, os modelos com dois a três assentos detiveram 47,14% do tamanho do mercado de ATV e UTV da América do Norte em 2025, embora os layouts com quatro a seis assentos estejam se expandindo a uma CAGR de 7,58%.

- Por configuração de tração, a tração nas quatro rodas reteve 60,72% do tamanho do mercado de ATV e UTV da América do Norte em 2025, e os sistemas inteligentes de tração nas quatro rodas estão acelerando a uma CAGR de 7,67%.

- Por país, os Estados Unidos lideraram com 90,87% do tamanho do mercado de ATV e UTV da América do Norte em 2025, enquanto o México deve registrar a CAGR mais alta de 7,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Percepções do Mercado de ATV e UTV da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento das Necessidades de Mecanização Agrícola | +1.8% | Centro-Oeste dos EUA, Pradarias Canadenses, Regiões Agrícolas do México | Longo prazo (≥ 4 anos) |

| Aumento das Atividades Recreativas e de Motoresportes | +1.2% | América do Norte, com maiores ganhos nos EUA e no Canadá | Médio prazo (2-4 anos) |

| Demanda por SxS Elétrico Silencioso | +1.1% | Áreas de conservação dos EUA, regiões selvagens do Canadá | Médio prazo (2-4 anos) |

| Avanços Tecnológicos | +0.9% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Programas de Incentivo ao Turismo em Trilhas | +0.8% | Estados do Oeste dos EUA, províncias canadenses, zonas de turismo do México | Curto prazo (≤ 2 anos) |

| Conectividade de Frota Habilitada por Banda Larga Rural | +0.7% | Áreas rurais dos EUA, expandindo-se para o Canadá e o México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Necessidades de Mecanização Agrícola

Acessórios de monitoramento de lavoura baseados em aprendizado de máquina montados em UTVs entregam ganhos de produtividade de 15-20% combinando imageamento multiespectral e análise de visão por inteligência artificial que identificam deficiências nutricionais em tempo real[1]"Ensaios de Monitoramento de Lavoura com Inteligência Artificial," Departamento de Agricultura dos Estados Unidos, usda.gov. Os agricultores citam a durabilidade como seu principal critério de compra, pressionando os fabricantes de equipamento original a reforçar as caçambas de carga para suportar cargas de fardos de feno de 450 kg. Kits de orientação de precisão com precisão GPS de submetro agora são fornecidos como opções instaladas pelo revendedor, automatizando a pulverização e a amostragem de solo em campos irregulares. Os aprimoramentos de segurança permanecem críticos porque a agricultura responde por três quintos das mortes relacionadas ao trabalho com ATV, impulsionando sistemas de detecção de capotamento que cortam a energia do motor em 200 ms após a ativação do sensor. Protótipos autônomos em fase de testes piloto em Iowa operam no modo de seguimento atrás de colheitadeiras, reduzindo os custos de mão de obra contratada durante o pico da colheita. Tais inovações posicionam os UTVs como ativos essenciais de campo, em vez de compras discricionárias, sustentando a demanda de longo prazo para o mercado de ATV e UTV da América do Norte.

Aumento das Atividades Recreativas e de Motoresportes

A quilometragem de trilhas para ATV financiada por órgãos de turismo estaduais continua se expandindo, exemplificada pelo Conector de Trilhas Regionais da Pensilvânia, que agora liga 1.200 milhas de rotas de uso misto a centros de hospedagem locais. As frotas de aluguel relatam lucros anuais superiores a USD 85.000, à medida que os operadores de passeios guiados combinam aluguel de equipamentos, licenças de trilhas e equipamentos de segurança em pacotes de fim de semana. A atualização da legislação de Wisconsin que permite ATVs e UTVs em estradas municipais designadas fortalece o turismo de entrada e saída a cavalo, elevando a receita de hospitalidade rural. Os fabricantes de equipamento original patrocinam festivais como o Paiute Trail Jamboree de Utah em 2025 para apresentar novos modelos e coletar dados de desempenho em tempo real por meio de telemática. Como resultado, o mercado de ATV e UTV da América do Norte captura uma parcela significativa da demanda global de ATV, sustentando vendas contínuas de peças de reposição e vestuário.

Demanda por SxS Elétrico Silencioso em Áreas de Conservação e Caça

As agências de vida selvagem de Michigan implantam o Game Changer da HuntVe — um UTV elétrico com capacidade de carga de 1.200 lb e alcance de 25 milhas — para acessar zonas de restauração de habitat onde o ruído do motor perturba os pássaros em período de nidificação[2]"Piloto de Veículo Elétrico para Áreas de Vida Selvagem," Departamento de Recursos Naturais de Michigan, michigan.gov . ONGs de conservação alugam plataformas similares para a remoção de espécies invasoras, citando zero emissões no escapamento e compactação mínima do solo como benefícios fundamentais. Guias relatam maior satisfação dos clientes em safáris silenciosos ao amanhecer porque os animais selvagens permanecem menos assustados, aumentando as taxas de sucesso fotográfico. Os fabricantes de equipamento original respondem com painéis de camuflagem, modos de rastreamento em baixa velocidade e tomadas de energia auxiliar de 3 kW que alimentam conjuntos de holofotes ou sensores de pesquisa sem deixar o motor em marcha lenta. Os administradores de terras públicas ao longo do Planalto do Colorado agora estipulam limites de decibéis abaixo de 70 dBA, direcionando efetivamente as aquisições para veículos elétricos. Essa confluência de regulamentação ecológica e preferência do usuário eleva unidades elétricas de preço premium, ampliando os pools de valor dentro do mercado de ATV e UTV da América do Norte.

Avanços Tecnológicos em Suspensão e Segurança

Os amortecedores eletrônicos Fox Live-Valve adaptam a compressão em 20 ms, limitando a rolagem da carroceria em estradas florestais esburacadas e minimizando a fadiga do operador durante turnos de oito horas[3]"Documento Técnico sobre Tecnologia Live-Valve," Fox Factory Holding Corp., ridefox.com . O pacote Smart-Shox da Can-Am combina dados de unidade de medição inercial com a posição do acelerador para manter o contato do pneu com o solo, melhorando as distâncias de frenagem em cascalho solto em mais de um décimo. A Polaris incorpora uma arquitetura de firmware over-the-air que envia atualizações de controle de tração por módulos 4G LTE, mantendo os veículos em conformidade com os padrões ANSI/SVIA 1-2023 em evolução. Os drivetrains elétricos a bateria, como o RANGER XP Kinetic, integram frenagem regenerativa que entrega 140 hp de pico, ao mesmo tempo que permite o controle de um pedal para operadores com experiência limitada. Os integradores militares adaptam sistemas de prevenção de colisões baseados em lidar nas mesmas plataformas, ilustrando a transferência tecnológica civil-defesa que acelera os ciclos de adoção de recursos para o mercado de ATV e UTV da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Compra e Manutenção | -1.5% | Global, com maior impacto em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimento de Lítio | -1.2% | Global, afetando as taxas de adoção de veículos elétricos | Longo prazo (≥ 4 anos) |

| Endurecimento das Regulamentações de Emissões e Ruído | -0.8% | Califórnia, estados do nordeste dos EUA, expandindo-se para o nível federal | Médio prazo (2-4 anos) |

| Litígios de Responsabilidade de Proprietários de Terras | -0.6% | Áreas rurais dos EUA, províncias canadenses com acesso recreativo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Compra e Manutenção

As etiquetas de preço dos UTVs premium agora ultrapassam USD 30.000, com o Polaris RANGER XP Kinetic 2025 atingindo USD 37.499 em configuração totalmente equipada. Para os proprietários de frotas comerciais, os altos custos de seguro e o estoque de peças imobilizam capital de giro, pois os módulos de transmissão, suspensão e bateria continuam específicos de cada marca. Os modelos elétricos prometem custos operacionais mais de um quinto menores ao longo de cinco anos, mas a capacidade limitada de manutenção das concessionárias prolonga o tempo de inatividade quando componentes de alta tensão falham. Surgem complexidades de financiamento para pequenas fazendas que gerenciam fluxos de caixa sazonais; os credores frequentemente exigem entrada de 20% e garantias além do veículo. A pressão sobre os preços atrasa os ciclos de substituição, amortecendo as vendas de unidades no curto prazo, apesar dos sólidos fundamentos de longo prazo para o mercado de ATV e UTV da América do Norte.

Volatilidade da Cadeia de Suprimento de Lítio

As previsões de referência mostram que a demanda por lítio crescerá cinco vezes até 2030, mas os Estados Unidos atualmente refinam menos de 5% do material de grau de bateria. Os preços spot superaram USD 21/kg no início de 2025, inflacionando os custos dos pacotes de bateria em 18% e corroendo as margens dos fabricantes de equipamento original em ATVs elétricos de entrada. As novas regras de conteúdo da Lei de Redução da Inflação estipulam quatro quintos de minerais críticos de origem norte-americana até 2027, forçando os fabricantes a negociar acordos de compra de longo prazo com mineradoras júnior no Nevada e em Quebec. As lacunas de oferta e demanda arriscam o estrangulamento da produção; um déficit projetado de 46% pode restringir 50.000 unidades de veículos elétricos planejadas para 2027, afetando predominantemente os segmentos de crescimento do mercado de ATV e UTV da América do Norte. Em resposta, empresas como a BRP estão financiando projetos-piloto de reciclagem em circuito fechado para recuperar cobalto e níquel de pacotes de bateria devolvidos em garantia, amortecendo a exposição à volatilidade da cadeia de suprimento upstream.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Versatilidade do UTV Sustenta a Liderança

Os veículos utilitários de terreno comandaram 71,18% da participação no mercado de ATV e UTV da América do Norte em 2025 e crescem a uma CAGR de 7,66%, sublinhando seu apelo multiuso em construção, resposta a emergências e turismo em áreas remotas. Essa dominância reforça as vantagens de escala para fornecedores de revestimentos de caçamba de carga, fechamentos de cabine e kits de elevação hidráulica. O tamanho do mercado de ATV e UTV da América do Norte alocado a configurações de UTV multipropósito está pronto para crescer exponencialmente até 2031, apoiado por telemática instalada pelo revendedor que padroniza o monitoramento de frota para municípios. Modelos de UTV orientados ao esporte, como o Wolverine RMAX4 1000 da Yamaha, ajudam os fabricantes a defender nichos de alta margem enquanto exibem tecnologia de suspensão transferível para versões focadas no trabalho.

Os veículos todo-terreno mantêm relevância de nicho onde a agilidade de piloto único, menor peso em freio e larguras de trilha mais estreitas são importantes, particularmente em sistemas de trilhas que exigem veículos com menos de 50 polegadas. Os roteiros dos fabricantes de equipamento original revelam seis novas variantes de ATV para 2025, integrando aceleradores ride-by-wire, radar de ponto cego e guinchos instalados de fábrica para proteger a participação contra os UTVs em rápido avanço. O alinhamento regulatório dos padrões de capotamento de ATV com os protocolos de proteção de ocupantes de UTV poderia obscurecer os limites históricos de categorias, com modelos futuros compartilhando componentes de chassi e eletrônica de potência. Consequentemente, a modularidade de plataforma está prestes a reduzir os ciclos de desenvolvimento, sustentando o ritmo de inovação enquanto modera a inflação de materiais em todo o mercado de ATV e UTV da América do Norte.

Por Tipo de Propulsão/Combustível: A Eletrificação Acelera

Os motores a gasolina detiveram 62,67% da participação no mercado de ATV e UTV da América do Norte em 2025. No entanto, os drivetrains eletrificados avançam a uma CAGR de 7,62%, refletindo o endurecimento dos limites de emissão e a preferência do usuário por operação silenciosa. A expansão da Honda na Carolina do Norte reserva capacidade de montagem de pacotes de bateria e veículos finais, sinalizando adoção mainstream. O tamanho do mercado de ATV e UTV da América do Norte atribuível a unidades elétricas está projetado para crescer drasticamente até 2031, pressupondo queda nos preços dos pacotes de bateria. Enquanto isso, o diesel permanece restrito a aplicações pesadas de fazenda e silvicultura, onde o transporte de alta torque supera as restrições de densidade de energia.

Conceitos híbridos de autonomia estendida, como o Switchback da HuntVe, ilustram arquiteturas de transição: um pacote de lítio de 72 V fornece 40 km de alcance silencioso antes que um motor a gasolina de 708 cc entre em ação. Os legisladores na Califórnia já exigem limites de emissão off-road equivalentes ao estágio V, acelerando a eletrificação da frota entre agências públicas. No entanto, a penetração elétrica no mercado de massa aguarda a construção de infraestrutura de carregadores de nível 2 de 240 V em trilhas e propriedades agrícolas, um requisito agora enfrentado por programas cooperativos de concessionárias de energia elétrica e revendedores nos estados do Meio-Oeste. Até que tais atualizações da rede se concretizem, a gasolina manterá sua participação majoritária em volumes de unidades dentro do mercado de ATV e UTV da América do Norte.

Por Setor de Uso Final: A Defesa Impulsiona o Crescimento Futuro

A recreação e os esportes contribuíram com 72,85% da participação no mercado de ATV e UTV da América do Norte em 2025, refletindo o apetite do consumidor por aventura ao ar livre em uma rede de mais de 100.000 milhas de trilhas permitidas. Os orçamentos de aquisição de defesa entregam a CAGR mais rápida de 7,6% até 2031, à medida que as forças armadas adaptam chassi comerciais prontos para uso para missões táticas autônomas. A Polaris Government & Defense acumulou mais de meio bilhão em contratos com os EUA desde 2003, e o mais recente contrato de veículo de entrega indefinida cobre peças de reposição, treinamento e suporte ao ciclo de vida.

A agricultura e a silvicultura representam uma curva de adoção estável, onde os módulos autônomos de pulverização localizada reduzem os gastos com herbicidas em um quarto. O crescimento é ainda mais impulsionado pela expansão da banda larga rural, permitindo análise de frota baseada em nuvem, uma pedra angular das cooperativas de equipamentos de múltiplos agricultores. As empresas industriais e de construção respondem por menos de 5% da demanda atual, mas implantam UTVs com conversões de caixa basculante e kits de supressão de incêndio em locais de mineração remotos. As agências de busca e resgate utilizam decks traseiros prontos para maca e mastros de câmera térmica, transformando o mercado de ATV e UTV da América do Norte em um elemento essencial da infraestrutura de segurança pública.

Por Capacidade de Assentos: O Transporte de Equipes Assume o Centro das Atenções

Os veículos com dois a três assentos representam 47,14% da participação no mercado de ATV e UTV da América do Norte em 2025, equilibrando dimensões compactas com transporte adequado de equipe para reparo de cercas, verificações de irrigação e turismo em pequenos grupos. Os fabricantes de equipamento original oferecem assentos traseiros de remoção rápida de fábrica que se convertem em plataformas planas estendidas em cinco minutos, melhorando a utilização dos ativos. As plataformas de assento único retêm posição em circuitos de corrida esportiva e pulverização de pomar de precisão, onde fileiras estreitas exigem larguras inferiores a 1,2 m. O design de segurança evolui em conjunto; as construções de múltiplos passageiros agora apresentam cintos de três pontos pré-tensionados e apoios de mão de altura ajustável, elevando a qualidade percebida enquanto impulsionam os preços médios de venda no mercado de ATV e UTV da América do Norte.

Os formatos com quatro a seis assentos se expandiram a uma CAGR de 7,58% em 2025-2026, à medida que famílias e equipes de trabalho preferem viagens compartilhadas à operação individual. Lançamentos de modelos como o Kawasaki RIDGE Crew XR HVAC Limited 2025 exibem cabines para 5 passageiros com climatização de nível automotivo, potência de 116 hp e capacidade de reboque de 2.500 lb, conectando as expectativas de estilo de vida e utilidade. Para os guias de caça, os assentos em múltiplas fileiras aumentam a capacidade de passageiros por guia, elevando a densidade de receita por licença de trilha.

Por Tipo de Tração: Os Drivetrains Inteligentes Ganham Participação

A tração nas quatro rodas manteve 60,72% da participação no mercado de ATV e UTV da América do Norte em 2025, graças à sua confiabilidade comprovada e ao menor custo em relação aos sistemas totalmente ativos. No entanto, as plataformas de tração nas quatro rodas (AWD) que integram diferenciais controlados eletronicamente estão prontas para crescer a uma CAGR de 7,67%, impulsionadas pela demanda de pilotos iniciantes que valorizam a tração direta em detrimento do engate manual de bloqueio. O Smart-Lok da Can-Am permite o equilíbrio automático de torque com base no acelerador, ângulo de direção e entradas giroscópicas, possibilitando escalada em rochas com confiança sem intervenção do motorista.

Os seletores de modo de terreno sincronizam o mapeamento do motor, o ABS e o amortecimento da suspensão, reduzindo as barreiras técnicas para operadores comerciais com alta rotatividade sazonal de funcionários. A tração em duas rodas permanece relevante em planícies agrícolas planas, onde o preço de compra supera a complexidade do terreno, mas sua participação diminui constantemente. A mudança para drivetrains inteligentes se alinha com estruturas autônomas, pois os conjuntos de sensores compartilhados facilitam o centramento de faixa e a geofencing, integrando ainda mais a captura de valor de software no mercado de ATV e UTV da América do Norte.

Análise Geográfica

Os Estados Unidos dominaram a receita de 2025 com 90,87% da participação no mercado de ATV e UTV da América do Norte em 2025, impulsionados por milhões de acres de sistemas de trilhas gerenciados, robusto investimento militar e redes de concessionárias abrangendo 2.300 pontos de venda. No entanto, os volumes de unidades estagnaram em 2024, quando a Polaris reportou uma contração no varejo, sinalizando maturidade nos subsegmentos de recreação principais. Os reguladores federais intensificaram a supervisão após um aumento de mais de um quinto nas mortes infantis. Os novos mandatos ANSI/SVIA 1-2023, em vigor a partir de janeiro de 2025, exigem chaves de limitação de velocidade para jovens, zonas de deformação da coluna de direção e avisos obrigatórios de capotamento. Os fabricantes de equipamento original reagiram canalizando mais recursos para acabamentos premium e receita baseada em serviços, incluindo análise de dados por assinatura que prevê eventos de manutenção com 85% de precisão.

O Canadá contribui com crescimento modesto, mas constante, com províncias como a Colúmbia Britânica e Alberta expandindo as trilhas para ATV em um décimo de 2023 a 2025 para capitalizar o turismo de aventura. As fazendas das pradarias integram UTVs à telemática de frotas mistas ao lado de tratores e colheitadeiras, possibilitando a otimização de rotas entre ativos que reduz o consumo de diesel em 7%. As regulamentações de segurança harmonizadas facilitam a homologação transfronteiriça de veículos, permitindo que os revendedores dos EUA próximos à fronteira atendam proprietários canadenses e vice-versa, melhorando os valores residuais e sustentando as taxas de financiamento.

O México é a geografia de crescimento mais rápido, a uma CAGR de 7,74%, e recebe novos investimentos industriais que reformulam as cadeias de suprimento continentais. A planta de Kawasaki em Nuevo León tem como alvo 30.000 unidades anuais, complementadas pelas instalações de Can-Am em Juárez, que produzem motores Rotax para linhas de montagem regionais. A demanda doméstica cresce com o aumento da renda disponível e subsídios governamentais que promovem a agricultura mecanizada em Sinaloa e Jalisco. A secretaria de turismo do México também financia o desenvolvimento de ecoparques que alugam UTVs para excursões guiadas em dunas e selva, criando uma justificativa dupla doméstica e de exportação para a capacidade dos fabricantes de equipamento original. A logística transfronteiriça se beneficia das isenções tarifárias do USMCA sobre veículos acabados que atendem aos limites de conteúdo regional, garantindo que o mercado de ATV e UTV da América do Norte mantenha a resiliência de produção contra perturbações no frete global.

Cenário Competitivo

O setor exibe características oligopolísticas, com Polaris, BRP (Can-Am), Honda, Yamaha e Kawasaki controlando coletivamente a maior parte da participação de mercado. A Polaris apoia-se em seu portfólio de contratos de defesa e no Pro XD Kinetic elétrico a bateria para sustentar as margens após a queda no varejo do terceiro trimestre de 2024. A BRP aproveita a integração vertical com os drivetrains Rotax para manter a estabilidade de suprimento em meio à escassez de semicondutores. A consolidação da Honda na Carolina do Norte cria um hub exclusivo de ATV norte-americano que reduz os custos de frete em 8%. O futuro Teryx H2 2026 da Kawasaki introduz recursos de desempenho superalimentados derivados do seu legado em motocicletas de rua, sinalizando o contínuo aproveitamento de plataformas entre linhas de produtos.

Os movimentos estratégicos em 2025 incluem a aquisição da Arctic Cat por um consórcio liderado pela Argo, visando uma revitalização da marca focada em modelos recreativos de transição neve-terra. A Kandi Technologies escala a montagem de kits semidesmontados nos Estados Unidos, no Texas, para evitar tarifas de importação e conquistar nichos elétricos de baixo custo. As alianças tecnológicas proliferam: a Overland AI faz parceria com a Polaris para adaptar sistemas de percepção por lidar em chassi Sportsman para missões autônomas de limpeza de rotas, enquanto a Fox Factory colabora com a Yamaha para incorporar algoritmos de amortecimento preditivo que aproveitam a telemetria registrada na nuvem.

As prioridades da cadeia de suprimento centram-se na localização de células de bateria, moldagem de painéis compostos e redundância de semicondutores. Os fabricantes de equipamento original protegem o risco geopolítico com fornecimento dual de controladores de motor de fornecedores dos EUA e de Taiwan. Os revendedores diversificam as fontes de renda por meio de diagnósticos por assinatura e pacotes de garantia estendida que capturam valor pós-venda à medida que o crescimento das vendas de unidades se modera. Coletivamente, esses vetores estratégicos reforçam a diferenciação competitiva enquanto elevam os custos de troca para gerentes de frota que participam do mercado de ATV e UTV da América do Norte.

Líderes do Setor de ATV e UTV da América do Norte

American Honda Motor Co. Inc.

Yamaha Motor Co. Ltd

Arctic Cat Inc.

Polaris Industries Inc.

BRP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kawasaki apresentou o Teryx H2 2026, com amortecedores bypass FOX 3.0 Live Valve com curso dianteiro de 23,2 polegadas e traseiro de 24,0 polegadas, visando o segmento premium de UTV para múltiplos passageiros.

- Julho de 2025: A Polaris celebrou o 40º aniversário dos ATVs Polaris lançando sua família de modelos 2026 para as linhas recreativa e utilitária, introduzindo chassi aprimorados compatíveis com bateria.

- Abril de 2025: A Argo e um grupo de investimento concluíram a aquisição da Arctic Cat da Textron, sinalizando um renovado foco na inovação específica da marca e no engajamento com revendedores.

Escopo do Relatório do Mercado de ATV e UTV da América do Norte

Os ATVs (veículos todo-terreno) são usados principalmente para atividades recreativas. Eles são projetados para um único piloto. Os UTVs (veículos utilitários de tarefa) incluem controle semelhante ao de um automóvel side-by-side, juntamente com volantes de direção. Os UTVs são usados para transportar pequenas cargas de frete em terrenos acidentados.

O mercado de ATV e UTV da América do Norte é segmentado por tipo de veículo, tipo de aplicação, tipo de combustível e país. Por tipo de veículo, o mercado é segmentado em ATVs esportivos e veículos utilitários de terreno (UTVs). Por tipo de aplicação, o mercado é segmentado em esportes, agricultura e outras aplicações. Por tipo de combustível, o mercado é segmentado em movidos a gasolina e movidos a energia elétrica. Por país, o mercado é segmentado nos Estados Unidos, Canadá e Resto da América do Norte. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Veículos Todo-Terreno (ATVs) | ATVs Esportivos |

| ATVs Utilitários/de Trabalho | |

| Veículos Utilitários de Terreno (UTVs/Side-by-Sides) | UTVs Esportivos |

| UTVs Multipropósito |

| Gasolina |

| Diesel |

| Elétrico |

| Híbrido |

| Recreação e Esportes |

| Agricultura e Silvicultura |

| Industrial e Construção |

| Militar e Governo |

| Serviços de Busca, Resgate e Emergência |

| Assento Único |

| 2 – 3 Assentos |

| 4 – 6 Assentos |

| Tração em 2 Rodas |

| Tração em 4 Rodas |

| Tração nas Quatro Rodas (AWD) |

| Estados Unidos |

| Canadá |

| Resto da América do Norte |

| Por Tipo de Veículo | Veículos Todo-Terreno (ATVs) | ATVs Esportivos |

| ATVs Utilitários/de Trabalho | ||

| Veículos Utilitários de Terreno (UTVs/Side-by-Sides) | UTVs Esportivos | |

| UTVs Multipropósito | ||

| Por Tipo de Propulsão/Combustível | Gasolina | |

| Diesel | ||

| Elétrico | ||

| Por Setor de Uso Final | Híbrido | |

| Recreação e Esportes | ||

| Agricultura e Silvicultura | ||

| Industrial e Construção | ||

| Militar e Governo | ||

| Serviços de Busca, Resgate e Emergência | ||

| Por Capacidade de Assentos | Assento Único | |

| 2 – 3 Assentos | ||

| 4 – 6 Assentos | ||

| Por Tipo de Tração | Tração em 2 Rodas | |

| Tração em 4 Rodas | ||

| Tração nas Quatro Rodas (AWD) | ||

| Por País | Estados Unidos | |

| Canadá | ||

| Resto da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ATV e UTV da América do Norte e sua CAGR projetada até 2031?

O segmento é avaliado em USD 11,79 bilhões em 2026 e tem previsão de expansão para USD 16,95 bilhões até 2031 em uma trajetória de CAGR de 7,55%.

Qual tipo de veículo detém a maior participação nas vendas de ATV e UTV da América do Norte em 2025?

Os veículos utilitários de terreno lideraram com 71,18% da receita de 2025, refletindo sua versatilidade em aplicações recreativas, agrícolas e do setor público.

Com que velocidade espera-se que os volumes de ATV e UTV elétricos cresçam na América do Norte?

As unidades eletrificadas representam a categoria de propulsão de crescimento mais rápido, avançando a uma CAGR de 7,62% até 2031, à medida que a adoção se amplia em segmentos sensíveis ao ruído e de frota.

Qual segmento de uso final mostra o maior impulso de crescimento neste espaço?

As aquisições militares e governamentais crescem a uma CAGR de 7,6%, impulsionadas por iniciativas de mobilidade autônoma e requisitos de operação silenciosa.

Por que o México é visto como o motor de crescimento regional para esses veículos?

Novas plantas de fabricantes de equipamento original e a crescente demanda doméstica sustentam um crescimento de CAGR de 7,74%, o mais alto entre os países norte-americanos, enquanto aproveitam as vantagens comerciais do USMCA.

Quem são os principais fabricantes que dominam as remessas de ATV e UTV da América do Norte?

Polaris, BRP (Can-Am), Honda, Yamaha e Kawasaki respondem coletivamente por uma parcela significativa da receita regional, sublinhando um cenário oligopolístico.

Página atualizada pela última vez em: