Tamanho e Participação do Mercado de Pasteurização Não Térmica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

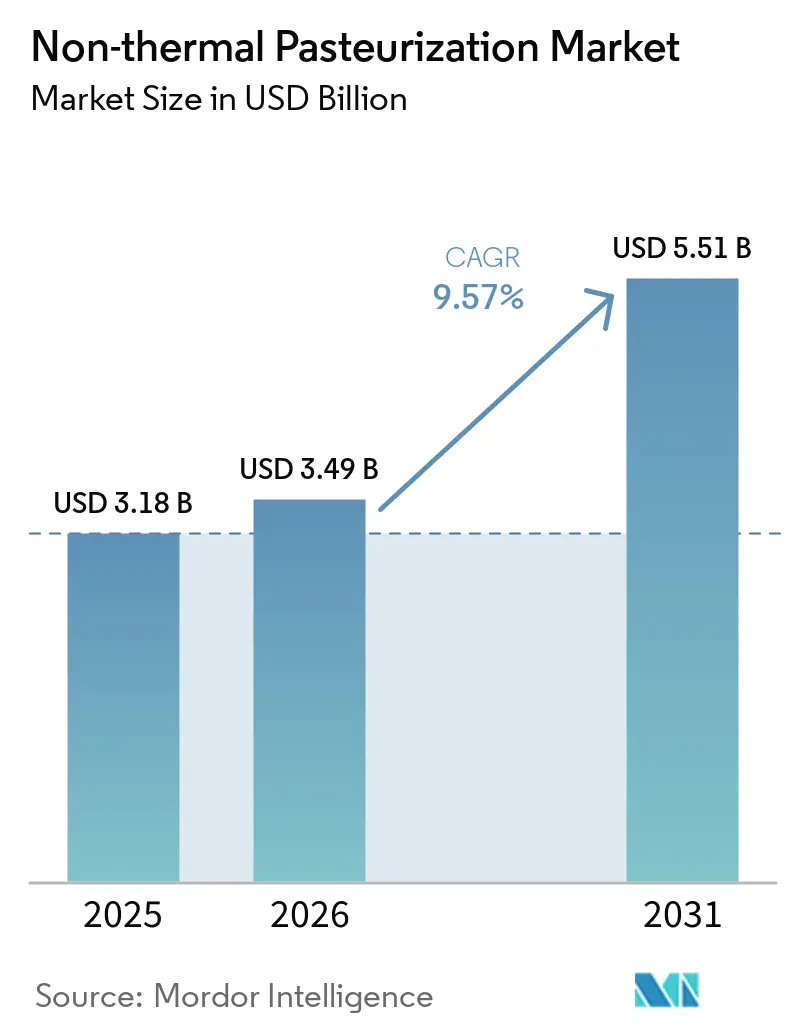

| Tamanho do Mercado (2026) | 3.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Pasteurização Não Térmica por Mordor Intelligence

O tamanho do mercado de pasteurização não térmica foi avaliado em 3,18 bilhões de USD em 2025 e estima-se que cresça de 3,49 bilhões de USD em 2026 para atingir 5,51 bilhões de USD até 2031, a um CAGR de 9,57% durante o período de previsão (2026-2031). O mercado de pasteurização não térmica abrange equipamentos, serviços de processamento por contrato e operações de tolling para HPP, PEF, MVH, processamento ultrassônico e irradiação, atendendo a fabricantes de alimentos e bebidas, produtores farmacêuticos e empresas de nutracêuticos. A demanda no mercado de pasteurização não térmica está sendo moldada pela transição para produtos com rótulo limpo e minimamente processados, pois muitas categorias premium não toleram mais a perda de qualidade associada ao tratamento térmico. O HPP permaneceu como a tecnologia líder no mercado de pasteurização não térmica em 2025, impulsionado por seu papel consolidado nas práticas de segurança alimentar dos EUA, onde o reconhecimento pela FDA e pelo USDA-FSIS facilitou a adoção comercial em sucos, frutos do mar e aplicações de carnes prontas para consumo. A América do Norte liderou o mercado de pasteurização não térmica por possuir a base instalada de HPP mais madura e o acesso mais amplo a serviços de tolling, enquanto a Ásia-Pacífico está posicionada para crescer mais rapidamente à medida que a China formaliza padrões de equipamentos e requisitos em nível de produto para o processamento HPP. O mercado de pasteurização não térmica também está ganhando suporte com expectativas mais rígidas de controle de patógenos, maior uso de modelos de tolling e de Equipamento como Serviço, e crescente interesse de fabricantes farmacêuticos e de nutracêuticos que necessitam de controle microbiano sem danos térmicos a compostos sensíveis.

Principais Conclusões do Relatório

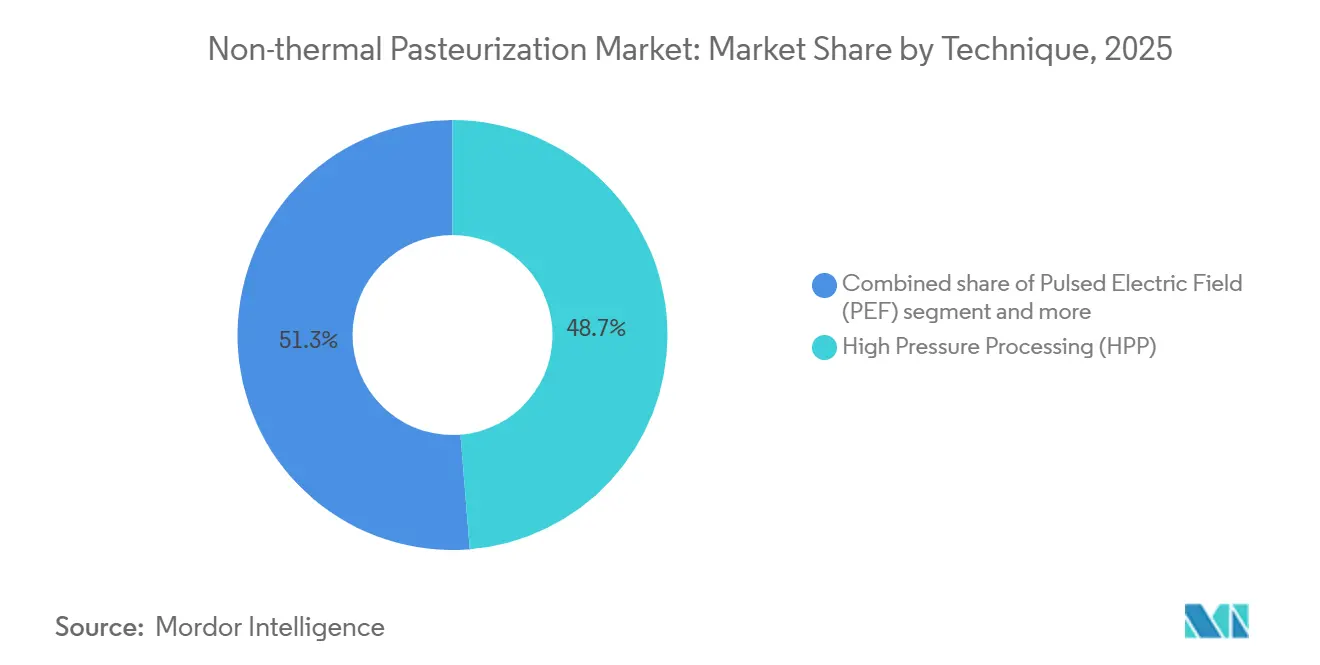

- Por técnica, o Processamento por Alta Pressão (HPP) reteve 48,73% de participação em 2025, enquanto o Campo Elétrico Pulsado (PEF) tem previsão de expansão a um CAGR de 10,67% até 2031.

- Por forma, o líquido liderou o mercado de pasteurização não térmica com uma participação de 62,56% em 2025, enquanto o semissólido deve registrar o CAGR mais rápido de 10,37% durante 2026-2031.

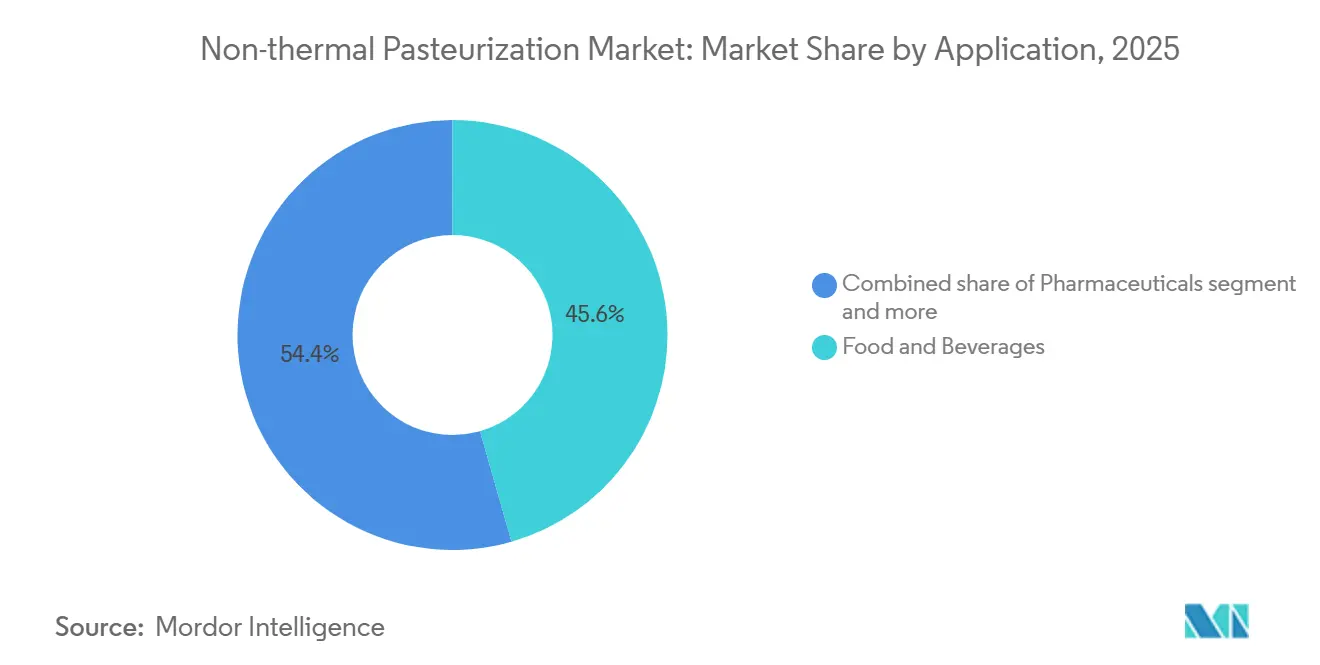

- Por aplicação, alimentos e bebidas detiveram 45,58% da receita de 2025, mas os farmacêuticos devem crescer mais rapidamente a 10,86% até 2031.

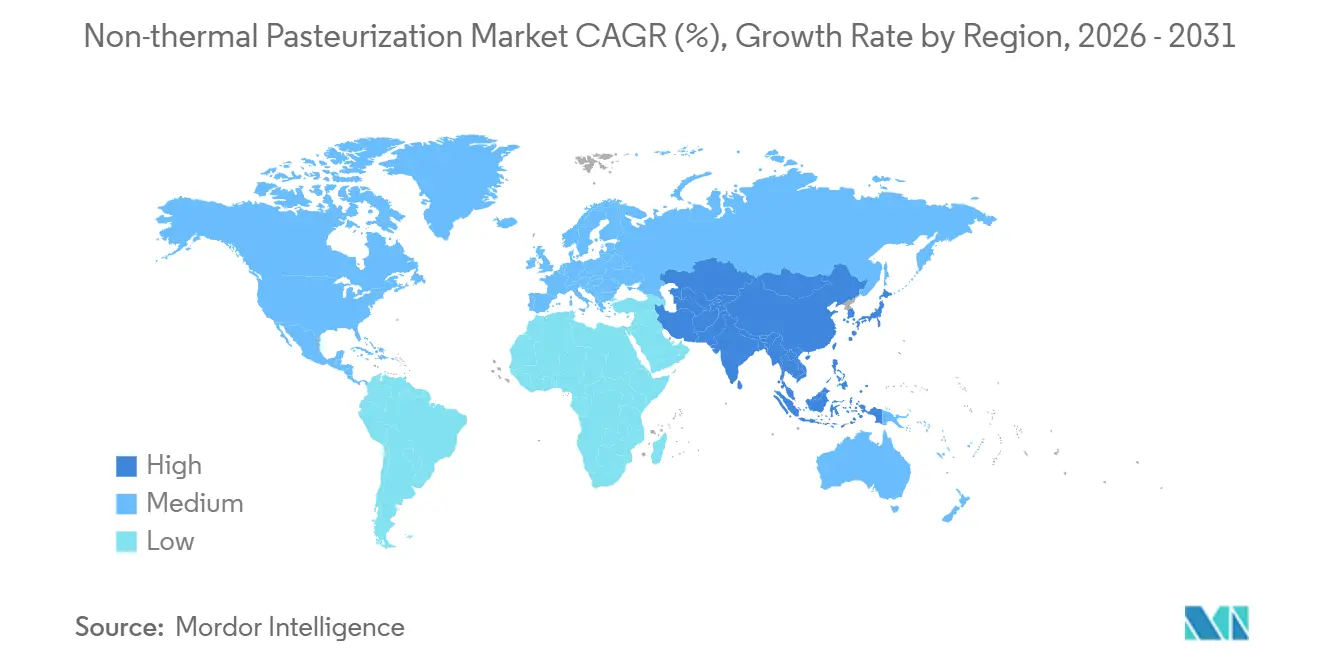

- Por geografia, a América do Norte representou a maior participação do mercado de pasteurização não térmica, com 32,36% em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento ao CAGR mais rápido de 11,38% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pasteurização Não Térmica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Alimentos com Rótulo Limpo e Minimamente Processados | +2.1% | Global, liderado pela América do Norte e Europa Ocidental, com crescente demanda nos centros urbanos da APAC | Médio prazo (2-4 anos) |

| Extensão da Vida Útil Sem Danos Térmicos | +1.8% | Global, mais forte nos mercados de expansão da cadeia de frio da APAC e nos corredores de exportação da América do Sul | Longo prazo (≥ 4 anos) |

| Conformidade com Segurança Alimentar e Pressão de Controle de Patógenos | +1.6% | América do Norte e Europa, com formalização regulatória emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Formatos de Bebidas Premium em Cadeia de Frio | +1.2% | América do Norte, Europa Ocidental e Leste Asiático | Médio prazo (2-4 anos) |

| Modelos de Equipamento como Serviço Reduzindo Barreiras de Adoção | +0.9% | América do Norte como núcleo, expandindo para Europa, Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Uso Crescente de HPP no Processamento de Carnes e Frutos do Mar | +1.0% | América do Norte, América do Sul e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alimentos com rótulo limpo e minimamente processados

A pressão dos consumidores por transparência nos ingredientes está atuando como um vento favorável estrutural para o mercado de pasteurização não térmica de uma forma que a economia tradicional de segurança alimentar por si só não consegue explicar. Uma pesquisa de 2025 realizada pelo Conselho Internacional de Informação Alimentar (IFIC) constatou que a parcela de consumidores norte-americanos que definem "alimento saudável" como "minimamente ou sem processamento" aumentou de 20% em 2022 para 28% em 2025, com "ingredientes artificiais ou conservantes limitados ou ausentes" subindo de 18% para 25% no mesmo período[1]Fonte: Penn State Extension, "Tendências Alimentares 2026," Penn State Extension, extension.psu.edu. Essa mudança tem consequências comerciais diretas: produtos processados por HPP e PEF comandam prêmios de preço no varejo que compensam o prêmio de custo de processamento, melhorando a economia unitária em escala. O insight crítico, mas subestimado, aqui é que a demanda por rótulo limpo não é uma tendência homogênea do consumidor; ela está sendo reforçada por compradores institucionais, incluindo operadores de serviços de alimentação e varejistas, que estão impondo especificações de fornecedores com rótulo limpo, criando uma demanda B2B que alcança mais profundamente a cadeia de suprimentos do que as pesquisas de consumidores sugerem. A tecnologia de pasteurização baseada em UV da Lyras A/S, que economiza de 60% a 90% em energia e de 60% a 80% em água em comparação com a pasteurização térmica, foi adotada pela Novozymes, líder global em enzimas industriais, precisamente porque seu perfil de processamento limpo e não térmico se alinha com as declarações de sustentabilidade corporativa. O efeito cascata é visível na produção de pesquisas sobre PEF, onde as publicações em periódicos revisados por pares que examinam a capacidade do PEF de produzir leites e bebidas de origem vegetal sem conservantes quase dobraram entre 2019 e 2025.

Extensão da vida útil sem danos térmicos

A extensão da vida útil por meio do processamento não térmico oferece uma proposta de valor materialmente diferente da preservação convencional, pois elimina o compromisso entre segurança alimentar e qualidade sensorial. O HPP aplicado a pressões de 400-600 MPa inativa patógenos vegetativos sem desencadear a reação de Maillard ou degradar enzimas e vitaminas sensíveis ao calor, permitindo a produção de produtos com vida útil de 3 a 6 vezes mais longa do que os equivalentes não tratados, mantendo um perfil semelhante ao fresco. A implicação estratégica é que a pasteurização não térmica efetivamente expande o mercado endereçável geograficamente para bens perecíveis premium, fechando a lacuna logística que anteriormente tornava a distribuição de longa distância ou exportação de produtos frescos economicamente inviável. A Avure Technologies da JBT Marel publicou resultados de pesquisa em fevereiro de 2025 confirmando que o processamento HPP preserva compostos bioativos, incluindo vitaminas e fitonutrientes sensíveis ao calor, em níveis significativamente mais altos do que os alcançados com tratamento térmico em múltiplas categorias de produtos. Para compradores do varejo e de serviços de alimentação que operam em ciclos de reabastecimento just-in-time, a vida útil estendida sem aditivos é um benefício direto de gestão de estoque que reduz o desperdício de alimentos e o risco de baixas contábeis. O efeito comercial secundário, menos comentado, é que a extensão da vida útil por HPP permite que os fabricantes entrem em mercados de cadeia de frio na APAC e na América do Sul que carecem da densidade de infraestrutura necessária para uma rotatividade rápida de estoque.

Conformidade com segurança alimentar e pressão de controle de patógenos

O endurecimento da fiscalização regulatória está se mostrando o impulsionador de ação mais rápida para a adoção de HPP no setor de carnes e aves prontas para consumo da América do Norte. Em dezembro de 2024, o USDA-FSIS anunciou que, a partir de janeiro de 2025, expandiria seus protocolos de teste de Listeria para incluir todas as espécies de Listeria, não apenas L. monocytogenes, em produtos prontos para consumo, superfícies de contato com alimentos e amostras ambientais[2]Fonte: Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos EUA, "FSIS Anuncia Medidas Mais Rigorosas para Proteger o Público da Listeria Monocytogenes," USDA FSIS, fsis.usda.gov. Crucialmente, a agência anunciou simultaneamente Avaliações de Segurança Alimentar priorizadas para instalações que dependem exclusivamente de medidas de saneamento para controlar a Listeria, criando um incentivo regulatório direto para implementar um tratamento pós-letalidade validado, como o HPP, que se qualifica sob a Alternativa 1 ou Alternativa 2 da Regra de Listeria (9 CFR Parte 430). Essa mudança de fiscalização altera materialmente o cálculo de risco para processadores de carnes prontas para consumo: o custo de uma Avaliação de Segurança Alimentar iniciada pelo FSIS e a exposição de conformidade associada agora se comparam desfavoravelmente ao custo de adoção do HPP, especialmente quando os serviços de tolling eliminam o requisito de investimento de capital. O impacto regulatório decorrente da revisão do surto de Listeria da Boar's Head, que levou o Comitê Consultivo Nacional sobre Critérios Microbiológicos para Alimentos (NACMCF) a começar a examinar a política existente sobre Listeria com recomendações esperadas para 2026, indica que o rigor regulatório provavelmente se intensificará em vez de diminuir. Para fornecedores de equipamentos e operadores de tolling de HPP, esse ciclo de fiscalização funciona efetivamente como um estímulo à demanda gerado pelo governo e com prazo determinado.

Expansão de formatos de bebidas premium em cadeia de frio

O segmento de bebidas premium — sucos prensados a frio, shots funcionais, leites de origem vegetal e bebidas fermentadas similares ao kombuchá — tornou-se a maior fonte individual de novas instalações de equipamentos HPP globalmente, representando 37% das instalações de máquinas da Hiperbaric em 2025 por setor. Isso não é simplesmente crescimento de volume; representa uma transformação em nível de categoria na forma como os fabricantes de bebidas posicionam o processamento não térmico como um atributo de marca, em vez de meramente uma intervenção de segurança alimentar. O Cold Pressure Council, o organismo de padronização do setor convocado pela PMMI, Associação para Tecnologias de Embalagem e Processamento, formalizou a marca "High Pressure Certified" como a principal reivindicação de terceiros voltada ao consumidor do setor, com marcas membros implantando-a nos mercados da América do Norte, Europa, América do Sul e Ásia. Produtores de bebidas na Coreia do Sul, Singapura, Japão e Austrália estão entre os adotantes de crescimento mais rápido, aproveitando o HPP para atender simultaneamente aos requisitos de rótulo limpo dos mercados doméstico e de exportação. Um desenvolvimento menos visível, mas comercialmente significativo, é que grandes redes de serviços de alimentação estão começando a especificar HPP para sucos prensados frescos e ingredientes de molhos premium como parte dos requisitos de segurança alimentar da cadeia de suprimentos, convertendo o que anteriormente era um padrão de demanda do setor varejista em um requisito de compras institucional. A tensão emergente entre o posicionamento de bebidas processadas por HPP e a proibição da FDA de rotular sucos pasteurizados por HPP como "frescos" nos Estados Unidos permanece um ponto cego regulatório não resolvido que restringe as opções de marketing para operadores norte-americanos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital para Instalações de HPP e PEF | -1.5% | Global; mais aguda em mercados emergentes (APAC, Oriente Médio e África, América do Sul) e entre pequenos e médios fabricantes de alimentos | Longo prazo (≥ 4 anos) |

| Complexidade de Validação, Embalagem e Integração de Linha | -0.9% | Global; particularmente desafiador para pequenos produtores na APAC e América do Sul sem capacidade interna de ciência de alimentos | Médio prazo (2-4 anos) |

| Incerteza Regulatória para Irradiação e Rotulagem Transfronteiriça | -0.6% | UE (Regulamento de Novos Alimentos UE 2015/2283), Sudeste Asiático, Oriente Médio | Médio prazo (2-4 anos) |

| Preocupações com Altos Custos de Energia e Manutenção | -0.8% | Global; mais impactante para operações de alto rendimento sem programação de lotes otimizada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta intensidade de capital para instalações de HPP e PEF

As barreiras de capital representam a restrição estrutural mais persistente à expansão do mercado de pasteurização não térmica, particularmente em geografias de renda média e mercados emergentes onde o acesso ao financiamento de equipamentos é limitado. Sistemas HPP e PEF em escala industrial implicam altos custos de aquisição, criando um obstáculo de financiamento significativo para pequenos e médios fabricantes de alimentos que não possuem volume de processamento suficiente para justificar a propriedade de equipamentos dedicados. O desafio é agravado pela necessidade de materiais de embalagem flexíveis à pressão, que devem suportar aproximadamente 15% de redução de volume durante a pressurização e, portanto, incorrem em custos de aquisição e reformulação além da aquisição de equipamentos. O modelo de Equipamento como Serviço e a expansão da rede de tolling estão parcialmente abordando essa restrição na América do Norte, onde a rede global de tolling da Hiperbaric, que inclui instalações recém-estabelecidas na Carolina do Norte e na Pensilvânia a partir de 2025, fornece acesso ao HPP por libra ou por lote sem compromisso de investimento de capital. No entanto, na APAC, América do Sul e Oriente Médio e África, a densidade da infraestrutura de tolling permanece baixa, o que significa que os fabricantes nessas regiões devem absorver o custo total de capital dos equipamentos ou abrir mão completamente da adoção do HPP. A adoção do PEF especificamente enfrenta uma barreira composta: ao contrário do HPP, que possui um mercado de equipamentos maduro com redes de serviço estabelecidas, os sistemas PEF requerem maior expertise técnica para operar e validar, limitando o grupo de operadores qualificados.

Incerteza regulatória para irradiação e rotulagem transfronteiriça

A irradiação e certas técnicas não térmicas emergentes enfrentam um cenário regulatório global fragmentado e às vezes contraditório que atrasa a implantação comercial e mina a confiança dos investidores. Na União Europeia, produtos HPP derivados de alimentos de origem animal requerem autorização pré-mercado sob o Regulamento de Novos Alimentos (UE) 2015/2283, com avaliação de segurança pela Autoridade Europeia para a Segurança dos Alimentos (EFSA); um parecer da EFSA de 2022 apoiou o histórico de segurança do HPP enquanto levantava preocupações específicas sobre sua aplicação como alternativa à pasteurização térmica do leite cru, ilustrando o apetite de risco matizado dos reguladores da UE[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Novos Alimentos," EFSA, efsa.europa.eu. Para a irradiação, a disparidade é mais acentuada: a Comissão do Codex Alimentarius aprovou amplamente a irradiação de alimentos, mas as implementações nacionais variam, com a UE exigindo rotulagem específica de alimentos irradiados e vários mercados asiáticos mantendo restrições às importações de produtos irradiados que efetivamente fecham canais de exportação para produtores norte-americanos e sul-americanos que utilizam a irradiação como tratamento fitossanitário ou de redução microbiana. Os padrões de rotulagem transfronteiriça para produtos processados por HPP também permanecem não harmonizados; o que constitui alegações de marketing HPP permissíveis nos EUA (onde a rotulagem de "pressão a frio" é ativamente promovida pelo Cold Pressure Council) difere dos requisitos da UE, forçando os exportadores a manter versões paralelas de rótulos. O custo de conformidade para gerenciar variantes de rótulos multijurisdicionais e os prazos de autorização de novos alimentos favorece estruturalmente grandes operadores multinacionais em detrimento dos menores produtores regionais que o modelo de tolling do HPP foi projetado para atender.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Técnica/Tecnologia: HPP Domina, PEF Cruza o Limiar Industrial

O HPP deteve 48,73% da participação do mercado de pasteurização não térmica em 2025, mantendo uma liderança clara sobre todas as outras técnicas. Sua liderança decorre de um longo histórico comercial, clara aceitação em segurança alimentar e ampla adequação em bebidas, carnes prontas para consumo, frutos do mar, molhos e alimentos refrigerados premium. O PEF é a técnica de crescimento mais rápido, com um CAGR projetado de 10,67% até 2031, indicando que o mercado de pasteurização não térmica está se expandindo além do HPP para tecnologias que podem atender a linhas de processamento contínuo de grande volume. MVH, processamento ultrassônico e irradiação compõem a participação restante, e cada um atende a casos de uso mais restritos onde aquecimento volumétrico rápido, transferência de massa aprimorada ou redução microbiana direcionada é a principal prioridade.

A categoria Outros inclui tecnologias que ainda têm menor presença comercial, mas podem ser relevantes em aplicações líquidas muito específicas dentro do mercado de pasteurização não térmica. A Lyras posicionou a raslysação como uma solução baseada em UV-C para líquidos opacos, e a empresa afirma que o sistema pode reduzir o uso de energia em 60% a 90% e o uso de água em 60% a 80% em comparação com a pasteurização térmica. Sua instalação na Mjólkursamsalan, na Islândia, mostra que alternativas de nicho podem entrar em sistemas de laticínios onde água, higiene e qualidade do produto são todos importantes. O HPP ainda tem a posição estrutural mais forte no mercado de pasteurização não térmica porque funciona após a embalagem e reduz a chance de contaminação pós-processo, o que continua sendo uma grande vantagem em alimentos refrigerados de alta segurança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Formatos Líquidos Ancorados pelo Crescimento de Bebidas, Semissólido Pronto para Superar

O líquido deteve uma participação de 62,56% no mercado de pasteurização não térmica em 2025, sustentado pela demanda por sucos, smoothies, bebidas lácteas, bebidas de origem vegetal, produtos de ovo líquido e formulações farmacêuticas líquidas. Esta forma permaneceu central para o mercado de pasteurização não térmica porque as bebidas frequentemente oferecem aos processadores os retornos mais claros em retenção de qualidade, extensão da vida útil e posicionamento de rótulo mais limpo. O semissólido é a forma de crescimento mais rápido, com um CAGR de 10,37% até 2031, impulsionado pela forte adoção em guacamole, homus, pastas premium, purês de alimentos infantis e produtos refrigerados similares onde conservantes estão sendo reduzidos ou eliminados. Os alimentos sólidos também permanecem importantes, especialmente em carnes e frutos do mar prontos para consumo, onde o HPP tem valor regulatório como tratamento pós-letalidade reconhecido que pode ser incorporado em programas de segurança alimentar baseados em HACCP.

O crescimento nos formatos semissólidos é mais amplo do que a história inicial do HPP em torno do guacamole, e isso importa para a forma futura do mercado de pasteurização não térmica. Manteigasde nozes com rótulo limpo, pastas ricas em proteínas, pastas de panificação refrigeradas e sistemas de recheio de origem vegetal estão expandindo a gama de usos onde o calor pode alterar óleos, enzimas e notas de sabor de maneiras que os fabricantes querem evitar. O interesse do consumidor em alimentos ricos em proteínas também aumentou entre 2022 e 2025, o que apoia o pipeline de produtos para pastas refrigeradas e produtos semissólidos ricos em nutrientes que se encaixam bem com a preservação não térmica. O modelo de tolling também apoia essas categorias no mercado de pasteurização não térmica porque muitas unidades de manutenção de estoque semissólidas não precisam de rendimento suficiente para justificar uma máquina dedicada, mas ainda se beneficiam da economia de processo da capacidade terceirizada.

Por Aplicação: Alimentos e Bebidas Permanece o Núcleo, Farmacêuticos Sinalizam a Fronteira Emergente

Alimentos e bebidas representaram 45,58% do mercado de pasteurização não térmica em 2025, ressaltando que esta continua sendo a área de aplicação central. A demanda abrange bebidas, produtos frescos, laticínios, molhos, pastas, refeições prontas para consumo, carnes e frutos do mar, com cada categoria usando métodos não térmicos para alcançar um equilíbrio ligeiramente diferente de segurança, vida útil e retenção de qualidade. Carnes e aves prontas para consumo agora carregam importância adicional porque expectativas mais rígidas do USDA-FSIS em relação à Listeria tornam os tratamentos pós-letalidade validados mais atraentes para processadores que anteriormente dependiam exclusivamente do saneamento. Laticínios e alternativas lácteas também sustentam o mercado de pasteurização não térmica, pois o posicionamento sem aditivos e as qualidades sensoriais semelhantes ao fresco estão se tornando cada vez mais importantes em produtos cultivados e alternativas de leite premium.

Os farmacêuticos são a aplicação de crescimento mais rápido no mercado de pasteurização não térmica, com um CAGR projetado de 10,86% até 2031. Esta parte do mercado de pasteurização não térmica é diferente do uso alimentar porque o principal valor reside no controle microbiano sem danificar biológicos, vacinas líquidas, proteínas terapêuticas, probióticos e outros ingredientes sensíveis ao calor. Os nutracêuticos seguem um padrão semelhante, pois os fabricantes querem preservar compostos bioativos em extratos botânicos, produtos com enzimas ativas e preparações funcionais de alto valor que perdem valor quando expostos ao calor. A categoria Outros também captura aplicações cosméticas e de cuidados pessoais onde a estabilidade microbiana é necessária, mas os ativos do produto são sensíveis, o que confere ao mercado de pasteurização não térmica uma base de demanda de longo prazo mais ampla do que apenas alimentos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte reteve a maior participação do mercado de pasteurização não térmica, representando 32,36% em 2025. Os Estados Unidos ancoram essa liderança por combinar a base instalada de HPP mais madura com a rede de tolling mais ampla, o que reduz as barreiras de entrada tanto para grandes marcas quanto para processadores menores no mercado de pasteurização não térmica. A adoção nos EUA também se beneficiou de um caminho regulatório mais claro, pois a FDA e o USDA-FSIS já estabeleceram o papel do HPP em aplicações de segurança alimentar relevantes para sucos, ostras e sistemas de carnes prontas para consumo. O anúncio do USDA-FSIS sobre Listeria em dezembro de 2024 adicionou mais impulso, pois os processadores que utilizam abordagens exclusivamente baseadas em saneamento agora enfrentam um ambiente de conformidade mais rigoroso a partir de janeiro de 2025. O Canadá e o México adicionam suporte regional ao mercado de pasteurização não térmica, enquanto o histórico de implantação na América Latina, começando com o Chile em 2005, mostra como setores alimentares orientados à exportação podem se tornar a primeira rota prática para a expansão comercial do HPP.

A Europa permaneceu a segunda maior geografia no mercado de pasteurização não térmica, com Alemanha, Espanha, Países Baixos e Reino Unido formando a base mais estabelecida fora da América do Norte. Um grande ponto forte regional é a infraestrutura de serviços em torno da validação de tecnologia, e o Centro de Excelência da thyssenkrupp em Quakenbrück oferece processamento por tolling, desenvolvimento de produtos, testes microbiológicos e suporte de validação que reduzem o risco de adoção para novos usuários. A Europa também tem um caminho regulatório mais cauteloso em partes do mercado de pasteurização não térmica, especialmente onde a revisão de novos alimentos afeta os prazos de comercialização para algumas aplicações de origem animal sob as regras da UE. Essa diferença atrasa alguns lançamentos de produtos, mas também pressiona os fornecedores a construir capacidades mais robustas de documentação e validação, o que beneficia operadores maiores e mais tecnicamente preparados. A América do Sul ainda é uma parte emergente do mercado de pasteurização não térmica, mas Brasil, Chile, Colômbia e Peru se destacam como os principais centros de adoção, com exportações de carnes, frutos do mar e sucos impulsionando a demanda por tecnologias que preservam a qualidade enquanto atendem às expectativas de segurança alimentar dos importadores.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de pasteurização não térmica, e o tamanho do mercado de pasteurização não térmica da Ásia-Pacífico tem projeção de expansão a um CAGR de 11,38% até 2031. A China é o ponto de inflexão mais importante da região, porque o JB/T 15299-2025 formalizou as especificações de equipamentos e a Universidade Agrícola da China apoiou um esforço de padrão de grupo mais amplo que se estende do equipamento de processamento para categorias em nível de produto, como suco NFC, suco de vegetais, bebidas de chá e líquidos de café. Índia, Japão, Coreia do Sul, Austrália, Singapura e Indonésia também estão construindo relevância no mercado de pasteurização não térmica à medida que a demanda por alimentos embalados premium aumenta e a infraestrutura de processamento de alimentos melhora. O Oriente Médio e a África permanecem em estágio inicial, mas os Emirados Árabes Unidos e a África do Sul começaram a emergir como centros iniciais onde aplicações de bebidas premium, laticínios e carnes podem apoiar a implantação de primeira onda no mercado de pasteurização não térmica.

Cenário Competitivo

O mercado de pasteurização não térmica tem um perfil de concentração que não é nem altamente concentrado nem altamente fragmentado, deixando espaço tanto para líderes globais quanto para fornecedores de tecnologia especializados. JBT Marel, Hiperbaric, thyssenkrupp, Elea Technology e Lyras são os nomes mais visíveis no mercado de pasteurização não térmica porque combinam capacidades de equipamentos com suporte de aplicação, validação ou acesso a serviços, em vez de depender exclusivamente de vendas de máquinas. A Hiperbaric construiu um dos modelos comerciais mais claros no mercado de pasteurização não térmica ao usar seu ecossistema de tolling para ampliar o acesso dos clientes e reduzir o ônus de capital para fabricantes de alimentos que não conseguem justificar a propriedade desde o início. A thyssenkrupp se destaca por meio do processamento térmico de alta pressão e por seu modelo de suporte integrado na Alemanha, onde tolling, desenvolvimento, testes e validação são oferecidos juntos em vez de como serviços separados. Isso significa que a concorrência no mercado de pasteurização não térmica depende tanto do suporte pós-instalação, validação de processos e prontidão do cliente quanto das especificações dos equipamentos.

As oportunidades de espaço em branco no mercado de pasteurização não térmica permanecem mais fortes no processamento de grau farmacêutico, infraestrutura de tolling regional fora da América do Norte e melhor monitoramento digital de processos. A Lyras é um dos desafiantes mais interessantes porque está mirando fluxos de líquidos de laticínios e fermentação com raslysação, que oferece uma proposta de valor diferente baseada em menor uso de energia e água em vez do modelo de pressão em embalagem do HPP. Sua implantação na maior empresa de laticínios da Islândia mostra que o mercado de pasteurização não térmica ainda tem espaço para iniciativas tecnológicas menores que resolvem bem problemas industriais específicos. A base de equipamentos locais da China também está se tornando mais relevante à medida que os padrões amadurecem, e os fornecedores domésticos provavelmente competirão de forma mais agressiva em preço e resposta de serviço dentro da Ásia-Pacífico. O Cold Pressure Council adiciona outra camada à concorrência no mercado de pasteurização não térmica porque sua marca de certificação ajuda os usuários de HPP a transformar a escolha do processo em uma reivindicação de mercado visível, o que indiretamente fortalece o ecossistema em torno dos fornecedores de HPP estabelecidos.

Os movimentos estratégicos no mercado de pasteurização não térmica mostram que os fornecedores estão tentando construir caminhos práticos de adoção em vez de apenas vender hardware. A Hiperbaric impulsionou o modelo de tolling para expandir o acesso dos usuários, o que permite que os processadores entrem no mercado de pasteurização não térmica sem se comprometer com a propriedade total de equipamentos na primeira etapa. A thyssenkrupp vinculou sua proposta de equipamentos a uma plataforma de serviços técnicos mais ampla, o que ajuda os clientes a passar de testes para validação regulatória e produção comercial dentro de um único sistema regional. A Lyras avançou por meio de implantação focada no tratamento de salmoura de laticínios, mostrando que o mercado de pasteurização não térmica ainda pode recompensar soluções especializadas quando elas abordam uso de água, uso de energia, controle de higiene e qualidade do produto em uma única aplicação.

Líderes do Setor de Pasteurização Não Térmica

-

JBT Marel Corporation

-

Hiperbaric S.A.

-

thyssenkrupp AG

-

Elea Technology GmbH

-

Lyras A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Elea Technology apresentou seu novo sistema compacto PEF Advantage B Micro (até 1,7 t/h) e sua plataforma de automação e controle inline PiCon baseada em inteligência artificial na SnackEx 2026 em Colônia, visando pequenos produtores de snacks que buscam processamento PEF avançado sem o espaço físico ou o investimento de sistemas industriais em escala completa.

- Fevereiro de 2026: A American Pasteurization Company (APC) instalou um novo sistema Hiperbaric 525 HPP em sua instalação em Milwaukee, Wisconsin, expandindo a capacidade de tolling para atender a uma base crescente de clientes de alimentos e bebidas com rótulo limpo.

- Janeiro de 2026: A Nordion (Canada) Inc. (uma empresa da Sotera Health), a Westinghouse Electric Company e a PSEG Nuclear LLC anunciaram marcos importantes em direção à primeira produção em escala comercial de Cobalto-60 em Reatores de Água Pressurizada dos EUA, com a Comissão Reguladora Nuclear dos EUA revisando uma Solicitação de Emenda de Licença e as partes visando a implementação em 2026.

- Novembro de 2025: A Hiperbaric anunciou uma parceria com a Sunrise Logistics, Inc., parte do The Four Seasons Family of Companies, para integrar serviços de tolling HPP com logística abrangente de cadeia de frio em uma instalação em Ephrata, Pensilvânia.

Escopo do Relatório Global do Mercado de Pasteurização Não Térmica

A pasteurização não térmica refere-se a técnicas de preservação de alimentos que utilizam métodos de processamento alternativos para eliminar microrganismos nocivos, mantendo a qualidade nutricional, sabor, textura e frescor dos produtos sem depender da pasteurização tradicional baseada em calor. O mercado de pasteurização não térmica é segmentado por técnica/tecnologia, tipo de produto, aplicação e geografia. Por técnica/tecnologia, o mercado inclui Processamento por Alta Pressão (HPP), Campo Elétrico Pulsado (PEF), Aquecimento Volumétrico por Micro-ondas (MVH), ultrassônico, irradiação e outras tecnologias. Com base no tipo de produto, o mercado abrange produtos líquidos, sólidos e semissólidos. Por aplicação, o mercado é segmentado em alimentos e bebidas, farmacêuticos, nutracêuticos e outras aplicações. O segmento de alimentos e bebidas inclui bebidas, frutas e vegetais, carnes e frutos do mar, laticínios e alternativas lácteas, refeições prontas para consumo e molhos e pastas. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Processamento por Alta Pressão (HPP) |

| Campo Elétrico Pulsado (PEF) |

| Aquecimento Volumétrico por Micro-ondas (MVH) |

| Ultrassônico |

| Irradiação |

| Outros |

| Líquido |

| Sólido |

| Semissólido |

| Alimentos e Bebidas | Bebidas |

| Frutas e Vegetais | |

| Carnes e Frutos do Mar | |

| Laticínios e Alternativas Lácteas | |

| Refeições Prontas para Consumo | |

| Molhos e Pastas | |

| Farmacêuticos | |

| Nutracêuticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Técnica / Tecnologia | Processamento por Alta Pressão (HPP) | |

| Campo Elétrico Pulsado (PEF) | ||

| Aquecimento Volumétrico por Micro-ondas (MVH) | ||

| Ultrassônico | ||

| Irradiação | ||

| Outros | ||

| Por Forma | Líquido | |

| Sólido | ||

| Semissólido | ||

| Por Aplicação | Alimentos e Bebidas | Bebidas |

| Frutas e Vegetais | ||

| Carnes e Frutos do Mar | ||

| Laticínios e Alternativas Lácteas | ||

| Refeições Prontas para Consumo | ||

| Molhos e Pastas | ||

| Farmacêuticos | ||

| Nutracêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento da pasteurização não térmica até 2031?

O crescimento está sendo sustentado pela demanda por rótulo limpo, maior vida útil sem danos térmicos, fiscalização mais rigorosa da segurança alimentar e uso crescente em farmacêuticos. O setor tem projeção de crescimento a um CAGR de 9,57% até 2031.

Qual tecnologia lidera a adoção atual?

O HPP é a técnica líder, com 48,73% de participação em 2025, porque possui a base instalada mais robusta e a aceitação comercial mais clara em aplicações de segurança alimentar.

Por que a Ásia-Pacífico está crescendo mais rápido do que outras regiões?

A Ásia-Pacífico tem previsão de expansão a um CAGR de 11,38% até 2031, impulsionada pelos padrões formais de equipamentos da China e pelo desenvolvimento mais amplo de padrões em nível de produto para o processamento HPP.

Qual área de aplicação permanece a base de receita central?

Alimentos e bebidas detiveram 45,58% de participação em 2025, tornando-se a maior área de aplicação em bebidas, carnes, frutos do mar, laticínios, molhos, pastas e alimentos prontos para consumo.

Por que as empresas farmacêuticas estão interessadas nessas tecnologias?

Os métodos não térmicos ajudam a controlar microrganismos sem danificar biológicos sensíveis ao calor, vacinas líquidas, proteínas, probióticos e outras formulações de alto valor. Os farmacêuticos são a aplicação de crescimento mais rápido, com um CAGR de 10,86% até 2031.

Página atualizada pela última vez em: