非熱殺菌市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

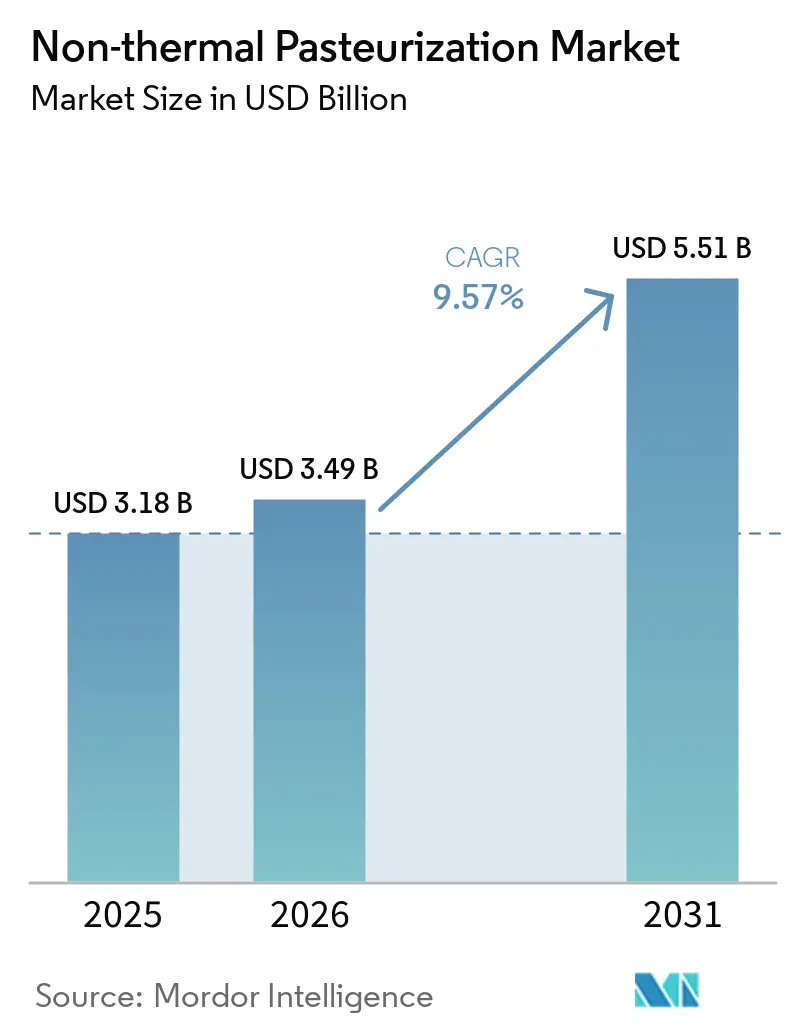

| 市場規模 (2026) | 3.49 十億米ドル |

| 市場規模 (2031) | 5.51 十億米ドル |

| 成長率 (2026 - 2031) | 9.57% CAGR |

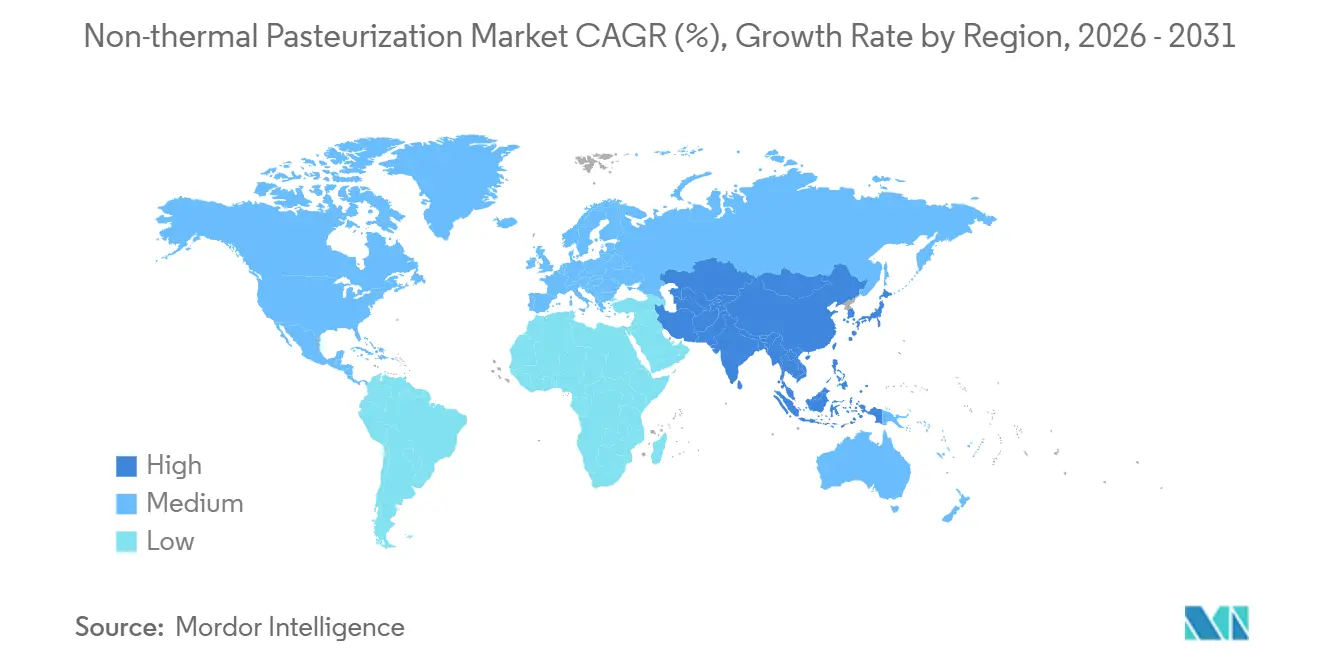

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる非熱殺菌市場分析

非熱殺菌市場規模は2025年に31.8億米ドルと評価され、2026年の34.9億米ドルから2031年には55.1億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.57%です。非熱殺菌市場は、HPP、PEF、MVH、超音波処理、照射に関する機器、受託加工サービス、およびトーリング業務を包含し、食品・飲料メーカー、医薬品メーカー、ニュートラシューティカルズ企業にサービスを提供しています。非熱殺菌市場における需要は、クリーンラベルおよび最小限加工製品へのシフトによって形成されており、多くのプレミアムカテゴリーはもはや熱処理に伴う品質低下を許容できなくなっています。HPPは2025年の非熱殺菌市場においてリーディング技術であり続けており、米国の食品安全慣行における確立された役割に支えられています。FDAおよびUSDA-FSISによる承認が、ジュース、水産物、および調理済み食肉用途における商業的普及を容易にしています。北米は、最も深いHPP導入基盤と最も広いトーリングアクセスを有することから非熱殺菌市場をリードしており、一方でアジア太平洋は、中国がHPP処理に関する機器規格および製品レベルの要を正式化するにつれて最も急速に成長する見込みです。非熱殺菌市場はまた、より厳格な病原体管理への期待、トーリングおよびサービスとしての機器モデルの広範な活用、ならびに熱によるダメージなしに微生物制御を必要とする医薬品・ニュートラシューティカルズメーカーからの関心の高まりによっても支持されています。

主要レポートのポイント

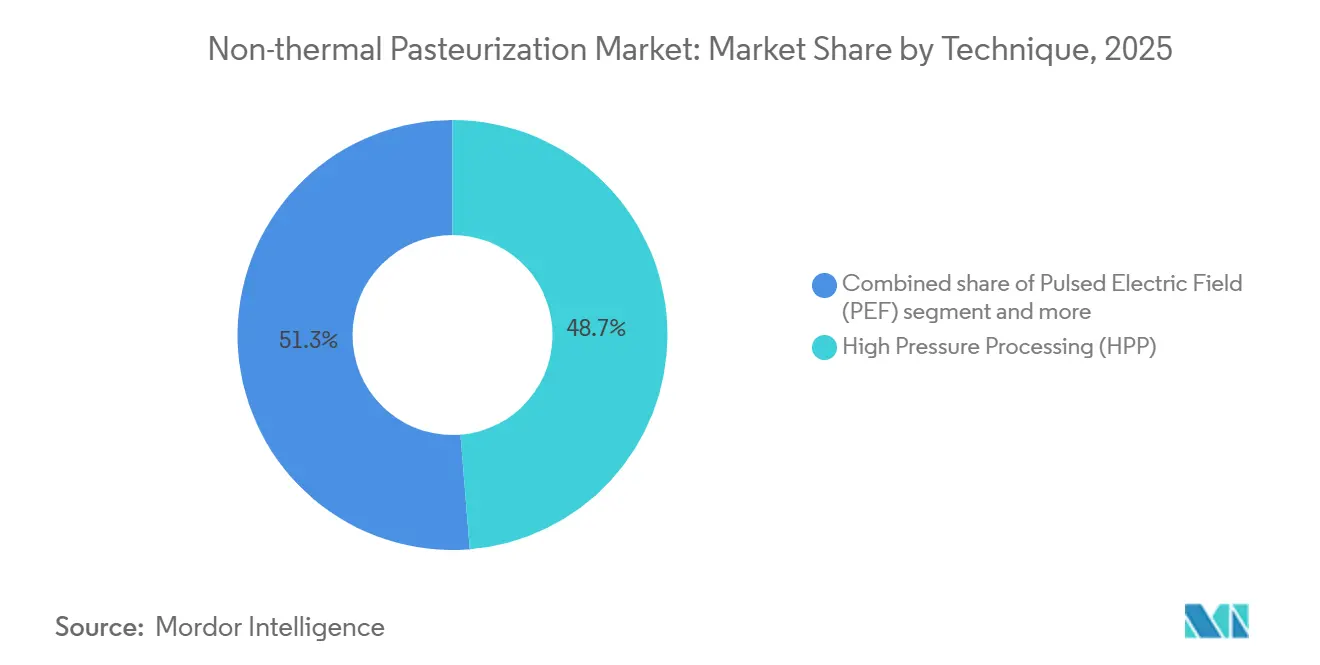

- 技術別では、高圧処理(HPP)が2025年に48.73%のシェアを維持した一方、パルス電界(PEF)は2031年にかけて10.67%のCAGRで拡大すると予測されています。

- 形態別では、液体が2025年に62.56%のシェアで非熱殺菌市場をリードし、半固体が2026年~2031年の間に最も速い10.37%のCAGRを記録すると見込まれています。

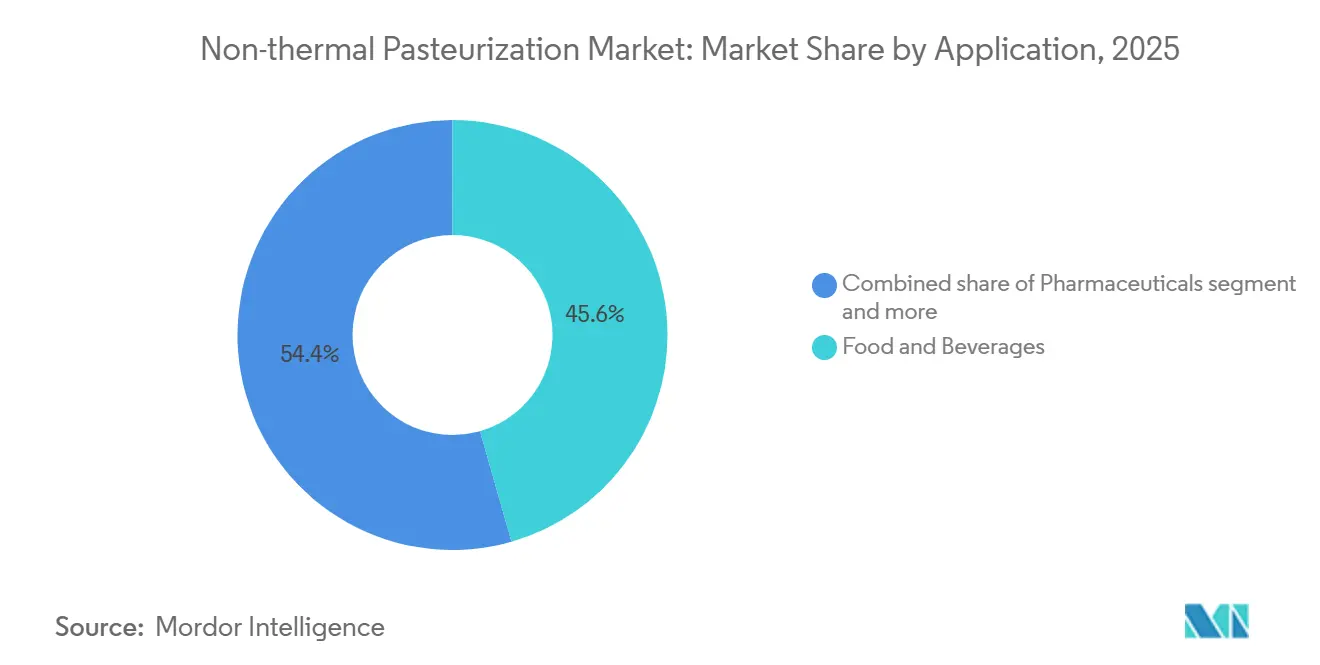

- 用途別では、食品・飲料が2025年の収益の45.58%を占めましたが、医薬品が2031年にかけて10.86%で最も速く成長すると予測されています。

- 地域別では、北米が2025年に32.36%で非熱殺菌市場の最大シェアを占め、アジア太平洋が2026年~2031年の間に11.38%の最も速いCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の非熱殺菌市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クリーンラベルおよび最小限加工食品への需要の高まり | +2.1% | 北米および西欧が主導するグローバル市場、アジア太平洋都市部での需要拡大 | 中期(2~4年) |

| 熱によるダメージなしの賞味期限延長 | +1.8% | グローバル、アジア太平洋のコールドチェーン拡大市場および南米の輸出回廊で最も強い | 長期(4年以上) |

| 食品安全コンプライアンスと病原体管理への圧力 | +1.6% | 北米および欧州、アジア太平洋では規制の正式化が進展中 | 短期(2年以内) |

| コールドチェーンプレミアム飲料フォーマットの拡大 | +1.2% | 北米、西欧、東アジア | 中期(2~4年) |

| サービスとしての機器モデルによる普及障壁の低下 | +0.9% | 北米が中核、欧州・アジア太平洋・南米へ拡大中 | 短期(2年以内) |

| 食肉・水産物加工におけるHPP利用の増加 | +1.0% | 北米、南米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび最小限加工食品への需要の高まり

原材料の透明性に関する消費者主導の圧力は、従来の食品安全経済学だけでは説明できない形で、非熱殺菌市場の構造的な追い風して機能しています。国際食品情報評議会(IFIC)が実施した2025年の調査によると、「健康的な食品」を「最小限または無加工」と定義する米国消費者の割合は2022年の20%から2025年には28%に増加し、「人工成分や保存料が少ないまたは含まれない」という回答は同期間に18%から25%に上昇しました[1]出典:ペンシルベニア州立大学エクステンション、「食品トレンド2026」、ペンシルベニア州立大学エクステンション、extension.psu.edu。このシフトは直接的な商業的影響をもたらしています。HPPおよびPEF処理製品は小売価格プレミアムを獲得しており、加工コストのプレミアムを相殺し、規模拡大時のユニットエコノミクスを改善しています。ここで重要だが見過ごされがちな洞察は、クリーンラベル需要が均質な消費者トレンドではないという点です。それはフードサービス事業者や小売業者を含む機関バイヤーによっても強化されており、彼らはクリーンラベルのサプライヤー仕様を課すことで、消費者調査が示唆する以上にサプライチェーンの奥深くまで届くB2Bの引力を生み出しています。Lyras A/Sの紫外線ベースの殺菌技術は、熱殺菌と比較してエネルギーを60~90%、水を60~80%節約するものであり、世界的な産業用酵素リーダーであるNovozymesに採用されました。これはまさに、そのクリーンで非熱的な処理プロファイルが企業の持続可能性の主張と一致しているためです。この波及効果はPEF研究の成果にも見られ、PEFが保存料不使用の植物性ミルクや飲料を製造する能力を検討する査読付き学術誌への掲載論文数は、2019年から2025年の間にほぼ倍増しました。

熱によるダメージなしの賞味期限延長

非熱処理による賞味期限延長は、食品安全と官能品質のトレードオフを排除するという点で、従来の保存とは本質的に異なる価値提案を提供します。400~600 MPaの圧力で適用されるHPPは、マイヤール反応を引き起こしたり熱感受性酵素やビタミンを分解したりすることなく栄養型病原体を不活化し、フレッシュ感のあるプロファイルを維持しながら未処理品の3~6倍の賞味期限を持つ製品の製造を可能にします。戦略的な意味合いとして、非熱殺菌は、長距離または輸出向けの生鮮品流通を経済的に成立させなかった物流上のギャップを埋めることで、プレミアム生鮮品の対応可能な地理的市場を実質的に拡大します。JBT MarelのAvure Technologiesは2025年2月に研究成果を発表し、HPP処理が複数の農産物カテゴリーにわたって熱処理で達成されるレベルよりも有意に高い水準で、熱感受性ビタミンやファイトニュートリエントを含む生理活性化合物を保持することを確認しました。ジャストインタイムの補充サイクルで運営する小売・フードサービスバイヤーにとって、添加物なしの賞味期限延長は、食品廃棄物と評価損リスクを低減する直接的な在庫管理上のメリットです。あまり注目されていない二次的な商業効果として、HPPによる賞味期限延長により、メーカーはアジア太平洋や南米の急速な在庫回転に必要なインフラ密度を欠くコールドチェーン市場に参入できるようになります。

食品安全コンプライアンスと病原体管理への圧力

規制執行の強化は、北米の調理済み食肉・家禽セクターにおけるHPP普及の最も速く作用するドライバーであることが証明されています。2024年12月、USDA-FSISは、2025年1月より、調理済み製品、食品接触面、および環境サンプルにわたって、L. monocytogenesだけでなくすべてのリステリア菌種を対象にリステリア検査プロトコルを拡大すると発表しました[2]出典:米国農務省食品安全検査局、「FSISはリステリア・モノサイトゲネスから公衆を守るための強化措置を発表」、USDA FSIS、fsis.usda.gov。重要なのは、同機関が同時に、リステリア管理を衛生措置のみに依存する施設に対して優先的な食品安全評価を実施すると発表したことであり、これによりHPPのような検証済みの致死後処理を実施する直接的な規制上のインセンティブが生まれました。HPPはリステリア規則(9 CFR Part 430)の代替案1または代替案2の下で適格とされています。この執行シフトは、調理済み食肉加工業者のリスク計算を実質的に変化させます。FSIS主導の食品安全評価および関連するコンプライアンスリスクのコストは、特にトーリングサービスが設備投資要件を排除する場合、HPP導入コストと比較して不利になっています。ボアーズヘッドのリステリア集団発生審査から生じた規制上の影響は、食品微生物学的基準に関する国家諮問委員会(NACMCF)が既存のリステリア政策の検討を開始し、2026年に勧告が予定されていることを示しており、規制の厳格さは緩和されるよりも強化される可能性が高いことを示しています。機器サプライヤーおよびHPPトーラーにとって、この執行サイクルは政府が生み出し、時間的に限定された需要刺激策として機能します。

コールドチェーンプレミアム飲料フォーマットの拡大

プレミアム飲料セグメント、コールドプレスジュース、機能性ショット、植物性ミルク、コンブチャ系発酵飲料は、世界的に新規HPP機器設置の最大の供給源となっており、Hiperbaricの2025年の機器設置台数のセクター別37%を占めています。これは単なる数量成長ではなく、飲料メーカーが非熱処理を単なる食品安全介入としてではなくブランド属性として位置づける方法におけるカテゴリーレベルの変革を表しています。PMMI(包装・加工技協会)が招集した業界標準化団体であるコールドプレッシャーカウンシルは、「高圧認定」マークをセクターの主要な第三者消費者向けクレームとして正式化しており、加盟ブランドは北米、欧州、南米、アジア市場全体でこれを展開しています。韓国、シンガポール、日本、オーストラリアの飲料メーカーは最も急速に成長する採用者の中に含まれており、HPPを活用して国内外の輸出市場のクリーンラベル要件を同時に満たしています。目立たないが商業的に重要な動向として、大手フードサービスチェーンがサプライチェーンの食品安全要件の一環としてフレッシュプレスジュースやプレミアムソース原材料にHPPを指定し始めており、これまで小売セクターの需要パターンであったものが機関調達要件へと転換しています。HPP処理飲料のポジショニングと、米国においてHPP殺菌ジュースを「フレッシュ」と表示することを禁じるFDA規制との間に生じている緊張は、米国事業者のマーケティングの選択肢を制約する未解決の規制上の盲点として残っています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HPPおよびPEF設備の高い資本集約性 | -1.5% | グローバル、新興市場(アジア太平洋、中東・アフリカ、南米)および中小食品メーカーで最も深刻 | 長期(4年以上) |

| バリデーション、包装、ライン統合の複雑性 | -0.9% | グローバル、特に社内食品科学能力を欠くアジア太平洋および南米の小規模生産者にとって困難 | 中期(2~4年) |

| 照射および越境ラベリングに関する規制の不確実性 | -0.6% | EU(新規食品規則EU 2015/2283)、東南アジア、中東 | 中期(2~4年) |

| 高いエネルギーおよびメンテナンスコストへの懸念 | -0.8% | グローバル、最適化されたバッチスケジューリングなしの高スループット操業で最も影響が大きい | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

HPPおよびPEF設備の高い資本集約性

資本障壁は、非熱殺菌市場の拡大に対する最も持続的な構造的制約であり、特に機器融資へのアクセスが限られた中所得国および新興市場地域において顕著です。産業規模のHPPおよびPEFシステムは高い調達コストを伴い、専用機器の所有を正当化するだけの処理量を持たない中小食品メーカーにとって重大な資金調達上のハードルを生み出しています。この課題は、加圧中に約15%の体積減少に耐えなければならない圧力対応包装材料の必要性によってさらに複雑化しており、機器取得を超えた調達および処方変更コストが発生します。EaaSモデルとトリングネットワークの拡大は、北米においてこの制約に部分的に対処しており、Hiperbaricのグローバルトーリングネットワーク(2025年時点でノースカロライナ州およびペンシルベニア州に新設された施設を含む)は、設備投資なしにポンドまたはバッチ単位でHPPへのアクセスを提供しています。しかし、アジア太平洋、南米、中東・アフリカでは、トーリングインフラの密度が依然として低く、これらの地域のメーカーは機器の全資本コストを負担するか、HPP導入を断念するかを迫られています。PEFの普及は特に複合的な障壁に直面しています。成熟した機器市場と確立されたサービスネットワークを持つHPPとは異なり、PEFシステムは操作とバリデーションにより高い技術的専門知識を必要とし、資格を持つオペレーターのプールを制限しています。

照射および越境ラベリングに関する規制の不確実性

照射および特定の新興非熱技術は、商業展開を遅らせ投資信頼を損なう、断片的で時に矛盾するグローバル規制環境に直面しています。欧州連合では、動物由来食品から製造されたHPP製品は新規食品規則(EU)2015/2283に基づく市販前承認が必要であり、欧州食品安全機関(EFSA)による安全性評価が求められます。EFSAが2022年に発表した意見はHPPの安全記録を支持しつつも、生乳の熱殺菌の代替としての適用に関して特定の懸念を示しており、EU規制当局の微妙なリスク許容度を示しています[3]出典:欧州食品安全機関、「新規食品」、EFSA、efsa.europa.eu。照射については格差がより顕著です。コーデックス・アリメンタリウス委員会は食品照射を広く承認していますが、各国の実施状況は異なり、EUは照射食品に特定のラベリングを義務付け、いくつかのアジア市場では照射製品の輸入に制限を維持しており、これにより植物検疫または微生物低減処理として照射を使用する北米および南米の生産者の輸出チャネルが事実上閉鎖されています。HPP処理製品の越境ラベリング基準も未調和のままです。米国(コールドプレッシャーカウンシルが「コールドプレッシャー」ラベリングを積極的に推進)で許容されるHPPマーケティングクレームは、EU要件とは異なり、輸出業者は並行したラベルバージョンを維持することを余儀なくされています。複数の法域にわたるラベルバリアントと新規食品承認タイムラインを管理するコンプライアンスコストは、HPPのトーリングモデルが本来サービスを提供しようとしていた小規模地域生産者よりも大規模多国籍事業者を構造的に有利にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:HPPが主導、PEFが産業的閾値を超える

HPPは2025年に非熱殺菌市場シェアの48.73%をめ、他のすべての技術に対して明確なリードを維持しました。そのリードは、長い商業的歴史、明確な食品安全受容、および飲料、調理済み食肉、水産物、ソース、プレミアム冷蔵食品にわたる幅広い適合性から生まれています。PEFは最も急速に成長する技術であり、2031年にかけて10.67%のCAGRが予測されており、非熱殺菌市場がHPPを超えて大量連続処理ラインに対応できる技術へと拡大していることを示しています。MVH、超音波処理、照射が残りのシェアを構成しており、それぞれ急速な体積加熱、強化された物質移動、または標的を絞った微生物低減が主な優先事項となるより狭い用途に対応しています。

その他カテゴリーには、依然として商業的フットプリントが小さいものの、非熱殺菌市場内の非常に特定の液体用途において重要となり得る技術が含まれています。Lyrasはラスリゼーションを不透明液体向けのUV-Cベースのソリューションとして位置づけており、同社はこのシステムが熱殺菌と比較してエネルギー使用量を60%~90%、水使用量を60%~80%削減できると述べています。アイスランドのMjólkursamsalanへの設置は、水、衛生、製品品質がすべて重要なニッチな代替技術が乳製品システムに参入できることを示しています。HPPは依然として非熱殺菌市場において最も強い構造的地位を持っています。なぜなら、包装後に機能し、処理後汚染の可能性を低下させるためであり、これは高安全性冷蔵食品において依然として大きな優位性です。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

形態別:液体フォーマットは飲料成長に支えられ、半固体が上回る勢い

液体は2025年に非熱殺菌市場の62.56%のシェアを占め、ジュース、スムージー、乳製品飲料、植物性飲料、液体卵製品、液体医薬品製剤への需要に支えられています。この形態は非熱殺菌市場の中心であり続けています。なぜなら、飲料は加工業者に品質保持、賞味期限延長、クリーンラベルポジショニングにおいて最も明確なリターンをもたらすことが多いためです。半固体は最も急速に成長する形態であり、2031年にかけて10.37%のCAGRが見込まれており、グアカモーレ、フムス、プレミアムスプレッド、ベビーフードピューレ、および保存料が削減または除去されている同様の冷蔵製品での強い普及に支えられています。固体食品も依然として重要であり、特に調理済み食肉・水産物において、HPPはHACCPベースの食品安全プログラムに組み込むことができる認定済みの致死後処理として規制上の価値を持っています。

半固体フォーマットの成長は、グアカモーレを中心とした初期のHPPの話を超えており、それは非熱殺菌市場の将来の形にとって重要です。クリーンラベルのナッツバター、タンパク質豊富なペースト、冷蔵ベーカリースプレッド、植物性フィリングシステムは、熱が製造業者が避けたい方法で油脂、酵素、風味ノートを変化させる用途の範囲を拡大しています。タンパク質豊富な食品への消費者の関心も2022年から2025年の間に高まっており、非熱保存と相性の良い冷蔵スプレッドや栄養密度の高い半固体製品の製品パイプラインを支えています。トーリングモデルも非熱殺菌市場においてこれらのカテゴリーを支援しています。なぜなら、多くの半固体SKUは専用機器を正当化するほどのスループットを必要としませんが、外部委託容量のプロセス経済性から依然として恩恵を受けるためです。

用途別:食品・飲料がコアであり続け、医薬品が新興フロンティアを示す

食品・飲料は2025年の非熱殺菌市場の45.58%を占め、これが依然としてコアの用途分野であることを示しています。需要は飲料、生鮮農産物、乳製品、ソース、ディップ、調理済み食事、食肉、水産物をカバーしており、各カテゴリーが安全性、賞味期限、品質保持のわずかに異なるバランスを達成するために非熱処理方法を使用しています。調理済み食肉・家禽は、より厳格なUSDA-FSISのリステリア要件により、これまで衛生措置のみに依存していた加工業者にとって検証済みの致死後処理がより魅力的になることから、重要性が増しています。乳製品および乳製品代替品も非熱殺菌市場を支えており、添加物不使用のポジショニングとフレッシュ感のある官能品質が発酵製品やプレミアムミルク代替品においてますます重要になっています。

医薬品は非熱殺菌市場において最も急速に成長する用途であり、2031年にかけて10.86%のCAGRが予測されています。非熱殺菌市場のこの部分は食品用途とは異なります。なぜなら、主な価値は生物製剤、液体ワクチン、治療用タンパク質、プロバイオティクス、その他の熱感受性成分を損傷することなく微生物制御を行うことにあるためです。ニュートラシューティカルズも同様のパターンをたどっており、メーカーは植物エキス、酵素活性製品、および熱にさらされると価値を失う高価値機能性製剤中の生理活性化合物を保持したいと考えています。その他カテゴリーは、微生物安定性が必要だが製品活性成分が感受性を持つ化粧品・パーソナルケア用途も捉えており、非熱殺菌市場に食品だけを超えた長期的な需要基盤を与えています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に32.36%を占め、非熱殺菌市場の最大シェアを維持しました。米国がこのリードを支えているのは、最も成熟したHPP導入基盤と最も広いトーリングネットワークを組み合わており、非熱殺菌市場における大手ブランドと小規模加工業者の両方の参入障壁を低下させているためです。米国での普及はまた、より明確な規制経路からも恩恵を受けており、FDAおよびUSDA-FSISはすでにジュース、カキ、調理済み食肉システムに関連する食品安全用途におけるHPPの役割を確立しています。USDA-FSISの2024年12月のリステリア発表はさらなる勢いを加え、衛生措置のみのアプローチを使用する加工業者は2025年1月以降より厳格なコンプライアンス環境に直面しています。カナダとメキシコは非熱殺菌市場に地域的な支援を加えており、2005年のチリを皮切りとするラテンアメリカでの展開の歴史は、輸出志向の食品セクターが商業的HPP拡大の最初の実用的な経路となり得ることを示しています。

欧州は非熱殺菌市場において第2位の地域であり続け、ドイツ、スペイン、オランダ、英国が北米以外で最も確立された基盤を形成しています。地域的な強みの一つは技術バリデーション周辺のサービスインフラであり、thyssenkruppのクヴァーケンブリュックにある卓越センターは、新規ユーザーの採用リスクを低減するトール加工、製品開発、微生物試験、バリデーション支援を一体的に提供しています。欧州はまた、非熱殺菌市場の一部において、特にEU規則の下で一部の動物由来用途の商業化タイムラインに影響する新規食品審査において、より慎重な規制経路を持っています。この違いは一部の製品発売を遅らせますが、サプライヤーがより強固な文書化とバリデーション能力を構築することを促し、より大規模で技術的に準備の整った事業者に利益をもたらします。南米は依然として非熱殺菌市場の新興部分ですが、ブラジル、チリ、コロンビア、ペルーが主要な採用拠点として際立っており、食肉、水産物、ジュースの輸出が輸入国の食品安全要件を満たしながら品質を保持する技術への需要を牽引しています。

アジア太平洋は非熱殺菌市場において最も急速に成長する地域であり、アジア太平洋の非熱殺菌市場規模は2031年にかけて11.38%のCAGRで拡大すると予測されています。中国は地域で最も重要な転換点であり、JB/T 15299-2025が機器仕様を正式化し、中国農業大学がNFCジュース、野菜ジュース、茶飲料、コーヒー液体などの製品レベルカテゴリーにまで及ぶより広いグループ標準化の取り組みを支援しています。インド、日本、韓国、オーストラリア、シンガポール、インドネシアも、プレミアム包装食品需要の高まりと食品加工インフラの改善に伴い、非熱殺菌市場での存在を高めています。中東・アフリカは依然として初期段階ですが、UAEと南アフリカは、プレミアム飲料、乳製品、食肉用途が非熱殺菌市場における第一波展開を支援できる初期センターとして台頭し始めています。

競合環境

非熱殺菌市場は、高度に集中しているわけでも高度に断片化しているわけでもない集中プロファイルを持っており、グローバルリーダーと専門技術プロバイダーの両方に余地を残しています。JBT Marel、Hiperbaric、thyssenkrupp、Elea Technology、Lyrasは、機器販売のみに依存するのではなく、機器能力と用途サポート、バリデーション、またはサービスアクセスを組み合わせているため、非熱殺菌市場で最も知名度の高い名前です。Hiperbaricは、トーリングエコシステムを活用して顧客アクセスを拡大し、最初から所有を正当化できない食品メーカーの資本負担を軽減することで、非熱殺菌市場において最も明確な商業モデルの一つを構築しました。thyssenkruppは、高圧熱処理と、トーリング、開発、試験、バリデーションを別々のサービスとしてではなく一体的に提供するドイツでの統合サポートモデルを通じて際立っています。これは、非熱殺菌市場における競争が、機器仕様と同様に、設置後サポート、プロセスバリデーション、顧客の準備状況に依存することを意味しています。

非熱殺菌市場のホワイトスペース機会は、医薬品グレードの処理、北米以外の地域トーリングインフラ、およびより優れたデジタルプロセスモニタリングにおいて最も強く残っています。Lyrasは、HPPのインパック圧力モデルではなく、より低いエネルギーと水使用量に基づく異なる価値提案を提供するラスリゼーションで乳製品および発酵液体ストリームをターゲットにしているため、より興味深い挑戦者の一つです。アイスランド最大の乳業会社への展開は、非熱殺菌市場が狭い産業問題をうまく解決する小規模な技術プレイにまだ余地があることを示しています。中国のローカル機器基盤も、標準が成熟するにつれてより関連性を増しており、国内サプライヤーはアジア太平洋内で価格とサービス対応において より積極的に競争する可能性があります。コールドプレッシャーカウンシルは、その認証マークがHPPユーザーがプロセス選択を目に見える市場クレームに変えるのを助けることで、非熱殺菌市場における競争にもう一つの層を加えており、これが間接的に確立されたHPPサプライヤー周辺のエコシステムを強化しています。

非熱殺菌市場における戦略的動向は、サプライヤーがハードウェアを販売するだけでなく、実用的な普及経路を構築しようとしていることを示しています。Hiperbaricはトーリングモデルを推進してユーザーアクセスを拡大しており、加工業者が最初のステップで完全な機器所有にコミットることなく非熱殺菌市場に参入できるようにしています。thyssenkruppは機器の提案をより広い技術サービスプラットフォームに結びつけており、顧客が一つの地域システム内で試験から規制バリデーションおよび商業生産へと移行するのを支援しています。Lyrasは乳製品ブライン処理における集中的な展開を通じて前進しており、非熱殺菌市場が一つの用途において水使用量、エネルギー使用量、衛生管理、製品品質に対処する場合、特化したソリューションを依然として報いることができることを示しています。

非熱殺菌業界リーダー

JBT Marel Corporation

Hiperbaric S.A.

thyssenkrupp AG

Elea Technology GmbH

Lyras A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Elea Technologyは、ケルンで開催されたSnackEx 2026において、新しいコンパクトなPEF Advantage B Microシステム(最大1.7トン/時)と、AIを活用したPiConインライン自動化・制御プラットフォームを展示し、フルスケールの産業システムのフットプリントや投資なしに高度なPEF処理を求める小規模ラインのスナックメーカーをターゲットにしました。

- 2026年2月:American Pasteurization Company(APC)は、ウィスコンシン州ミルウォーキーの施設に新しいHiperbaric 525 HPPシステムを設置し、増加するクリーンラベル食品・飲料顧客にサービスを提供するためのトーリング容量を拡大しました。

- 2026年1月:Nordion(カナダ)Inc.(Sotera Healthの子会社)、Westinghouse Electric Company、PSEG Nuclear LLCは、米国の加圧水型原子炉における初の商業規模のコバルト60生産に向けた主要なマイルストーンを発表しました。米国原子力規制委員会がライセンス修正申請を審査しており、各社は2026年の実施を目標としています。

- 2025年11月:Hiperbaricは、The Four Seasons Family of Companiesの一部であるSunrise Logistics, Inc.とのパートナーシップを発表し、ペンシルベニア州エフラタの施設においてHPPトーリングサービスと包括的なコールドチェーン物流を統合しました。

世界の非熱殺菌市場レポートの範囲

非熱殺菌とは、従来の熱ベースの殺菌に依存することなく、製品の栄養品質、風味、食感、新鮮さを維持しながら有害な微生物を除去するために代替処理方法を使用する食品保存技術を指します。非熱殺菌市場は、技術・テクノロジー、製品タイプ、用途、地域別にセグメント化されています。技術・テクノロジー別では、市場は高圧処理(HPP)、パルス電界(PEF)、マイクロ波体積加熱(MVH)、超音波、照射、その他の技術を含みます。製品タイプ別では、市場は液体、固体、半固体製品をカバーしています。用途別では、市場は食品・飲料、医薬品、ニュートラシューティカルズ、その他の用途にセグメント化されています。食品・飲料セグメントには、飲料、果物・野菜、食肉・水産物、乳製品・乳製品代替品、調理済み食事、ソース・ディップが含まれます。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーしており、各地域の市場規模と予測が提供されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 高圧処理(HPP) |

| パルス電界(PEF) |

| マイクロ波体積加熱(MVH) |

| 超音波 |

| 照射 |

| その他 |

| 液体 |

| 固体 |

| 半固体 |

| 食品・飲料 | 飲料 |

| 果物・野菜 | |

| 食肉・水産物 | |

| 乳製品・乳製品代替品 | |

| 調理済み食事 | |

| ソース・ディップ | |

| 医薬品 | |

| ニュートラシューティカルズ | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 技術・テクノロジー別 | 高圧処理(HPP) | |

| パルス電界(PEF) | ||

| マイクロ波体積加熱(MVH) | ||

| 超音波 | ||

| 照射 | ||

| その他 | ||

| 形態別 | 液体 | |

| 固体 | ||

| 半固体 | ||

| 用途別 | 食品・飲料 | 飲料 |

| 果物・野菜 | ||

| 食肉・水産物 | ||

| 乳製品・乳製品代替品 | ||

| 調理済み食事 | ||

| ソース・ディップ | ||

| 医薬品 | ||

| ニュートラシューティカルズ | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年にかけて非熱殺菌の成長を牽引しているものは何ですか?

成長は、クリーンラベル需要、熱によるダメージなしの賞味期限延長、より強固な食品安全執行、および医薬品での利用増加によって支えられています。このセクターは2031年にかけて9.57%のCAGRで成長すると予測されています。

現在の普及においてどの技術がリードしていますか?

HPPはリーディング技術であり、2025年に48.73%のシェアを占めています。これは最も強い導入基盤と食品安全用途全体で最も明確な商業的受容を持っているためです。

なぜアジア太平洋は他の地域よりも速く成長しているのですか?

アジア太平洋は2031年にかけて11.38%のCAGRで拡大すると予測されており、中国の正式な機器規格とHPP処理に向けたより広い製品レベルの標準開発に支えられています。

どの用途分野がコアの収益基盤であり続けていますか?

食品・飲料は2025年に45.58%のシェアを占め、飲料、食肉、水産物、乳製品、ソース、ディップ、調理済み食品にわたる最大の用途分野となっています。

なぜ製薬会社はこれらの技術に関心を持っているのですか?

非熱処理方法は、熱感受性の生物製剤、液体ワクチン、タンパク質、プロバイオティクス、その他の高価値製剤を損傷することなく微生物を制御するのに役立ちます。医薬品は2031年にかけて10.86%のCAGRで最も急速に成長する用途です。

最終更新日: