Marktgröße und Marktanteile der nicht-thermischen Pasteurisierung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

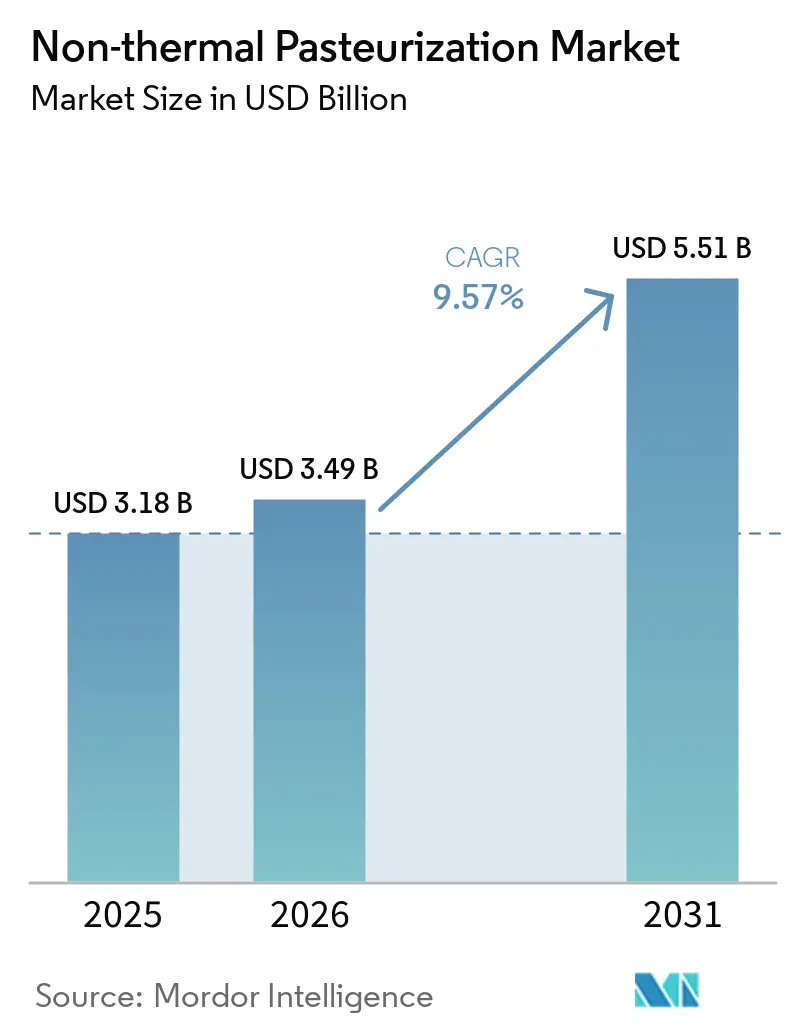

| Marktgröße (2026) | 3.49 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-thermische Pasteurisierung von Mordor Intelligence

Die Marktgröße für nicht-thermische Pasteurisierung wurde im Jahr 2025 auf 3,18 Milliarden USD geschätzt und soll von 3,49 Milliarden USD im Jahr 2026 auf 5,51 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,57 % während des Prognosezeitraums (2026–2031). Der Markt für nicht-thermische Pasteurisierung umfasst Ausrüstungen, Auftragsverarbeitungsdienstleistungen und Lohnverarbeitungsbetriebe für HPP, PEF, MVH, Ultraschallverarbeitung und Bestrahlung und bedient Lebensmittel- und Getränkehersteller, Pharmaproduzenten sowie Unternehmen im Bereich Nahrungsergänzungsmittel. Die Nachfrage im Markt für nicht-thermische Pasteurisierung wird durch den Wandel hin zu Clean-Label- und minimal verarbeiteten Produkten geprägt, da viele Premiumkategorien den Qualitätsverlust durch Wärmebehandlung nicht mehr tolerieren können. HPP blieb im Jahr 2025 die führende Technologie im Markt für nicht-thermische Pasteurisierung, begünstigt durch seine etablierte Rolle in der US-amerikanischen Lebensmittelsicherheitspraxis, wo die Anerkennung durch FDA und USDA-FSIS die kommerzielle Einführung bei Säften, Meeresfrüchten und verzehrfertigen Fleischangeboten erleichtert hat. Nordamerika führte den Markt für nicht-thermische Pasteurisierung an, da es über die tiefste installierte HPP-Basis und den breitesten Zugang zu Lohnverarbeitung verfügt, während Asien-Pazifik das stärkste Wachstum verzeichnen soll, da China Gerätestandards und produktbezogene Anforderungen für die HPP-Verarbeitung formalisiert. Der Markt für nicht-thermische Pasteurisierung erhält zudem Unterstützung durch strengere Anforderungen an die Pathogenkontrolle, eine breitere Nutzung von Lohnverarbeitungs- und Equipment-as-a-Service-Modellen sowie ein wachsendes Interesse von Pharma- und Nahrungsergänzungsmittelherstellern, die eine mikrobielle Kontrolle ohne Wärmeschäden an empfindlichen Verbindungen benötigen.

Wichtigste Erkenntnisse des Berichts

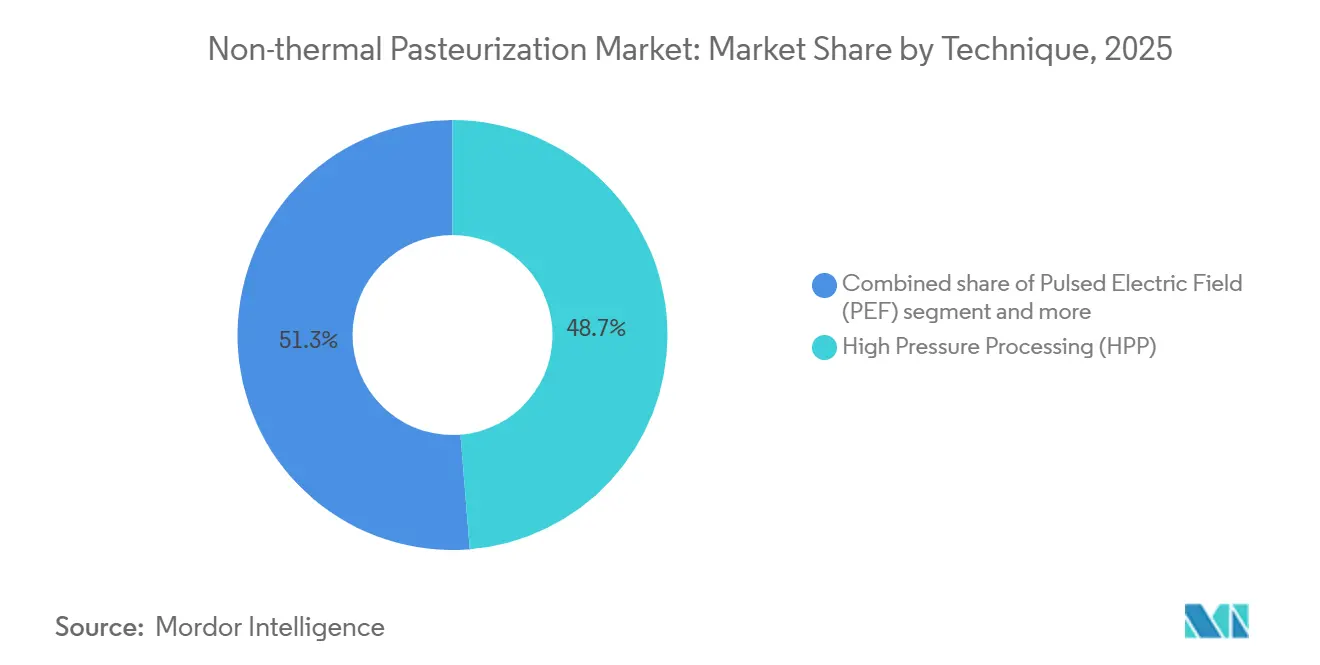

- Nach Technik behielt die Hochdruckverarbeitung (HPP) im Jahr 2025 einen Anteil von 48,73 %, während das gepulste elektrische Feld (PEF) bis 2031 voraussichtlich mit einem CAGR von 10,67 % wachsen wird.

- Nach Form führte Flüssig den Markt für nicht-thermische Pasteurisierung mit einem Anteil von 62,56 % im Jahr 2025 an, während Halbfest voraussichtlich den schnellsten CAGR von 10,37 % im Zeitraum 2026–2031 verzeichnen wird.

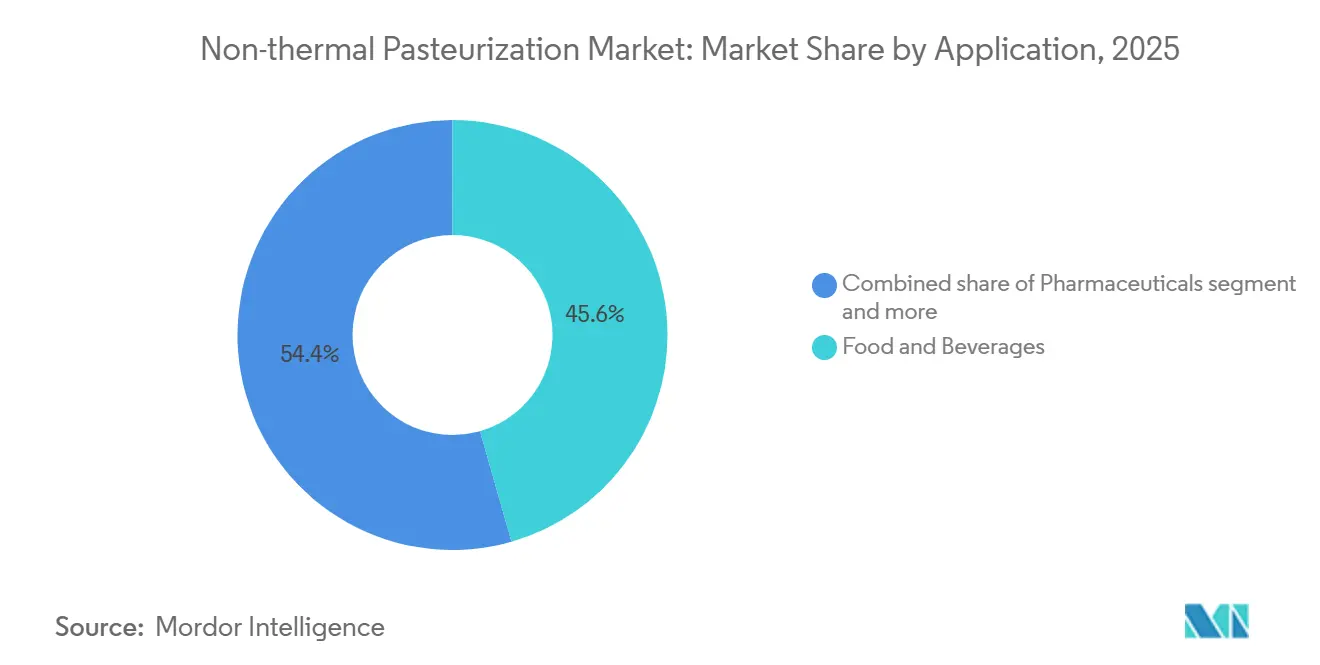

- Nach Anwendung hielten Lebensmittel und Getränke im Jahr 2025 einen Anteil von 45,58 % am Umsatz, während Pharmazeutika bis 2031 mit 10,86 % am schnellsten wachsen sollen.

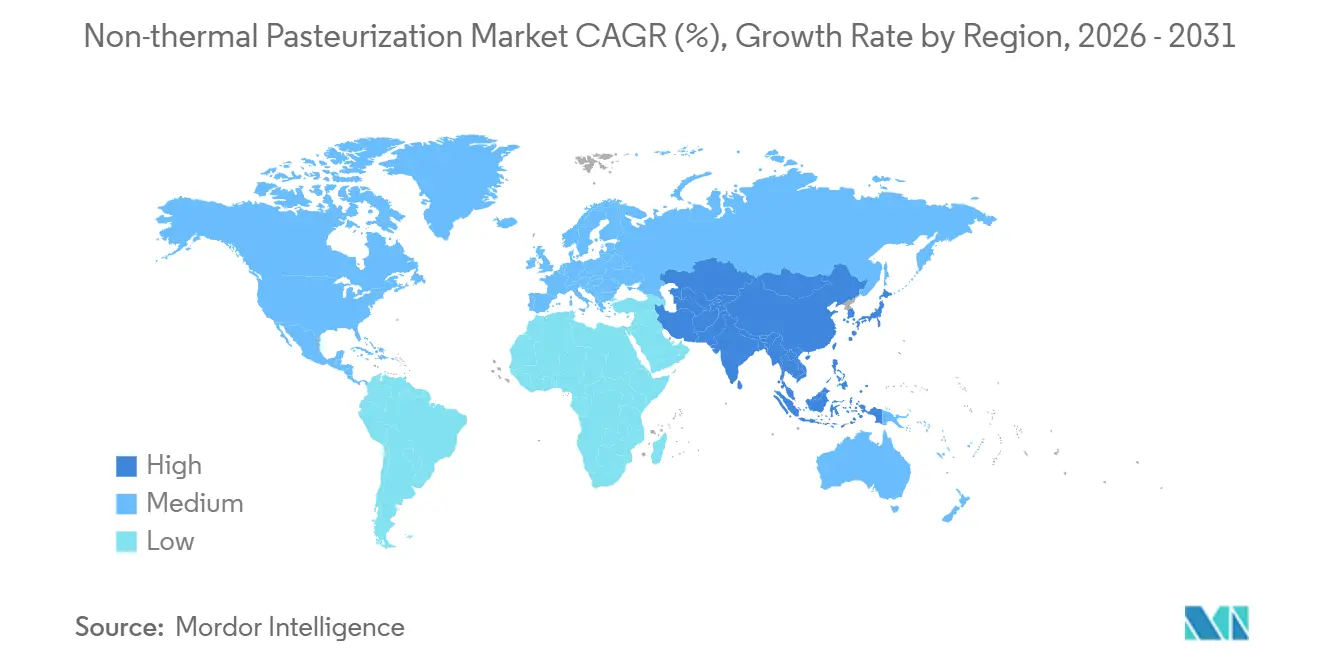

- Nach Geografie entfiel auf Nordamerika der größte Anteil am Markt für nicht-thermische Pasteurisierung mit 32,36 % im Jahr 2025, während Asien-Pazifik im Zeitraum 2026–2031 voraussichtlich mit dem schnellsten CAGR von 11,38 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für nicht-thermische Pasteurisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln | +2.1% | Global, angeführt von Nordamerika und Westeuropa, mit wachsender Nachfrage in städtischen Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlängerung der Haltbarkeit ohne thermische Schäden | +1.8% | Global, am stärksten in den Märkten mit expandierender Kühlkette im asiatisch-pazifischen Raum und in den Exportkorridoren Südamerikas | Langfristig (≥ 4 Jahre) |

| Einhaltung von Lebensmittelsicherheitsvorschriften und Druck zur Pathogenkontrolle | +1.6% | Nordamerika und Europa, mit aufkommender regulatorischer Formalisierung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Premium-Getränkeformaten in der Kühlkette | +1.2% | Nordamerika, Westeuropa und Ostasien | Mittelfristig (2–4 Jahre) |

| Equipment-as-a-Service-Modelle senken Adoptionsbarrieren | +0.9% | Kernmarkt Nordamerika, Ausweitung auf Europa, Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von HPP in der Fleisch- und Meeresfrüchteverarbeitung | +1.0% | Nordamerika, Südamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Lebensmitteln

Der verbrauchergetriebene Druck auf Zutaten-Transparenz wirkt als struktureller Rückenwind für den Markt für nicht-thermische Pasteurisierung auf eine Weise, die allein durch traditionelle Lebensmittelsicherheitsökonomie nicht erklärt werden kann. Eine Umfrage des International Food Information Council (IFIC) aus dem Jahr 2025 ergab, dass der Anteil der US-amerikanischen Verbraucher, die „gesunde Ernährung” als „minimal oder nicht verarbeitet” definieren, von 20 % im Jahr 2022 auf 28 % im Jahr 2025 gestiegen ist, während „begrenzte oder keine künstlichen Zutaten oder Konservierungsstoffe” im gleichen Zeitraum von 18 % auf 25 % anstieg[1]Quelle: Penn State Extension, „Food Trends 2026”, Penn State Extension, extension.psu.edu. Dieser Wandel hat direkte kommerzielle Konsequenzen: HPP- und PEF-verarbeitete Produkte erzielen Einzelhandelspreisaufschläge, die den Verarbeitungskostenaufschlag ausgleichen und die Stückökonomie im großen Maßstab verbessern. Die entscheidende, aber unterschätzte Erkenntnis ist, dass die Clean-Label-Nachfrage kein homogener Verbrauchertrend ist; sie wird durch institutionelle Käufer verstärkt, darunter Gastronomie- und Einzelhandelsbetreiber, die Clean-Label-Lieferantenspezifikationen vorschreiben und damit einen B2B-Sog erzeugen, der tiefer in die Lieferkette reicht, als Verbraucherumfragen vermuten lassen. Die UV-basierte Pasteurisierungstechnologie von Lyras A/S, die im Vergleich zur thermischen Pasteurisierung 60–90 % Energie und 60–80 % Wasser einspart, wurde von Novozymes, einem globalen Marktführer für industrielle Enzyme, genau deshalb eingeführt, weil ihr sauberes, nicht-thermisches Verarbeitungsprofil mit den unternehmerischen Nachhaltigkeitsansprüchen übereinstimmt. Der Folgeeffekt ist in der PEF-Forschungsleistung sichtbar, wo sich die Veröffentlichungen in begutachteten Fachzeitschriften, die die Fähigkeit von PEF zur Herstellung konservierungsmittelfreier pflanzlicher Milch und Getränke untersuchen, zwischen 2019 und 2025 nahezu verdoppelt haben.

Verlängerung der Haltbarkeit ohne thermische Schäden

Die Verlängerung der Haltbarkeit durch nicht-thermische Verarbeitung bietet ein materiell anderes Wertversprechen als herkömmliche Konservierung, da sie den Kompromiss zwischen Lebensmittelsicherheit und sensorischer Qualität beseitigt. HPP, das bei Drücken von 400–600 MPa angewendet wird, inaktiviert vegetative Pathogene, ohne die Maillard-Reaktion auszulösen oder hitzeempfindliche Enzyme und Vitamine abzubauen, und ermöglicht die Herstellung von Produkten mit einer Haltbarkeit, die drei- bis sechsmal länger ist als bei unbehandelten Äquivalenten, während ein frisches Profil erhalten bleibt. Die strategische Implikation ist, dass nicht-thermische Pasteurisierung den adressierbaren geografischen Markt für hochwertige verderbliche Waren effektiv erweitert, indem sie die Logistiklücke schließt, die zuvor den Langstrecken- oder Exportvertrieb frischer Produkte unwirtschaftlich machte. JBT Marel's Avure Technologies veröffentlichte im Februar 2025 Forschungsergebnisse, die bestätigen, dass die HPP-Verarbeitung bioaktive Verbindungen, einschließlich hitzeempfindlicher Vitamine und Phytonährstoffe, auf einem deutlich höheren Niveau erhält als bei der Wärmebehandlung über mehrere Produktkategorien hinweg. Für Einzel- und Gastronomiekäufer, die nach Just-in-Time-Nachschubzyklen arbeiten, ist eine verlängerte Haltbarkeit ohne Zusatzstoffe ein direkter Vorteil im Bestandsmanagement, der Lebensmittelverschwendung und Abschreibungsrisiken reduziert. Der sekundäre kommerzielle Effekt, der weniger beachtet wird, ist, dass die Haltbarkeitsverlängerung durch HPP es Herstellern ermöglicht, in Kühlkettenmärkte in Asien-Pazifik und Südamerika einzutreten, denen die Infrastrukturdichte für einen schnellen Lagerumschlag fehlt.

Einhaltung von Lebensmittelsicherheitsvorschriften und Druck zur Pathogenkontrolle

Die Verschärfung der regulatorischen Durchsetzung erweist sich als der am schnellsten wirkende Treiber für die HPP-Einführung im nordamerikanischen Sektor für verzehrfertige Fleisch- und Geflügelprodukte. Im Dezember 2024 kündigte USDA-FSIS an, dass es ab Januar 2025 seine Listeria-Testprotokolle auf alle Listeria-Spezies ausweiten würde, nicht nur auf L. monocytogenes, und zwar für verzehrfertige Produkte, lebensmittelberührende Oberflächen und Umgebungsproben[2]Quelle: U.S. Department of Agriculture Food Safety and Inspection Service, „FSIS Announces Stronger Measures to Protect the Public From Listeria Monocytogenes”, USDA FSIS, fsis.usda.gov. Entscheidend ist, dass die Behörde gleichzeitig priorisierte Lebensmittelsicherheitsbewertungen für Betriebe ankündigte, die ausschließlich auf Hygienemaßnahmen zur Listeria-Kontrolle setzen, was einen direkten regulatorischen Anreiz schafft, eine validierte Post-Letalitätsbehandlung wie HPP einzuführen, die gemäß Alternative 1 oder Alternative 2 der Listeria-Regel (9 CFR Teil 430) qualifiziert. Diese Durchsetzungsverschiebung verändert die Risikoabwägung für Hersteller verzehrfertiger Fleischprodukte grundlegend: Die Kosten einer von FSIS initiierten Lebensmittelsicherheitsbewertung und der damit verbundenen Compliance-Exposition sind nun ungünstiger als die Kosten der HPP-Einführung, insbesondere wenn Lohnverarbeitungsdienstleistungen die Investitionsanforderungen eliminieren. Die regulatorische Verzögerung durch die Überprüfung des Listeria-Ausbruchs bei Boar's Head, die den National Advisory Committee on Microbiological Criteria for Foods (NACMCF) dazu veranlasste, die bestehende Listeria-Politik zu überprüfen, wobei Empfehlungen für 2026 erwartet werden, deutet darauf hin, dass die regulatorische Strenge eher zunehmen als nachlassen wird. Für Ausrüstungslieferanten und HPP-Lohnverarbeiter funktioniert dieser Durchsetzungszyklus effektiv als staatlich generierter und zeitlich begrenzter Nachfragestimulus.

Expansion von Premium-Getränkeformaten in der Kühlkette

Das Premium-Getränkesegment – kaltgepresste Säfte, funktionelle Shots, pflanzliche Milchalternativen und kombucha-ähnliche fermentierte Getränke – ist zur weltweit größten Quelle neuer HPP-Geräteinstallationen geworden und macht 37 % der Maschineninstallationen von Hiperbaric im Jahr 2025 nach Sektor aus. Dies ist nicht nur Volumenwachstum; es stellt eine Transformation auf Kategorieebene dar, bei der Getränkehersteller nicht-thermische Verarbeitung als Markenattribut positionieren und nicht nur als Lebensmittelsicherheitsmaßnahme. Der Cold Pressure Council, das von PMMI, The Association for Packaging and Processing Technologies, einberufene Branchenstandardisierungsgremium, hat das „High Pressure Certified”-Zeichen als primären verbraucherorientierten Drittanbieteranspruch des Sektors formalisiert, wobei Mitgliedsmarken es auf nordamerikanischen, europäischen, südamerikanischen und asiatischen Märkten einsetzen. Getränkehersteller in Südkorea, Singapur, Japan und Australien gehören zu den am schnellsten wachsenden Anwendern und nutzen HPP, um gleichzeitig die Clean-Label-Anforderungen des Inlands- und Exportmarkts zu erfüllen. Eine weniger sichtbare, aber kommerziell bedeutsame Entwicklung ist, dass große Gastronomieketten beginnen, HPP für frisch gepresste Säfte und Premium-Saucenzutaten als Teil der Lebensmittelsicherheitsanforderungen in der Lieferkette vorzuschreiben, was ein bisher auf den Einzelhandel beschränktes Nachfragemuster in eine institutionelle Beschaffungsanforderung umwandelt. Die aufkommende Spannung zwischen der Positionierung HPP-verarbeiteter Getränke und dem FDA-Verbot, HPP-pasteurisierte Säfte in den Vereinigten Staaten als „frisch” zu kennzeichnen, bleibt ein ungelöster regulatorischer blinder Fleck, der die Marketingoptionen für US-Betreiber einschränkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität bei HPP- und PEF-Installationen | -1.5% | Global; am stärksten in Schwellenmärkten (Asien-Pazifik, Naher Osten und Afrika, Südamerika) und bei kleinen und mittleren Lebensmittelherstellern | Langfristig (≥ 4 Jahre) |

| Komplexität bei Validierung, Verpackung und Linienintegration | -0.9% | Global; besonders herausfordernd für kleine Produzenten in Asien-Pazifik und Südamerika ohne interne Lebensmittelwissenschaftskompetenz | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Bestrahlung und grenzüberschreitender Kennzeichnung | -0.6% | EU (Verordnung über neuartige Lebensmittel EU 2015/2283), Südostasien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich hoher Energie- und Wartungskosten | -0.8% | Global; am stärksten bei Hochdurchsatzbetrieben ohne optimierte Chargenplanung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität bei HPP- und PEF-Installationen

Kapitalbarrieren stellen die hartnäckigste strukturelle Einschränkung für die Expansion des Marktes für nicht-thermische Pasteurisierung dar, insbesondere in Ländern mit mittlerem Einkommen und Schwellenmärkten, wo der Zugang zu GeräteFinanzierungen begrenzt ist. Industrielle HPP- und PEF-Systeme erfordern hohe Beschaffungskosten und schaffen damit eine erhebliche Finanzierungshürde für kleine und mittlere Lebensmittelhersteller, denen das Verarbeitungsvolumen fehlt, um einen dedizierten Gerätebesitz zu rechtfertigen. Die Herausforderung wird durch den Bedarf an druckflexiblen Verpackungsmaterialien verschärft, die einer Volumenreduzierung von etwa 15 % während der Druckbeaufschlagung standhalten müssen und daher über die Gerätebeschaffung hinaus Beschaffungs- und Reformulierungskosten verursachen. Das Equipment-as-a-Service-Modell und die Ausweitung des Lohnverarbeitungsnetzwerks adressieren diese Einschränkung teilweise in Nordamerika, wo das globale Lohnverarbeitungsnetzwerk von Hiperbaric, das ab 2025 neu eingerichtete Einrichtungen in North Carolina und Pennsylvania umfasst, den Zugang zu HPP auf Pro-Pfund- oder Pro-Charge-Basis ohne Investitionsverpflichtung ermöglicht. In Asien-Pazifik, Südamerika und dem Nahen Osten und Afrika bleibt die Dichte der Lohnverarbeitungsinfrastruktur jedoch gering, was bedeutet, dass Hersteller in diesen Regionen entweder die vollen Kapitalkosten für Geräte tragen oder auf die HPP-Einführung ganz verzichten müssen. Die PEF-Einführung steht vor einer zusätzlichen Hürde: Im Gegensatz zu HPP, das über einen ausgereiften Gerätemarkt mit etablierten Servicenetzwerken verfügt, erfordern PEF-Systeme mehr technisches Fachwissen für Betrieb und Validierung, was den Pool qualifizierter Betreiber einschränkt.

Regulatorische Unsicherheit bei Bestrahlung und grenzüberschreitender Kennzeichnung

Bestrahlung und bestimmte aufkommende nicht-thermische Techniken sehen sich einer fragmentierten, manchmal widersprüchlichen globalen Regulierungslandschaft gegenüber, die die kommerzielle Einführung verzögert und das Investitionsvertrauen untergräbt. In der Europäischen Union erfordern HPP-Produkte aus Lebensmitteln tierischen Ursprungs eine Vorabgenehmigung gemäß der Verordnung über neuartige Lebensmittel (EU) 2015/2283, mit einer Sicherheitsbewertung durch die Europäische Behörde für Lebensmittelsicherheit (EFSA); eine EFSA-Stellungnahme aus dem Jahr 2022 unterstützte die Sicherheitsbilanz von HPP, äußerte jedoch spezifische Bedenken hinsichtlich seiner Anwendung als Alternative zur thermischen Pasteurisierung von Rohmilch, was die differenzierte Risikobereitschaft der EU-Regulierungsbehörden verdeutlicht[3]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Neuartige Lebensmittel”, EFSA, efsa.europa.eu. Bei der Bestrahlung ist die Diskrepanz ausgeprägter: Die Codex-Alimentarius-Kommission hat die Lebensmittelbestrahlung allgemein genehmigt, aber die nationalen Umsetzungen variieren; die EU schreibt eine spezifische Kennzeichnung bestrahlter Lebensmittel vor, und mehrere asiatische Märkte halten Beschränkungen für den Import bestrahlter Produkte aufrecht, die Exportkanäle für nordamerikanische und südamerikanische Produzenten, die Bestrahlung als phytosanitäre oder mikrobielle Reduktionsbehandlung einsetzen, effektiv schließen. Grenzüberschreitende Kennzeichnungsstandards für HPP-verarbeitete Produkte bleiben ebenfalls nicht harmonisiert; was in den USA zulässige HPP-Marketingaussagen darstellt (wo die „Cold Pressure”-Kennzeichnung aktiv vom Cold Pressure Council gefördert wird), unterscheidet sich von den EU-Anforderungen und zwingt Exporteure, parallele Etikettenvarianten zu pflegen. Die Compliance-Kosten für die Verwaltung von Etikettenvarianten in mehreren Rechtsordnungen und die Zeitrahmen für die Genehmigung neuartiger Lebensmittel begünstigen strukturell große multinationale Betreiber gegenüber den kleineren regionalen Produzenten, für die das Lohnverarbeitungsmodell von HPP konzipiert wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik / Technologie: HPP dominiert, PEF überschreitet die industrielle Schwelle

HPP hielt im Jahr 2025 einen Anteil von 48,73 % am Markt für nicht-thermische Pasteurisierung und behielt damit einen klaren Vorsprung gegenüber allen anderen Techniken. Sein Vorsprung resultiert aus einer langen kommerziellen Geschichte, klarer Akzeptanz in der Lebensmittelsicherheit und breiter Eignung für Getränke, verzehrfertige Fleischprodukte, Meeresfrüchte, Saucen und hochwertige gekühlte Lebensmittel. PEF ist die am schnellsten wachsende Technik mit einem prognostizierten CAGR von 10,67 % bis 2031, was darauf hindeutet, dass der Markt für nicht-thermische Pasteurisierung über HPP hinaus in Technologien expandiert, die großvolumige, kontinuierliche Verarbeitungslinien bedienen können. MVH, Ultraschallverarbeitung und Bestrahlung machen den verbleibenden Anteil aus und bedienen jeweils engere Anwendungsfälle, bei denen schnelle volumetrische Erwärmung, verbesserte Stoffübertragung oder gezielte mikrobielle Reduktion die Hauptpriorität ist.

Die Kategorie Sonstige umfasst Technologien, die noch kleinere kommerzielle Fußabdrücke haben, aber in sehr spezifischen Flüssigkeitsanwendungen im Markt für nicht-thermische Pasteurisierung von Bedeutung sein können. Lyras hat die Raslysat-Technologie als UV-C-basierte Lösung für opake Flüssigkeiten positioniert, und das Unternehmen gibt an, dass das System den Energieverbrauch um 60 % bis 90 % und den Wasserverbrauch um 60 % bis 80 % im Vergleich zur thermischen Pasteurisierung reduzieren kann. Seine Installation bei Mjólkursamsalan in Island zeigt, dass Nischenalternativen in Milchwirtschaftssysteme eintreten können, bei denen Wasser, Hygiene und Produktqualität alle wichtig sind. HPP hat nach wie vor die stärkste strukturelle Position im Markt für nicht-thermische Pasteurisierung, da es nach der Verpackung wirkt und die Wahrscheinlichkeit einer Kontamination nach der Verarbeitung verringert, was in sicherheitskritischen gekühlten Lebensmitteln ein wesentlicher Vorteil bleibt.

Nach Form: Flüssige Formate verankert durch Getränkewachstum, Halbfest soll überholen

Flüssig hielt im Jahr 2025 einen Anteil von 62,56 % am Markt für nicht-thermische Pasteurisierung, unterstützt durch die Nachfrage nach Säften, Smoothies, Milchgetränken, pflanzlichen Getränken, flüssigen Eiprodukten und flüssigen pharmazeutischen Formulierungen. Diese Form ist für den Markt für nicht-thermische Pasteurisierung zentral geblieben, da Getränke Verarbeitern oft die klarsten Renditen bei Qualitätserhalt, Haltbarkeitsverlängerung und saubererer Kennzeichnungspositionierung bieten. Halbfest ist die am schnellsten wachsende Form mit einem CAGR von 10,37 % bis 2031, begünstigt durch eine starke Nachfrage bei Guacamole, Hummus, Premium-Aufstrichen, Babynahrungspürees und ähnlichen gekühlten Produkten, bei denen Konservierungsstoffe reduziert oder entfernt werden. Feste Lebensmittel bleiben ebenfalls wichtig, insbesondere bei verzehrfertigem Fleisch und Meeresfrüchten, wo HPP einen regulatorischen Wert als anerkannte Post-Letalitätsbehandlung hat, die in HACCP-basierte Lebensmittelsicherheitsprogramme integriert werden kann.

Das Wachstum bei halbfesten Formaten ist breiter als die frühe HPP-Geschichte rund um Guacamole, und das ist wichtig für die zukünftige Gestalt des Marktes für nicht-thermische Pasteurisierung. Clean-Label-Nussbutter, proteinreiche Pasten, gekühlte Bäckereiaufstriche und pflanzliche Füllsysteme erweitern das Anwendungsspektrum, bei dem Wärme Öle, Enzyme und Geschmacksnoten auf eine Weise verändern kann, die Hersteller vermeiden möchten. Das Verbraucherinteresse an proteinreichen Lebensmitteln stieg zwischen 2022 und 2025 ebenfalls an, was die Produktpipeline für gekühlte Aufstriche und nährstoffdichte halbfeste Produkte unterstützt, die gut zur nicht-thermischen Konservierung passen. Das Lohnverarbeitungsmodell unterstützt diese Kategorien auch im Markt für nicht-thermische Pasteurisierung, da viele halbfeste SKUs nicht genug Durchsatz benötigen, um eine dedizierte Maschine zu rechtfertigen, aber dennoch von der Prozessökonomie ausgelagerter Kapazitäten profitieren.

Nach Anwendung: Lebensmittel und Getränke bleiben der Kern, Pharmazeutika signalisieren die aufkommende Grenze

Lebensmittel und Getränke machten im Jahr 2025 45,58 % des Marktes für nicht-thermische Pasteurisierung aus und unterstreichen damit, dass dies der Kernanwendungsbereich bleibt. Die Nachfrage umfasst Getränke, frisches Obst und Gemüse, Milchprodukte, Saucen, Dips, verzehrfertige Mahlzeiten, Fleisch und Meeresfrüchte, wobei jede Kategorie nicht-thermische Methoden einsetzt, um eine leicht unterschiedliche Balance aus Sicherheit, Haltbarkeit und Qualitätserhalt zu erzielen. Verzehrfertige Fleisch- und Geflügelprodukte haben nun eine erhöhte Bedeutung, da strengere USDA-FSIS-Listeria-Anforderungen validierte Post-Letalitätsbehandlungen für Verarbeiter attraktiver machen, die bisher ausschließlich auf Hygiene setzten. Milchprodukte und Milchalternativen unterstützen ebenfalls den Markt für nicht-thermische Pasteurisierung, da additivfreie Positionierung und frische sensorische Qualitäten in kultivierten Produkten und Premium-Milchalternativen zunehmend wichtiger werden.

Pharmazeutika sind die am schnellsten wachsende Anwendung im Markt für nicht-thermische Pasteurisierung mit einem prognostizierten CAGR von 10,86 % bis 2031. Dieser Teil des Marktes für nicht-thermische Pasteurisierung unterscheidet sich von der Lebensmittelverwendung, da der Hauptwert in der mikrobiellen Kontrolle ohne Schädigung von Biologika, flüssigen Impfstoffen, therapeutischen Proteinen, Probiotika und anderen hitzeempfindlichen Inhaltsstoffen liegt. Nahrungsergänzungsmittel folgen einem ähnlichen Muster, da Hersteller bioaktive Verbindungen in botanischen Extrakten, enzymaktiven Produkten und hochwertigen funktionellen Zubereitungen erhalten möchten, die bei Wärmeeinwirkung an Wert verlieren. Die Kategorie Sonstige erfasst auch kosmetische und Körperpflegeanwendungen, bei denen mikrobielle Stabilität erforderlich ist, aber Produktwirkstoffe empfindlich sind, was dem Markt für nicht-thermische Pasteurisierung eine breitere langfristige Nachfragebasis als nur Lebensmittel verleiht.

Geografische Analyse

Nordamerika behielt den größten Anteil am Markt für nicht-thermische Pasteurisierung mit 32,36 % im Jahr 2025. Die Vereinigten Staaten verankern diese Führungsposition, da sie die ausgereifteste installierte HPP-Basis mit dem breitesten Lohnverarbeitungsnetzwerk kombinieren, was die Eintrittsbarrieren sowohl für große Marken als auch für kleinere Verarbeiter im Markt für nicht-thermische Pasteurisierung senkt. Die US-amerikanische Einführung hat auch von einem klareren regulatorischen Weg profitiert, da FDA und USDA-FSIS die Rolle von HPP in Lebensmittelsicherheitsanwendungen für Säfte, Austern und verzehrfertige Fleischsysteme bereits etabliert haben. Die USDA-FSIS-Listeria-Ankündigung vom Dezember 2024 gab weiteren Schwung, da Verarbeiter, die ausschließlich auf Hygiene setzen, ab Januar 2025 einem strengeren Compliance-Umfeld gegenüberstehen. Kanada und Mexiko leisten regionalen Beitrag zum Markt für nicht-thermische Pasteurisierung, während die lateinamerikanische Einführungsgeschichte, beginnend mit Chile im Jahr 2005, zeigt, wie exportorientierte Lebensmittelsektoren zum ersten praktischen Weg für die kommerzielle HPP-Expansion werden können.

Europa blieb die zweitgrößte Geografie im Markt für nicht-thermische Pasteurisierung, wobei Deutschland, Spanien, die Niederlande und das Vereinigte Königreich die etablierteste Basis außerhalb Nordamerikas bilden. Eine wichtige regionale Stärke ist die Serviceinfrastruktur rund um die Technologievalidierung, und das Kompetenzzentrum von thyssenkrupp in Quakenbrück bietet Lohnverarbeitung, Produktentwicklung, mikrobiologische Tests und Validierungsunterstützung, die das Einführungsrisiko für neue Nutzer reduzieren. Europa hat auch einen vorsichtigeren regulatorischen Weg in Teilen des Marktes für nicht-thermische Pasteurisierung, insbesondere dort, wo die Überprüfung neuartiger Lebensmittel die Vermarktungszeitpläne für einige Anwendungen tierischen Ursprungs gemäß EU-Vorschriften beeinflusst. Dieser Unterschied verlangsamt einige Produkteinführungen, treibt Lieferanten aber auch dazu an, stärkere Dokumentations- und Validierungsfähigkeiten aufzubauen, was größeren und technisch besser vorbereiteten Betreibern zugute kommt. Südamerika ist noch ein aufstrebender Teil des Marktes für nicht-thermische Pasteurisierung, aber Brasilien, Chile, Kolumbien und Peru stechen als die wichtigsten Einführungszentren hervor, wobei Fleisch-, Meeresfrüchte- und Saftexporte die Nachfrage nach Technologien antreiben, die Qualität erhalten und gleichzeitig die Lebensmittelsicherheitserwartungen der Importeure erfüllen.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für nicht-thermische Pasteurisierung, und die Marktgröße für nicht-thermische Pasteurisierung im asiatisch-pazifischen Raum soll bis 2031 mit einem CAGR von 11,38 % wachsen. China ist der wichtigste Wendepunkt der Region, da JB/T 15299-2025 Gerätespezifikationen formalisiert hat und die China Agricultural University eine breitere Gruppenstandard-Initiative unterstützt hat, die von Verarbeitungsgeräten bis hin zu Produktkategorien wie NFC-Saft, Gemüsesaft, Teegetränken und Kaffeeflüssigkeiten reicht. Indien, Japan, Südkorea, Australien, Singapur und Indonesien bauen ebenfalls Relevanz im Markt für nicht-thermische Pasteurisierung auf, da die Nachfrage nach verpackten Premium-Lebensmitteln steigt und die Lebensmittelverarbeitungsinfrastruktur sich verbessert. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, aber die Vereinigten Arabischen Emirate und Südafrika haben begonnen, als erste Zentren hervorzutreten, in denen Premium-Getränke-, Milch- und Fleischanwendungen die Ersteinführung im Markt für nicht-thermische Pasteurisierung unterstützen können.

Wettbewerbslandschaft

Der Markt für nicht-thermische Pasteurisierung weist ein Konzentrationsprofil auf, das weder stark konzentriert noch stark fragmentiert ist und Raum für globale Marktführer und spezialisierte Technologieanbieter lässt. JBT Marel, Hiperbaric, thyssenkrupp, Elea Technology und Lyras sind die bekanntesten Namen im Markt für nicht-thermische Pasteurisierung, da sie Gerätefähigkeiten mit Anwendungsunterstützung, Validierung oder Servicezugang kombinieren, anstatt sich ausschließlich auf Maschinenverkäufe zu stützen. Hiperbaric hat eines der klarsten Geschäftsmodelle im Markt für nicht-thermische Pasteurisierung aufgebaut, indem es sein Lohnverarbeitungs-Ökosystem nutzt, um den Kundenzugang zu erweitern und die Kapitalbelastung für Lebensmittelhersteller zu reduzieren, die einen Besitz von Anfang an nicht rechtfertigen können. thyssenkrupp hebt sich durch Hochdruck-Wärmeverarbeitung und sein integriertes Unterstützungsmodell in Deutschland ab, wo Lohnverarbeitung, Entwicklung, Tests und Validierung gemeinsam statt als separate Dienstleistungen angeboten werden. Das bedeutet, dass der Wettbewerb im Markt für nicht-thermische Pasteurisierung ebenso sehr von der Unterstützung nach der Installation, der Prozessvalidierung und der Kundenbereitschaft abhängt wie von den Gerätespezifikationen.

Weißraum-Chancen im Markt für nicht-thermische Pasteurisierung sind am stärksten bei der pharmazeutischen Verarbeitung, der regionalen Lohnverarbeitungsinfrastruktur außerhalb Nordamerikas und einem besseren digitalen Prozessmonitoring. Lyras ist einer der interessanteren Herausforderer, da es Milch- und Fermentationsflüssigkeitsströme mit der Raslysat-Technologie anvisiert, die ein anderes Wertversprechen auf Basis eines geringeren Energie- und Wasserverbrauchs bietet als das In-Pack-Druckmodell von HPP. Sein Einsatz beim größten Molkereiunternehmen Islands zeigt, dass der Markt für nicht-thermische Pasteurisierung noch Raum für kleinere Technologiespiele hat, die enge industrielle Probleme gut lösen. Chinas lokale Gerätebasis wird ebenfalls relevanter, da sich die Standards weiterentwickeln, und inländische Lieferanten werden wahrscheinlich aggressiver bei Preis und Servicereaktionszeit innerhalb des asiatisch-pazifischen Raums konkurrieren. Der Cold Pressure Council fügt dem Wettbewerb im Markt für nicht-thermische Pasteurisierung eine weitere Ebene hinzu, da sein Zertifizierungszeichen HPP-Nutzern hilft, die Prozesswahl in einen sichtbaren Marktanspruch umzuwandeln, was indirekt das Ökosystem rund um etablierte HPP-Lieferanten stärkt.

Strategische Schritte im Markt für nicht-thermische Pasteurisierung zeigen, dass Lieferanten versuchen, praktische Einführungswege zu schaffen, anstatt nur Hardware zu verkaufen. Hiperbaric hat das Lohnverarbeitungsmodell vorangetrieben, um den Nutzerzugang zu erweitern, was es Verarbeitern ermöglicht, in den Markt für nicht-thermische Pasteurisierung einzutreten, ohne sich beim ersten Schritt zu einem vollständigen Gerätebesitz zu verpflichten. thyssenkrupp hat sein Geräteversprechen an eine breitere technische Serviceplattform geknüpft, die Kunden hilft, innerhalb eines regionalen Systems von Versuchen über die regulatorische Validierung bis zur kommerziellen Produktion zu gelangen. Lyras hat durch fokussierten Einsatz bei der Molkerei-Solebehandlung Fortschritte gemacht und gezeigt, dass der Markt für nicht-thermische Pasteurisierung spezialisierte Lösungen noch belohnen kann, wenn sie Wasserverbrauch, Energieverbrauch, Hygienekontrolle und Produktqualität in einer Anwendung adressieren.

Marktführer in der Branche der nicht-thermischen Pasteurisierung

JBT Marel Corporation

Hiperbaric S.A.

thyssenkrupp AG

Elea Technology GmbH

Lyras A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Elea Technology präsentierte auf der SnackEx 2026 in Köln sein neues kompaktes PEF Advantage B Micro-System (bis zu 1,7 t/h) sowie seine KI-gesteuerte PiCon-Inline-Automatisierungs- und Steuerungsplattform und richtete sich damit an Snack-Produzenten mit kleinen Linien, die eine fortschrittliche PEF-Verarbeitung ohne den Platzbedarf oder die Investition von vollständigen industriellen Systemen suchen.

- Februar 2026: American Pasteurization Company (APC) installierte ein neues Hiperbaric 525 HPP-System in seiner Anlage in Milwaukee, Wisconsin, und erweiterte damit die Lohnverarbeitungskapazität, um eine wachsende Basis von Clean-Label-Lebensmittel- und Getränkekunden zu bedienen.

- Januar 2026: Nordion (Canada) Inc. (ein Unternehmen von Sotera Health), Westinghouse Electric Company und PSEG Nuclear LLC gaben wichtige Meilensteine auf dem Weg zur ersten kommerziellen Produktion von Kobalt-60 in US-amerikanischen Druckwasserreaktoren bekannt, wobei die US Nuclear Regulatory Commission einen Antrag auf Lizenzänderung prüft und die Parteien die Umsetzung für 2026 anstreben.

- November 2025: Hiperbaric gab eine Partnerschaft mit Sunrise Logistics, Inc., Teil der Four Seasons Family of Companies, bekannt, um HPP-Lohnverarbeitungsdienstleistungen mit umfassender Kühlkettenlogistik in einer Anlage in Ephrata, Pennsylvania, zu integrieren.

Berichtsumfang des globalen Marktes für nicht-thermische Pasteurisierung

Nicht-thermische Pasteurisierung bezeichnet Lebensmittelkonservierungstechniken, die alternative Verarbeitungsmethoden einsetzen, um schädliche Mikroorganismen zu eliminieren und dabei die Nährwertqualität, den Geschmack, die Textur und die Frische der Produkte zu erhalten, ohne auf die traditionelle wärmebasierte Pasteurisierung zurückzugreifen. Der Markt für nicht-thermische Pasteurisierung ist nach Technik/Technologie, Produkttyp, Anwendung und Geografie segmentiert. Nach Technik/Technologie umfasst der Markt Hochdruckverarbeitung (HPP), Gepulstes Elektrisches Feld (PEF), Mikrowellen-Volumetrische Erwärmung (MVH), Ultraschall, Bestrahlung und andere Technologien. Basierend auf dem Produkttyp deckt der Markt flüssige, feste und halbfeste Produkte ab. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika, Nahrungsergänzungsmittel und sonstige Anwendungen segmentiert. Das Segment Lebensmittel und Getränke umfasst Getränke, Obst und Gemüse, Fleisch und Meeresfrüchte, Milchprodukte und Milchalternativen, verzehrfertige Mahlzeiten sowie Saucen und Dips. Geografisch deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Hochdruckverarbeitung (HPP) |

| Gepulstes Elektrisches Feld (PEF) |

| Mikrowellen-Volumetrische Erwärmung (MVH) |

| Ultraschall |

| Bestrahlung |

| Sonstige |

| Flüssig |

| Fest |

| Halbfest |

| Lebensmittel und Getränke | Getränke |

| Obst und Gemüse | |

| Fleisch und Meeresfrüchte | |

| Milchprodukte und Milchalternativen | |

| Verzehrfertige Mahlzeiten | |

| Saucen und Dips | |

| Pharmazeutika | |

| Nahrungsergänzungsmittel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Technik / Technologie | Hochdruckverarbeitung (HPP) | |

| Gepulstes Elektrisches Feld (PEF) | ||

| Mikrowellen-Volumetrische Erwärmung (MVH) | ||

| Ultraschall | ||

| Bestrahlung | ||

| Sonstige | ||

| Nach Form | Flüssig | |

| Fest | ||

| Halbfest | ||

| Nach Anwendung | Lebensmittel und Getränke | Getränke |

| Obst und Gemüse | ||

| Fleisch und Meeresfrüchte | ||

| Milchprodukte und Milchalternativen | ||

| Verzehrfertige Mahlzeiten | ||

| Saucen und Dips | ||

| Pharmazeutika | ||

| Nahrungsergänzungsmittel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum der nicht-thermischen Pasteurisierung bis 2031 an?

Das Wachstum wird durch die Nachfrage nach Clean-Label-Produkten, eine längere Haltbarkeit ohne Wärmeschäden, eine stärkere Durchsetzung der Lebensmittelsicherheit und einen zunehmenden Einsatz in der Pharmaindustrie unterstützt. Der Sektor soll bis 2031 mit einem CAGR von 9,57 % wachsen.

Welche Technologie führt die aktuelle Einführung an?

HPP ist die führende Technik mit einem Anteil von 48,73 % im Jahr 2025, da es die stärkste installierte Basis und die klarste kommerzielle Akzeptanz in Lebensmittelsicherheitsanwendungen aufweist.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik soll bis 2031 mit einem CAGR von 11,38 % wachsen, begünstigt durch Chinas formale Gerätestandards und eine breitere Entwicklung von Produktstandards für die HPP-Verarbeitung.

Welcher Anwendungsbereich bleibt die Kernumsatzbasis?

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 45,58 % und sind damit der größte Anwendungsbereich für Getränke, Fleisch, Meeresfrüchte, Milchprodukte, Saucen, Dips und verzehrfertige Lebensmittel.

Warum interessieren sich Pharmaunternehmen für diese Technologien?

Nicht-thermische Methoden helfen, Mikroben zu kontrollieren, ohne hitzeempfindliche Biologika, flüssige Impfstoffe, Proteine, Probiotika und andere hochwertige Formulierungen zu beschädigen. Pharmazeutika sind die am schnellsten wachsende Anwendung mit einem CAGR von 10,86 % bis 2031.

Seite zuletzt aktualisiert am: