Tamaño y Participación del Mercado de Pasteurización No Térmica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pasteurización No Térmica por Mordor Intelligence

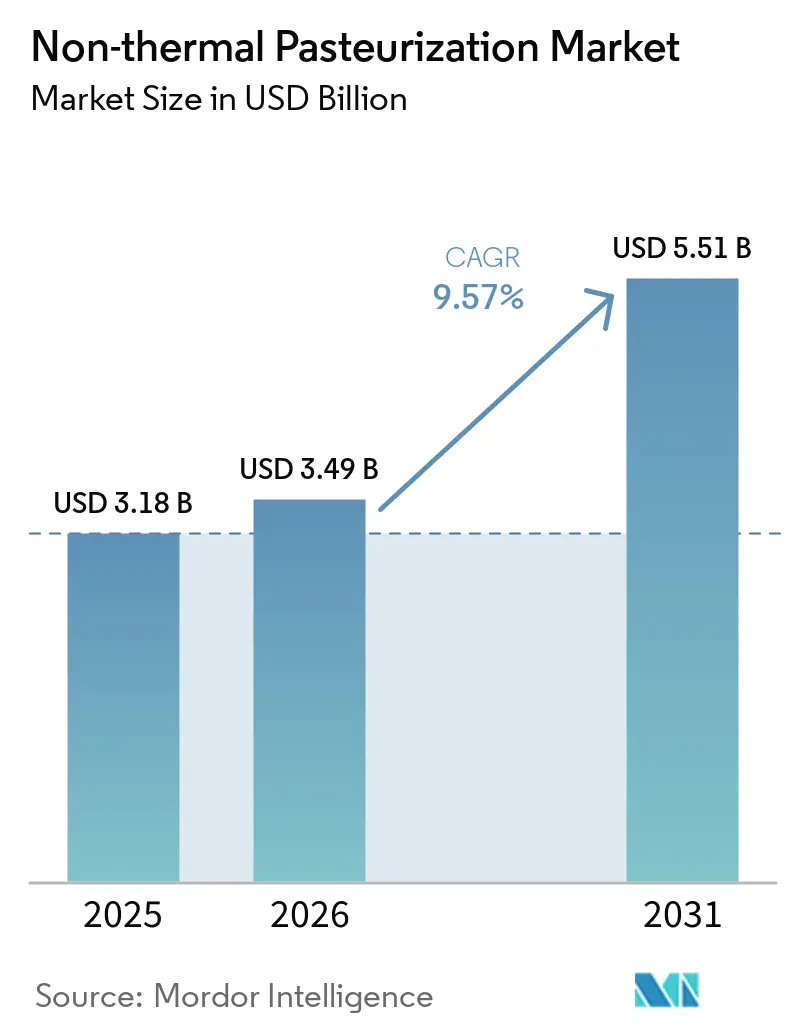

El tamaño del mercado de pasteurización no térmica fue valorado en 3,18 mil millones de USD en 2025 y se estima que crecerá desde 3,49 mil millones de USD en 2026 hasta alcanzar 5,51 mil millones de USD en 2031, a una CAGR del 9,57% durante el período de pronóstico (2026-2031). El mercado de pasteurización no térmica abarca equipos, servicios de procesamiento por contrato y operaciones de maquila para HPP, PEF, MVH, procesamiento ultrasónico e irradiación, atendiendo a fabricantes de alimentos y bebidas, productores farmacéuticos y empresas de nutracéuticos. La demanda en el mercado de pasteurización no térmica está siendo moldeada por el cambio hacia productos de etiqueta limpia y mínimamente procesados, ya que muchas categorías premium ya no pueden tolerar la pérdida de calidad asociada con el tratamiento térmico. HPP se mantuvo como la tecnología líder en el mercado de pasteurización no térmica en 2025, impulsado por su papel establecido en la práctica de seguridad alimentaria de EE. UU., donde el reconocimiento de la FDA y el USDA-FSIS ha facilitado la adopción comercial en jugos, mariscos y aplicaciones de carne lista para consumir. América del Norte lideró el mercado de pasteurización no térmica porque cuenta con la base instalada de HPP más madura y el acceso más amplio a servicios de maquila, mientras que Asia-Pacífico está preparada para crecer más rápido a medida que China formaliza los estándares de equipos y los requisitos a nivel de producto para el procesamiento HPP. El mercado de pasteurización no térmica también está ganando apoyo gracias a expectativas más estrictas de control de patógenos, un uso más amplio de modelos de maquila y Equipos como Servicio, y el creciente interés de fabricantes farmacéuticos y de nutracéuticos que necesitan control microbiano sin daño térmico a compuestos sensibles.

Conclusiones Clave del Informe

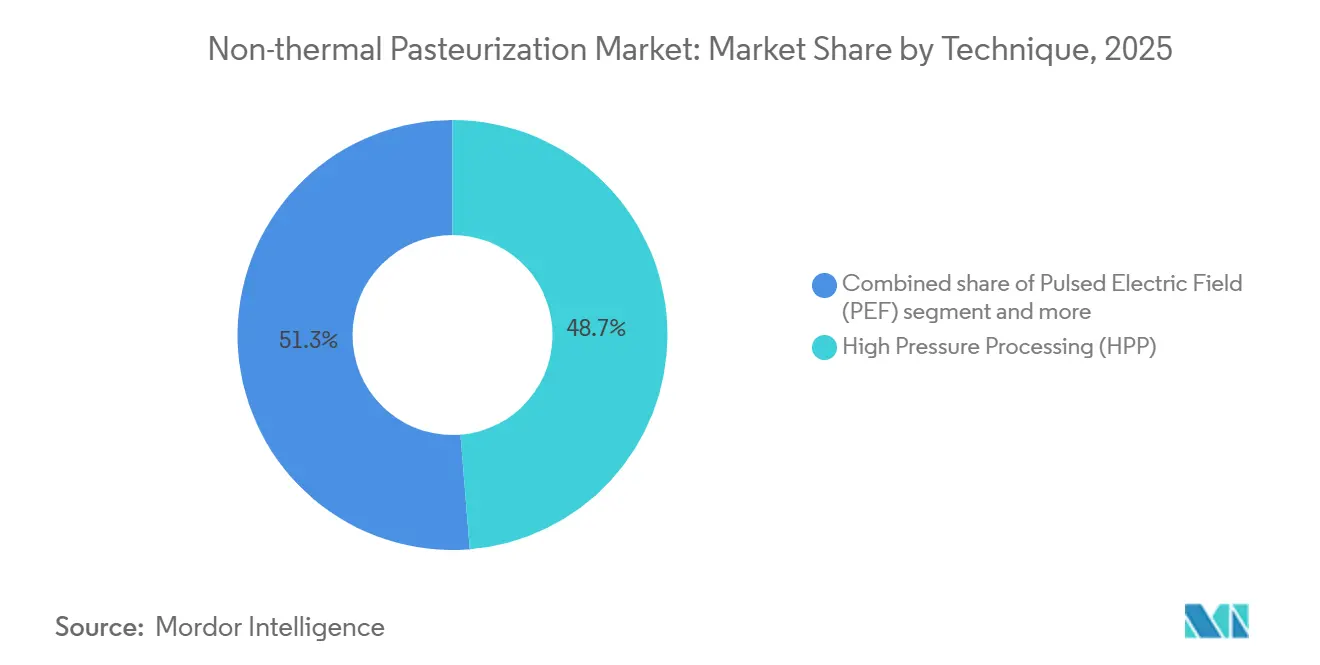

- Por técnica, el Procesamiento de Alta Presión (HPP) retuvo una participación del 48,73% en 2025, mientras que se prevé que el Campo Eléctrico Pulsado (PEF) se expanda a una CAGR del 10,67% hasta 2031.

- Por forma, el líquido lideró el mercado de pasteurización no térmica con una participación del 62,56% en 2025, mientras que se anticipa que el semisólido registre la CAGR más rápida del 10,37% durante 2026-2031.

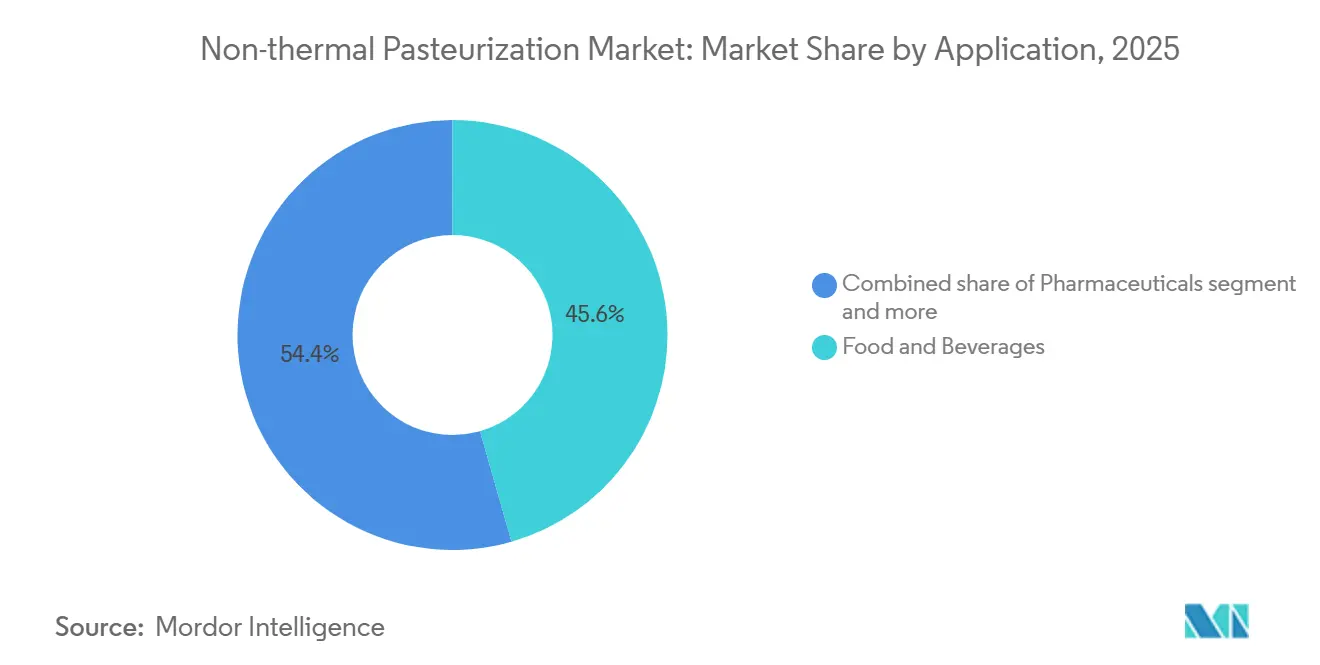

- Por aplicación, alimentos y bebidas representaron el 45,58% de los ingresos de 2025, pero se espera que los farmacéuticos crezcan más rápido al 10,86% hasta 2031.

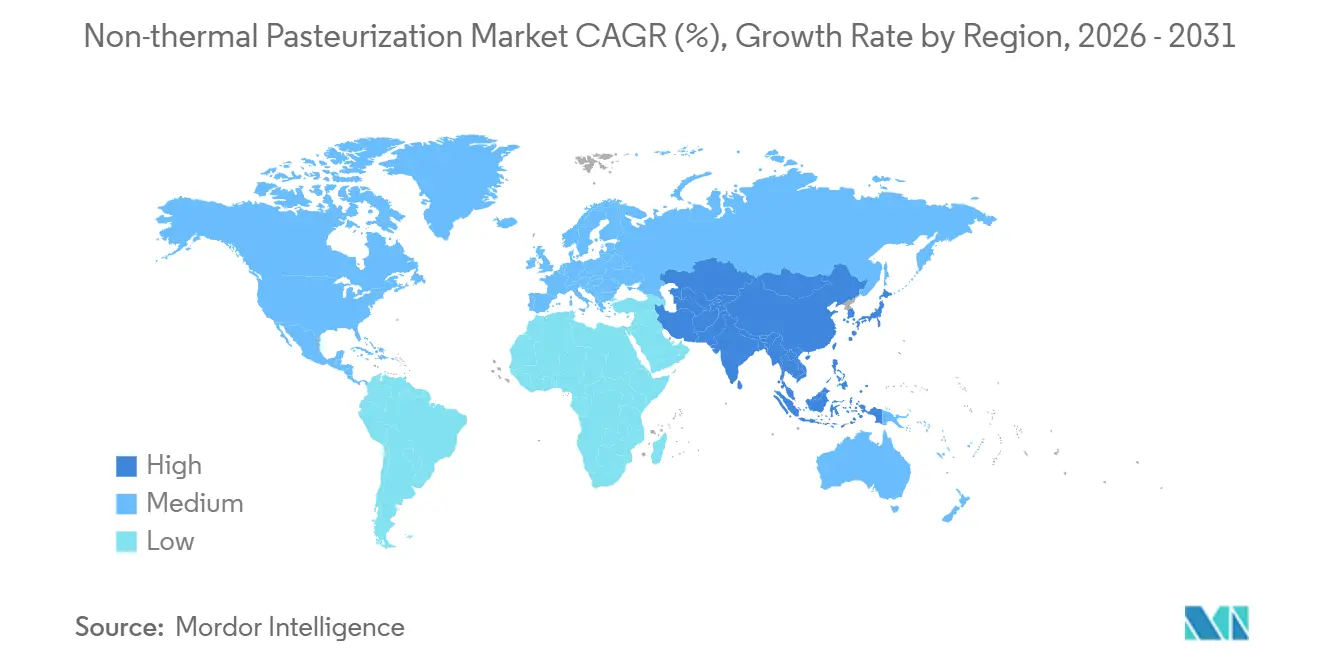

- Por geografía, América del Norte representó la mayor participación del mercado de pasteurización no térmica, con un 32,36% en 2025, mientras que se proyecta que Asia-Pacífico crezca a la CAGR más rápida del 11,38% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pasteurización No Térmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Alimentos de Etiqueta Limpia y Mínimamente Procesados | +2.1% | Global, liderado por América del Norte y Europa Occidental, con creciente demanda en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Extensión de la Vida Útil Sin Daño Térmico | +1.8% | Global, más fuerte en los mercados de expansión de cadena de frío de APAC y corredores de exportación de América del Sur | Largo plazo (≥ 4 años) |

| Cumplimiento de Seguridad Alimentaria y Presión de Control de Patógenos | +1.6% | América del Norte y Europa, con formalización regulatoria emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de Formatos de Bebidas Premium en Cadena de Frío | +1.2% | América del Norte, Europa Occidental y Asia Oriental | Mediano plazo (2-4 años) |

| Modelos de Equipos como Servicio que Reducen las Barreras de Adopción | +0.9% | Núcleo en América del Norte, expandiéndose a Europa, Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Uso Creciente de HPP en el Procesamiento de Carne y Mariscos | +1.0% | América del Norte, América del Sur y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de alimentos de etiqueta limpia y mínimamente procesados

La presión impulsada por los consumidores sobre la transparencia de los ingredientes está actuando como un viento de cola estructural para el mercado de pasteurización no térmica de una manera que la economía tradicional de seguridad alimentaria por sí sola no puede explicar. Una encuesta de 2025 realizada por el Consejo Internacional de Información Alimentaria (IFIC) encontró que la proporción de consumidores estadounidenses que definen los "alimentos saludables" como "mínimamente procesados o sin procesamiento" aumentó del 20% en 2022 al 28% en 2025, con "ingredientes artificiales o conservantes limitados o ninguno" aumentando del 18% al 25% en el mismo período[1]Fuente: Penn State Extension, "Tendencias Alimentarias 2026," Penn State Extension, extension.psu.edu. Este cambio tiene consecuencias comerciales directas: los productos procesados con HPP y PEF obtienen primas de precio minorista que compensan la prima del costo de procesamiento, mejorando la economía unitaria a escala. La perspectiva crítica pero subestimada aquí es que la demanda de etiqueta limpia no es una tendencia de consumidor homogénea; está siendo reforzada por compradores institucionales, incluidos operadores de servicios de alimentación y minoristas, que están imponiendo especificaciones de proveedores de etiqueta limpia, creando una demanda B2B que llega más profundamente en la cadena de suministro de lo que sugieren las encuestas de consumidores. La tecnología de pasteurización basada en UV de Lyras A/S, que ahorra entre un 60% y un 90% en energía y entre un 60% y un 80% en agua en comparación con la pasteurización térmica, ha sido adoptada por Novozymes, un líder mundial en enzimas industriales, precisamente porque su perfil de procesamiento limpio y no térmico se alinea con las declaraciones de sostenibilidad corporativa. El efecto secundario es visible en la producción de investigación sobre PEF, donde las publicaciones en revistas revisadas por pares que examinan la capacidad del PEF para producir leches y bebidas de origen vegetal sin conservantes casi se duplicaron entre 2019 y 2025.

Extensión de la vida útil sin daño térmico

La extensión de la vida útil mediante el procesamiento no térmico ofrece una propuesta de valor materialmente diferente a la conservación convencional, ya que elimina la compensación entre seguridad alimentaria y calidad sensorial. El HPP aplicado a presiones de 400-600 MPa inactiva los patógenos vegetativos sin desencadenar la reacción de Maillard ni degradar enzimas y vitaminas sensibles al calor, lo que permite la producción de productos con vidas útiles de 3 a 6 veces más largas que los equivalentes no tratados, manteniendo un perfil similar al fresco. La implicación estratégica es que la pasteurización no térmica amplía efectivamente el mercado geográfico direccionable para bienes perecederos premium al cerrar la brecha logística que anteriormente hacía que la distribución de larga distancia o exportación de productos frescos fuera antieconómica. JBT Marel's Avure Technologies publicó hallazgos de investigación en febrero de 2025 confirmando que el procesamiento HPP preserva compuestos bioactivos, incluidas vitaminas y fitonutrientes sensibles al calor, a niveles significativamente más altos que los logrados con el tratamiento térmico en múltiples categorías de productos. Para los compradores minoristas y de servicios de alimentación que operan con ciclos de reabastecimiento justo a tiempo, la vida útil extendida sin aditivos es un beneficio directo de gestión de inventario que reduce el desperdicio de alimentos y el riesgo de depreciación. El efecto comercial secundario, menos comentado, es que la extensión de la vida útil mediante HPP permite a los fabricantes ingresar a mercados de cadena de frío en APAC y América del Sur que carecen de la densidad de infraestructura para una rotación rápida de inventario.

Cumplimiento de seguridad alimentaria y presión de control de patógenos

El endurecimiento de la aplicación regulatoria está demostrando ser el impulsor de acción más rápida para la adopción de HPP en el sector de carne y aves listas para consumir de América del Norte. En diciembre de 2024, el USDA-FSIS anunció que, a partir de enero de 2025, ampliaría sus protocolos de prueba de Listeria para incluir todas las especies de Listeria, no solo L. monocytogenes, en productos listos para consumir, superficies de contacto con alimentos y muestras ambientales[2]Fuente: Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de EE. UU., "El FSIS Anuncia Medidas Más Estrictas para Proteger al Público de Listeria Monocytogenes," USDA FSIS, fsis.usda.gov. De manera crucial, la agencia anunció simultáneamente Evaluaciones de Seguridad Alimentaria priorizadas para instalaciones que dependen exclusivamente de medidas de saneamiento para controlar la Listeria, creando un incentivo regulatorio directo para implementar un tratamiento post-letalidad validado como HPP, que califica bajo la Alternativa 1 o la Alternativa 2 de la Regla de Listeria (9 CFR Parte 430). Este cambio en la aplicación altera materialmente el cálculo de riesgo para los procesadores de carne lista para consumir: el costo de una Evaluación de Seguridad Alimentaria iniciada por el FSIS y la exposición de cumplimiento asociada ahora se compara desfavorablemente con el costo de adopción de HPP, particularmente cuando los servicios de maquila eliminan el requisito de inversión de capital. El arrastre regulatorio derivado de la revisión del brote de Listeria de Boar's Head, que llevó al Comité Asesor Nacional sobre Criterios Microbiológicos para Alimentos (NACMCF) a comenzar a examinar la política existente sobre Listeria con recomendaciones esperadas para 2026, indica que el rigor regulatorio probablemente se intensificará en lugar de disminuir. Para los proveedores de equipos y los operadores de maquila de HPP, este ciclo de aplicación funciona efectivamente como un estímulo de demanda generado por el gobierno y con límite de tiempo.

Expansión de formatos de bebidas premium en cadena de frío

El segmento de bebidas premium, jugos prensados en frío, shots funcionales, leches de origen vegetal y bebidas fermentadas adyacentes al kombucha, se ha convertido en la mayor fuente individual de nuevas instalaciones de equipos HPP a nivel mundial, representando el 37% de las instalaciones de máquinas de Hiperbaric en 2025 por sector. Esto no es simplemente crecimiento en volumen; representa una transformación a nivel de categoría en cómo los fabricantes de bebidas posicionan el procesamiento no térmico como un atributo de marca en lugar de meramente una intervención de seguridad alimentaria. El Consejo de Presión en Frío, el organismo de estandarización de la industria convocado por PMMI, la Asociación para Tecnologías de Envasado y Procesamiento, ha formalizado la marca "Certificado de Alta Presión" como la principal reclamación de cara al consumidor de terceros del sector, con marcas miembros desplegándola en mercados de América del Norte, Europa, América del Sur y Asia. Los productores de bebidas en Corea del Sur, Singapur, Japón y Australia se encuentran entre los adoptantes de más rápido crecimiento, aprovechando el HPP para cumplir simultáneamente con los requisitos de etiqueta limpia del mercado doméstico y de exportación. Un desarrollo menos visible pero comercialmente significativo es que las principales cadenas de servicios de alimentación están comenzando a especificar HPP para jugos prensados frescos e ingredientes de salsas premium como parte de los requisitos de seguridad alimentaria de la cadena de suministro, convirtiendo lo que anteriormente era un patrón de demanda del sector minorista en un requisito de adquisición institucional. La tensión emergente entre el posicionamiento de bebidas procesadas con HPP y la prohibición de la FDA de etiquetar jugos pasteurizados con HPP como "frescos" en los Estados Unidos sigue siendo un punto ciego regulatorio no resuelto que limita las opciones de marketing para los operadores estadounidenses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital para Instalaciones de HPP y PEF | -1.5% | Global; más aguda en mercados emergentes (APAC, Oriente Medio y África, América del Sur) y entre fabricantes de alimentos de pequeña y mediana empresa | Largo plazo (≥ 4 años) |

| Complejidad de Validación, Envasado e Integración en Línea | -0.9% | Global; particularmente desafiante para pequeños productores en APAC y América del Sur que carecen de capacidad interna de ciencia de alimentos | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria para la Irradiación y el Etiquetado Transfronterizo | -0.6% | UE (Reglamento de Nuevos Alimentos UE 2015/2283), Sudeste Asiático, Oriente Medio | Mediano plazo (2-4 años) |

| Preocupaciones por los Altos Costos de Energía y Mantenimiento | -0.8% | Global; más impactante para operaciones de alto rendimiento sin programación de lotes optimizada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta intensidad de capital para instalaciones de HPP y PEF

Las barreras de capital representan la restricción estructural más persistente en la expansión del mercado de pasteurización no térmica, particularmente en geografías de ingresos medios y mercados emergentes donde el acceso a financiamiento de equipos es limitado. Los sistemas HPP y PEF a escala industrial conllevan altos costos de adquisición, creando un obstáculo de financiamiento significativo para los fabricantes de alimentos pequeños y medianos que carecen del volumen de procesamiento para justificar la propiedad de equipos dedicados. El desafío se ve agravado por la necesidad de materiales de envasado flexibles a la presión, que deben soportar aproximadamente un 15% de reducción de volumen durante la presurización y, por lo tanto, incurren en costos de adquisición y reformulación más allá de la adquisición de equipos. El modelo de Equipos como Servicio y la expansión de la red de maquila están abordando parcialmente esta restricción en América del Norte, donde la red global de maquila de Hiperbaric, que incluye instalaciones recién establecidas en Carolina del Norte y Pensilvania a partir de 2025, proporciona acceso a HPP por libra o por lote sin un compromiso de inversión de capital. Sin embargo, en APAC, América del Sur y Oriente Medio y África, la densidad de infraestructura de maquila sigue siendo baja, lo que significa que los fabricantes en estas regiones deben absorber el costo total de capital del equipo o renunciar por completo a la adopción de HPP. La adopción de PEF específicamente enfrenta una barrera compuesta: a diferencia del HPP, que tiene un mercado de equipos maduro con redes de servicio establecidas, los sistemas PEF requieren mayor experiencia técnica para operar y validar, lo que limita el grupo de operadores calificados.

Incertidumbre regulatoria para la irradiación y el etiquetado transfronterizo

La irradiación y ciertas técnicas no térmicas emergentes enfrentan un panorama regulatorio global fragmentado y a veces contradictorio que retrasa el despliegue comercial y socava la confianza de los inversores. En la Unión Europea, los productos HPP derivados de alimentos de origen animal requieren autorización previa a la comercialización bajo el Reglamento de Nuevos Alimentos (UE) 2015/2283, con evaluación de seguridad por parte de la Autoridad Europea de Seguridad Alimentaria (EFSA); una opinión de la EFSA de 2022 respaldó el historial de seguridad del HPP al tiempo que planteó preocupaciones específicas sobre su aplicación como alternativa a la pasteurización térmica de leche cruda, ilustrando el matizado apetito de riesgo de los reguladores de la UE[3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nuevos Alimentos," EFSA, efsa.europa.eu. Para la irradiación, la disparidad es más marcada: la Comisión del Codex Alimentarius ha aprobado ampliamente la irradiación de alimentos, pero las implementaciones nacionales varían, con la UE requiriendo etiquetado específico de alimentos irradiados y varios mercados asiáticos manteniendo restricciones a las importaciones de productos irradiados que efectivamente cierran los canales de exportación para los productores de América del Norte y América del Sur que utilizan la irradiación como tratamiento fitosanitario o de reducción microbiana. Los estándares de etiquetado transfronterizo para productos procesados con HPP también siguen sin armonizarse; lo que constituye reclamaciones de marketing HPP permisibles en EE. UU. (donde el etiquetado de "presión en frío" es promovido activamente por el Consejo de Presión en Frío) difiere de los requisitos de la UE, lo que obliga a los exportadores a mantener versiones de etiquetas paralelas. El costo de cumplimiento de gestionar variantes de etiquetas multijurisdiccionales y los plazos de autorización de nuevos alimentos favorece estructuralmente a los grandes operadores multinacionales sobre los productores regionales más pequeños a los que el modelo de maquila de HPP fue diseñado para servir.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Técnica / Tecnología: HPP Domina, PEF Cruza el Umbral Industrial

HPP representó el 48,73% de la participación del mercado de pasteurización no térmica en 2025, manteniendo una clara ventaja sobre todas las demás técnicas. Su liderazgo proviene de una larga historia comercial, una clara aceptación en seguridad alimentaria y una amplia adecuación en bebidas, carne lista para consumir, mariscos, salsas y alimentos refrigerados premium. PEF es la técnica de más rápido crecimiento, con una CAGR proyectada del 10,67% hasta 2031, lo que indica que el mercado de pasteurización no térmica se está expandiendo más allá del HPP hacia tecnologías que pueden servir a líneas de procesamiento continuo de gran volumen. MVH, el procesamiento ultrasónico y la irradiación conforman la participación restante, y cada uno sirve a casos de uso más específicos donde el calentamiento volumétrico rápido, la transferencia de masa mejorada o la reducción microbiana dirigida son la prioridad principal.

La categoría Otros incluye tecnologías que aún tienen huellas comerciales más pequeñas pero que pueden ser importantes en aplicaciones líquidas muy específicas dentro del mercado de pasteurización no térmica. Lyras ha posicionado la raslysación como una solución basada en UV-C para líquidos opacos, y la empresa afirma que el sistema puede reducir el uso de energía entre un 60% y un 90% y el uso de agua entre un 60% y un 80% en comparación con la pasteurización térmica. Su instalación en Mjólkursamsalan en Islandia muestra que las alternativas de nicho pueden ingresar a los sistemas lácteos donde el agua, la higiene y la calidad del producto son todos importantes. HPP todavía tiene la posición estructural más sólida en el mercado de pasteurización no térmica porque funciona después del envasado y reduce la posibilidad de contaminación post-proceso, lo que sigue siendo una ventaja importante en alimentos refrigerados de alta seguridad.

Por Forma: Formatos Líquidos Anclados por el Crecimiento de Bebidas, Semisólido Preparado para Superar

El líquido representó una participación del 62,56% del mercado de pasteurización no térmica en 2025, respaldado por la demanda de jugos, batidos, bebidas lácteas, bebidas de origen vegetal, productos de huevo líquido y formulaciones farmacéuticas líquidas. Esta forma ha permanecido central en el mercado de pasteurización no térmica porque las bebidas a menudo ofrecen a los procesadores los retornos más claros en retención de calidad, extensión de vida útil y posicionamiento de etiqueta más limpia. El semisólido es la forma de más rápido crecimiento, con una CAGR del 10,37% hasta 2031, impulsado por una fuerte adopción en guacamole, hummus, untables premium, purés de alimentos para bebés y productos refrigerados similares donde se están reduciendo o eliminando los conservantes. Los alimentos sólidos también siguen siendo importantes, especialmente en carne y mariscos listos para consumir, donde HPP tiene valor regulatorio como tratamiento post-letalidad reconocido que puede integrarse en programas de seguridad alimentaria basados en HACCP.

El crecimiento en formatos semisólidos es más amplio que la historia inicial del HPP en torno al guacamole, y eso importa para la forma futura del mercado de pasteurización no térmica. Las mantequillas de nueces de etiqueta limpia, las pastas ricas en proteínas, los untables de panadería refrigerados y los sistemas de relleno de origen vegetal están ampliando el rango de usos donde el calor puede alterar aceites, enzimas y notas de sabor de maneras que los fabricantes quieren evitar. El interés de los consumidores en alimentos ricos en proteínas también aumentó entre 2022 y 2025, lo que respalda el pipeline de productos para untables refrigerados y productos semisólidos densos en nutrientes que encajan bien con la conservación no térmica. El modelo de maquila también apoya estas categorías en el mercado de pasteurización no térmica porque muchas unidades de mantenimiento de existencias semisólidas no necesitan suficiente rendimiento para justificar una máquina dedicada, pero aún se benefician de la economía de proceso de la capacidad subcontratada.

Por Aplicación: Alimentos y Bebidas Sigue Siendo el Núcleo, los Farmacéuticos Señalan la Frontera Emergente

Alimentos y bebidas representaron el 45,58% del mercado de pasteurización no térmica en 2025, subrayando que esta sigue siendo el área de aplicación principal. La demanda abarca bebidas, productos frescos, lácteos, salsas, dips, comidas listas para consumir, carne y mariscos, con cada categoría utilizando métodos no térmicos para lograr un equilibrio ligeramente diferente de seguridad, vida útil y retención de calidad. La carne y las aves listas para consumir ahora tienen mayor importancia porque las expectativas más estrictas del USDA-FSIS sobre Listeria hacen que los tratamientos post-letalidad validados sean más atractivos para los procesadores que anteriormente dependían únicamente del saneamiento. Los lácteos y las alternativas lácteas también apoyan el mercado de pasteurización no térmica, ya que el posicionamiento sin aditivos y las cualidades sensoriales similares a las frescas son cada vez más importantes en los productos cultivados y las alternativas de leche premium.

Los farmacéuticos son la aplicación de más rápido crecimiento en el mercado de pasteurización no térmica, con una CAGR proyectada del 10,86% hasta 2031. Esta parte del mercado de pasteurización no térmica es diferente del uso alimentario porque el valor principal radica en el control microbiano sin dañar biológicos, vacunas líquidas, proteínas terapéuticas, probióticos y otros ingredientes sensibles al calor. Los nutracéuticos siguen un patrón similar, ya que los fabricantes quieren preservar los compuestos bioactivos en extractos botánicos, productos con actividad enzimática y preparaciones funcionales de alto valor que pierden valor cuando se exponen al calor. La categoría Otros también captura aplicaciones cosméticas y de cuidado personal donde se necesita estabilidad microbiana pero los activos del producto son sensibles, lo que le da al mercado de pasteurización no térmica una base de demanda a largo plazo más amplia que solo los alimentos.

Análisis Geográfico

América del Norte retuvo la mayor participación del mercado de pasteurización no térmica, representando el 32,36% en 2025. Los Estados Unidos anclan este liderazgo porque combina la base instalada de HPP más madura con la red de maquila más amplia, lo que reduce las barreras de entrada tanto para grandes marcas como para procesadores más pequeños en el mercado de pasteurización no térmica. La adopción en EE. UU. también se ha beneficiado de un camino regulatorio más claro, ya que la FDA y el USDA-FSIS ya han establecido el papel del HPP en aplicaciones de seguridad alimentaria relevantes para jugos, ostras y sistemas de carne lista para consumir. El anuncio de Listeria del USDA-FSIS de diciembre de 2024 añadió mayor impulso, ya que los procesadores que utilizan enfoques exclusivos de saneamiento ahora enfrentan un entorno de cumplimiento más estricto a partir de enero de 2025. Canadá y México añaden apoyo regional al mercado de pasteurización no térmica, mientras que el historial de implementación en América Latina, comenzando con Chile en 2005, muestra cómo los sectores alimentarios orientados a la exportación pueden convertirse en la primera ruta práctica para la expansión comercial de HPP.

Europa se mantuvo como la segunda geografía más grande en el mercado de pasteurización no térmica, con Alemania, España, los Países Bajos y el Reino Unido formando la base más establecida fuera de América del Norte. Una fortaleza regional importante es la infraestructura de servicios en torno a la validación tecnológica, y el Centro de Excelencia de thyssenkrupp en Quakenbrück ofrece procesamiento de maquila, desarrollo de productos, pruebas microbiológicas y soporte de validación que reducen el riesgo de adopción para nuevos usuarios. Europa también tiene un camino regulatorio más cauteloso en partes del mercado de pasteurización no térmica, especialmente donde la revisión de nuevos alimentos afecta los plazos de comercialización para algunas aplicaciones de origen animal bajo las normas de la UE. Esa diferencia ralentiza algunos lanzamientos de productos, pero también impulsa a los proveedores a desarrollar capacidades de documentación y validación más sólidas, lo que beneficia a los operadores más grandes y técnicamente preparados. América del Sur sigue siendo una parte emergente del mercado de pasteurización no térmica, pero Brasil, Chile, Colombia y Perú se destacan como los principales centros de adopción, con exportaciones de carne, mariscos y jugos impulsando la demanda de tecnologías que preservan la calidad mientras cumplen con las expectativas de seguridad alimentaria de los importadores.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de pasteurización no térmica, y se proyecta que el tamaño del mercado de pasteurización no térmica de Asia-Pacífico se expanda a una CAGR del 11,38% hasta 2031. China es el punto de inflexión más importante de la región, porque JB/T 15299-2025 formalizó las especificaciones de equipos y la Universidad Agrícola de China respaldó un esfuerzo de estándar de grupo más amplio que se extiende desde los equipos de procesamiento hasta categorías a nivel de producto como jugo NFC, jugo de verduras, bebidas de té y líquidos de café. India, Japón, Corea del Sur, Australia, Singapur e Indonesia también están construyendo relevancia en el mercado de pasteurización no térmica a medida que aumenta la demanda de alimentos envasados premium y mejora la infraestructura de procesamiento de alimentos. Oriente Medio y África siguen siendo etapas tempranas, pero los Emiratos Árabes Unidos y Sudáfrica han comenzado a emerger como centros iniciales donde las aplicaciones de bebidas premium, lácteos y carne pueden apoyar el despliegue de primera ola en el mercado de pasteurización no térmica.

Panorama Competitivo

El mercado de pasteurización no térmica tiene un perfil de concentración que no está ni muy concentrado ni muy fragmentado, dejando espacio tanto para líderes globales como para proveedores de tecnología especializados. JBT Marel, Hiperbaric, thyssenkrupp, Elea Technology y Lyras son los nombres más visibles en el mercado de pasteurización no térmica porque combinan capacidades de equipos con soporte de aplicaciones, validación o acceso a servicios, en lugar de depender únicamente de las ventas de máquinas. Hiperbaric ha construido uno de los modelos comerciales más claros en el mercado de pasteurización no térmica al utilizar su ecosistema de maquila para ampliar el acceso de los clientes y reducir la carga de capital para los fabricantes de alimentos que no pueden justificar la propiedad desde el principio. thyssenkrupp se distingue a través del procesamiento térmico de alta presión y a través de su modelo de soporte integrado en Alemania, donde la maquila, el desarrollo, las pruebas y la validación se ofrecen juntos en lugar de como servicios separados. Esto significa que la competencia en el mercado de pasteurización no térmica depende tanto del soporte post-instalación, la validación de procesos y la preparación del cliente como de las especificaciones del equipo.

Las oportunidades de espacio en blanco en el mercado de pasteurización no térmica siguen siendo más fuertes en el procesamiento de grado farmacéutico, la infraestructura de maquila regional fuera de América del Norte y un mejor monitoreo digital de procesos. Lyras es uno de los competidores más interesantes porque está apuntando a corrientes de líquidos lácteos y de fermentación con raslysación, que ofrece una propuesta de valor diferente basada en menor uso de energía y agua en lugar del modelo de presión en envase de HPP. Su despliegue en la empresa láctea más grande de Islandia muestra que el mercado de pasteurización no térmica todavía tiene espacio para apuestas tecnológicas más pequeñas que resuelven bien problemas industriales específicos. La base de equipos locales de China también se está volviendo más relevante a medida que maduran los estándares, y es probable que los proveedores nacionales compitan más agresivamente en precio y respuesta de servicio dentro de Asia-Pacífico. El Consejo de Presión en Frío añade otra capa a la competencia en el mercado de pasteurización no térmica porque su marca de certificación ayuda a los usuarios de HPP a convertir la elección del proceso en una reclamación de mercado visible, lo que indirectamente fortalece el ecosistema alrededor de los proveedores de HPP establecidos.

Los movimientos estratégicos en el mercado de pasteurización no térmica muestran que los proveedores están tratando de construir vías de adopción prácticas en lugar de solo vender hardware. Hiperbaric ha impulsado el modelo de maquila para ampliar el acceso de los usuarios, lo que permite a los procesadores ingresar al mercado de pasteurización no térmica sin comprometerse con la propiedad total del equipo en el primer paso. thyssenkrupp ha vinculado su propuesta de equipos a una plataforma de servicios técnicos más amplia, que ayuda a los clientes a pasar de las pruebas a la validación regulatoria y la producción comercial dentro de un sistema regional. Lyras ha avanzado a través de un despliegue enfocado en el tratamiento de salmuera láctea, mostrando que el mercado de pasteurización no térmica todavía puede recompensar soluciones especializadas cuando abordan el uso de agua, el uso de energía, el control de higiene y la calidad del producto en una sola aplicación.

Líderes de la Industria de Pasteurización No Térmica

JBT Marel Corporation

Hiperbaric S.A.

thyssenkrupp AG

Elea Technology GmbH

Lyras A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Elea Technology presentó su nuevo sistema compacto PEF Advantage B Micro (hasta 1,7 t/h) y su plataforma de automatización y control en línea PiCon impulsada por inteligencia artificial en SnackEx 2026 en Colonia, dirigida a productores de snacks de pequeña línea que buscan procesamiento PEF avanzado sin la huella o la inversión de los sistemas industriales a escala completa.

- Febrero de 2026: American Pasteurization Company (APC) instaló un nuevo sistema HPP Hiperbaric 525 en su instalación de Milwaukee, Wisconsin, ampliando la capacidad de maquila para atender a una base creciente de clientes de alimentos y bebidas de etiqueta limpia.

- Enero de 2026: Nordion (Canada) Inc. (una empresa de Sotera Health), Westinghouse Electric Company y PSEG Nuclear LLC anunciaron hitos clave hacia la primera producción a escala comercial de Cobalto-60 en Reactores de Agua a Presión de EE. UU., con la Comisión Reguladora Nuclear de EE. UU. revisando una Solicitud de Enmienda de Licencia y las partes apuntando a la implementación en 2026.

- Noviembre de 2025: Hiperbaric anunció una asociación con Sunrise Logistics, Inc., parte de The Four Seasons Family of Companies, para integrar los servicios de maquila de HPP con logística integral de cadena de frío en una instalación en Ephrata, Pensilvania.

Alcance del Informe del Mercado Global de Pasteurización No Térmica

La pasteurización no térmica se refiere a técnicas de conservación de alimentos que utilizan métodos de procesamiento alternativos para eliminar microorganismos dañinos mientras mantienen la calidad nutricional, el sabor, la textura y la frescura de los productos sin depender de la pasteurización tradicional basada en calor. El mercado de pasteurización no térmica está segmentado por técnica/tecnología, tipo de producto, aplicación y geografía. Por técnica/tecnología, el mercado incluye Procesamiento de Alta Presión (HPP), Campo Eléctrico Pulsado (PEF), Calentamiento Volumétrico por Microondas (MVH), ultrasónico, irradiación y otras tecnologías. Según el tipo de producto, el mercado abarca productos líquidos, sólidos y semisólidos. Por aplicación, el mercado está segmentado en alimentos y bebidas, farmacéuticos, nutracéuticos y otras aplicaciones. El segmento de alimentos y bebidas incluye bebidas, frutas y verduras, carne y mariscos, lácteos y alternativas lácteas, comidas listas para consumir, y salsas y dips. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Procesamiento de Alta Presión (HPP) |

| Campo Eléctrico Pulsado (PEF) |

| Calentamiento Volumétrico por Microondas (MVH) |

| Ultrasónico |

| Irradiación |

| Otros |

| Líquido |

| Sólido |

| Semisólido |

| Alimentos y Bebidas | Bebidas |

| Frutas y Verduras | |

| Carne y Mariscos | |

| Lácteos y Alternativas Lácteas | |

| Comidas Listas para Consumir | |

| Salsas y Dips | |

| Farmacéuticos | |

| Nutracéuticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Técnica / Tecnología | Procesamiento de Alta Presión (HPP) | |

| Campo Eléctrico Pulsado (PEF) | ||

| Calentamiento Volumétrico por Microondas (MVH) | ||

| Ultrasónico | ||

| Irradiación | ||

| Otros | ||

| Por Forma | Líquido | |

| Sólido | ||

| Semisólido | ||

| Por Aplicación | Alimentos y Bebidas | Bebidas |

| Frutas y Verduras | ||

| Carne y Mariscos | ||

| Lácteos y Alternativas Lácteas | ||

| Comidas Listas para Consumir | ||

| Salsas y Dips | ||

| Farmacéuticos | ||

| Nutracéuticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la pasteurización no térmica hasta 2031?

El crecimiento está siendo apoyado por la demanda de etiqueta limpia, una vida útil más larga sin daño térmico, una aplicación más estricta de la seguridad alimentaria y un uso creciente en farmacéuticos. Se proyecta que el sector crezca a una CAGR del 9,57% hasta 2031.

¿Qué tecnología lidera la adopción actual?

HPP es la técnica líder, con una participación del 48,73% en 2025, porque tiene la base instalada más sólida y la aceptación comercial más clara en aplicaciones de seguridad alimentaria.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,38% hasta 2031, impulsado por los estándares formales de equipos de China y el desarrollo de estándares más amplios a nivel de producto para el procesamiento HPP.

¿Qué área de aplicación sigue siendo la base de ingresos principal?

Alimentos y bebidas representaron una participación del 45,58% en 2025, convirtiéndola en el área de aplicación más grande en bebidas, carne, mariscos, lácteos, salsas, dips y alimentos listos para consumir.

¿Por qué las empresas farmacéuticas están interesadas en estas tecnologías?

Los métodos no térmicos ayudan a controlar los microbios sin dañar biológicos sensibles al calor, vacunas líquidas, proteínas, probióticos y otras formulaciones de alto valor. Los farmacéuticos son la aplicación de más rápido crecimiento con una CAGR del 10,86% hasta 2031.

Última actualización de la página el: