Taille et part du marché de la pasteurisation non thermique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

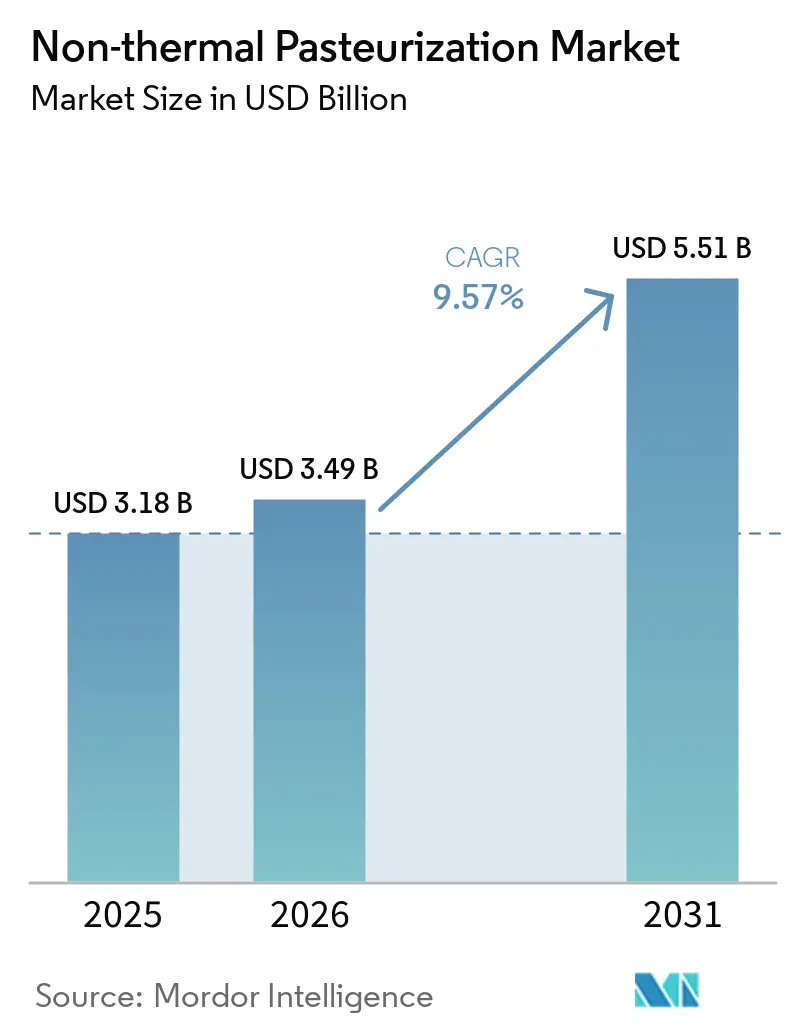

| Taille du Marché (2026) | 3.49 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pasteurisation non thermique par Mordor Intelligence

La taille du marché de la pasteurisation non thermique était évaluée à 3,18 milliards USD en 2025 et devrait croître de 3,49 milliards USD en 2026 pour atteindre 5,51 milliards USD d'ici 2031, à un CAGR de 9,57 % durant la période de prévision (2026-2031). Le marché de la pasteurisation non thermique englobe les équipements, les services de traitement sous contrat et les opérations de prestation pour le HPP, le PEF, le MVH, le traitement par ultrasons et l'irradiation, au service des fabricants de produits alimentaires et de boissons, des producteurs pharmaceutiques et des entreprises nutraceutiques. La demande sur le marché de la pasteurisation non thermique est façonnée par le virage vers des produits à étiquette propre et minimalement transformés, car de nombreuses catégories premium ne peuvent plus tolérer la perte de qualité associée au traitement thermique. Le HPP est resté la technologie dominante sur le marché de la pasteurisation non thermique en 2025, soutenu par son rôle établi dans les pratiques de sécurité alimentaire aux États-Unis, où la reconnaissance par la FDA et l'USDA-FSIS a facilité l'adoption commerciale dans les jus, les fruits de mer et les applications de viandes prêtes à consommer. L'Amérique du Nord a dominé le marché de la pasteurisation non thermique grâce à la base installée de HPP la plus développée et au réseau de prestation le plus étendu, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à mesure que la Chine formalise les normes d'équipement et les exigences au niveau des produits pour le traitement HPP. Le marché de la pasteurisation non thermique bénéficie également du renforcement des exigences en matière de contrôle des agents pathogènes, d'une utilisation plus large des modèles de prestation et d'équipement en tant que service, ainsi que d'un intérêt croissant de la part des fabricants pharmaceutiques et nutraceutiques qui ont besoin d'un contrôle microbien sans endommager thermiquement les composés sensibles.

Principaux enseignements du rapport

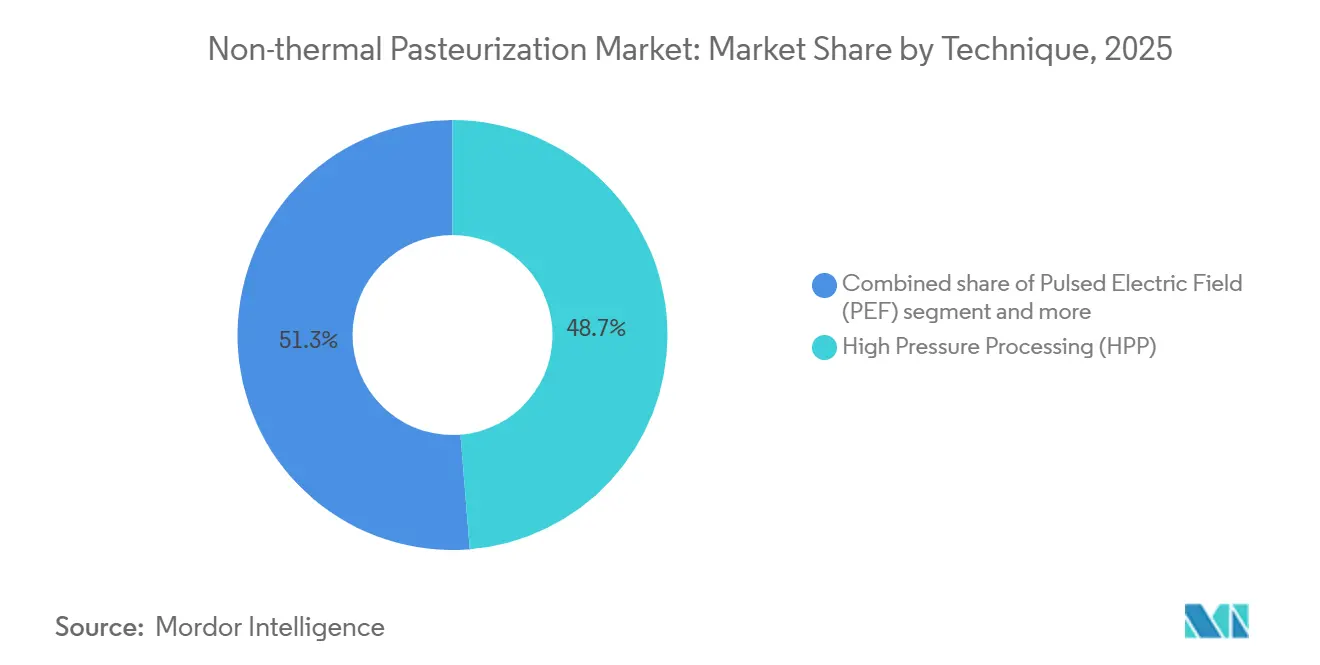

- Par technique, le traitement haute pression (HPP) a conservé une part de 48,73 % en 2025, tandis que le champ électrique pulsé (PEF) devrait se développer à un CAGR de 10,67 % jusqu'en 2031.

- Par forme, le liquide a dominé le marché de la pasteurisation non thermique avec une part de 62,56 % en 2025, tandis que le semi-solide devrait enregistrer le CAGR le plus rapide de 10,37 % durant 2026-2031.

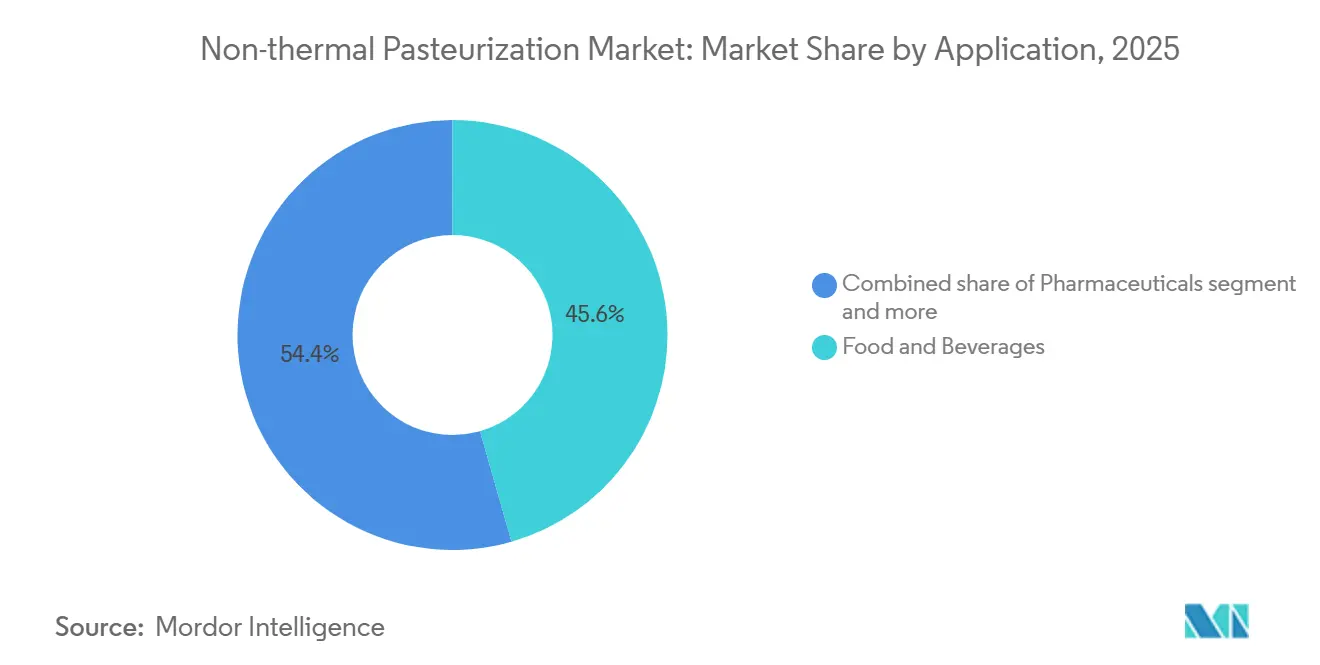

- Par application, l'alimentation et les boissons ont représenté 45,58 % des revenus de 2025, mais les produits pharmaceutiques devraient connaître la croissance la plus rapide à 10,86 % jusqu'en 2031.

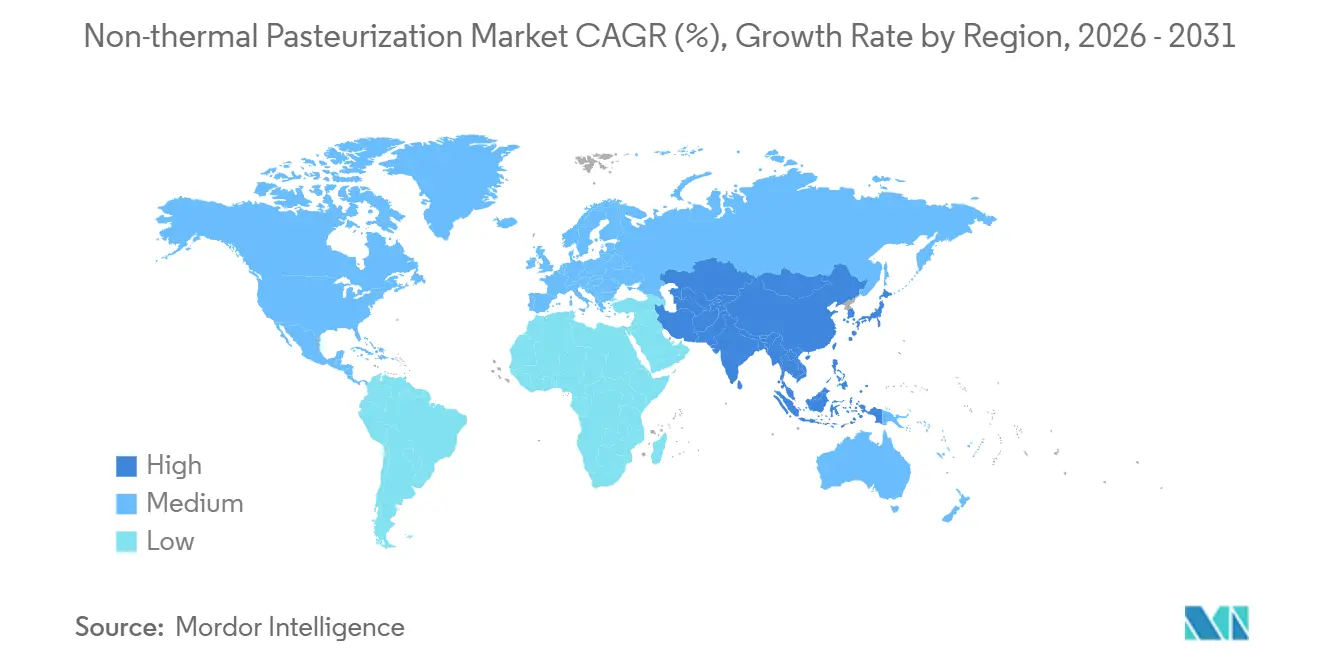

- Par géographie, l'Amérique du Nord a représenté la plus grande part du marché de la pasteurisation non thermique, à 32,36 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 11,38 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la pasteurisation non thermique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments à étiquette propre et minimalement transformés | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale, avec une demande croissante dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extension de la durée de conservation sans dommages thermiques | +1.8% | Mondial, plus fort dans les marchés d'expansion de la chaîne du froid en Asie-Pacifique et les corridors d'exportation d'Amérique du Sud | Long terme (≥ 4 ans) |

| Conformité à la sécurité alimentaire et pression du contrôle des agents pathogènes | +1.6% | Amérique du Nord et Europe, avec une formalisation réglementaire émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des formats de boissons premium en chaîne du froid | +1.2% | Amérique du Nord, Europe occidentale et Asie de l'Est | Moyen terme (2-4 ans) |

| Modèles d'équipement en tant que service réduisant les barrières à l'adoption | +0.9% | Cœur en Amérique du Nord, en expansion vers l'Europe, l'Asie-Pacifique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Utilisation croissante du HPP dans le traitement de la viande et des fruits de mer | +1.0% | Amérique du Nord, Amérique du Sud et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments à étiquette propre et minimalement transformés

La pression des consommateurs en faveur de la transparence des ingrédients constitue un vent porteur structurel pour le marché de la pasteurisation non thermique d'une manière que la seule économie traditionnelle de la sécurité alimentaire ne peut expliquer. Une enquête de 2025 menée par l'International Food Information Council (IFIC) a révélé que la proportion de consommateurs américains définissant les « aliments sains » comme « minimalement ou non transformés » est passée de 20 % en 2022 à 28 % en 2025, tandis que « les ingrédients artificiels ou conservateurs limités ou absents » progressait de 18 % à 25 % sur la même période[1]Source : Penn State Extension, « Food Trends 2026 », Penn State Extension, extension.psu.edu. Ce changement a des conséquences commerciales directes : les produits traités par HPP et PEF commandent des primes de prix au détail qui compensent la prime de coût de traitement, améliorant l'économie unitaire à grande échelle. L'insight critique mais sous-estimé ici est que la demande d'étiquette propre n'est pas une tendance de consommation homogène ; elle est renforcée par les acheteurs institutionnels, notamment les opérateurs de restauration collective et les détaillants, qui imposent des spécifications fournisseurs à étiquette propre, créant une traction B2B qui pénètre plus profondément dans la chaîne d'approvisionnement que ne le suggèrent les enquêtes auprès des consommateurs. La technologie de pasteurisation par UV de Lyras A/S, qui économise 60 à 90 % d'énergie et 60 à 80 % d'eau par rapport à la pasteurisation thermique, a été adoptée par Novozymes, leader mondial des enzymes industrielles, précisément parce que son profil de traitement propre et non thermique s'aligne sur les engagements de durabilité de l'entreprise. L'effet d'entraînement est visible dans la production de recherche sur le PEF, où les publications dans des revues à comité de lecture examinant la capacité du PEF à produire des laits et boissons végétaux sans conservateurs ont presque doublé entre 2019 et 2025.

Extension de la durée de conservation sans dommages thermiques

L'extension de la durée de conservation par le traitement non thermique offre une proposition de valeur matériellement différente de la conservation conventionnelle, car elle élimine le compromis entre la sécurité alimentaire et la qualité sensorielle. Le HPP appliqué à des pressions de 400 à 600 MPa inactive les agents pathogènes végétatifs sans déclencher la réaction de Maillard ni dégrader les enzymes et vitamines sensibles à la chaleur, permettant la production de produits dont la durée de conservation est 3 à 6 fois plus longue que les équivalents non traités tout en conservant un profil de fraîcheur. L'implication stratégique est que la pasteurisation non thermique élargit effectivement le marché adressable géographique pour les produits périssables premium en comblant le fossé logistique qui rendait auparavant non rentable la distribution longue distance ou l'exportation de produits frais. JBT Marel's Avure Technologies a publié des résultats de recherche en février 2025 confirmant que le traitement HPP préserve les composés bioactifs, notamment les vitamines et phytonutriments sensibles à la chaleur, à des niveaux significativement plus élevés que ceux obtenus par traitement thermique dans plusieurs catégories de produits. Pour les acheteurs de la grande distribution et de la restauration collective opérant sur des cycles de réapprovisionnement en flux tendu, la durée de conservation prolongée sans additifs constitue un avantage direct en matière de gestion des stocks qui réduit le gaspillage alimentaire et le risque de dépréciation. L'effet commercial secondaire, moins souvent mentionné, est que l'extension de la durée de conservation par HPP permet aux fabricants d'entrer sur les marchés de la chaîne du froid en Asie-Pacifique et en Amérique du Sud qui manquent de la densité d'infrastructure nécessaire à une rotation rapide des stocks.

Conformité à la sécurité alimentaire et pression du contrôle des agents pathogènes

Le renforcement de l'application réglementaire s'avère être le moteur le plus rapide de l'adoption du HPP dans le secteur des viandes et volailles prêtes à consommer en Amérique du Nord. En décembre 2024, l'USDA-FSIS a annoncé qu'à compter de janvier 2025, il élargirait ses protocoles de test de Listeria pour inclure toutes les espèces de Listeria, et pas seulement L. monocytogenes, dans les produits prêts à consommer, les surfaces en contact avec les aliments et les échantillons environnementaux[2]Source : Département de l'Agriculture des États-Unis, Service d'inspection de la sécurité alimentaire, « FSIS Announces Stronger Measures to Protect the Public From Listeria Monocytogenes », USDA FSIS, fsis.usda.gov. De manière cruciale, l'agence a simultanément annoncé des évaluations prioritaires de la sécurité alimentaire pour les établissements qui s'appuient exclusivement sur des mesures d'assainissement pour contrôler la Listeria, créant une incitation réglementaire directe à mettre en œuvre un traitement post-létalité validé tel que le HPP, qui est qualifié en vertu de l'Alternative 1 ou de l'Alternative 2 de la règle Listeria (9 CFR Part 430). Ce changement d'application modifie matériellement le calcul du risque pour les transformateurs de viandes prêtes à consommer : le coût d'une évaluation de la sécurité alimentaire initiée par l'USDA-FSIS et l'exposition à la conformité associée se comparent désormais défavorablement au coût de l'adoption du HPP, en particulier lorsque les services de prestation éliminent l'exigence de dépenses d'investissement. La pression réglementaire découlant de l'examen de l'épidémie de Listeria chez Boar's Head, qui a incité le Comité consultatif national sur les critères microbiologiques pour les aliments (NACMCF) à commencer à examiner la politique existante sur la Listeria avec des recommandations attendues en 2026, indique que la rigueur réglementaire est susceptible de s'intensifier plutôt que de s'assouplir. Pour les fournisseurs d'équipements et les prestataires HPP, ce cycle d'application fonctionne effectivement comme un stimulus de la demande généré par le gouvernement et limité dans le temps.

Expansion des formats de boissons premium en chaîne du froid

Le segment des boissons premium — jus pressés à froid, shots fonctionnels, laits végétaux et boissons fermentées de type kombucha — est devenu la principale source de nouvelles installations d'équipements HPP dans le monde, représentant 37 % des installations de machines de Hiperbaric en 2025 par secteur. Il ne s'agit pas simplement d'une croissance en volume ; cela représente une transformation au niveau de la catégorie dans la façon dont les fabricants de boissons positionnent le traitement non thermique comme un attribut de marque plutôt que simplement une intervention de sécurité alimentaire. Le Cold Pressure Council, l'organisme de normalisation du secteur convoqué par PMMI, l'Association pour les technologies d'emballage et de traitement, a formalisé la marque « High Pressure Certified » comme la principale revendication de tiers orientée vers les consommateurs du secteur, avec des marques membres la déployant sur les marchés nord-américains, européens, sud-américains et asiatiques. Les producteurs de boissons en Corée du Sud, à Singapour, au Japon et en Australie figurent parmi les adoptants à la croissance la plus rapide, tirant parti du HPP pour répondre simultanément aux exigences d'étiquette propre des marchés intérieurs et d'exportation. Un développement moins visible mais commercialement significatif est que les grandes chaînes de restauration collective commencent à spécifier le HPP pour les jus fraîchement pressés et les ingrédients de sauces premium dans le cadre des exigences de sécurité alimentaire de la chaîne d'approvisionnement, convertissant ce qui était auparavant un modèle de demande du secteur de la vente au détail en une exigence d'approvisionnement institutionnel. La tension émergente entre le positionnement des boissons traitées par HPP et l'interdiction de la FDA d'étiqueter les jus pasteurisés par HPP comme « frais » aux États-Unis reste un angle mort réglementaire non résolu qui contraint les options marketing des opérateurs américains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité capitalistique élevée des installations HPP et PEF | -1.5% | Mondial ; plus aiguë dans les marchés émergents (Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud) et parmi les PME agroalimentaires | Long terme (≥ 4 ans) |

| Complexité de la validation, de l'emballage et de l'intégration en ligne | -0.9% | Mondial ; particulièrement difficile pour les petits producteurs en Asie-Pacifique et en Amérique du Sud manquant de capacités internes en sciences alimentaires | Moyen terme (2-4 ans) |

| Incertitude réglementaire pour l'irradiation et l'étiquetage transfrontalier | -0.6% | UE (Règlement sur les nouveaux aliments UE 2015/2283), Asie du Sud-Est, Moyen-Orient | Moyen terme (2-4 ans) |

| Préoccupations liées aux coûts élevés d'énergie et de maintenance | -0.8% | Mondial ; plus impactant pour les opérations à haut débit sans planification optimisée des lots | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée des installations HPP et PEF

Les barrières capitalistiques représentent la contrainte structurelle la plus persistante à l'expansion du marché de la pasteurisation non thermique, en particulier dans les géographies à revenus intermédiaires et émergentes où l'accès au financement d'équipements est limité. Les systèmes HPP et PEF à l'échelle industrielle impliquent des coûts d'acquisition élevés, créant un obstacle financier significatif pour les petits et moyens fabricants alimentaires qui ne disposent pas du volume de traitement pour justifier la possession d'équipements dédiés. Le défi est aggravé par la nécessité de matériaux d'emballage flexibles à la pression, qui doivent résister à une réduction de volume d'environ 15 % lors de la pressurisation et entraînent donc des coûts d'approvisionnement et de reformulation au-delà de l'acquisition d'équipements. Le modèle d'équipement en tant que service et l'expansion du réseau de prestation répondent partiellement à cette contrainte en Amérique du Nord, où le réseau mondial de prestation de Hiperbaric, qui comprend des installations nouvellement établies en Caroline du Nord et en Pennsylvanie en 2025, offre un accès au HPP sur une base par livre ou par lot sans engagement de dépenses d'investissement. Cependant, en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient et en Afrique, la densité de l'infrastructure de prestation reste faible, ce qui signifie que les fabricants dans ces régions doivent absorber le coût total de l'équipement ou renoncer entièrement à l'adoption du HPP. L'adoption du PEF fait face à une barrière composée : contrairement au HPP, qui dispose d'un marché d'équipements mature avec des réseaux de service établis, les systèmes PEF nécessitent une expertise technique plus poussée pour être exploités et validés, limitant le vivier d'opérateurs qualifiés.

Incertitude réglementaire pour l'irradiation et l'étiquetage transfrontalier

L'irradiation et certaines techniques non thermiques émergentes font face à un paysage réglementaire mondial fragmenté, parfois contradictoire, qui retarde le déploiement commercial et mine la confiance des investisseurs. Dans l'Union européenne, les produits HPP dérivés d'aliments d'origine animale nécessitent une autorisation préalable à la mise sur le marché en vertu du Règlement sur les nouveaux aliments (UE) 2015/2283, avec une évaluation de la sécurité par l'Autorité européenne de sécurité des aliments (EFSA) ; un avis de l'EFSA de 2022 a soutenu le bilan de sécurité du HPP tout en soulevant des préoccupations spécifiques concernant son application comme alternative à la pasteurisation thermique du lait cru, illustrant l'appétit nuancé pour le risque des régulateurs européens[3]Source : Autorité européenne de sécurité des aliments, « Novel Food », EFSA, efsa.europa.eu. Pour l'irradiation, la disparité est plus marquée : la Commission du Codex Alimentarius a approuvé l'irradiation des aliments de manière générale, mais les mises en œuvre nationales varient, l'UE exigeant un étiquetage spécifique des aliments irradiés et plusieurs marchés asiatiques maintenant des restrictions sur les importations de produits irradiés qui ferment effectivement les canaux d'exportation pour les producteurs nord-américains et sud-américains utilisant l'irradiation comme traitement phytosanitaire ou de réduction microbienne. Les normes d'étiquetage transfrontalier pour les produits traités par HPP restent également non harmonisées ; ce qui constitue des allégations marketing HPP autorisées aux États-Unis (où l'étiquetage « cold pressure » est activement promu par le Cold Pressure Council) diffère des exigences de l'UE, obligeant les exportateurs à maintenir des versions d'étiquettes parallèles. Le coût de conformité lié à la gestion de variantes d'étiquettes multi-juridictionnelles et aux délais d'autorisation de nouveaux aliments favorise structurellement les grands opérateurs multinationaux par rapport aux producteurs régionaux plus petits que le modèle de prestation HPP était conçu pour servir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique / technologie : le HPP domine, le PEF franchit le seuil industriel

Le HPP a détenu 48,73 % de la part du marché de la pasteurisation non thermique en 2025, maintenant une avance nette sur toutes les autres techniques. Son avance provient d'une longue histoire commerciale, d'une acceptation claire en matière de sécurité alimentaire et d'une large adéquation aux boissons, aux viandes prêtes à consommer, aux fruits de mer, aux sauces et aux aliments réfrigérés premium. Le PEF est la technique à la croissance la plus rapide, avec un CAGR projeté de 10,67 % jusqu'en 2031, indiquant que le marché de la pasteurisation non thermique s'étend au-delà du HPP vers des technologies pouvant servir des lignes de traitement continu à grand volume. Le MVH, le traitement par ultrasons et l'irradiation constituent la part restante, et chacun sert des cas d'usage plus étroits où le chauffage volumétrique rapide, le transfert de masse amélioré ou la réduction microbienne ciblée est la priorité principale.

La catégorie Autres comprend des technologies qui ont encore des empreintes commerciales plus petites mais peuvent être importantes dans des applications liquides très spécifiques au sein du marché de la pasteurisation non thermique. Lyras a positionné la raslysation comme une solution à base de UV-C pour les liquides opaques, et l'entreprise indique que le système peut réduire la consommation d'énergie de 60 % à 90 % et la consommation d'eau de 60 % à 80 % par rapport à la pasteurisation thermique. Son installation chez Mjólkursamsalan en Islande montre que des alternatives de niche peuvent entrer dans les systèmes laitiers où l'eau, l'hygiène et la qualité des produits sont toutes importantes. Le HPP conserve toujours la position structurelle la plus solide sur le marché de la pasteurisation non thermique car il fonctionne après l'emballage et réduit le risque de contamination post-traitement, ce qui reste un avantage majeur dans les aliments réfrigérés à haute sécurité.

Par forme : les formats liquides ancrés par la croissance des boissons, le semi-solide prêt à dépasser

Le liquide a détenu une part de 62,56 % du marché de la pasteurisation non thermique en 2025, soutenu par la demande de jus, smoothies, boissons laitières, boissons végétales, produits à base d'œufs liquides et formulations pharmaceutiques liquides. Cette forme est restée centrale sur le marché de la pasteurisation non thermique car les boissons offrent souvent aux transformateurs les rendements les plus clairs en termes de rétention de qualité, d'extension de la durée de conservation et de positionnement à étiquette propre. Le semi-solide est la forme à la croissance la plus rapide, avec un CAGR de 10,37 % jusqu'en 2031, aidé par une forte adoption dans le guacamole, le houmous, les tartinades premium, les purées pour bébés et des produits réfrigérés similaires où les conservateurs sont réduits ou supprimés. Les aliments solides restent également importants, notamment dans les viandes et fruits de mer prêts à consommer, où le HPP a une valeur réglementaire en tant que traitement post-létalité reconnu pouvant être intégré dans des programmes de sécurité alimentaire basés sur le HACCP.

La croissance des formats semi-solides est plus large que la première histoire du HPP autour du guacamole, et cela importe pour la forme future du marché de la pasteurisation non thermique. Les beurres de noix à étiquette propre, les pâtes riches en protéines, les tartinades de boulangerie réfrigérées et les systèmes de garnitures végétales élargissent la gamme des utilisations où la chaleur peut altérer les huiles, les enzymes et les notes aromatiques d'une manière que les fabricants souhaitent éviter. L'intérêt des consommateurs pour les aliments riches en protéines a également progressé entre 2022 et 2025, ce qui soutient le pipeline de produits pour les tartinades réfrigérées et les produits semi-solides denses en nutriments qui s'intègrent bien à la conservation non thermique. Le modèle de prestation soutient également ces catégories sur le marché de la pasteurisation non thermique car de nombreuses références semi-solides ne nécessitent pas suffisamment de débit pour justifier une machine dédiée, mais bénéficient tout de même de l'économie de traitement de la capacité externalisée.

Par application : l'alimentation et les boissons restent le cœur, les produits pharmaceutiques signalent la frontière émergente

L'alimentation et les boissons ont représenté 45,58 % du marché de la pasteurisation non thermique en 2025, soulignant que cela reste le domaine d'application principal. La demande couvre les boissons, les produits frais, les produits laitiers, les sauces, les trempettes, les repas prêts à consommer, la viande et les fruits de mer, chaque catégorie utilisant des méthodes non thermiques pour atteindre un équilibre légèrement différent entre sécurité, durée de conservation et rétention de qualité. Les viandes et volailles prêtes à consommer revêtent désormais une importance accrue car des attentes plus strictes de l'USDA-FSIS en matière de Listeria rendent les traitements post-létalité validés plus attrayants pour les transformateurs qui s'appuyaient auparavant uniquement sur l'assainissement. Les produits laitiers et les alternatives laitières soutiennent également le marché de la pasteurisation non thermique, car le positionnement sans additifs et les qualités sensorielles de fraîcheur deviennent de plus en plus importants dans les produits fermentés et les alternatives laitières premium.

Les produits pharmaceutiques sont l'application à la croissance la plus rapide sur le marché de la pasteurisation non thermique, avec un CAGR projeté de 10,86 % jusqu'en 2031. Cette partie du marché de la pasteurisation non thermique est différente de l'utilisation alimentaire car la valeur principale réside dans le contrôle microbien sans endommager les biologiques, les vaccins liquides, les protéines thérapeutiques, les probiotiques et autres ingrédients sensibles à la chaleur. Les nutraceutiques suivent un schéma similaire, car les fabricants souhaitent préserver les composés bioactifs dans les extraits botaniques, les produits à activité enzymatique et les préparations fonctionnelles à haute valeur qui perdent de la valeur lorsqu'elles sont exposées à la chaleur. La catégorie Autres capture également les applications cosmétiques et de soins personnels où la stabilité microbienne est nécessaire mais les actifs du produit sont sensibles, ce qui donne au marché de la pasteurisation non thermique une base de demande à long terme plus large que la seule alimentation.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part du marché de la pasteurisation non thermique, représentant 32,36 % en 2025. Les États-Unis ancrent cette avance car ils combinent la base installée de HPP la plus mature avec le réseau de prestation le plus étendu, ce qui abaisse les barrières à l'entrée pour les grandes marques comme pour les petits transformateurs sur le marché de la pasteurisation non thermique. L'adoption aux États-Unis a également bénéficié d'une voie réglementaire plus claire, la FDA et l'USDA-FSIS ayant déjà établi le rôle du HPP dans les applications de sécurité alimentaire pertinentes pour les jus, les huîtres et les systèmes de viandes prêtes à consommer. L'annonce de l'USDA-FSIS de décembre 2024 sur la Listeria a ajouté un élan supplémentaire, car les transformateurs utilisant des approches uniquement basées sur l'assainissement font désormais face à un environnement de conformité plus strict à partir de janvier 2025. Le Canada et le Mexique apportent un soutien régional au marché de la pasteurisation non thermique, tandis que l'historique de déploiement en Amérique latine, commençant avec le Chili en 2005, montre comment les secteurs alimentaires orientés vers l'exportation peuvent devenir la première voie pratique pour l'expansion commerciale du HPP.

L'Europe est restée la deuxième géographie en importance sur le marché de la pasteurisation non thermique, avec l'Allemagne, l'Espagne, les Pays-Bas et le Royaume-Uni formant la base la plus établie en dehors de l'Amérique du Nord. Un atout régional majeur est l'infrastructure de services autour de la validation technologique, et le Centre d'excellence de thyssenkrupp à Quakenbrück offre le traitement en prestation, le développement de produits, les tests microbiologiques et le soutien à la validation qui réduisent le risque d'adoption pour les nouveaux utilisateurs. L'Europe dispose également d'une voie réglementaire plus prudente dans certaines parties du marché de la pasteurisation non thermique, notamment là où l'examen des nouveaux aliments affecte les délais de commercialisation pour certaines applications d'origine animale en vertu des règles de l'UE. Cette différence ralentit certains lancements de produits, mais pousse également les fournisseurs à développer des capacités de documentation et de validation plus solides, ce qui bénéficie aux opérateurs plus grands et mieux préparés techniquement. L'Amérique du Sud est encore une partie émergente du marché de la pasteurisation non thermique, mais le Brésil, le Chili, la Colombie et le Pérou se distinguent comme les principaux centres d'adoption, avec les exportations de viande, de fruits de mer et de jus stimulant la demande de technologies qui préservent la qualité tout en répondant aux attentes des importateurs en matière de sécurité alimentaire.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de la pasteurisation non thermique, et la taille du marché de la pasteurisation non thermique en Asie-Pacifique devrait se développer à un CAGR de 11,38 % jusqu'en 2031. La Chine est le tournant le plus important de la région, car JB/T 15299-2025 a formalisé les spécifications d'équipement et l'Université agricole de Chine a soutenu un effort de normalisation de groupe plus large qui s'étend du matériel de traitement aux catégories au niveau des produits telles que le jus NFC, le jus de légumes, les boissons au thé et les liquides de café. L'Inde, le Japon, la Corée du Sud, l'Australie, Singapour et l'Indonésie développent également leur pertinence sur le marché de la pasteurisation non thermique à mesure que la demande d'aliments emballés premium augmente et que l'infrastructure de transformation alimentaire s'améliore. Le Moyen-Orient et l'Afrique restent à un stade précoce, mais les Émirats arabes unis et l'Afrique du Sud ont commencé à émerger comme centres initiaux où les applications de boissons premium, de produits laitiers et de viande peuvent soutenir le déploiement de première vague sur le marché de la pasteurisation non thermique.

Paysage concurrentiel

Le marché de la pasteurisation non thermique présente un profil de concentration qui n'est ni très concentré ni très fragmenté, laissant de la place aux leaders mondiaux comme aux fournisseurs de technologies spécialisées. JBT Marel, Hiperbaric, thyssenkrupp, Elea Technology et Lyras sont les noms les plus visibles sur le marché de la pasteurisation non thermique car ils combinent des capacités d'équipement avec un soutien applicatif, une validation ou un accès aux services, plutôt que de s'appuyer uniquement sur les ventes de machines. Hiperbaric a construit l'un des modèles commerciaux les plus clairs sur le marché de la pasteurisation non thermique en utilisant son écosystème de prestation pour élargir l'accès des clients et réduire la charge capitalistique pour les fabricants alimentaires qui ne peuvent pas justifier la possession dès le départ. thyssenkrupp se distingue par le traitement thermique haute pression et par son modèle de soutien intégré en Allemagne, où la prestation, le développement, les tests et la validation sont proposés ensemble plutôt que comme des services séparés. Cela signifie que la concurrence sur le marché de la pasteurisation non thermique dépend autant du soutien post-installation, de la validation des procédés et de la préparation des clients que des spécifications des équipements.

Les opportunités d'espaces blancs sur le marché de la pasteurisation non thermique restent les plus fortes dans le traitement de qualité pharmaceutique, l'infrastructure de prestation régionale en dehors de l'Amérique du Nord et une meilleure surveillance numérique des procédés. Lyras est l'un des challengers les plus intéressants car elle cible les flux de liquides laitiers et de fermentation avec la raslysation, qui offre une proposition de valeur différente basée sur une consommation d'énergie et d'eau plus faible plutôt que sur le modèle de pression en emballage du HPP. Son déploiement chez la plus grande entreprise laitière d'Islande montre que le marché de la pasteurisation non thermique a encore de la place pour des solutions technologiques plus petites qui résolvent bien des problèmes industriels étroits. La base d'équipements locale de la Chine devient également plus pertinente à mesure que les normes mûrissent, et les fournisseurs nationaux sont susceptibles de concurrencer plus agressivement sur le prix et la réactivité des services en Asie-Pacifique. Le Cold Pressure Council ajoute une autre couche à la concurrence sur le marché de la pasteurisation non thermique car sa marque de certification aide les utilisateurs de HPP à transformer le choix du procédé en une revendication de marché visible, ce qui renforce indirectement l'écosystème autour des fournisseurs HPP établis.

Les mouvements stratégiques sur le marché de la pasteurisation non thermique montrent que les fournisseurs cherchent à construire des voies d'adoption pratiques plutôt que de simplement vendre du matériel. Hiperbaric a poussé le modèle de prestation pour élargir l'accès des utilisateurs, ce qui permet aux transformateurs d'entrer sur le marché de la pasteurisation non thermique sans s'engager dans la pleine possession d'équipements dès la première étape. thyssenkrupp a lié sa proposition d'équipement à une plateforme de services techniques plus large, ce qui aide les clients à passer des essais à la validation réglementaire et à la production commerciale au sein d'un seul système régional. Lyras a progressé grâce à un déploiement ciblé dans le traitement de la saumure laitière, montrant que le marché de la pasteurisation non thermique peut encore récompenser des solutions spécialisées lorsqu'elles traitent la consommation d'eau, la consommation d'énergie, le contrôle de l'hygiène et la qualité des produits dans une seule application.

Leaders du secteur de la pasteurisation non thermique

JBT Marel Corporation

Hiperbaric S.A.

thyssenkrupp AG

Elea Technology GmbH

Lyras A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Elea Technology a présenté son nouveau système compact PEF Advantage B Micro (jusqu'à 1,7 t/h) et sa plateforme d'automatisation et de contrôle en ligne PiCon pilotée par l'IA lors de SnackEx 2026 à Cologne, ciblant les producteurs de snacks à petite ligne cherchant un traitement PEF avancé sans l'empreinte ou l'investissement des systèmes industriels à grande échelle.

- Février 2026 : American Pasteurization Company (APC) a installé un nouveau système Hiperbaric 525 HPP dans son établissement de Milwaukee, Wisconsin, élargissant la capacité de prestation pour servir une base croissante de clients dans l'alimentation et les boissons à étiquette propre.

- Janvier 2026 : Nordion (Canada) Inc. (une société Sotera Health), Westinghouse Electric Company et PSEG Nuclear LLC ont annoncé des jalons clés vers la première production à l'échelle commerciale de Cobalt-60 dans les réacteurs à eau sous pression américains, avec la Commission de réglementation nucléaire des États-Unis examinant une demande de modification de licence et les parties visant une mise en œuvre en 2026.

- Novembre 2025 : Hiperbaric a annoncé un partenariat avec Sunrise Logistics, Inc., membre de The Four Seasons Family of Companies, pour intégrer les services de prestation HPP avec une logistique complète de chaîne du froid dans un établissement à Ephrata, Pennsylvanie.

Portée du rapport mondial sur le marché de la pasteurisation non thermique

La pasteurisation non thermique désigne les techniques de conservation des aliments qui utilisent des méthodes de traitement alternatives pour éliminer les micro-organismes nocifs tout en maintenant la qualité nutritionnelle, la saveur, la texture et la fraîcheur des produits sans recourir à la pasteurisation thermique traditionnelle. Le marché de la pasteurisation non thermique est segmenté par technique/technologie, type de produit, application et géographie. Par technique/technologie, le marché comprend le traitement haute pression (HPP), le champ électrique pulsé (PEF), le chauffage volumétrique par micro-ondes (MVH), les ultrasons, l'irradiation et d'autres technologies. Sur la base du type de produit, le marché couvre les produits liquides, solides et semi-solides. Par application, le marché est segmenté en alimentation et boissons, produits pharmaceutiques, nutraceutiques et autres applications. Le segment alimentation et boissons comprend les boissons, les fruits et légumes, la viande et les fruits de mer, les produits laitiers et les alternatives laitières, les repas prêts à consommer, et les sauces et trempettes. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec des tailles de marché et des prévisions pour chaque région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Traitement haute pression (HPP) |

| Champ électrique pulsé (PEF) |

| Chauffage volumétrique par micro-ondes (MVH) |

| Ultrasons |

| Irradiation |

| Autres |

| Liquide |

| Solide |

| Semi-solide |

| Alimentation et boissons | Boissons |

| Fruits et légumes | |

| Viande et fruits de mer | |

| Produits laitiers et alternatives laitières | |

| Repas prêts à consommer | |

| Sauces et trempettes | |

| Produits pharmaceutiques | |

| Nutraceutiques | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technique / technologie | Traitement haute pression (HPP) | |

| Champ électrique pulsé (PEF) | ||

| Chauffage volumétrique par micro-ondes (MVH) | ||

| Ultrasons | ||

| Irradiation | ||

| Autres | ||

| Par forme | Liquide | |

| Solide | ||

| Semi-solide | ||

| Par application | Alimentation et boissons | Boissons |

| Fruits et légumes | ||

| Viande et fruits de mer | ||

| Produits laitiers et alternatives laitières | ||

| Repas prêts à consommer | ||

| Sauces et trempettes | ||

| Produits pharmaceutiques | ||

| Nutraceutiques | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance de la pasteurisation non thermique jusqu'en 2031 ?

La croissance est soutenue par la demande d'étiquette propre, une durée de conservation plus longue sans dommages thermiques, un renforcement de l'application de la sécurité alimentaire et une utilisation croissante dans les produits pharmaceutiques. Le secteur devrait croître à un CAGR de 9,57 % jusqu'en 2031.

Quelle technologie domine l'adoption actuelle ?

Le HPP est la technique dominante, avec une part de 48,73 % en 2025, car il dispose de la base installée la plus solide et de l'acceptation commerciale la plus claire dans les applications de sécurité alimentaire.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique devrait se développer à un CAGR de 11,38 % jusqu'en 2031, aidée par les normes formelles d'équipement de la Chine et le développement de normes de groupe plus larges au niveau des produits pour le traitement HPP.

Quel domaine d'application reste la base de revenus principale ?

L'alimentation et les boissons ont détenu une part de 45,58 % en 2025, en faisant le plus grand domaine d'application couvrant les boissons, la viande, les fruits de mer, les produits laitiers, les sauces, les trempettes et les aliments prêts à consommer.

Pourquoi les entreprises pharmaceutiques s'intéressent-elles à ces technologies ?

Les méthodes non thermiques aident à contrôler les microbes sans endommager les biologiques sensibles à la chaleur, les vaccins liquides, les protéines, les probiotiques et autres formulations à haute valeur. Les produits pharmaceutiques sont l'application à la croissance la plus rapide à un CAGR de 10,86 % jusqu'en 2031.

Dernière mise à jour de la page le: