Tamanho e Participação do Mercado de Quadros de Distribuição do Senegal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

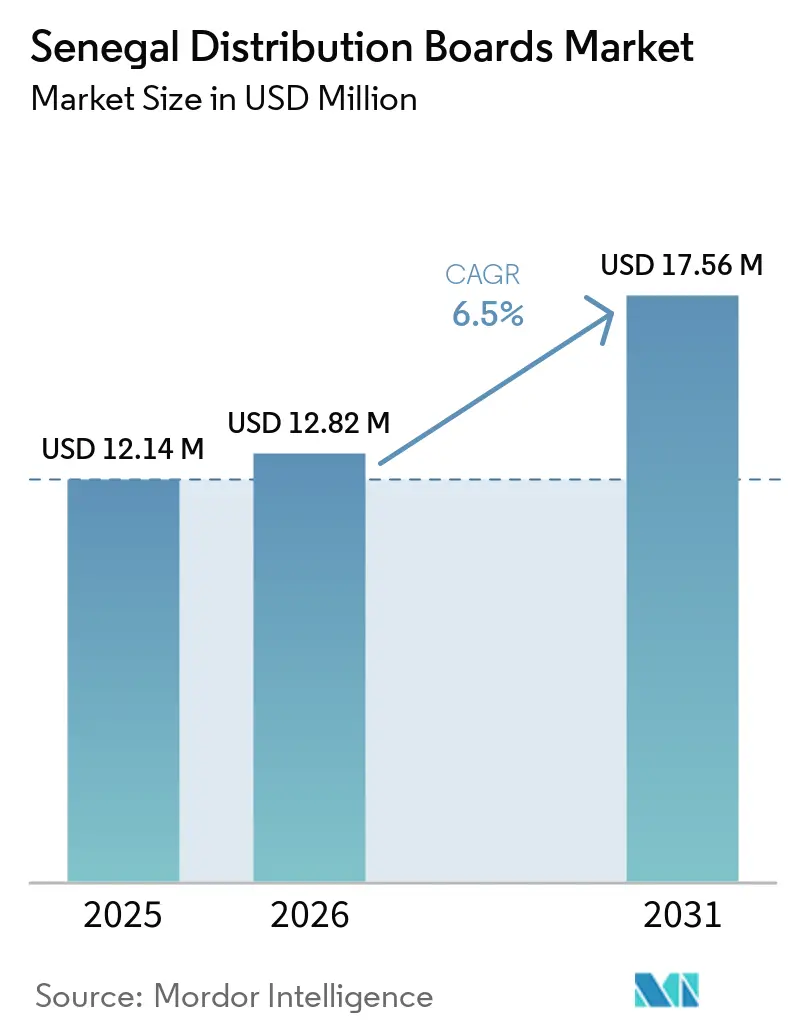

| Tamanho do mercado no ano base (2025) | 12.14 Milhões de dólares |

| Tamanho do Mercado (2026) | 12.82 Milhões de dólares |

| Tamanho do Mercado (2031) | 17.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Quadros de Distribuição do Senegal por Mordor Intelligence

O tamanho do Mercado de Quadros de Distribuição do Senegal está projetado para expandir de USD 12,14 milhões em 2025 e USD 12,82 milhões em 2026 para USD 17,56 milhões até 2031, registrando um CAGR de 6,5% entre 2026 e 2031. O mercado de quadros de distribuição do Senegal é sustentado pela rede de distribuição de 46.713 km da SENELEC, que inclui 21.505 km de linhas de média tensão, 25.208 km de linhas de baixa tensão e 12.401 subestações HTA/BT em 2025, criando uma ampla base instalada para demanda recorrente de substituição e atualização.[1]Fonte: SENELEC, "Estatísticas da Rede de Distribuição 2025," SENELEC, senelec.sn O mercado de quadros de distribuição do Senegal também está sendo impulsionado pelo programa PADAES apoiado pelo Banco Mundial, que tem como meta 4.000 km de novas linhas de energia e linhas reabilitadas e 200.000 conexões domiciliares, e pelo contrato da VINCI Energies com a SENELEC para instalar 1.350 km de linhas de alta tensão e 8 subestações de altíssima tensão.[2]Fonte: Banco Mundial, "Senegal Avançando para o Acesso Universal à Eletricidade," Banco Mundial, worldbank.org A construção comercial em Dakar e Diamniadio, a eletrificação industrial em zonas econômicas especiais e novos projetos de energia renovável e armazenamento estão ampliando a gama de especificações de quadros exigidas em todo o país.[3]Fonte: Eiffage, "Produção e Armazenamento no Senegal," Eiffage, app.eiffage.com O mercado também é moldado pela dependência de importações, atualizações de especificações relacionadas à corrosão em zonas costeiras e pela crescente necessidade de quadros prontos para monitoramento à medida que as concessionárias modernizam os sistemas de gestão da rede elétrica.[4]Fonte: CVCI, "Structurer et Déployer un Appareillage Électrique Courant Fort Conforme et Durable pour Projets Tertiaires et Industriels au Sénégal et en Afrique de l'Ouest," CVCI, cvci.fr O mercado de quadros de distribuição do Senegal permanece moderadamente fragmentado porque os Fabricantes de Equipamentos Originais (OEMs) globais competem em especificação e aprovações, enquanto os montadores locais atendem pedidos sensíveis ao custo e pacotes liderados por EPC.

Principais Conclusões do Relatório

- Por tipo, os quadros de distribuição finais detinham 46,8% da participação do mercado de quadros de distribuição do Senegal em 2025, enquanto os quadros de distribuição sub-principais estão projetados para crescer a um CAGR de 7,9% até 2031.

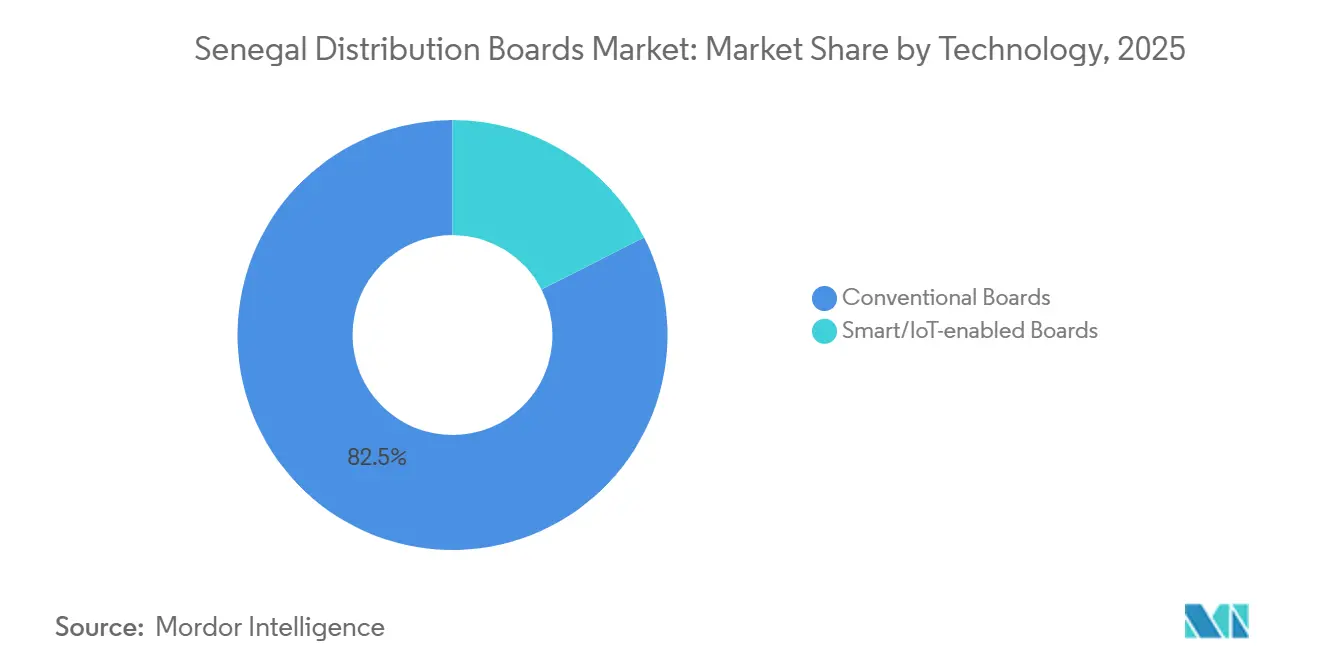

- Por tecnologia, os quadros convencionais detinham 82,5% de participação em 2025, enquanto os quadros inteligentes e habilitados para IoT estão projetados para expandir a um CAGR de 11,4% até 2031.

- Por tipo de montagem, os painéis de montagem em parede capturaram 71,2% de participação em 2025, enquanto os quadros de piso e autoportantes estão previstos para crescer a um CAGR de 8,1% até 2031.

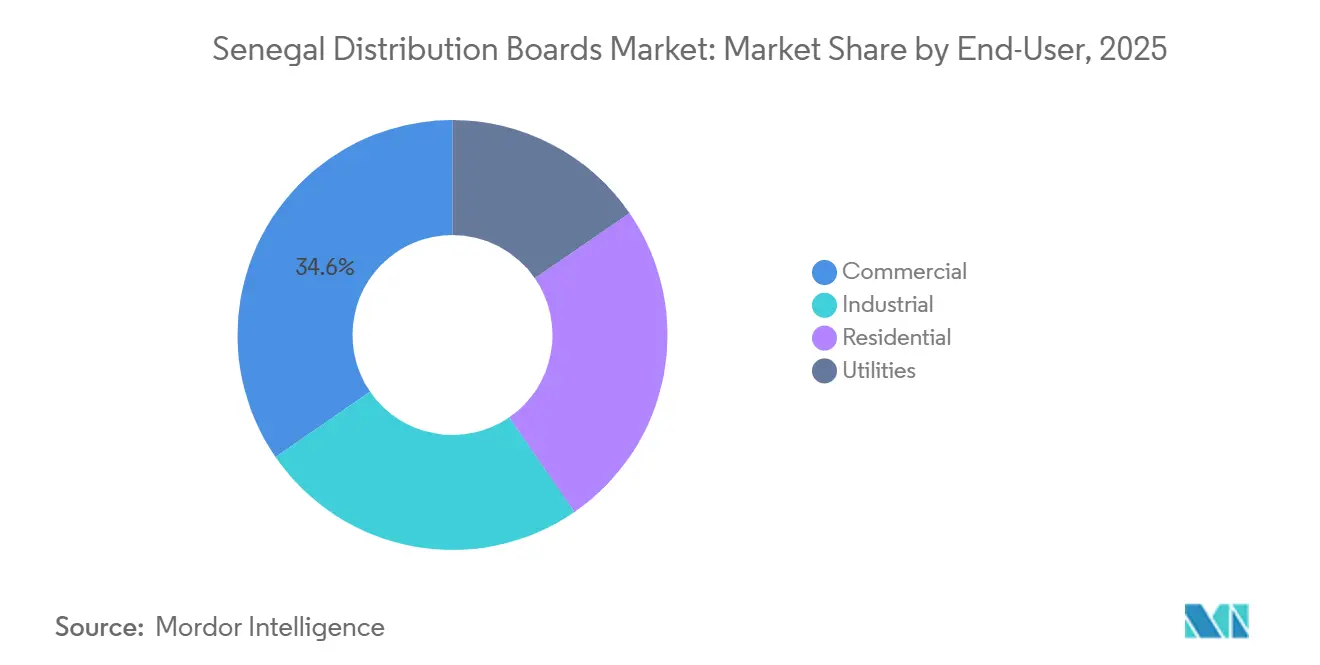

- Por usuário final, o segmento comercial representou 34,6% da participação do tamanho do mercado de quadros de distribuição do Senegal em 2025, enquanto as concessionárias estão projetadas para crescer a um CAGR de 8,8% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Quadros de Distribuição do Senegal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline de projetos de construção e uso misto | +1.4% | Dakar, Diamniadio, Saint-Louis, Thiès | Médio prazo (2 a 4 anos) |

| Crescimento da eletrificação comercial e industrial | +1.2% | ZEE de Diamniadio, ZEE de Sandiara, corredores industriais de Dakar | Médio prazo (2 a 4 anos) |

| Densificação da rede e expansão do acesso rural/periurbano | +1.8% | Nacional, com ganhos iniciais em Kolda, Sédhiou, Kaolack, Tambacounda | Curto prazo (≤ 2 anos) |

| Integração de energia renovável, armazenamento e gás para energia | +1.0% | Saint-Louis (gasoduto), Kolda (solar+BESS), programa nacional de gás para energia | Médio prazo (2 a 4 anos) |

| Retrofits de monitoramento de alimentadores liderados por medidores inteligentes | +0.6% | Dakar inicialmente, expansão para a rede MV nacional | Longo prazo (≥ 4 anos) |

| Parcerias locais de montagem de painéis tropicalizados | +0.5% | Dakar, Thiès, zonas industriais periurbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Densificação da Rede e Expansão do Acesso Rural/Periurbano

A extensão da rede permanece o principal impulsionador de demanda de curto prazo no mercado de quadros de distribuição do Senegal porque cada nova linha e subestação cria posições diretas de hardware. O projeto do Banco Mundial (Projet d'Appui au Développement de l'Accès à l'Électricité au Sénégal) tem como meta 4.000 km de novas linhas de energia e linhas reabilitadas, 200.000 conexões domiciliares e a eletrificação de 600 clínicas de saúde. O Financiamento Adicional 3, aprovado em abril de 2026, acrescentou EUR 5,2 milhões, equivalentes a USD 5,9 milhões, o que estende o ciclo de investimento ativo para obras de acesso. O Millennium Challenge Account (MCA) Senegal II também instalou cerca de 660 km de linhas de média tensão nas regiões sul e central, o que amplia a base instalada para quadros finais e sub-principais a jusante. O mercado de quadros de distribuição do Senegal se beneficia porque os projetos de acesso rural favorecem quadros duráveis, de baixa manutenção, resistentes a poeira e umidade, em vez de configurações urbanas padrão.

Pipeline de Projetos de Construção e Uso Misto

O mercado de quadros de distribuição do Senegal também é sustentado pelo crescente pipeline de construção em nós urbanos planejados e distritos orientados a serviços. A Plataforma Industrial Internacional de Diamniadio foi desenvolvida com uma estação de entrega elétrica dedicada de 30 kV e capacidade de rede progressiva crescendo de 10 MW para 50 MW. Esse tipo de local necessita de quadros principais, sub-principais e finais em escritórios, salas de utilidades, espaços de locatários e instalações de suporte. Um layout de uso misto também melhora a receita por projeto porque um único local pode exigir várias categorias de quadros em uma única instalação coordenada. O mercado de quadros de distribuição do Senegal, portanto, se beneficia de projetos que combinam demanda de negócios, hotelaria, logística e utilidades urbanas dentro de uma única pegada elétrica.

Integração de Energia Renovável, Armazenamento e Gás para Energia

O mercado de quadros de distribuição do Senegal está mudando à medida que as novas tecnologias de geração exigem diferentes padrões de proteção e invólucro. A SENELEC iniciou a conversão do complexo térmico Bel Air de 335 MW para gás natural em maio de 2025, o que altera as necessidades de distribuição de energia auxiliar na planta. A Eiffage concluiu uma usina fotovoltaica de 16 MWp com 26 MWh de armazenamento em baterias no norte do Senegal em outubro de 2025, adicionando um tipo de projeto que necessita de inversores dedicados e quadros de gerenciamento de baterias. Esses ativos operam sob condições térmicas e de proteção que diferem das instalações prediais padrão, o que aumenta a demanda por conjuntos tropicalizados, com maior Grau de Proteção (IP) e mais engenheirados. O mercado de quadros de distribuição do Senegal está, portanto, ganhando mais demanda específica por aplicação em vez de depender apenas do crescimento básico de conexões.

Crescimento da Eletrificação Comercial e Industrial

O mercado de quadros de distribuição do Senegal está registrando uma demanda industrial mais forte em corredores onde a capacidade de manufatura e o fornecimento de energia estão sendo construídos juntos. A plataforma de Diamniadio já inclui infraestrutura MV/LV TGBT (Tableau Général Basse Tension) e capacidade expansível para locatários industriais. Os usuários industriais necessitam de quadros principais de alta amperagem, quadros sub-principais a jusante e trabalhos de retrofit recorrentes à medida que as cargas de produção mudam após a ocupação. Isso cria um ciclo de aquisição mais estável do que apenas projetos de concessionárias de pedido único. O mercado de quadros de distribuição do Senegal também se beneficia porque os clientes industriais tendem a valorizar confiabilidade, suporte de serviço e coordenação de quadros mais do que apenas o baixo custo inicial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importações para disjuntores, barramentos e invólucros | -1.5% | Nacional, mais aguda em cidades secundárias fora de Dakar | Médio prazo (2 a 4 anos) |

| Gargalos de certificação e coordenação de proteção | -0.8% | Nacional; lista homologada da SENELEC rege produtos voltados para concessionárias | Longo prazo (≥ 4 anos) |

| Pressão de custo por corrosão costeira e redução de capacidade por calor | -0.5% | Corredor costeiro de Dakar, Mbour, Saint-Louis, Ziguinchor | Médio prazo (2 a 4 anos) |

| Cobertura limitada de serviços de quadros digitais fora de Dakar | -0.4% | Zonas periurbanas e rurais; cobertura SmartSen exclusiva de Dakar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importações para Disjuntores, Barramentos e Invólucros

A dependência de importações permanece o freio mais persistente no mercado de quadros de distribuição do Senegal. A maioria dos disjuntores em caixa moldada, disjuntores miniatura, barramentos e invólucros padrão são importados antes que as oficinas locais concluam a fiação, montagem e rotulagem. Isso aumenta o custo de desembarque e torna a entrega de projetos sensível aos cronogramas de fabricação no exterior e ao manuseio portuário. O relatório semestral de 2025 da CHINT identificou a Ásia Ocidental e a África como um corredor de expansão prioritário, o que destaca por que a capacidade regional de estocagem e distribuição é importante para os construtores senegaleses de menor porte. O mercado de quadros de distribuição do Senegal permanece exposto porque a montagem local melhorou a capacidade de resposta, mas não a autossuficiência em componentes.

Pressão de Custo por Corrosão Costeira e Redução de Capacidade por Calor

O mercado de quadros de distribuição do Senegal enfrenta um claro desafio de custo em zonas costeiras onde a resistência à corrosão não é opcional. A CVCI documentou que Dakar e localidades costeiras adjacentes exigem proteção mais robusta contra exposição salina, frequentemente deslocando as especificações para invólucros com classificação IP65 ou de aço inoxidável. Um caso de projeto no Senegal utilizou gabinetes de aço inoxidável American Iron and Steel Institute (AISI) 316 com classificação IP66 e IP67 para uma instalação de recuperação de calor costeira, demonstrando como a exposição ambiental eleva o custo do material e os limites de qualidade dos invólucros. As altas temperaturas ambiente também forçam os engenheiros a reduzir a capacidade dos disjuntores ou superdimensionar as estruturas, o que aumenta o custo por ampere nos quadros principais e sub-principais. O mercado de quadros de distribuição do Senegal, portanto, registra maior concentração de valor em projetos costeiros, mas também margens mais apertadas onde os compradores resistem a essas especificações mais elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Quadros de Distribuição Finais Ancoram o Volume enquanto os Quadros Sub-Principais Impulsionam um Crescimento mais Rápido

Os quadros de distribuição finais detinham 46,8% da participação do mercado de quadros de distribuição do Senegal em 2025, tornando-os o maior segmento por tipo. Essa liderança veio da atividade de conexão residencial e periurbana porque cada domicílio adicionado ou pequena unidade comercial requer um quadro final para proteção básica e terminação do medidor. O programa PADAES do Banco Mundial tem como meta 200.000 novas conexões domiciliares, o que mantém a demanda por quadros finais ampla e recorrente. A escala instalada da rede de baixa tensão da SENELEC também sustenta a demanda de substituição em uma grande base de nós existentes. No setor de quadros de distribuição do Senegal, este segmento permanece o elo mais claro entre a política de eletrificação e o volume recorrente de hardware.

Os quadros de distribuição principais permanecem importantes para edifícios comerciais maiores, instalações industriais e instalações de concessionárias onde as cargas de entrada necessitam de maior capacidade de corrente e coordenação mais robusta. A plataforma de Diamniadio fornece um caso de referência porque utiliza uma arquitetura estruturada de entrega MV/LV que pode ser replicada em bases de locatários em expansão. Os quadros de distribuição sub-principais estão projetados para crescer a um CAGR de 7,9% até 2031, que é o ritmo mais rápido dentro da segmentação por tipo. Esse crescimento reflete o uso crescente de distribuição de energia em camadas em hospitais, parques industriais, hotéis e edifícios comerciais de múltiplos andares. O lançamento do MasterPacT MTZ Active pela Schneider Electric na África Ocidental em 2025 apoia essa oportunidade de retrofit porque as instalações podem adicionar monitoramento digital sem substituir o quadro de distribuição completo.

Por Tecnologia: Quadros Convencionais Sustentam a Escala enquanto os Quadros Inteligentes e IoT Definem o Caminho de Crescimento

Os quadros convencionais detinham 82,5% do segmento de tecnologia em 2025, mantendo-os dominantes em toda a base instalada. O mercado de quadros de distribuição do Senegal ainda depende de quadros convencionais na eletrificação rural, habitação padrão e aplicações comerciais leves porque são mais fáceis de adquirir e manter dentro de limites orçamentários apertados. A rede da SENELEC incluía 12.401 subestações HTA/BT (média tensão/baixa tensão) em 2025, e essa grande base instalada sustenta um longo ciclo de substituição para conjuntos de baixa tensão padrão. A sensibilidade ao preço também permanece alta em programas periurbanos e rurais onde os recursos digitais ainda não justificam seu custo adicional. Para o setor de quadros de distribuição do Senegal, o volume convencional permanecerá importante mesmo à medida que as especificações de quadros inteligentes se ampliem.

Os quadros inteligentes e habilitados para IoT estão projetados para crescer a um CAGR de 11,4% até 2031, que é a taxa mais rápida dentro da tecnologia. O MCA Senegal II lançou treinamento em maio de 2025 para agentes da SENELEC sobre dispositivos de proteção e seccionamento comunicantes para a rede de 30 kV fora de Dakar. A plataforma SmartSen da Akilee já supervisiona a rede de distribuição de Dakar desde as subestações de origem até os nós HTA/BT, o que oferece ao mercado um modelo operacional claro para infraestrutura de monitoramento. A adoção deve se ampliar à medida que o monitoramento de alimentadores, a integração de medição e o controle remoto se tornem mais comuns fora da capital. O mercado de quadros de distribuição do Senegal está, portanto, caminhando para uma estrutura dividida onde os quadros convencionais carregam a escala e os quadros inteligentes capturam a taxa de crescimento mais forte.

Por Tipo de Montagem: Painéis de Montagem em Parede Atendem o Mercado de Massa enquanto os Formatos Autoportantes Ganham Tração Industrial

Os quadros de montagem em parede capturaram 71,2% do tamanho do mercado de quadros de distribuição do Senegal em 2025, o que reflete o peso da demanda residencial e comercial leve. Este formato é padrão em apartamentos, clínicas, bancos, escritórios de telecomunicações e edifícios de serviços menores onde a eficiência de espaço e a facilidade de acesso são importantes. Em Dakar e outras localidades costeiras, esses quadros frequentemente passam de níveis de proteção internos padrão para classificações IP mais elevadas onde há exposição à corrosão. A gama de produtos do Hager Group e sua presença de distribuição na África Ocidental se alinham estreitamente com este segmento do mercado. Os quadros de montagem em parede, portanto, mantêm um papel estável na camada de volume mais ampla da demanda.

Os quadros de piso e autoportantes estão projetados para crescer a um CAGR de 8,1% até 2031, o que os coloca acima do segmento de montagem em parede em termos de crescimento. Esses quadros são utilizados em salas de utilidades, plantas industriais, grandes hotéis e instalações de energia onde níveis de corrente mais elevados e acesso para manutenção são essenciais. O mercado de quadros de distribuição do Senegal está registrando mais dessa demanda à medida que parques industriais, ativos ligados ao gás e sistemas de armazenamento entram em operação. A participação da CHINT no projeto Boucle de Ferlo fortalece sua visibilidade em instalações de maior porte e apoia sua expansão para oportunidades relacionadas de baixa tensão. Como a maioria dos sistemas autoportantes é montada sob encomenda, o controle do prazo de entrega permanece um fator-chave na adjudicação de projetos.

Por Usuário Final: Segmento Comercial Lidera a Demanda Atual enquanto as Concessionárias Aceleram

O segmento comercial detinha 34,6% de participação do tamanho do mercado de quadros de distribuição do Senegal em 2025, tornando-o a maior categoria de usuário final. A demanda está concentrada em Dakar e Diamniadio, onde hotéis, escritórios, instalações para eventos e edifícios de serviços se agrupam em torno dos centros de carga urbana mais fortes do país. Os compradores comerciais também tendem a exigir melhor qualidade de invólucro, documentação mais clara e suporte pós-venda mais robusto do que os projetos residenciais básicos. Isso confere uma vantagem aos montadores vinculados a OEMs aprovados em licitações orientadas por especificação. O mercado de quadros de distribuição do Senegal continua a extrair valor sólido deste segmento mesmo quando as contagens de unidades são menores do que nos programas de acesso residencial.

As concessionárias estão projetadas para crescer a um CAGR de 8,8% até 2031, que é o ritmo mais rápido entre os usuários finais. Esse crescimento reflete o fato de que cada nova extensão de alimentador, pacote de subestação e projeto de reforço da rede cria posições dedicadas para quadros de proteção e controle. O programa de acesso do Banco Mundial, as obras de rede do Millennium Challenge Account (MCA) Senegal II e o contrato de subestação e linha da VINCI Energies expandem o número de nós de concessionárias que necessitam de instalação ou substituição posterior de quadros. A demanda residencial ainda sustenta um volume estável de quadros finais, mas as concessionárias estão expandindo mais rapidamente porque a construção de infraestrutura adiciona posições de equipamentos inteiramente novas em toda a rede. Isso mantém a aquisição por concessionárias como elemento central do mercado de quadros de distribuição do Senegal ao longo do período de previsão.

Análise Geográfica

Dakar e a área da Grande Dakar permanecem o principal centro de demanda para o mercado de quadros de distribuição do Senegal em 2026. Esta zona combina a atividade de construção comercial mais densa do país, a maior concentração de subestações privadas e as interfaces de concessionárias mais complexas. A SENELEC reportou 8.958 subestações HTA/BT públicas e 3.327 subestações privadas em nível nacional em 2025, e uma grande parcela da demanda de locais privados está nos distritos terciários e industriais de Dakar. O programa da VINCI Energies com a SENELEC está expandindo a espinha dorsal elétrica que suporta novas conexões urbanas por meio de importantes obras de linhas e subestações. A exposição costeira em Dakar também empurra muitos projetos para invólucros IP65 ou de aço inoxidável, o que eleva o valor por unidade e aumenta os limites técnicos para os fornecedores.

Saint-Louis e o corredor norte estão emergindo como uma zona de demanda secundária no mercado de quadros de distribuição do Senegal. O projeto Boucle de Ferlo adicionou três subestações de 225 kV em Ndioum, Linguère e Touba 2, fortalecendo a confiabilidade a montante nas regiões norte e interior. A atividade solar e de armazenamento no norte também está ampliando a demanda por quadros principais e sub-principais engenheirados além da capital. À medida que a confiabilidade melhora, a expansão de baixa tensão a jusante deve criar mais demanda recorrente em localidades que anteriormente tinham acesso mais fraco à rede.

O sul e o centro do Senegal formam a fronteira de crescimento para o mercado de quadros de distribuição do Senegal porque os programas de acesso estão avançando para localidades dispersas enquanto a integração regional da rede eleva o valor estratégico da infraestrutura doméstica. O Projet Accès do MCA Senegal II inclui cerca de 660 km de linhas de distribuição de média tensão em Kolda, Tambacounda, Fatick, Kaolack e Sédhiou, o que amplia a base instalada para quadros finais e sub-principais. O resumo de interconexão regional da Organisation pour la Mise en Valeur du fleuve Gambie (OMVG) do Banco Mundial e a reunião de governança do mercado de eletricidade de 2026 da Regional Electricity Regulatory Association (ERERA) apontam para um sistema de energia da África Ocidental mais conectado, o que aumenta a relevância de normas, medição e coordenação de proteção no Senegal. A Xinhua relatou em fevereiro de 2026 que a Livoltek, afiliada ao Hexing Group, estabeleceu uma joint venture com a SENELEC em Diamniadio para coproduzir equipamentos adaptados a condições de calor e salinidade, demonstrando que os fornecedores consideram cada vez mais o Senegal como um ponto de produção local e acesso regional. Em conjunto, essas mudanças tornam a conformidade voltada para a região e a adaptação local mais importantes para a estratégia dos fornecedores do que eram na fase de crescimento exclusivamente doméstico anterior do Senegal.

Cenário Competitivo

O mercado de quadros de distribuição do Senegal é moderadamente fragmentado no nível dos OEMs e mais concentrado no nível de execução de projetos. Schneider Electric, Legrand, ABB, Hager e CHINT competem por especificação com engenheiros, arquitetos e compradores de concessionárias, enquanto montadores senegaleses locais fornecem quadros usando disjuntores, barramentos e invólucros importados. Essa estrutura permite que projetos premium permaneçam orientados por marca enquanto pedidos sensíveis ao custo passam por canais de montagem local. O mercado de quadros de distribuição do Senegal também confere aos contratantes de EPC um papel mais forte do que em muitos mercados elétricos de pequeno porte porque grandes pacotes de concessionárias e infraestrutura são adjudicados como contratos integrados. Isso mantém a influência de aquisição dividida entre OEMs, montadores e gerentes de projetos turnkey.

Os movimentos estratégicos desde 2025 mostram como as empresas estão se posicionando para a próxima fase do mercado de quadros de distribuição do Senegal. A Schneider Electric lançou o MasterPacT MTZ Active na África Ocidental em agosto de 2025, e seu design pronto para retrofit é adequado para quadros de distribuição de baixa tensão envelhecidos em instalações comerciais e industriais. A CHINT utilizou seu papel no projeto de transmissão Boucle de Ferlo do Senegal para fortalecer a credibilidade junto a clientes vinculados a concessionárias e especificadores a jusante. A aquisição da Advizeo pelo Hager Group em 2024 ampliou sua capacidade de edifícios inteligentes e gestão de energia, o que apoia aplicações de baixa tensão monitoradas em ambientes comerciais. Esses movimentos mostram que os fornecedores de quadros estão competindo em funcionalidade conectada, referências de projetos e alcance de serviços, não apenas no preço do equipamento.

O mercado de quadros de distribuição do Senegal ainda tem espaço na montagem tropicalizada em conformidade com a IEC e em quadros inteligentes que podem funcionar com a arquitetura de monitoramento das concessionárias. O modelo SmartSen da Akilee e os produtos de retrofit da Schneider mostram onde a inteligência dos quadros pode agregar valor, mas a implantação fora de Dakar permanece limitada. A VINCI Energies e a Eiffage Énergie Systèmes permanecem importantes porque especificam e adquirem quadros dentro de pacotes maiores de infraestrutura da SENELEC. A conformidade com os requisitos de aprovação da SENELEC e as normas IEC continua a favorecer fornecedores com documentação comprovada e suporte de execução local.

Líderes do Setor de Quadros de Distribuição do Senegal

-

Schneider Electric SE

-

Legrand SA

-

ABB Ltd.

-

SMART ENERGIES

-

Brilltech Engineers Pvt. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Cenários Geopolíticos e Seu Impacto no Mercado de Quadros de Distribuição do Senegal

Conflitos ativos e realinhamentos comerciais continuam a afetar o mercado de quadros de distribuição do Senegal por meio de risco de frete, pressão sobre o custo de insumos, mudanças de fornecimento e alterações na integração regional. A tabela abaixo resume o efeito direcional dos principais fatores geopolíticos retidos após a triagem de fontes.

Crise do Mar Vermelho: Inflação do Custo de Frete e Prazos de Entrega Estendidos para Componentes Elétricos

A insegurança no transporte marítimo pelo Mar Vermelho permanece um risco externo real para o mercado de quadros de distribuição do Senegal porque o Senegal importa a maioria dos disjuntores, barramentos e invólucros. A Frontiers in Political Science documentou que os ataques ao transporte marítimo comercial no Mar Vermelho perturbaram os fluxos marítimos e forçaram o desvio de rotas que aumentou o tempo de trânsito e a pressão sobre os seguros. Especialistas do setor relataram renovado foco nos trânsitos pelo Mar Vermelho em julho de 2025 após novos ataques Houthi, o que demonstra que esse risco permaneceu ativo em vez de temporário. Para os montadores sediados em Dakar, ciclos de envio mais longos enfraquecem a certeza de cronograma e favorecem empresas com capital de giro mais robusto ou estocagem local. O mercado de quadros de distribuição do Senegal, portanto, enfrenta um prêmio de custo liderado pelo frete mesmo quando a demanda doméstica permanece firme.

Guerra Rússia-Ucrânia: Custos de Cobre e Aço Mantêm Pressão sobre a Economia dos Quadros

O mercado de quadros de distribuição do Senegal também está exposto a custos de commodities mais elevados porque cobre e aço permanecem insumos essenciais para barramentos, fiação, contatos de disjuntores e invólucros. As perspectivas de commodities do Deutsche Bank para 2026 e os comentários sobre commodities vinculados ao Banco Mundial apontaram para uma firmeza contínua nos preços do cobre durante 2026 antes de uma posterior flexibilização. Essas condições importam no Senegal porque os montadores locais são tomadores de preço em componentes importados e não conseguem absorver facilmente a inflação de matérias-primas em contratos de preço fixo. O efeito é mais visível em quadros industriais e de concessionárias de maior amperagem onde o teor de cobre é maior. O mercado de quadros de distribuição do Senegal, portanto, permanece vulnerável à compressão de margens quando os preços de licitação se movem mais lentamente do que os custos de materiais.

Análise de Impacto de Cenários Geopolíticos

| Fator Geopolítico | Direção do Impacto | Magnitude do Impacto no Mercado | Canal Primário | Prazo |

|---|---|---|---|---|

| Perturbações no transporte marítimo pelo Mar Vermelho | Negativo | Alto | Cadeia de suprimentos e custo de desembarque | Curto prazo (≤ 2 anos) |

| Guerra Rússia-Ucrânia e pressão sobre o custo de commodities | Negativo | Moderado-Alto | Inflação do custo de insumos | Médio prazo (2 a 4 anos) |

| Tensões comerciais EUA-China e desvio de fornecimento | Misto | Moderado | Cenário competitivo e fornecimento | Médio prazo (2 a 4 anos) |

| Política de tarifa zero da China para a África | Positivo | Moderado | Redução do custo de aquisição | Curto a médio prazo (≤ 3 anos) |

| Instabilidade no Sahel e realinhamento de corredores regionais | Negativo | Baixo-Moderado | Logística e sentimento de projetos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | ||||

Desenvolvimentos Recentes do Setor

- Março de 2026: O Banco Mundial aprovou um crédito adicional de EUR 5,20 milhões para o Projeto de Expansão do Acesso à Energia do Senegal (PADAES, P176620), estendendo as obras de densificação da rede e as metas de conexão domiciliar. O financiamento adicional sustenta a aquisição de equipamentos para subestações HTA/BT e quadros de distribuição finais além do cronograma original do projeto.

- Janeiro de 2026: A CHINT entregou equipamentos de energia críticos para três novas subestações de 225 kV, Ndioum, Touba 2 e Linguère, comissionadas pela SENELEC como parte da expansão de transmissão do Plan Sénégal Émergent. O projeto, concluído em 2025 e anunciado publicamente em janeiro de 2026, marca a primeira grande referência de equipamentos para concessionárias da CHINT no segmento de transmissão em alta tensão do Senegal, estabelecendo uma base de credibilidade para conquistas de especificação de quadros de baixa tensão.

Escopo do Relatório do Mercado de Quadros de Distribuição do Senegal

Um quadro de distribuição, também conhecido como painel de distribuição, painel de disjuntores ou painel elétrico, é um componente de um sistema de fornecimento de eletricidade que distribui energia elétrica em circuitos subsidiários, fornecendo fusíveis de proteção ou disjuntores. O mercado de quadros de distribuição envolve a produção, distribuição e venda desses painéis, atendendo aos setores residencial, comercial, industrial e de serviços públicos, desde pequenas unidades de consumo em residências até grandes painéis de comando em instalações industriais.

O Mercado de Quadros de Distribuição do Senegal é segmentado por tipo, tecnologia, tipo de montagem e usuário final. Por tipo, o mercado é segmentado em quadros de distribuição principais, quadros de distribuição secundários e quadros de distribuição finais. Por tecnologia, o mercado é segmentado em quadros convencionais e quadros inteligentes habilitados para IoT. Por tipo de montagem, o mercado é segmentado em quadros de parede e quadros de piso/autoportantes. Por usuário final, o mercado é segmentado nos setores de serviços públicos, industrial, comercial e residencial. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Quadros de Distribuição Principais (QDP) |

| Quadros de Distribuição Sub-Principais (QDSP) |

| Quadros de Distribuição Finais (QDF) |

| Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT |

| Montagem em Parede |

| Piso/Autoportante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| Por Tipo | Quadros de Distribuição Principais (QDP) |

| Quadros de Distribuição Sub-Principais (QDSP) | |

| Quadros de Distribuição Finais (QDF) | |

| Por Tecnologia | Quadros Convencionais |

| Quadros Inteligentes/Habilitados para IoT | |

| Por Tipo de Montagem | Montagem em Parede |

| Piso/Autoportante | |

| Por Usuário Final | Concessionárias |

| Industrial | |

| Comercial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Quadros de Distribuição do Senegal?

O tamanho do Mercado de Quadros de Distribuição do Senegal está projetado para expandir de USD 12,14 milhões em 2025 e USD 12,82 milhões em 2026 para USD 17,56 milhões até 2031, registrando um CAGR de 6,5% entre 2026 e 2031.

Qual é a taxa de crescimento prevista até 2031?

Espera-se que o mercado se expanda a um CAGR de 6,5% entre 2026 e 2031.

Qual tipo de quadro lidera a demanda no Senegal?

Os quadros de distribuição finais lideraram o mix de tipos em 2025 com uma participação de 46,8% porque a eletrificação e as conexões de última milha exigem implantação em alto volume.

Qual tecnologia está crescendo mais rapidamente?

Os quadros inteligentes e habilitados para IoT estão previstos para crescer a um CAGR de 11,4% até 2031 à medida que as necessidades de monitoramento e comunicação aumentam.

Qual usuário final está expandindo mais rapidamente?

As concessionárias estão projetadas para crescer a um CAGR de 8,8% porque novas subestações, extensões de alimentadores e atualizações da rede adicionam novas posições de proteção e controle.

Por que Dakar permanece o principal centro de demanda?

Dakar combina a maior concentração de projetos comerciais, subestações privadas, atualizações de concessionárias e requisitos de especificação costeira, o que a mantém à frente tanto em volume quanto em valor.

Página atualizada pela última vez em: