Taille et part du marché des tableaux de distribution au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

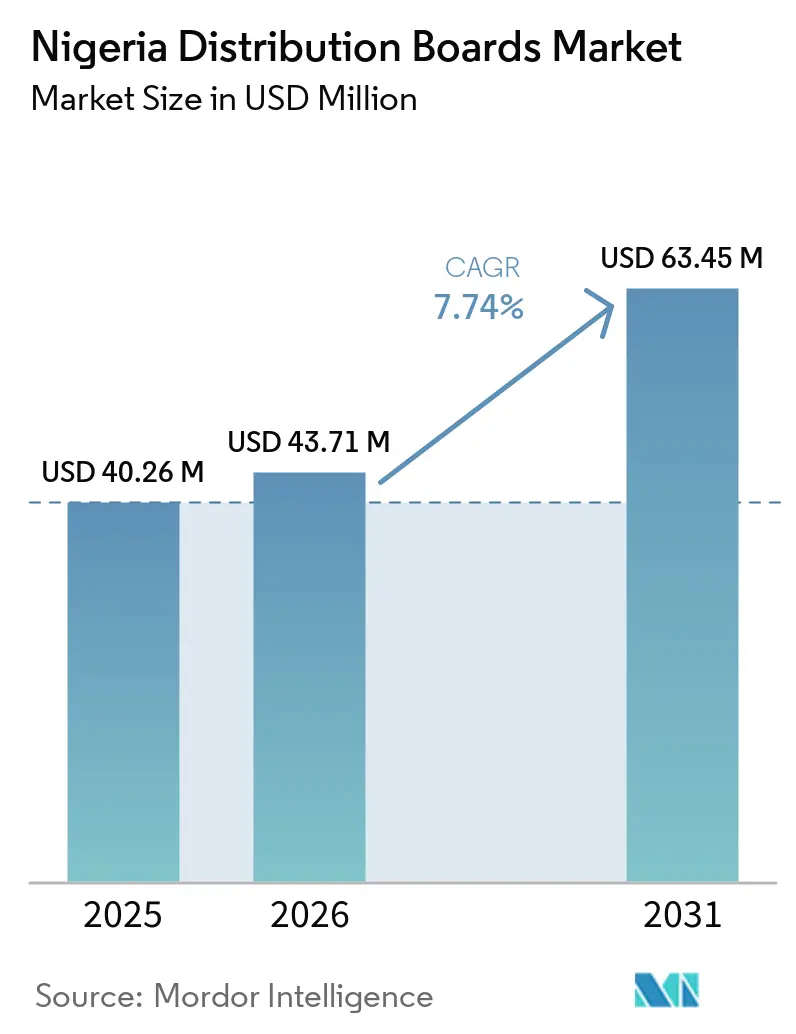

| Taille du marché de l'année de base (2025) | 40.26 Millions de dollars américains |

| Taille du Marché (2026) | 43.71 Millions de dollars américains |

| Taille du Marché (2031) | 63.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tableaux de distribution au Nigeria par Mordor Intelligence

La taille du marché des tableaux de distribution au Nigeria devrait passer de 40,26 millions USD en 2025 à 43,71 millions USD en 2026 et est prévue pour atteindre 63,45 millions USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031. Le marché des tableaux de distribution au Nigeria est soutenu par un important déficit de logements, des pertes d'énergie persistantes sur le réseau et une utilisation plus large de la production captive par les utilisateurs industriels, qui maintiennent ensemble la demande active dans les installations résidentielles, commerciales, de services publics et d'autoapprovisionnement.[1]Source : Ministère fédéral du Logement et du Développement urbain, « Le Comité technique du gouvernement fédéral publie de nouvelles données sur le logement et fixe le déficit à 15 millions d'unités », Ministère fédéral de l'Information et de l'Orientation nationale, fmino.gov.ng Le marché bénéficie également des programmes de réhabilitation des services publics et du déploiement du marché de l'électricité au niveau des États, qui élargissent les canaux d'approvisionnement au-delà du pipeline fédéral traditionnel.[2]Source : FGN Power Company, « FGN Power Company signe un contrat avec Elsewedy et Power China pour la réhabilitation et la construction de lignes de distribution », FGN Power Company, fgnpowerco.ng L'adoption de produits intelligents reste limitée dans la base installée, mais son taux de croissance est plus élevé car les programmes de comptage, l'application des normes de qualité de service et les installations captives favorisent tous une meilleure surveillance et un meilleur contrôle. La concurrence est partagée entre les marques mondiales qui servent les projets à spécifications élevées et les assembleurs locaux qui gagnent sur les délais et les prix, ce qui maintient le marché des tableaux de distribution au Nigeria ouvert à la fois à l'assemblage basé sur l'importation certifiée et à l'intégration de systèmes de marque. La dépendance aux importations, la volatilité des devises et des règles d'inspection plus strictes pèsent encore sur les délais des projets et les coûts des composants, mais la base de demande reste suffisamment durable pour soutenir l'expansion prévue.

Principaux enseignements du rapport

- Par type, les Tableaux de Distribution Finaux détenaient 46,8% de la taille du marché des tableaux de distribution au Nigeria en 2025, tandis que les Tableaux de Distribution Sous-Principaux devraient croître à un CAGR de 7,9% jusqu'en 2031.

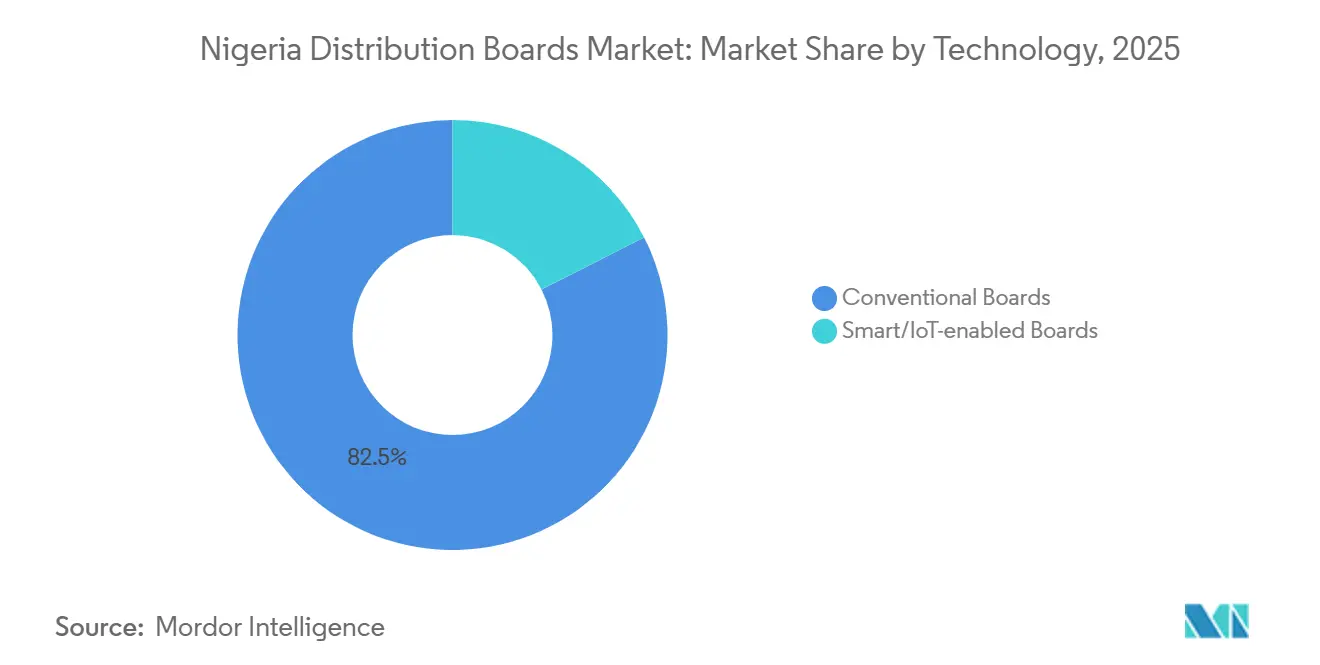

- Par technologie, les tableaux conventionnels représentaient 82,5% de la taille du marché des tableaux de distribution au Nigeria en 2025, tandis que les tableaux intelligents ou activés par l'Internet des Objets (IoT) devraient se développer à un CAGR de 11,6% jusqu'en 2031.

- Par type de montage, les tableaux muraux détenaient 71,4% de la part du marché des tableaux de distribution au Nigeria en 2025, tandis que les tableaux sur pied ou autoportants devraient croître à un CAGR de 8,1% jusqu'en 2031.

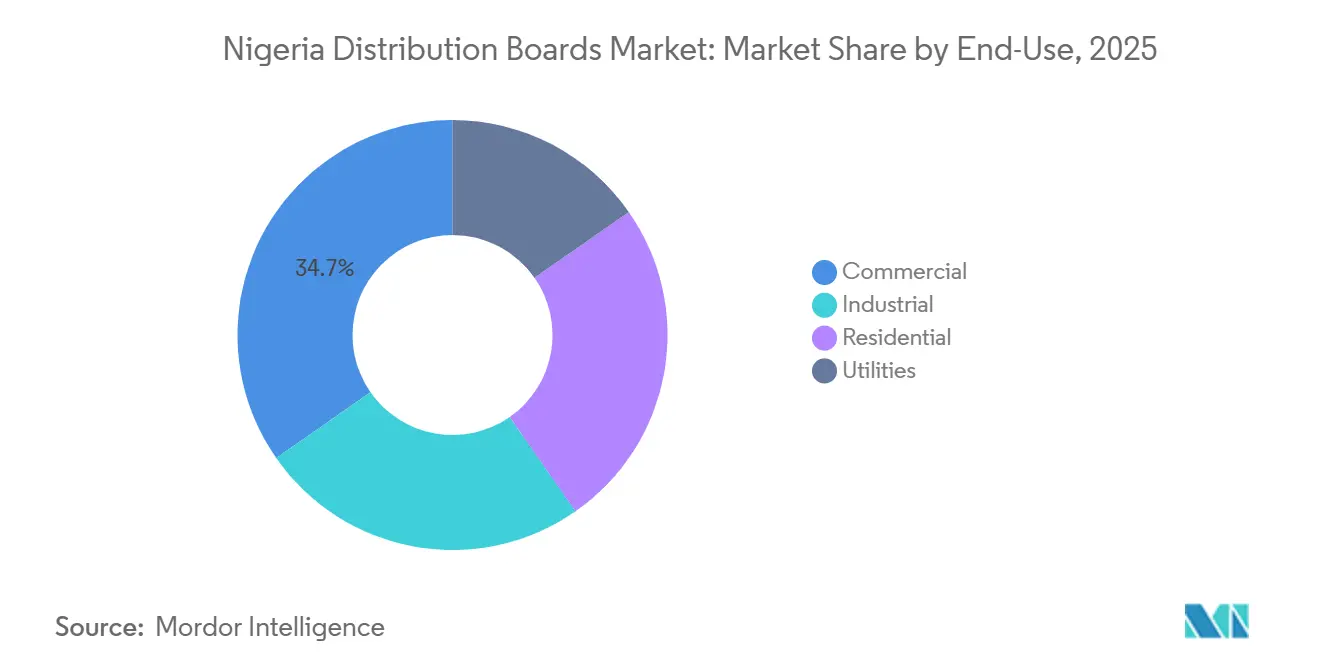

- Par utilisateur final, le segment commercial détenait 34,7% de la part du marché des tableaux de distribution au Nigeria en 2025, tandis que les services publics devraient enregistrer le CAGR le plus rapide à 9,3% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des tableaux de distribution au Nigeria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Retard de logements et raccordements électriques des nouvelles constructions | +1.8% | Sud-Ouest, Territoire de la Capitale Fédérale d'Abuja, Sud-Est, avec répercussions sur tous les États | Moyen terme (2 à 4 ans) |

| Expansion de la production captive commerciale et industrielle | +2.1% | Lagos, Ogun, Rivers, corridors industriels du Delta, avec des gains précoces dans le quartier central des affaires d'Abuja | Court terme (≤ 2 ans) |

| Comptage intelligent et programmes de réduction des pertes techniques, commerciales et de recouvrement (ATC&C) | +1.3% | National, plus fort dans les franchises des sociétés de distribution (DisCo) du Sud-Ouest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Mini-réseaux renouvelables et hybridation des alimentateurs | +0.9% | Communautés hors réseau du Centre-Nord, Nord-Est, Sud-Sud, s'étendant aux alimentateurs interconnectés à l'échelle nationale | Long terme (≥ 4 ans) |

| Déploiement du marché de l'électricité au niveau des États dans le cadre de la loi sur l'électricité | +0.7% | Lagos, Enugu, Ekiti, Ondo, Oyo, Edo, Kogi et autres États dotés de commissions de régulation actives | Moyen terme (2 à 4 ans) |

| Assemblage local de panneaux et partenariats à contenu nigérian | +0.5% | Corridor manufacturier de Port Harcourt, Lagos, Ogun | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retard de logements et raccordements électriques des nouvelles constructions

Le déficit de logements au Nigeria crée une base d'installation régulière pour les tableaux de distribution finaux dans les nouvelles maisons et les travaux de rénovation. Le Comité technique national des données sur le logement a fixé le déficit de logements à 14,925 millions d'unités en 2025, ce qui maintient la demande de raccordements électriques résidentiels structurellement active.[3]Source : Ministère fédéral du Logement et du Développement urbain, « Le Comité technique du gouvernement fédéral publie de nouvelles données sur le logement et fixe le déficit à 15 millions d'unités », Ministère fédéral de l'Information et de l'Orientation nationale, fmino.gov.ng Cela est important pour le marché des tableaux de distribution au Nigeria car chaque nouveau logement nécessite un tableau final conforme à la livraison, et les grands ensembles ajoutent souvent des tableaux secondaires au niveau des colonnes montantes. L'aspect rénovation est également important car le parc existant déficient ne fait pas que retarder la demande, il la déplace également vers des cycles de remplacement et de réhabilitation. Cela augmente la demande unitaire pour les tableaux de distribution finaux et renforce le rôle des tableaux de distribution secondaires dans les immeubles collectifs où la distribution partagée de l'énergie devient plus courante.

Expansion de la production captive commerciale et industrielle

La production captive est passée d'une décision de secours à une exigence opérationnelle fondamentale pour de nombreux utilisateurs industriels. En 2025, 23 entreprises ont obtenu des permis pour générer 1 183 MW d'énergie captive, et 11 autres entreprises ont sécurisé 130,2 MW au quatrième trimestre seulement, ce qui indique un pipeline d'autoapprovisionnement en expansion en dehors du réseau national. Chacune de ces installations nécessite un tableau de distribution principal ou un tableau de distribution secondaire à l'interface de production, généralement avec commutation de transfert et circuits de sortie mesurés. Cela crée un approvisionnement direct entre les propriétaires de projets et les constructeurs de panneaux, ce qui réduit la dépendance aux cycles de remplacement des services publics pilotés par le réseau. Le marché des tableaux de distribution au Nigeria bénéficie donc d'une couche d'infrastructure parallèle qui est construite à l'intérieur des zones industrielles, des pôles logistiques et des grandes enceintes commerciales. Cette dynamique est particulièrement visible à Lagos, Ogun, Rivers et Delta, où une alimentation interne fiable est devenue un facteur de sélection de site pour l'occupation industrielle.

Comptage intelligent et programmes de réduction des pertes ATC&C

La réduction des pertes et la réforme du comptage transforment les mises à niveau ordinaires des panneaux en actifs de distribution surveillés. Les pertes ATC&C s'élevaient à 39,6 % au premier trimestre 2025 par rapport à un référentiel de 20,5 %, ce qui maintient la pression sur les services publics pour améliorer la visibilité et le contrôle au niveau des alimentateurs et des sous-stations. Le programme DISREP soutenu par la Banque mondiale a été lancé pour déployer 3,2 millions de compteurs intelligents, tandis que le programme de comptage plus large a ajouté un objectif de 7 millions qui étend l'échelle des besoins en infrastructure de soutien. Le marché des tableaux de distribution au Nigeria en bénéficie car le comptage seul ne suffit pas ; les services publics ont également besoin de tableaux conformes et visibles à distance autour des points de transformateurs et d'alimentateurs. L'alliance 2025 de l'Agence nigériane de gestion des services d'électricité (NEMSA) avec l'Organisation nigériane de normalisation (NISO) a ajouté une autre couche en liant plus étroitement les tests et la certification à la mise en service de nouvelles infrastructures. La surveillance à distance passe donc d'une option premium à une exigence commerciale pratique dans la partie à plus haute valeur du marché.

Mini-réseaux renouvelables et hybridation des alimentateurs

Les mini-réseaux créent un canal de demande différent de celui du réseau urbain conventionnel. Le Nigeria comptait plus de 200 mini-réseaux en exploitation en 2025, et 40 projets de mini-réseaux interconnectés totalisant 288 MW étaient également en cours de développement dans le cadre du cadre révisé. Le programme DARES cible 1 350 mini-réseaux et des services pour 17,5 millions de Nigérians, ce qui élargit les achats à long terme pour les tableaux qui gèrent l'apport solaire, le stockage, la production de secours et les circuits d'alimentation. Le marché des tableaux de distribution au Nigeria tire également de la valeur de l'hybridation des alimentateurs car les sites interconnectés nécessitent une protection plus avancée et un contrôle bidirectionnel qu'un panneau hors réseau de base. Cela stimule la demande de configurations de tableaux de distribution secondaires et principaux à spécifications plus élevées dans des projets qui apparaîtraient autrement petits sur les données de capacité globales. L'effet est le plus fort dans les régions hors réseau et à réseau faible, mais la logique de spécification se déplace progressivement vers les mises à niveau des alimentateurs des services publics grand public également.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépendance aux importations et inflation des composants liée aux devises | -1.6% | National ; plus aiguë pour les constructeurs de panneaux de petite et moyenne taille à Lagos et Port Harcourt | Court terme (≤ 2 ans) |

| Charge de maintenance élevée dans des conditions de réseau instable | -0.8% | Régions du Nord-Est et du Nord-Ouest où les pertes ATC&C dépassent 60 % ; répercussions sur toutes les zones | Moyen terme (2 à 4 ans) |

| Charge de conformité et de certification dans le cadre d'une application plus stricte | -0.5% | National ; pression de conformité la plus élevée dans le corridor commercial de Lagos, le secteur pétrolier et gazier de Port Harcourt, et les achats adjacents aux services publics dans toutes les franchises DisCo | Moyen terme (2 à 4 ans) |

| Capacité limitée de mise en service des tableaux numériques | -0.3% | Plus sévère dans les villes secondaires (Kano, Ibadan, Enugu) et les États du Nord ; persiste comme contrainte nationale plus large en dehors du triangle Lagos-Abuja-Port Harcourt | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux importations et inflation des composants liée aux devises

Les intrants importés fixent encore le plancher de coût pour une grande partie des tableaux assemblés localement. La facture d'importation de matières premières du Nigeria a atteint 3 530 milliards NGN, soit l'équivalent de 2,5 milliards USD, au premier semestre 2025, et plus de 70 % des intrants de fabrication étaient encore d'origine externe. Les fabricants ont également signalé des pertes de change s'élevant à 1 620 milliards NGN, soit 1,1 milliard USD, en 2024, ce qui a montré comment la faiblesse antérieure de la monnaie s'est répercutée sur les structures de coûts industriels. Même si le naira était plus ferme à 1 416,52 NGN par USD en janvier 2026, le marché des tableaux de distribution au Nigeria est toujours exposé aux disjoncteurs, jeux de barres, bornes et acier en feuilles importés. Le Programme d'évaluation de la conformité de l'Organisation de normalisation du Nigeria (SONCAP) ajoute une autre couche de coût et de délai car les contrôles de conformité offshore affectent les cycles de dédouanement des expéditions. L'assemblage local aide au stade final, mais l'exposition en amont reste en place car la production nationale de catégories critiques de disjoncteurs est encore limitée.

Charge de maintenance élevée dans des conditions de réseau instable

Une qualité d'alimentation instable augmente le coût de possession d'un tableau bien après l'achat initial. Les fluctuations de tension, le déséquilibre de phase et les perturbations répétées du système accélèrent l'usure des disjoncteurs, des jeux de barres et des chemins neutres, ce qui est le plus visible dans les franchises du Nord les plus faibles. Le rapport du deuxième trimestre 2025 de la Commission nigériane de régulation de l'électricité (NERC) a montré des pertes ATC&C supérieures à 60 % pour Kaduna Electric, Jos Electricity Distribution Company PLC et Yola Electricity Distribution Company, ce qui indique des conditions d'exploitation sous pression dans ces réseaux. La charge de maintenance est importante sur le marché des tableaux de distribution au Nigeria car elle freine l'adoption de produits premium là où les compétences de mise en service sont rares et le risque de défaillance est plus difficile à gérer. Elle retarde également la demande de remplacement dans les régions où l'économie des clients est déjà faible, même lorsque le besoin installé est évident. C'est l'une des raisons pour lesquelles la croissance reste concentrée à Lagos et dans le Sud-Ouest, où les conditions du réseau, le soutien technique et la capacité d'exécution des projets sont relativement plus forts que dans les zones du Nord à déficit plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tableaux finaux stimulent le volume, les tableaux secondaires stimulent la croissance de la valeur

Les tableaux de distribution finaux représentaient 46,8 % de la valeur du marché en 2025, ce qui leur a donné la plus grande position produit sur le marché des tableaux de distribution au Nigeria. Cette part reflète l'intensité volumique de la construction résidentielle et la nécessité d'au moins un tableau conforme dans chaque logement achevé. Le déficit officiel de logements de 14,925 millions d'unités soutient cet argument de volume, en particulier là où les nouveaux ensembles et les programmes d'appartements continuent de passer de la construction brute au raccordement électrique.[4]Source : Ministère fédéral du Logement et du Développement urbain, « Le Comité technique du gouvernement fédéral publie de nouvelles données sur le logement et fixe le déficit à 15 millions d'unités », Ministère fédéral de l'Information et de l'Orientation nationale, fmino.gov.ng Le secteur des tableaux de distribution au Nigeria bénéficie également des rénovations car le parc de logements structurellement faible ou obsolète nécessite encore le remplacement du tableau final avant que des mises à niveau plus larges du câblage puissent être effectuées. Les tableaux de distribution principaux ont conservé une position significative car les grands sites industriels et les sous-stations des services publics ont encore besoin d'une architecture de distribution à plus haute tension nominale. Ce rôle est renforcé par les travaux de réhabilitation du réseau dans le cadre de l'Initiative présidentielle pour l'énergie et des contrats fédéraux connexes.

Les tableaux de distribution secondaires sont le type de produit à la croissance la plus rapide avec un TCAC de 7,9 % jusqu'en 2031, ce qui montre où la valeur se déplace à l'intérieur du marché des tableaux de distribution au Nigeria. Les immeubles commerciaux à plusieurs locataires, les enceintes industrielles et les parcs logistiques nécessitent une distribution d'énergie en couches, ce qui place les tableaux de distribution secondaires entre l'arrivée principale et les points de charge finale. Ce changement est important car les tableaux de distribution secondaires ont généralement des prix de vente moyens plus élevés que les tableaux de distribution finaux de base. Cela signifie que les revenus augmentent plus vite que le nombre d'unités dans les parties du secteur des tableaux de distribution au Nigeria où les schémas électriques deviennent plus complexes. Les plans de fabrication locale soutiennent également ce niveau. Tranos a commencé la construction d'un grand campus de fabrication de panneaux solaires et de distribution d'énergie dans l'État d'Ogun en avril 2026, ce qui indique une capacité nationale supplémentaire dans les catégories de tableaux à plus haute valeur. L'utilisation par Corustar de la norme BS EN 61439-2 pour les assemblages de panneaux basse tension (BT) montre également que les acteurs locaux s'alignent sur les besoins de conformité des acheteurs commerciaux et industriels.

Par technologie : les tableaux conventionnels dominent, les tableaux intelligents réévalués structurellement

Les tableaux conventionnels représentaient 82,5 % de la valeur du marché en 2025, ce qui les a maintenus dominants sur le marché des tableaux de distribution au Nigeria. Leur avance reflète la sensibilité aux coûts des entrepreneurs résidentiels et des petits acheteurs commerciaux qui privilégient encore le prix d'achat à la capacité de surveillance. L'approvisionnement reste également informel dans une grande partie du marché, de nombreux entrepreneurs achetant via des relations avec des distributeurs plutôt que des spécifications d'ingénierie strictes. Ce schéma favorise les produits conventionnels établis et les configurations simples assemblées localement. Cela explique également pourquoi l'adoption en dehors de Lagos et des autres grandes villes reste plus lente là où le soutien à la mise en service qualifiée est plus mince. Pour de nombreux projets, le tableau plus simple reste le choix d'approvisionnement à moindre risque car il est plus facile à trouver, installer et entretenir.

Les tableaux intelligents ou connectés à l'Internet des objets (IoT) devraient croître à un TCAC de 11,6 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des tableaux de distribution au Nigeria. Le changement est le plus fort dans les mises à niveau des services publics, les centrales captives et les sites commerciaux à forte intensité de données qui valorisent la visibilité à distance et la commutation automatisée. Le Programme de redressement du secteur de la distribution (DISREP) et le déploiement plus large des compteurs soutiennent ce mouvement car le contrôle et la surveillance au niveau des alimentateurs fonctionnent mieux lorsque les tableaux associés peuvent communiquer et rendre compte. Le marché est également tiré par l'autoapprovisionnement industriel car la gestion de la charge devient plus importante lorsque la production, le stockage et la demande se trouvent tous derrière la même limite de site. Le rapport 2026 de CHINT a mis en évidence sa présence au Nigeria et son empreinte manufacturière africaine plus large, ce qui souligne comment les fournisseurs mondiaux se positionnent pour cette couche de demande à spécifications plus élevées. Même là où la pénétration actuelle semble modeste, le cas d'utilisation est plus fort que la part globale ne le suggère car ces produits sont concentrés sur des projets plus importants et techniquement exigeants.

Par type de montage : les tableaux à montage mural ancrent le marché de masse, les tableaux autoportants progressent dans les corridors industriels

Les tableaux à montage mural détenaient 71,4 % de la valeur du marché en 2025, ce qui leur a donné la plus grande position de facteur de forme sur le marché des tableaux de distribution au Nigeria. Ce résultat est en phase avec la dominance des applications résidentielles et commerciales légères où les coffrets encastrés et en saillie sont le choix standard. La base de rénovation soutient également la demande car les tableaux à montage mural moins coûteux correspondent mieux à l'économie des mises à niveau de logements que les systèmes autoportants plus grands. L'assemblage local aide ici car les kits semi-démontés raccourcissent les délais et aident à maintenir le coût livré compétitif. Cet avantage de coût est important dans les projets où le tableau est traité comme un élément d'aménagement nécessaire plutôt qu'un actif électrique premium. Le format reste donc central à la demande du marché de masse même si les normes de spécification s'améliorent progressivement.

Les tableaux au sol ou autoportants devraient se développer à un TCAC de 8,1 % jusqu'en 2031, ce qui montre la dynamique plus forte dans les installations techniques plus importantes. Les centrales captives, les salles de contrôle des mini-réseaux et les installations industrielles nécessitent plus d'espace interne pour le comptage, la commutation de transfert, les dispositifs de protection et la terminaison de câbles plus lourds. Cela donne aux systèmes autoportants un rôle clair dans la tranche à plus haute valeur du marché des tableaux de distribution au Nigeria. Port Harcourt reste important dans cette catégorie car les spécifications pétrolières et gazières soutiennent des assemblages plus robustes et l'intégration de systèmes. L'installation de Collective Power à Port Harcourt a été reconnue par le Conseil nigérian de développement et de surveillance du contenu local pour ses capacités d'assemblage de panneaux basse tension, d'appareillage de commutation à moyenne tension (MT) et de transformateurs de distribution d'énergie, ce qui reflète le passage vers un approvisionnement industriel plus localisé. Le segment est encore plus petit par base installée, mais sa croissance provient de projets avec un meilleur pouvoir de fixation des prix et une architecture de tableau plus exigeante.

Par utilisateur final : le leadership commercial remis en question par l'accélération des services publics

Le segment commercial détenait 34,7 % de la valeur du marché en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché des tableaux de distribution au Nigeria. Lagos reste le principal ancrage car les développements de bureaux, de commerce de détail, d'hôtellerie, de logistique et à usage mixte nécessitent des installations de tableaux en couches pour les locataires et les zones de services communs. Cette partie du marché bénéficie également d'une application plus stricte de la qualité d'installation car les assureurs, les promoteurs et les grands entrepreneurs sont moins enclins à accepter des travaux électriques non certifiés. Les projets commerciaux achètent généralement plusieurs types de tableaux sur un seul site, ce qui augmente la valeur totale du projet au-delà d'une installation résidentielle de base. Cela explique en partie pourquoi le segment mène en valeur même si la construction résidentielle mène souvent en nombre d'unités. Le secteur des tableaux de distribution au Nigeria bénéficie donc d'une prime régulière des projets commerciaux qui nécessitent une architecture de distribution coordonnée entre les sous-stations, les colonnes montantes et les circuits finaux.

Les services publics sont le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC prévu de 9,3 % jusqu'en 2031, ce qui indique un cycle d'approvisionnement de réseau public plus fort. Les contrats fédéraux pour la réhabilitation du transport et de la distribution élargissent déjà le pipeline pour les remplacements de tableaux et les nouvelles installations dans les sous-stations et les nœuds d'alimentation. La loi sur l'électricité de 2023 est également importante car davantage d'États prennent l'autorité réglementaire et avancent avec des structures de marché locales, ce qui peut accélérer l'approbation des projets et l'approvisionnement par rapport aux anciennes voies fédérales. La demande résidentielle reste large mais sensible aux prix, tandis que la demande industrielle monte et descend avec les pipelines de projets de centrales captives et d'autoapprovisionnement. Les services publics se distinguent donc car ils combinent la pression de conformité, la réhabilitation du réseau et les mises à niveau de tableaux liées au comptage plus large dans un seul flux de demande. Ce mélange donne au marché des tableaux de distribution au Nigeria une base à moyen terme plus solide qu'un profil de demande uniquement résidentiel n'aurait pu offrir.

Analyse géographique

Le Sud-Ouest reste le plus grand centre de demande sur le marché des tableaux de distribution au Nigeria, avec Lagos au cœur de l'activité de consommation et d'assemblage. Lagos compte 14 opérateurs privés d'électricité agréés et un objectif déclaré de disponibilité d'approvisionnement de 97,5 % d'ici 2030, ce qui soutient un pipeline plus important de sous-stations, d'alimentateurs, d'installations industrielles et commerciales que tout autre État. Le corridor Lagos-Ogun ancre également l'approvisionnement local car l'assemblage de panneaux, la distribution en gros et l'ingénierie de projet y sont concentrés. L'investissement en capital de la Société financière internationale (SFI) de février 2025 allant jusqu'à 50 millions USD dans la Zone franche de Lagos s'ajoute à ce corridor en soutenant le développement industriel et logistique lié aux besoins de distribution d'énergie. Lagos bénéficie également du développement actif du marché intra-étatique, ce qui augmente le nombre de projets pouvant s'approvisionner en tableaux pour une infrastructure de production et de distribution localisée. Cela fait du Sud-Ouest le point de référence le plus clair pour la tarification, la spécification et la disponibilité des produits dans tout le pays.

Le Territoire de la Capitale Fédérale et le Sud-Est présentent un schéma de demande différent au sein du marché des tableaux de distribution au Nigeria. Le pipeline immobilier commercial et gouvernemental d'Abuja continue de soutenir la demande de tableaux de niveau moyen et supérieur où les promoteurs sont moins susceptibles de réduire la portée électrique. Le Sud-Est dispose d'une base de consommateurs plus connectée, de sorte que l'opportunité comprend à la fois les nouvelles installations et la demande de remplacement dans les zones déjà électrifiées. Enugu est également importante car les progrès précoces dans la réglementation de l'électricité au niveau de l'État lui donnent une voie plus solide vers des mises à niveau d'infrastructure localisées. Port Harcourt et le Sud-Sud plus large restent le segment premium du marché car les spécifications liées au pétrole et au gaz soutiennent des tableaux à plus haute tension nominale et plus personnalisés.

Le Nord du Nigeria présente le plus grand écart entre le besoin théorique et la demande réalisable à court terme. Une électrification plus faible, des performances de distribution plus faibles et un stress de maintenance plus lourd limitent le rythme de la demande de tableaux conventionnels pilotés par le réseau dans de nombreux réseaux du Nord. En même temps, la région est centrale à la croissance hors réseau car les mini-réseaux et les programmes d'énergie distribuée sont dirigés vers les communautés ayant le déficit d'accès le plus profond. Cela signifie que les perspectives géographiques pour le marché des tableaux de distribution au Nigeria dans le Nord sont façonnées moins par les cycles de remplacement des sociétés de distribution et davantage par les canaux de déploiement financés par les donateurs et le développement. Les projets au Niger, Kogi et Nasarawa dans le cadre de l'arrangement ENGIE et CrossBoundary montrent comment la demande de tableaux peut émerger via des maisons de contrôle de mini-réseaux et des panneaux d'interface d'alimentation plutôt que des sous-stations urbaines traditionnelles. Le Nord reste donc un cas de croissance à long terme, mais le calendrier dépend davantage de l'exécution des programmes et du rythme de décaissement que de la réforme tarifaire standard.

Paysage concurrentiel

Le marché des tableaux de distribution au Nigeria fonctionne à travers deux couches concurrentielles visibles. Le niveau supérieur est dirigé par des marques multinationales telles que Schneider Electric, ABB, Siemens, Eaton, Hager et CHINT, qui se font concurrence sur la conformité technique, la fiabilité installée et le soutien aux services pour les projets plus importants. Ces fournisseurs sont forts là où les travaux de services publics, industriels, de centres de données et commerciaux à haute valeur nécessitent des systèmes testés par type et des composants de marque. Le niveau inférieur reste fragmenté entre les assembleurs locaux à Lagos, Port Harcourt et Abuja qui construisent autour de composants importés et de kits semi-démontés. Cette division signifie qu'aucune voie unique vers le marché ne domine l'ensemble du marché des tableaux de distribution au Nigeria. Les acheteurs au niveau premium veulent généralement des systèmes certifiés et un soutien en ingénierie, tandis que les acheteurs sur le marché de masse privilégient souvent les délais, la disponibilité et le coût.

Schneider Electric reste l'un des acteurs les plus profonds de l'écosystème car il combine les ventes de produits avec la formation et le développement des canaux au Nigeria. Son modèle EcoXpert et ses relations avec les partenaires locaux soutiennent la spécification des tableaux dans les projets où la qualité de mise en service est importante, et son accord de distributeur-intégrateur avec Collective Power renforce la portée dans la base industrielle de Port Harcourt. CHINT pousse depuis le côté du marché intermédiaire avec une large empreinte africaine et une présence au Nigeria soutenue par une activité manufacturière ailleurs sur le continent, ce qui l'aide à rester compétitif en termes de prix sans quitter entièrement le segment de marque. Siemens poursuit une voie plus liée aux infrastructures car l'Initiative présidentielle pour l'énergie crée une traction en aval pour des solutions de tableaux compatibles via la réhabilitation et les nouveaux actifs de réseau. Eaton reste également pertinent là où des systèmes d'alimentation modulaires et résilients sont nécessaires, en particulier dans les environnements commerciaux axés sur les données ou hors réseau.

Pour les acteurs locaux, le champ de bataille le plus important est la couche intermédiaire entre l'assemblage de tableaux de distribution finaux de base et la fabrication de tableaux de distribution principaux à haute spécification. Les tableaux de distribution secondaires personnalisés pour les immeubles à plusieurs locataires, les panneaux de commutation de transfert pour les générateurs captifs et les tableaux surveillés pour les mises à niveau des alimentateurs des services publics se trouvent tous dans cet espace. Les entreprises qui peuvent documenter la conformité à la norme BS EN 61439-2 ou ISO 9001:2015 gagnent un avantage car la certification devient une condition d'entrée pratique pour les travaux adjacents aux services publics et industriels. L'accent mis par l'Agence nigériane de gestion des services d'électricité (NEMSA) sur l'inspection plus stricte et l'environnement de certification avant mise en service devraient soutenir une consolidation progressive vers des assembleurs certifiés au fil du temps. Cela ne supprime pas la fragmentation, mais cela élève la barrière entre les ateliers d'assemblage de base et les acteurs qui peuvent servir la partie la plus technique du marché des tableaux de distribution au Nigeria.

Leaders du secteur des tableaux de distribution au Nigeria

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

CHINT Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Scénarios géopolitiques et leur impact sur le marché des tableaux de distribution au Nigeria

Dépendance aux importations et pression sur les coûts du côté de l'offre

La dépendance du Nigeria aux intrants importés continue de freiner le marché des tableaux de distribution au Nigeria, car les constructeurs de tableaux locaux restent tributaires de disjoncteurs, de jeux de barres, de bornes et d'acier en feuilles d'origine étrangère pour une grande partie de leur production. Cette pression est visible dans l'ensemble de la base manufacturière, où la facture d'importation de matières premières a atteint 3,53 billions NGN au premier semestre 2025, et plus de 70 % des intrants manufacturiers restaient d'origine externe. La volatilité des devises a alourdi ce fardeau, les fabricants ayant déclaré des pertes de change de 1,62 billion NGN en 2024, ce qui a réduit la flexibilité tarifaire et accru la pression sur le fonds de roulement dans l'ensemble des opérations d'assemblage. Bien que le naira se soit apprécié à 1 416,52 NGN pour un USD en janvier 2026, le soulagement en termes de coûts reste limité, car les composants importés continuent de déterminer à la fois les délais d'approvisionnement et le prix final des tableaux dans une grande partie de la chaîne d'approvisionnement. Les exigences de conformité se durcissent également à mesure que l'harmonisation des normes et la supervision des certifications s'approfondissent, ce qui améliore le contrôle qualité mais peut ralentir les achats et la mise en service des installations dépendant de matériaux électriques importés. En conséquence, ce frein agit moins comme un choc de la demande que comme un facteur pesant sur les marges, les délais de livraison et l'exécution des projets dans l'ensemble du marché des tableaux de distribution au Nigeria.

Guerre Russie-Ukraine : hausse des prix du cuivre et pressions sur les coûts

Le marché des tableaux de distribution au Sénégal est également impacté par les pressions sur les coûts des matériaux, car le cuivre et l'acier sont des intrants essentiels pour des composants tels que les jeux de barres, le câblage, les contacts de disjoncteurs et les coffrets. Selon les perspectives sur les matières premières 2026 de Deutsche Bank, les prix des métaux de base devraient rester fermes, affectant directement les assemblages basse tension à forte teneur en conducteurs.

Les assembleurs sénégalais font face à des difficultés pour absorber ces coûts, car le pays est preneur de prix pour les composants importés. L'impact est particulièrement prononcé dans les tableaux industriels et de services publics à ampérage élevé, où l'intensité en cuivre est plus grande que dans les configurations résidentielles standard. Cette dynamique expose le marché à une compression des marges, en particulier lorsque les prix des appels d'offres sont en retard par rapport aux augmentations des coûts des matières premières.

Développements récents du secteur

- Avril 2025 : FGN Power Company a signé un contrat d'ingénierie, d'approvisionnement, de construction et de financement (EPC&F) de 328,8 millions USD avec China Machinery Engineering Corporation (CMEC) pour la réhabilitation et la construction de lignes de transmission de 330 kV et 132 kV dans le cadre de la Phase I de l'Initiative présidentielle pour l'énergie. Deux des cinq sous-stations prioritaires devraient être achevées d'ici fin 2026, chacune nécessitant un approvisionnement en tableaux de distribution principaux correspondant du côté de la distribution.

- Février 2025 : La Société financière internationale (SFI) a annoncé un investissement en capital allant jusqu'à 50 millions USD dans la Zone franche de Lagos pour soutenir le développement du premier port en eaux profondes privé du Nigeria basé sur une zone économique spéciale, comprenant des installations industrielles et des infrastructures logistiques. Le pipeline de construction associé représente un pipeline direct pour les panneaux basse tension répondant à la demande industrielle centrée sur Lagos.

Périmètre du rapport sur le marché des tableaux de distribution au Nigeria

Un tableau de distribution, également connu sous le nom de panneau de distribution, panneau de disjoncteurs ou panneau électrique, est un composant d'un système d'alimentation électrique qui distribue l'énergie électrique en circuits subsidiaires tout en fournissant des fusibles ou des disjoncteurs de protection. Le marché des tableaux de distribution implique la production, la distribution et la vente de ces panneaux, au service des secteurs résidentiel, commercial, industriel et des services publics, des petites unités de consommation dans les maisons aux grands tableaux de commande dans les installations industrielles.

Le marché des tableaux de distribution au Nigeria est segmenté par type, technologie, type de montage, utilisateur final et géographie. Par type, le marché est segmenté en tableaux de distribution principaux, tableaux de distribution secondaires et tableaux de distribution finaux. Par technologie, le marché est segmenté en tableaux conventionnels et tableaux intelligents/connectés à l'IoT. Par type de montage, le marché est segmenté en tableaux à montage mural et tableaux au sol/autoportants. Par utilisateur final, le marché est segmenté en services publics, industrie, commerce et secteurs résidentiels. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Tableaux de distribution principaux (TDP) |

| Tableaux de distribution secondaires (TDS) |

| Tableaux de distribution finaux (TDF) |

| Tableaux conventionnels |

| Tableaux intelligents/connectés à l'IoT |

| Montage mural |

| Au sol/Autoportant |

| Services publics |

| Industrie |

| Commerce |

| Résidentiel |

| Par type | Tableaux de distribution principaux (TDP) |

| Tableaux de distribution secondaires (TDS) | |

| Tableaux de distribution finaux (TDF) | |

| Par technologie | Tableaux conventionnels |

| Tableaux intelligents/connectés à l'IoT | |

| Par type de montage | Montage mural |

| Au sol/Autoportant | |

| Par utilisateur final | Services publics |

| Industrie | |

| Commerce | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour les tableaux de distribution au Nigeria ?

La taille du marché des tableaux de distribution au Nigeria devrait passer de 40,26 millions USD en 2025 à 43,71 millions USD en 2026 et est prévue pour atteindre 63,45 millions USD d'ici 2031, à un TCAC de 7,74 % sur la période 2026-2031.

Quel type de produit domine actuellement la demande au Nigeria ?

Les tableaux de distribution finaux dominent la demande actuelle, avec 46,8 % de la valeur du marché en 2025, principalement parce que chaque nouvelle unité résidentielle nécessite un tableau final conforme.

Quelle technologie connaît la croissance la plus rapide dans ce domaine ?

Les tableaux intelligents ou connectés à l'IoT connaissent la croissance la plus rapide, avec un TCAC de 11,6 % jusqu'en 2031, soutenus par les programmes de comptage, les mises à niveau des services publics et les installations de production captive.

Pourquoi Lagos est-elle si importante pour la demande de tableaux ?

Lagos combine l'activité commerciale la plus forte du pays, le déploiement du marché de l'électricité au niveau de l'État, l'expansion industrielle et la plus grande base d'assemblage local, ce qui en fait à la fois un centre de demande et un pôle d'approvisionnement.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les services publics se développent le plus rapidement, avec un TCAC de 9,3 % jusqu'en 2031, portés par les contrats de réhabilitation, les mises à niveau des alimentateurs et les nouvelles infrastructures électriques pilotées par les États.

Quel est le principal risque de coût pour les fournisseurs et les assembleurs ?

Le plus grand risque de coût reste la dépendance aux importations. Les intrants importés dominent encore les composants critiques, de sorte que la volatilité des devises et les coûts d'expédition liés à la conformité continuent d'affecter la tarification et les marges.

Dernière mise à jour de la page le: