Tamanho e Participação do Mercado de Energia da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

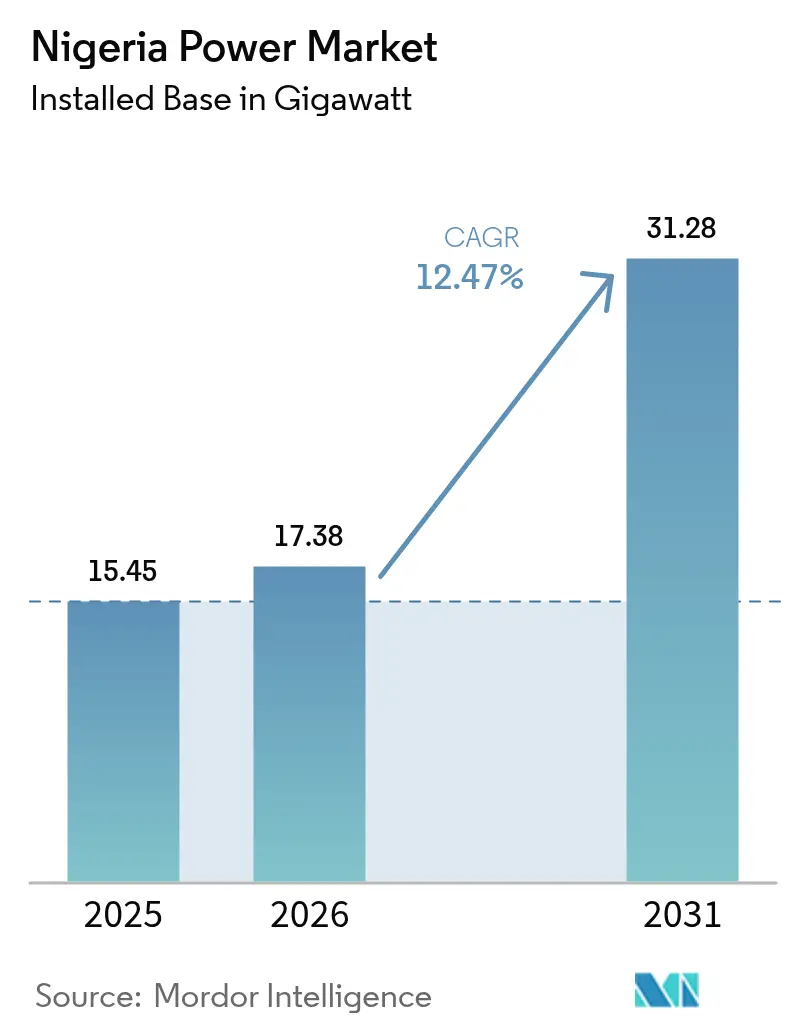

| Tamanho do mercado no ano base (2025) | 15.45 gigawatt |

| Volume do Mercado (2026) | 17.38 gigawatt |

| Volume do Mercado (2031) | 31.28 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Nigéria por Mordor Intelligence

O tamanho do Mercado de Energia da Nigéria deve crescer de 15,45 gigawatts em 2025 para 17,38 gigawatts em 2026 e está previsto para atingir 31,28 gigawatts até 2031 a uma CAGR de 12,47% no período 2026-2031.

A expansão reflete um renovado impulso político em torno do roteiro federal 30-30-30, reformas de licenciamento em nível estadual e aceleração dos investimentos tanto em ativos de escala utilitária quanto em ativos distribuídos. A capacidade térmica ainda domina porque o abundante gás doméstico mantém os custos de geração abaixo do diesel, porém projetos de energia solar, eólica e hídrica estão crescendo rapidamente à medida que investimentos estrangeiros, financiamento concessionário e modelos de negócio de pagamento por uso fecham lacunas históricas de acessibilidade. Restrições de liquidez, elevadas perdas técnicas e comerciais e a depreciação cambial permanecem como obstáculos claros, mas subsídios direcionados, implantação de medidores inteligentes e uma janela de cobertura cambial estão começando a melhorar a recuperação de custos. O vandalismo de infraestrutura continua a limitar a capacidade de transmissão, levando as concessionárias a implementar programas de engajamento comunitário e vigilância ininterrupta. Ao mesmo tempo, desenvolvedores privados estão se concentrando em projetos incorporados e licenciados pelos estados, que evitam a rede nacional sobrecarregada, garantindo que novas adições de capacidade se conectem diretamente a acordos de compra de energia com viabilidade financeira. A convergência dessas mudanças no lado da oferta e regulatórias prepara o terreno para um mercado de energia da Nigéria mais profundo e diversificado nos próximos cinco anos.[1]Ministério Federal de Energia, "Roteiro de Eletrificação da Nigéria," power.gov.ng

Principais Conclusões do Relatório

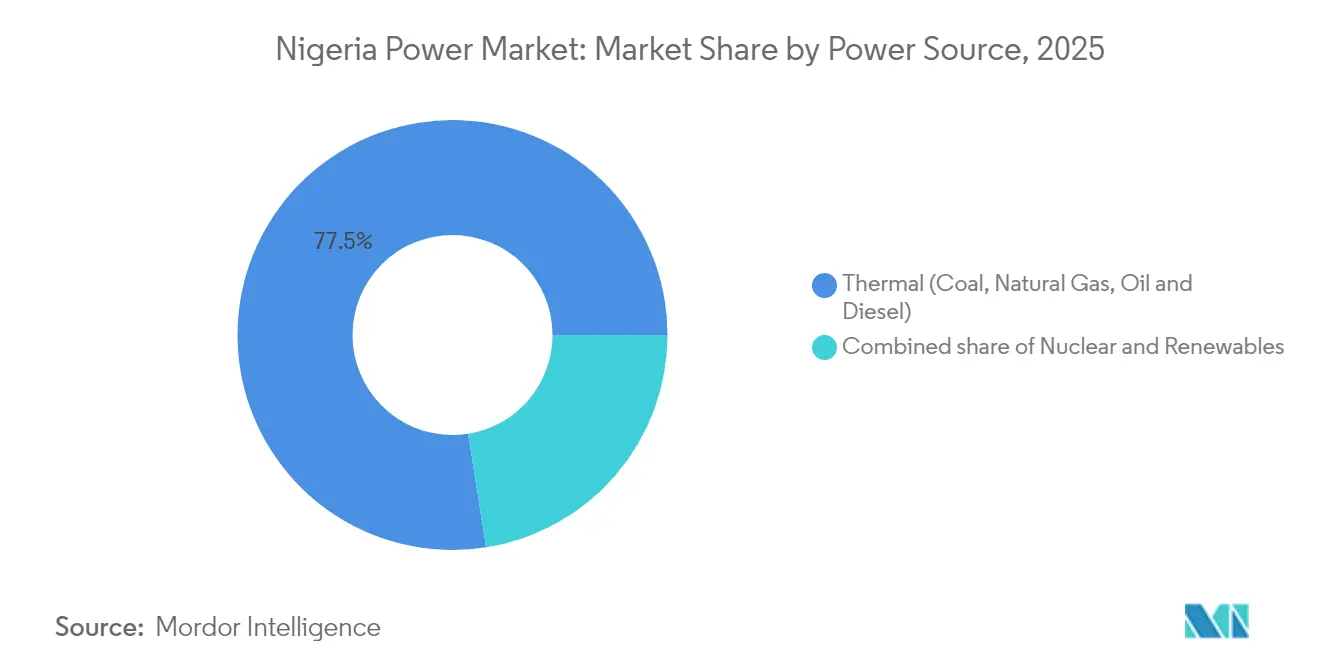

- Por fonte de energia, a geração térmica detinha 77,50% da participação do mercado de energia da Nigéria em 2025, enquanto as renováveis devem avançar a uma CAGR de 25,02% até 2031.

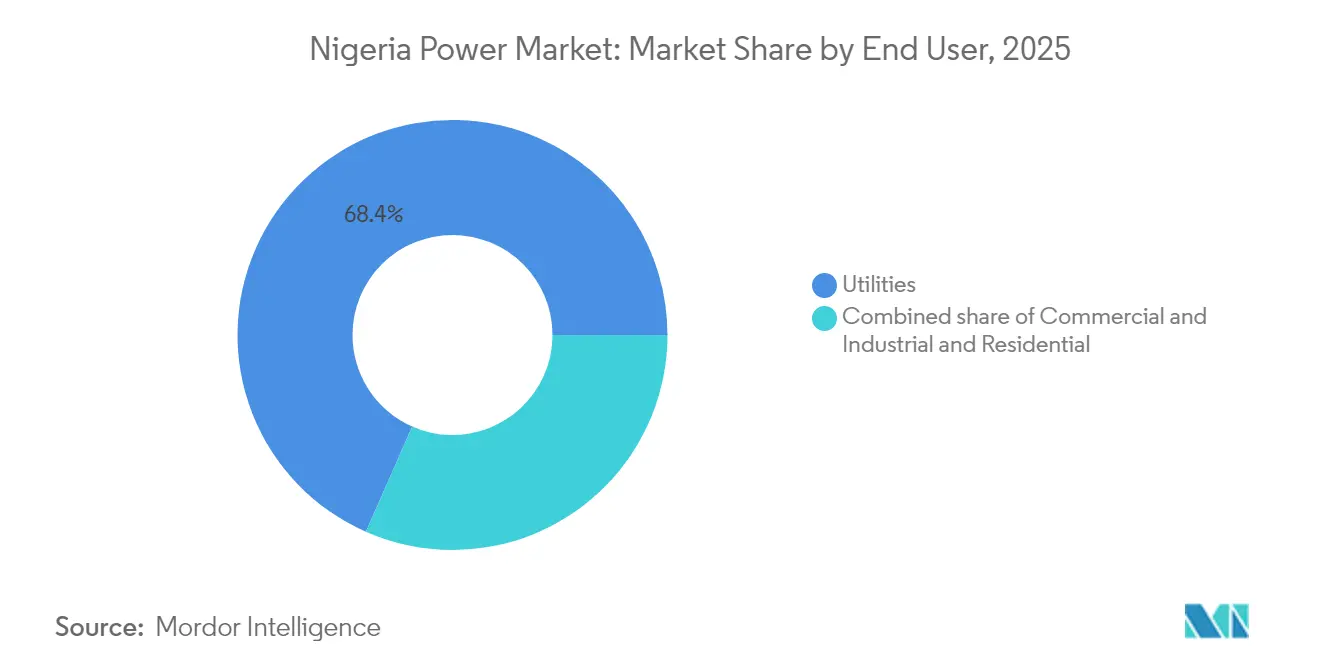

- Por usuário final, as concessionárias responderam por 68,40% do tamanho do mercado de energia da Nigéria em 2025, ao passo que a demanda comercial e industrial está prevista para se expandir a uma CAGR de 16,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de eletricidade impulsionado pelo crescimento populacional e do PIB | 2.50% | Nacional com concentração urbana em Lagos, Kano, Port Harcourt | Médio prazo (2 a 4 anos) |

| Roteiro federal para 30 GW até 2030 com 30% de renováveis | 3.00% | Nacional, ganhos de renováveis no cinturão solar do norte e nos corredores hídricos do sul | Longo prazo (≥ 4 anos) |

| Dominância do gás para energia apoiada por abundantes reservas comprovadas | 2.00% | Nacional, infraestrutura de gasodutos no Delta do Níger e no sudoeste | Médio prazo (2 a 4 anos) |

| Eletrificação de torres de telecomunicações fora da rede e de micro, pequenas e médias empresas | 1.30% | Nacional, áreas rurais e periurbanas com baixa penetração da rede elétrica | Curto prazo (≤ 2 anos) |

| Expansão de sistemas solares residenciais de pagamento por uso liderada por fabricantes de equipamentos originais | 1.00% | Estados do norte e sudeste rural | Curto prazo (≤ 2 anos) |

| Devolução regulatória em nível estadual impulsionando os fluxos subnacionais de produtores independentes de energia | 1.70% | Estados de Lagos, Rivers, Kano | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Eletricidade Impulsionado pelo Crescimento Populacional e do PIB

A população da Nigéria ultrapassou 223 milhões em 2024 e continua crescendo 2,5% ao ano, enquanto o PIB retornou a um crescimento de 3,3% no segundo trimestre de 2024.[2]Agência Nacional de Estatísticas, "Projeção Populacional 2024," nbs.gov.ng A rápida urbanização está concentrando a demanda em Lagos, Kano e Port Harcourt, onde condomínios recém-construídos e parques industriais buscam abastecimento de 24 horas que a rede nacional ainda não consegue garantir. Apenas 55% dos domicílios tinham acesso à rede elétrica em meados de 2024, deixando 100 milhões de pessoas dependentes de diesel ou energia solar autônoma. O consumo comercial e industrial cresceu 8,2% em relação ao ano anterior, superando o segmento residencial porque fabricantes e operadoras de telecomunicações ampliaram a geração local para escapar de interrupções que somaram em média 18 horas por semana. O Banco Mundial calcula que a eletricidade pouco confiável custa às empresas 5,2% do PIB nacional, reforçando o argumento econômico tanto para usinas cativas quanto para soluções de armazenamento em baterias.

Roteiro Federal para 30 GW até 2030 com 30% de Renováveis

A meta 30-30-30 do Ministério de Energia mobilizou USD 2,1 bilhões em compromissos de energia renovável desde 2024 e levou os reguladores a aprovarem 1.850 MW de energia solar e eólica de escala utilitária em um único ano. A Lei de Eletricidade de 2023 transferiu o poder de licenciamento aos estados, permitindo que Lagos publicasse um marco de eletricidade privada de 4 GW que autoriza transmissão intraestatual, contratos bilaterais e competição no varejo. A Agência de Eletrificação Rural instalou 850 minirredes solares em 2024, ampliando o acesso fora da rede para mais 1,2 milhão de pessoas.[3]Agência de Eletrificação Rural, "Atualização da Implantação de Minirredes 2024," rea.gov.ng A modernização da rede está avançando com a Transmission Company of Nigeria implementando uma plataforma SCADA de USD 1,7 bilhão, atualmente 60% concluída, que apoiará o despacho em tempo real quando estiver totalmente operacional. Em conjunto, essas iniciativas sustentam a expansão de capacidade mais ambiciosa da África Ocidental.

Dominância do Gás para Energia Apoiada por Abundantes Reservas Comprovadas

A Nigéria controla 209,5 trilhões de pés cúbicos de reservas comprovadas de gás, e 1,8 bilhão de pés cúbicos por dia já chegam às usinas de energia por meio de gasodutos domésticos.[4]Corporação Nacional de Petróleo da Nigéria, "Relatório de Progresso do Gasoduto AKK," nnpcgroup.com A conclusão do trecho de 614 quilômetros da linha Ajaokuta-Kaduna-Kano em 2025 aumentará o fornecimento ao norte em mais 2,2 bilhões de pés cúbicos por dia, permitindo que geradores a diesel sejam desativados em muitos locais industriais. A Geregu Power celebrou acordo com a Siemens Energy para uma expansão de ciclo combinado de 765 MW que eleva a eficiência da usina para 52% e reduz o consumo de gás por megawatt-hora em 27%. Os preços regulados do gás a USD 2,50 por milhão de unidades térmicas britânicas ainda suprimem o investimento upstream, mas as revisões tarifárias em andamento sinalizam uma liberalização gradual. À medida que turbinas mais eficientes entram em operação, o gás permanecerá como a opção de despacho de menor custo mesmo em cenários de precificação de carbono.

Eletrificação de Torres de Telecomunicações Fora da Rede e de Micro, Pequenas e Médias Empresas

As 35.000 torres de telecomunicações da Nigéria consumiram 2,5 TWh de energia gerada a diesel em 2024, equivalente a 17% da produção total da rede. A MTN e a Airtel planejam equipar 8.000 dessas torres com sistemas híbridos de energia solar e bateria até 2026, um movimento que deslocaria 400 milhões de litros de diesel por ano e reduziria os custos operacionais em 35%. As micro, pequenas e médias empresas respondem por 48% do PIB, mas recebem apenas 12% da eletricidade da rede, pagando USD 0,40 por quilowatt-hora no diesel em comparação com USD 0,14 na faixa tarifária mais alta da rede. A Iniciativa de Energização de Economias adicionou 320 minirredes solares a clusters industriais em 2024, oferecendo abastecimento de 24 horas a tarifas abaixo de USD 0,25 por quilowatt-hora. A adoção crescente de aparelhos de uso produtivo, como moinhos de grãos e unidades de refrigeração, está elevando o tamanho dos sistemas vendidos sob contratos de pagamento por uso e desbloqueando novos fluxos de receita para os fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perdas crônicas de transmissão e distribuição superiores a 28% da produção | -2.20% | Nacional, mais elevadas nas concessões do norte e do sudeste | Médio prazo (2 a 4 anos) |

| Crise de liquidez com recebíveis de NGN 4 trilhões das geradoras e distribuidoras | -1.70% | Nacional, concentrada nas zonas de Abuja, Kano, Kaduna e Benin | Curto prazo (≤ 2 anos) |

| Vandalismo de ativos de gás e transmissão | -1.00% | Gasodutos do Delta do Níger e corredores do norte | Curto prazo (≤ 2 anos) |

| Volatilidade cambial inflacionando os custos de equipamentos importados | -1.30% | Nacional para todos os desenvolvedores e concessionárias | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Perdas Crônicas de Transmissão e Distribuição Superiores a 28% da Produção

As perdas técnicas, comerciais e de arrecadação agregadas atingiram 36,36% no primeiro trimestre de 2024, forçando as empresas de distribuição a depender de NGN 450 bilhões em subsídios durante o primeiro semestre do ano. Dois terços dos transformadores de distribuição ultrapassaram sua vida útil de projeto de 25 anos, sendo um fator determinante das perdas técnicas. Apenas 42% dos clientes registrados possuíam medidores funcionais em meados de 2024, perpetuando a faturação estimada e enfraquecendo a arrecadação de receitas. O Programa de Recuperação do Setor de Distribuição do Banco Mundial, no valor de USD 500 milhões, visa reduzir as perdas para 28% até 2027 por meio de 1,43 milhão de medidores inteligentes e 4.800 atualizações de transformadores. A eficiência de arrecadação permanece desigual, variando de 78% na Ikeja Electric a 41% na Yola Electricity, evidenciando a importância de uma infraestrutura avançada de medição e de uma fiscalização mais rigorosa.

Crise de Liquidez com Recebíveis de NGN 4 Trilhões das Geradoras e Distribuidoras

Até o final de 2024, as geradoras e distribuidoras de energia acumularam NGN 4 trilhões em recebíveis não pagos, limitando sua capacidade de adquirir combustível, amortizar dívidas e manter as redes. A Empresa Nigeriana de Negociação de Eletricidade em Atacado devia às geradoras NGN 1,8 trilhão, levando várias usinas a gás a reduzir a produção abaixo de 50% devido à escassez de combustível. As empresas de distribuição deviam NGN 2,2 trilhões ao negociante em atacado, refletindo déficits tarifários e baixa eficiência de arrecadação. Os subsídios federais cobriram apenas 11% do déficit durante o primeiro semestre de 2024, deixando o restante nos balanços das empresas. A InfraCredit interveio para refinanciar NGN 314 bilhões de dívidas de distribuição com títulos de longo prazo de 15 anos em moeda local que reduziram as taxas de juros de 18% para 12%, criando um modelo para o saneamento adicional dos balanços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: O Gás Ancora a Dominância Térmica Enquanto a Energia Solar Escala

A tecnologia térmica forneceu 77,50% da capacidade instalada em 2025, tornando-se a espinha dorsal do mercado de energia da Nigéria. As usinas a gás natural contribuíram com mais de 90% da geração térmica graças às abundantes reservas, perfis operacionais flexíveis e preços de combustível mantidos em USD 2,50 por milhão de unidades térmicas britânicas. O tamanho do mercado de energia da Nigéria para usinas a gás está prestes a se expandir ainda mais quando o gasoduto Ajaokuta-Kaduna-Kano adicionar 2,2 bilhões de pés cúbicos por dia de matéria-prima em 2025. A atualização de ciclo combinado de 765 MW da Geregu elevará a eficiência da usina para 52% e reduzirá os custos variáveis, um movimento que provavelmente influenciará outros operadores que ainda operam turbinas de ciclo aberto. O carvão permanece marginal, fornecendo apenas 3% da produção térmica, pois os custos de conformidade e a oposição comunitária dificultam a expansão.

A energia renovável está em acentuada ascensão com uma CAGR de 25,02% até 2031, posicionando o segmento como a parte de crescimento mais rápido do mercado de energia da Nigéria. A capacidade solar era de 850 MW em 2024, dividida entre 320 MW em escala utilitária e 530 MW em sistemas distribuídos, e as aprovações de licenciamento emitidas em 2024 apontam para um pipeline de curto prazo acima de 1,8 GW. As usinas hidrelétricas contribuíram com 12% da geração, mas enfrentam volatilidade na estação seca, tornando a energia solar e eólica particularmente atrativas para a diversificação. A participação de mercado de energia da Nigéria detida pelas renováveis aumentará quando os projetos eólicos licenciados nos estados de Plateau e Adamawa entrarem em operação e quando a reabilitação elevar os fatores de capacidade nas usinas de Kainji e Jebba. Os projetos nucleares em estágio inicial, se avançados, poderão reivindicar 8% da capacidade até 2030, mas é improvável que influenciem o despacho até que os marcos de preparação do local e de financiamento sejam cumpridos.

Por Usuário Final: O Segmento Comercial e Industrial Supera as Concessionárias

As concessionárias cobriram 68,40% da demanda de 2025, confirmando seu papel como principal classe de contratação no mercado de energia da Nigéria. A distribuição permanece legalmente privatizada, porém operacionalmente frágil porque perdas históricas, dependência de subsídios e vandalismo ainda comprometem a confiabilidade do serviço. Os clientes residenciais responderam por 27,05% da demanda, mas a penetração de medidores era de apenas 42% em meados de 2024, o que limita a arrecadação tarifária e reduz o fluxo de caixa. A implantação de medidores inteligentes financiada pelo Programa de Recuperação do Setor de Distribuição visa reduzir a faturação estimada de 58% para 30% até 2027, proporcionando uma base de receita mais clara para as concessionárias.

O segmento comercial e industrial consumiu 4,31 TWh em 2025, e sua demanda crescerá a uma CAGR de 16,82% até 2031, superando todos os demais segmentos. Operadoras de redes móveis, centros de dados e produtores de cimento já operam usinas cativas de porte significativo para garantir energia 24 horas. A MTN e a Airtel juntas planejam migrar 8.000 torres para sistemas híbridos de energia solar e bateria até 2026, um movimento que aprofundará o tamanho do mercado de energia da Nigéria alocado a ativos distribuídos. O portfólio local de 450 MW da Dangote Cement ilustra ainda melhor como os grandes usuários contornam a rede para manter a continuidade da produção. Marcos regulatórios estaduais, como o mercado de eletricidade privada de Lagos, agora permitem que grandes compradores industriais contratem diretamente com as geradoras, uma tendência que desviará megawatts adicionais do canal utilitário padrão.

Análise Geográfica

A infraestrutura de gás para energia permanece concentrada no sudoeste e no Delta do Níger, mas novos gasodutos em breve desbloquearão a demanda latente no norte. Uma vez comissionada a linha Ajaokuta-Kaduna-Kano, espera-se que Kano e Kaduna recebam um incremento de 2,2 bilhões de pés cúbicos por dia, ancorando nova capacidade que alimentará clusters de agroindústria voltados à exportação. Linhas-tronco separadas conectando-se a Sokoto e Katsina estão em estudos de viabilidade, sinalizando maior reequilíbrio geográfico.

O Estado de Lagos mantém o ambiente regulatório mais sofisticado após sua lei de eletricidade de 2024. Doze solicitações de produtores independentes de energia no valor de 1.850 MW estão em análise, um volume que afirma Lagos como o principal campo de teste das reformas. O marco permite transmissão intraestatual e competição no varejo, permitindo que grandes consumidores nas zonas industriais de Lekki, Apapa e Ikeja garantam fornecimento dedicado de novas usinas a gás e solar. Outros estados costeiros, como Rivers e Cross River, estão elaborando estatutos similares, mas ainda precisam concluir metodologias tarifárias e códigos de interconexão antes que as licenças possam ser emitidas.

Os estados do norte têm a maior proporção de domicílios sem acesso à rede elétrica, frequentemente abaixo de 40%, mas também recebem a maior parcela de subsídios para minirredes do Banco Mundial e da Agência de Eletrificação Rural. Kaduna, Kano e Katsina abrigaram 420 das 850 minirredes solares instaladas em 2024, com tamanhos de sistemas tendendo para kits de 150 watts para acomodar refrigeração e pequena manufatura. Os ativos hídricos federais em Kainji, Jebba e Shiroro suportam a carga de base para Abuja e estados vizinhos, mas o vandalismo em torres de transmissão reduziu a capacidade de transporte e tornou necessários programas de engajamento comunitário para proteger as linhas.

Panorama regulatório

A Comissão de Regulação de Eletricidade da Nigéria (NERC) regula o Setor de Fornecimento de Eletricidade da Nigéria sob a Lei de Eletricidade de 2023, com tarifas gerenciadas por meio do regime baseado em serviços e do processo vinculado ao MYTO para revisões tarifárias periódicas (Procedimento para Regulamentos de Revisão Tarifária, 2024). Em março de 2026, a NERC emitiu o Código de Medição (3ª Edição) para reforçar os requisitos de medição e certificação, alinhando a conformidade dos medidores às normas NIS/IEC e formalizando as Estações de Teste de Medidores. Esse arcabouço visa à redução de perdas e à garantia de receita em um mercado ainda caracterizado por baixa penetração de medidores e altas perdas de cobrança.

A descentralização e as regras de infraestrutura privada também avançaram em 2026. A NERC emitiu os Regulamentos de Mini-Redes de 2026, introduzindo um período de controle tarifário de cinco anos e permitindo margens de perda inicial específicas de projeto para melhorar a bancabilidade dos operadores de mini-redes. A NERC também emitiu a Ordem nº NERC/2026/013 (março de 2026) para estabelecer um arcabouço de registro e autorização para Subestações de Transmissão Privadas Conectadas à Rede, expandindo as opções para modelos de escoamento privado e fornecimento incorporado. No lado fiscal, o Governo Federal aprovou um plano de pagamento de 3,3 trilhões de NGN para resolver dívidas legadas do setor elétrico acumuladas entre fevereiro de 2015 e março de 2025, enquanto um comitê presidencial foi instituído para criar uma Empresa de Gestão de Ativos da Rede (GAMCO) para otimizar ativos de rede ociosos, com projeto-piloto inicial no corredor Benin-Lagos.

Panorama Competitivo

O mercado de energia da Nigéria apresenta concentração moderada porque as cinco principais geradoras controlam 55% da capacidade disponível, enquanto onze concessões privadas de distribuição atendem cada uma a territórios exclusivos. A Geregu, a Transcorp e a Azura-Edo contribuem coletivamente com 2.200 MW de capacidade a gás e se beneficiam de contratos de fornecimento de longo prazo com a Shell Nigeria Gas e a Nigerian Gas Marketing Company. A atualização de ciclo combinado da Geregu com a Siemens Energy elevará a eficiência da usina para 52%, ampliando sua vantagem de custo variável em relação aos concorrentes de ciclo aberto e estabelecendo um novo referencial técnico.

A Azura-Edo permanece como referência em financiamento de projetos após reunir USD 900 milhões em dívida garantida pelo Banco Mundial e pelo Banco Africano de Desenvolvimento a juros abaixo de 8%, uma conquista que muitos novos desenvolvedores esperam replicar. A aquisição da Daystar Power pela Shell em 2024 adicionou um pipeline de 3,3 GW de projetos híbridos de energia solar e rede voltados a clientes comerciais e industriais, oferecendo à empresa uma plataforma para monetizar seus volumes de gás doméstico sem depender da rede de transmissão sobrecarregada. Na ponta da distribuição, o refinanciamento de títulos de NGN 314 bilhões da InfraCredit comprou tempo para que as concessões invistam em medidores inteligentes e atualizações de transformadores, mas a regulação baseada em desempenho ainda vincula seus ganhos a marcos de redução de perdas.

A modernização tecnológica é agora o principal diferencial competitivo. A implantação SCADA de USD 1,7 bilhão da Transmission Company of Nigeria atingiu 60% de conclusão em 2024 e deve reduzir as ineficiências de despacho quando estiver totalmente operacional. As diretrizes de geração embarcada lançadas em 2024 permitem que usuários comerciais e industriais instalem até 5 MW sem a anuência da distribuidora local, abrindo caminho para micro-redes solares e a gás que corroerão a receita das concessionárias. À medida que os estados adotam regulamentações individuais e redes privadas, a dinâmica competitiva dependerá cada vez mais da capacidade de garantir contratos de compra de energia com viabilidade financeira, proteger-se do risco cambial e salvaguardar os ativos físicos do vandalismo.

Líderes do Setor de Energia da Nigéria

Mainstream Energy Solutions Limited

Egbin Power Plc

Transcorp Power Ltd

Azura-Edo Power Ltd

Geregu Power Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O autofornecimento comercial e industrial e a geração distribuída conectada à distribuição estão criando uma oportunidade de espaço em branco, apoiada pelo início, em junho de 2026, dos Regulamentos de Faturamento Líquido de 2026. As regras permitem que prosumidores com sistemas solares de 50 kWp a 1,5 MWp vendam eletricidade excedente para as Discos, criando uma via de monetização mais clara para telhados industriais, empreendimentos residenciais e prestadores de serviços de energia. Na prática, isso complementa a mudança de mercado já visível na atividade de pagamento por uso (pay-as-you-go) e de geração incorporada e reduz a dependência de diesel onde as interrupções da rede permanecem frequentes.

Os programas investíveis de curto prazo concentram-se no escoamento de energia da rede, na medição e na recuperação de liquidez, com várias âncoras nomeadas. A Iniciativa Presidencial de Energia inclui a subestação de Abeokuta de 330/132 kV, com conclusão prevista para dezembro de 2026 e projetada para adicionar 480 MW de capacidade à rede. Separadamente, as ações da Transmission Company of Nigeria para desbloquear o escoamento em Kainji, incluindo baias adicionais de 330 kV vinculadas a novas turbinas, destacam a oportunidade em torno da geração ociosa e do transporte restrito. Em termos de financiamento, o programa de liquidação de dívida federal de 3,3 trilhões de NGN, assinado pelas principais GenCos, fornece um mecanismo estruturado para restaurar a liquidez do setor e apoiar a disciplina de reabilitação e pagamento de combustível. Essa melhoria na liquidez, por sua vez, fortalece o ambiente de contratação para novos ativos de geração e distribuídos, à medida que a NERC expande medidas de transparência, como painéis de desempenho para GenCos e Discos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Transmission Company of Nigeria concedeu à Mainstream Energy Solutions acesso ao local para construir duas baias de 330 kV na Estação Hidroelétrica de Kainji, para escoar 220 MW adicionais de novas turbinas (IG3 e IG4). O trabalho visa a capacidade hídrica ociosa e fortalece a confiabilidade da rede nos corredores abastecidos por Kainji, com conclusão prevista para dezembro de 2026.

- Abril de 2026: Oito empresas de geração, incluindo Transcorp Power, Egbin Power e Geregu Power, aderiram a um programa federal de liquidação de dívida de 3,3 trilhões de NGN para resolver atrasos de pagamento legados no setor elétrico. O acordo foi concebido para melhorar a liquidez em toda a cadeia de valor, apoiando a disponibilidade de geração, a disciplina de pagamento de gás e o financiamento de reformas.

- Abril de 2025: O Governo Federal iniciou uma nova fase da Iniciativa Presidencial de Energia da Siemens após assinar um contrato de EPC e financiamento de 328 milhões de USD com a China Machinery Engineering Corporation para infraestrutura de transmissão. O contrato sustenta o reforço da rede e as melhorias de escoamento que reduzem os estrangulamentos entre os centros de geração e os centros de demanda.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de energia elétrica da Nigéria é definido como a base de capacidade de geração de energia elétrica em nível nacional e suas adições planejadas, expressas em gigawatts, em sistemas de rede e concessionárias que atendem à demanda por eletricidade.

Exclusões de escopo: Vendas de equipamentos elétricos a jusante (como transformadores, cabos, medidores) são excluídas do tamanho do mercado.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de Transmissão e Distribuição (Análise Qualitativa apenas)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (Até 1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado, ancorar o contexto histórico e construir um conjunto de dados inicial que pudesse ser verificado sob múltiplos ângulos. Baseamo-nos principalmente em séries públicas de energia e eletricidade, como as da Comissão de Regulação de Eletricidade da Nigéria, da Transmission Company of Nigeria e do National Bureau of Statistics, que ajudam a validar a capacidade, o fornecimento e a direção da demanda de eletricidade.

Para evitar construir o modelo com base em uma única fonte de dados, também revisamos fontes como a International Energy Agency, os indicadores de acesso à energia do World Bank e as estatísticas de capacidade renovável da IRENA, além de registros corporativos, apresentações a investidores e comunicados de imprensa confiáveis vinculados a marcos de projetos. Em alguns pontos, bases de dados por assinatura sobre finanças corporativas e registros de importação ou exportação em nível de embarque foram usados para verificar sinais de entrada de equipamentos e prazos de projetos. Esta lista de fontes documentais é apenas ilustrativa, e utilizamos referências públicas e pagas adicionais durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é viável de construir versus o que é apenas anunciado, e em traduzir atualizações de política e de projetos em cronogramas de comissionamento que reflitam restrições reais. Conversamos com partes interessadas do lado das concessionárias, desenvolvedores de projetos, financiadores, especialistas em EPC e O&M, e grandes compradores de energia em corredores de demanda importantes, e depois usamos suas contribuições para ajustar premissas de utilização, prazos e restrições.

O retorno das pesquisas também foi usado para testar premissas documentais sobre disponibilidade de combustível, estrangulamentos na rede e riscos de execução de projetos renováveis, o que nos ajudou a triangular os totais finais de mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | APAC: 43% |

| Nível médio: 51% | Líderes funcionais/de unidade: 30% | EMEA: 37% |

| Pequenos players: 17% | Gerentes: 55% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma reconstrução top-down da capacidade instalada e planejada da Nigéria, na qual as linhas de base de capacidade publicadas foram reconciliadas com pipelines de projetos e comissionamento esperado por tipo de tecnologia. Os totais foram então corroborados por meio de verificações seletivas bottom-up, como amostragem de anúncios de usinas e projetos, aplicação de tamanhos típicos de unidade por tecnologia, e uso da lógica de preço médio de venda multiplicado por volume para categorias-chave de equipamentos importados, quando isso ajudava a confirmar prazos e escala.

Os insumos mais relevantes no modelo incluíram capacidade instalada por fonte, pipelines de projetos anunciados e financiados, disponibilidade de rede e restrições de transmissão, faixas de fator de capacidade por tecnologia, confiabilidade do fornecimento de combustível para usinas térmicas, e sinais de eletrificação e crescimento da demanda (como adições de população e carga industrial). Quando um projeto não tinha prazos ou financiamento claros, aplicamos uma probabilidade conservadora e deslocamos o comissionamento para anos posteriores, para evitar que pipelines otimistas inflassem a previsão.

Para a previsão, foi utilizada a análise de cenários, pois a política, as melhorias de rede e as condições de financiamento podem mudar rapidamente. O caminho final foi selecionado após alinhar as premissas com as visões de especialistas obtidas em conversas primárias, e revisamos o resultado ano a ano para manter a trajetória consistente com as restrições específicas da Nigéria, em vez de aplicar uma curva suave que ignora estrangulamentos.

Validação de dados e ciclo de atualização

A validação foi feita por meio de triangulação entre sinais independentes, seguida de verificações de variação nos movimentos ano a ano, para que saltos incomuns pudessem ser contestados precocemente. Comparamos a trajetória de capacidade modelada com adições conhecidas de usinas, expectativas de desativação e restrições de entrega da rede, e depois reverificamos quaisquer grandes desvios em relação a novas atualizações documentais.

Antes da aprovação final, o modelo e as premissas passam por revisões em múltiplas etapas por analistas, e novos contatos são acionados quando o status de um grande projeto muda ou uma ação regulatória altera materialmente as perspectivas. Os relatórios são atualizados anualmente, com atualizações provisórias para eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam uma visão atualizada.

Estimativa da Mordor Intelligence para o mercado de energia elétrica da Nigéria em comparação com outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para o setor de energia elétrica da Nigéria, pois algumas publicações dimensionam receita, enquanto outras dimensionam capacidade, e o limite entre rede, fora da rede e geração cativa não é tratado da mesma forma. O momento também afeta os resultados, já que o mesmo pipeline de projetos pode parecer maior ou menor dependendo se apenas a capacidade comissionada é contabilizada ou se os projetos anunciados são tratados como certos.

Ao acompanhar o status de comissionamento e as verificações de capacidade de entrega da rede, a Mordor Intelligence mantém o caminho de capacidade vinculado ao que pode realisticamente entrar em operação, em vez de contabilizar todos os projetos anunciados na capacidade nominal total dentro da janela de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,45 bilhões de USD (2025) | |

| Consultoria Regional A | 11,53 bilhões de USD (2023) | Esta estimativa é baseada em valor e ancorada a um ano-base diferente, e também pode agregar múltiplas atividades da cadeia de valor de energia em um único número, o que dificulta o mapeamento claro em relação à progressão da capacidade instalada. |

| Consultoria Global B | 30,14 bilhões de USD (2026) | Este número parece incluir um escopo mais amplo do setor elétrico e uma inclusão mais agressiva de atividades de transmissão, distribuição e fora da rede, e pode sobrestimar o tamanho de curto prazo se os projetos em pipeline forem considerados como comissionados conforme o cronograma. |

Em conjunto, a dispersão vem principalmente da escolha de unidade (valor em USD versus capacidade em GW), das escolhas de limite ao longo da cadeia de valor e do rigor com que o momento dos projetos é avaliado. Nossa abordagem permanece replicável ao vincular cada ano a adições de capacidade observáveis, verificações de restrições e premissas claramente declaradas que podem ser atualizadas quando o status do projeto mudar.

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada atual do mercado de energia da Nigéria?

A capacidade instalada total atingiu 17,38 GW em 2026 e está projetada para aumentar para 31,28 GW até 2031.

Qual é a velocidade de crescimento da energia renovável na Nigéria?

As renováveis têm previsão de crescer a uma CAGR de 25,02% até 2031, a taxa mais rápida entre todas as fontes de geração.

Por que muitas empresas na Nigéria dependem de energia cativa?

As interrupções na rede somaram em média 18 horas por semana em 2024, levando fabricantes, operadoras de telecomunicações e centros de dados a instalar geração local a gás ou solar para um fornecimento confiável.

Qual será o impacto do gasoduto Ajaokuta-Kaduna-Kano na geração de energia?

O comissionamento em 2025 entregará 2,2 bilhões de pés cúbicos de gás por dia para as usinas do norte, reduzindo os custos de combustível e deslocando a geração a diesel.

Como a nova lei de eletricidade do Estado de Lagos altera a dinâmica do mercado?

A lei de 2024 permite a transmissão intraestatual e a competição no varejo, possibilitando que grandes clientes adquiram energia diretamente de produtores independentes sem passar por uma empresa distribuidora.

Quais são as principais barreiras para o crescimento adicional do mercado de energia da Nigéria?

Elevadas perdas técnicas e comerciais, déficits de liquidez equivalentes a NGN 4 trilhões em recebíveis, vandalismo de ativos e volatilidade cambial continuam a desafiar desenvolvedores e concessionárias.

Página atualizada pela última vez em: