Marktgröße und Marktanteil für nigerianische Verteilertafeln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

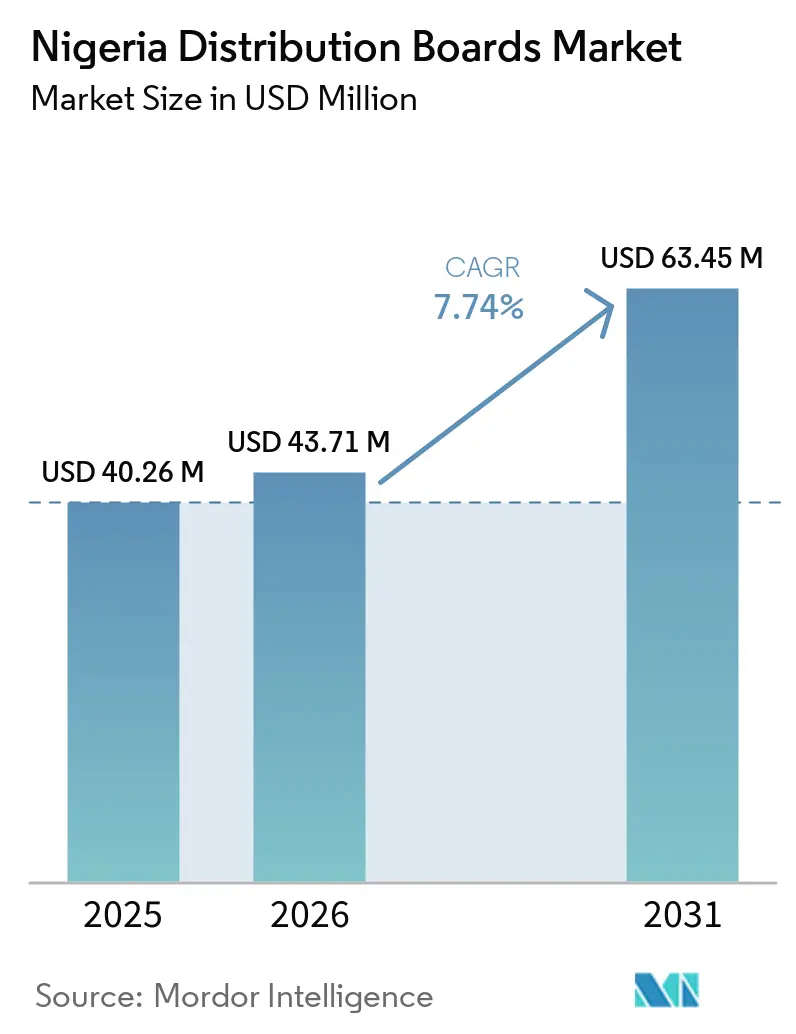

| Marktgröße im Basisjahr (2025) | 40.26 Millionen US-Dollar |

| Marktgröße (2026) | 43.71 Millionen US-Dollar |

| Marktgröße (2031) | 63.45 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Marktes für Verteilertafeln von Mordor Intelligence

Die Marktgröße des nigerianischen Marktes für Verteilertafeln wird voraussichtlich von 40,26 Millionen USD im Jahr 2025 auf 43,71 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 voraussichtlich 63,45 Millionen USD erreichen. Der nigerianische Markt für Verteilertafeln wird durch ein großes Wohnraumdefizit, anhaltende Netzverluste und eine verstärkte Nutzung von Eigenstromerzeugung durch Industrienutzer gestützt, die zusammen die Nachfrage in den Bereichen Wohnen, Gewerbe, Versorgungsunternehmen und Eigenversorgungsanlagen aktiv halten.[1]Quelle: Bundesministerium für Wohnungsbau und Stadtentwicklung, „FG's Technical Committee Releases New Housing Data, Pegs Deficit at 15 Million Units,” Bundesministerium für Information und nationale Orientierung, fmino.gov.ng Der Markt profitiert auch von Rehabilitierungsprogrammen der Versorgungsunternehmen und dem Rollout des Strommarktes auf Staatsebene, die die Beschaffungskanäle über die traditionelle Bundespipeline hinaus erweitern.[2]Quelle: FGN Power Company, „FGN Power Company Signs Contract with Elsewedy and Power China for Distribution Lines Rehabilitation and Construction,” FGN Power Company, fgnpowerco.ng Die Einführung intelligenter Produkte bleibt im installierten Bestand kleiner, aber ihre Wachstumsrate ist höher, da Messprogramme, Durchsetzung der Servicequalität und Eigenstromanlagen alle eine bessere Überwachung und Steuerung begünstigen. Der Wettbewerb ist zwischen globalen Marken, die höherspezifizierte Projekte bedienen, und lokalen Monteuren aufgeteilt, die bei Lieferzeit und Preis punkten, was den nigerianischen Markt für Verteilertafeln sowohl für zertifizierte importbasierte Montage als auch für markenbezogene Systemintegration offen hält. Importabhängigkeit, Währungsvolatilität und strengere Inspektionsvorschriften belasten weiterhin Projektzeitpläne und Komponentenkosten, aber die Nachfragebasis bleibt dauerhaft genug, um die prognostizierte Expansion zu unterstützen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Endverteilerkästen im Jahr 2025 einen Anteil von 46,8 % am Nigeria Verteilerkasten-Markt, während Unterverteilerkästen bis 2031 voraussichtlich mit einem CAGR von 7,9 % wachsen werden.

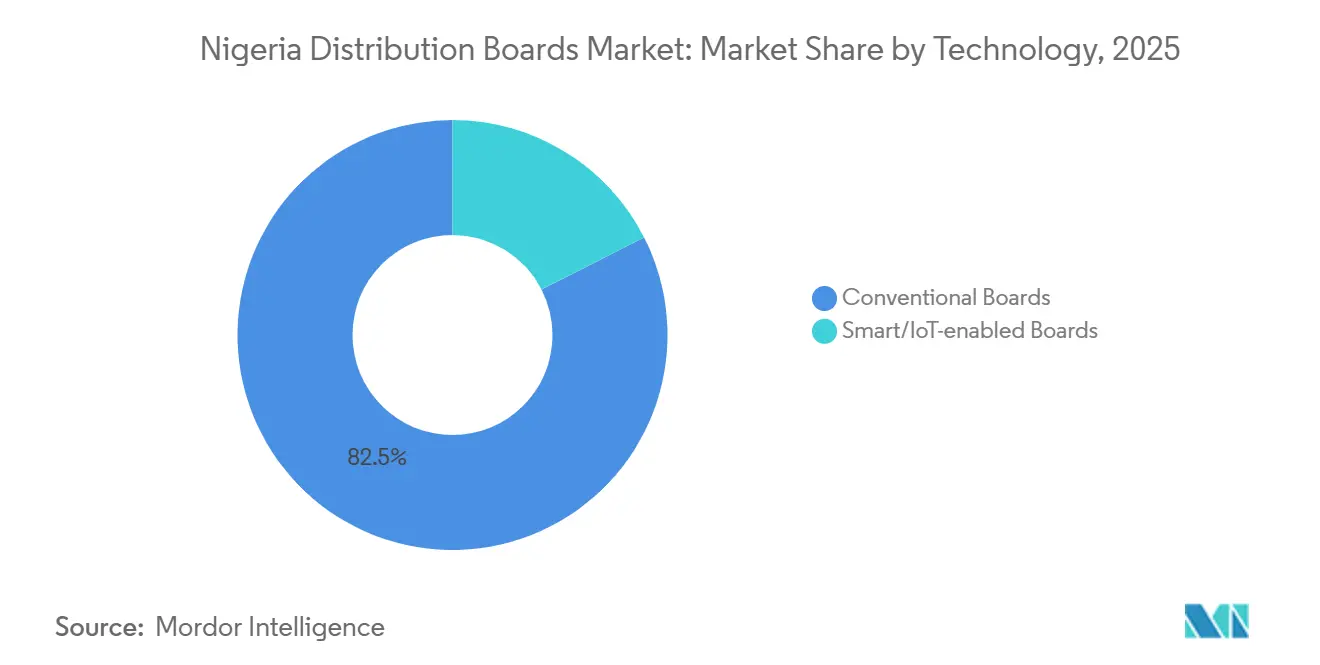

- Nach Technologie entfielen im Jahr 2025 82,5 % des Nigeria Verteilerkasten-Marktes auf konventionelle Kästen, während intelligente oder Internet der Dinge (IoT)-fähige Kästen bis 2031 voraussichtlich mit einem CAGR von 11,6 % expandieren werden.

- Nach Montageart hielten wandmontierte Kästen im Jahr 2025 einen Marktanteil von 71,4 % am Nigeria Verteilerkasten-Markt, während Boden- oder freistehende Kästen bis 2031 voraussichtlich mit einem CAGR von 8,1 % wachsen werden.

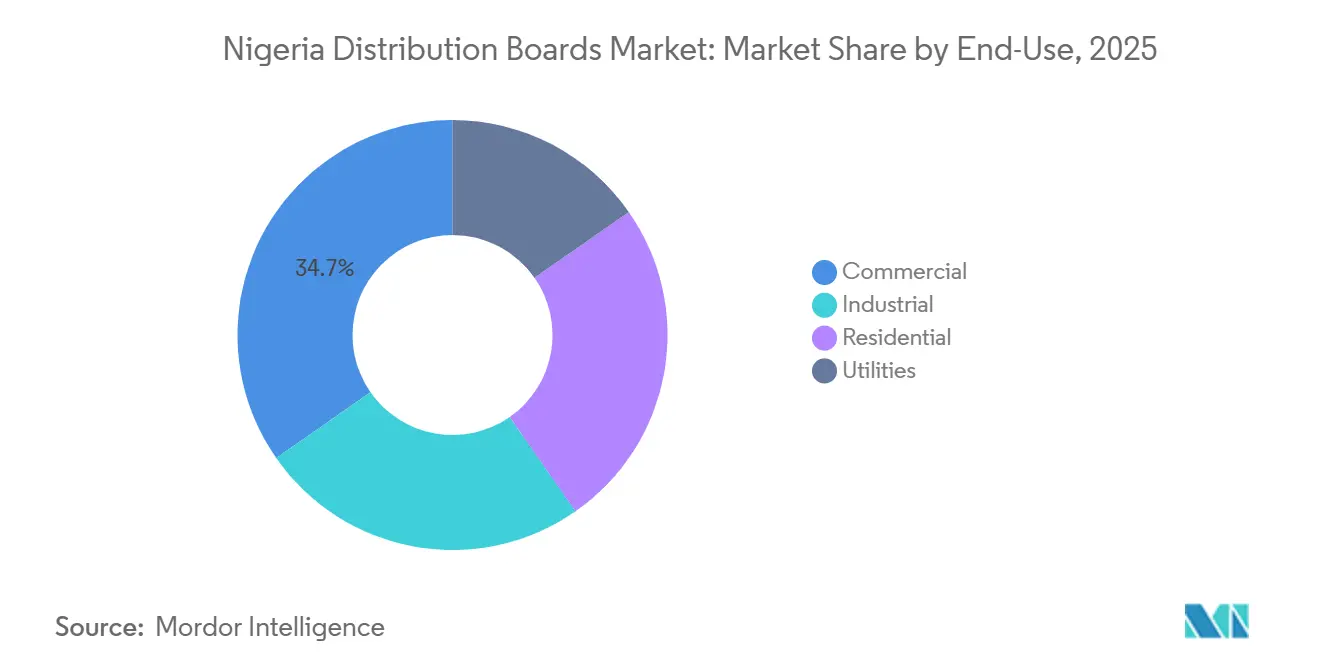

- Nach Endnutzer hielt das kommerzielle Segment im Jahr 2025 einen Marktanteil von 34,7 % am Nigeria Verteilerkasten-Markt, während Versorgungsunternehmen bis 2031 den schnellsten CAGR von 9,3 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nigerianischen Markt für Verteilertafeln

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wohnrückstand und elektrische Ausstattung von Neubauten | +1.8% | Südwesten, Bundeshauptstadt Abuja, Südosten, mit Ausstrahlungseffekten auf alle Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Expansion der Eigenstromerzeugung in Gewerbe und Industrie | +2.1% | Lagos, Ogun, Rivers, Delta Industriekorridore, mit frühen Gewinnen im Geschäftszentrum Abuja | Kurzfristig (≤ 2 Jahre) |

| Intelligente Zählung und Programme zur Reduzierung von aggregierten technischen, kommerziellen und Inkassoverlusten (ATC&C) | +1.3% | National, am stärksten in den Konzessionen der Verteilungsunternehmen im Südwesten und Südosten | Mittelfristig (2–4 Jahre) |

| Erneuerbare Mini-Netze und Hybridisierung von Einspeisern | +0.9% | Nordmitte, Nordosten, Südsudan-Netzferne Gemeinden, Ausweitung auf landesweit verbundene Einspeiser | Langfristig (≥ 4 Jahre) |

| Rollout des staatlichen Strommarktes im Rahmen des Stromgesetzes | +0.7% | Lagos, Enugu, Ekiti, Ondo, Oyo, Edo, Kogi und andere Bundesstaaten mit aktiven Regulierungskommissionen | Mittelfristig (2–4 Jahre) |

| Lokale Tafelmontage und Partnerschaften mit nigerianischen Inhalten | +0.5% | Port Harcourt, Lagos, Ogun Fertigungskorridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnrückstand und elektrische Ausstattung von Neubauten

Nigerias Wohnraumdefizit schafft eine stetige Installationsbasis für Endverteilertafeln in Neubauten und Sanierungsarbeiten. Der Technische Ausschuss für nationale Wohnungsdaten bezifferte das Wohnraumdefizit im Jahr 2025 auf 14,925 Millionen Einheiten, was die strukturell aktive Nachfrage nach elektrischer Ausstattung im Wohnbereich aufrechthält.[3]Quelle: Bundesministerium für Wohnungsbau und Stadtentwicklung, „FG's Technical Committee Releases New Housing Data, Pegs Deficit at 15 Million Units,” Bundesministerium für Information und nationale Orientierung, fmino.gov.ng Dies ist für den nigerianischen Markt für Verteilertafeln von Bedeutung, da jede neue Wohneinheit bei der Übergabe eine konforme Endtafel benötigt und größere Wohnanlagen häufig auch Unterverteilertafeln auf Steigleitungsebene hinzufügen. Der Sanierungsaspekt ist ebenfalls relevant, da mangelhafter Bestand die Nachfrage nicht nur verzögert, sondern sie auch in Ersatz- und Sanierungszyklen verlagert. Dies erhöht die Stückzahlnachfrage nach Endverteilertafeln und stärkt die Rolle von Unterverteilertafeln in Mehrfamilienhäusern, wo eine gemeinsame Stromverteilung immer häufiger wird.

Expansion der Eigenstromerzeugung in Gewerbe und Industrie

Die Eigenstromerzeugung hat sich für viele Industrienutzer von einer Backup-Entscheidung zu einer zentralen Betriebsanforderung entwickelt. Im Jahr 2025 erhielten 23 Unternehmen Genehmigungen zur Erzeugung von 1.183 MW Eigenstrom, und 11 weitere Unternehmen sicherten sich allein im vierten Quartal 130,2 MW, was auf eine wachsende Eigenversorgungspipeline außerhalb des nationalen Netzes hindeutet. Jede dieser Anlagen benötigt eine Hauptverteilertafel oder eine Unterverteilerschaltanlage an der Erzeugungsschnittstelle, in der Regel mit Umschaltung und gemessenen Abgangskreisen. Dies schafft eine direkte Beschaffung zwischen Projekteigentümern und Tafelbauern, was die Abhängigkeit von netzgeführten Ersatzzyklen der Versorgungsunternehmen verringert. Der nigerianische Markt für Verteilertafeln profitiert daher von einer parallelen Infrastrukturschicht, die innerhalb von Industriegebieten, Logistikzentren und größeren Gewerbeanlagen aufgebaut wird. Diese Dynamik ist besonders in Lagos, Ogun, Rivers und Delta sichtbar, wo zuverlässige interne Stromversorgung zu einem Standortfaktor für die industrielle Nutzung geworden ist.

Intelligente Zählung und ATC&C-Verlustreduzierungsprogramme

Verlustreduzierung und Zählreform verwandeln gewöhnliche Tafelerneuerungen in überwachte Verteilungsanlagen. Die ATC&C-Verluste lagen im ersten Quartal 2025 bei 39,6 % gegenüber einem Richtwert von 20,5 %, was den Druck auf Versorgungsunternehmen aufrechterhält, die Transparenz und Kontrolle auf Einspeiser- und Umspannwerksebene zu verbessern. Das von der Weltbank unterstützte DISREP-Programm wurde gestartet, um 3,2 Millionen intelligente Zähler einzusetzen, während das umfassendere Zählprogramm ein Ziel von 7 Millionen hinzufügte, das den Umfang des unterstützenden Infrastrukturbedarfs erweitert. Der nigerianische Markt für Verteilertafeln profitiert davon, weil Zählung allein nicht ausreicht – Versorgungsunternehmen benötigen auch konforme, fernüberwachbare Tafeln an Transformator- und Einspeiserpunkten. Die Allianz der Nigerianischen Elektrizitätsverwaltungs- und Sicherheitsbehörde (NEMSA) mit dem Nigerianischen Institut für Normung (NISO) im Jahr 2025 fügte eine weitere Ebene hinzu, indem Prüfung und Zertifizierung enger mit der Inbetriebnahme neuer Infrastruktur verknüpft wurden. Fernüberwachung verlagert sich daher von einer Premium-Option zu einer praktischen kommerziellen Anforderung im höherwertigen Teil des Marktes.

Erneuerbare Mini-Netze und Hybridisierung von Einspeisern

Mini-Netze schaffen einen anderen Nachfragekanal als das konventionelle städtische Netz. Nigeria hatte im Jahr 2025 mehr als 200 Mini-Netze in Betrieb, und 40 verbundene Mini-Netz-Projekte mit insgesamt 288 MW wurden ebenfalls im Rahmen des überarbeiteten Rahmens entwickelt. Das DARES-Programm zielt auf 1.350 Mini-Netze und die Versorgung von 17,5 Millionen Nigerianern ab, was die langfristige Beschaffung von Tafeln zur Verwaltung von Solareinspeisung, Speicherung, Notstromversorgung und Einspeiserkreisen ausweitet. Der nigerianische Markt für Verteilertafeln profitiert auch von der Hybridisierung von Einspeisern, da verbundene Standorte einen fortschrittlicheren Schutz und eine bidirektionale Steuerung benötigen als eine einfache netzferne Tafel. Dies erhöht die Nachfrage nach höherspezifizierten Unterverteilertafel- und Hauptverteilertafel-Konfigurationen in Projekten, die nach Hauptkapazitätsdaten sonst klein erscheinen würden. Der Effekt ist am stärksten in netzfernen und netzschwachen Regionen, aber die Spezifikationslogik bewegt sich allmählich auch in den Mainstream-Bereich der Einspeisererneuerungen der Versorgungsunternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Importabhängigkeit und devisengetriebene Komponenteninflation | -1.6% | National; am stärksten für kleine und mittlere Tafelbauer in Lagos und Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Hohe Wartungsbelastung unter instabilen Netzbedingungen | -0.8% | Nordosten und Nordwesten, wo ATC&C-Verluste 60 % übersteigen; Ausstrahlungseffekte auf alle Zonen | Mittelfristig (2–4 Jahre) |

| Konformitäts- und Zertifizierungsbelastung unter strengerer Durchsetzung | -0.5% | National; höchster Konformitätsdruck im Gewerbekorridor Lagos, im Öl- und Gassektor Port Harcourt und bei versorgungsnaher Beschaffung in allen Konzessionen der Verteilungsunternehmen | Mittelfristig (2–4 Jahre) |

| Begrenzte Inbetriebnahmekapazität für digitale Tafeln | -0.3% | Am stärksten in Sekundärstädten (Kano, Ibadan, Enugu) und nördlichen Bundesstaaten; besteht als breitere nationale Einschränkung außerhalb des Dreiecks Lagos–Abuja–Port Harcourt fort | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit und devisengetriebene Komponenteninflation

Importierte Vorleistungen setzen weiterhin die Kostenuntergrenze für einen großen Teil der lokal montierten Tafeln. Nigerias Importrechnung für Rohstoffe erreichte im ersten Halbjahr 2025 3,53 Billionen NGN, entsprechend 2,5 Milliarden USD, und mehr als 70 % der Fertigungsvorleistungen wurden noch extern bezogen. Hersteller berichteten auch von Devisenverlusten, die im Jahr 2024 auf 1,62 Billionen NGN oder 1,1 Milliarden USD stiegen, was zeigte, wie frühere Währungsschwäche auf industrielle Kostenstrukturen durchschlug. Obwohl die Naira im Januar 2026 mit 1.416,52 NGN pro USD fester war, ist der nigerianische Markt für Verteilertafeln weiterhin einem eingebetteten Risiko bei importierten Leistungsschaltern, Sammelschienen, Klemmen und Stahlblech ausgesetzt. Das Konformitätsbewertungsprogramm der Normungsorganisation Nigerias (SONCAP) fügt eine weitere Kosten- und Zeitebene hinzu, da Offshore-Konformitätsprüfungen die Freigabezyklen von Sendungen beeinflussen. Lokale Montage hilft in der Endphase, aber das vorgelagerte Risiko bleibt bestehen, da die inländische Produktion kritischer Leistungsschalterkategorien noch begrenzt ist.

Hohe Wartungsbelastung unter instabilen Netzbedingungen

Instabile Stromqualität erhöht die Betriebskosten einer Tafel lange nach dem Erstkauf. Spannungsschwankungen, Phasenungleichgewichte und wiederholte Systemstörungen beschleunigen den Verschleiß von Leistungsschaltern, Sammelschienen und Neutralleitern, was in schwächeren nördlichen Konzessionen am deutlichsten sichtbar ist. Der Bericht der Nigerianischen Elektrizitätsregulierungskommission (NERC) für das zweite Quartal 2025 zeigte ATC&C-Verluste von über 60 % für Kaduna Electric, Jos Electricity Distribution Company PLC und Yola Electricity Distribution Company, was auf belastete Betriebsbedingungen in diesen Netzen hindeutet. Die Wartungsbelastung ist für den nigerianischen Markt für Verteilertafeln von Bedeutung, da sie die Akzeptanz von Premium-Produkten dort hemmt, wo Inbetriebnahmekompetenzen knapp und das Ausfallrisiko schwerer zu managen ist. Sie verzögert auch die Ersatznachfrage in Regionen, wo die wirtschaftliche Lage der Kunden bereits schwach ist, selbst wenn der installierte Bedarf klar ist. Dies ist ein Grund, warum das Wachstum auf Lagos und den Südwesten konzentriert bleibt, wo Netzbedingungen, technischer Support und Projektausführungskapazität relativ stärker sind als in den defizitreicheren nördlichen Zonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Endtafeln treiben das Volumen, Unterverteilertafeln treiben das Wertwachstum

Endverteilertafeln machten im Jahr 2025 46,8 % des Marktwerts aus und hatten damit die größte Produktposition im nigerianischen Markt für Verteilertafeln. Dieser Anteil spiegelt die Volumenintensität des Wohnungsbaus und den Bedarf an mindestens einer konformen Tafel in jeder fertiggestellten Wohneinheit wider. Das offizielle Wohnraumdefizit von 14,925 Millionen Einheiten unterstützt diesen Volumenfall, insbesondere dort, wo neue Wohnanlagen und Apartmentprojekte weiterhin von der Rohbauphase in die elektrische Ausstattung übergehen.[4]Quelle: Bundesministerium für Wohnungsbau und Stadtentwicklung, „FG's Technical Committee Releases New Housing Data, Pegs Deficit at 15 Million Units,” Bundesministerium für Information und nationale Orientierung, fmino.gov.ng Die nigerianische Verteilertafelbranche profitiert auch von Sanierungen, da strukturell schwacher oder veralteter Wohnungsbestand noch einen Endtafelaustausch erfordert, bevor umfassendere Verkabelungserneuerungen abgeschlossen werden können. Hauptverteilertafeln behielten eine bedeutende Position, da große Industriestandorte und Versorgungsumspannwerke weiterhin eine höher bewertete Verteilungsarchitektur benötigen. Diese Rolle wird durch Netzrehabilitierungsarbeiten im Rahmen der Präsidialen Strominitiative und damit verbundener Bundesverträge gestärkt.

Unterverteilertafeln sind der am schnellsten wachsende Produkttyp mit einer CAGR von 7,9 % bis 2031, was zeigt, wohin sich der Wert im nigerianischen Markt für Verteilertafeln verlagert. Gewerbliche Mehrmietergebäude, Industrieanlagen und Logistikparks benötigen eine mehrschichtige Stromverteilung, und das positioniert Unterverteilertafeln zwischen dem Haupteingang und den Endlastpunkten. Diese Veränderung ist bedeutsam, da Unterverteilertafeln in der Regel höhere Durchschnittsverkaufspreise aufweisen als einfache Endverteilertafeln. Das bedeutet, dass der Umsatz in Teilen der nigerianischen Verteilertafelbranche, wo elektrische Layouts komplexer werden, schneller steigt als die Stückzahl. Lokale Fertigungspläne unterstützen ebenfalls dieses Segment. Tranos begann im April 2026 mit dem Bau eines großen Solar- und Stromverteilungstafel-Fertigungscampus im Bundesstaat Ogun, was auf zusätzliche inländische Kapazitäten in höherwertigen Tafelsegmenten hindeutet. Die Verwendung von BS EN 61439-2 für Niederspannungstafelbauten durch Corustar zeigt auch, dass lokale Akteure sich an den Konformitätsanforderungen gewerblicher und industrieller Käufer ausrichten.

Nach Technologie: Konventionelle Tafeln dominieren, intelligente Tafeln strukturell neu bewertet

Konventionelle Tafeln machten im Jahr 2025 82,5 % des Marktwerts aus und blieben damit im nigerianischen Markt für Verteilertafeln dominant. Ihr Vorsprung spiegelt die Kostensensitivität bei Wohnungsbauunternehmern und kleineren Gewerbeeinkäufern wider, die weiterhin dem Kaufpreis gegenüber der Überwachungsfähigkeit Vorrang einräumen. Die Beschaffung bleibt auch in einem großen Teil des Marktes informell, wobei viele Auftragnehmer über Händlerbeziehungen kaufen statt nach strengen technischen Spezifikationen. Dieses Muster begünstigt etablierte konventionelle Produkte und einfache lokal montierte Konfigurationen. Es erklärt auch, warum die Akzeptanz außerhalb von Lagos und anderen großen Städten langsamer bleibt, wo qualifizierter Inbetriebnahme-Support dünner ist. Für viele Projekte ist die einfachere Tafel immer noch die risikoärmere Beschaffungswahl, da sie leichter zu beschaffen, zu installieren und zu warten ist.

Intelligente oder IoT-fähige Tafeln werden bis 2031 voraussichtlich mit einer CAGR von 11,6 % wachsen, was sie zum am schnellsten wachsenden Segment im nigerianischen Markt für Verteilertafeln macht. Die Verlagerung ist am stärksten bei Erneuerungen von Versorgungsunternehmen, Eigenstromanlagen und datenintensiven Gewerbestandorten, die Fernübersicht und automatisierte Schaltung schätzen. Das Programm zur Erholung des Verteilungssektors (DISREP) und der umfassendere Zählerrollout unterstützen diese Bewegung, da Steuerung und Überwachung auf Einspeiserebene besser funktionieren, wenn die zugehörigen Tafeln kommunizieren und berichten können. Der Markt wird auch durch industrielle Eigenversorgung angetrieben, da das Lastmanagement wichtiger wird, wenn Erzeugung, Speicherung und Nachfrage alle hinter derselben Standortgrenze liegen. CHINTs Berichterstattung für 2026 hob seine Nigeria-Präsenz und seinen weiteren afrikanischen Fertigungsfußabdruck hervor, was unterstreicht, wie globale Lieferanten sich für diese höherspezifizierte Nachfrageschicht positionieren. Selbst wo die aktuelle Durchdringung bescheiden erscheint, ist der Anwendungsfall stärker als der Hauptanteil vermuten lässt, da diese Produkte auf größeren und technisch anspruchsvolleren Projekten konzentriert sind.

Nach Montagetyp: Wandmontierte Tafeln verankern den Massenmarkt, Freistehende gewinnen in Industriekorridoren

Wandmontierte Tafeln hielten im Jahr 2025 71,4 % des Marktwerts und hatten damit die größte Formfaktorposition im nigerianischen Markt für Verteilertafeln. Dieses Ergebnis entspricht der Dominanz von Wohn- und leichten Gewerbeanwendungen, bei denen Unterputz- und Aufputzgehäuse die Standardwahl sind. Der Sanierungsbestand unterstützt ebenfalls die Nachfrage, da kostengünstigere wandmontierte Tafeln besser zur Wirtschaftlichkeit von Wohnungssanierungen passen als größere freistehende Systeme. Lokale Montage hilft hier, da halbzerlegte Bausätze die Lieferzeiten verkürzen und helfen, die Lieferkosten wettbewerbsfähig zu halten. Dieser Kostenvorteil ist bei Projekten wichtig, bei denen die Tafel als notwendiges Ausstattungselement und nicht als hochwertiges elektrisches Gut behandelt wird. Das Format bleibt daher zentral für die Massenmarktnachfrage, auch wenn sich die Spezifikationsstandards allmählich verbessern.

Boden- oder freistehende Tafeln werden bis 2031 voraussichtlich mit einer CAGR von 8,1 % expandieren, was den stärkeren Schwung bei größeren technischen Installationen zeigt. Eigenstromanlagen, Mini-Netz-Steuerräume und Industrieanlagen benötigen mehr internen Raum für Zählung, Umschaltung, Schutzgeräte und schwerere Kabelanschlüsse. Das gibt freistehenden Systemen eine klare Rolle im höherwertigen Teil des nigerianischen Marktes für Verteilertafeln. Port Harcourt bleibt in dieser Kategorie wichtig, da Öl- und Gasspezifikationen schwerere Baugruppen und Systemintegration unterstützen. Die Port Harcourt-Anlage von Collective Power wurde vom Nigerianischen Inhaltsentwicklungs- und Überwachungsausschuss für Niederspannungstafelmontage, Mittelspannungsschaltanlagen und Stromverteilungstransformatorfähigkeiten anerkannt, was die Verlagerung hin zu einer stärker lokalisierten industriellen Versorgung widerspiegelt. Das Segment ist nach installierter Basis noch kleiner, aber sein Wachstum kommt aus Projekten mit besserer Preissetzungsmacht und anspruchsvollerer Tafelarchitektur.

Nach Endverbraucher: Gewerbliche Führungsposition durch Beschleunigung der Versorgungsunternehmen herausgefordert

Das Gewerbesegment hielt im Jahr 2025 34,7 % des Marktwerts und war damit die größte Endverbrauchergruppe im nigerianischen Markt für Verteilertafeln. Lagos bleibt der wichtigste Anker, da Büro-, Einzelhandels-, Gastronomie-, Logistik- und Mischnutzungsentwicklungen mehrschichtige Tafelinstallationen über Mieter und Gemeinschaftsdienstleistungsbereiche hinweg erfordern. Dieser Teil des Marktes profitiert auch von einer stärkeren Durchsetzung der Installationsqualität, da Versicherer, Entwickler und größere Auftragnehmer weniger bereit sind, nicht zertifizierte Elektroarbeiten zu akzeptieren. Gewerbeprojekte kaufen in der Regel mehrere Tafeltypen an einem einzigen Standort, was den gesamten Projektwert über eine einfache Wohninstallation hinaus erhöht. Das erklärt, warum das Segment beim Wert führt, obwohl der Wohnungsbau oft bei der Stückzahl führt. Die nigerianische Verteilertafelbranche gewinnt daher eine stetige Prämie aus Gewerbeprojekten, die eine koordinierte Verteilungsarchitektur über Umspannwerke, Steigleitungen und Endkreise hinweg benötigen.

Versorgungsunternehmen sind das am schnellsten wachsende Endverbrauchersegment mit einer prognostizierten CAGR von 9,3 % bis 2031, was auf einen stärkeren Beschaffungszyklus im öffentlichen Netz hindeutet. Bundesverträge für die Rehabilitierung von Übertragungs- und Verteilungsnetzen erweitern bereits die Pipeline für Tafelerneuerungen und Neuinstallationen an Umspannwerken und Einspeiserknoten. Das Stromgesetz 2023 ist ebenfalls relevant, da mehr Bundesstaaten Regulierungsbefugnisse übernehmen und lokale Marktstrukturen vorantreiben, was die Projektgenehmigung und Beschaffung im Vergleich zu älteren Bundeswegen beschleunigen kann. Die Wohnnachfrage bleibt breit, aber preissensitiv, während die Industrienachfrage mit Eigenstromanlagen- und Eigenversorgungsprojektpipelines steigt und fällt. Versorgungsunternehmen stechen daher hervor, weil sie Konformitätsdruck, Netzrehabilitierung und umfassendere zählergebundene Tafelerneuerungen in einem Nachfragestrom vereinen. Diese Mischung gibt dem nigerianischen Markt für Verteilertafeln eine stärkere mittelfristige Basis, als ein rein wohnorientiertes Nachfrageprofil geliefert hätte.

Geografische Analyse

Der Südwesten bleibt das größte Nachfragezentrum im nigerianischen Markt für Verteilertafeln, mit Lagos als Kern sowohl der Verbrauchs- als auch der Montageaktivität. Lagos hat 14 lizenzierte private Stromversorger und ein erklärtes Ziel von 97,5 % Versorgungsverfügbarkeit bis 2030, was eine größere Pipeline von Umspannwerks-, Einspeiser-, Industrie- und Gewerbeinstallationen als jeder andere Bundesstaat unterstützt. Der Lagos-Ogun-Korridor verankert auch die lokale Versorgung, da Tafelmontage, Großhandelsvertrieb und Projektingenieurwesen dort konzentriert sind. Die Eigenkapitalinvestition der Internationalen Finanzkorporation (IFC) von bis zu 50 Millionen USD in die Lagos Free Zone im Februar 2025 stärkt diesen Korridor durch die Unterstützung des Industrie- und Logistikausbaus, der mit dem Bedarf an Stromverteilung verbunden ist. Lagos profitiert auch von einer aktiven innerstaatlichen Marktentwicklung, die die Anzahl der Projekte erhöht, die Tafeln für lokalisierte Erzeugungs- und Verteilungsinfrastruktur beschaffen können. Dies macht den Südwesten zum klarsten Referenzpunkt für Preisgestaltung, Spezifikation und Produktverfügbarkeit im ganzen Land.

Das Bundeshauptstadtterritorium und der Südosten zeigen ein anderes Nachfragemuster im nigerianischen Markt für Verteilertafeln. Die Gewerbe- und staatlich verbundene Immobilienpipeline Abujas unterstützt weiterhin mittel- und höherspezifizierte Tafelnachfrage, wo Entwickler weniger geneigt sind, den elektrischen Umfang zu kürzen. Der Südosten hat eine stärker vernetzte Verbraucherbasis, sodass die Chance sowohl Neuinstallationen als auch Ersatznachfrage in bereits elektrifizierten Gebieten umfasst. Enugu ist ebenfalls relevant, da frühe Fortschritte bei der staatlichen Stromregulierung einen stärkeren Weg zu lokalisierten Infrastrukturerneuerungen bieten. Port Harcourt und der weitere Süden bleiben das Premium-Ende des Marktes, da öl- und gasbezogene Spezifikationen höher bewertete und stärker angepasste Tafeln unterstützen.

Nordnigeria weist die größte Lücke zwischen theoretischem Bedarf und kurzfristig realisierbarer Nachfrage auf. Geringere Elektrifizierung, schwächere Verteilungsleistung und stärkere Wartungsbelastung begrenzen das Tempo der konventionellen netzgeführten Tafelnachfrage in vielen nördlichen Netzen. Gleichzeitig ist die Region zentral für das netzferne Wachstum, da Mini-Netz- und dezentrale Stromprogramme auf Gemeinden mit dem größten Zugangsdefizit ausgerichtet sind. Das bedeutet, dass der geografische Ausblick für den nigerianischen Markt für Verteilertafeln im Norden weniger durch Ersatzzyklen der Verteilungsunternehmen und mehr durch geberfinanzierte und entwicklungsfinanzierte Einsatzkanäle geprägt wird. Projekte in Niger, Kogi und Nasarawa im Rahmen der ENGIE- und CrossBoundary-Vereinbarung zeigen, wie Tafelnachfrage durch Mini-Netz-Steuerräume und Einspeiserschnittstellentafeln entstehen kann statt durch traditionelle städtische Umspannwerke. Der Norden bleibt daher ein langfristiger Wachstumsfall, aber der Zeitplan hängt mehr von der Programmausführung und dem Auszahlungstempo ab als von der Standard-Tarifform.

Wettbewerbslandschaft

Der nigerianische Markt für Verteilertafeln operiert durch zwei sichtbare Wettbewerbsebenen. Die obere Ebene wird von multinationalen Marken wie Schneider Electric, ABB, Siemens, Eaton, Hager und CHINT angeführt, die bei technischer Konformität, installierter Zuverlässigkeit und Serviceunterstützung für größere Projekte konkurrieren. Diese Lieferanten sind stark, wo Versorgungsunternehmen, Industrie, Rechenzentren und hochwertige Gewerbearbeiten typgeprüfte Systeme und Markenkomponenten erfordern. Die untere Ebene bleibt fragmentiert über lokale Monteure in Lagos, Port Harcourt und Abuja, die auf importierten Komponenten und halbzerlegten Bausätzen aufbauen. Diese Aufteilung bedeutet, dass kein einzelner Marktzugangsweg den gesamten nigerianischen Markt für Verteilertafeln dominiert. Käufer am Premium-Ende wollen in der Regel zertifizierte Systeme und technische Unterstützung, während Käufer im Massenmarkt oft Lieferzeit, Verfügbarkeit und Kosten priorisieren.

Schneider Electric bleibt einer der tieferen Ökosystemakteure, da es Produktverkäufe mit Schulung und Kanalentwicklung in Nigeria kombiniert. Sein EcoXpert-Modell und lokale Partnerbeziehungen unterstützen die Tafelspezifikation in Projekten, bei denen die Inbetriebnahmequalität wichtig ist, und seine Händler-Integrator-Vereinbarung mit Collective Power stärkt die Reichweite in der industriellen Basis von Port Harcourt. CHINT drängt von der Mittelmarktseite mit einem breiten afrikanischen Fußabdruck und einer Nigeria-Präsenz, die durch Fertigungsaktivitäten anderswo auf dem Kontinent gestützt wird, was ihm hilft, preislich wettbewerbsfähig zu bleiben, ohne das Markensegment vollständig zu verlassen. Siemens verfolgt einen stärker infrastrukturgebundenen Weg, da die Präsidiale Strominitiative nachgelagerten Sog für kompatible Tafellösungen durch Rehabilitierungs- und neue Netzanlagen schafft. Eaton bleibt ebenfalls relevant, wo modulare und widerstandsfähige Stromsysteme benötigt werden, insbesondere in datengesteuerten oder netzfernen Gewerbeumgebungen.

Für lokale Akteure ist das wichtigste Schlachtfeld die mittlere Schicht zwischen der Montage von Endverteilertafeln als Massenware und der Herstellung von hochwertigen Hauptverteilertafeln. Maßgefertigte Unterverteilertafeln für Mehrmietergebäude, Umschalttafeln für Eigenstromerzeugungsanlagen und überwachte Tafeln für Einspeisererneuerungen der Versorgungsunternehmen befinden sich alle in diesem Bereich. Unternehmen, die die Konformität mit BS EN 61439-2 oder ISO 9001:2015 dokumentieren können, erlangen einen Vorteil, da die Zertifizierung zu einer praktischen Einstiegsbedingung für versorgungsnahe und industrielle Arbeiten wird. Der verstärkte Inspektionsfokus der Nigerianischen Elektrizitätsverwaltungs- und Sicherheitsbehörde (NEMSA) und das Umfeld der Zertifizierung vor der Inbetriebnahme sollten im Laufe der Zeit eine schrittweise Konsolidierung hin zu zertifizierten Monteuren unterstützen. Das beseitigt keine Fragmentierung, erhöht aber die Hürde zwischen einfachen Montagewerkstätten und Akteuren, die das technisch anspruchsvollere Ende des nigerianischen Marktes für Verteilertafeln bedienen können.

Branchenführer im nigerianischen Markt für Verteilertafeln

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

CHINT Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geopolitische Szenarien und ihre Auswirkungen auf den Nigeria Verteilerkasten-Markt

Importabhängigkeit und angebotsseitiger Kostendruck

Nigerias Abhängigkeit von importierten Vorleistungen hemmt den Nigeria Verteilerkasten-Markt weiterhin, da lokale Schaltanlagenbauer nach wie vor auf ausländische Leistungsschalter, Sammelschienen, Klemmen und Stahlbleche für einen Großteil der Produktion angewiesen sind. Der Druck ist in der breiteren Fertigungsbasis sichtbar, wo die Importrechnung für Rohstoffe in H1 2025 NGN 3,53 Billionen erreichte und mehr als 70 % der Fertigungsvorleistungen extern bezogen wurden. Die Währungsvolatilität hat diese Belastung noch verstärkt, da Hersteller im Jahr 2024 Devisenverluste von NGN 1,62 Billionen meldeten, was die Preisflexibilität verringerte und den Betriebskapitalbedarf in den Montagebetrieben erhöhte. Obwohl der Naira im Januar 2026 auf NGN 1.416,52 je USD aufwertete, bleibt die Kostenentlastung begrenzt, da importierte Komponenten nach wie vor sowohl die Lieferzeiten als auch die endgültige Verteilerkasten-Preisgestaltung in weiten Teilen der Lieferkette bestimmen. Die Compliance-Anforderungen werden ebenfalls strenger, da die Normenharmonisierung und die Zertifizierungsaufsicht zunehmen, was die Qualitätskontrolle verbessert, aber die Beschaffung und Inbetriebnahme bei Installationen, die auf importierte elektrische Materialien angewiesen sind, verlangsamen kann. Infolgedessen wirkt diese Einschränkung weniger als Nachfrageschock, sondern vielmehr als Belastung für Margen, Lieferpläne und die Projektabwicklung im gesamten Nigeria Verteilerkasten-Markt.

Russland-Ukraine-Krieg: Steigende Kupferpreise und Kostendruck

Der senegalesische Markt für Verteilertafeln ist auch von Materialkostendrücken betroffen, da Kupfer und Stahl wesentliche Vorleistungen für Komponenten wie Sammelschienen, Verkabelung, Leistungsschalterkontakte und Gehäuse sind. Laut dem Rohstoffausblick 2026 der Deutschen Bank werden die Basismetallpreise voraussichtlich fest bleiben, was Niederspannungsbaugruppen mit erheblichem Leiteranteil direkt beeinflusst.

Senegalesische Monteure stehen vor Herausforderungen bei der Absorption dieser Kosten, da das Land ein Preisnehmer für importierte Komponenten ist. Die Auswirkungen sind besonders ausgeprägt bei Industrie- und Versorgungstafeln mit höherer Stromstärke, wo die Kupferintensität größer ist als bei Standard-Wohnkonfigurationen. Diese Dynamik setzt den Markt einer Margenverengung aus, insbesondere wenn Ausschreibungspreise hinter den Rohstoffkostensteigerungen zurückbleiben.

Jüngste Branchenentwicklungen

- April 2025: FGN Power Company unterzeichnete einen EPC&F-Vertrag (Engineering, Beschaffung, Bau und Finanzierung) im Wert von 328,8 Millionen USD mit der China Machinery Engineering Corporation (CMEC) für die Rehabilitierung und den Bau von 330-kV- und 132-kV-Übertragungsleitungen im Rahmen von Phase I der Präsidialen Strominitiative. Zwei der fünf Prioritätsumspannwerke sollen bis Ende 2026 fertiggestellt werden, wobei jedes eine entsprechende Hauptverteilertafelbeschaffung auf der Verteilungsseite erfordert.

- Februar 2025: Die Internationale Finanzkorporation (IFC) kündigte eine Eigenkapitalinvestition von bis zu 50 Millionen USD in die Lagos Free Zone an, um die Entwicklung der ersten privaten Sonderwirtschaftszone Nigerias auf Basis eines Tiefseehafens zu unterstützen, einschließlich Industrieanlagen und Logistikinfrastruktur. Die damit verbundene Baupipeline stellt eine direkte Pipeline für Niederspannungstafeln dar, die auf die industrielle Nachfrage im Raum Lagos ausgerichtet ist.

Berichtsumfang des nigerianischen Marktes für Verteilertafeln

Eine Verteilertafel, auch bekannt als Schaltfeld, Leistungsschaltertafel oder Elektrotafel, ist ein Bestandteil eines Stromversorgungssystems, das elektrische Energie in Nebenkreise verteilt und dabei Schutzschmelzsicherungen oder Leistungsschalter bereitstellt. Der Markt für Verteilertafeln umfasst die Produktion, den Vertrieb und den Verkauf dieser Tafeln und bedient Wohn-, Gewerbe-, Industrie- und Versorgungssektoren, von kleinen Verbrauchereinheiten in Haushalten bis hin zu großen Schaltanlagen in Industrieanlagen.

Der nigerianische Markt für Verteilertafeln ist nach Typ, Technologie, Montagetyp, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Hauptverteilertafeln, Unterverteilertafeln und Endverteilertafeln segmentiert. Nach Technologie ist der Markt in konventionelle Tafeln und intelligente/IoT-fähige Tafeln segmentiert. Nach Montagetyp ist der Markt in wandmontierte und boden-/freistehende Tafeln segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Industrie, Gewerbe und Wohnbereich segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Hauptverteilertafeln (MDB) |

| Unterverteilertafeln (SMDB) |

| Endverteilertafeln (FDB) |

| Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln |

| Wandmontiert |

| Boden-/Freistehend |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nach Typ | Hauptverteilertafeln (MDB) |

| Unterverteilertafeln (SMDB) | |

| Endverteilertafeln (FDB) | |

| Nach Technologie | Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln | |

| Nach Montagetyp | Wandmontiert |

| Boden-/Freistehend | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Industrie | |

| Gewerbe | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für Verteilertafeln in Nigeria bis 2031?

Die Marktgröße des nigerianischen Marktes für Verteilertafeln wird voraussichtlich von 40,26 Millionen USD im Jahr 2025 auf 43,71 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,74 % über den Zeitraum 2026–2031 voraussichtlich 63,45 Millionen USD erreichen.

Welcher Produkttyp führt die aktuelle Nachfrage in Nigeria an?

Endverteilertafeln führen die aktuelle Nachfrage an, mit 46,8 % des Marktwerts im Jahr 2025, hauptsächlich weil jede neue Wohneinheit eine konforme Endtafel benötigt.

Welche Technologie wächst in diesem Bereich am schnellsten?

Intelligente oder IoT-fähige Tafeln wachsen am schnellsten, mit einer CAGR von 11,6 % bis 2031, unterstützt durch Zählprogramme, Erneuerungen bei Versorgungsunternehmen und Eigenstromanlagen.

Warum ist Lagos so wichtig für die Tafelnachfrage?

Lagos vereint die stärkste Gewerbeaktivität des Landes, den Rollout des staatlichen Strommarktes, die industrielle Expansion und die größte lokale Montagebasis, was es sowohl zu einem Nachfragezentrum als auch zu einem Versorgungszentrum macht.

Welche Endverbrauchergruppe expandiert am schnellsten?

Versorgungsunternehmen expandieren am schnellsten, mit einer CAGR von 9,3 % bis 2031, angetrieben durch Rehabilitierungsverträge, Einspeisererneuerungen und neue staatlich geführte Strominfrastruktur.

Was ist das wichtigste Kostenrisiko für Lieferanten und Monteure?

Das größte Kostenrisiko bleibt die Importabhängigkeit. Importierte Vorleistungen dominieren weiterhin kritische Komponenten, sodass Währungsvolatilität und konformitätsbezogene Versandkosten weiterhin Preisgestaltung und Margen beeinflussen.

Seite zuletzt aktualisiert am: