ナイジェリア配電盤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

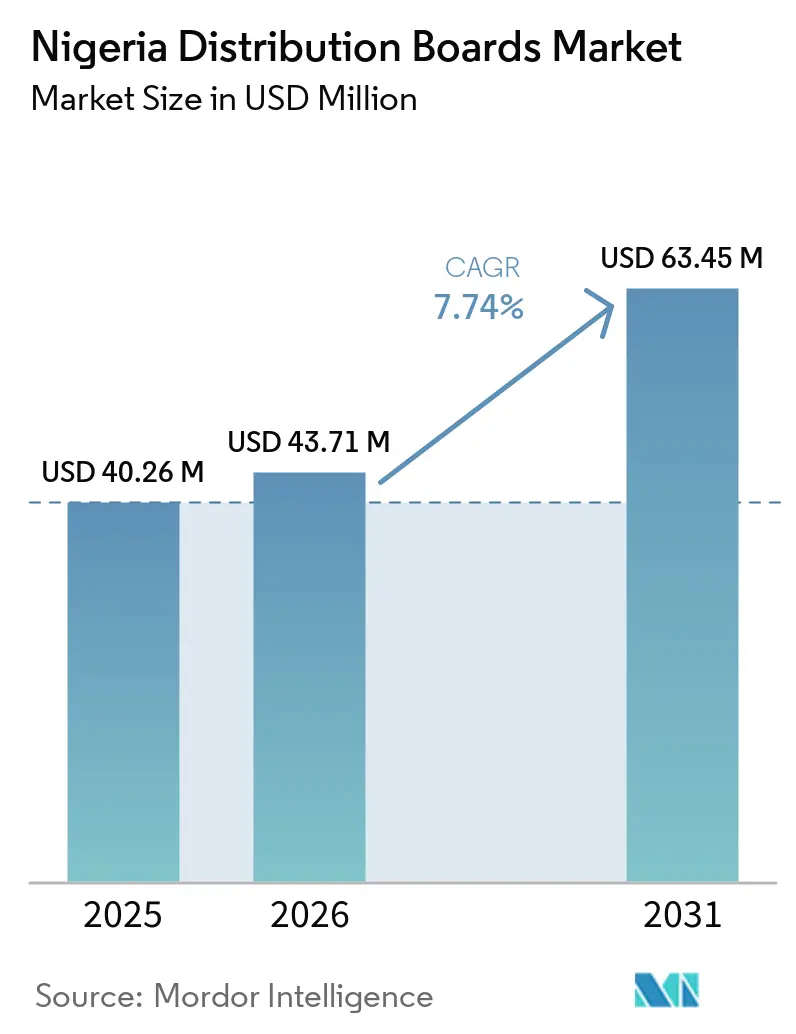

| 基準年の市場規模 (2025) | 40.26 百万米ドル |

| 市場規模 (2026) | 43.71 百万米ドル |

| 市場規模 (2031) | 63.45 百万米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア配電盤市場分析

ナイジェリア配電盤市場規模は、2025年の4,026万USDから2026年には4,371万USDへと成長し、2026年~2031年の年平均成長率(CAGR)7.74%で2031年までに6,345万USDに達すると予測されています。ナイジェリア配電盤市場は、大規模な住宅不足、送電網全体にわたる持続的な電力損失、および産業ユーザーによる自家発電の広範な利用によって支えられており、これらが住宅、商業、電力会社、自家供給設備にわたる需要を活発に維持しています。[1]出典:連邦住宅・都市開発省、「連邦政府技術委員会が新たな住宅データを公表、不足戸数を1,500万戸と算定」、連邦情報・国家指導省、fmino.gov.ng 市場はまた、電力会社の改修プログラムおよび州レベルの電力市場展開らも恩恵を受けており、これらが従来の連邦調達パイプラインを超えた調達チャネルを拡大しています。[2]出典:FGN電力会社、「FGN電力会社がElsewedyおよびPower Chinaと配電線改修・建設に関する契約を締結」、FGN電力会社、fgnpowerco.ng スマート製品の採用は既設ベースではまだ小規模ですが、計量プログラム、サービス品質の強化、および自家発電設備がいずれも監視・制御の高度化を促進しているため、その成長率は高くなっています。競争は、高仕様プロジェクトに対応するグローバルブランドと、納期と価格で優位に立つ地元組立業者との間で分かれており、これによりナイジェリア配電盤市場は認証済み輸入ベースの組立とブランドシステムインテグレーションの双方に開かれた状態を維持しています。輸入依存、通貨変動、および厳格化した検査規制は依然としてプロジェクトの進行と部品コストに影響を与えていますが、需要基盤は予測される拡大を支えるのに十分な耐久性を持っています。

主要レポートのポイント

- タイプ別では、最終配電盤が2025年のナイジェリア配電盤市場規模の46.8%を占め、サブメイン配電盤は2031年までに7.9%のCAGRで成長すると予測されています。

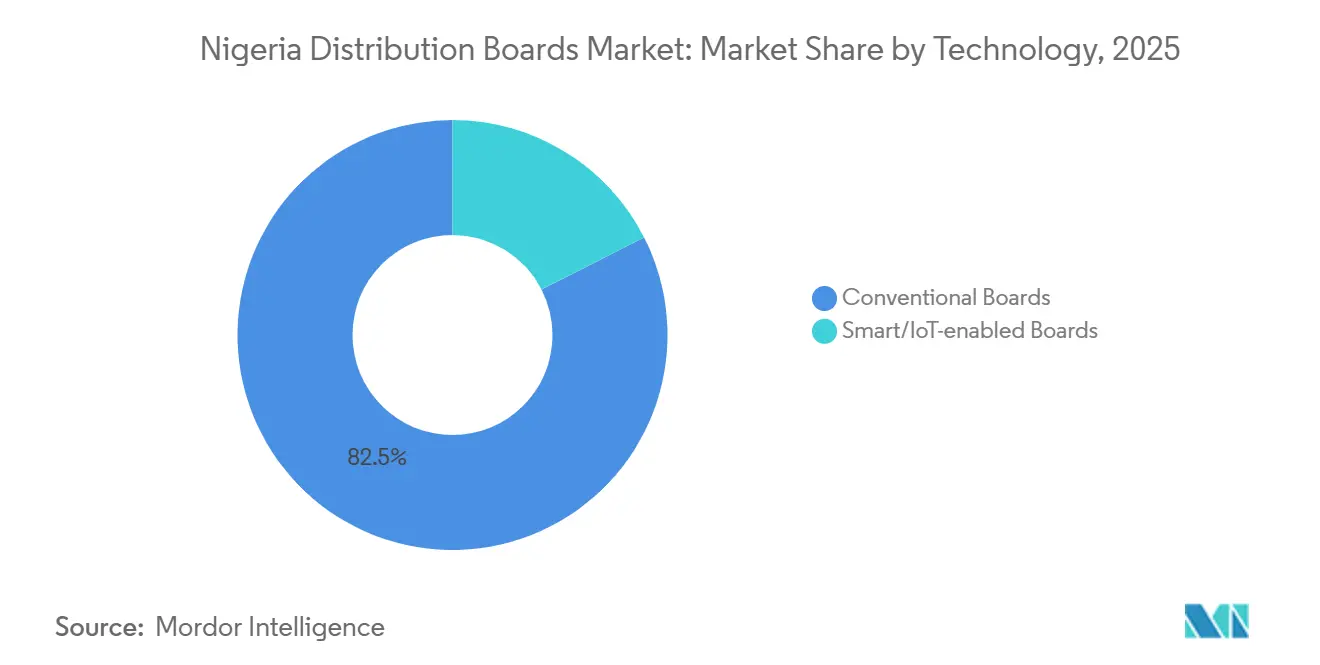

- 技術別では、従来型配電盤が2025年のナイジェリア配電盤市場規模の82.5%を占め、スマートまたはモノのインターネット(IoT)対応配電盤は2031年までに11.6%のCAGRで拡大すると予測されています。

- 取付タイプ別では、壁掛け型配電盤が2025年のナイジェリア配電盤市場シェアの71.4%を占め、床置き型またはフリースタンディング型配電盤は2031年までに8.1%のCAGRで成長すると見込まれています。

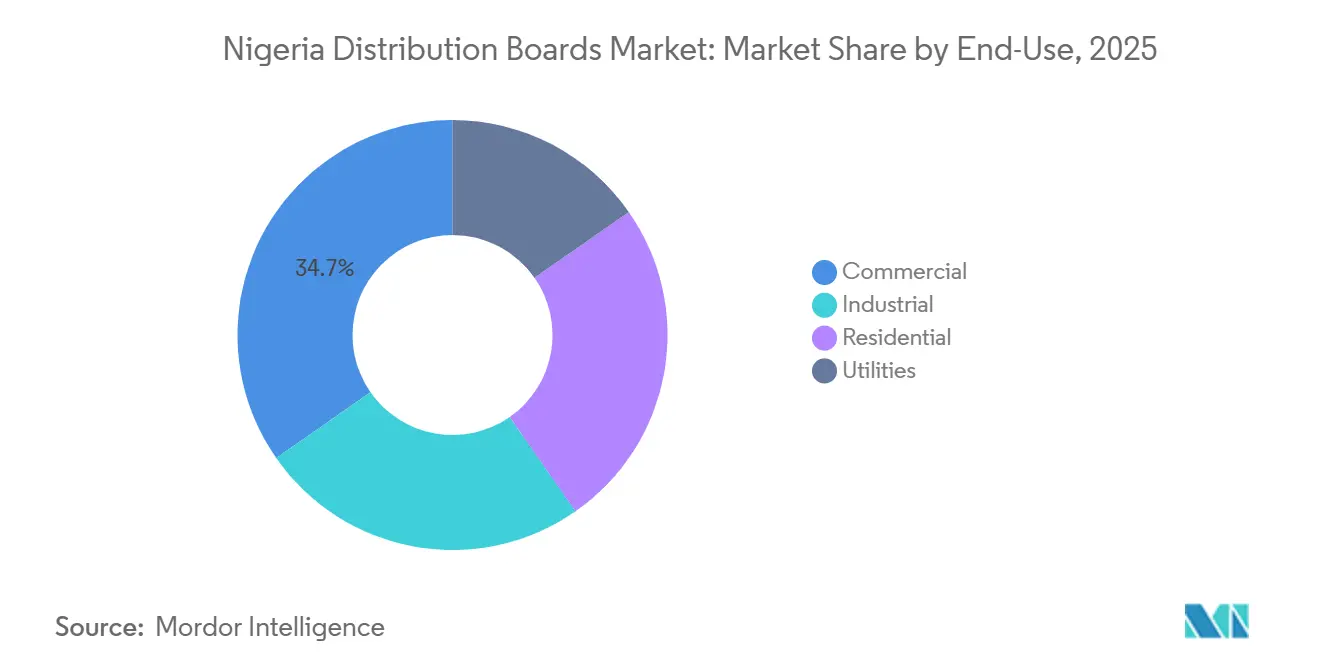

- エンドユーザー別では、商業セグメントが2025年のナイジェリア配電盤市場シェアの34.7%を占め、公益事業は2031年までに9.3%の最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ナイジェリア配電盤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅積滞と新築電気設備工事 | +1.8% | 南西部、連邦首都区アブジャ、南東部、全州への波及 | 中期(2~4年) |

| 商業・産業用自家発電の拡大 | +2.1% | ラゴス、オグン、リバーズ、デルタ州の産業回廊、アブジャ中央業務地区での早期利益 | 短期(2年以内) |

| スマート計量および総合的技術・商業・徴収(ATC&C)損失削減プログラム | +1.3% | 全国、南西部および南東部の配電会社(DisCo)フランチャイズで最も強い | 中期(2~4年) |

| 再生可能エネルギーミニグリッドおよびフィーダーハイブリッド化 | +0.9% | 北中部、北東部、南南部のオフグリッドコミュニティ、全国の相互接続フィーダーへの拡大 | 長期(4年以上) |

| 電力法に基づく州電力市場の展開 | +0.7% | ラゴス、エヌグ、エキティ、オンド、オヨ、エド、コギおよびその他の規制委員会が活動中の州 | 中期(2~4年) |

| 地元パネル組立およびナイジェリアコンテンツパートナーシップ | +0.5% | ポートハーコート、ラゴス、オグン製造回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅積滞と新築電気設備工事

ナイジェリアの住宅不足は、新築住宅および改修工事全体にわたって最終配電盤の安定した設置基盤を生み出しています。国家住宅データ技術委員会は2025年の住宅不足を1,492万5,000戸と算定しており、これにより住宅電気設備工事の需要が構造的に活発な状態を維持しています。[3]出典:連邦住宅・都市開発省、「連邦政府技術委員会が新たな住宅データを公表、不足戸数を1,500万戸と算定」、連邦情報・国家指導省、fmino.gov.ng これはナイジェリア配電盤市場にとって重要であり、なぜなら新築住宅ごとに引渡し時に適合した最終配電盤が必要であり、大規模な住宅団地では共用電力配電のためにライザーレベルの副主パネルが追加されることも多いからです。改修の側面も重要であり、欠陥のある既存住宅ストックは需要を遅らせるだけでなく、交換・改修サイクルへとシフトさせます。これにより最終配電盤(FDB)の単位需要が高まり、共用電力配電がより一般的になりつつある集合住宅において副主配電盤(SMDB)パネルの役割が高まります。

商業・産業用自家発電の拡大

自家発電は、多くの産業ユーザーにとってバックアップの選択肢から中核的な運営要件へと移行しています。2025年には23社が1,183MWの自家発電許可を取得し、さらに11社が第4四半期だけで130.2MWを確保しており、これは国家送電網外での自家供給パイプラインの拡大を示しています。これらの設備はそれぞれ、発電インターフェースに主配電盤または副主スイッチボードを必要とし、通常は転換スイッチと計量済み出力回路を伴います。これにより、プロジェクトオーナーとパネル製造業者の間に直接調達が生まれ、送電網主導の電力会社交換サイクルへの依存が低下します。ナイジェリア配電盤市場はそのため、産業団地、物流クラスター、大規模商業施設内に構築されつつある並行インフラ層から恩恵を受けています。このダイナミクスは特に、信頼性の高い内部電力が産業用地選定の要因となっているラゴス、オグン、リバーズ、デルタで顕著です。

スマート計量およびATC&C損失削減プログラム

損失削減と計量改革により、通常のパネルアップグレードが監視された配電資産へと変わりつつあります。ATC&C損失は2025年第1四半期に20.5%のベンチマークに対して39.6%に達しており、電力会社がフィーダーおよび変電所レベルでの可視性と制御を改善するよう圧力がかかり続けています。世界銀行が支援するDISREPプログラムは320万台のスマートメーターを展開するために開始され、より広範な計量推進では700万台という目標が設定され、支援インフラ需要の規模が拡大しています。ナイジェリア配電盤市場は、計量だけでは不十分であり、電力会社も変圧器およびフィーダーポイント周辺に適合した遠隔監視可能な配電盤を必要とするため、恩恵を受けています。ナイジェリア電気計量・安全局(NEMSA)の2025年のナイジェリア規格機構(NISO)との提携は、新インフラの試験・認証と試運転をより緊密に結びつけることで別の層を加えました。遠隔監視はそのため、プレミアムオプションから市場の高付加価値部分における実用的な商業要件へとシフトしています。

再生可能エネルギーミニグリッドおよびフィーダーハイブリッド化

ミニグリッドは従来の都市型送電網とは異なる需要チャネルを生み出しています。ナイジェリアは2025年に200以上のミニグリッドを稼働させており、改訂されたフレームワークの下で合計288MWの40の相互接続ミニグリッドプロジェクトも開発中でした。DAREプログラムは1,350のミニグリッドと1,750万人のナイジェリア人へのサービスを目標としており、太陽光入力、蓄電、バックアップ発電、フィーダー回路を管理する配電盤の長期調達を拡大しています。ナイジェリア配電盤市場はまた、相互接続サイトが基本的なオフグリッドネルよりも高度な保護と双方向制御を必要とするため、フィーダーハイブリッド化からも価値を得ています。これにより、ヘッドライン容量データでは小規模に見えるプロジェクトにおいて、より高仕様の副主配電盤(SMDB)および主配電盤(MDB)構成への需要が高まります。この効果はオフグリッドおよび弱送電網地域で最も強いですが、仕様の論理は主流の電力会社フィーダーアップグレードにも徐々に浸透しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入依存とFX主導の部品インフレ | -1.6% | 全国;ラゴスおよびポートハーコートの中小パネル製造業者に最も深刻 | 短期(2年以内) |

| 不安定な送電網環境における高い維持管理負担 | -0.8% | ATC&C損失が60%を超える北東部および北西部地域;全地域への波及 | 中期(2~4年) |

| 厳格化した施行下でのコンプライアンスおよび認証負担 | -0.5% | 全国;ラゴス商業回廊、ポートハーコート石油・ガスセクター、全配電会社フランチャイズにわたる電力会社隣接調達でコンプライアンス圧力が最も高い | 中期(2~4年) |

| デジタル配電盤の試運転能力の限界 | -0.3% | 二次都市(カノ、イバダン、エヌグ)および北部州で最も深刻;ラゴス・アブジャ・ポートハーコートの三角地帯外での広範な全国的制約として持続 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入依存とFX主導の部品インフレ

輸入投入物は依然として、地元組立配電盤の大部分のコスト下限を設定しています。ナイジェリアの原材料輸入額は2025年上半期に3兆5,300億ナイラ(25億USD相当)に達し、製造投入物の70%以上が依然として外部調達されています。メーカーはまた、2024年に外国為替損失が1兆6,200億ナイラ(11億USD)に上昇したと報告しており、これは以前の通貨安が産業コスト構造に波及した様子を示しています。2026年1月にナイラが1USD当たり1,416.52ナイラと堅調であったにもかかわらず、ナイジェリア配電盤市場は依然として輸入ブレーカー、ブスバー、端子、鋼板における組み込まれたエクスポージャーに直面しています。ナイジェリア規格機構適合性評価プログラム(SONCAP)は、オフショアの適合性確認が出荷リリースサイクルに影響するため、別のコストと時間の層を加えています。地元組立は最終段階では役立ちますが、重要なブレーカーカテゴリーの国内生産が依然として限られているため、上流のエクスポージャーは残存しています。

不安定な送電網環境における高い維持管理負担

不安定な電力品質は、初期購入後も長期にわたって配電盤の所有コストを引き上げます。電圧変動、相不平衡、および繰り返されるシステム障害はブレーカー、ブスバー、中性線の摩耗を加速させ、これは北部の弱いフランチャイズで最も顕著です。ナイジェリア電力規制委員会(NERC)の2025年第2四半期報告では、カドゥナ電力、ジョス電力配電会社PLC、ヨラ電力配電会社のATC&C損失が60%を超えており、これらのネットワーにおける過酷な運営環境を示しています。維持管理負担はナイジェリア配電盤市場において重要であり、試運転スキルが乏しく故障リスクの管理が困難な地域でプレミアム製品の採用を抑制するからです。また、設置ニーズが明確であっても、顧客経済が既に弱い地域では交換需要を遅らせます。これが、送電網状況、技術サポート、プロジェクト実行能力が北部の高不足地域よりも相対的に優れているラゴスおよび南西部に成長が集中し続ける理由の一つです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:最終配電盤が数量を牽引、副主配電盤が価値成長を牽引

最終配電盤(FDB)は2025年の市場価値の46.8%を占め、ナイジェリア配電盤市場において最大の製品ポジションを確保しました。このシェアは住宅建設の数量集約性と、完成した住宅ごとに少なくとも1つの適合配電盤が必要であることを反映しています。1,492万5,000戸という公式住宅不足は、特に新しい住宅団地やアパートスキームが躯体工事から電気設備工事へと移行し続ける中で、その数量ケースを支持しています。[4]出典:連邦住宅・都市開発省、「連邦政府技術委員会が新たな住宅データを公表、不足戸数を1,500万戸と算定」、連邦情報・国家指導省、fmino.gov.ng ナイジェリア配電盤産業はまた、構造的に脆弱または老朽化した住宅ストックが広範な配線アップグレードを完了する前に最終配電盤の交換を必要とするため、改修からも恩恵を受けています。主配電盤(MDB)は、大規模な産業サイトおよび電力会社の変電所が依然として高定格の配電アーキテクチャを必要とするため、重要なポジションを維持しました。この役割は大統領電力イニシアティブおよび関連する連邦契約の下での送電網改修工事によって強化されています。

副主配電盤(SMDB)は2031年にかけて年平均成長率(CAGR)7.9%で最も急成長している製品タイプであり、ナイジェリア配電盤市場内で価値がどこにシフトしているかを示しています。マルチテナント商業ビル、産業複合施設、物流パークは階層的な電力配電を必要とし、これにより副主配電盤(SMDB)が主幹引込口と最終負荷点の間に位置づけられます。この変化は重要であり、副主配電盤(SMDB)は通常、基本的な最終配電盤(FDB)よりも高い平均販売価格を持つからです。これは、電気レアウトがより複雑になりつつあるナイジェリア配電盤産業の部分において、収益が単位数よりも速く増加していることを意味します。地元製造計画もこの層を支援しています。Tranosは2026年4月にオグン州で大規模な太陽光・電力配電パネル製造キャンパスの建設を開始しており、これは高付加価値配電盤カテゴリーにおける国内生能力の追加を示しています。CorustarによるBS EN 61439-2の低電圧(LV)パネル組立への適用も、地元プレイヤーが商業・産業バイヤーのコンプライアンスニーズに対応していることを示しています。

技術別:従来型配電盤が支配、スマート配電盤が構造的に再評価

従来型配電盤は2025年の市場価値の82.5%を占め、ナイジェリア配電盤市場全体で支配的な地位を維持しました。そのリードは、監視能力よりも購入価格を優先する住宅請負業者および小規模商業バイヤーのコスト感応性を反映しています。調達はまた、市場の大部分で非公式のままであり、多くの請負業者が厳格なエンジニアリング仕様ではなく流通業者との関係を通じて購入しています。このパターンは確立された従来型製品とシンプルな地元組立構成を優遇します。また、熟練した試運転サポートが薄いラゴスおよびその他の大都市以外での採用が遅い理由も説明しています。多くのプロジェクトにとって、シンプルな配電盤は調達、設置、保守が容易であるため、依然として低リスクな調達選択肢です。

スマートまたはIoT対応型配電盤は2031年にかけて年平均成長率(CAGR)11.6%で成長すると予測されており、ナイジェリア配電盤市場において最も急成長しているセグメントとなっています。このシフトは、遠隔可視性と自動切換えを重視する電力会社のアップグレード、自家発電設備、データ集約型商業サイトで最も強くなっています。配電セクター回復プログラム(DISREP)とより広範な計量展開は、フィーダーレベルの制御と監視が関連する配電盤が通信・報告できる場合により効果的に機能するため、この動きを支援しています。市場はまた、発電、蓄電、需要がすべて同一サイト境界内に存在する場合に負荷管理がより重要になるため、産業用自家供給によっても牽引されています。CHINTの2026年報告書はナイジェリアでの存在感とアフリカ全体の製造フットプリントを強調しており、グローバルサプライヤーがこの高仕様需要層に向けてどのように位置づけているかを示しています。現在の普及率が控えめに見える場合でも、これらの製品がより大規模で技術的に要求の高いプロジェクトに集中しているため、ユースケースはヘッドラインシェアが示すよりも強力です。

取付タイプ別:壁掛け型配電盤が大衆市場を支え、床置き型が産業回廊で拡大

壁掛け型配電盤は2025年の市場価値の71.4%を占め、ナイジェリア配電盤市場において最大のフォームファクターポジションを確保しました。この結果は、フラッシュおよびサーフェスマウント型エンクロージャーが標準的な選択肢である住宅および軽商業用途の支配と一致しています。改修ベースも需要を支援しており、低コストの壁掛け型配電盤は大型自立型システムよりも住宅アップグレードの経済性に適しています。地元組立はここで役立ち、セミノックダウンキットがリードタイムを短縮し、納品コストを競争力のある水準に維持するのに役立ちます。このコスト優位性は、配電盤がプレミアム電気資産ではなく必要な設備工事品目として扱われるプロジェクトで重要です。このフォーマットは、仕様基準が徐々に改善されている中でも、大衆市場需要の中心であり続けています。

床置き型または自立型配電盤は2031年にかけて年平均成長率(CAGR)8.1%で拡大すると予測されており、より大規模な技術設備における強いモメンタムを示しています。自家発電設備、ミニグリッド制御室、産業施設は計量、転換スイッチ、保護装置、重量ケーブル端末処理のためにより多くの内部スペースを必要とします。これにより自立型システムはナイジェリア配電盤市場の高付加価値部分において明確な役割を持ちます。ポートハーコートは石油・ガス仕様が重量級組立とシステムインテグレーションを支援するため、このカテゴリーで引き続き重要です。Collective Powerのポートハーコート施設は、低電圧パネル組立、中電圧(MV)スイッチギア、電力配電変圧器能力についてナイジェリアコンテンツ開発・監視委員会から認定を受けており、これはより地域化された産業供給へのシフトを反映しています。このセグメントは設置ベースではまだ小規模ですが、その成長はより高い価格決定力とより要求の高い配電盤アーキテクチャを持つプロジェクトから来ています。

エンドユーザー別:商業部門のリーダーシップが電力会社の加速によって挑戦される

商業セグメントは2025年の市場価値の34.7%を占め、ナイジェリア配電盤市場において最大のエンドユーザーグループとなりました。ラゴスは、オフィス、小売、ホスピタリティ、物流、複合用途開発がテナントおよび共用サービスエリア全体にわたって階層的な配電盤設置を必要とするため、主要な拠点であり続けています。市場のこの部分はまた、保険会社、開発業者、大規模請負業者が未認証の電気工事を受け入れにくくなっているため、設置品質の強化された施行からも恩恵を受けています。商業プロジェクトは通常、単一サイトで複数の配電盤タイプを購入するため、基本的な住宅設置を超えた総プロジェクト価値が高まります。これは、住宅建設が単位数でリードすることが多いにもかかわらず、セグメントが価値でリードする理由を説明するのに役立ちます。ナイジェリア配電盤産業はそのため、変電所、ライー、最終回路にわたって調整された配電アーキテクチャを必要とする商業スキームから安定したプレミアムを得ています。

電力会社は2031年にかけて年平均成長率(CAGR)9.3%という最も急成長しているエンドユーザーセグメントであり、より強力な公共ネットワーク調達サイクルを示しています。送電・配電改修のための連邦契約は、変電所およびフィーダーノードでの配電盤交換と新規設置のパイプラインをすでに拡大しています。2023年電力法もまた、より多くの州が規制権限を取得し地域市場構造を進めているため重要であり、これにより古い連邦ルートと比較してプロジェクト承認と調達を加速できます。住宅需要は広範ですが価格感応性が高く、産業需要は自家発電設備および自家供給プロジェクトパイプラインとともに増減します。電力会社はそのため、コンプライアンス圧力、ネットワーク改修、より広範な計量連動配電盤アップグレードを一つの需要ストリームに組み合わせているため際立っています。この組み合わせにより、ナイジェリア配電盤市場は住宅のみの需要プロファイルが提供したであろうよりも強固な中期基盤を持っています。

地理的分析

南西部はナイジェリア配電盤市場において最大の需要センターであり続けており、ラゴスが消費と組立活動の両方の中核となっています。ラゴスには14の認可を受けた民間電力事業者があり、2030年までに97.5%の供給可用性という目標を掲げており、これは他のどの州よりも大規模な変電所、フィーダー、産業、商業設備のパイプラインを支援しています。ラゴスとオグンの回廊はまた、パネル組立、卸売配送、プロジェクトエンジニアリングがそこに集中しているため、地元供給の拠点となっています。国際金融公社(IFC)の2025年2月のラゴスフリーゾーンへの最大5,000万USDの株式投資は、電力配電ニーズに結びついた産業・物流建設を支援することで、その回廊をさらに強化しています。ラゴスはまた、活発な州内市場開発から恩恵を受けており、これにより地域化された発電・配電インフラのために配電盤を調達できるプロジェクト数が増加しています。これにより南西部は、全国の価格設定、仕様、製品可用性の最も明確な参照点となっています。

連邦首都区と南東部は、ナイジェリア配電盤市場内で異なる需要パターンを示しています。アブジャの商業・政府関連不動産パイプラインは、開発業者が電気的範囲を削減しにくい中・高仕様配電盤需要を引き続き支援しています。南東部はより接続された消費者基盤を持っているため、機会には新規設置と既に電化されたエリアでの交換需要の両方が含まれます。エヌグはまた、州レベルの電力規制における早期の進展により、地域化されたインフラアップグレードへのより強力なルートを持っているため重要です。ポートハーコートとより広い南南部は、石油・ガス関連の仕様が高定格でよりカスタマイズされた配電盤を支援するため、市場のプレミアムエンドであり続けています。

北部ナイジェリアは、理論的なニーズと近期実現可能な需要の間に最大のギャップを示しています。低い化率、弱い配電パフォーマンス、重い維持管理ストレスが、多くの北部ネットワークにおける従来の送電網主導の配電盤需要のペースを制限しています。同時に、ミニグリッドと分散型電力プログラムがアクセス不足が最も深刻なコミュニティに向けられているため、この地域はオフグリッド成長の中心となっています。これは、北部のナイジェリア配電盤市場の地理的見通しが、配電会社の交換サイクルよりも、ドナー支援および開発融資による展開チャネルによって形成されつつあることを意味します。ENGIEとCrossBoundaryの取り決めの下でのニジェール、コギ、ナサラワのプロジェクトは、配電盤需要がミニグリッド制御ハウスとフィーダーインターフェースパネルを通じて、従来の都市型変電所ではなく、どのように生まれ得るかを示しています。北部はそのため長期的な成長ケースであり続けていますが、そのタイミングは標準的な料金改革よりもプログラムの実行と資金拠出ペースに依存しています。

競争環境

ナイジェリア配電盤市場は二つの明確な競争層を通じて機能しています。上位層はSchneider Electric、ABB、Siemens、Eaton、Hager、CHINTなどの多国籍ブランドが主導しており、大規模プロジェクトにおける技術的コンプライアンス、設置信頼性、サービスサポートで競争しています。これらのサプライヤーは、電力会社、産業、データセンター、高付加価値商業工事が型式試験済みシステムとブランドコンポーネントを必要とする場合に強みを発揮します。下位層は、輸入コンポーネントとセミノックダウンキットを使用して組み立てるラゴス、ポートハーコート、アブジャの地元組立業者全体に分散しています。この分割は、ナイジェリア配電盤市場全体を支配する単一の市場参入ルートが存在しないことを意味します。プレミアムエンドのバイヤーは通常、認証済みシステムとエンジニアリングサポートを求める一方、大衆市場のバイヤーはリードタイム、可用性、コストを優先することが多いです。

Schneider Electricは、ナイジェリアでの製品販売とトレーニング・チャネル開発を組み合わせているため、より深いエコシステムプレイヤーの一つであり続けています。そのEcoXpertモデルと地元パートナー関係は、試運転品質が重要なプロジェクトでの配電盤仕様を支援し、Collective Powerとの流通・インテグレーター契約はポートハーコート産業基盤でのリーチを強化しています。CHINTは、アフリカ全体の広いフットプリントとアフリカ大陸の他の場所での製造活動に支えられたナイジェリアでの存在感を持ち、ブランドセグメントを完全に離れることなく価格競争力を維持するのに役立つ中間市場側から押し進めています。Siemensは、大統領電力イニシアティブが改修と新規ネットワーク資産を通じて互換性のある配電盤ソリューションへの下流需要を生み出すため、よりインフラ連動型のパスを追求しています。Eatonはまた、特にデータ主導またはオフグリッド商業環境において、モジュール式で耐障害性の高い電力システムが必要な場合に関連性を維持しています。

地元プレイヤーにとって、最も重要な戦場はコモディティ最終配電盤(FDB)組立と高仕様主配電盤(MDB)製造の間の中間層です。マルチテナントビル向けのカスタム副主配電盤(SMDB)、自家発電機向けの転換スイッチパネル、電力会社フィーダーアップグレード向けの監視型配電盤はすべてこのスペースに位置しています。BS EN 61439-2またはISO 9001:2015への適合を文書化できる企業は、認証が電力会社隣接および産業工事への実用的な参入条件になりつつあるため、優位性を得ます。ナイジェリア電気管理サービス機関(NEMSA)の厳格化した検査重点と試運転前認証環境は、時間をかけて認証済み組立業者への段階的な統合を支援するはずです。これは断片化を排除するものではありませんが、基本的な組立工場とナイジェリア配電盤市場のより技術的なエンドに対応できるプレイヤーの間の障壁を高めます。

ナイジェリア配電盤産業リーダー

Schneider Electric SE

ABB Ltd.

Siemens AG

Eaton Corporation plc

CHINT Group

- *免責事項:主要選手の並び順不同

地政学的シナリオとナイジェリア配電盤市場への影響

輸入依存とサプライサイドのコスト圧力

輸入資材への依存が引き続きナイジェリア配電盤市場を制約している。これは、国内のパネルビルダーが生産の大部分において、海外調達のブレーカー、ブスバー、端子台、および鋼板に依存しているためである。この圧力はより広範な製造基盤においても顕在化しており、原材料輸入費は2025年上半期に3.53 トリリオン ナイジェリアナイラに達し、製造投入物の70%超が引き続き海外から調達されている。通貨の変動もその負担を増大させており、メーカーは2024年に1.62 トリリオン ナイジェリアナイラの外国為替損失を報告し、これにより価格設定の柔軟性が低下し、組立工程全体にわたって運転資本への圧迫が増大した。ナイラが2026年1月に1米ドルあたり1,416.52ナイジェリアナイラまで上昇したものの、輸入部品が依然としてサプライチェーンの大部分においてリードタイムと最終的な配電盤価格の両方を左右しているため、コスト面での緩和は限定的にとどまっている。規格の整合化および認証監督の深化に伴い、コンプライアンス要件も厳格化しつつあり、品質管理は向上するものの、輸入電気材料に依存する設備の調達および試運転が遅延する可能性がある。その結果、この制約は需要ショックとして作用するというよりも、ナイジェリア配電盤市場全体にわたるマージン、納期、およびプロジェクト遂行に対する阻害要因として機能している。

ロシア・ウクライナ戦争:銅価格の上昇とコスト圧力

セネガル配電盤市場はまた、銅と鉄鋼がブスバー、配線、ブレーカー接点、エンクロージャーなどの部品の必須投入物であるため、材料コスト圧力の影響を受けています。ドイツ銀行の2026年コモディティ見通しによると、ベースメタル価格は堅調に推移すると予想されており、これは大量の導体コンテンツを持つ低電圧組立に直接影響します。

セネガルの組立業者はこれらのコストを吸収することに課題を抱えており、同国は輸入部品の価格受容者です。この影響は、銅の集約度が標準的な住宅構成よりも大きい高アンペア産業・電力会社向け配電盤で特に顕著です。このダイナミクスは、入札価格が原材料コスト上昇に遅れる場合に特に、市場をマージン圧縮にさらします。

最近の産業動向

- 2025年4月:FGN電力会社は、大統領電力イニシアティブのフェーズIの下での330kVおよび132kV送電線の改修・建設のために、中国機械工程公司(CMEC)と3億2,880万USDのエンジニアリング・調達・建設・ファイナンス(EPC&F)契約を締結しました。5つの優先変電所のうち2つは2026年末までに完成する見込みであり、それぞれ配電側での対応する主配電盤(MDB)調達を必要とします。

- 2025年2月:国際金融公社(IFC)は、ナイジェリア初の深海港ベースの民間特別経済区の開発を支援するために、産業施設と物流インフラを含むラゴスフリーゾーンへの最大5,000万USDの株式投資を発表しました。関連する建設パイプラインは、ラゴス中心の産業需要向け低電圧パネルボードの直接パイプラインを表しています。

ナイジェリア配電盤市場レポートの範囲

配電盤は、パネルボード、ブレーカーパネル、または電気パネルとも呼ばれ、保護ヒューズまたは回路ブレーカーを提供しながら電力を補助回路に分配する電力供給システムのコンポーネントです。配電盤市場は、住宅の小型消費者ユニットから産業施設の大型スイッチボードまで、住宅、商業、産業、電力会社セクターにサービスを提供するこれらのパネルの生産、流通、販売を含みます。

ナイジェリア配電盤市場は、タイプ、技術、取付タイプ、エンドユーザー、地理によって区分されています。タイプ別では、市場は主配電盤、副主配電盤、最終配電盤に区分されています。技術別では、市場は従来型配電盤とスマート/IoT対応型配電盤に区分されています。取付タイプ別では、市場は壁掛け型と床置き型/自立型配電盤に区分されています。エンドユーザー別では、市場は電力会社、産業、商業、住宅セクターに区分されています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| 主配電盤(MDB) |

| 副主配電盤(SMDB) |

| 最終配電盤(FDB) |

| 従来型配電盤 |

| スマート/IoT対応型配電盤 |

| 壁掛け型 |

| 床置き型/自立型 |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| タイプ別 | 主配電盤(MDB) |

| 副主配電盤(SMDB) | |

| 最終配電盤(FDB) | |

| 技術別 | 従来型配電盤 |

| スマート/IoT対応型配電盤 | |

| 取付タイプ別 | 壁掛け型 |

| 床置き型/自立型 | |

| エンドユーザー別 | 電力会社 |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答される主要な質問

ナイジェリアの配電盤に関する2031年の見通しは?

ナイジェリア配電盤市場規模は、2025年の4,026万USDから2026年には4,371万USDへと成長し、2026年~2031年の年平均成長率(CAGR)7.74%で2031年までに6,345万USDに達すると予測されています。

ナイジェリアで現在の需要をリードしている製品タイプはどれですか?

最終配電盤(FDB)が現在の需要をリードしており、2025年の市場価値の46.8%を占めています。これは主に、すべての新築住宅に適合した最終配電盤が必要であるためです。

この分野で最も急成長している技術はどれですか?

スマートまたはIoT対応型配電盤が最も急成長しており、計量プログラム、電力会社のアップレード、自家発電設備に支えられ、2031年にかけて年平均成長率(CAGR)11.6%で成長しています。

ラゴスが配電盤需要にとってなぜ重要なのですか?

ラゴスは、国内最強の商業活動、州レベルの電力市場展開、産業拡大、最大の地元組立基盤を組み合わせており、需要センターと供給ハブの両方となっています。

最も急速に拡大しているエンドユーザーグループはどれですか?

電力会社が最も急速に拡大しており、改修契約、フィーダーアップグレード、新たな州主導の電力インフラに牽引され、2031年にかけて年平均成長率(CAGR)9.3%で成長しています。

サプライヤーと組立業者にとっての主なコストリスクは何ですか?

最大のコストリスクは輸入依存です。輸入投入物が依然として重要部品を支配しているため、通貨変動とコンプライアンス関連の出荷コストが価格とマージンに影響し続けています。

最終更新日: