Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) da Nova Zelândia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 156 Milhões de dólares |

| Tamanho do Mercado (2030) | 211 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

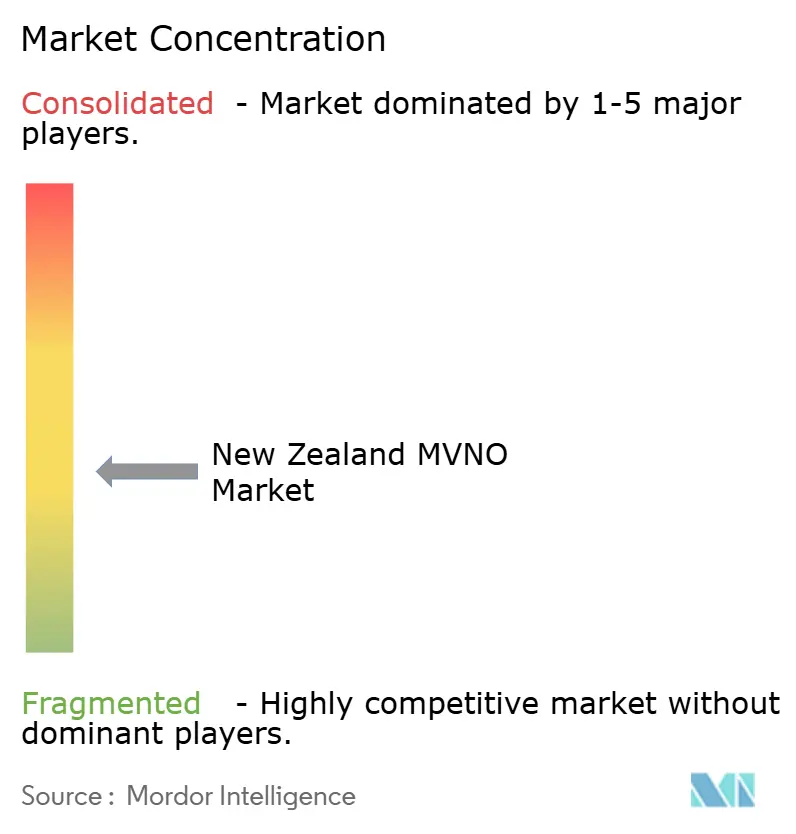

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) da Nova Zelândia por Mordor Intelligence

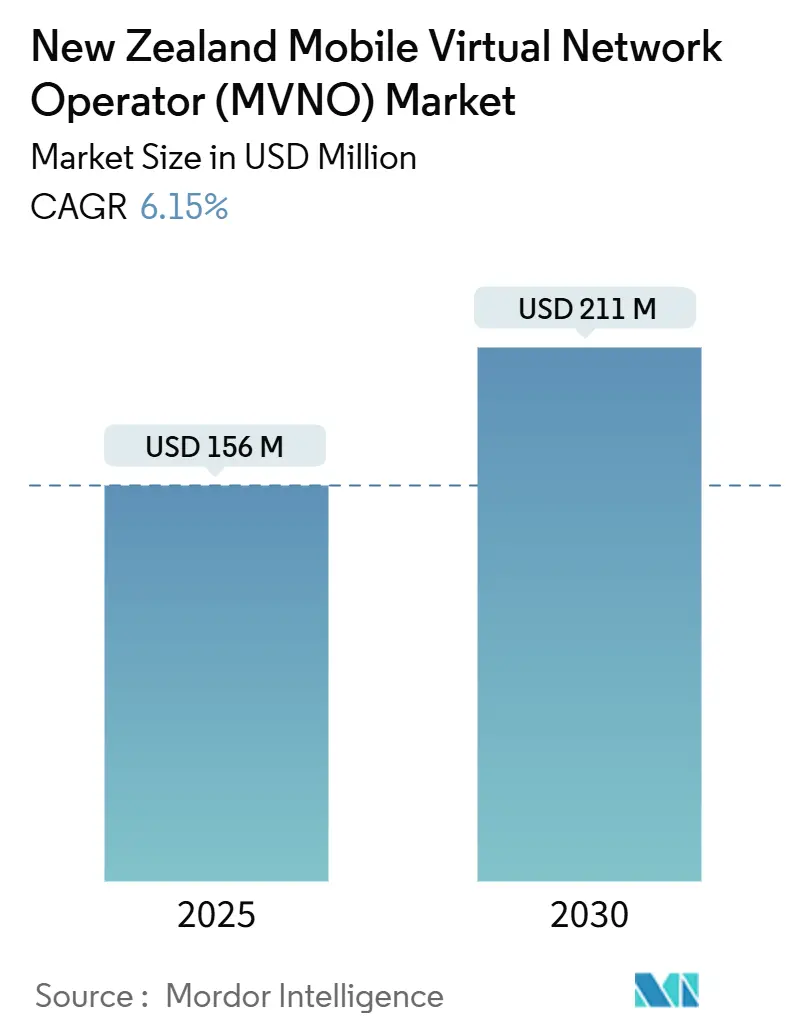

O tamanho do Mercado de Operador de Rede Móvel Virtual da Nova Zelândia é estimado em USD 156 milhões em 2025 e deve alcançar USD 211 milhões até 2030, a um CAGR de 6,15% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 231,19 mil assinantes em 2025 para 289,90 mil assinantes até 2030, a um CAGR de 4,63% durante o período de previsão (2025-2030).

Restrições estruturais mantêm a penetração de MVNO próxima a 1% do total de assinantes móveis, muito abaixo de referências como a participação de 16% do Reino Unido. A presença concentrada da Spark, One NZ e 2degrees, que juntas atendem mais de 98% das conexões móveis, sustenta preços de atacado elevados e limita a margem de precificação para provedores alternativos. Ao mesmo tempo, as reformas de acesso por atacado da Comissão de Comércio, o lançamento de satélite direto ao dispositivo da One NZ com a Starlink e um segmento de consumidores sensíveis ao preço em crescimento incentivam a entrada renovada de MVNOs. A implantação baseada em nuvem, a adoção de eSIM e as APIs de fatiamento de rede 5G reduzem o custo e o tempo de lançamento, permitindo que submarcas exclusivamente digitais alcancem escala nacional rapidamente. Varejistas de energia que agrupam planos móveis com fornecimento de eletricidade diversificam ainda mais as estratégias de distribuição, sinalizando convergência entre serviços de utilidades e conectividade.

Principais Conclusões do Relatório

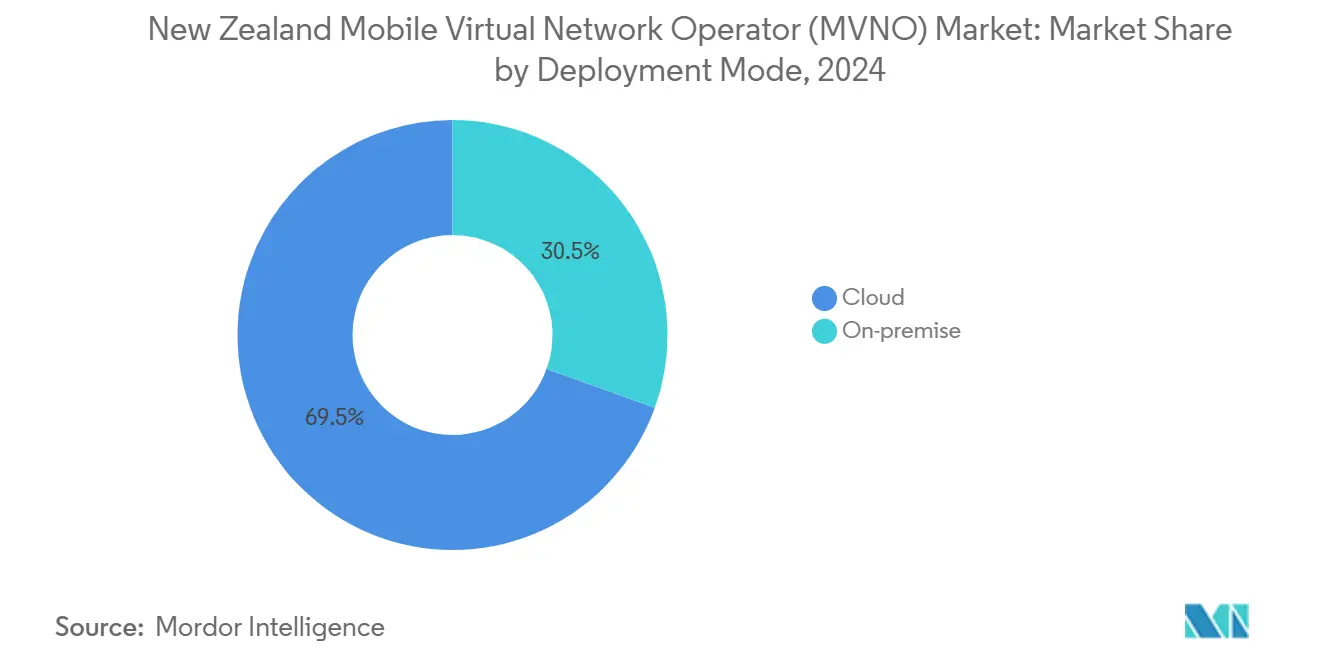

- Por modelo de implantação, as soluções baseadas em nuvem detinham 69,51% da participação do mercado de MVNO da Nova Zelândia em 2024, enquanto o mesmo segmento tem previsão de avançar a um CAGR de 9,77% até 2030.

- Por modo operacional, revendedores e MVNOs leves retiveram 59,87% da participação do mercado de MVNO da Nova Zelândia em 2024, enquanto os MVNOs completos estão definidos para expandir a um CAGR de 20,48% até 2030.

- Por tipo de assinante, as contas de consumidores controlavam 81,88% da participação do mercado de MVNO da Nova Zelândia em 2024; as conexões específicas de IoT têm projeção de crescimento a um CAGR de 27,74% entre 2025 e 2030.

- Por aplicação, os planos de desconto capturaram 43,88% do tamanho do mercado de MVNO da Nova Zelândia em 2024, enquanto as aplicações celulares M2M têm previsão de crescer a um CAGR de 27,19% até 2030.

- Por tecnologia de rede, o 4G/LTE detinha 71,12% da participação do mercado de MVNO da Nova Zelândia em 2024, porém a conectividade via satélite/NTN está posicionada para um CAGR de 40,06% até 2030.

- Por canal de distribuição, os canais exclusivamente digitais responderam por 55,91% do tamanho do mercado de MVNO da Nova Zelândia em 2024 e devem progredir a um CAGR de 9,88% ao longo do período de previsão.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) da Nova Zelândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do segmento de consumidores sensíveis ao preço pós-COVID | +1.2% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Reformas de acesso por atacado (revisão da Comissão de Comércio de 2023) | +1.8% | Nacional | Médio prazo (2-4 anos) |

| APIs de fatiamento de rede 5G para marcas exclusivamente digitais | +0.9% | Urbano e depois regional | Médio prazo (2-4 anos) |

| Adoção de eSIM facilitando rotatividade sem fricção e uso de múltiplos SIMs | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Agrupamento de varejo e energia pela Contact, Mercury e Nova | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Testes de satélite/NTN para paridade de cobertura rural | +0.3% | Áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Segmento de Consumidores Sensíveis ao Preço Pós-COVID com Pressão sobre o Custo de Vida

Os preços de dados móveis na Nova Zelândia permanecem entre os mais altos da OCDE, com planos de 4–5 GB com média de NZD 40, enquanto ofertas australianas comparáveis entregam 37–60 GB a taxas similares. Consumidores que enfrentam pressão inflacionária tornaram-se mais focados em preço, buscando alternativas de menor custo para conectividade básica. MVNOs como a Rocket Mobile responderam introduzindo planos ilimitados a partir de NZD 30 por mês com faixas de velocidade gerenciadas, superando as tarifas de entrada dos operadores incumbentes. Pesquisas da Comissão de Comércio continuam a listar a insatisfação com o valor dos serviços móveis entre as principais reclamações dos consumidores. Em conjunto, esses fatores criam um ambiente fértil para propostas de MVNO orientadas a desconto voltadas a millennials urbanos e famílias. À medida que a consciência de custos persiste, os operadores que aproveitam a distribuição digital enxuta e a cobrança em nuvem alcançam economias escaláveis enquanto sustentam preços agressivos.

Reformas de Acesso por Atacado (Revisão de MVNO da Comissão de Comércio de 2023) Acelerando a Integração

No final de 2023, a Comissão de Comércio concluiu um estudo de mercado de MVNO recomendando maior transparência nos termos de atacado, manutenção da regulamentação de roaming móvel e novo escrutínio das taxas de terminação móvel. A postura do regulador levou as redes incumbentes a publicar ofertas de referência simplificadas e reduzir os prazos de integração, diminuindo as barreiras de entrada para novas marcas. Precedentes internacionais, como o marco de acesso obrigatório a MVNO do Canadá, ilustram possíveis caminhos regulatórios que fomentam a concorrência baseada em serviços. A maior certeza no atacado incentiva a atividade empreendedora; o acordo da One NZ de julho de 2025 com a Advantai oferece um ambiente de integração rico em APIs que suporta múltiplos lançamentos de MVNO por ano. No médio prazo, essas reformas poderiam elevar o teto efetivo de participação além da marca entrincheirada de 1% e expandir a base total endereçável para propostas de nicho.

APIs de Fatiamento de Rede 5G Habilitando Submarcas Exclusivamente Digitais Diferenciadas

Os benchmarks da Ookla para o primeiro semestre de 2024 mostram a 2degrees entregando 90,1% de consistência móvel e a One NZ liderando a latência de jogos móveis com 80,55 pontos. Os MVNOs agora podem solicitar fatias orientadas a desempenho que correspondam a esses resultados, agrupando camadas de dados premium para jogadores, streamers de vídeo ou equipes de campo empresariais sem possuir espectro. A One NZ abriu APIs de fatiamento de rede por meio de seu portal de desenvolvedores, permitindo que as marcas experimentem perfis de qualidade de serviço durante períodos de teste. Essa capacidade rompe a percepção tradicional de MVNO apenas como desconto, possibilitando ofertas diferenciadas com preços baseados em desempenho em vez de volume. À medida que a cobertura 5G autônoma se expande para cidades secundárias, submarcas exclusivamente digitais podem segmentar microssegmentos de alto valor enquanto ainda aproveitam o provisionamento automatizado e a cobrança em nuvem para controle de custos.

Adoção de eSIM Impulsionando Rotatividade Sem Fricção e Uso de Múltiplos SIMs

O eSIM elimina o atrito logístico da distribuição física de SIM, permitindo a ativação por código QR em minutos por meio de aplicativos de autoatendimento. Estudos de caso internacionais indicam que os operadores que suportam integração totalmente digital registram custos de aquisição 30–40% menores e maiores conversões em testes. Na Nova Zelândia, a falta de suporte a eSIM da Kogan Mobile foi apontada por fóruns de entusiastas de tecnologia como uma lacuna competitiva em junho de 2024. Os primeiros adotantes em Auckland e Wellington dependem cada vez mais de smartphones com perfil duplo para gerenciar roaming ou linhas de dados secundárias, um comportamento que os MVNOs podem explorar posicionando pacotes de dados de baixo compromisso. À medida que os ecossistemas de dispositivos fazem a transição completa para SIMs incorporados até 2026, os MVNOs com foco digital que integram a ativação automatizada de eSIM ganharão vantagens de velocidade de aquisição sobre as operadoras legadas que ainda dependem da distribuição de SIM no varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Participação de mercado de MVNO extremamente baixa (< 2%) limita sinergias de escala | -1.4% | Nacional | Médio prazo (2-4 anos) |

| Tarifas de atacado elevadas em comparação com pares da OCDE comprimem margens | -1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Barreira de propriedade de espectro para inovação em 5G autônomo | -0.8% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Mandatos limitados de roaming doméstico fora de zonas rurais | -0.5% | Áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Participação de Mercado de MVNO Extremamente Baixa (< 2%) Limita Sinergias de Escala

Apenas 69.000 conexões de MVNO em um total de 6,4 milhões de assinaturas móveis se traduzem em poder de compra limitado ao negociar descontos no atacado. Sem massa crítica, a maioria dos players terceiriza cobrança, atendimento ao cliente e operações de rede, perdendo assim o controle sobre a diferenciação da experiência do cliente. O perfil fragmentado do setor — onde mesmo o maior MVNO independente reporta apenas "dezenas de milhares" de linhas — desencoraja investidores estratégicos que preferem perspectivas de crescimento escalável. Bases menores também têm dificuldade em amortizar os gastos com marketing ao longo dos ciclos de vida dos clientes, empurrando os operadores para canais digitais de baixo contato que atendem a caçadores de pechinchas, mas limitam a fidelidade à marca. Sem consolidação ou uma mudança significativa no volume de assinantes, as desvantagens de custo poderiam persistir até 2029, apesar do alívio regulatório.

Tarifas de Atacado Elevadas em Comparação com Pares da OCDE Reduzem a Margem de Precificação

O acesso de terminação móvel na Nova Zelândia custa EUR 0,0799 por minuto em comparação com a média da OCDE de EUR 0,04, reduzindo a diferença entre as tarifas de varejo e atacado disponíveis para os MVNOs. As consultas da Comissão de Comércio sobre a desregulamentação da terminação permanecem em andamento, deixando incerteza de precificação no curto prazo. Os insumos elevados forçam os MVNOs a ancorar propostas em torno de pacotes ilimitados com limites de velocidade, em vez de planos de uso limitado a preços mais baixos que dependem de granularidade fina no atacado. Os operadores incumbentes podem rapidamente espelhar os descontos principais enquanto ainda lucram com as margens de atacado, reduzindo a diferenciação competitiva. Os custos de atacado sustentados e elevados, portanto, permanecem como um freio principal na captura agressiva de participação de mercado, mesmo com o aumento da demanda por preços mais baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Infraestrutura em Nuvem Impulsiona a Transformação Digital

As soluções em nuvem detêm 69,51% da participação do mercado de MVNO da Nova Zelândia em 2024, refletindo a mudança do setor de hardware proprietário para plataformas elásticas orientadas por API. A adoção de infraestrutura em nuvem permite a integração rápida de novas submarcas por meio de ambientes multilocatários, suportando cobrança automatizada, análises e atendimento ao cliente desde o primeiro dia. O tamanho do mercado de MVNO da Nova Zelândia para implantações em nuvem tem projeção de expansão a um CAGR de 9,77% até 2030, à medida que parceiros como a Advantai integram a orquestração de fatiamento de rede que acelera a ativação de serviços para entrantes exclusivamente digitais. Os operadores que utilizam pilhas nativas de nuvem pública evitam grandes despesas de capital iniciais, redirecionando recursos para marketing e diferenciação de produtos.

As soluções locais permanecem relevantes entre as concessionárias de serviços e os MVNOs centrados em empresas que exigem soberania de dados ou integrações personalizadas com plataformas de cobrança de energia. Essas implantações incorrem em maiores despesas de capital, mas oferecem controle mais profundo sobre segurança e lógica de serviço, tornando-as adequadas para o agrupamento de energia pela Contact, Mercury e Nova. No entanto, as certificações de segurança em nuvem em maturação e as zonas de disponibilidade locais estão corroendo as hesitações históricas sobre residência de dados. Ao longo do período de previsão, espera-se que até mesmo as empresas mais conservadoras migrem cargas de trabalho não essenciais para plataformas de MVNO em nuvem gerenciadas para encurtar os ciclos de produtos.

Por Modo Operacional: MVNOs Completos Emergem Apesar da Dominância dos Revendedores

Revendedores e MVNOs leves representaram 59,87% da participação do mercado de MVNO da Nova Zelândia em 2024, atraindo entrantes iniciais que buscam rotas de mercado com poucos ativos. No entanto, os MVNOs completos têm previsão de registrar um CAGR de 20,48%, o crescimento mais rápido entre os arquétipos operacionais, à medida que a inovação em serviços e a propriedade de dados se tornam críticas para a diferenciação de longo prazo. A migração para o controle total desbloqueia mecanismos de precificação personalizados, VoLTE de marca própria e gerenciamento de fatias de rede 5G, capacidades que os revendedores não conseguem igualar.

A mudança também reflete a convergência entre setores, onde as concessionárias de energia aproveitam os relacionamentos de cobrança existentes para vender conectividade móvel como serviço adicional. O status de MVNO completo permite que essas empresas de energia e telecomunicações gerenciem os dados dos clientes de forma holística, aplicando análises avançadas para otimizar descontos agrupados e risco de crédito. Embora o investimento inicial seja maior, as margens melhoram ao longo do tempo por meio de descontos de volume no atacado e receitas auxiliares, como financiamento de dispositivos ou seguros. Consequentemente, o tamanho do mercado de MVNO da Nova Zelândia atribuível aos MVNOs completos está definido para alcançar escala significativa até 2030, à medida que pelo menos três novos entrantes apoiados por concessionárias concluam atualizações de núcleo de rede.

Por Tipo de Assinante: Crescimento Empresarial e de IoT Acelera Além da Base de Consumidores

As contas de consumidores dominam com 81,88% de participação em 2024, mas as linhas específicas de IoT têm projeção de crescimento a um CAGR de 27,74%, superando todos os outros segmentos. O tamanho do mercado de MVNO da Nova Zelândia associado às soluções de IoT se beneficiará de sensores agrícolas, logística conectada e telemetria de saúde que exigem cobertura nacional com baixos volumes de dados. Os MVNOs podem agrupar portais de gerenciamento de SIM e painéis de análise, abordando os pontos problemáticos das empresas em torno do rastreamento de ativos e conformidade.

A mobilidade empresarial representa um potencial adicional à medida que as empresas buscam comunicações unificadas e gerenciamento de dispositivos móveis sem bloqueios de operadora de vários anos. MVNOs completos capazes de oferecer SD-WAN, APNs privadas e fatias de dados com SLA garantido podem capturar segmentos de ARPU premium. Embora os consumidores sensíveis ao preço continuem a impulsionar os volumes absolutos de conexão, os contratos de IoT e empresariais oferecem maior valor ao longo da vida útil, suavizando a volatilidade de receita decorrente da rotatividade de consumidores centrada em desconto.

Por Aplicação: Aplicações Celulares M2M Impulsionam o Crescimento de Próxima Geração

Os planos de desconto detinham 43,88% do mercado de MVNO da Nova Zelândia em 2024, sublinhando a percepção histórica dos MVNOs como alternativas de baixo custo. No entanto, as soluções celulares M2M têm projeção de alcançar um CAGR de 27,19%, tornando-se a categoria de aplicação de expansão mais rápida. A automação industrial, a medição de utilidades e as implantações de cidades inteligentes exigem serviços de área ampla de baixa potência que se alinham com as capacidades NB-IoT e LTE-M disponíveis em todas as três redes hospedeiras.

Os MVNOs podem adicionar gerenciamento avançado de dispositivos, atualizações de firmware e relatórios de análise, capturando valor além da conectividade. Enquanto isso, os pacotes de voz e dados com desconto enfrentam comoditização à medida que as submarcas incumbentes replicam rapidamente as ofertas principais. Para sustentar o crescimento, os MVNOs estão se voltando para verticais de maior margem, como M2M, onde a profundidade de integração técnica impede a concorrência de seguidores rápidos.

Por Tecnologia de Rede: Integração de Satélite Transforma a Conectividade Rural

O 4G/LTE ainda responde por 71,12% da participação do mercado de MVNO da Nova Zelândia em 2024. Os serviços de satélite para dispositivos móveis, no entanto, lideram a trajetória de crescimento com um CAGR previsto de 40,06%. A One NZ ativou o serviço de mensagens Starlink Direto ao Dispositivo Móvel para mais de 300.000 usuários elegíveis em dezembro de 2024. Esse marco demonstra que os MVNOs podem fazer parcerias para alcance nacional sem arcar com as despesas de capital de torres rurais.

A transformação da rede 5G continua nos corredores urbanos, habilitando fatias de alto rendimento para jogos, realidade aumentada e colaboração de vídeo empresarial. Ao mesmo tempo, os planos de encerramento do 2G/3G previstos para 2025 forçarão os dispositivos legados de máquina a máquina a migrar para operadoras LTE-M ou NB-IoT. Os MVNOs posicionados para orquestrar a entrega de múltiplos acessos — combinando celular, satélite e descarga Wi-Fi — têm condições de se diferenciar pela resiliência de cobertura em vez de apenas pelo preço.

Por Canal de Distribuição: Estratégias com Foco Digital Dominam a Evolução do Mercado

Os canais exclusivamente digitais contribuíram com 55,91% para o tamanho do mercado de MVNO da Nova Zelândia em 2024 e devem crescer a um CAGR de 9,88% até 2030. Os modelos de entrada no mercado centrados no online aproveitam o KYC automatizado, a ativação de eSIM e o atendimento de autoatendimento para minimizar os custos de aquisição. A especialista em comércio eletrônico Mighty Ape demonstrou essa escalabilidade ao integrar milhares de usuários em semanas após o lançamento do Mighty Mobile.

O varejo tradicional permanece essencial para os segmentos demográficos que exigem pacotes físicos de dispositivos ou verificação de identidade. As lojas de submarcas próprias das operadoras atuam como postos híbridos onde os clientes podem mudar para planos de desconto sem sair do grupo incumbente. No entanto, o mix geral de canais está inclinado para o digital, à medida que a verificação remota de identidade de nível bancário e o provisionamento de SIM incorporado se tornam mainstream até 2026.

Análise Geográfica

A população dispersa de 5,2 milhões de habitantes da Nova Zelândia molda a economia de conectividade regional. Centros urbanos como Auckland e Wellington apresentam alto potencial de ARPU graças às densas populações de estudantes e profissionais. A Ookla registrou a velocidade mediana de download móvel de Wellington em 94,26 Mbps no primeiro semestre de 2024, a mais rápida em todo o país. Os MVNOs que selecionam redes hospedeiras podem, portanto, personalizar pacotes de nível de jogos ou streaming para centros metropolitanos que exigem desempenho consistente.

Cidades secundárias, incluindo Hamilton, Christchurch e Tauranga, respondem por subúrbios em crescimento onde a sensibilidade ao custo se intersecta com cobertura 4G adequada. MVNOs de desconto como a Rocket Mobile visam esses mercados por meio de publicidade em mídias sociais e campanhas de indicação, aproveitando a cobrança em nuvem para absorver os custos de rotatividade promocional sem grandes despesas gerais de varejo.

As lacunas de cobertura rural persistem na Costa Oeste, Coromandel e Otago central, onde o terreno montanhoso dificulta a economia das torres macro. O Starlink Direto ao Dispositivo Móvel e os pilotos da 2degrees com a AST SpaceMobile prometem preencher essas lacunas, potencialmente desbloqueando a demanda latente por serviços básicos de voz e mensagens entre comunidades agrícolas e de turismo. Se as mensagens via satélite se provarem confiáveis, os MVNOs poderiam comercializar garantias nacionais de "zero pontos sem cobertura" que os reposicionam como líderes em confiabilidade, em vez de meramente jogadores de baixo custo.

Cenário Competitivo

A dominância estrutural da Spark, One NZ e 2degrees deixa os MVNOs competindo por apenas 1–2% da participação total de conexões. A submarca de desconto da Spark, Skinny, sozinha supera em vendas todos os MVNOs independentes, sublinhando a capacidade dos incumbentes de segmentar suas próprias bases sem abrir mão de receita. A supervisão da Comissão de Comércio continua a avaliar se as estratégias de precificação de submarcas prejudicam a concorrência baseada em serviços, embora nenhuma medida de controle de preços tenha sido imposta até o momento.

Os entrantes independentes seguem duas estratégias amplas. A primeira é a disrupção por preço puro, vista na oferta principal ilimitada de NZD 30 da Rocket Mobile lançada em agosto de 2024. A segunda aproveita o agrupamento entre setores: a Contact Energy, Mercury e Nova incluem franquias de dados móveis dentro dos planos de eletricidade para elevar o ARPU domiciliar e reduzir a rotatividade no mercado de energia regulado. Os varejistas de energia se beneficiam das plataformas de atendimento ao cliente existentes que integram perfeitamente serviços adicionais, comprimindo o tempo para atingir o ponto de equilíbrio.

A tecnologia tornou-se o nivelador. MVNEs em nuvem como a Advantai fornecem núcleos de rede de marca branca, enquanto o provisionamento de eSIM reduz os custos de distribuição. As redes incumbentes monetizam esses serviços por meio de receita de atacado, mas também defendem as linhas de varejo acelerando as atualizações de submarcas. Ao longo do período de previsão, a consolidação do setor permanece plausível, especialmente se as concessionárias adquirirem ou fundirem MVNOs menores para escalar as bases de assinantes acima do limite de 100.000 linhas necessário para melhores preços de atacado.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) da Nova Zelândia

-

Kogan Mobile

-

Warehouse Mobile

-

Mighty Mobile

-

Rocket Mobile

-

Zeronet Mobile

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Kogan Mobile confirmou a ausência de suporte a eSIM no mercado local, citando restrições de certificação de dispositivos.

- Março de 2025: A One NZ fez parceria com a Advantai para acelerar a integração de MVNOs por meio de ferramentas de plataforma ricas em APIs.

- Março de 2025: A Comissão de Comércio abriu uma revisão formal sobre a potencial desregulamentação dos Serviços de Acesso de Terminação Móvel (MTAS).

- Janeiro de 2025: A Kogan Mobile ultrapassou "dezenas de milhares" de clientes, posicionando-se como o quinto maior provedor de serviços móveis atrás das três operadoras de rede móvel e da Skinny.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) da Nova Zelândia

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros/Atacado |

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para os serviços de MVNO da Nova Zelândia em 2030?

O setor tem projeção de alcançar USD 211 milhões até 2030, refletindo um CAGR de 6,15% no período de 2025-2030.

Qual tecnologia de rede está crescendo mais rapidamente entre os provedores alternativos?

As linhas de satélite/NTN, impulsionadas pela colaboração da One NZ com o Starlink Direto ao Dispositivo Móvel, devem registrar um CAGR de 40,06% até 2030.

Qual é a participação dos consumidores no total de conexões de MVNO?

Os consumidores respondem por 81,88% das linhas ativas em 2024.

Qual arquétipo operacional se expandirá mais rapidamente nos próximos cinco anos?

Os MVNOs completos têm previsão de crescer a um CAGR de 20,48% à medida que as marcas buscam maior controle sobre os serviços.

Onde os MVNOs estão registrando a maior adoção geográfica?

Auckland e Wellington lideram a adoção devido às populações densas e à alta demanda por dados, enquanto o crescimento rural depende dos ganhos de cobertura via satélite.

Página atualizada pela última vez em: