Tamanho e Participação do Mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

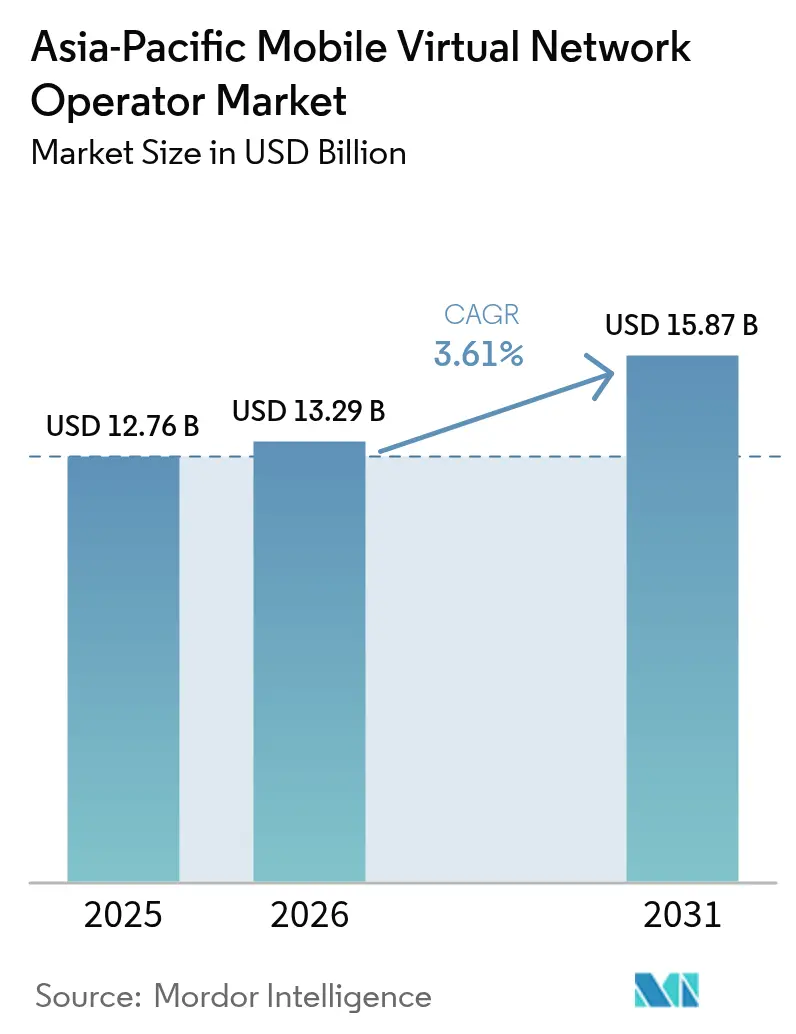

| Tamanho do mercado no ano base (2025) | 12.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico cresça de USD 12,76 bilhões em 2025 para USD 13,29 bilhões em 2026 e está previsto para atingir USD 15,87 bilhões até 2031 a um CAGR de 3,61% no período 2026-2031. Mandatos regulatórios de SIM biométrico, reduções nas tarifas de atacado e a transição para Open RAN estão remodelando a criação de valor, enquanto a demanda empresarial por IoT e o backhaul via satélite estão abrindo novos nichos de mercado endereçáveis. Mercados com regulação de atacado proativa baseada em custos, como Japão e Coreia do Sul, estão testemunhando uma expansão mais rápida de MVNO completo, enquanto países com precificação rígida, como Malásia e Filipinas, enfrentam compressão de margens. A intensificação da rivalidade de preços mantém o ARPU do consumidor baixo, mas contratos plurianuais de IoT e 5G privado estão elevando a visibilidade de receita para operadores focados em empresas. Enquanto isso, pacotes de super-aplicativos e fintechs estão reconfigurando a conectividade de telecomunicações como um recurso de fidelidade incorporado, alterando a economia de aquisição de clientes.

Principais Conclusões do Relatório

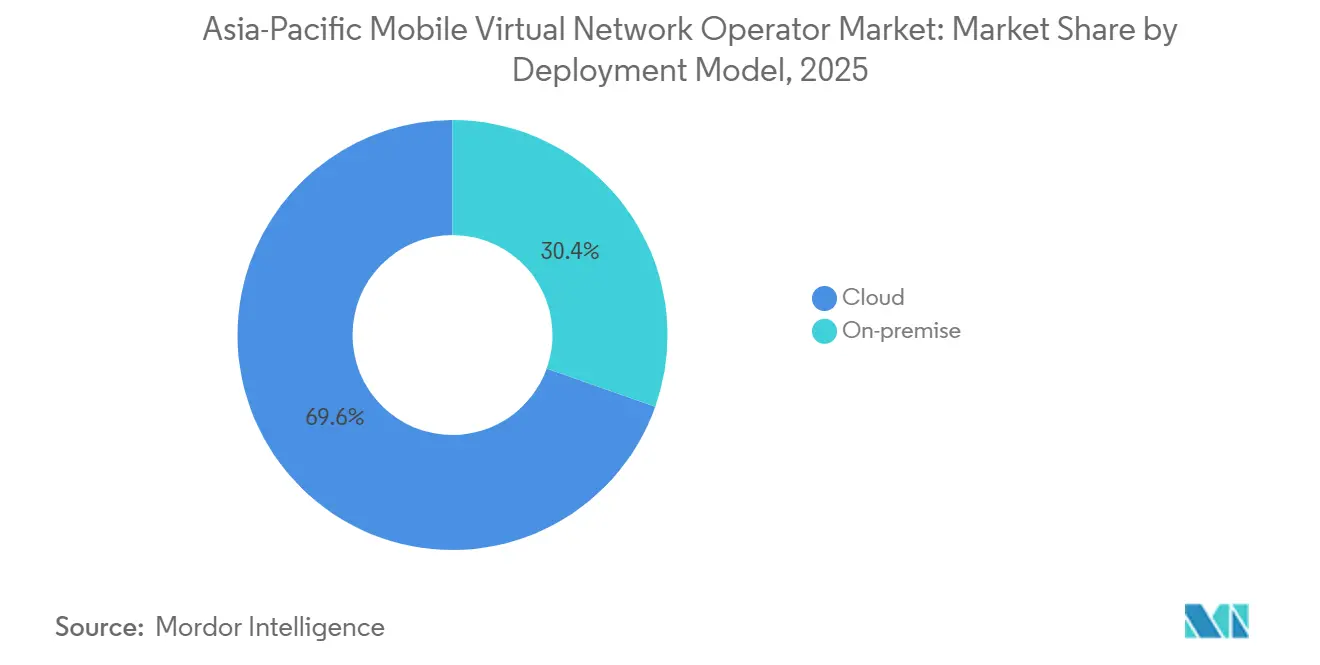

- Por modelo de implantação, a nuvem capturou 69,58% da participação de receita do mercado de MVNO da Ásia-Pacífico em 2025; o modelo local está projetado para expandir a um CAGR de 3,76% até 2031.

- Por modo operacional, MVNOs leves e de marca detinham 56,62% da participação do mercado de operadores de rede móvel virtual da Ásia-Pacífico em 2025, enquanto os MVNOs completos avançam a um CAGR de 5,17% até 2031.

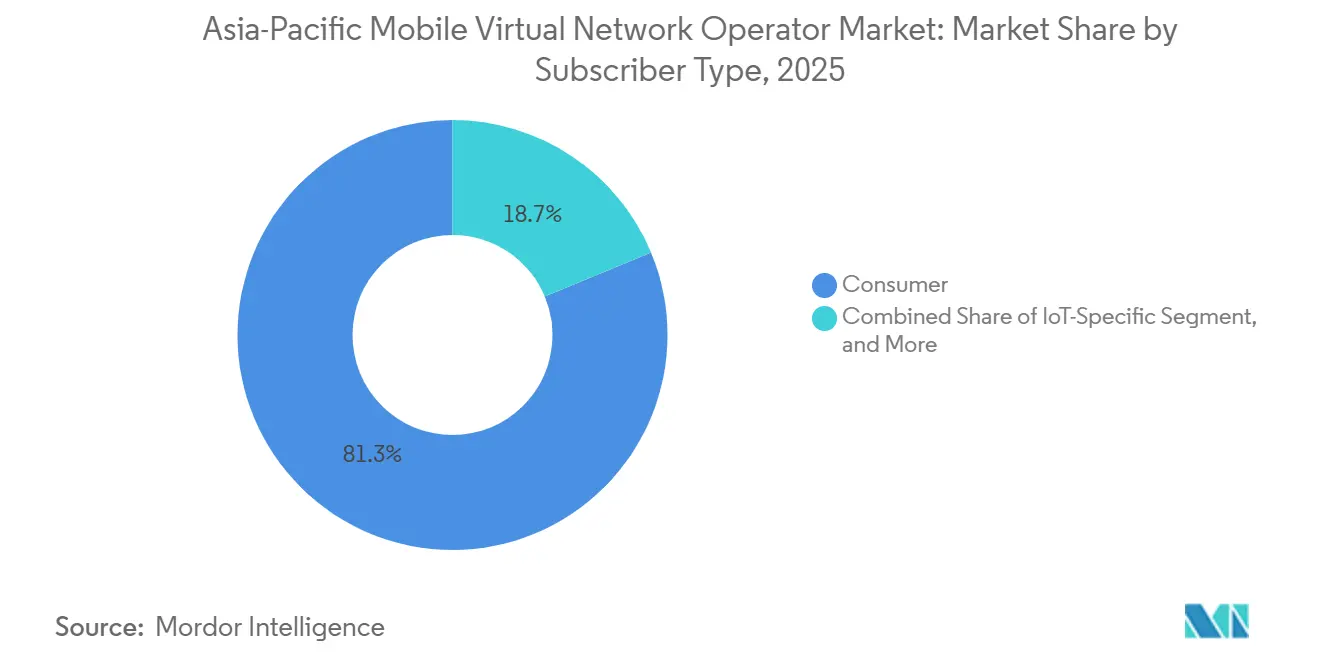

- Por tipo de assinante, as linhas de consumidores representaram 81,27% da base em 2025, enquanto as conexões específicas de IoT crescem a um CAGR de 7,84% até 2031.

- Por aplicação, os serviços de desconto lideraram com 41,27% de participação de receita em 2025 e o M2M celular está definido para crescer a um CAGR de 5,42% até 2031.

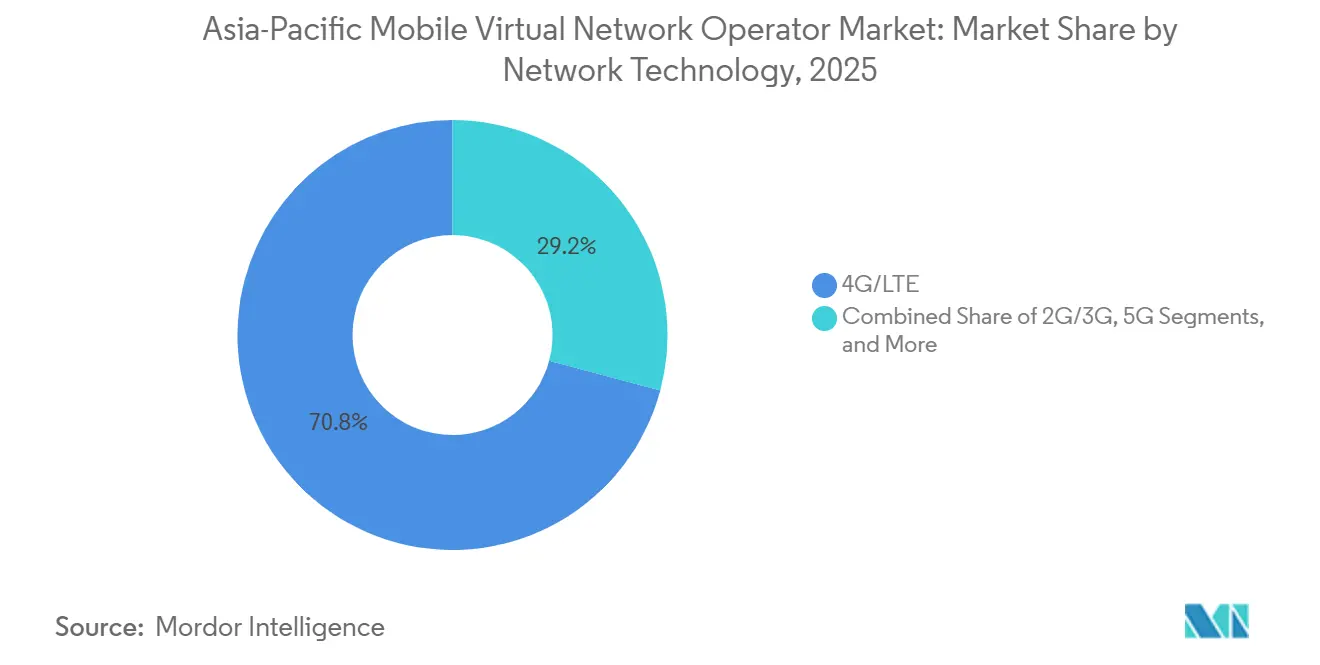

- Por tecnologia de rede, 4G e LTE representaram 70,84% do tamanho do mercado de operadores de rede móvel virtual da Ásia-Pacífico em 2025; os links de satélite e NTN estão previstos para expandir a um CAGR de 8,49%.

- Por canal de distribuição, os pontos de venda online e somente digitais comandaram 56,38% de participação do mercado de MVNO da APAC em 2025 e crescerão a um CAGR de 3,91%.

- Por país, a China liderou com 31,53% de participação em 2025, enquanto o Vietnã está projetado para registrar o CAGR mais rápido de 8,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida do 5G, Diferenciação de Serviços Habilitada por Fatiamento de Rede | +0.9% | Coreia do Sul, Japão, Austrália, Singapura | Médio prazo (2-4 anos) |

| Boom de Conexões IoT Gerando MVNOs Focados em Empresas | +0.7% | Japão, China, Singapura | Longo prazo (≥ 4 anos) |

| Crescente Penetração de Smartphones e Modelos de Aquisição Somente Digital | +0.6% | Índia, Vietnã, Filipinas, Indonésia | Curto prazo (≤ 2 anos) |

| Pacotes de Planos Móveis com Fintechs e Super-Aplicativos | +0.5% | Singapura, Malásia, Vietnã, Filipinas, Índia | Médio prazo (2-4 anos) |

| Reduções de Custos de Atacado Impulsionadas pelo Open RAN | +0.4% | Japão, Austrália, Indonésia | Longo prazo (≥ 4 anos) |

| 5G Privado e Parcerias B2B2X para Verticais do Setor | +0.3% | Austrália, Japão, Nova Zelândia, Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida do 5G, Diferenciação Habilitada por Fatiamento de Rede

O fatiamento de rede passou de testes em laboratório para escalonamento comercial à medida que os reguladores obrigam as operadoras de rede móvel (MNOs) a abrir capacidades avançadas para MVNOs completos. As diretrizes revisadas do Japão, emitidas em março de 2025, exigem acesso cooperativo ao fatiamento e já permitiram a primeira alocação de número de MVNO em junho de 2025.[1]Ministério de Assuntos Internos e Comunicações do Japão, "Diretrizes Revisadas para Acesso ao Fatiamento de Rede de MVNO," soumu.go.jp A Coreia do Sul reduziu os preços de dados no atacado em 36% em janeiro de 2025 e adicionou descontos por volume que recompensam MVNOs completos de alto tráfego.[2]Korea Herald, "Governo Reduz Tarifas de Atacado de MVNO em 36%," koreaherald.com O lançamento do MVNO completo da Mineo em janeiro de 2026 concede controle sobre funções centrais, permitindo que a marca ofereça camadas de QoS diferenciadas. As fatias empresariais ao vivo da Ericsson e da Far EasTone em Taiwan e os testes da Vodafone Idea na Índia validam ainda mais os casos de uso monetizáveis. Esses avanços comprimem o ciclo de prova de conceito e antecipam a receita de verticais sensíveis à latência.

Boom de Conexões IoT Gerando MVNOs Focados em Empresas

As linhas M2M celulares estão crescendo mais rapidamente do que os SIMs de consumidores, pois os clientes industriais buscam precificação previsível ao longo do ciclo de vida e roaming global. A joint venture da Soracom com a Marubeni em maio de 2025 e os pré-pedidos do hipervisor SGP.32 em março de 2026 exemplificam como a orquestração de eSIM multioperadora reduz o risco de dependência.[3]Soracom, "Lançamento do Hipervisor de Conectividade SGP.32," soracom.io O plano de taxa fixa vitalícia de USD 1-2,50 da 1NCE elimina o atrito da cobrança mensal. O acordo floLIVE da Singtel incorpora conectividade dentro do hardware, transformando a operadora em uma plataforma B2B2X. A Maxis e a Smart Communications ancoram alianças semelhantes na Malásia e nas Filipinas, provando que os MVNOs industriais de IoT garantem maior duração de contrato e receita mais estável.

Crescente Penetração de Smartphones e Modelos Somente Digitais

A alta adoção de smartphones e os marcos obrigatórios de e-KYC permitem o cadastro via aplicativo por menos de USD 10 por cliente. A SIMBA capturou mais de 10% de participação em Singapura em dois anos, dependendo quase exclusivamente de canais digitais. A Circles.Life lançou um plano 5G de 1 terabyte e o serviço transfronteiriço "Borderless" em fevereiro de 2025, ilustrando a rápida iteração de recursos quando as despesas gerais de varejo são eliminadas. Indonésia, Malásia e Coreia do Sul migrarão para verificação facial até o início de 2026, reduzindo ainda mais a dependência de lojas físicas. No entanto, a atualização de KYC da IIJ em outubro de 2025 no Japão mostra que os custos de conformidade podem aumentar, forçando os nativos digitais a equilibrar o cadastro sem atrito com a prevenção de fraudes.

Pacotes de Planos Móveis com Fintechs e Super-Aplicativos

Os super-aplicativos estão integrando telecomunicações para reter usuários dentro dos ecossistemas de pagamento. A parceria do Grab com o Alipay+ em setembro de 2025 sincroniza pagamentos QR transfronteiriços e posiciona os dados móveis como um benefício de fidelidade.[4]Grab, "Parceria com Alipay+ Expande Aceitação QR Transfronteiriça," grab.com O OCBC Bank adicionou oito carteiras regionais em novembro de 2025, criando um único trilho que pode oferecer conectividade adicional durante o checkout.[5]OCBC Bank, "Integração de Carteira Digital OCBC," ocbc.com A LG Uplus vincula descontos em transporte público e pacotes de IPTV aos SIMs U+Mobile, provando que as integrações do cotidiano aprofundam a fidelização. À medida que pagamentos e conectividade convergem, os MVNOs se transformam em habilitadores de marca branca para marcas de fintech, deslocando os gastos de marketing para parcerias de ecossistema em vez de publicidade independente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tarifas de Atacado Persistentemente Altas Comprimindo Margens | -0.6% | Malásia, Filipinas, Indonésia, região mais ampla | Curto prazo (≤ 2 anos) |

| Rivalidade Baseada em Preço Gerando ARPU Ultrabaixo e Alta Rotatividade | -0.5% | China, Vietnã, Índia | Médio prazo (2-4 anos) |

| Custos de Conformidade de KYC Baseado em IA e Prevenção de Fraudes | -0.3% | Indonésia, Malásia, Tailândia, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Taxas de Espectro Incertas para MVNOs via Satélite | -0.2% | Índia, Filipinas, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas de Atacado Persistentemente Altas Comprimindo Margens

As cobranças de atacado frequentemente representam 60-70% da receita dos MVNOs, e os reguladores fora do Japão e da Coreia do Sul raramente impõem benchmarks baseados em custos. O ARPU de MVNO do Vietnã de USD 2,00-2,80 é menos da metade do nível das MNOs, mas as operadoras ainda saíram do mercado devido a margens inviáveis.[6]Ministério de Informação e Comunicações do Vietnã, "Lei de Telecomunicações 2023," mic.gov.vn A NT da Tailândia saiu do segmento em agosto de 2025 em meio ao vencimento do espectro e à inflação dos custos de roaming. As receitas de MVNO da China caíram mais de 20% nos primeiros três trimestres de 2025, enquanto o uso diminuiu, destacando a dupla pressão de queda na receita bruta e custos de insumos rígidos. Na ausência de reforma regulatória, o capital para fatiamento, plataformas de IoT e marketing de marca permanecerá restrito.

Rivalidade Baseada em Preço Gerando ARPU Ultrabaixo e Alta Rotatividade

Os MVNOs de desconto frequentemente praticam preços abaixo dos incumbentes, empurrando as tarifas para níveis insustentáveis e desencadeando ciclos de rotatividade. A queda de mais de 30% no tráfego de voz e SMS da China em 2025 sublinha a comoditização.[7]Academia Chinesa de Tecnologia da Informação e Comunicações, "Desempenho do Mercado de MVNO T1-T3 2025," caict.ac.cn A redefinição de preços da IIJmio em fevereiro de 2026 para JPY 1.600 visa preservar a participação, mas reduz a margem disponível. O aumento da taxa de plataforma da Circles.Life em 2026 arrisca rotatividade se os concorrentes mantiverem os preços. O ARPU estável da Malásia de USD 5,1 apesar de 147% de penetração indica que a concorrência expande a propriedade de múltiplos SIMs em vez da receita. O desconto contínuo de preços corrói o valor vitalício, forçando os MVNOs a adotar estratégias orientadas por volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Serviços em Nuvem Consolidam Vantagem

As implementações baseadas em nuvem comandaram 69,58% da participação do mercado de operadores de rede móvel virtual da Ásia-Pacífico em 2025. A adoção do núcleo 5G SA da Oracle pela Transatel em novembro de 2025 mostrou como a orquestração em nuvem encurta os ciclos de lançamento. O hipervisor SGP.32 da Soracom permite trocas de operadora em tempo real, enfatizando a elasticidade. O tamanho do mercado de operadores de rede móvel virtual da Ásia-Pacífico vinculado à nuvem está projetado para crescer a um CAGR de 3,76% à medida que os hiperescaladores agrupam APIs de telecomunicações com as infraestruturas de IaaS existentes. O modelo local permanece relevante para cargas de trabalho soberanas ou de infraestrutura crítica, como a rede portuária da CentrePort na Nova Zelândia, mas os modelos híbridos que mantêm as cargas de trabalho de borda localmente enquanto transferem o gerenciamento de assinantes para a nuvem pública estão proliferando. A redução de custos, o escalonamento mais rápido e as pilhas Open RAN agnósticas de fornecedor manterão a liderança da nuvem intacta, ao mesmo tempo em que pressionam os fornecedores de appliances proprietários.

As implantações de segunda geração estão acoplando núcleos em nuvem com rádios desagregados, como visto no acordo da Rakuten Mobile com a Samsung em março de 2026. Os MVNEs regionais agora oferecem portais de "rede como código" que permitem que marcas menores ativem novas fatias em dias, reduzindo a dependência dos acúmulos de engenharia das MNOs. Como resultado, as barreiras de entrada caem, incentivando lançamentos de MVNOs de nicho voltados para pacotes de conteúdo, comunidades de migrantes ou verticais B2B. No entanto, a dependência de nuvens públicas de terceiros desloca o OPEX do capex para gastos recorrentes, empurrando as margens para perfis semelhantes aos de software que recompensam escala e automação.

Por Modo Operacional: MVNOs Completos Ganham Controle Estratégico

Os MVNOs leves e de marca detinham 56,62% de participação em 2025 graças aos baixos requisitos de capital, mas as linhas de MVNO completo estão crescendo a um CAGR de 5,17% à medida que as marcas buscam QoS diferenciado. A Japan Communication Inc garantiu o primeiro intervalo de números dedicado sob as diretrizes de fatiamento de 2025, sinalizando o apoio do regulador para um controle de infraestrutura mais profundo. O tamanho do mercado de operadores de rede móvel virtual da Ásia-Pacífico atribuível às operações de modo completo se expandirá à medida que os descontos vinculados ao volume na Coreia do Sul favoreçam entidades que gerenciam seus próprios núcleos. A formação do Consórcio Global de MVNO em março de 2026 demonstra poder de compra cooperativo, permitindo que operadores menores compartilhem custos e ainda acessem funções de núcleo completo.

As marcas que sobem na pilha podem criar fatias específicas de aplicação para jogos, telemedicina ou AR/VR, criando nichos premium. No entanto, o ônus do capex se move para licenciamento de software, cibersegurança e equipe de NOC 24×7, áreas em que muitos MVNOs revendedores legados carecem de expertise. Consequentemente, é provável um cenário de dois níveis: revendedores com capital reduzido atuando no varejo de preço ultrabaixo, e MVNOs completos com capital intensivo monetizando oportunidades empresariais e verticais. O modelo de operador de serviço intermediário pode encolher à medida que as economias de escala se bifurcam.

Por Tipo de Assinante: Empresas e IoT Transformam o Mix

As contas de consumidores formaram 81,27% das assinaturas em 2025, mas as linhas de IoT estão crescendo mais rapidamente, a um CAGR de 7,84%. Contratos plurianuais de logística, serviços públicos e manufatura reduzem a rotatividade e elevam as margens de EBITDA. O tamanho do mercado de operadores de rede móvel virtual da Ásia-Pacífico vinculado às plataformas de IoT se beneficia do modelo de negócios de taxa fixa vitalícia da 1NCE, que se alinha com os ciclos de depreciação de ativos. Os pacotes de voz e dados empresariais também ganham tração à medida que a LG Uplus empacota IPTV e descontos de transporte, fidelizando os clientes aos serviços do ecossistema.

Por outro lado, as marcas de desconto focadas no consumidor lutam com o aumento dos custos de aquisição à medida que a verificação biométrica se torna obrigatória. O cadastro digital reduz as despesas com lojas, mas empurra os orçamentos de marketing para canais online, onde a concorrência pela atenção é acirrada. A divergência econômica levará muitos MVNOs a pivotar para relacionamentos B2B2X, deixando os segmentos de consumidores de massa concentrados entre um punhado de players de escala.

Por Aplicação: Desconto Ainda Lidera Enquanto M2M Acelera

As propostas de desconto detinham 41,27% de participação de receita em 2025, sustentadas por segmentos sensíveis ao preço na China, Vietnã e Índia. No entanto, o M2M celular está previsto para crescer a um CAGR de 5,42% até 2031, adicionando conexões recorrentes de alta margem. As equipes de compras empresariais favorecem cada vez mais a precificação fixa por dispositivo, e plataformas como o hipervisor da Soracom facilitam a implantação global, tornando os MVNOs atraentes em relação aos pacotes de roaming isolados das MNOs. As parcerias com mídia e entretenimento, exemplificadas pelo pacote U-NEXT da Rakuten Mobile, ilustram como os diferenciadores de conteúdo podem elevar o ARPU sem escalada equivalente nos custos de tráfego. As aplicações de varejo e migrantes permanecem de nicho, mas resilientes, aproveitando o marketing de afinidade.

Ainda assim, as promoções de dados ilimitados no espaço de desconto desafiam a recuperação dos custos de rede, especialmente onde as taxas de espectro aumentam. Algumas marcas respondem com limitação de uso justo e sobretaxas de taxa de plataforma, mas o risco de retenção permanece quando os substitutos são abundantes. Os envelopes de dados previsíveis do M2M e o prêmio vinculado a SLA aumentam a importância estratégica dos relacionamentos empresariais.

Por Tecnologia de Rede: LTE Domina mas Satélite Ganha Altitude

O segmento 4G e LTE representou 70,84% da participação do mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico em 2025, refletindo a base instalada de handsets e o espectro de banda média contíguo. Os satélites e as redes não terrestres são os que mais crescem, avançando a um CAGR de 8,49% até 2031, à medida que as operadoras estendem a cobertura para ilhas, desertos e rotas marítimas. A Smart Philippines registrou 11,2 milhões de dispositivos 5G no quarto trimestre de 2025, sublinhando a atração do 5G de banda média para usuários de dados urbanos. O lançamento de mensagens via satélite da Telstra em junho de 2025 provou que os links de órbita baixa terrestre podem transportar textos de emergência sem fallback terrestre. O regulador da Índia limitou as taxas de espectro de satélite a 4% da receita bruta ajustada, um precedente que reduz as barreiras de entrada para o modelo de MVNO habilitado por espaço.

À medida que as operadoras encerram as bandas 3G, o espectro reaproveitado está fluindo para núcleos autônomos 4G e 5G, permitindo que os MVNOs ofereçam latência abaixo de 10 milissegundos para automação industrial. A Circles.Life ativou o 5G autônomo em fevereiro de 2025, mostrando que as marcas somente digitais podem ser pioneiras quando as redes hospedeiras expõem novas fatias de rádio. A Optus abriu o acesso sem fio fixo 5G autônomo a parceiros de atacado em junho de 2025, dando aos MVNOs uma ferramenta de camada de velocidade para banda larga rural. A ativação do Starlink pela Globe em janeiro de 2026 nas Filipinas mudou a economia de backhaul para províncias de difícil acesso. Em conjunto, esses movimentos diversificam as opções de rede e reduzem o risco de que qualquer gargalo tecnológico único restrinja o crescimento futuro.

Por Canal de Distribuição: Somente Digital Supera o Varejo Físico

Os canais online e somente digitais capturaram 56,38% das adições de 2025, a maior fatia da participação do mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico, e estão projetados para crescer a um CAGR de 3,91% até 2031. A SIMBA em Singapura ultrapassou 500.000 usuários em meados de 2024 com um modelo centrado em aplicativo que reduz o custo de aquisição para menos de USD 10 por linha. As regras de registro biométrico de SIM que entram em vigor na Coreia do Sul a partir de março de 2026, além de testes piloto na Indonésia, permitem o cadastro remoto e reduzem ainda mais a necessidade de visitas a lojas físicas. A Circles.Life agrupou um plano 5G de 1 terabyte com um pacote de roaming sem fronteiras em fevereiro de 2025, provando que ofertas de grandes volumes de dados podem ser vendidas inteiramente no aplicativo. A IIJ atualizou seu fluxo de trabalho de KYC em janeiro de 2026, adicionando verificação facial e leitura de chip, o que aumentou os gastos com conformidade, mas reduziu a rotatividade relacionada a fraudes.

As populações que dependem de dinheiro em espécie mantêm o varejo físico relevante, portanto, as táticas híbridas colocam kits iniciais em lojas de conveniência enquanto transferem as recargas para carteiras digitais. A Maxis da Malásia fez parceria com a China Mobile CMLink em agosto de 2025, usando varejistas de eletrônicos para alcançar compradores expatriados antes de direcionar as recargas para o ambiente online. Os quiosques temporários em terminais de transporte ainda impulsionam vendas por impulso de SIMs para viajantes, mas os telefones compatíveis com e-SIM estão eliminando gradualmente o estoque físico, liberando os varejistas para se concentrarem em pacotes de dispositivos. O KYC facial obrigatório aumenta os custos por ativação, mas também constrói confiança, o que aumenta o valor do carrinho quando os usuários adicionam linhas familiares ou pacotes de conteúdo. Como resultado, os MVNOs com foco digital estão evoluindo para vendedores híbridos que combinam aquisição de baixo contato com presença seletiva no varejo para alcançar clientes sem conta bancária ou de última milha.

Análise Geográfica

A China controlou 31,53% da participação do mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico em 2025, mas seu segmento de MVNO registrou 46,04 milhões de usuários nos primeiros três trimestres daquele ano, com o tráfego de voz e SMS caindo mais de 30%, a receita caindo mais de 20% e os lucros recuando mais de 30%. As tarifas de atacado persistentes e a rivalidade baseada em preço estão comprimindo as margens brutas e limitando o reinvestimento em atualizações de fatiamento de rede. Mesmo assim, a base instalada de smartphones e o impulso do governo para IoT industrial continuam a atrair lançamentos de MVNOs focados em empresas que visam fábricas inteligentes e centros de logística.

O Vietnã é a geografia de crescimento mais rápido, avançando a um CAGR de 8,07% até 2031, pois uma lei pró-competição e a Circular 08/2024 exigem tarifas de atacado não discriminatórias. Cinco MVNOs ativos atenderam 2,65 milhões de linhas em abril de 2025, equivalente a apenas 2,1% dos assinantes móveis nacionais, deixando amplo espaço para entrantes somente digitais. A receita média por usuário de MVNO varia de VND 50.000 a VND 70.000 por mês (USD 2,00-2,80), aproximadamente um terço dos níveis das MNOs, mas os pisos de preço obrigatórios na interconexão ajudam a estabilizar as margens de contribuição. O regulador também sinalizou apoio a pilotos de 6G a partir de 2029, o que pode permitir que os MVNOs saltem as redes legadas e implantem núcleos nativos em nuvem.

Japão e Coreia do Sul ilustram como a regulação orienta a escala. A base de MVNOs do Japão atingiu 13,829 milhões de linhas e 6% de participação geral de mercado em setembro de 2025, liderada pela IIJ com 32,8% dos assinantes domésticos de MVNO. As regras revisadas de interconexão obrigam as operadoras hospedeiras a abrir APIs de fatiamento de rede, e a Mineo tornou-se um MVNO completo em janeiro de 2026 para explorar esses direitos. A Coreia do Sul ultrapassou 10 milhões de linhas de MVNO em junho de 2025 após o Ministério da Ciência e TIC reduzir as tarifas de dados de atacado em 36% e introduzir descontos por volume que reduzem até 25% acima de 50.000 terabytes. A LG Uplus sozinha adicionou 9,005 milhões de usuários de MVNO em 2025, marcando seu sétimo ano consecutivo de crescimento de dois dígitos. Esses modelos de política contrastantes mostram que os mandatos de atacado baseados em custos se correlacionam com uma penetração mais rápida de MVNO e uma migração mais completa para serviços de fatiamento de rede.

Cenário Competitivo

A concorrência é moderadamente fragmentada. Os operadores leves e de marca ainda representam 56,62% da receita de 2025, mas os MVNOs completos estão escalando mais rapidamente à medida que implantam núcleos em nuvem e rádios Open RAN para diferenciar a qualidade do serviço. No Japão, a IIJ manteve a liderança ao represar seu plano de 15 gigabytes para JPY 1.600 (USD 10,67) em fevereiro de 2026, mantendo a rotatividade abaixo de 1,5% ao mês. A Rakuten Mobile atingiu o equilíbrio de EBITDA no exercício fiscal de 2025 com 10 milhões de assinantes e, em seguida, diversificou os fornecedores por meio de um acordo de fornecimento Open RAN com a Samsung em março de 2026, que reduz os custos por site.

A Coreia do Sul destaca a economia orientada por volume. A LG Uplus vinculou pacotes de serviços móveis à internet e IPTV em maio de 2025 e adicionou um desconto de transporte K-Pass em abril de 2025, impulsionando a fidelização entre produtos que elevou a receita média por usuário agrupado 15% acima das linhas independentes. A KT M Mobile, por sua vez, ultrapassou 1,9 milhão de assinantes em janeiro de 2026, aproveitando os descontos por volume fornecidos pelo hospedeiro para praticar tarifas abaixo dos concorrentes. No Sudeste Asiático, a Circles.Life aumentou sua taxa de plataforma de SGD 0,30 para SGD 0,70 (USD 0,22-0,52) em 1º de fevereiro de 2026 para compensar os crescentes custos de KYC biométrico, um movimento que os concorrentes ainda não seguiram.

Os especialistas centrados em IoT estão criando nichos lucrativos. A Soracom e a Marubeni formaram uma joint venture 51-49 em maio de 2025 para ampliar a conectividade industrial em toda a Ásia, enquanto o modelo de taxa fixa vitalícia de USD 1-2,50 da 1NCE capturou implantações de rastreadores de ativos em logística e serviços públicos. O núcleo autônomo 5G Oracle da Transatel, em novembro de 2025, agora orquestra perfis de eSIM multioperadora para OEMs automotivos, reduzindo o risco de roaming para programas de carros conectados. Consolidadores como o Consórcio Global de MVNO, lançado em março de 2026, agregam a demanda de atacado entre Jersey Telecom, MVNE Pty, MDS Global e Ycorp para negociar economias próximas às de MVNO completo sem duplicar a infraestrutura.

Líderes do Setor de Operadores de Rede Móvel Virtual da Ásia-Pacífico

Circles.Life (Liberty Wireless Pte Ltd)

Tune Talk Sdn. Bhd.

Red One Network Sdn. Bhd.

Amaysim Mobile Pty Ltd

Kogan Mobile Operations Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Soracom abriu pré-pedidos para seu Hipervisor de Conectividade SGP.32, habilitando a orquestração de eSIM multioperadora.

- Março de 2026: O Consórcio Global de MVNO foi lançado para agregar a demanda de atacado e garantir economias de MVNO completo.

- Março de 2026: A Rakuten Mobile assinou um acordo de fornecimento Open RAN 5G com a Samsung, diversificando o mix de fornecedores.

- Fevereiro de 2026: A Telkomsel introduziu o registro de SIM por reconhecimento facial em toda a Indonésia, alinhando-se com os testes nacionais.

Escopo do Relatório do Mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico

O mercado de Operadores de Rede Móvel Virtual (MVNO) da Ásia-Pacífico é definido com base nas receitas geradas pelos serviços de MVNO oferecidos por vários players que operam no mercado. A análise é baseada nos insights de mercado capturados por meio de pesquisa secundária e primária. O mercado também abrange os principais fatores que impactam seu crescimento em termos de impulsionadores e restrições.

O Relatório do Mercado de Operadores de Rede Móvel Virtual da Ásia-Pacífico é Segmentado por Modelo de Implantação (Nuvem e Local), Modo Operacional (Revendedor, Operador de Serviço, MVNO Completo e MVNO Leve/de Marca), Tipo de Assinante (Consumidor, Empresarial e Específico de IoT), Aplicação (Desconto, Empresarial, M2M Celular, Mídia e Entretenimento, Varejo, Roaming, Migrante e Atacado de Telecomunicações), Tecnologia de Rede (2G/3G, 4G/LTE, 5G e Satélite/NTN), Canal de Distribuição (Online/Somente Digital, Lojas de Varejo Tradicionais, Lojas de Submarca de Operadora e Terceiros/Atacado) e Geografia (China, Índia, Japão, Vietnã, Malásia, Filipinas, Singapura, Coreia do Sul e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Revendedor |

| Operador de Serviço |

| MVNO Completo |

| MVNO Leve / de Marca |

| Consumidor |

| Empresarial |

| Específico de IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Mídia e Entretenimento |

| Varejo |

| Roaming |

| Migrante |

| Atacado de Telecomunicações |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online / Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca de Operadora |

| Terceiros / Atacado |

| China |

| Índia |

| Japão |

| Vietnã |

| Malásia |

| Filipinas |

| Singapura |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | Revendedor |

| Operador de Serviço | |

| MVNO Completo | |

| MVNO Leve / de Marca | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico de IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Mídia e Entretenimento | |

| Varejo | |

| Roaming | |

| Migrante | |

| Atacado de Telecomunicações | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online / Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarca de Operadora | |

| Terceiros / Atacado | |

| Por País | China |

| Índia | |

| Japão | |

| Vietnã | |

| Malásia | |

| Filipinas | |

| Singapura | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de operadores de rede móvel virtual da Ásia-Pacífico até 2031?

O mercado está projetado para atingir USD 15,87 bilhões até 2031, expandindo-se a um CAGR de 3,61% a partir de 2026.

Qual segmento de assinantes está crescendo mais rapidamente?

As conexões específicas de IoT estão avançando a um CAGR de 7,84% graças à demanda empresarial por conectividade global alinhada ao ciclo de vida.

Por que os MVNOs completos estão ganhando tração?

Os mandatos regulatórios para fatiamento de rede no Japão e na Coreia do Sul e os descontos vinculados ao volume incentivam as marcas a operar núcleos independentes para QoS diferenciado.

Como as redes de satélite estão impactando o crescimento dos MVNOs?

Os serviços de satélite direto ao dispositivo de provedores como Starlink e Telstra adicionam cobertura em zonas rurais e marítimas, expandindo os mercados endereçáveis além das pegadas terrestres.

Qual restrição principal poderia limitar a lucratividade dos MVNOs?

As tarifas de atacado persistentemente altas, especialmente em mercados sem regulação baseada em custos, podem consumir até 70% da receita e comprimir as margens.

Qual país deve registrar o crescimento de MVNO mais rápido até 2031?

O Vietnã, apoiado por regras de precificação de atacado não discriminatórias, está previsto para crescer a um CAGR de 8,07%.

Página atualizada pela última vez em: