Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) da Polônia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 0.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) da Polônia por Mordor Intelligence

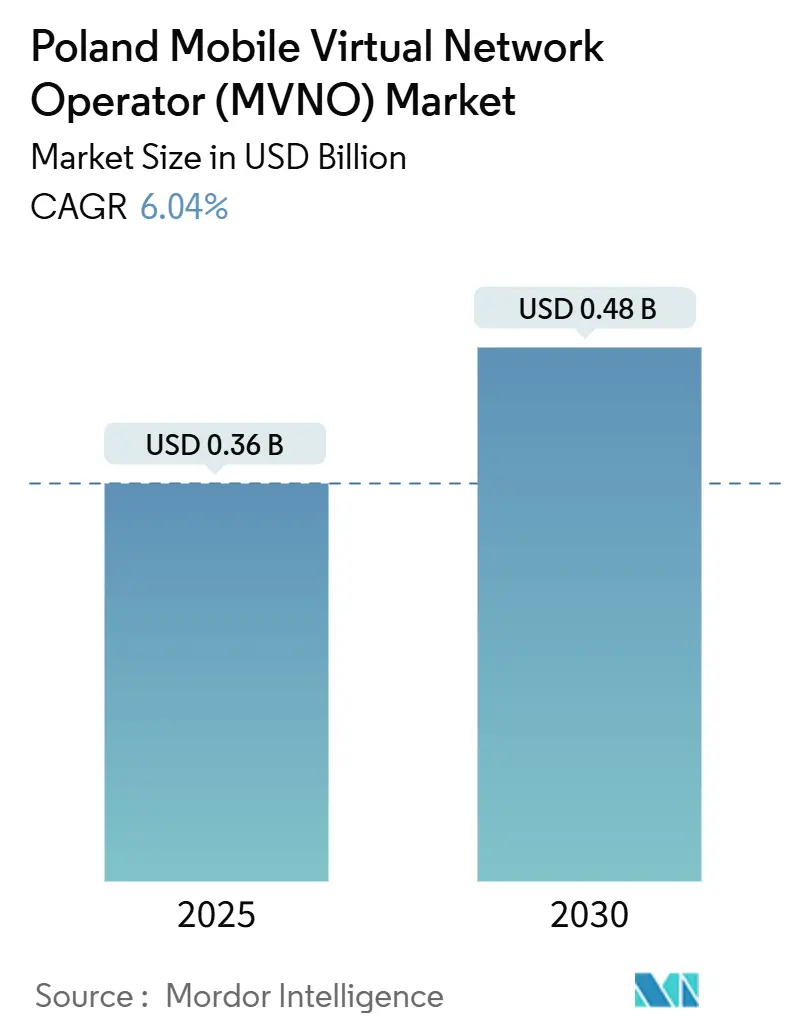

O tamanho do Mercado de Operador de Rede Móvel Virtual da Polônia é estimado em USD 0,36 bilhão em 2025 e deve alcançar USD 0,48 bilhão até 2030, a um CAGR de 6,04% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 2,06 milhões de assinantes em 2025 para 2,71 milhões de assinantes até 2030, a um CAGR de 5,61% durante o período de previsão (2025-2030).

A maior disponibilidade de 5G no atacado, os cortes nas taxas regulatórias e a contínua sensibilidade ao preço dos consumidores poloneses mantêm a trajetória de crescimento estável, mesmo com o acirramento da concorrência. Operadores que implantam núcleos nativos em nuvem, negociam acordos de rede com múltiplos hospedeiros e adotam jornadas de clientes exclusivamente digitais superam os concorrentes em tempo de lançamento no mercado e controle de custos. Ao mesmo tempo, MVNOs de escala completa que detêm funções críticas de núcleo estão se posicionando para monetizar o fatiamento de rede 5G e contratos empresariais baseados em SLA antes dos modelos de revendedores mais leves. A convergência de redes satelitais, 5G e LTE privado está abrindo proposições de nicho, porém com alta margem, em cobertura remota, automação industrial e conectividade de emergência.

Principais Conclusões do Relatório

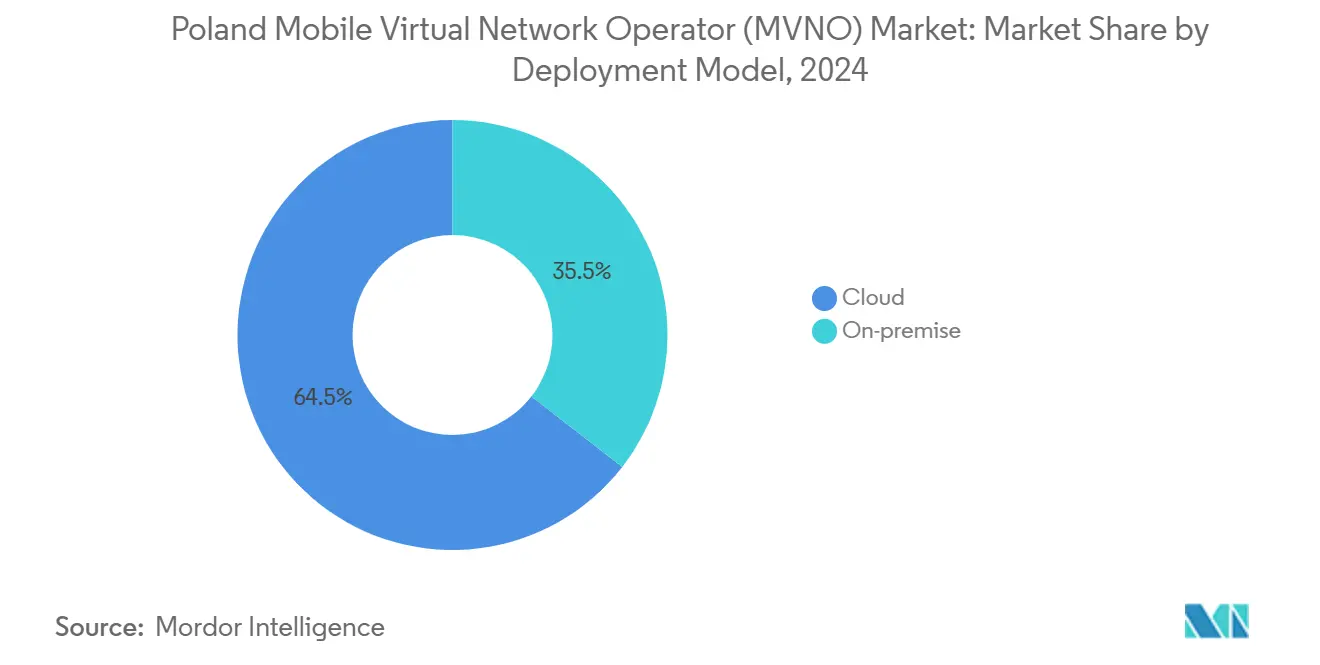

- Por modelo de implantação, as soluções em nuvem lideraram com uma participação de receita de 64,47% em 2024, enquanto as implantações locais devem se expandir a um CAGR de 9,92% até 2030.

- Por modo operacional, os MVNOs revendedor/leve/marca responderam por 64,35% da participação do mercado de MVNO da Polônia em 2024; os MVNOs completos avançam a um CAGR de 21,59% até 2030.

- Por tipo de assinante, as linhas de consumidores detinham 84,54% do tamanho do mercado de MVNO da Polônia em 2024, enquanto as assinaturas específicas para IoT crescem a um CAGR de 31,85% entre 2025-2030.

- Por aplicação, a categoria outros capturou uma participação de 41,60% do tamanho do mercado de MVNO da Polônia em 2024, e o M2M celular está se expandindo a um CAGR de 27,97%.

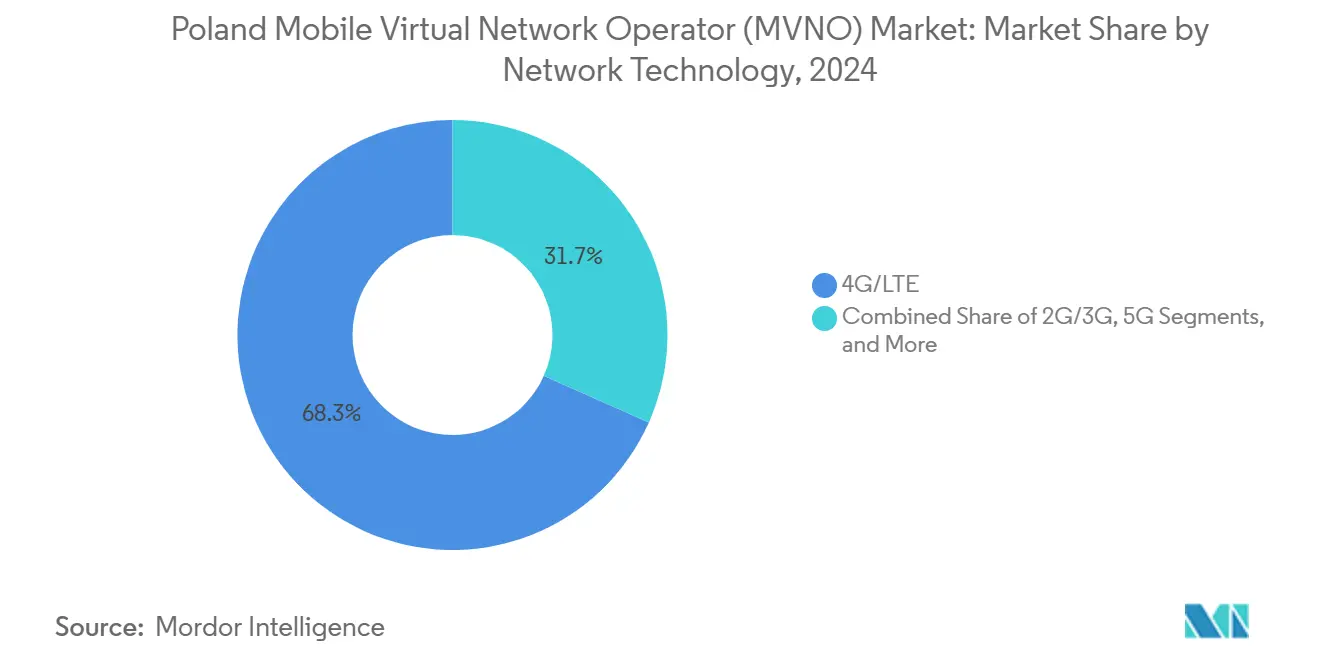

- Por tecnologia de rede, o 4G/LTE entregou 68,33% da participação do mercado de MVNO da Polônia em 2024, mas os serviços satelitais/NTN devem disparar a um CAGR de 101,86%.

- Por canal de distribuição, as vendas online/somente digital contribuíram com uma participação de receita de 50,20% em 2024 e avançam a um CAGR de 10,52%.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) da Polônia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por conectividade móvel de baixo custo | +1.8% | Nacional (clusters urbanos) | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de atacado 5G | +1.2% | Nacional (principais cidades) | Médio prazo (2-4 anos) |

| Cortes regulatórios nas taxas de acesso no atacado | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Crescentes necessidades de conectividade empresarial/IoT | +1.5% | Regiões industriais | Longo prazo (≥ 4 anos) |

| Varejistas de energia agrupando ofertas de MVNO | +0.7% | Redes de varejo em todo o país | Médio prazo (2-4 anos) |

| Proposições de roaming voltadas para a diáspora | +0.4% | Grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conectividade Móvel de Baixo Custo

A conta média de celular polonesa escalou para PLN 47,41 em junho de 2025, alta de 6,9% em um trimestre, aguçando o foco do consumidor em planos acessíveis. Os MVNOs capturaram o churn resultante ao anunciar pacotes sem contrato com preços 20-30% abaixo das ofertas das operadoras de rede móvel, aproveitando o atendimento digital enxuto para sustentar as margens. Tarifas de entrada abaixo de PLN 30 agora ressoam fortemente entre estudantes e idosos, enquanto pequenas empresas gravitam em torno de SIMs de dados fixos que eliminam extras de entretenimento. Incentivos promocionais de portabilidade de SIM amplificam ainda mais as migrações das marcas incumbentes.

Expansão da Capacidade de Atacado 5G

Os 2.800 sites 5G ativos da T-Mobile e os 1.200 nós de banda C da Orange já cobrem dois terços dos residentes, e cada operadora reservou recortes de espectro para clientes no atacado [1]5G Observatory, "Relatório Semestral de Junho de 2024," 5gobservatory.eu. As novas APIs de fatiamento de rede conferem aos MVNOs completos a liberdade de personalizar latência, throughput e segurança, gerando ofertas premium para vídeo ao vivo, controle em tempo real e serviço de campo em realidade aumentada. A liberação pela reguladora da faixa de 3,8-4,2 GHz para redes de campus acrescenta outra dimensão, permitindo que os MVNOs agreguem células 5G privadas em footprints nacionais para atender hubs de logística e zonas de manufatura.

Crescentes Necessidades de Conectividade Empresarial/IoT

Concessionárias, empresas de mineração e operadores de cidades inteligentes demandam cada vez mais links IoT de banda estreita e baixo consumo de energia. A rede NB-IoT nacional da T-Mobile sustenta projetos de medição e alarme de inundações, oferecendo aos parceiros MVNO condições de atacado com portais integrados de gerenciamento de dispositivos. Módulos LTE-M que proporcionam até 10 anos de vida útil da bateria impulsionam a adoção em telemetria veicular, transporte refrigerado e rastreamento de ativos — casos de uso em que os MVNOs podem agregar serviços gerenciados e análises. O mercado de MVNO polonês, portanto, migra de SIMs de consumidores centrados em volume para contratos empresariais centrados em valor que exibem fidelidade de vários anos.

Cortes Regulatórios nas Taxas de Acesso no Atacado

Os limites de custo de roaming em toda a UE reduziram os encargos de dados para PLN 6,88 por GB e baixaram a terminação de voz para PLN 0,98 por bloco de 10 minutos em maio de 2025 [2]Comissão Europeia, "Atualização de 2025 do Modelo de Custo Móvel para Roaming e Terminação de Chamadas de Voz," digital-strategy.ec.europa.eu . Para os MVNOs, a queda se traduz em uma melhoria de margem bruta de dígito médio único que pode ser redirecionada para aquisição de clientes ou enriquecimento de funcionalidades. A Lei de Comunicações Eletrônicas de 2024 simplifica ainda mais o licenciamento e impõe transparência nas tarifas de atacado das operadoras de rede móvel, diluindo a alavancagem de precificação dos incumbentes e facilitando a previsão de fluxo de caixa dos MVNOs [3]Mondaq, "Nova Lei de Telecomunicações na Polônia: Lei de Comunicações Eletrônicas," mondaq.com.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margem por guerras de preços | -1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Taxas de atacado voláteis em meio à consolidação das operadoras de rede móvel | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Acesso limitado ao núcleo 5G SA e APIs de rede | -0.6% | Zonas de serviços avançados | Longo prazo (≥ 4 anos) |

| Conformidade onerosa com KYC/registro de SIM | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margem por Guerras de Preços

Embora as contas nominais tenham subido ligeiramente, o preço unitário efetivo dos dados continua caindo à medida que as operadoras de rede móvel dobram as franquias sem aumentar as tarifas. A política de manutenção de conta pré-paga a zero zloty da Play subverteu as cobranças administrativas típicas dos MVNOs, forçando os concorrentes a abrir mão de linhas de receita acessórias. Os MVNOs leves, que pagam taxas de atacado por MB, sentem o aperto de forma mais aguda porque carecem de escala para renegociar os custos de rede. Em resposta, os operadores agrupam benefícios over-the-top, armazenamento em nuvem, antivírus ou descontos em combustível, para proteger o ARPU sem violar as reivindicações de liderança de preços.

Taxas de Atacado Voláteis em Meio à Consolidação das Operadoras de Rede Móvel

Os pactos de compartilhamento de rede e os próximos programas de encerramento do 3G permitem que as operadoras hospedeiras recuperem espectro para o 5G, mas também reformulam os algoritmos de taxa de atacado dos quais os MVNOs dependem. Surge uma tarifa de dois níveis: premium para fatias 5G de baixa latência, com desconto para tráfego LTE legado. Reajustes repentinos de tarifas podem corroer as previsões de margem dos MVNOs e exigir redesenho tarifário em questão de semanas. Diversificar entre múltiplas redes hospedeiras e adotar SIMs multi-IMSI tornou-se um imperativo de mitigação de riscos, mas aumenta a complexidade operacional e os custos de certificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Infraestrutura em Nuvem Impulsiona a Eficiência Operacional

Os núcleos baseados em nuvem geraram 64,47% da receita em 2024, consolidando seu papel como espinha dorsal da maioria dos entrantes no mercado de MVNO da Polônia. O dimensionamento horizontal rápido, o licenciamento pague conforme o crescimento e as análises integradas ajudam os operadores a lançar submarcas em dias, e não em meses. O segmento preservará um CAGR saudável de 9,92% porque mesmo os MVNOs completos estabelecidos estão refatorando EPCs legados em funções de rede virtualizadas em nuvens públicas. Os operadores citam economias de opex de 25-30% em relação às pilhas locais — economias que amortecem diretamente as margens pré-pagas reduzidas.

O modelo local ainda ressoa onde prevalecem mandatos de soberania de dados ou de latência ultrabaixa, como contratantes de defesa e MVNOs liderados por bancos. Essas partes interessadas valorizam o desempenho determinístico e a capacidade de integrar dispositivos de segurança personalizados. As implantações híbridas — como um plano de controle em nuvem pública e um plano de usuário em servidores de borda — estão ganhando preferência como um caminho intermediário, equilibrando custo e conformidade. No geral, o tamanho do mercado de MVNO da Polônia atribuível às instalações locais continuará encolhendo em termos de participação, mesmo que os gastos absolutos aumentem moderadamente.

Por Modo Operacional: MVNOs Completos Emergem Apesar da Complexidade

Os MVNOs revendedores e de marca detinham 64,35% das receitas de 2024 devido à facilidade de lançamento, ausência de taxas de espectro e limitada sobrecarga técnica. No entanto, os MVNOs completos, crescendo 21,59% ao ano, estão reescrevendo o roteiro competitivo ao controlar o provisionamento de SIM, o faturamento e a criação de serviços. A propriedade total do núcleo permite a aplicação granular de qualidade de serviço e fatias 5G diferenciadas — capacidades cruciais para SLAs empresariais. O mercado de MVNO polonês, portanto, mostra uma bifurcação clara: marcas de baixo envolvimento permanecem centradas em volume, enquanto os MVNOs completos perseguem verticais especializadas de alto rendimento.

Os pioneiros que combinam autonomia de núcleo completo com mecanismos de tarifação orientados por ciência de dados relatam churn 30% menor do que os concorrentes leves, graças à rápida introdução de pacotes personalizados. No entanto, a intensidade de capital permanece alta; licenças de Evolved Packet Core, plataformas de interceptação legal e equipes de NOC 24/7 acrescentam milhões de PLN aos orçamentos do primeiro ano. Consequentemente, o apetite dos investidores se inclina para operadores com ambições multinacionais que possam amortizar a pilha em vários mercados nacionais.

Por Tipo de Assinante: Dominância do Consumidor Mascara Oportunidade Empresarial

Os SIMs de consumidores entregaram 84,54% da receita do mercado de MVNO polonês em 2024. Os planos econômicos abaixo de PLN 35 continuam sendo o produto principal, especialmente para millennials urbanos e trabalhadores migrantes. No entanto, as linhas IoT são o segmento de crescimento mais rápido, expandindo-se 31,85% ao ano a partir de uma base pequena, à medida que medidores inteligentes, rastreadores e sensores proliferam. Os contratos em massa podem superar 10.000 SIMs cada um e exibem churn abaixo de 5% devido aos perfis incorporados nos dispositivos. As assinaturas empresariais de dispositivos portáteis são o meio-termo, atraindo ARPU mais alto, mas exigindo SLAs de suporte em campo e integração com sistemas corporativos de MDM.

Os MVNOs que dominam o gerenciamento unificado de assinantes — consumidores, empresas com dispositivos portáteis e máquinas — desbloqueiam sinergias operacionais em faturamento, gerenciamento de ciclo de vida e análises. A venda cruzada de SIMs IoT com taxa limitada para clientes de handsets existentes com operações industriais representa uma jogada de segmento cruzado não explorada e considerável.

Por Aplicação: Serviços M2M Impulsionam a Inovação

O segmento de outras aplicações reivindicou 41,60% do faturamento de 2024, cobrindo desde SIMs de e-learning até cartões pré-pagos de marca beneficente. O M2M celular, no entanto, avança a um CAGR de 27,97% à medida que o carregamento de veículos elétricos, o monitoramento de cadeia de frio e a manutenção preditiva ganham financiamento. Os MVNOs aproveitam as APIs de autoatendimento para que os clientes possam ativar milhares de SIMs de forma programática — uma vantagem decisiva sobre os portais das operadoras de rede móvel ainda sintonizados para assinantes de varejo. Os produtos de voz e texto com desconto mantêm relevância para os dados demográficos mais velhos, mas agora geram margens mais baixas, levando alguns operadores a encerrar tarifas legadas em favor de pacotes centrados em dados.

Por Tecnologia de Rede: Transição para 5G Acelera Apesar da Dominância do 4G

O 4G/LTE contribuiu com 68,33% do tráfego do mercado de MVNO da Polônia em 2024 devido à cobertura ubíqua e aos ecossistemas de dispositivos maduros. Ainda assim, as linhas satelitais/NTN, embora pequenas em números absolutos, registram um CAGR de 101,86% à medida que serviços de logística, marítimos e de primeiros socorristas demandam failover ubíquo. Os primeiros acordos de roaming entre MVNOs e satélites estão ativos, oferecendo latência abaixo de 300 ms adequada para mensagens básicas e telemetria. Olhando para o futuro, a adoção do 5G SA dependerá da prontidão das operadoras hospedeiras: a Orange planeja a atualização do núcleo nacional até 2026, enquanto a Plus e a Play miram meados de 2027.

Os encerramentos do 2G/3G legado liberam espectro de baixa frequência para o 5G NR, reduzindo indiretamente os preços de atacado do LTE e permitindo que os MVNOs vendam camadas de velocidade mais alta sem aumentar os custos de insumos. O tamanho do mercado de MVNO da Polônia vinculado ao tráfego 3G puro desaparecerá antes de 2028, simplificando as matrizes de teste de rede e a certificação de dispositivos.

Por Canal de Distribuição: Transformação Digital Reformula a Aquisição de Clientes

As inscrições online/por autoatendimento representaram 50,20% das adições brutas de 2024 e ainda se expandem 10,52% ao ano à medida que a adoção de eSIM cresce. Os clientes finalizam o KYC por meio de identidades digitais verificadas por banco, reduzindo o tempo de ativação para menos de cinco minutos. As lojas de submarcas de operadoras e os caixas de supermercados continuam sendo vitais para os dados demográficos mais velhos que pagam em dinheiro, mas sua participação diminui gradualmente. Distribuidores terceirizados, como varejistas de energia e aplicativos de fintech, veem os pacotes de MVNO como benefícios de fidelidade, mas a economia dos programas depende da adesão à venda cruzada.

Os operadores com foco digital normalmente relatam opex de suporte ao cliente equivalente a um terço dos incumbentes com forte presença em call centers, liberando orçamento para aumentos de franquia de dados. Por sua vez, isso alimenta a percepção de valor superior entre os usuários intensivos de dados, reforçando o ciclo de dominância da aquisição digital no mercado de MVNO polonês.

Análise Geográfica

A cobertura 4G nacional da Polônia já supera 99% de alcance populacional, posicionando o país como terreno fértil para a expansão dos MVNOs. Hubs urbanos como Varsóvia, Cracóvia e Poznań contribuem com mais de 55% do ARPU total dos MVNOs, pois os primeiros adotantes abraçam planos 5G ilimitados agrupados com OTT de música ou vídeo. Nessas cidades, o tamanho do mercado de MVNO da Polônia para IoT empresarial também é o maior, porque os parques industriais se co-localizam com backhaul de fibra robusto.

A Silésia e a Grande Polônia, ancoradas por plantas automotivas, de mineração e de manufatura pesada, impulsionam uma demanda concentrada por redes LTE privadas e NB-IoT. Os MVNOs que colaboram com integradores de sistemas oferecem pacotes completos — conectividade, sensores e painéis de análise — encurtando os ciclos de aquisição para empresas de médio porte. Ao longo da costa do Báltico, a sazonalidade molda as vendas; o afluxo de turistas dobra o tráfego de dados em julho-agosto, incentivando os MVNOs a introduzir pacotes de roaming de 30 dias com franquias da UE incorporadas.

As regiões de fronteira com a Alemanha e a República Tcheca criam anéis de roaming únicos onde os trabalhadores pendulares desejam SIMs de tarifa única que operem perfeitamente entre fronteiras. As marcas voltadas para a diáspora agregam minutos de chamadas internacionais para a Ucrânia e a Bielorrússia, aproveitando as baixas taxas de terminação no atacado negociadas sob o regime da UE. As sobreposições satelitais/NTN apoiam ainda mais as esparsamente povoadas montanhas de Bieszczady, no sudeste, garantindo a conformidade com chamadas de emergência e promovendo a participação dos MVNOs em licitações de segurança pública.

Cenário Competitivo

Aproximadamente 16 provedores ativos disputam uma fatia, deixando o mercado de MVNO polonês semiconsolidado. Os cinco principais respondem por uma estimativa de 42% da receita bruta, implicando amplo espaço para entrantes de nicho. Os especialistas em liderança de custos, notadamente as marcas apoiadas por supermercados, perseguem vendas de SIM em alto volume combinadas com pontos de fidelidade no varejo. Os diferenciadores de serviço, como os MVNOs completos focados em empresas, enfatizam garantias de SLA, APNs privadas e ofertas de fatiamento de rede para justificar prêmios de ARPU que se aproximam de PLN 60.

As submarcas das operadoras de rede móvel Heyah (T-Mobile) e nju mobile (Orange) dispõem de orçamentos de aquisição de clientes muito superiores aos dos concorrentes independentes, mas suas estratégias se concentram na contenção de churn dentro dos grupos controladores, e não na expansão do mercado. Os disruptores independentes conquistam reconhecimento ao incorporar recursos de comunidade digital que reduzem os gastos com marketing. A parceria estendida da Play com a Netcracker equipa seu braço de atacado com um BSS convergente que encurta os ciclos de integração de novos MVNOs para menos de oito semanas.

As corridas armamentistas tecnológicas são evidentes. Os operadores que implantam núcleos nativos em nuvem ostentam disponibilidade de serviço de 99,995% e enviam atualizações de CI/CD semanalmente — uma cadência inatingível para pilhas bare-metal legadas. Alguns varejistas de fintech e energia continuam avaliando programas de MVNO de marca branca, mas enfrentam dificuldades com a sobrecarga de conformidade, particularmente auditorias de GDPR e registro de SIM. Ainda assim, suas vastas bases de clientes os tornam disruptores latentes caso superem a inércia regulatória.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) da Polônia

Virgin Mobile Polska Sp. z o.o.

Premium Mobile Sp. z o.o.

Lycamobile Poland Sp. z o.o.

Otvarta Sp. z o.o.

Mobile Vikings (VikingCo Poland Sp. z o.o.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Orange Flex introduziu promoções de verão com 25 GB de dados domésticos gratuitos e roaming suplementar na UE, ativando simultaneamente estações de base móveis sazonais em zonas turísticas.

- Junho de 2025: A Netia reformulou as tarifas de internet móvel, habilitando planos 5G ilimitados via infraestrutura da Plus e suporte a múltiplos dispositivos para smartphones e roteadores CPE.

- Junho de 2025: A Mobile Vikings consolidou as linhas de assinatura e pré-pago em um modelo de cartão de quatro níveis com preços entre PLN 25 e PLN 45, oferecendo até 180 GB de dados e upgrades automáticos de plano.

- Março de 2025: A Orange Polska apresentou um roteiro para 2025-2028 com meta de 30% de cobertura de fibra adicional e aumentos de preço de 12-15% em pacotes convergentes.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) da Polônia

| Nuvem |

| Local |

| MVNO Revendedor/Leve/Marca |

| Operador de Serviço |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satelital/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | MVNO Revendedor/Leve/Marca |

| Operador de Serviço | |

| MVNO Completo | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satelital/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros/Atacado |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MVNO da Polônia em 2025?

O tamanho do mercado de MVNO da Polônia é de USD 0,36 bilhão em 2025, com uma alta projetada para USD 0,48 bilhão até 2030.

Qual é a taxa de crescimento esperada para os MVNOs poloneses?

A receita agregada deve crescer a um CAGR de 6,04% entre 2025-2030.

Qual segmento de assinantes está se expandindo mais rapidamente?

Os SIMs específicos para IoT registram o maior crescimento, com um CAGR de 31,85% ao longo da janela de previsão.

Quão dominantes são as implantações em nuvem entre os MVNOs?

Os núcleos em nuvem já suportam 64,47% das receitas do mercado de MVNO da Polônia e continuam se expandindo graças ao menor opex e ao dimensionamento rápido.

Qual tecnologia impulsionará a diferenciação da próxima onda?

O fatiamento completo do 5G SA, combinado com sobreposições satelitais/NTN, permitirá que os MVNOs ofereçam cobertura ultraconfiável e serviços empresariais sensíveis à latência.

As guerras de preços estão prejudicando a lucratividade dos MVNOs?

Sim. A compressão de margem decorrente de preços pré-pagos agressivos é a principal restrição de curto prazo, subtraindo cerca de 1,4 ponto percentual do CAGR previsto.

Página atualizada pela última vez em: