Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

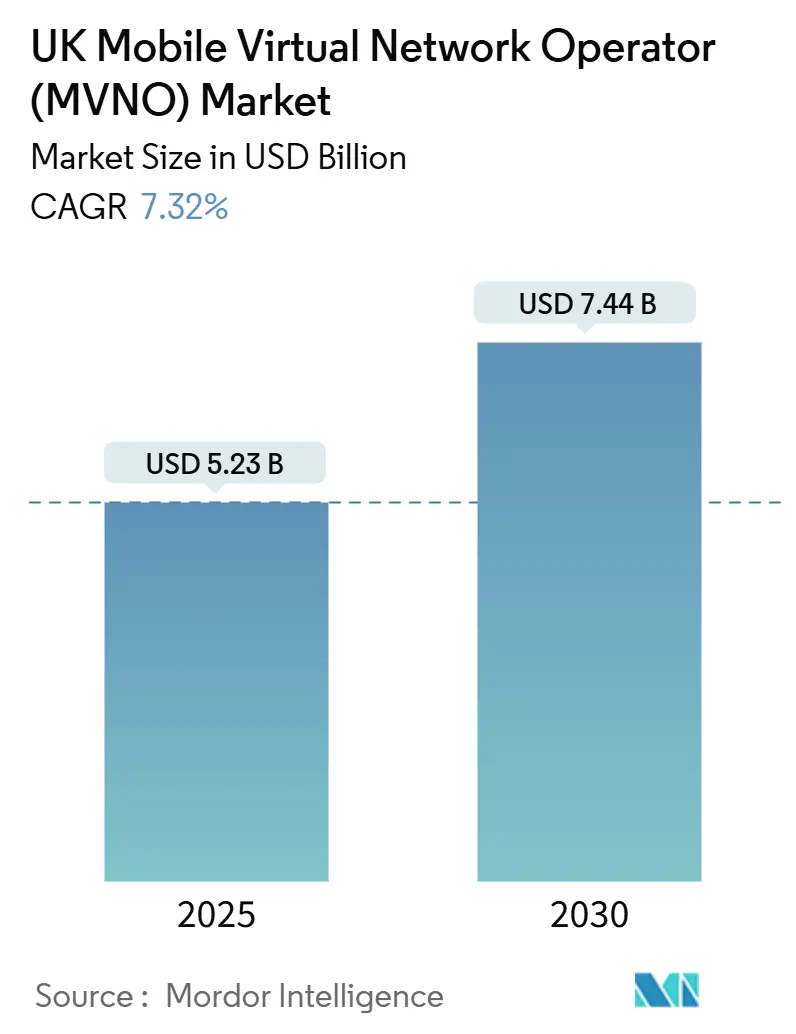

| Tamanho do Mercado (2025) | 5.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.44 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Operador de Rede Móvel Virtual do Reino Unido é estimado em USD 5,23 bilhões em 2025 e deve alcançar USD 7,44 bilhões até 2030, a um CAGR de 7,32% durante o período de previsão (2025-2030). Em termos de volume de assinantes, espera-se que o mercado cresça de 20,19 milhões de Assinantes em 2025 para 26,18 milhões de Assinantes até 2030, a um CAGR de 5,34% durante o período de previsão (2025-2030).

A erosão sustentada dos preços de atacado do 5G, os modelos de entrada digital baseados em eSIM e uma postura regulatória pró-consumidor estão acelerando o crescimento dos operadores virtuais e remodelando o poder de barganha competitivo. A fusão Vodafone-Three, concluída em 2025, reduziu o conjunto de redes hospedeiras de quatro para três, mas, sob condições determinadas pela OFCOM, fixou termos de acesso favoráveis aos MVNOs por 36 meses, reduzindo o custo do serviço e incentivando preços agressivos [1]Fierce Network, "Vodafone UK e Three UK Concluem Fusão de USD 20 Bilhões Após 2 Anos," fierce-network.com. A aquisição de espectro de GBP 343 milhões pela Virgin Media O2 intensificou ainda mais a concorrência no atacado ao injetar nova capacidade de banda média no mix de negociação [2]Telecoms.com, "VMO2 Finaliza Acordo de Espectro de £343 Milhões com VodafoneThree," telecoms.com. Movimentos regulatórios paralelos, como a proibição nacional de aumentos de preços vinculados à inflação durante o contrato, em vigor a partir de janeiro de 2025, melhoraram a transparência de preços, reduziram o atrito na troca de operadora e ampliaram a base de clientes endereçável para todos os participantes do mercado de MVNO do Reino Unido [3]ISPreview, "OFCOM do Reino Unido Aprova Plano para Proibir Alguns Aumentos de Preços de Banda Larga no Meio do Contrato," ispreview.co.uk .

Principais Conclusões do Relatório

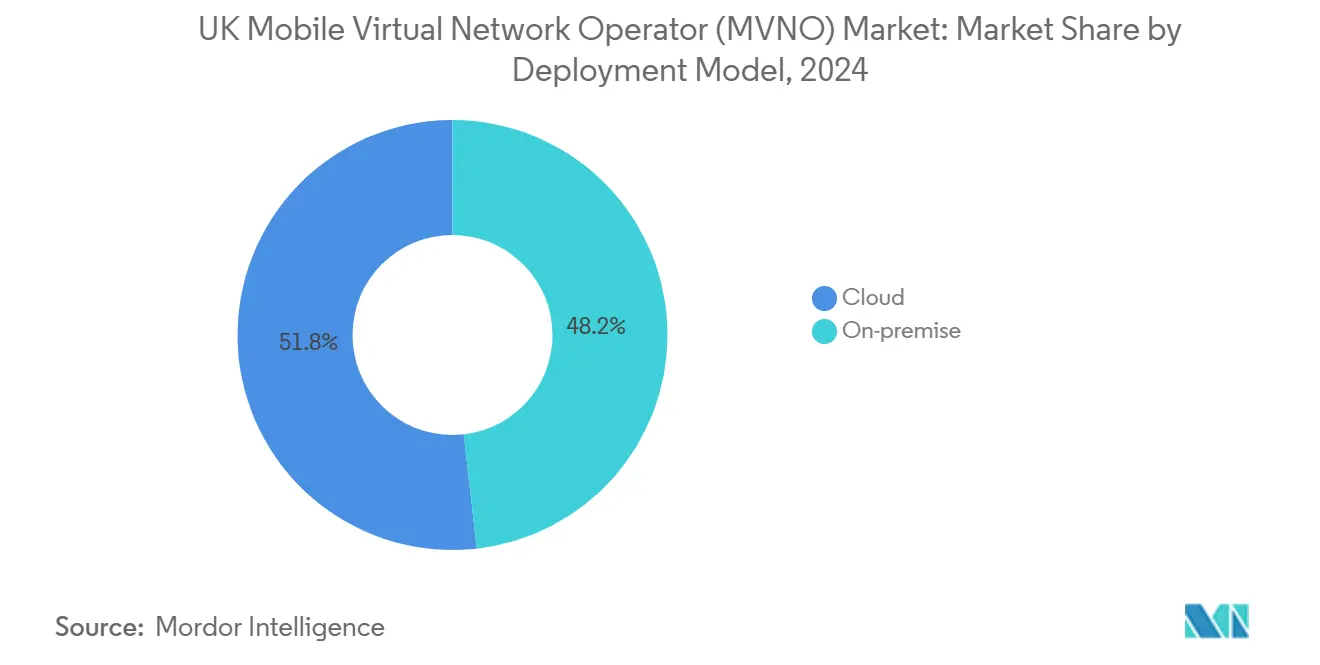

- Por modelo de implantação, as soluções em nuvem representaram 51,80% do tamanho do mercado de MVNO do Reino Unido em 2024 e têm previsão de expansão a um CAGR de 14,82% até 2030.

- Por modo operacional, os MVNOs Completos capturaram 58,00% da participação do mercado de MVNO do Reino Unido em 2024 e estão avançando a um CAGR de 9,39% até 2030.

- Por tipo de assinante, as conexões de consumidores detinham 81,80% da participação de receita em 2024, enquanto as linhas específicas para IoT têm projeção de registrar o CAGR mais rápido de 23,49% entre 2025 e 2030.

- Por aplicação, outras aplicações detinham 31,00% da participação de receita em 2024, enquanto o M2M Celular tem projeção de registrar o CAGR mais rápido de 18,26% entre 2025 e 2030.

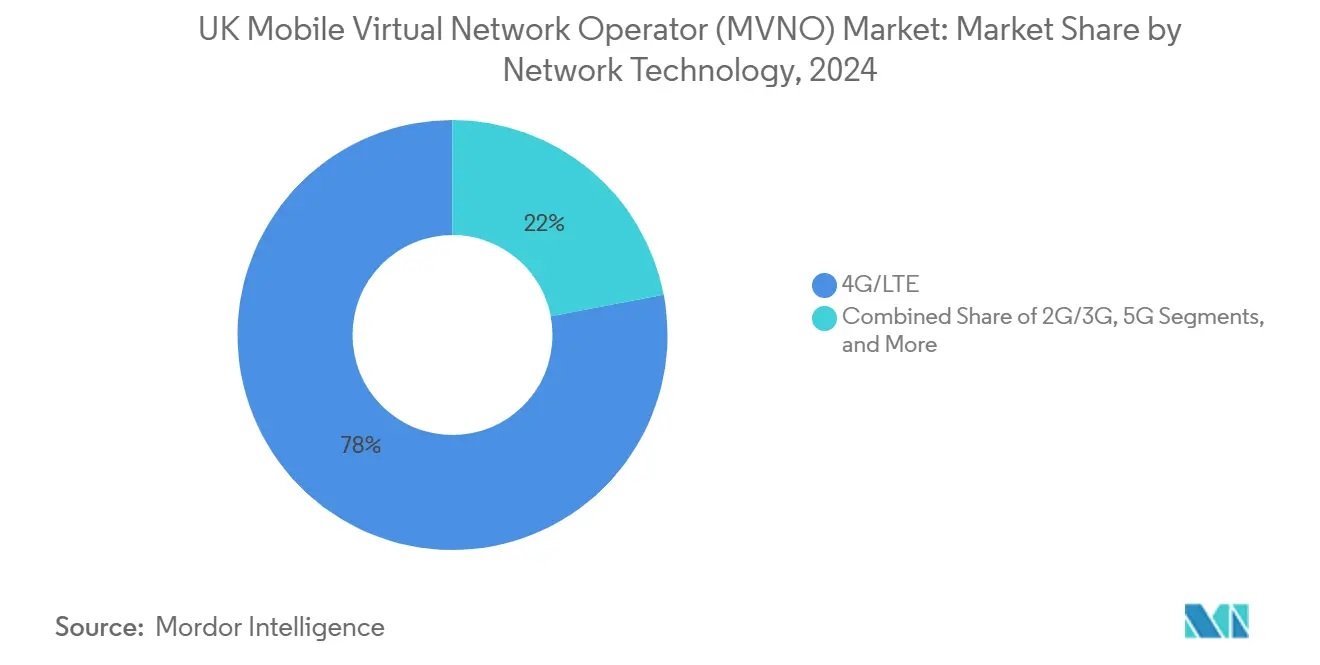

- Por tecnologia de rede, o 4G/LTE permaneceu dominante com 78,00% de participação em 2024, enquanto o Satélite/NTN deve crescer a um CAGR de 88,39% até 2030.

- Por canal de distribuição, os canais online e somente digitais comandaram 42,00% da participação de receita em 2024 e estão crescendo a um CAGR de 15,36% até 2030.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínios nos preços de acesso ao 5G no atacado | +1.2% | Em todo o Reino Unido, concentrado em centros urbanos | Médio prazo (2-4 anos) |

| Pressão regulatória por uso justo e transparência no roaming | +0.8% | Em todo o Reino Unido com alinhamento regulatório da UE | Curto prazo (≤ 2 anos) |

| Marcas digitais com eSIM em primeiro lugar reduzindo barreiras de entrada | +1.5% | Em todo o Reino Unido, maior adoção em Londres e nas principais cidades | Curto prazo (≤ 2 anos) |

| Demanda por convergência de pacotes de fibra/quádruplo serviço | +1.1% | Em todo o Reino Unido, mais forte em mercados suburbanos | Médio prazo (2-4 anos) |

| Crescimento dos corredores de remessas étnicos/de expatriados | +0.7% | Londres, Birmingham, Manchester, Leicester | Longo prazo (≥ 4 anos) |

| Nichos de marca própria de IoT empresarial pós-Brexit | +0.9% | Em todo o Reino Unido, concentrado em regiões industriais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Declínios nos preços de acesso ao 5G no atacado

Os compromissos regulatórios vinculados à fusão VodafoneThree obrigam o operador recém-formado a manter as tarifas de atacado do 5G "justas e razoáveis" até 2028, subsidiando efetivamente o acesso virtual a recursos autônomos do 5G, como o fatiamento de rede [4]CMS, "Regulamentação e Legislação do 5G no Reino Unido," cms.law. Simultaneamente, a aquisição de espectro de banda média de 78,8 MHz por GBP 343 milhões pela Virgin Media O2 criou um canal de atacado concorrente que exerce pressão de queda de preços em todo o mercado de MVNO do Reino Unido. Mais de 3.300 sites autônomos de 5G estão agora ativos, dando aos MVNOs acesso imediato a capacidades premium sensíveis à latência sem investir em hardware de rádio. Os menores custos de insumos se traduziram em tarifas ao consumidor, ampliando a adoção de planos de dados ilimitados e reforçando a trajetória de crescimento do mercado de MVNO do Reino Unido.

Marcas digitais com eSIM em primeiro lugar reduzindo barreiras de entrada

A parceria orientada por API da Vodafone com a eSIM Go permite que qualquer empresa qualificada lance um MVNO em semanas, em vez de meses, reduzindo os orçamentos de lançamento em aproximadamente 40%. O lançamento do eSIM da VOXI em dezembro de 2024 adicionou ativação no mesmo dia em todo o país, enquanto a Ymobile estreou como a primeira operadora do país exclusivamente de eSIM orientada por dados. A compatibilidade dos dispositivos também está crescendo: espera-se que os smartphones com capacidade de eSIM atinjam 58% de participação até 2028, multiplicando a base endereçável para ofertas nativas digitais. O resultado é uma concorrência intensificada e uma inovação tarifária mais rápida em todo o mercado de MVNO do Reino Unido.

Demanda por convergência de pacotes de fibra/quádruplo serviço

A proposta Volt da Virgin Media O2 concede o dobro de dados móveis e aumentos de velocidade de banda larga para domicílios com duplo serviço, provando que o valor agregado em pacotes, em vez do desconto puro de preço, impulsiona a retenção e uma receita maior por usuário. O teste de fibra de 500 Mbps da Giffgaff via Nexfibre mostra que mesmo marcas de baixo custo veem mérito estratégico na convergência fixo-móvel. Os clientes com pacotes têm 35% menos rotatividade, o que estabiliza o valor vitalício e permite que os MVNOs reinvistam em serviços diferenciados, sustentando a expansão de receita do mercado de MVNO do Reino Unido.

Nichos de marca própria de IoT empresarial pós-Brexit

O licenciamento de Acesso Compartilhado da OFCOM emitiu mais de 1.500 licenças localizadas de 3,8-4,2 GHz desde 2019, dando aos MVNOs autonomia de espectro para campi industriais. A Verizon e a Nokia estão construindo seis redes privadas de 5G na zona logística do Thames Freeport em 1.700 acres, sob contratos de longo prazo no valor de GBP 2,5 bilhões, o que ilustra a profundidade de receita dos nichos empresariais. Essas implantações verticais concedem aos MVNOs receitas de maior margem, respaldadas por acordos de nível de serviço, isoladas das guerras de preços no varejo.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos iminentes de realocação de espectro repassados aos MVNOs | -0.9% | Em todo o Reino Unido, maior impacto em áreas urbanas densas | Médio prazo (2-4 anos) |

| Limites de preço determinados pela OFCOM para dados fora do pacote | -0.6% | Em todo o Reino Unido | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de atacado do 5G SA além de 2026 | -1.1% | Em todo o Reino Unido, concentrado em áreas rurais | Longo prazo (≥ 4 anos) |

| Aumento das despesas de conformidade com fraude/troca de SIM | -0.8% | Em todo o Reino Unido, custos mais elevados para MVNOs internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos iminentes de realocação de espectro repassados aos MVNOs

A OFCOM revogará as licenças não pareadas de 2100 MHz até abril de 2029 e aumentará os depósitos de leilão para as futuras faixas de 26 GHz e 40 GHz para GBP 1 milhão, acima de GBP 100.000, elevando as taxas anuais de espectro em um estimado GBP 320 milhões para as operadoras de rede hospedeiras. O precedente histórico mostra que as operadoras transferem de 12 a 18 meses de custo incremental de espectro diretamente para as tarifas de atacado. Para os MVNOs sensíveis a custos, o efeito cascata ameaça a compressão de margens e pode desacelerar a inovação de serviços no mercado de MVNO do Reino Unido.

Aumento das despesas de conformidade com fraude/troca de SIM

A Inglaterra e o País de Gales agora impõem multas ilimitadas pelo abuso de fazendas de SIM, obrigando os MVNOs a implantar verificações aprimoradas de Conheça Seu Cliente, verificação biométrica e plataformas de monitoramento de tráfego. Os gastos de implementação variam entre GBP 2 milhões e GBP 5 milhões para operadoras de médio porte, enquanto os custos contínuos de análise reduzem as margens de EBITDA. A disputa de IVA de GBP 51 milhões da Lycamobile destaca a exposição financeira de erros de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A infraestrutura em nuvem amplia as vantagens de escala

Os ambientes hospedados em nuvem representaram 51,80% do tamanho do mercado de MVNO do Reino Unido em 2024, e seu CAGR de 14,82% os torna a opção de implantação de crescimento mais rápido até 2030. As plataformas com API em primeiro lugar de fornecedores como a Gigs permitem que marcas não pertencentes ao setor de telecomunicações incorporem conectividade em semanas, aguçando a pressão competitiva em todo o mercado de MVNO do Reino Unido. O controle total em nuvem permite que os operadores implementem suporte baseado em IA; o chatbot generativo da VOXI aumentou a resolução no primeiro contato enquanto reduzia a carga de agentes ao vivo. As implantações locais ainda dominam em casos de IoT industrial fortemente regulamentados ou sensíveis à latência, mas sua participação relativa diminuirá à medida que a acreditação de segurança em nuvem pública melhorar.

A adoção da nuvem também sustenta mecanismos de precificação dinâmica que testam continuamente pacotes tarifários, cruciais para defender a eficiência do custo de aquisição no mercado de MVNO do Reino Unido. Menores encargos de CapEx e escalabilidade elástica suavizam os picos de tráfego sazonais, o que é vital para marcas voltadas ao consumidor que executam campanhas promocionais por tempo limitado.

Por Modo Operacional: MVNOs Completos consolidam a liderança

Os MVNOs Completos controlaram 58,00% da receita em 2024 e crescerão a 9,39% ao ano até 2030, devido à sua propriedade de elementos de rede central que permitem o empacotamento flexível de serviços. A iD Mobile ultrapassou 2 milhões de linhas após adicionar rollover de dados e roaming inclusivo na UE, funções complexas de replicar em modelos de MVNO mais leves. Os MVNOs Revendedores mantêm apelo para marcas de celebridades ou varejo que precisam de entrada rápida no mercado, mas a exposição à margem de atacado limita a lucratividade se a escala estagnar. Os híbridos de operador de serviço preenchem a lacuna, mas enfrentam crescentes custos gerais de conformidade, empurrando mais participantes em direção ao controle de pilha completa.

A simetria regulatória também melhorou; a OFCOM agora aplica muitas estruturas de conformidade de rede central de forma uniforme em redes hospedeiras e virtuais, recompensando os MVNOs que já gerenciam suas próprias plataformas HLR/HSS. Essa dinâmica consolida ainda mais o poder de mercado dos MVNOs Completos no mercado de MVNO do Reino Unido.

Por Tipo de Assinante: A base de consumidores domina, as linhas de IoT crescem rapidamente

Os consumidores geraram 81,80% da receita de 2024, provando que os pacotes de voz e dados e o financiamento de aparelhos permanecem lucrativos. No entanto, as linhas de IoT crescerão a um CAGR líder do setor de 23,49%, expandindo o mercado de MVNO do Reino Unido para verticais de telemetria veicular, medição inteligente e rastreamento logístico. A Virgin Media O2 encerrou 2024 com 45,7 milhões de conexões totais, citando a IoT como um vetor de crescimento primário. As linhas empresariais ocupam o ponto estratégico intermediário: os volumes ficam atrás dos totais de consumidores, mas o ARPU é maior e a rotatividade é menor. No geral, a diversificação do tipo de assinante amortece a ciclicidade da receita e amplia os caminhos de monetização em todo o mercado de MVNO do Reino Unido.

O escrutínio sobre as regras de segurança cibernética corporativa e residência de dados favorecerá os MVNOs que oferecem controles de política granulares no nível do SIM, aumentando sua relevância nas estruturas da Indústria 4.0. Esse posicionamento se alinha com os esquemas nacionais de financiamento de transformação digital em centros de manufatura, fomentando a adoção de IoT a longo prazo.

Por Aplicação: O M2M Celular acelera a digitalização industrial

A categoria de outras aplicações, incluindo pacotes de fintech e planos voltados para a comunidade, contribuiu com 31,00% do valor de 2024, sinalizando criatividade contínua no design de serviços. O M2M Celular, embora representando uma base menor, está crescendo a um CAGR de 18,26% até 2030, impulsionado pela automação de fábricas e projetos de cidades inteligentes que exigem IPs públicos fixos e latência garantida. O plano ilimitado de 5G da BetterM2M com IP estático ilustra o prêmio que os clientes pagarão por funcionalidades de nicho. As ofertas centradas em voz com desconto permanecem atraentes entre famílias sensíveis ao preço, enquanto as aplicações empresariais conquistam ARPU de nível médio.

Por Tecnologia de Rede: A integração satélite-terrestre remodela a matemática de cobertura

O 4G/LTE ainda ancora 78,00% do tráfego em 2024, mas a adoção autônoma do 5G está se acelerando sob cortes nas tarifas de atacado. Os serviços de Satélite/NTN têm previsão de registrar um CAGR de 88,39% à medida que a Virgin Media O2 implanta o backhaul Starlink para preencher as lacunas rurais sem cobertura. O piloto Direct-to-Cell da O2 em Northumberland forneceu prova concreta da viabilidade de cobertura remota. A Eutelsat OneWeb concluiu o primeiro teste de NTN 5G do Reino Unido em fevereiro de 2025, sinalizando lançamentos comerciais iminentes. À medida que os aparelhos NTN atingem o mercado de massa em 2027-2028, a economia de cobertura se inclinará ainda mais para arquiteturas híbridas, reforçando a paridade competitiva entre os MVNOs nacionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Os canais somente digitais capturam a margem da cadeia de valor

Os canais online/somente digitais geraram 42,00% da receita em 2024, crescendo a um CAGR de 15,36%. O lançamento da Ymobile sem nenhum ponto de contato físico confirmou que as propostas pesadas em dados e exclusivas de eSIM ressoam com os dados demográficos mais jovens. A eliminação da logística de SIM físico reduz o custo de aquisição em aproximadamente 30%, financia recompensas de fidelidade mais ricas e acelera o processo de integração, armas críticas na constante disputa de preço-valor do mercado de MVNO do Reino Unido. O varejo físico persiste para o financiamento de aparelhos e suporte presencial, mas sua participação relativa continuará a cair à medida que os fabricantes de aparelhos impulsionam as vendas online diretas ao consumidor.

Análise Geográfica

O mercado de MVNO do Reino Unido desfruta de 99% de alcance populacional por meio de acordos de roaming em redes hospedeiras, mas a densidade de receita varia. A Grande Londres sozinha entrega mais de um quarto do faturamento total devido a uma concentração de usuários afluentes e ávidos por dados que adotam planos ilimitados de 5G precocemente. Birmingham, Manchester e Leicester sustentam o tráfego de chamadas étnicas de alta margem, refletindo a vitalidade contínua dos corredores internacionais. A Escócia rural e a Irlanda do Norte historicamente sofreram com sinal irregular, mas agora se beneficiam das torres da Rede Rural Compartilhada e do backhaul de satélite LEO; a Virgin Media O2 até usou eNodeBs transportados por helicóptero nas Terras Altas para agilizar a cobertura.

O País de Gales se beneficia de um investimento público-privado direcionado de GBP 1 bilhão com o objetivo de atingir 95% de disponibilidade de 4G até o final de 2025, ampliando a base potencial de assinantes para MVNOs menores especializados em pacotes de serviços públicos. Nos cinturões industriais do norte, as redes privadas de 5G em campus apoiam atualizações de fábricas inteligentes, permitindo que os MVNOs focados em empresas ofereçam SLAs personalizados. As cláusulas de paridade geográfica no código de acesso ao atacado da OFCOM significam que os MVNOs não podem ter o serviço recusado por razões de custo em nenhum condado, reforçando a uniformidade nacional e aumentando a confiança do consumidor no mercado de MVNO do Reino Unido.

Cenário Competitivo

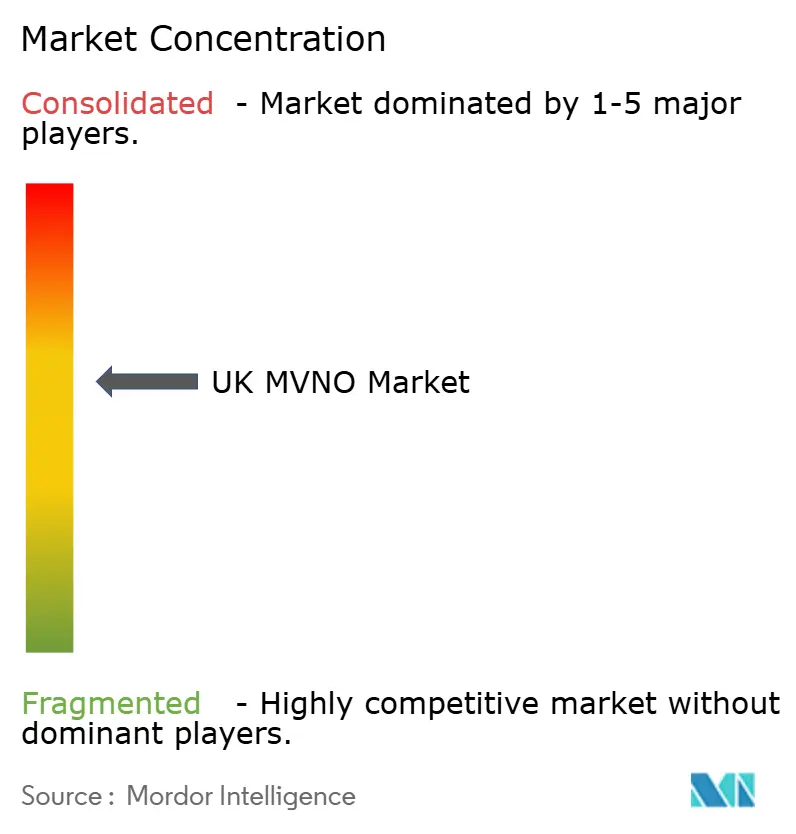

A rivalidade no mercado é intensa, mas moderadamente fragmentada. A receita passa por muitas mãos, desde a Tesco Mobile ancorada no varejo de alimentos, que superou GBP 1 bilhão de faturamento em 2024, até a novata de fintech Revolut, que visa planos pan-europeus com preço de GBP 12,50 por mês. A inovação tecnológica é uma arma central: o chatbot de IA da VOXI aumentou a contenção e reduziu os custos operacionais de atendimento, enquanto a Utility Warehouse aproveita um pacote de energia, banda larga e celular que reduz as contas domésticas em uma única conta.

A consolidação continua; a venda da Lebara em 2024 para a Waterland PE e a redução do alcance da Lycamobile criam alvos de aquisição para novos entrantes nativos digitais. A atividade de patentes em orquestração de eSIM e fatiamento de rede mostra que os MVNOs estão evoluindo para empresas de software capazes de microssegmentar camadas de qualidade de serviço, defendendo as margens contra a erosão de preços no varejo. As colaborações com satélites da OneWeb ou Starlink marcam outro diferencial ao dar aos MVNOs um alcance rural único com CapEx mínimo. Aqueles que dominarem a convergência, as operações de IA e o acesso a redes híbridas superarão os operadores de desconto de voz no mercado de MVNO do Reino Unido.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) do Reino Unido

Tesco Mobile Limited

giffgaff Limited

Sky Mobile Services Limited

Lycamobile USA Inc.

Lebara Mobile

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A VodafoneThree concluiu uma fusão de GBP 15 bilhões, formando a maior operadora hospedeira do Reino Unido com 27 milhões de clientes e prometendo GBP 11 bilhões para cobertura de 5G de 99% em todo o país até 2034.

- Junho de 2025: A Virgin Media O2 garantiu 78,8 MHz de espectro por GBP 343 milhões, reforçando a capacidade de 4G e 5G enquanto estendia os acordos de compartilhamento de rede.

- Junho de 2025: A Verizon e a Nokia ganharam contratos para implantar seis redes privadas de 5G nas 1.700 acres do Thames Freeport, apoiando 5.000 empregos e metas de automação industrial.

- Abril de 2025: A Revolut anunciou planos de MVNO no Reino Unido e na Alemanha, agrupando chamadas ilimitadas, mensagens de texto e 20 GB de roaming por GBP 12,50 mensais.

- Abril de 2025: A Giffgaff iniciou um teste com 500 clientes de banda larga de fibra de 500 Mbps via Nexfibre por GBP 10 por mês.

- Janeiro de 2025: A O2 usou links Starlink para fornecer 4G à aldeia de Craster, demonstrando a integração prática satélite-terrestre.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) do Reino Unido

| Nuvem |

| Local |

| MVNO Revendedor/Leve/de Marca |

| Operador de Serviço |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Empresarial |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Sub-marca de Operadora |

| Terceiros/Atacado |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | MVNO Revendedor/Leve/de Marca |

| Operador de Serviço | |

| MVNO Completo | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Empresarial | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Sub-marca de Operadora | |

| Terceiros/Atacado |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de MVNO do Reino Unido?

O tamanho do mercado de MVNO do Reino Unido atingiu USD 5,23 bilhões em 2025 e tem previsão de subir para USD 7,44 bilhões até 2030.

Qual é a taxa de crescimento esperada para os operadores virtuais no Reino Unido?

Espera-se que a receita agregada cresça a um CAGR de 7,32% entre 2025 e 2030, apoiada por menores custos de atacado do 5G e adoção de eSIM.

Qual modelo operacional lidera o segmento?

Os MVNOs Completos dominam com 58,00% de participação de receita em 2024 e estão se expandindo a um CAGR de 9,39% até 2030 devido ao maior controle de infraestrutura.

Por que as marcas exclusivas de eSIM estão ganhando força?

O provisionamento de eSIM reduz os custos de lançamento em cerca de 40%, permite a ativação instantânea e se alinha com a crescente compatibilidade de dispositivos que deve atingir 58% de penetração até 2028.

Como a conectividade via satélite influenciará os operadores virtuais do Reino Unido?

As linhas de Satélite/NTN estão preparadas para um CAGR de 88,39% à medida que o backhaul Starlink e OneWeb preenche as lacunas rurais e permite cobertura de emergência sem novas torres.

Quais desafios poderiam moderar o crescimento dos MVNOs?

As taxas de realocação de espectro repassadas pelas operadoras de rede hospedeiras e os crescentes custos de conformidade com a mitigação de fraudes podem reduzir as margens, embora as salvaguardas regulatórias visem preservar a concorrência.

Página atualizada pela última vez em: