Tamanho e Participação do Mercado de Interface Cérebro-Computador de Neurotecnologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

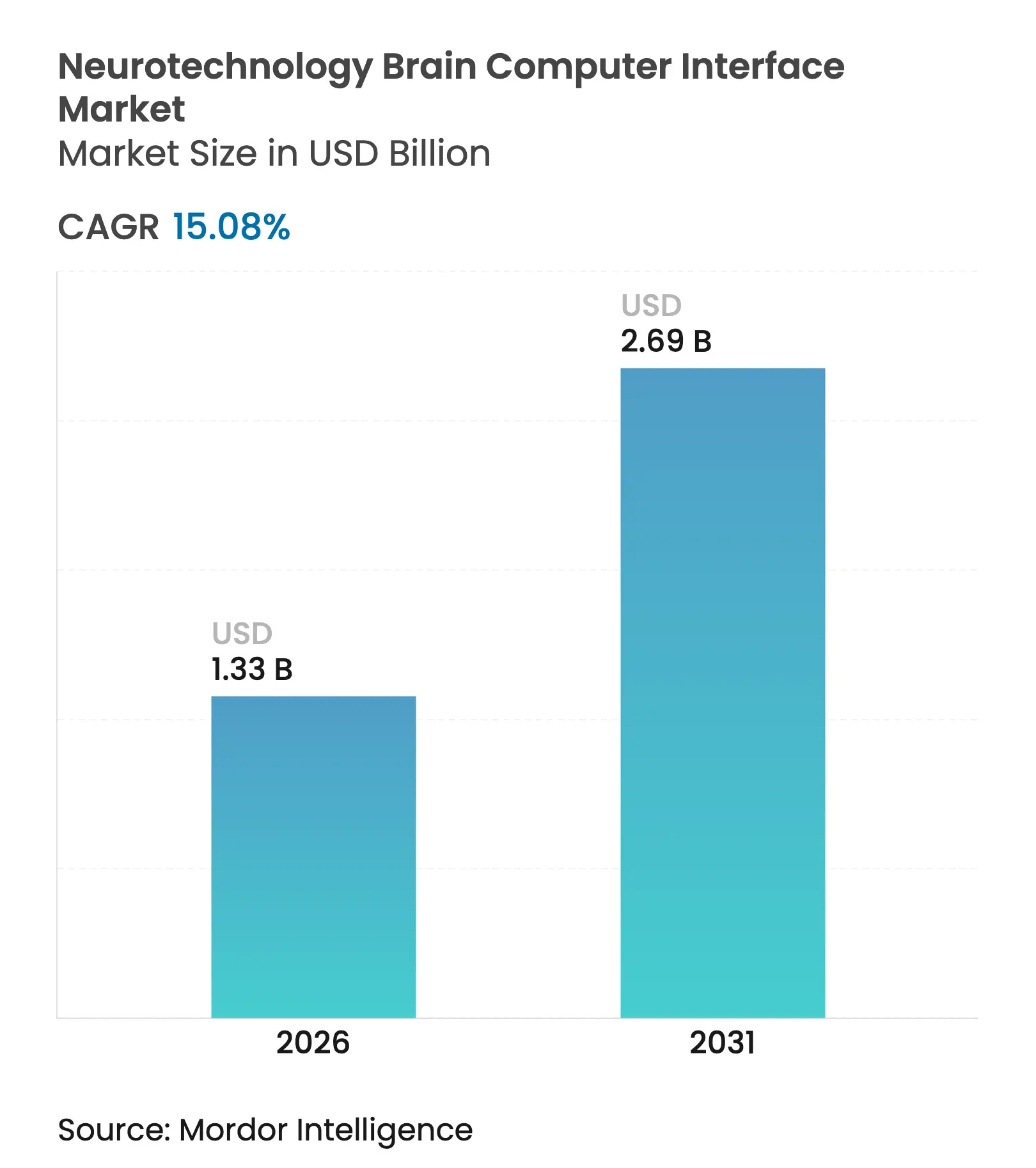

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.08% CAGR |

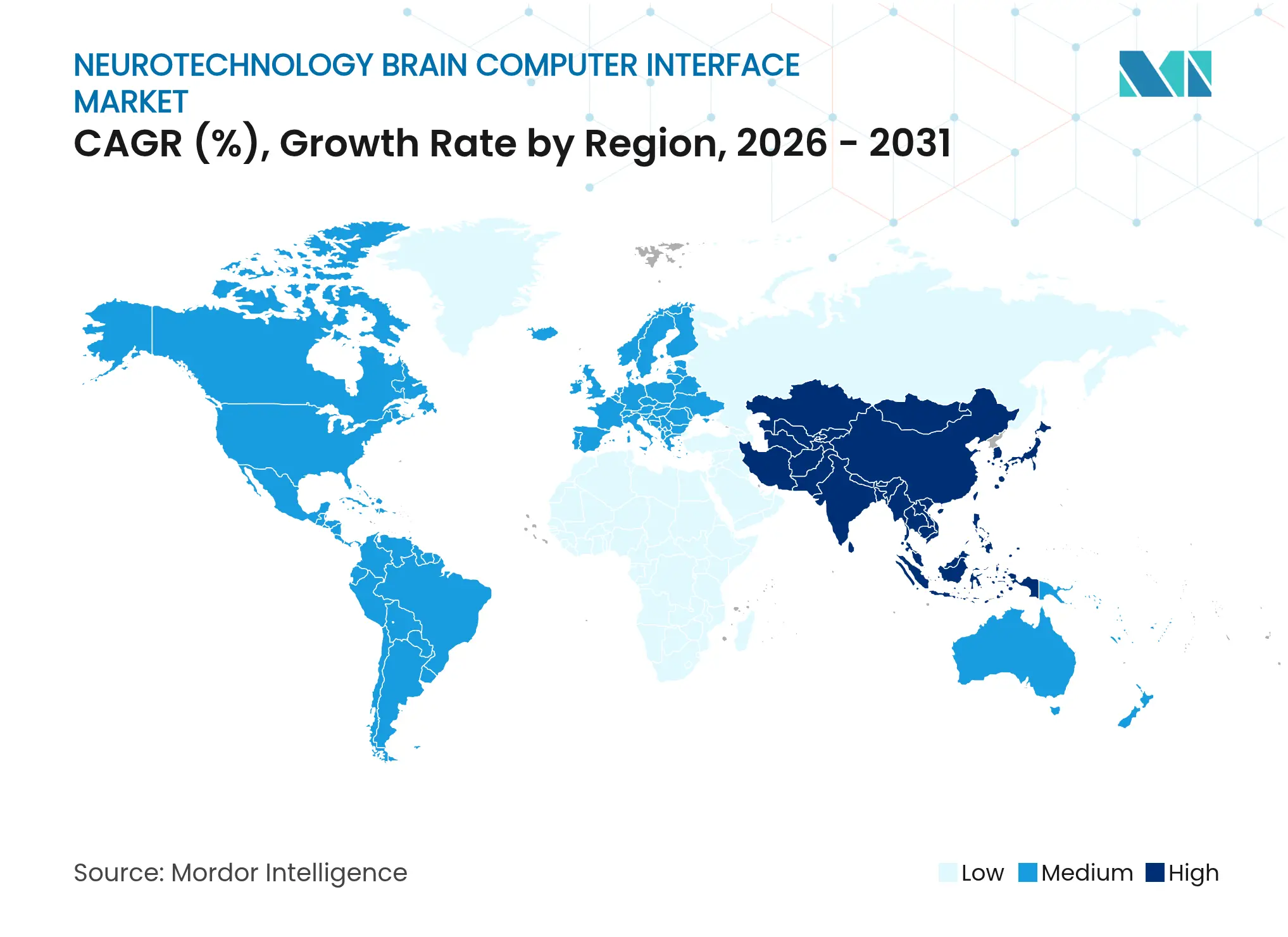

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

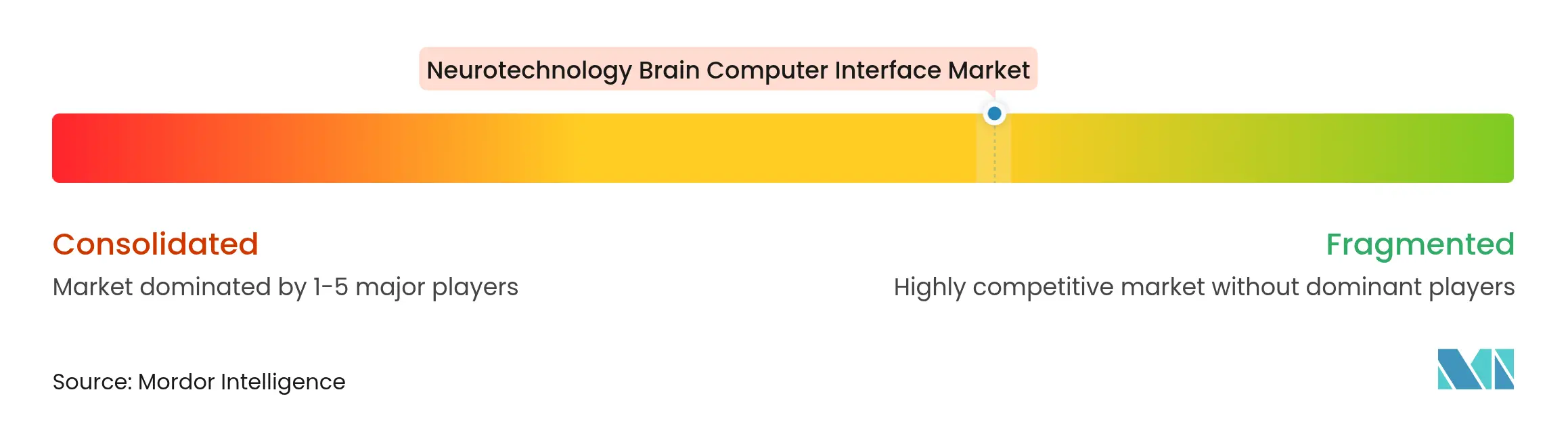

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Interface Cérebro-Computador de Neurotecnologia por Mordor Intelligence

O tamanho do mercado de interface cérebro-computador de neurotecnologia em 2026 é estimado em USD 1,33 bilhão, crescendo a partir do valor de 2025 de USD 1,16 bilhão, com projeções para 2031 mostrando USD 2,69 bilhões, crescendo a uma CAGR de 15,08% entre 2026 e 2031. A crescente prevalência de distúrbios neurológicos, as rápidas autorizações de Dispositivos Inovadores pela FDA e as técnicas maduras de processamento de sinais neurais estão construindo um caminho comercial claro para o mercado de interface cérebro-computador de neurotecnologia. O hardware mantém a dominância porque matrizes de implantes, amplificadores e telemetria sem fio exigem gastos de capital consideráveis, mas o software está se tornando o principal motor de crescimento à medida que a inteligência artificial melhora a precisão de decodificação e reduz o tempo de calibração. As modalidades não invasivas continuam a manter uma presença clínica significativa, mas os sistemas parcialmente invasivos estão agora escalando rapidamente graças a formatos de eletrodos minimamente invasivos que aumentam a qualidade de gravação sem impor riscos cirúrgicos extensivos. O impulso de investimento permanece forte, com financiamento de capital de risco superando USD 850 milhões em 2025 e projetos públicos multirregionais acelerando a pesquisa translacional. A América do Norte fornece o maior conjunto de receitas; no entanto, a Ásia-Pacífico está fechando a lacuna à medida que China, Japão e Coreia do Sul financiam programas nacionais de neurotecnologia que encurtam os ciclos de desenvolvimento.

Principais Conclusões do Relatório

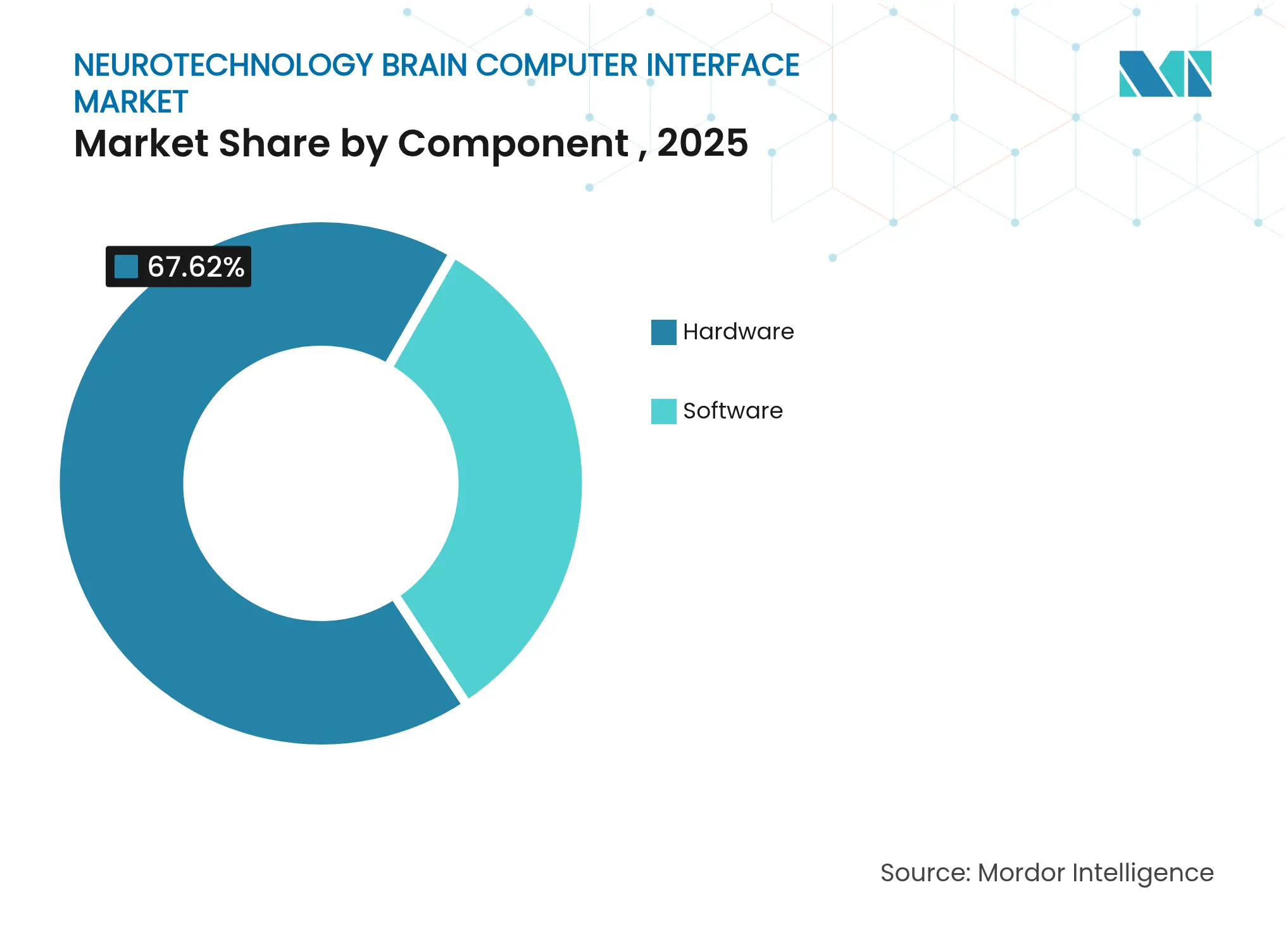

- Por componente, o hardware detinha 67,62% da participação do mercado de interface cérebro-computador de neurotecnologia em 2025, enquanto o software deve registrar uma CAGR de 16,12% até 2031.

- Por tipo de interface, os sistemas não invasivos controlavam 71,35% da receita em 2025; os formatos parcialmente invasivos estão no caminho para a CAGR mais rápida de 16,35% até 2031.

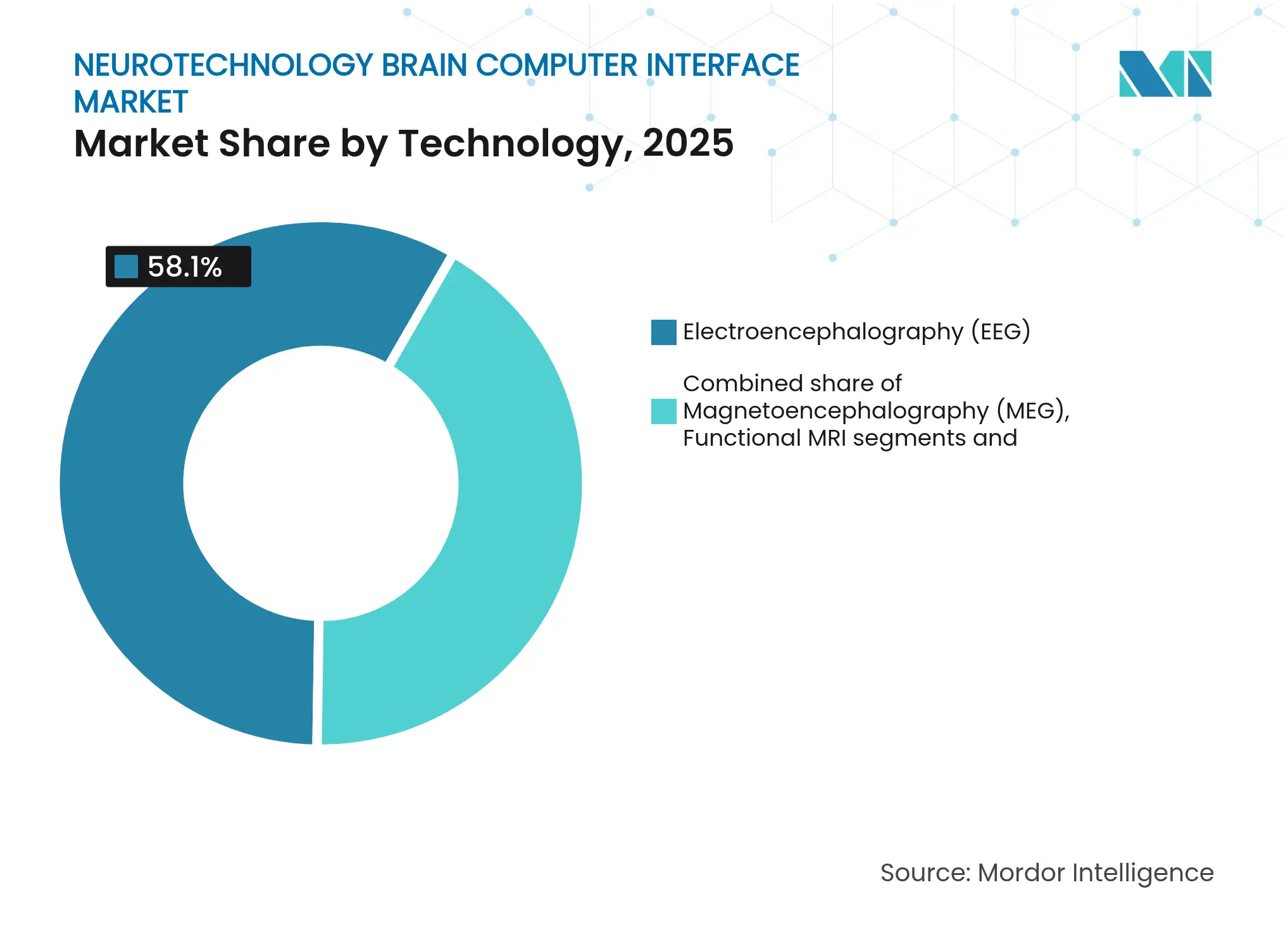

- Por tecnologia, a eletroencefalografia capturou 58,10% do tamanho do mercado de interface cérebro-computador de neurotecnologia em 2025, enquanto a ressonância magnética funcional em tempo real deve crescer a uma CAGR de 15,91% entre 2026 e 2031.

- Por usuário final, hospitais e clínicas responderam por 54,66% da participação do tamanho do mercado de interface cérebro-computador de neurotecnologia em 2025, e os centros de reabilitação estão preparados para uma CAGR de 15,54% até 2031.

- Por geografia, a América do Norte liderou com 40,92% da receita em 2025, e a Ásia-Pacífico está avançando a uma CAGR de 16,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Interface Cérebro-Computador de Neurotecnologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios neurológicos | +4.2% | Global, com maior carga em países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Crescentes investimentos em P&D e financiamento de capital de risco | +3.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em neuroimagem não invasiva e decodificação por IA | +2.9% | Global, liderado por instituições de pesquisa dos EUA e da China | Médio prazo (2-4 anos) |

| Adoção de dispositivos vestíveis de consumo no mercado convencional | +1.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Designações de Dispositivos Inovadores da FDA acelerando aprovações | +1.9% | Mercado dos EUA com repercussão na harmonização regulatória internacional | Curto prazo (≤ 2 anos) |

| Integração de ICCs com ecossistemas de produtividade de RX | +0.8% | América do Norte, Norte da Europa, mercados asiáticos orientados para tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Neurológicos

As condições neurológicas afetam mais de 3,4 bilhões de pessoas, tornando-as a principal causa global de doença e incapacidade. As taxas de incidência de acidente vascular cerebral, demência e neuropatia diabética aumentaram acentuadamente, ampliando a população clínica que não pode ser atendida adequadamente apenas por produtos farmacêuticos. O mercado de interface cérebro-computador de neurotecnologia se beneficia diretamente porque as ICCs restauram vias de comunicação e motoras perdidas e reduzem os custos de cuidados de longo prazo. À medida que os sistemas de saúde priorizam resultados de qualidade de vida, os marcos de reembolso estão começando a reconhecer o valor das próteses neurais. Por sua vez, os clínicos estão incorporando opções de ICC em planos de cuidados multidisciplinares para pacientes com comprometimento motor avançado.

Crescentes Investimentos em P&D e Financiamento de Capital de Risco

Neuralink,[1]Fonte: CNBC, "Neuralink Capta USD 650 Milhões em Financiamento da Série E," cnbc.com Precision Neuroscience e Blackrock Neurotech captaram coletivamente mais de USD 1 bilhão entre 2024 e 2025, refletindo alta confiança dos investidores no setor de interface cérebro-computador de neurotecnologia. Programas governamentais como a Iniciativa BRAIN do NIH e a agenda nacional de neurotecnologia da China estão fornecendo capital não dilutivo, encurtando o tempo até os ensaios clínicos fundamentais. O aumento do financiamento elevou o número de dispositivos em investigação em estudos de primeira administração em humanos, alinhando marcos comerciais com a crescente demanda dos pacientes. À medida que o capital se desloca da prova de conceito para a expansão de escala, os fornecedores de eletrodos, ASICs e módulos sem fio de baixo consumo de energia ganham visibilidade de receita futura.

Avanços em Neuroimagem Não Invasiva e Decodificação por IA

A integração de modelos de linguagem de grande escala com conjuntos de dados de EEG melhorou a precisão de pensamento para texto para 75%, o que é 2,6 vezes melhor do que os benchmarks anteriores. Equipes de pesquisa chinesas demonstraram ICCs adaptativas bidirecionais que oferecem melhorias de eficiência de 100 vezes e ganhos de precisão de 20% por meio de hardware neuromórfico.[2]Fonte: Interesting Engineering, "A Primeira Interface Cérebro-Computador Bidirecional do Mundo com Eficiência 100 Vezes Maior," interestingengineering.com Esses avanços neutralizam restrições de longa data em torno de baixas relações sinal-ruído, abrindo o mercado de interface cérebro-computador de neurotecnologia para aplicações de bem-estar do consumidor e produtividade industrial. À medida que os algoritmos avançam, os fabricantes de dispositivos podem reduzir as contagens de eletrodos e simplificar os fatores de forma, reduzindo o custo dos produtos e ampliando a elegibilidade dos pacientes.

Designações de Dispositivos Inovadores da FDA Acelerando Aprovações

A FDA concedeu o status de Dispositivo Inovador a múltiplos sistemas de ICC, incluindo a prótese visual da Neuralink. O status de Inovador encurta os ciclos de feedback e formaliza as medidas de resultados clínicos, um passo fundamental para a cobertura pelos pagadores. As revisões aceleradas também estabelecem modelos de harmonização para outras agências, notadamente no Canadá, Austrália e Japão. A perspectiva regulatória mais clara reduz o risco de due diligence, estimulando investimentos institucionais adicionais e parcerias estratégicas em todo o mercado de interface cérebro-computador de neurotecnologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de dispositivo, procedimento e manutenção | -3.1% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Limitações de fidelidade e confiabilidade do sinal | -2.4% | Global, afetando todas as modalidades de ICC | Longo prazo (≥ 4 anos) |

| Regulamentações de neuroprivacidade aumentando os encargos de conformidade | -1.8% | Estados dos EUA, UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Escassez global de neurocirurgiões qualificados para implantes | -1.2% | Mais grave na África e no Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivo e Procedimento

Os pacotes de implantação atuais variam de USD 10.500 a USD 40.000, o que limita o acesso tanto em sistemas de pagamento público quanto privado. A fabricação de dispositivos depende de microfabricação de alta precisão, embalagem em sala limpa e robôs cirúrgicos personalizados, elevando as despesas de capital bem acima dos implantes típicos de neuroestimulação. A cobertura de seguros permanece restrita porque os dados de resultados de longo prazo ainda estão emergindo. Os fornecedores estão buscando implantação automatizada e matrizes de eletrodos de polímero para reduzir os preços dos sistemas para a faixa de USD 2.000, mas esse objetivo depende de escala de volume e cadeias de suprimentos simplificadas.

Limitações de Fidelidade e Confiabilidade do Sinal

A formação de tecido cicatricial, a corrosão de eletrodos e os artefatos de movimento degradam a qualidade de gravação ao longo do tempo, o que por sua vez força recalibrações frequentes. O EEG não invasivo enfrenta ruído ambiental e contato variável com a pele, enquanto as matrizes invasivas encontram gliose que aumenta a impedância. As taxas médias de transferência de informações permanecem abaixo de 50 palavras por minuto, restringindo os casos de uso de comunicação no mundo real. A pesquisa sobre eletrodos de grafeno e polímero macio mostra promessa para menor resposta inflamatória, mas os dados de estabilidade de vários anos ainda são limitados. A confiabilidade sustentada é vital para a adoção pelos pagadores e ditará a vida útil do hardware implantado no mercado de interface cérebro-computador de neurotecnologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A dominância do hardware continua enquanto o software de IA acelera

O hardware capturou 67,62% da receita em 2025 porque cada fluxo de trabalho clínico requer eletrodos, amplificadores e módulos de energia que atendam a rigorosos padrões de biocompatibilidade. O tamanho do mercado de interface cérebro-computador de neurotecnologia para hardware atingiu USD 0,78 bilhão em 2025. Matrizes Utah sofisticadas, stents endovasculares e sondas 3D dobradas em kirigami sublinham a contínua intensidade de capital. Os fornecedores de componentes estão agora integrando links de energia sem fio que removem conectores percutâneos, melhorando o controle de infecções e o conforto do paciente. A convergência da miniaturização de ASICs com polímeros biocompatíveis está estendendo os ciclos de vida dos implantes.

O software está avançando a uma CAGR de 16,12% até 2031, à medida que modelos de aprendizado profundo refinam a classificação de picos e reduzem a calibração de horas para minutos. A adaptação em tempo real à deriva do sinal reduz os custos de configuração clínica e suporta o uso doméstico. Dados de treinamento de código aberto e aprendizado federado incentivam a portabilidade de algoritmos em diferentes formatos de eletrodos, estimulando ainda mais a adoção. Ao longo do horizonte de previsão, chips neuromórficos integrados podem inclinar a captura de valor para arquiteturas definidas por software, mas a inovação em hardware ainda ancorarão as barreiras de entrada no mercado para novos concorrentes.

Por Tipo de Interface: Liderança não invasiva com aumento minimamente invasivo

As soluções não invasivas geraram 71,35% da receita do mercado de interface cérebro-computador de neurotecnologia em 2025, pois as toucas de EEG e os eletrodos secos dominam os canais ambulatoriais hospitalares e de bem-estar do consumidor. A adoção se beneficia de baixas barreiras regulatórias e da ausência de requisitos neurocirúrgicos. No entanto, os sistemas parcialmente invasivos que colocam eletrodos sob o crânio ou dentro de vasos corticais estão registrando uma CAGR de 16,35% e poderiam reduzir a lacuna até 2031. As relações sinal-ruído no EEG sub-escalpo agora rivalizam com a eletrocorticografia de superfície, ampliando a aplicação além do simples controle de cursor.

A tomada de decisão clínica pondera cada vez mais a segurança em relação à precisão de decodificação. Para próteses de comunicação que restauram a fala na ELA, as matrizes totalmente invasivas permanecem preferidas. Para a recuperação motora, os sistemas não invasivos permitem sessões estendidas de reabilitação domiciliar sem risco cirúrgico. A robótica cirúrgica e o posicionamento de cateter guiado por imagem estão reduzindo os tempos de procedimento, diminuindo os custos hospitalares e apoiando modelos de implantação ambulatorial que aumentarão a participação geral do mercado de interface cérebro-computador de neurotecnologia para formatos minimamente invasivos.

Por Tecnologia: O EEG permanece à frente enquanto a ressonância magnética funcional em tempo real avança na curva

A eletroencefalografia respondeu por 58,10% da receita do segmento em 2025, beneficiando-se de um século de refinamento de hardware e vias de reembolso diretas. Eletrodos secos e fatores de forma intra-auriculares melhoraram a usabilidade e reduziram o tempo de configuração para menos de cinco minutos. A participação do mercado de interface cérebro-computador de neurotecnologia para EEG provavelmente se moderará ligeiramente à medida que as modalidades híbridas amadurecem.

A ressonância magnética funcional em tempo real exibe uma CAGR de 15,91% com base na resolução espacial em escala milimétrica e na imagem cerebral profunda. Os protocolos de neurofeedback para depressão e dor crônica estão gerando resultados promissores em ensaios controlados. O custo e a disponibilidade de scanners restringem o uso generalizado, mas designs de ressonância magnética portátil de baixo campo estão em desenvolvimento. A eletrocorticografia e a magnetoencefalografia atendem a requisitos de nicho para alta largura de banda e gravações de estruturas profundas. Os pipelines híbridos de EEG-ressonância magnética funcional oferecem completude temporal e espacial, uma tendência que poderia definir o futuro padrão de cuidado clínico uma vez que os fluxos de trabalho de software integrados amadureçam.

Por Usuário Final: Hospitais dominam, mas centros de reabilitação se expandem rapidamente

Hospitais e clínicas comandaram 54,66% da receita em 2025 porque a implantação, o ajuste e o monitoramento agudo de ICC requerem salas cirúrgicas e supervisão de neurologistas. O tamanho do mercado de interface cérebro-computador de neurotecnologia para implantações hospitalares deve crescer de forma constante em linha com os volumes de procedimentos. Os sistemas de saúde consideram as ICCs como tecnologias adjuntas para cuidados neurológicos complexos, fomentando equipes multidisciplinares de neuropróteses que gerenciam desde o planejamento pré-operatório até o suporte crônico.

Os centros de reabilitação exibem uma CAGR robusta de 15,54%. Evidências de estudos randomizados mostram que a imagem motora guiada por ICC combinada com estimulação elétrica funcional pode melhorar as pontuações de Fugl-Meyer de extremidade superior, motivando as seguradoras a testar modelos de pagamento agrupado. Os kits de tele-reabilitação que transmitem dados de EEG por links de nuvem seguros reduzem os encargos de deslocamento para sobreviventes de acidente vascular cerebral, abrindo uma nova linha de serviço para clínicas rurais. Estúdios de bem-estar do consumidor e laboratórios educacionais formam um subsegmento pequeno, mas crescente, à medida que as aplicações não médicas ganham visibilidade.

Análise Geográfica

A América do Norte gerou 40,92% da receita do mercado de interface cérebro-computador de neurotecnologia em 2025. Os Estados Unidos ancoram essa liderança por meio das vias de Dispositivos Inovadores da FDA, profundos reservatórios de capital de risco e uma concentração de centros médicos acadêmicos que conduzem ensaios de primeira administração em humanos. O Canadá aumenta a capacidade regional com créditos fiscais favoráveis para pesquisa e subsídios provinciais que financiam programas de engenharia translacional. As próximas avaliações de cobertura do Medicare para estimulação cerebral profunda adaptativa poderiam desbloquear o reembolso público, reforçando o impulso do mercado em 2026 e além.

A Ásia-Pacífico é a líder em crescimento com uma CAGR de 16,84%. A China canaliza financiamento estatal para laboratórios nacionais de neurotecnologia e oferece revisão acelerada de dispositivos por meio de seu Procedimento de Revisão Especial da NMPA, que espelha a revisão prioritária da FDA, mas com endpoints substitutos aceitos mais amplos. Inovadores locais como a NeuroXess demonstraram 71% de precisão de decodificação de fala para sílabas em mandarim, reduzindo a lacuna de desempenho com os pioneiros ocidentais. O Japão aproveita os pontos fortes em robótica para refinar o posicionamento de eletrodos, enquanto a Coreia do Sul avança nas cadeias de suprimentos de semicondutores que reduzem os custos de implantes.

A Europa continua com expansão constante impulsionada pelo Regulamento de Dispositivos Médicos da UE, que fornece um regime de certificação único. As bolsas do Horizonte Europa e o Projeto Cérebro Humano sustentam consórcios acadêmico-industriais transfronteiriços. Após o Brexit, o Reino Unido está pilotando uma sandbox de aprovações flexível que permite a entrada condicional no mercado para startups de neurotecnologia. Os mercados emergentes na América Latina e na África permanecem limitados pela baixa densidade de neurocirurgiões, mas os sistemas de EEG habilitados para telessaúde e os sistemas sub-escalpo não cirúrgicos apresentam pontos de entrada viáveis a curto prazo, particularmente onde a penetração de banda larga móvel é alta.

Cenário Competitivo

O setor apresenta concentração moderada, pois as empresas líderes buscam filosofias de design diferenciadas em vez de convergir para uma única arquitetura. A Neuralink se concentra em matrizes invasivas de ultra-alta densidade implantadas por robôs cirúrgicos proprietários, visando mais de 1.000 canais por dispositivo e largura de banda adequada para controle de prótese de mão completa. A Synchron segue um caminho endovascular que aproveita ferramentas neuro-intervencionistas padrão, encurtando assim as curvas de aprendizado para cirurgiões e reduzindo o custo do procedimento. A Precision Neuroscience oferece um implante de superfície cortical de filme fino projetado para gravação de 30 dias que reduz o risco de trauma tecidual.

As colaborações estratégicas estão se multiplicando. O acordo da Synchron com a Apple permite o controle baseado em pensamento dos headsets Vision Pro, expandindo além do nicho médico e sinalizando um futuro nas interfaces de eletrônicos de consumo. A Paradromics fez parceria com o Fundo de Investimento da NEOM para construir um hub dedicado de inovação em neurotecnologia no Oriente Médio, ilustrando estratégias de diversificação geográfica. Os fornecedores de ASICs, eletrodos de grafeno e módulos de energia sem fio estão celebrando acordos de codesenvolvimento para garantir posições de design-win dentro dos implantes principais.

Os depósitos de patentes mostram um aumento nas reivindicações cobrindo eletrodos de polímero macio, estimulação bidirecional e algoritmos de aprendizado de máquina de circuito fechado que adaptam a decodificação em tempo real. Oportunidades de espaço em branco existem em neuropróteses pediátricas e ICCs baseadas em ultrassom, onde o dimensionamento do dispositivo, a espessura do crânio e os limiares de segurança acústica diferem marcadamente dos implantes adultos. Empresas com expertise em ciência de materiais e chips neuromórficos de baixo consumo de energia estão bem posicionadas para capturar participação à medida que os portfólios de produtos se ampliam em verticais terapêuticas e não médicas.

Líderes do Setor de Interface Cérebro-Computador de Neurotecnologia

EMOTIV, Inc.

g.tec Medical Engineering GmbH

Neurable Inc.

Neuralink Corp.

Synchron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Cientistas da UC Berkeley e da UCSF demonstraram conversão de pensamento em fala em tempo quase real, permitindo a restauração da voz para pacientes em estado de encarceramento.

- Fevereiro de 2025: A Subsense saiu do modo stealth com USD 17 milhões para avançar headsets de ICC não cirúrgicos, sublinhando o apetite sustentado dos investidores.

- Setembro de 2024: A Neurable e a Master & Dynamic lançaram os fones de ouvido MW75 Neuro, o primeiro dispositivo de áudio de nível de consumo com funções de ICC integradas, ampliando a visibilidade do mercado.

- Maio de 2024: A Neurotechnology atualizou o BrainAccess HALO para uma vida útil de bateria de 8 horas, aumentando a usabilidade diária para monitoramento portátil de EEG.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de interface cérebro-computador como a receita global gerada por hardware e software principal que capturam, traduzem e transmitem sinais neurais humanos para dispositivos externos a fim de restaurar, aumentar ou substituir funções motoras, sensoriais e cognitivas. Todos os tipos de interface, não invasivos, parcialmente invasivos e totalmente invasivos, estão no escopo, juntamente com plataformas habilitadoras de eletroencefalografia, eletrocorticografia, magnetoencefalografia, ressonância magnética funcional e plataformas relacionadas de processamento de sinais.

Exclusão do escopo: dispositivos vestíveis de consumo que usam sensores eletrodérmicos ou ópticos básicos sem verdadeira aquisição neural estão fora desta avaliação.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Software

- Por Tipo de Interface

- Invasivo

- Parcialmente Invasivo

- Não Invasivo

- Por Tecnologia

- Eletroencefalografia (EEG)

- Magnetoencefalografia (MEG)

- Eletrocorticografia (ECoG)

- Ressonância Magnética Funcional

- Outras Tecnologias

- Por Usuário Final

- Hospitais e Clínicas

- Centros de Reabilitação

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com neurocirurgiões, terapeutas de reabilitação, responsáveis por aquisições em hospitais líderes e gerentes de produto em startups de neurotecnologia na América do Norte, Europa e Ásia nos ajudaram a validar os preços típicos de dispositivos, os obstáculos de adoção hospitalar e os cronogramas de reembolso regionais. Pesquisas estruturadas entre laboratórios acadêmicos que experimentam ICCs invasivas esclareceram as prováveis taxas de sucesso e o cronograma de ensaios clínicos, preenchendo lacunas que os dados secundários não conseguiam abordar.

Pesquisa Documental

Começamos com conjuntos de dados disponíveis publicamente de agências como os Institutos Nacionais de Saúde dos EUA, o Eurostat e a Organização Mundial da Saúde, cada um oferecendo dados de incidência para acidente vascular cerebral, lesão medular e distúrbios neurodegenerativos que enquadram os pools potenciais de pacientes. Associações comerciais como a Iniciativa Cerebral do IEEE e o Centro Internacional de Coordenação de Neuroinformática fornecem cronogramas de adoção de tecnologia, enquanto portais de alfândega e licitações, incluindo Volza e Tenders Info, revelam volumes de remessa e valores de contratos para headsets de EEG e componentes de implantes. Os registros das empresas e os resumos do processo 510(k) da FDA fornecem preços de venda e contagens de pipeline, e o Dow Jones Factiva rastreia o financiamento de capital de risco e a atividade de fusões que alimentam nossas premissas de demanda. As fontes citadas são ilustrativas, não exaustivas, do material revisado pelos analistas da Mordor Intelligence durante a coleta e validação de dados.

Dimensionamento do Mercado e Previsão

Aplicamos um modelo de incidência para tratamento de cima para baixo que escala as populações de pacientes candidatos por elegibilidade de procedimento, penetração de reembolso e taxas de utilização de dispositivos, e corroboramos os totais por meio de consolidações seletivas de fornecedores de baixo para cima do preço médio de venda amostrado multiplicado pelas remessas de unidades. As principais variáveis incluem casos anuais de acidente vascular cerebral isquêmico, prevalência de ELA, preço médio de venda de headsets de EEG, número de ensaios clínicos ativos de ICC e entradas de capital de risco. Uma regressão multivariada com variáveis dummy de curva de adoção e controles de PIB per capita projeta cada variável até 2030; a análise de cenários então ajusta para avanços tecnológicos ou atrasos regulatórios. Onde os dados dos fornecedores estavam ausentes, a substituição por preços proxy regionais foi sinalizada e revisada por pares antes da inclusão.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três camadas de revisão analítica, verificações de anomalias em relação a benchmarks externos e aprovação da gestão. Nossos modelos são atualizados a cada doze meses, com revisões intermediárias acionadas por grandes rodadas de financiamento, resultados de ensaios clínicos fundamentais ou mudanças regulatórias materiais para garantir que os clientes sempre recebam uma visão atualizada.

Por que Nossa Linha de Base de Interface Cérebro-Computador de Neurotecnologia Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas misturam receitas de software assistivo com vendas de dispositivos, assumem implementações agressivas de reembolso ou usam cortes de produtos estreitos.

Os principais fatores de lacuna aqui incluem a inclusão diferenciada de dispositivos vestíveis de EEG de consumo, receitas de serviços únicos contadas como vendas recorrentes e cadências de atualização variadas que deixam alguns modelos com dois anos de defasagem.

Comparação de Benchmark

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,16 B (2025) | ||

| USD 2,94 B (2025) | Consultoria Global A | Adiciona headsets de jogos e plataformas de software neuro-adaptativo |

| USD 2,40 B (2025) | Previsão do Setor B | Agrupa serviços de instalação e consumíveis de neuropróteses |

| USD 0,26 B (2024) | Estudo Regional C | Limita o escopo apenas a dispositivos de diagnóstico não invasivos |

Essas diferenças mostram que, uma vez que as receitas de serviços e os gadgets de consumo são removidos, e uma vez que as plataformas invasivas e parcialmente invasivas são dimensionadas corretamente, a seleção disciplinada de escopo da Mordor Intelligence e o cronograma de atualização anual produzem uma linha de base equilibrada e transparente que os tomadores de decisão podem acompanhar e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de interface cérebro-computador de neurotecnologia?

O mercado está em USD 1,33 bilhão em 2026 e está em uma trajetória de crescimento anual de 15,08% em direção a USD 2,69 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

O software, impulsionado por ferramentas de decodificação baseadas em IA, está se expandindo a uma CAGR de 16,12% até 2031, enquanto o hardware ainda detém a maior base de receita.

Por que as ICCs parcialmente invasivas estão atraindo atenção?

Elas equilibram maior qualidade de sinal com menor risco cirúrgico, permitindo uma CAGR de 16,35% que supera tanto as categorias totalmente invasivas quanto as não invasivas.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 16,84%, graças ao financiamento estatal, grandes pools de pacientes e vias simplificadas de aprovação de dispositivos.

Quais são as principais barreiras para uma adoção mais ampla?

Os altos custos de procedimento e os problemas de confiabilidade do sinal a longo prazo permanecem as principais restrições, subtraindo juntos quase 5,5 pontos percentuais do CAGR potencial.

Página atualizada pela última vez em: