Tamanho e Participação do Mercado de Diagnóstico e Medicamentos para Alzheimer

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

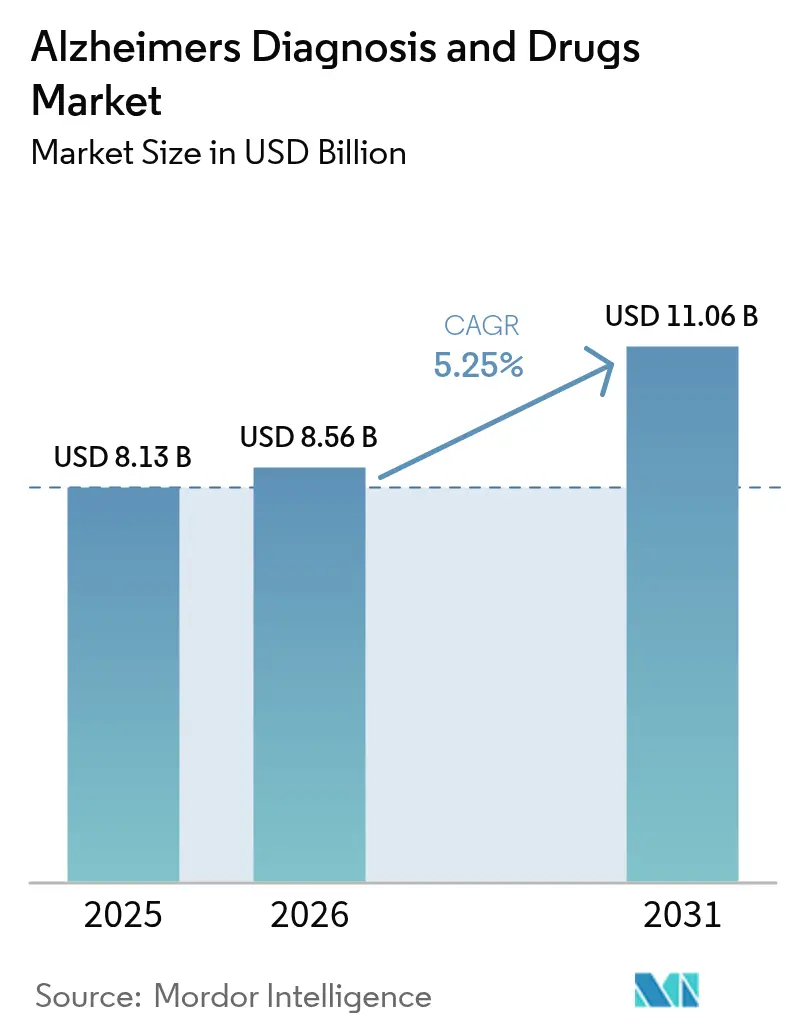

| Tamanho do Mercado (2026) | 8.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

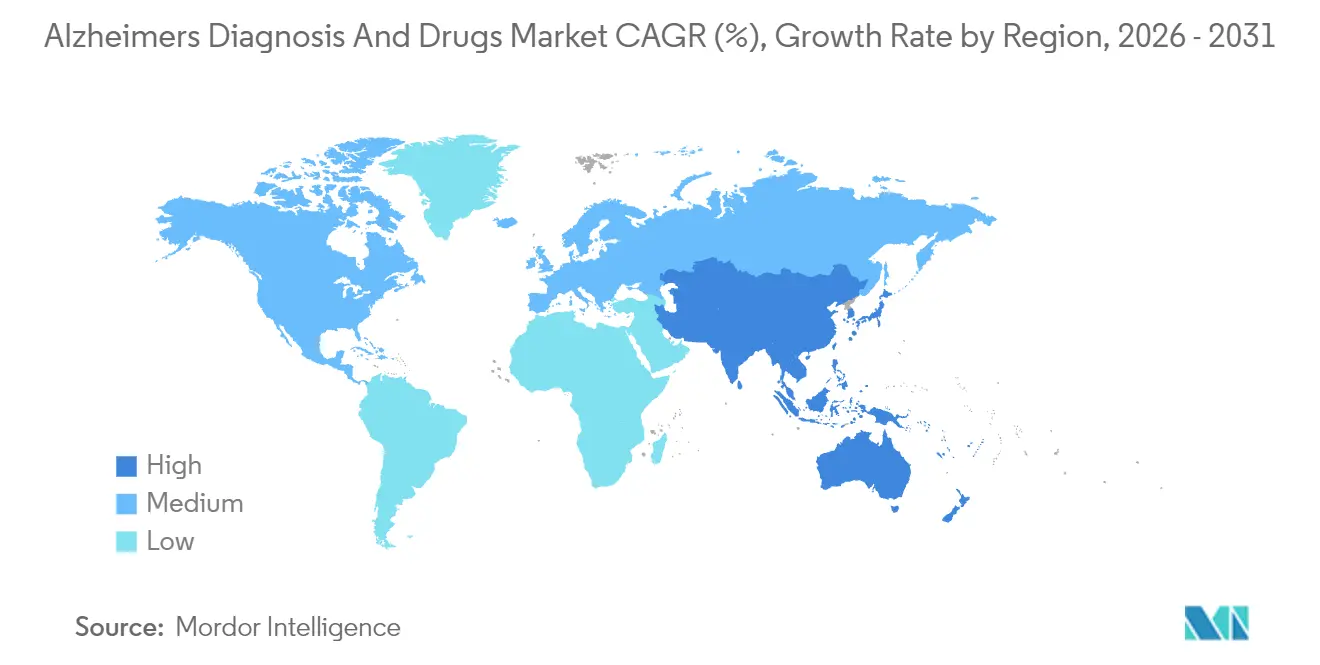

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico e Medicamentos para Alzheimer pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Diagnóstico e Medicamentos para Alzheimer aumente de USD 8,13 bilhões em 2025 para USD 8,56 bilhões em 2026 e atinja USD 11,06 bilhões até 2031, crescendo a um CAGR de 5,25% no período de 2026-2031.

O crescimento é impulsionado pela primeira geração de anticorpos modificadores da doença, pela ampliação do reembolso de biomarcadores e por plataformas de neuroimagem habilitadas por IA que reduzem os prazos de diagnóstico. Os anticorpos monoclonais antiaamiloide revigoraram o sentimento dos investidores, enquanto os testes baseados em sangue estão resolvendo os gargalos de capacidade criados pela escassez de scanners de PET e laboratórios de líquido cefalorraquidiano. Os governos da América do Norte e de partes da Europa estão adicionando regras de pagamento baseadas em valor que vinculam o reembolso a resultados do mundo real, uma medida que deverá reduzir a resistência dos pagadores a biológicos de alto custo. Os sistemas de saúde da Ásia-Pacífico estão investindo fortemente em treinamento em neurologia e telessaúde, posicionando a região para ganhos de dois dígitos. Enquanto isso, o financiamento de capital de risco está se concentrando em startups de diagnóstico baseadas em IA e programas de terapia combinada que compensam a historicamente elevada taxa de falhas na Fase III.

Principais Conclusões do Relatório

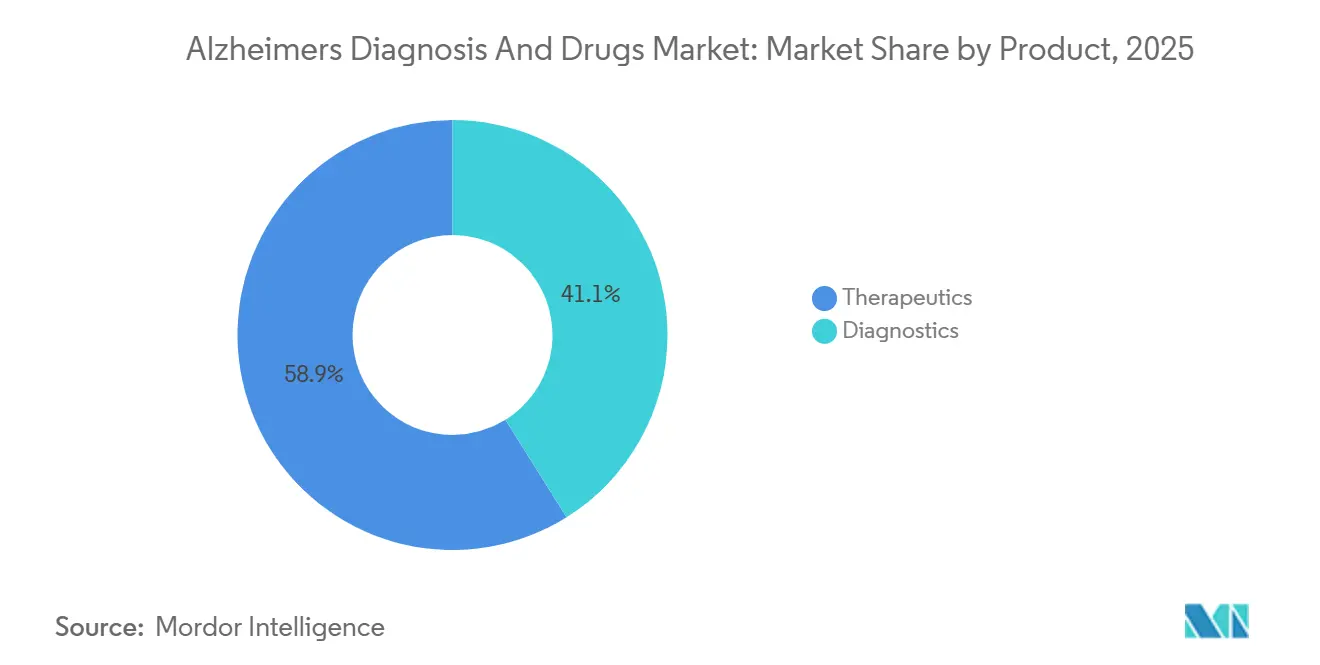

- Por categoria de produto, a terapêutica representou 58,90% da participação do mercado de diagnóstico e medicamentos para Alzheimer em 2025, enquanto o diagnóstico avança a um CAGR de 11,95% até 2031.

- Por usuário final, hospitais e clínicas especializadas controlaram 54,85% do conjunto de receitas de 2025, mas os prestadores de cuidados domiciliares e de testes remotos estão se expandindo a um CAGR de 13,75% até 2031.

- Por geografia, a América do Norte dominou com 45,10% de participação na receita em 2025; a Ásia-Pacífico está posicionada para crescer mais rapidamente, com um CAGR de 10,55%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico e Medicamentos para Alzheimer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da adoção de diagnóstico precoce baseado em biomarcadores | +1.2% | América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Aceleração das aprovações de anticorpos monoclonais antiaamiloide | +1.8% | América do Norte e UE como primários; Ásia-Pacífico emergindo | Curto prazo (≤2 anos) |

| Crescimento da população geriátrica e prevalência da doença | +1.5% | Global; maior crescimento na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Expansão do reembolso de testes de diagnóstico baseados em sangue | +0.9% | América do Norte liderando | Médio prazo (2-4 anos) |

| Eficiências no fluxo de trabalho de neuroimagem habilitadas por IA | +0.7% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Consórcios público-privados regionais para P&D em demência | +0.6% | América do Norte, UE, Ásia-Pacífico selecionada | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração das Aprovações de Anticorpos Monoclonais Antiaamiloide

A aprovação integral pela FDA do lecanemabe em julho de 2024 e a autorização condicional pela EMA dois meses depois estabeleceram um caminho comercial para a terapia modificadora da doença, levando o Medicare a flexibilizar as regras de acesso por meio de cobertura com desenvolvimento de evidências.[1]"FDA Concede Aprovação Acelerada para Tratamento da Doença de Alzheimer," FDA, fda.gov A aprovação do donanemabe pela FDA em agosto de 2024 intensificou a concorrência, forçando os fabricantes a se engajarem em discussões de precificação baseada em valor mais cedo no ciclo de vida do produto. As redes hospitalares já estão expandindo as salas de infusão, enquanto as farmácias especializadas negociam acordos de compartilhamento de risco que vinculam descontos à manutenção de pontuações cognitivas. As aprovações também elevaram o padrão regulatório, com futuros candidatos esperados para demonstrar remoção de placas mais desaceleração clinicamente significativa do declínio. As agências da Ásia-Pacífico estão espelhando os reguladores ocidentais, com o Japão concedendo revisão prioritária ao lecanemabe dentro de 6 meses da decisão dos EUA, reforçando o impulso global em favor dos biológicos modificadores da doença.

Aumento da Adoção de Diagnóstico Precoce Baseado em Biomarcadores

As designações de dispositivo inovador da FDA em 2024 para ensaios de fosfo-tau plasmática coroaram uma busca de uma década por triagem minimamente invasiva, reduzindo a dependência de PET e punção lombar.[2]Heather Snyder, "Diretrizes Diagnósticas Revisadas para a Doença de Alzheimer," Associação de Alzheimer, alz.org As diretrizes clínicas atualizadas agora recomendam biomarcadores sanguíneos como testes de primeira linha, o que multiplicou os volumes de testes na Quest Diagnostics e na LabCorp. Os médicos de atenção primária estão adotando fluxos de trabalho de triagem que acrescentam apenas cinco minutos às consultas de rotina, permitindo uma intervenção terapêutica mais precoce. Os atuários dos planos de saúde estão recalculando as compensações de custos, observando que cada ano de atraso nos cuidados institucionais economiza USD 17.000 por paciente nos gastos do Medicaid nos EUA. As economias emergentes estão pilotando vans de flebotomia móvel que coletam amostras em áreas rurais, ampliando o alcance diagnóstico sem investimentos significativos em infraestrutura física.

Crescimento da População Geriátrica e Prevalência da Doença

A ONU projeta que o coorte global de 65 anos ou mais atingirá 95 milhões até 2030, com a Ásia-Pacífico respondendo por mais da metade desse crescimento. A prevalência do Alzheimer atingirá 7,1 milhões apenas nos Estados Unidos, elevando o ônus econômico para USD 360 bilhões por ano. Os governos estão incorporando estratégias de demência em agendas mais amplas de envelhecimento saudável, alocando recursos para redes de clínicas de memória e vagas de treinamento especializado. O programa quinquenal de demência da China exige capacidade de biomarcadores em todos os hospitais de nível 2, enquanto a Índia está implementando currículos de agentes comunitários de saúde que incluem módulos de triagem cognitiva. Os investidores de capital de risco veem esses dados demográficos como um vento favorável estrutural, justificando rodadas maiores de Série B para biotecnologia de plataforma e terapêutica digital voltada para a doença em estágio inicial.

Expansão do Reembolso de Testes de Diagnóstico Baseados em Sangue

O Medicare atribuiu cobertura nacional para testes de amiloide e tau em sangue em janeiro de 2024, desencadeando a adoção por pagadores comerciais como Aetna, Humana e planos Blue Cross até meados de 2024. O G-BA da Alemanha concedeu cobertura provisória a EUR 320 por teste em setembro de 2024 e exigiu submissões de evidências do mundo real em 24 meses. A orientação preliminar do NICE em outubro de 2024 limitou o uso de biomarcadores a pacientes com pontuações CDR de 0,5-1,0, pendente de validação assintomática. Esse padrão de adoção escalonada posiciona os fornecedores de diagnóstico para capturar receita mais cedo nos Estados Unidos, enquanto fazem lobby junto às agências europeias para uma inclusão mais ampla, criando ventos favoráveis regionais para o mercado de diagnóstico e medicamentos para Alzheimer.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas taxas de falha de medicamentos em estágio avançado e custos afundados de P&D | -0.8% | Global | Longo prazo (≥4 anos) |

| Força de trabalho especializada limitada para monitoramento de terapia | -0.6% | Global; agudo em mercados rurais | Médio prazo (2-4 anos) |

| Variabilidade do desempenho de biomarcadores diagnósticos entre etnias | -0.4% | Populações diversas | Médio prazo (2-4 anos) |

| Hesitação dos pagadores em relação a biológicos de alto custo | -0.9% | América do Norte, UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Falha de Medicamentos em Estágio Avançado e Custos Afundados de P&D

O desgaste na Fase III acima de 90% continua a desestimular apostas de grande porte, sublinhado pela saída da Roche do gantenerumabe em 2024 após USD 2 bilhões em gastos. Os investidores precificam um risco maior, exigindo participações acionárias maiores e contingências de marcos. A biotecnologia de médio porte está se voltando para abordagens de plataforma, visando reciclar ativos fracassados em regimes de combinação em vez de descartá-los completamente. Os formuladores de políticas temem secas de inovação e estão experimentando créditos fiscais que se ativam apenas em provas de conceito bem-sucedidas, compartilhando assim o risco negativo. Os consórcios acadêmicos estão fazendo lobby por linhas dedicadas do NIH que cubram estudos de "ponte para pivô", estendendo a vida de moléculas promissoras que não atingem os desfechos de ensaios de endpoint único.

Força de Trabalho Especializada Limitada para Monitoramento de Terapia Modificadora da Doença

A USD 26.500 por ano, o lecanemabe força os pagadores a lidar com orçamentos de neurologia sobrecarregados; o NICE reteve a cobertura integral no Reino Unido pendente de dados do mundo real, refletindo um ceticismo europeu mais amplo.[3]"Avaliação de Tecnologia em Saúde do Lecanemabe," NICE, nice.org.uk As seguradoras privadas dos EUA exigem positividade para amiloide mais estadiamento de comprometimento cognitivo leve, reduzindo o grupo elegível em cerca de 30%. A cobertura com desenvolvimento de evidências obriga os médicos a enviar métricas de resultados cognitivos, criando um ônus administrativo que desencoraja clínicas menores. Alguns pagadores estão testando modelos de assinatura baseados em contratos de hepatite C, mas a adesão permanece limitada. Os ciclos de reembolso atrasados sobrecarregam o fluxo de caixa das farmácias especializadas, levando-as a exigir maiores descontos dos atacadistas ou a abandonar a categoria. Os grupos de defesa dos pacientes temem um sistema de dois níveis em que apenas os grandes centros urbanos ofereçam biológicos modificadores da doença.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Diagnóstico Supera a Terapêutica no Impulso do Reembolso

A receita de diagnóstico está prevista para crescer 11,95% ao ano até 2031, mais que o dobro do CAGR do mercado de diagnóstico e medicamentos para Alzheimer, à medida que os testes de biomarcadores sanguíneos substituem a neuroimagem e as punções de líquido cefalorraquidiano. A queda nos volumes de líquido cefalorraquidiano de 2,1% ao ano reflete a preferência dos pacientes e a maior rapidez dos testes sanguíneos. O pós-processamento de ressonância magnética baseado em IA reduz ainda mais a dependência de exames de PET de alto custo.

A terapêutica reteve 58,90% das vendas de 2025, impulsionada pelos inibidores genéricos da colinesterase, que responderam por USD 2,8 bilhões. Os agentes antitau ficam para trás: o hidróxido de metiltionina da TauRx não atingiu seu desfecho na fase 3 em setembro de 2024, adiando o lançamento para 2027. O semorinemabe da Roche entrou na fase 3 em janeiro de 2024, com resultados esperados para 2027, sinalizando uma segunda onda de inovação além da eliminação de amiloide. O mercado de diagnóstico e terapêutica da doença de Alzheimer deve crescer modestamente a 5,25% ao ano, à medida que o diagnóstico captura uma parcela crescente dos novos gastos.

Por Usuário Final: Prestadores de Cuidados Domiciliares Ganham Espaço com a Proliferação de Testes no Ponto de Atendimento

Hospitais e clínicas especializadas geraram 54,85% da receita de 2025 ao controlar salas de infusão e scanners de ressonância magnética. Sua dominância será corroída à medida que a dosagem subcutânea e os kits portáteis de testes sanguíneos deslocarem o tratamento para locais de menor custo.

Os prestadores de cuidados domiciliares e de testes remotos devem se expandir 13,75% ao ano até 2031, o ritmo mais rápido entre os usuários finais. O autoinjector domiciliar de lecanemabe da Eisai, submetido para revisão prioritária da FDA em janeiro de 2025, exemplifica essa mudança. Os pacientes rurais ganham acesso sem precisar se deslocar até centros de memória, ampliando a penetração geográfica e diversificando os fluxos de receita dentro do mercado de diagnóstico e medicamentos para Alzheimer.

Análise Geográfica

A América do Norte reteve 45,10% da receita em 2025, impulsionada pelo acesso antecipado a biológicos aprovados pela FDA e pelo reembolso do CMS para biomarcadores sanguíneos. As províncias canadenses alinham os benefícios, embora Quebec negocie tetos de preços independentes que reduzem os preços médios dos anticorpos em 12%. O México aproveita o turismo médico, atraindo pacientes latino-americanos para exames de PET e aproveitando parcerias de seguros transfronteiriços que combinam hospedagem com pacotes de diagnóstico. Os formulários provinciais do Canadá adicionaram o lecanemabe durante 2024, condicionado à confirmação de amiloide e à genotipagem de APOE. O apoio sustentado dos pagadores sustenta um CAGR regional estável de 5,8% até 2031.

A Ásia-Pacífico é o bloco de crescimento mais rápido, com um CAGR de 10,55%. O plano de demência da China exige que os testes de PET de amiloide e de biomarcadores sanguíneos estejam disponíveis em todos os hospitais de nível prefeitural até 2028. A participação do mercado de diagnóstico e medicamentos para Alzheimer na Ásia-Pacífico poderá atingir 28,60% até 2031, à medida que o Japão acelera o reembolso para neuroimagem com IA e a Coreia do Sul implementa programas nacionais de triagem cognitiva em clínicas comunitárias. O caminho de revisão acelerada da Austrália reduz em seis meses os prazos regulatórios, tornando o país uma porta de entrada para empresas ocidentais que entram na Ásia. A Índia está pilotando centros públicos-privados de cuidados para idosos que combinam creche, telessaúde e diagnóstico sob um único teto, financiados por títulos municipais.

A Europa oferece um cenário maduro, porém fragmentado. Os fundos de doença da Alemanha cobrem testes de biomarcadores sanguíneos à frente da maioria dos pares da UE, mas a França ainda vincula o reembolso à confirmação por PET, desacelerando a adoção rotineira. O programa Horizonte Europa injeta USD 350 milhões em consórcios de demência, ampliando o conjunto de P&D para biotecnologia de médio porte. Os membros da Europa Oriental ficam para trás na adoção terapêutica devido a orçamentos restritos de cuidados especializados, embora se beneficiem dos fundos estruturais da UE que modernizam a infraestrutura de neuroimagem.

Panorama regulatório

A regulamentação no diagnóstico e na terapêutica do Alzheimer está sendo moldada por expectativas mais rigorosas de evidências para medicamentos modificadores da doença e por caminhos mais claros para testes de biomarcadores e combinações de medicamento-dispositivo. Nos Estados Unidos, a diretriz preliminar da FDA de março de 2024 sobre o desenvolvimento de medicamentos para a doença de Alzheimer em estágio inicial esclareceu considerações sobre o desenho de ensaios e endpoints para populações em estágio inicial, reforçando a necessidade de vincular os efeitos dos biomarcadores a resultados clinicamente significativos. A FDA também continua a orientar produtos combinados por meio do envolvimento antecipado dos patrocinadores, incluindo interações pré-IND, quando dispositivos de administração, diagnósticos complementares ou fluxos de trabalho integrados fazem parte do modelo de terapia e monitoramento.

Na Europa, a diretriz da EMA para investigação clínica na doença de Alzheimer (atividade de consulta abrangendo 2025-2026) e as regras de dispositivos da UE estão moldando a forma como testes baseados em sangue e ofertas integradas de medicamento-dispositivo são levados ao mercado sob as expectativas do MDR/IVDR. A EMA estabeleceu o Grupo Operacional de Produtos Combinados (COMBO) em dezembro de 2025, destacando temas de interface como os requisitos do Artigo 117 do MDR para produtos medicinais que incorporam dispositivos. Esses sinais regulatórios também se refletem em aprovações que expandem os modelos de atendimento, incluindo a aprovação da FDA em julho de 2026 da injeção subcutânea LEQEMBI IQLIK (lecanemab-irmb) como dose de iniciação para a doença de Alzheimer em estágio inicial, o que afeta o monitoramento pós-comercialização, a rotulagem e os requisitos de evidência dos pagadores para uso mais amplo.

Cenário Competitivo

A concorrência se intensificou depois que o lecanemabe e o donanemabe demonstraram que a eliminação de placas produz benefício clínico. Biogen e Eisai co-promovem o Leqembi, aproveitando a força de vendas de neurologia da Biogen nos EUA e a fabricação global da Eisai. A Eli Lilly, enfrentando gargalos de capacidade, assinou um acordo de fabricação contratada com a Samsung Biologics para dobrar a produção de anticorpos até 2026. A Roche redireciona recursos para uma pequena molécula direcionada à tau após seu revés com anticorpos, enquanto a Novartis investe em spin-outs de edição genética que exploram estratégias de supressão do APOE4. C2N Diagnostics e Quanterix se envolvem em licenciamento cruzado de clones de anticorpos para ampliar os menus de ensaios e garantir fidelidade nos laboratórios hospitalares.

Os entrantes digitais complicam o cenário. A DeepMind do Google se une à Universidade de Oxford para desenvolver IA multimodal que integra análise de padrões de fala com ressonância magnética, avançando em direção a uma submissão de software como dispositivo médico para 2026. A Apple incorpora módulos de avaliação cognitiva no watchOS, sinalizando um futuro em que a eletrônica de consumo alimenta o suporte à decisão clínica. As patentes em torno de epítopos de fosfo-tau formam um emaranhado denso; os registros no USPTO relacionados a biomarcadores de Alzheimer saltaram 28% em 2024. Os players de médio porte gerenciam o risco por meio de parcerias baseadas em opções: a Alector concede à AbbVie direitos de comercialização regional para um agonista de TREM2 condicionado ao alcance dos desfechos da Fase II. No geral, a força em propriedade intelectual, a habilitação por IA e a escalabilidade de fabricação formam os três pilares da vantagem duradoura.

Líderes do Setor de Diagnóstico e Medicamentos para Alzheimer

AstraZeneca

Eli Lilly and Company

F. Hoffmann-La Roche AG

Johnson & Johnson Services, Inc.

Bristol-Myers Squibb Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A prestação de cuidados está se deslocando para um diagnóstico escalável e descentralizado e uma administração de menor carga, o que cria espaço para fluxos de trabalho de biomarcadores baseados em sangue, plataformas de laboratório de alto rendimento e serviços que vinculam os testes à elegibilidade para tratamento e ao monitoramento de segurança. No diagnóstico, vários marcos de 2026 apoiam a comercialização e a adoção de ensaios sanguíneos padronizados em diferentes regiões: a Roche anunciou a marcação CE em maio de 2026 para seu teste Elecsys plasma pTau217, e a Beckman Coulter Diagnostics recebeu uma marcação CE sob o IVDR em julho de 2026 para um ensaio Access p-Tau217, apoiando opções regulamentadas de laboratório de rotina além do PET e do LCR. Nos Estados Unidos, a ação da FDA de codificar controles especiais para um teste de avaliação da patologia da doença de Alzheimer na classe II em abril de 2026 estabelece expectativas mais claras para desempenho, rotulagem e sistemas de qualidade, o que ajuda fabricantes e laboratórios a expandir os menus de testes com menos incerteza regulatória.

No lado terapêutico, as oportunidades dependem cada vez mais de melhorar a praticidade da administração da terapia modificadora da doença (DMT) e expandir o acesso a novas geografias. A aprovação da FDA em julho de 2026 do LEQEMBI IQLIK como dose de iniciação subcutânea fortalece os caminhos de atendimento domiciliar ou fora de centros de infusão, alinhando-se com a mudança mais ampla para prestadores de cuidados domiciliares e testes remotos. Os programas clínicos ativos também estão se expandindo além das abordagens somente amiloides: a UCSF lançou o ensaio Alzheimer's Tau Platform (ATP) em julho de 2026, um estudo multicêntrico projetado para avaliar regimes combinados, o que apoia um ambiente de pipeline e parcerias para diagnósticos complementares, desenvolvimento de terapia combinada e soluções de monitoramento longitudinal que integram biomarcadores sanguíneos, imagem e avaliações digitais.

Desenvolvimentos recentes do setor

- Julho de 2026: A FDA aprovou a injeção subcutânea LEQEMBI IQLIK (lecanemab-irmb) como dose de iniciação para a doença de Alzheimer em estágio inicial. A decisão amplia as opções de dosagem além dos caminhos centrados em infusão e apoia modelos de atendimento mais descentralizados quando combinada com confirmação por biomarcadores e monitoramento contínuo.

- Julho de 2025: A FDA aprovou uma atualização de rótulo com dose de titulação para o donanemab, com o objetivo de reduzir a incidência de ARIA-E mantendo a eliminação de amiloide. Essa mudança melhora a usabilidade no mundo real dos programas de terapia anti-amiloide e influencia como os prestadores planejam protocolos de monitoramento e a capacidade das unidades de infusão.

- Maio de 2024: O Medicare atribuiu cobertura nacional para testes sanguíneos de amiloide e tau, acelerando a adoção pelos pagadores de fluxos de trabalho de biomarcadores baseados em sangue. A ampliação do reembolso melhora a taxa de processamento de testes em comparação com os caminhos de PET e LCR e aumenta a participação de laboratórios diagnósticos no continuum de cuidados do Alzheimer.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas geradas por produtos utilizados para diagnosticar a doença de Alzheimer e para tratá-la com terapias prescritas, contabilizadas em nível global nas principais regiões.

Exclusões de escopo: excluímos demências não relacionadas ao Alzheimer, serviços de cuidados não médicos e intervenções de apoio não medicamentosas que não diagnosticam ou tratam diretamente a doença de Alzheimer.

Visão geral da segmentação

- Por Produto

- Terapêutica

- Inibidores da Colinesterase

- Antagonistas do Receptor NMDA

- Anticorpos Monoclonais Antiaamiloide

- Agentes Antitau e Outras Terapias Modificadoras da Doença

- Diagnóstico

- Neuroimagem

- Testes de Biomarcadores no Líquido Cefalorraquidiano

- Testes de Biomarcadores Baseados em Sangue

- Testes Genéticos

- Terapêutica

- Por Usuário Final

- Hospitais e Clínicas Especializadas

- Laboratórios de Diagnóstico

- Institutos de Pesquisa e Acadêmicos

- Prestadores de Cuidados Domiciliares e Testes Remotos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura inicial do mercado, definir o que se qualifica como diagnóstico ou medicamento para Alzheimer e mapear onde a demanda provavelmente se concentra por região. Fontes públicas foram revisadas quanto à carga da doença, aos caminhos de teste e aos padrões de acesso ao tratamento, os quais moldaram o conjunto de demanda que modelamos.

As principais entradas foram obtidas de fontes como a Organização Mundial da Saúde, a FDA dos EUA, o CDC dos EUA, as estatísticas de saúde da OCDE e publicações indexadas no PubMed, depois verificadas em cruzamento com registros de empresas, materiais de resultados e cobertura de imprensa confiável. Quando necessário, também utilizamos assinaturas pagas para dados financeiros e de inteligência de empresas, patentes, notícias e informações financeiras para confirmar a atividade dos produtos e manter as premissas fundamentadas. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências foram utilizadas para coletar dados, validar totais e esclarecer questões pendentes.

Entrevistas Primárias e Pesquisas

O trabalho primário focou em validar como os volumes de diagnóstico estão evoluindo, como a adoção da terapia difere por estágio da doença e quais mudanças de preços e acesso estão sendo observadas na prática. Conversamos com uma combinação de clínicos, partes interessadas de laboratórios diagnósticos e especialistas voltados para o setor em APAC, EMEA e Américas, para que as lacunas das descobertas documentais pudessem ser fechadas e as principais premissas testadas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 16% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 41% | EMEA: 31% |

| Empresas menores: 16% | Gerentes: 43% | Américas: 24% |

Dimensionamento de Mercado e Previsão

O dimensionamento foi construído usando lógica top-down e bottom-up, em que a epidemiologia e os cálculos do caminho de cuidados definem primeiro o conjunto de demanda, seguidos por verificações de realidade usando sinais seletivos de fornecedores e canais. Na prática, a prevalência e a população diagnosticada foram convertidas em coortes de teste e tratamento, as quais foram então convertidas em valor usando a frequência típica de testes, a duração da terapia e os preços médios de venda.

As principais entradas do modelo incluíram a prevalência do Alzheimer e a participação da população envelhecida, taxas de diagnóstico e mix de testes (imagem, LCR, biomarcadores baseados em sangue e testes genéticos), início e persistência do tratamento por estágio da doença, mix de canais de varejo e hospitalar, e sinais de reembolso ou acesso em nível regional que afetam a adoção. A previsão baseou-se em análise de cenários apoiada por feedback de especialistas, já que as curvas de adoção para modalidades e classes terapêuticas mais novas podem mudar com atualizações de diretrizes e comportamento dos pagadores. Quando as entradas bottom-up estavam incompletas em países menores, foram aplicadas proporções por analogia de sistemas de saúde semelhantes, depois ajustadas por verificações de especialistas para evitar sobrestimar a penetração.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados comparando as contagens implícitas de pacientes, os volumes de testes e as coortes tratadas com terapia em relação a sinais independentes de estatísticas de saúde pública e padrões de prática clínica publicados. Grandes variações foram identificadas, retrabalhadas e revisadas em mais de uma rodada de análise antes da aprovação final, com chamadas de acompanhamento acionadas quando as premissas de preços, adoção ou acesso pareciam inconsistentes.

O modelo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como decisões regulatórias importantes, mudanças de diretrizes ou mudanças abruptas no reembolso. Antes da entrega, uma revisão final é realizada para que os clientes recebam o conjunto de premissas mais atual e os números de mercado resultantes.

Tamanho do Mercado de Diagnóstico e Medicamentos para Alzheimer da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para diagnóstico e medicamentos para Alzheimer frequentemente não coincidem porque os tipos de teste incluídos, os limites da terapia e o momento das premissas de preço e adoção não são consistentes. As diferenças também podem surgir de saber se a estimativa usa uma construção baseada em pacientes tratados ou um conjunto amplo de gastos que inclui atividades adjacentes de cuidados com demência.

Os principais fatores de divergência neste mercado geralmente são se a imagem é contabilizada como receita de diagnóstico específica para Alzheimer, se os testes de biomarcadores baseados em sangue são incluídos à medida que se expandem, e se as receitas de medicamentos incluem apenas o uso rotulado para Alzheimer ou também a prescrição sintomática off-label. Alguns estudos também aplicam uma adoção agressiva para terapias mais novas sem vinculá-la à capacidade de diagnóstico e à cobertura dos pagadores, o que pode inflacionar os valores de curto prazo, e o momento cambial pode ampliar ainda mais a diferença quando as taxas de câmbio se movem.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,13 bilhões de USD (2025) | |

| Editora de Pesquisa do Setor A | 7,80 bilhões de USD (2025) | Frequentemente tratado como uma visão combinada de diagnóstico e terapêutica, mas com um mix de escopo diagnóstico diferente, o que pode subestimar caminhos mais novos liderados por biomarcadores ou aplicar premissas mais baixas de adoção de testes e terapias no curto prazo. |

| Editora de Pesquisa do Setor B | 9,70 bilhões de USD (2024) | Pode enfatizar os testes de biomarcadores enquanto exclui várias abordagens de imagem estrutural, e também pode usar um cenário-base de crescimento mais elevado para a adoção e o preço da terapia, o que eleva o total quando consolidado em um único número global. |

A tabela mostra que a maior parte da dispersão é explicada pelo que é contabilizado como receita de diagnóstico específica para Alzheimer, além da rapidez com que se presume que a adoção da terapia se expandirá em relação à capacidade real de diagnóstico. Ao vincular as coortes testadas e tratadas a sinais práticos de acesso e preços, e ao manter as categorias de imagem e biomarcadores classificadas de forma consistente ano a ano, a estimativa permanece mais rastreável para fins de planejamento, uma escolha de modelagem adotada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de diagnóstico e medicamentos para Alzheimer até 2031?

Projeta-se que atinja USD 11,06 bilhões, refletindo um CAGR de 5,25% no período de 2026-2031.

Qual classe de produto está crescendo mais rapidamente?

O diagnóstico, especialmente os ensaios de biomarcadores baseados em sangue, está se expandindo a um CAGR de 11,95% até 2031.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico está no caminho para um CAGR de 10,55%, impulsionada pelo envelhecimento demográfico e pelo aumento dos gastos com saúde.

Qual participação os hospitais e clínicas especializadas detinham em 2025?

Eles capturaram 54,85% da receita global graças à infraestrutura de infusão e neuroimagem.

Quais empresas dominam a terapia modificadora da doença?

Biogen, Eisai e Eli Lilly lideram com anticorpos antiaamiloide aprovados ou próximos da aprovação.

Página atualizada pela última vez em: