Tamanho e Participação do Mercado de Neuromodulação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neuromodulação por Mordor Intelligence

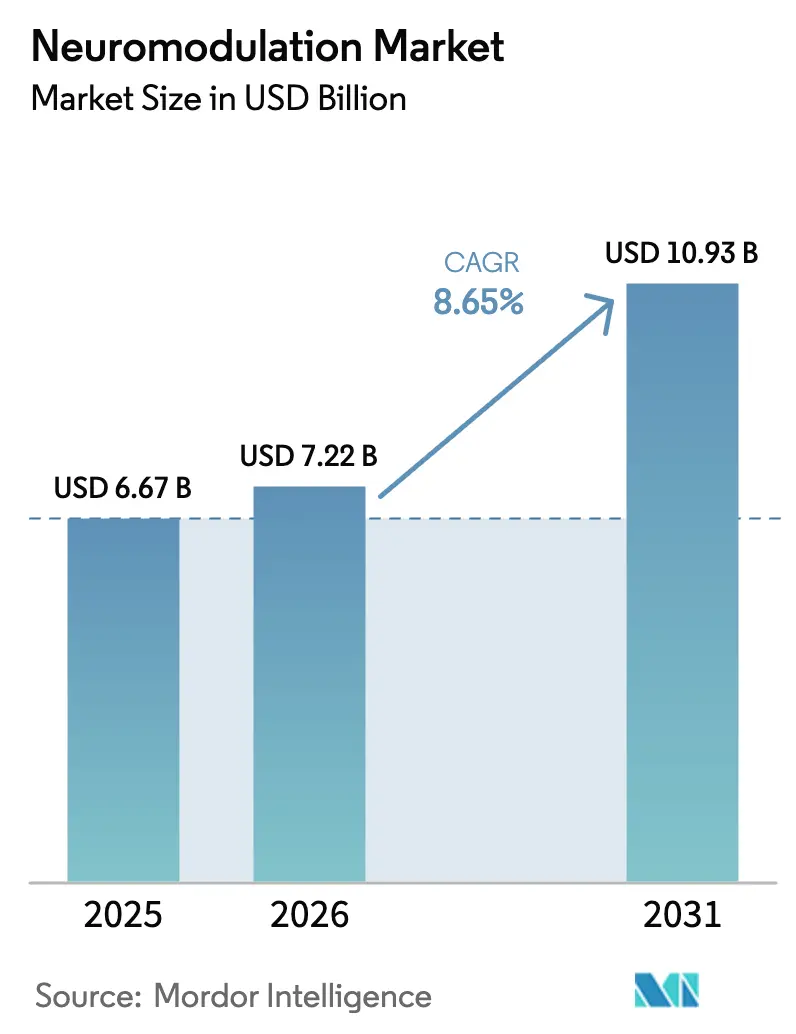

O tamanho do Mercado de Neuromodulação está projetado para expandir de USD 6,67 bilhões em 2025 e USD 7,22 bilhões em 2026 para USD 10,93 bilhões até 2031, registando uma CAGR de 8,65% entre 2026 e 2031.

Três forças estruturais sustentam esta perspetiva: populações crescentes de pacientes resistentes a medicamentos com dor crónica e distúrbios do movimento, reguladores que ampliam as indicações aprovadas e a rápida maturação de algoritmos de estimulação de circuito fechado. Vias de reembolso maduras para estimulação da medula espinal e estimulação cerebral profunda, particularmente nos Estados Unidos e na Europa Ocidental, mantêm gastos resilientes em equipamentos de capital mesmo quando os orçamentos hospitalares são reduzidos. Entretanto, estimuladores vestíveis de nível de consumidor estão ampliando o funil de entrada ao familiarizar os pacientes com a neuromodulação muito antes de a cirurgia ser considerada, criando um ciclo virtuoso de consciencialização, adoção precoce e volume de encaminhamentos. A dinâmica competitiva está a intensificar-se à medida que os incumbentes agrupam hardware, software e plataformas de dados para defender a participação contra disruptores apoiados por capital de risco que visam indicações de espaço em branco e dispositivos para uso doméstico. Por fim, novos mandatos de cibersegurança acrescentam custos de conformidade que favorecem os fabricantes de escala, que conseguem amortizar as atualizações do sistema de qualidade em grandes bases instaladas.

Principais Conclusões do Relatório

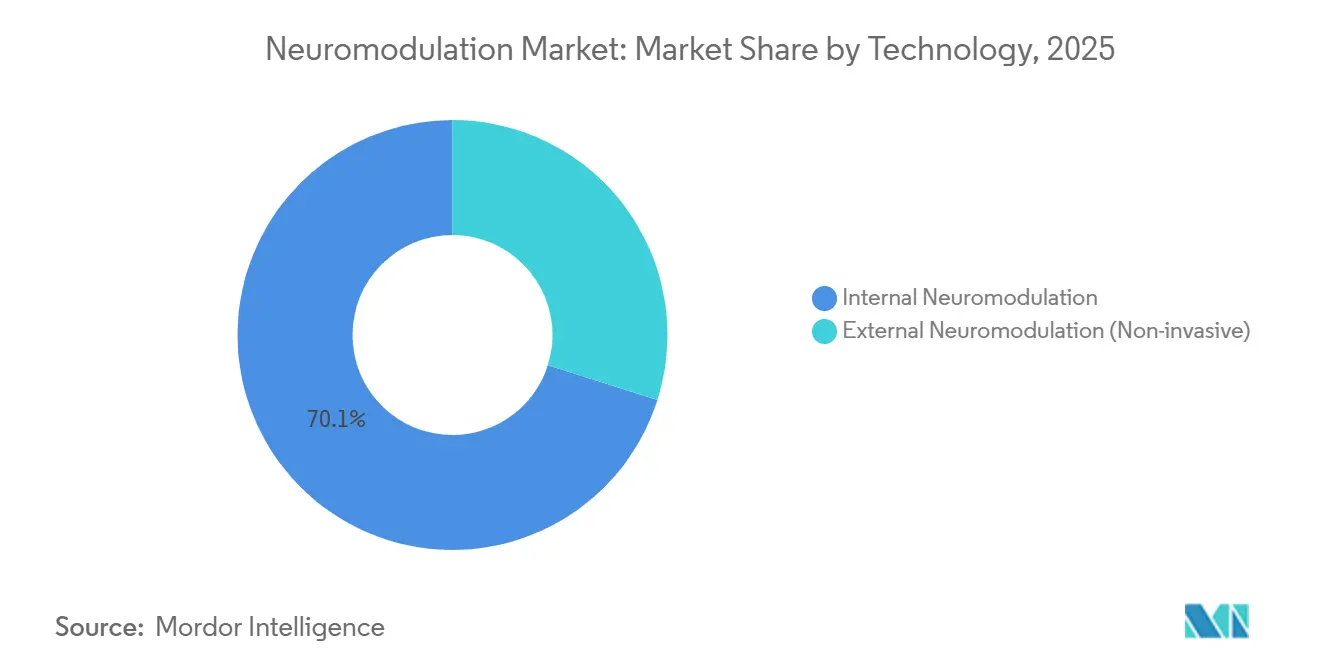

- Em 2025, as tecnologias de neuromodulação interna capturaram uma participação de receita de 70,12%; os sistemas externos não invasivos têm previsão de avançar a uma CAGR de 10,23% até 2031.

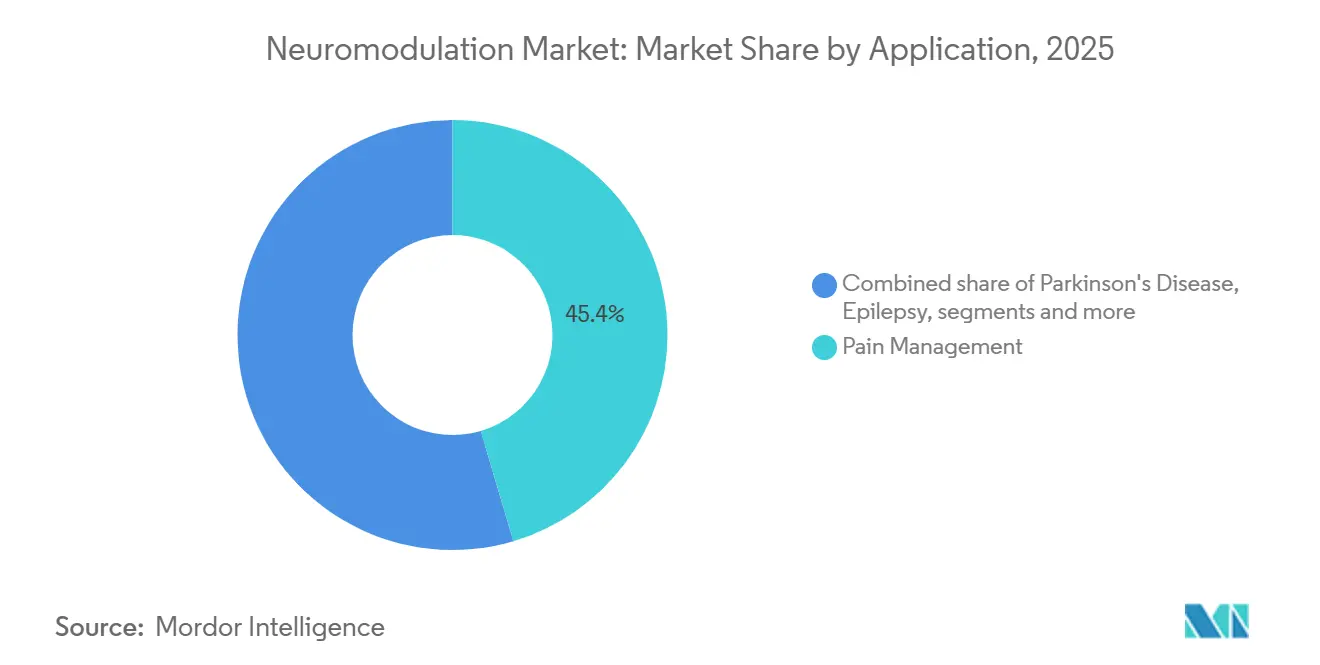

- Por aplicação, a gestão da dor reteve 45,43% das receitas de 2025, enquanto as aplicações para a doença de Parkinson estão definidas para crescer a uma CAGR de 10,56% até 2031.

- Por utilizador final, hospitais e centros cirúrgicos ambulatoriais asseguraram 60,32% do volume de negócios dos utilizadores finais em 2025; clínicas e centros de fisioterapia estão posicionados para uma expansão com CAGR de 11,45%.

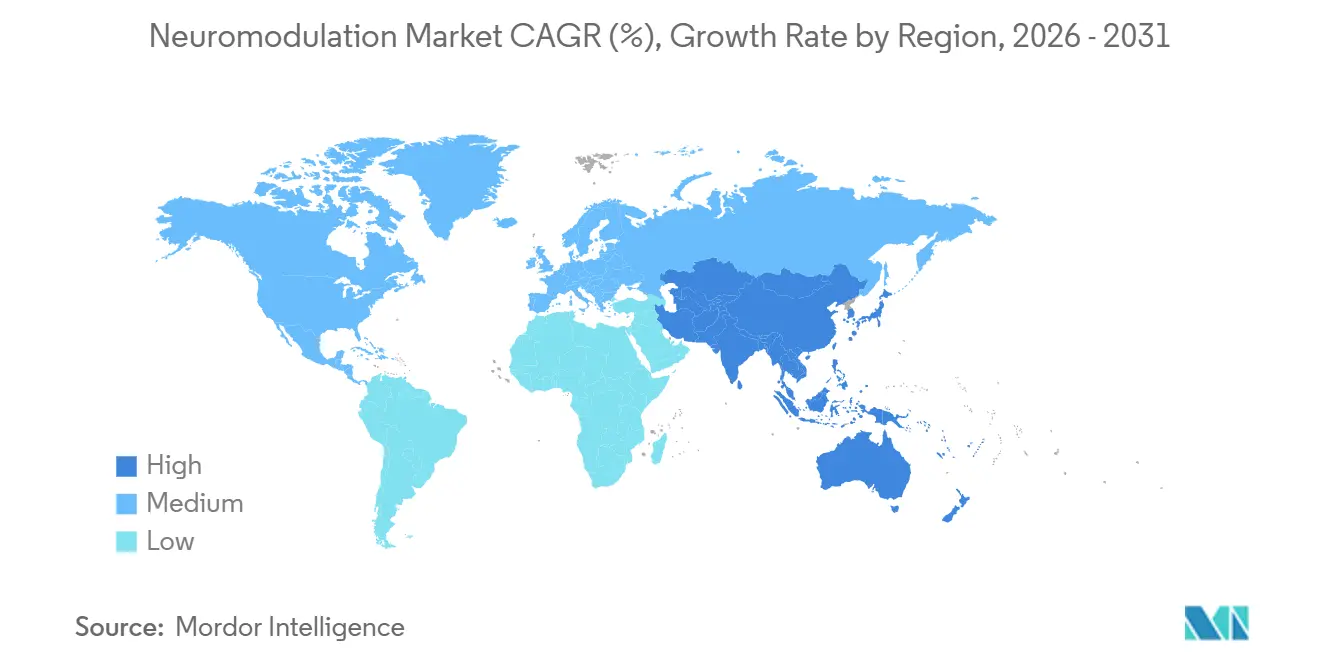

- Por geografia, a América do Norte liderou com uma participação de 45,21% em 2025, enquanto a região Ásia-Pacífico está projetada para exibir o crescimento mais rápido de 9,90% de CAGR até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Neuromodulação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Dor Crónica e Distúrbios Neurológicos | +2.1% | Global, com maior intensidade na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Contínuos em Tecnologias de Estimulação de Circuito Fechado e Alta Frequência | +1.8% | América do Norte e Europa lideram a adoção, Ásia-Pacífico atrasa 2-3 anos | Médio prazo (2-4 anos) |

| Expansão das Indicações Clínicas Aprovadas e Cobertura de Reembolso | +1.5% | Estados Unidos, Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de Investimentos, Atividade de Fusões e Aquisições e Parcerias Estratégicas no Ecossistema de Neurotecnologia | +1.3% | Global, concentrado no capital de risco da América do Norte e compradores estratégicos europeus | Curto prazo (≤ 2 anos) |

| Surgimento de Algoritmos de Neuromodulação Personalizada Baseados em Inteligência Artificial | +1.2% | América do Norte e Europa como adotantes precoces, Ásia-Pacífico condicionada à clareza regulatória | Médio prazo (2-4 anos) |

| Crescimento da Neuromodulação Vestível Não Invasiva para Cuidados Domiciliários | +0.9% | Global, adoção mais rápida nos canais de bem-estar do consumidor da América do Norte e de fisioterapia europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Dor Crónica e Distúrbios Neurológicos

A dor crónica afeta 1,5 mil milhões de pessoas, e os casos resistentes a medicamentos representam até 30%, estabelecendo um conjunto de tratamento duradouro. Os anos de vida ajustados por incapacidade atribuíveis à dor neuropática e à enxaqueca aumentaram 12% entre 2020 e 2024, em parte devido a neuropatias pós-COVID. A prevalência da doença de Parkinson poderá duplicar para 17 milhões até 2040 à medida que as populações envelhecem na Ásia, onde o acesso à levodopa é desigual. A epilepsia permanece refratária em 30% dos 50 milhões de pacientes globais; a aprovação da FDA em 2024 da neuroestimulação responsiva para adolescentes alargou o conjunto elegível nos EUA em cerca de 200.000 candidatos. A tendência dos sistemas de saúde para pagamentos agrupados aumenta o interesse em despesas únicas com dispositivos que compensam os custos recorrentes de medicamentos e visitas de emergência num prazo de cinco anos.

Avanços Contínuos em Tecnologias de Estimulação de Circuito Fechado e Alta Frequência

A aprovação da FDA do Percept RC da Medtronic em 2024 introduziu a estimulação cerebral profunda adaptativa, que titula a terapia contra biomarcadores de banda beta em tempo real, reduzindo o tempo diário "desligado" em 2,6 horas em pacientes com doença de Parkinson. A estimulação da medula espinal a dez quilohertz, pioneira da Nevro e adotada pela Abbott e Boston Scientific, evita a parestesia e oferece taxas de resposta de 70% em ensaios de síndrome de cirurgia lombar falhada. O dispositivo periférico de alta frequência da Neuros Medical recebeu aprovação em 2024 para dor do membro fantasma, sinalizando uso mais amplo em neuropatia diabética. Tais inovações encurtam os ciclos de vida dos produtos e empurram os fabricantes para hardware modular capaz de atualizações de software sem fio.

Expansão das Indicações Clínicas Aprovadas e Cobertura de Reembolso

O Medicare dos EUA emitiu uma determinação nacional para a estimulação do gânglio da raiz dorsal em 2024, desbloqueando cobertura para cerca de 40.000 beneficiários anualmente. O G-BA da Alemanha financiou a estimulação cerebral profunda de circuito fechado condicionada à participação em registos no mesmo ano. A indicação da NeuroPace foi reduzida para a idade de 12 anos em 2024, alinhando-se com as orientações da EMA e ampliando o acesso pediátrico. Cada aprovação regulatória constrói uma base de evidências cumulativa, acelerando revisões subsequentes e negociações com pagadores.

Aumento de Investimentos, Atividade de Fusões e Aquisições e Parcerias Estratégicas

O financiamento de capital de risco para neurotecnologia atingiu USD 1,8 mil milhões em 2024, impulsionado pela Série C de USD 75 milhões da Synchron e pela Série B de USD 93 milhões da Precision Neuroscience. A Abbott adquiriu a Neurovalens para fundir a estimulação vestibular com os seus canais de portfólio de dor. A aquisição da Farapulse pela Boston Scientific demonstra sinergias verticais que amortizam a investigação e desenvolvimento nos portfólios cardíaco e neurológico. A Medtronic fez parceria com a Rune Labs para integrar dados do StrivePD nos dispositivos Percept, reduzindo as visitas à clínica em 40% em programas piloto.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Manutenção de Sistemas Implantáveis | -1.4% | Global, mais agudo nos segmentos de pagamento direto da Ásia-Pacífico emergente e dos EUA | Longo prazo (≥ 4 anos) |

| Requisitos de Aprovação Regulatória Global Rigorosos e Divergentes | -1.1% | UE (transição para o Regulamento de Dispositivos Médicos), China (mandatos da NMPA), Japão | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança e Privacidade de Dados em Neuroestimuladores Conectados | -0.6% | América do Norte e Europa devido à aplicação da FDA e do RGPD | Curto prazo (≤ 2 anos) |

| Evidências Clínicas de Longo Prazo Limitadas para Novas Indicações | -0.8% | Global, particularmente aplicações psiquiátricas e cognitivas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Manutenção de Sistemas Implantáveis

Os estimuladores implantáveis variam de USD 20.000 a USD 50.000, superando os gastos totais anuais de saúde per capita na maioria dos países. As substituições de baterias não recarregáveis acrescentam USD 8.000–12.000 a cada 3–5 anos e acarretam um risco de infeção de 2–5%[1]. Os pagamentos fixos relacionados com diagnóstico do Medicare desde 2020 comprimiram as margens hospitalares, enquanto a China reembolsa apenas 70% do custo do dispositivo de estimulação cerebral profunda, deixando copagamentos consideráveis. Os fabricantes estão a responder com sistemas de "valor" a preços mais baixos; no entanto, margens mais reduzidas podem abrandar o desenvolvimento de funcionalidades de próxima geração.

Requisitos de Aprovação Regulatória Global Rigorosos e Divergentes

O Regulamento de Dispositivos Médicos da UE agora exige investigações clínicas mesmo para dispositivos predicados, estendendo os ciclos de aprovação para aproximadamente 36 meses[2]. A NMPA da China exige 100 pacientes locais em ensaios pivô de neuromodulação, acrescentando USD 5–10 milhões em custos e atrasos de dois anos. A PMDA do Japão exige validação local apesar das marcações FDA e CE, dissuadindo empresas de nível médio de lançamentos simultâneos em múltiplas regiões. As novas regras de cibersegurança da FDA acrescentam USD 2–5 milhões por linha de produto, um encargo que os inovadores menores têm dificuldade em absorver.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Implantáveis Mantêm a Liderança enquanto os Dispositivos Não Invasivos Aceleram

As plataformas internas representaram uma participação de mercado de neuromodulação de 70,12% em 2025, apoiadas por décadas de evidências em aplicações de medula espinal e cérebro profundo. O Percept RC da Medtronic com capacidade de deteção encurta os períodos de sintomas "desligados" em até 30% em comparação com os predecessores de circuito aberto. O gerador Eterna da Abbott utiliza uma célula recarregável de 10 anos, aliviando as preocupações dos pacientes com recargas frequentes. Os sistemas do gânglio da raiz dorsal ganharam impulso após a cobertura nacional dos EUA em 2024, ampliando as opções de cuidados da dor para os beneficiários do Medicare.

As modalidades externas não invasivas estão projetadas para registar uma CAGR de 10,23% até 2031, impulsionadas por aprovações para uso doméstico e adoção de produtos de bem-estar pelo consumidor. A Neurovalens lançou um headset de nervo vestibular de USD 500 que oferece terapia de nível médico sem necessidade de cirurgia. A FDA aprovou estimuladores magnéticos transcranianos para uso doméstico em 2024, reduzindo a barreira de acesso imposta por regimes de 36 sessões em clínica. As evidências permanecem mistas - as revisões Cochrane mostram apenas uma redução modesta da dor para os estimuladores elétricos nervosos transcutâneos - mas o agrupamento de dispositivos com coaching de telessaúde está a melhorar a adesão e os resultados[3].

Por Aplicação: A Dor Domina a Receita enquanto a Doença de Parkinson Impulsiona o Crescimento

As terapias para dor representaram 45,43% do volume de negócios de 2025 e permanecem a âncora económica do mercado de neuromodulação. As formas de onda de alta frequência agora atingem taxas de resposta de 70% e reduzem a parestesia, melhorando assim a satisfação do paciente. As novas políticas dos pagadores dos EUA estendem a cobertura de primeira linha à estimulação da medula espinal para dor regional complexa, acelerando os volumes de implante.

A doença de Parkinson está definida para uma CAGR de 10,56% até 2031, superando o crescimento geral do mercado de neuromodulação. Plataformas de estimulação cerebral profunda adaptativa como o Vercise Genus da Boston Scientific e o Percept RC da Medtronic oferecem controlo motor 20–30% superior em ensaios recentes. O estimulador craniano responsivo da NeuroPace, agora aprovado para adolescentes, expande o alcance dos dispositivos para epilepsia, enquanto a terapia vagal da LivaNova abre uma oportunidade medida mas considerável na depressão resistente ao tratamento.

Por Utilizador Final: Os Hospitais Lideram mas os Locais Ambulatoriais Ganham Impulso

Os hospitais e centros de cirurgia ambulatorial capturaram 60,32% da receita do mercado de neuromodulação de 2025, refletindo a complexidade cirúrgica dos procedimentos de implante. O CMS adicionou a implantação de estimuladores da medula espinal à sua lista ambulatorial em 2024, permitindo altas no mesmo dia que reduzem os custos das instalações em 30–40%. Os fabricantes de dispositivos, por sua vez, lançaram sistemas de ancoragem simplificados que reduzem o tempo de sala de operações e apoiam centros ambulatoriais de alto rendimento.

As clínicas e centros de fisioterapia, no entanto, têm previsão de expandir a uma CAGR de 11,45% à medida que os dispositivos não invasivos migram para ambientes comunitários e os fisioterapeutas europeus ganham autoridade de prescrição. A Alemanha reembolsa estimuladores vagais para uso doméstico, adicionando 500.000 pacientes com dor crónica ao conjunto endereçável. Nos Estados Unidos, os direitos de prescrição de acesso direto para fisioterapeutas foram implementados em 12 estados, desviando a distribuição de dispositivos dos fornecedores de equipamentos duráveis para canais baseados em clínicas.

Análise Geográfica

A América do Norte contribuiu com 45,21% das receitas de 2025, impulsionada por vias de reembolso estabelecidas, uma infraestrutura concentrada de ensaios clínicos e programas da FDA que aceitam dados de braço único para dispositivos inovadores. A determinação nacional do CMS para a estimulação do gânglio da raiz dorsal abriu imediatamente a cobertura para cerca de 40.000 vidas do Medicare, enquanto as seguradoras privadas removeram os obstáculos de autorização prévia para candidatos com distúrbio documentado de uso de opioides. O Canadá adicionou a NeuroPace ao seu rol de dispositivos assistivos, apoiando o crescimento esperado de dois dígitos nos implantes até 2027.

A Europa entregou cerca de um terço das vendas globais, liderada pela Alemanha, pelo Reino Unido e pela França. O modelo de financiamento vinculado a registos da Alemanha para estimulação cerebral profunda de circuito fechado estabelece um modelo para adoção baseada em valor, mesmo que as regras do Regulamento de Dispositivos Médicos da UE prolonguem os ciclos de aprovação de dispositivos. Em 2024, as orientações do NICE afirmaram a relação custo-efetividade da estimulação da medula espinal dentro dos limites aceites, consolidando assim o seu lugar como intervenção padrão para a síndrome de cirurgia lombar falhada. A adoção no Sul e Leste da Europa permanece limitada por escassez de orçamento e de pessoal.

A região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR projetada de 9,90% até 2031. A China aprovou a estimulação cerebral profunda de circuito fechado da Medtronic em 2024, mas a partilha de custos de 30% pelos pacientes ainda restringe os implantes a áreas urbanas mais abastadas. O Japão aprovou a mais recente plataforma de estimulação cerebral profunda da Boston Scientific, mas mantém tetos de preços 20% abaixo dos níveis dos EUA; tais margens desincentivam lançamentos premium. A Índia registou menos de 500 estimuladores da medula espinal colocados em 2024 porque a penetração do seguro privado ainda é baixa.

O Oriente Médio, África e América do Sul representaram coletivamente menos de 7% das vendas de 2025, mas exibem pontos de acesso isolados. Os Emirados Árabes Unidos adicionaram a estimulação da medula espinal à sua lista de benefícios essenciais, e as seguradoras privadas do Brasil reembolsam a neuromodulação a taxas comparáveis às do Sul da Europa, embora o acesso no setor público permaneça limitado.

Cenário Competitivo

Medtronic, Abbott e Boston Scientific comandam aproximadamente 65–70% da receita do mercado de neuromodulação, alavancando portfólios amplos, plataformas ricas em dados e redes de serviços globais. A aquisição da Neurovalens pela Abbott anexa dispositivos de bem-estar vestibular ao seu canal de dor crónica, diversificando o alcance para além dos geradores cirurgicamente implantados. A parceria da Medtronic com a Rune Labs incorpora software de monitorização remota, criando custos de mudança para os clínicos e maior bloqueio algorítmico. A aquisição da Farapulse pela Boston Scientific sublinha a convergência entre eletrocêuticos cardíacos e neurais, oferecendo economias de escala de fabricação.

As empresas de nível médio concentram-se em nichos diferenciados para se manterem competitivas. O sistema de alta frequência de 10 kHz da Nevro atinge uma taxa de resposta de 70%, permitindo preços premium em contratos comerciais nos EUA. A NeuroPace mantém uma vantagem de pioneira na estimulação craniana responsiva, com dados de durabilidade de nove anos mostrando uma redução mediana de 75% nas convulsões. A LivaNova obteve uma extensão da marcação CE para terapia da depressão, abrindo uma nova fronteira psiquiátrica.

A pressão competitiva também vem de inovadores de interfaces cérebro-computador. O implante endovascular da Synchron entrou em ensaios pivô sob a designação de inovação da FDA e poderia apresentar uma alternativa menos invasiva à estimulação cerebral profunda convencional se a eficácia se provar comparável. Os depósitos de patentes cresceram 25% ano a ano em 2024; os incumbentes enfatizam algoritmos proprietários e conformidade com cibersegurança como fossos defensáveis.

Líderes do Setor de Neuromodulação

Medtronic PLC

Abbott

Boston Scientific Corporation

LivaNova PLC

Nevro Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A startup sueca de neurotecnologia Flow Neuroscience recebeu aprovação da FDA para o seu primeiro dispositivo de estimulação cerebral concebido para uso doméstico no tratamento da depressão. Este marco regulatório permite que os pacientes acedam ao tratamento de forma conveniente fora dos ambientes clínicos. A inovação poderá ter um impacto significativo no mercado de saúde mental, que se espera atingir USD 540 mil milhões até 2030.

- Outubro de 2025: A Boston Scientific Corporation celebrou um acordo definitivo para adquirir a Nalu Medical, Inc. A Nalu Medical é especializada em soluções minimamente invasivas para dor crónica, incluindo o seu sistema de neuroestimulação sem fio e sem bateria. A aquisição visa expandir o portfólio de gestão da dor da Boston Scientific com tecnologia de estimulação nervosa periférica direcionada.

- Fevereiro de 2025: A Nevro Corp. anunciou a aquisição da Globus Medical. A fusão criará um líder global em tecnologia médica com aproximadamente USD 3 mil milhões em vendas anuais. Ambas as empresas estão dedicadas ao desenvolvimento de soluções inovadoras para pacientes com dor crónica em todo o mundo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de neuromodulação como a receita de vendas mundial gerada por sistemas implantáveis e externos que fornecem impulsos elétricos ou químicos direcionados para modular a atividade neural para benefício terapêutico. Estes sistemas incluem estimuladores da medula espinal, cerebrais profundos, do nervo vago, sacrais, gástricos e transcranianos, bem como estimuladores externos periféricos, acessórios e unidades programadoras.

Exclusão do Âmbito. A análise omite geradores de ablação por radiofrequência, dispositivos gerais de eletroterapia e adesivos descartáveis para dor, que não fornecem saída neuromodulatória programável.

Visão Geral da Segmentação

- Por Tecnologia

- Neuromodulação Interna

- Estimulação da Medula Espinal (SCS)

- Estimulação Cerebral Profunda (DBS)

- Estimulação do Nervo Vago (VNS)

- Estimulação do Nervo Sacral (SNS)

- Estimulação Elétrica Gástrica (GES)

- Outra Neuromodulação Interna

- Neuromodulação Externa (Não Invasiva)

- Estimulação Elétrica Nervosa Transcutânea (TENS)

- Estimulação Magnética Transcraniana (TMS)

- Outras Neuromodulações Externas

- Neuromodulação Interna

- Por Aplicação

- Gestão da Dor

- Doença de Parkinson

- Epilepsia

- Depressão

- Distonia

- Outras Aplicações

- Por Utilizador Final

- Hospitais e Centros Cirúrgicos Ambulatoriais

- Clínicas e Centros de Fisioterapia

- Outros Utilizadores Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Múltiplas entrevistas semiestruturadas e inquéritos com neurocirurgiões, especialistas em dor, consultores de reembolso e responsáveis de aquisições na América do Norte, Europa e Ásia-Pacífico apuraram as curvas de adoção, os preços médios de venda e os prazos de substituição. Estas conversas permitiram-nos testar pressupostos secundários, calibrar ponderações regionais e refinar parâmetros de cenário antes de bloquear o modelo.

Pesquisa Documental

Os analistas da Mordor começaram por mapear o espaço de mercado com fontes publicamente disponíveis, como a base de dados 510(k) da FDA dos EUA, o registo de marcação CE europeu e os calendários de taxas de reembolso dos Centros de Serviços Medicare e Medicaid dos EUA. As atualizações epidemiológicas da Organização Mundial de Saúde, os painéis de prevalência do estudo Global Burden of Disease e os registos de volume cirúrgico mantidos pela Sociedade Internacional de Neuromodulação ajudaram-nos a estabelecer os conjuntos de doenças e as contagens de procedimentos. Os relatórios anuais 10-K das empresas, as apresentações a investidores e os registos de ensaios clínicos forneceram então sinais de expedição e pistas sobre o pipeline, que foram verificados cruzadamente com arquivos de notícias no Dow Jones Factiva e instantâneos financeiros no D&B Hoovers. A lista acima é ilustrativa; muitos conjuntos de dados abertos adicionais foram revistos para validar os números e o contexto narrativo.

Dimensionamento do Mercado e Previsão

Um conjunto de procura de cima para baixo foi construído multiplicando os coortes de pacientes tratados derivados da incidência de dor crónica, prevalência de Parkinson e epilepsia, e rácios de elegibilidade cirúrgica pela penetração de dispositivos e taxas de substituição. Consolidações ascendentes seletivas das receitas dos principais fornecedores e dados de preço médio de venda × unidade amostrados serviram como verificação de razoabilidade. As variáveis-chave incluem:

Contagens anuais de implantes de estimuladores da medula espinal,

Participação de sessões de estimulação magnética transcraniana não invasiva por caso de dor,

Variações do preço médio de venda à medida que os geradores de impulsos implantáveis recarregáveis crescem,

Marcos de cobertura de reembolso nacional,

Melhorias na longevidade dos dispositivos que influenciam os ciclos de substituição.

A regressão multivariada, utilizando o PIB per capita e a densidade da força de trabalho em neurologia como preditores, gerou coeficientes de crescimento a nível de país que alimentam uma sobreposição ARIMA para choques de curto prazo.

As lacunas de dados em mercados pequenos foram colmatadas por proxies geográficos, depois ajustados através do feedback de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões em três camadas: analista, analista sénior e gestor de pesquisa para sinalizar anomalias. Uma variância superior a dois pontos percentuais em relação às contagens independentes de procedimentos desencadeia um novo contacto com os respondentes. Os modelos são atualizados anualmente; as revisões intercalares ocorrem após aprovações regulatórias materiais ou retiradas de produtos.

Por que Razão a Linha de Base de Neuromodulação da Mordor Inspira Confiança

Os valores publicados frequentemente diferem porque as empresas escolhem conjuntos de produtos únicos, anos de moeda e ritmos de atualização.

Os principais fatores de divergência incluem a inclusão divergente de cabos descartáveis, diferentes deflacionadores de preço médio de venda e se a estimulação elétrica nervosa transcutânea externa é agrupada com os implantáveis. O alinhamento disciplinado do âmbito da Mordor, a reconstrução anual do modelo e a validação de duplo fluxo mantêm a nossa linha de base equilibrada.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,64 mil milhões (2025) | ||

| USD 6,81 mil milhões (2025) | Consultora Global A | Contabiliza consolas de ablação por radiofrequência e agrupa contratos de serviço |

| USD 6,37 mil milhões (2025) | Editora de Pesquisa B | Aplica a taxa de câmbio média USD-EUR de 5 anos em vez da taxa à vista do ano corrente |

| USD 9,07 mil milhões (2025) | Revista do Setor C | Adiciona biomateriais de neuromodulação periférica e estima preços à saída de fábrica em vez de preços ao utilizador final |

Em conjunto, a comparação mostra que, uma vez eliminados os âmbitos inconsistentes e as bases de preços, a metodologia da Mordor oferece uma visão transparente e repetível em que os decisores podem confiar com confiança.

Principais Questões Respondidas no Relatório

Qual foi o tamanho do mercado de neuromodulação em 2026 e a que velocidade está a crescer?

O tamanho do mercado de neuromodulação atingiu USD 7,22 mil milhões em 2026 e tem previsão de expandir a uma CAGR de 8,65% até 2031.

Qual segmento de tecnologia domina atualmente as receitas de dispositivos?

As plataformas implantáveis, incluindo estimuladores da medula espinal e cerebrais profundos, detinham uma participação de 70,12% em 2025 devido ao reembolso maduro e aos longos registos clínicos.

Qual área terapêutica está projetada para crescer mais rapidamente até 2031?

As aplicações para a doença de Parkinson deverão registar uma CAGR de 10,56%, superando outras indicações devido aos avanços na estimulação cerebral profunda adaptativa.

Por que razão as clínicas e os centros de fisioterapia estão a tornar-se canais de vendas importantes?

Os estimuladores não invasivos superam os obstáculos regulatórios para uso ambulatorial, e os pagadores europeus agora cobrem dispositivos prescritos diretamente por fisioterapeutas, impulsionando uma CAGR de 11,45% nestes ambientes.

Que regiões contribuirão mais para a futura expansão do mercado?

A Ásia-Pacífico, liderada pelas aprovações aceleradas da China e pelo aumento da escala de fabricação local, está projetada para registar a CAGR mais rápida de 9,90% até 2031, apesar das lacunas de reembolso atuais.

Como é que as empresas líderes mantêm a vantagem competitiva?

Os incumbentes agrupam hardware com algoritmos proprietários, buscam integração vertical através de fusões e aquisições e investem em conformidade com cibersegurança para cumprir os novos requisitos da FDA, enquanto as empresas menores se concentram em indicações de nicho.

Página atualizada pela última vez em: