Tamanho e Participação do Mercado de Dispositivos Neurointervencionis

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.62% CAGR |

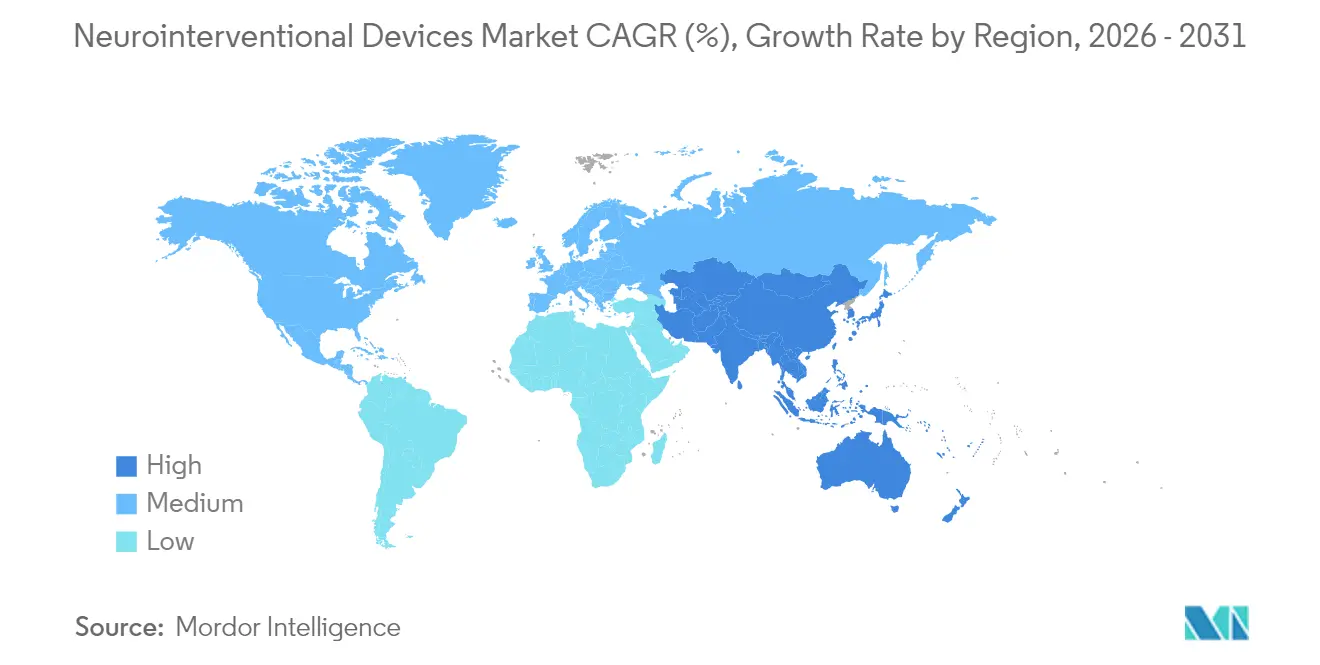

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Neurointervencionis por Mordor Intelligence

O tamanho do mercado de dispositivos neurointervencionis em 2026 é estimado em USD 2,84 bilhões, crescendo a partir do valor de 2025 de USD 2,71 bilhões, com projeções para 2031 mostrando USD 3,55 bilhões, crescendo a um CAGR de 4,62% entre 2026 e 2031. A crescente preferência por abordagens endovasculares minimamente invasivas, o aumento global da incidência de acidente vascular cerebral e a contínua inovação em dispositivos sustentam a demanda. O mercado de dispositivos neurointervencionis também se beneficia da maior disponibilidade de ferramentas avançadas de imageamento e inteligência artificial que melhoram o planejamento e a velocidade dos procedimentos. A expansão das indicações de trombectomia mecânica, combinada com revisões favoráveis de reembolso em vários países, abre novos grupos de pacientes. Enquanto isso, a mudança do atendimento para ambientes ambulatoriais coloca dispositivos custo-efetivos em posição de destaque no mercado de dispositivos neurointervencionis.

Principais Conclusões do Relatório

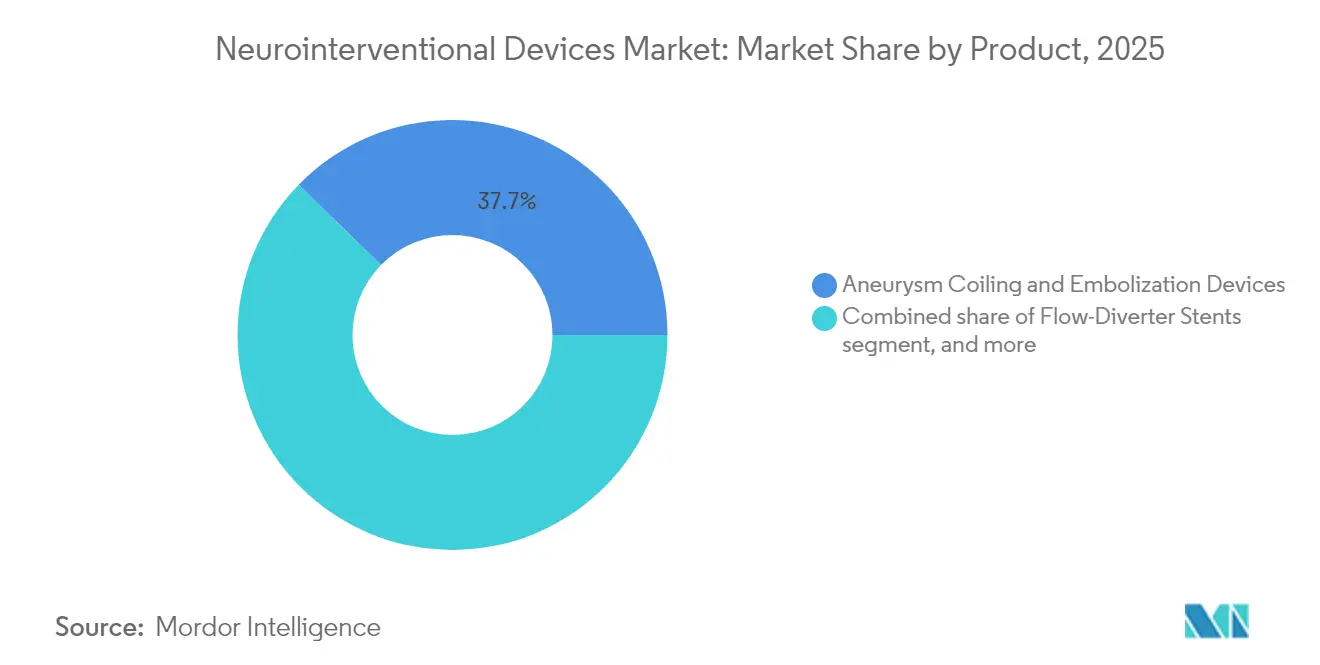

- Por categoria de produto, os dispositivos de coiling e embolização de aneurismas lideraram com 37,68% de participação de receita em 2025, enquanto a trombectomia mecânica avança a um CAGR de 6,42% até 2031.

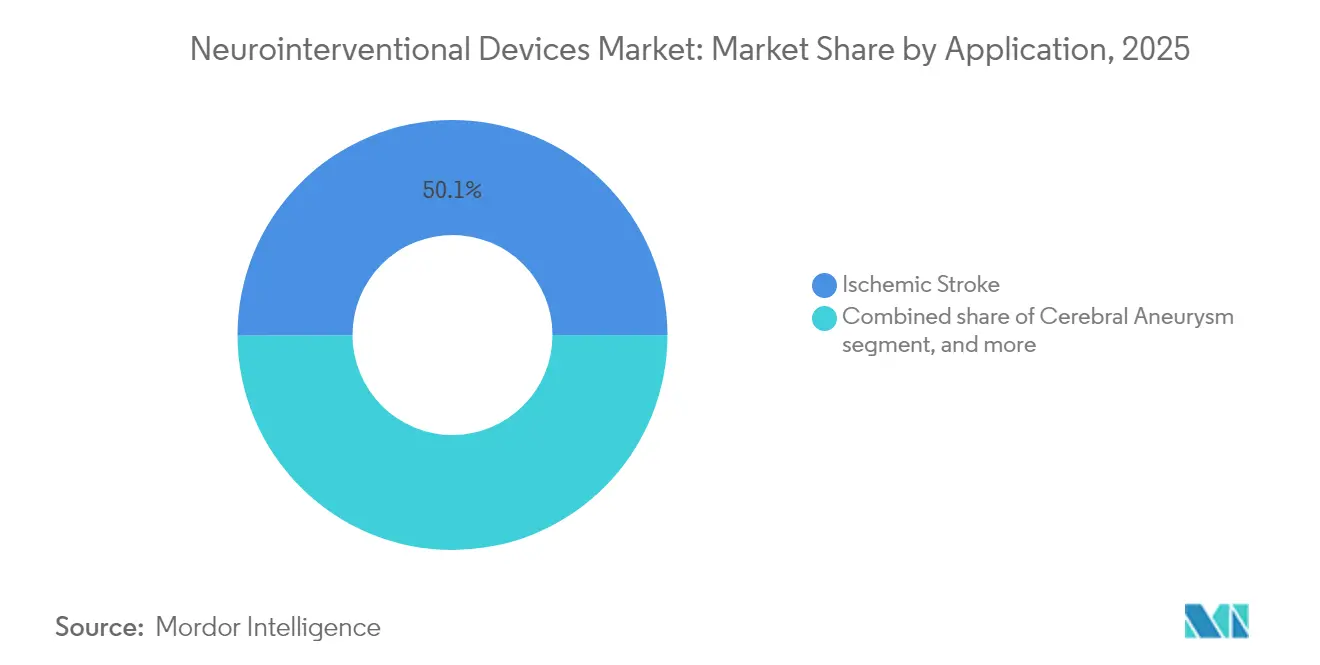

- Por aplicação, o acidente vascular cerebral isquêmico representou 50,05% da participação de mercado de dispositivos neurointervencionis em 2025 e está se expandindo a um CAGR de 6,9% até 2031.

- Por usuário final, os hospitais terciários capturaram 70,62% da participação do tamanho do mercado de dispositivos neurointervencionis em 2025, enquanto os centros ambulatoriais crescem mais rapidamente a um CAGR de 7,12%.

- Por geografia, a América do Norte deteve 40,12% de participação em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 5,28% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Neurointervencionis

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento da incidência de acidente vascular cerebral e aneurisma cerebral | +1.2% | Global, mais acentuado em regiões com envelhecimento populacional na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas contínuas em dispositivos neurovasculares | +1.1% | Global, liderado por polos de inovação na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da cobertura de reembolso para procedimentos endovasculares | +0.8% | América do Norte e Europa; impulso emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente aceitação da trombectomia mecânica como padrão de cuidado | +0.9% | Global, adoção rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Penetração de suítes neurointervencionis em hospitais secundários | +0.6% | Ambientes emergentes e rurais na América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de robótica e inteligência artificial para navegação de precisão | +0.7% | Global, adoção precoce em países de alta renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Acidente Vascular Cerebral e Aneurisma Cerebral

O acidente vascular cerebral permaneceu a segunda principal causa global de morte em 2019, afetando 12,2 milhões de pessoas anualmente. O envelhecimento demográfico nas economias desenvolvidas e o aumento da prevalência de hipertensão e diabetes em regiões emergentes intensificam a demanda por soluções neurovasculares. Os volumes de trombectomia mecânica quase triplicaram entre 2017 e 2019 após a expansão das janelas de tempo de tratamento, evidenciando a mudança clínica em direção à terapia endovascular. Os procedimentos de embolização da artéria meníngea média subiram de 4.014 em 2019 para 20.836 em 2023, com previsões de 79.483 até 2029, comprovando o crescimento sustentado dos procedimentos[1]Journal of NeuroInterventional Surgery, "Tendências Mundiais de Trombectomia Mecânica," jnis.bmj.com. A maior adoção de abordagens minimamente invasivas reduz o tempo geral de internação hospitalar e os custos, consolidando a demanda de longo prazo pelo mercado de dispositivos neurointervencionis.

Inovações Tecnológicas Contínuas em Dispositivos Neurovasculares

Ciclos de engenharia acelerados introduzem ferramentas que elevam as taxas de sucesso e ampliam a elegibilidade. A tecnologia de trombectomia milli-spinner atinge sucesso de remoção de coágulo acima de 90%, dobrando o desempenho tradicional ao densificar redes de fibrina[2]Stanford News, "Tecnologia Milli-Spinner Melhora a Remoção de Coágulos," news.stanford.edu. O coiling de aneurisma cerebral guiado por inteligência artificial demonstrou 92,7% de precisão e 97,2% de recall em ensaios de primeira aplicação em humanos. Desviadores de fluxo de quarta geração, como o Pipeline Vantage, alcançaram 81,7% de oclusão em seis meses com implantação impecável, enquanto sistemas robóticos como o CorPath GRX entregaram 94% de eficácia procedimental em 117 pacientes de embolização. Esses avanços impulsionam a diferenciação competitiva e elevam o mercado de dispositivos neurointervencionis.

Crescente Aceitação da Trombectomia Mecânica como Padrão de Cuidado

Os ensaios de referência SELECT2, ANGEL-ASPECT e TENSION relataram independência funcional de 20-30% versus 7-12% para o manejo clínico, consolidando diretrizes de trombectomia em todo o mundo[3]American Heart Association, "Resultados dos Ensaios SELECT2, ANGEL-ASPECT e TENSION," strokeaha.org. As janelas de tratamento agora se estendem até 24 horas, aumentando a base de pacientes elegíveis e estimulando um crescimento procedimental de quase três vezes após 2018. Registros nacionais como o EXCELLENT registraram 94,5% de recanalização final em quase 1.000 pacientes, validando os resultados no mundo real. Protocolos padronizados e treinamento mais amplo aceleram a difusão além dos centros abrangentes de acidente vascular cerebral, ampliando o mercado de dispositivos neurointervencionis.

Integração de Robótica e Inteligência Artificial para Navegação de Precisão

A angiografia cerebral diagnóstica robótica completou 77,9% de 113 casos sem conversão manual e limitou o tempo médio de fluoroscopia a 13,2 minutos. Plataformas de navegação com inteligência artificial alertam os clínicos sobre micromovimentos durante o coiling de aneurisma, enquanto modelos preditivos superam os clínicos na detecção de oclusões de grandes vasos. Essas ferramentas ajudam a compensar a escassez de especialistas e a fornecer cuidados padronizados de alta qualidade. A crescente adoção de robótica e inteligência artificial, portanto, fortalece a perspectiva de longo prazo para o mercado de dispositivos neurointervencionis.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Processos rigorosos de aprovação regulatória multirregional | -0.7% | Global, variável entre FDA, Marca CE e NMPA | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de especialistas neurointervencionis qualificados | -0.5% | Global, mais crítico em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Altos custos de capital e de procedimentos em ambientes com recursos limitados | -0.6% | Países de baixa e média renda; hospitais comunitários em todo o mundo | Médio prazo (2-4 anos) |

| Volatilidade nas cadeias de fornecimento de platina e cobalto que afetam os preços dos dispositivos | -0.3% | Global, com choques de fornecimento impactando os polos de manufatura | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Processos Rigorosos de Aprovação Regulatória Multirregional

Os diferentes requisitos da FDA, europeus e da NMPA prolongam o tempo de entrada no mercado e elevam os custos de desenvolvimento. O Regulamento Europeu de Dispositivos Médicos acrescenta obrigações adicionais de pós-comercialização, enquanto os mandatos de vigilância neuroendovascular da FDA permanecem desiguais. As regras atualizadas da China para dispositivos de Classe III exigem dados clínicos domésticos e sistemas de qualidade abrangentes, limitando a aceitação de ensaios realizados no exterior. Dispositivos novos habilitados por inteligência artificial e robótica enfrentam arcabouços em evolução que ainda estão em desenvolvimento, atrasando a comercialização ampla e moderando o progresso no mercado de dispositivos neurointervencionis.

Disponibilidade Limitada de Especialistas Neurointervencionis Qualificados

As vias de treinamento produzem relativamente poucos especialistas por ano em comparação com a demanda crescente. Áreas rurais e economias emergentes enfrentam as maiores dificuldades de acesso. O Medicare cobre apenas 18-22% dos custos de trombectomia, desestimulando o investimento hospitalar em programas que atraem e retêm profissionais. Os requisitos de equipes multidisciplinares restringem ainda mais a expansão em ambientes subatendidos, impondo limites estruturais ao crescimento de curto prazo do mercado de dispositivos neurointervencionis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Trombectomia Mecânica Impulsiona a Inovação

Os dispositivos de coiling e embolização de aneurismas mantiveram a liderança com 37,68% de participação em 2025. Stents desviadores de fluxo como o Pipeline Vantage alcançaram 81,7% de oclusão em seis meses, enquanto embolizantes líquidos como o Artisse registraram 96,6% de sucesso de implantação. A trombectomia mecânica, embora menor, é a categoria de maior crescimento com CAGR de 6,42%. O tamanho do mercado de dispositivos neurointervencionis para trombectomia mecânica deve se expandir acentuadamente à medida que os sistemas milli-spinner superam 90% de sucesso de remoção em coágulos ricos em fibrina. Os cateteres de aspiração FreeClimb 88 entregaram 67,9% de recanalização na primeira passagem sem complicações, reforçando a confiança dos clínicos. Indicações expandidas para grandes infartos e oclusões distais ampliam sua base endereçável, elevando o mercado de dispositivos neurointervencionis.

A tração competitiva continua à medida que os fabricantes agrupam cateteres de próxima geração com imageamento guiado por inteligência artificial. Essas soluções integradas impulsionam a adoção premium porque reduzem os tempos de procedimento e as taxas de complicações. As evidências clínicas que apoiam a trombectomia mecânica em populações anteriormente excluídas encorajam os comitês de aquisição a alocar orçamentos mais elevados, sustentando assim a participação de mercado de dispositivos neurointervencionis desta classe de produtos.

Por Aplicação: O Domínio do Acidente Vascular Cerebral Isquêmico se Acelera

O acidente vascular cerebral isquêmico representou 50,05% da receita de 2025 e lidera o crescimento com CAGR de 6,9%. A alta prevalência explica a força do volume, enquanto a superioridade comprovada da terapia endovascular sobre o manejo clínico impulsiona o valor. A aprovação do tenecteplase oferece uma opção trombolítica mais rápida que se integra bem aos fluxos de trabalho de trombectomia. Desviadores de fluxo e dispositivos intrassaculares ampliam o cuidado com aneurismas cerebrais, mas o acidente vascular cerebral continua a dominar o tamanho do mercado de dispositivos neurointervencionis devido ao grande volume de casos.

Aplicações emergentes em oclusões de vasos médios energizarão ainda mais as vendas futuras. Evidências iniciais em territórios distais incentivam o design de cateteres especializados. Enquanto isso, os tratamentos de malformação arteriovenosa se beneficiam de embolizantes líquidos radiopacos que atingem 99% de eficácia. Coletivamente, esses avanços asseguram o status do acidente vascular cerebral isquêmico como o principal pilar de receita do mercado de dispositivos neurointervencionis.

Por Usuário Final: Os Centros Ambulatoriais Ganham Força

Os hospitais terciários capturaram 70,62% de participação em 2025 por meio de centros abrangentes de acidente vascular cerebral e capacidade de atendimento 24 horas. Os institutos especializados em neurociências adicionam demanda de nicho apoiada por imageamento avançado. No entanto, os centros cirúrgicos ambulatoriais e de hemodinâmica apresentam o maior CAGR de 7,12%, à medida que os modelos ambulatoriais ganham suporte dos pagadores e os perfis dos dispositivos se tornam mais compactos. O agrupamento de custos de fornecimento no cuidado de acidente vascular cerebral proporciona economias médias de USD 2.900,93 por caso, uma alavanca econômica convincente para os pagadores.

A expansão da cobertura do Medicare para stenting carotídeo aumenta os volumes ambulatoriais, embora persistam lacunas de reembolso. Os fabricantes respondem projetando sistemas de baixo perfil compatíveis com a infraestrutura padrão de hemodinâmica, possibilitando mais procedimentos fora dos ambientes terciários e ampliando o mercado de dispositivos neurointervencionis.

Análise Geográfica

A América do Norte deteve 40,12% da receita em 2025 em função de infraestrutura avançada, abundantes ensaios clínicos e lançamentos antecipados de produtos. As aprovações da FDA para o stent carotídeo de dupla camada da Terumo Neuro e o cateter guia balão da Crossroads renovaram os pipelines de crescimento. A região enfrenta pressão das subvalorizações do Medicare, que cobrem apenas um quinto do custo de trombectomia, desafiando a economia hospitalar. Aquisições estratégicas como a compra da Inari pela Stryker por USD 4,9 bilhões ampliam os portfólios, mantendo o mercado de dispositivos neurointervencionis competitivo.

A Ásia-Pacífico é a de crescimento mais rápido com CAGR de 5,28%. A NMPA da China aprovou 12.213 pedidos de dispositivos médicos em 2023, um aumento de 25,4% que sinaliza abertura regulatória. Investimentos mais amplos em seguros e capacidade impulsionam a penetração de procedimentos, embora persistam escassez de habilidades e regulamentações específicas de cada país. A vigilância estruturada do Japão para desviadores de fluxo enfatiza a segurança e fomenta a confiança. Coletivamente, a modernização e o envelhecimento demográfico impulsionam um forte potencial de crescimento para o mercado de dispositivos neurointervencionis na região.

A Europa mostra avanço constante apoiado pelo alinhamento ao Regulamento de Dispositivos Médicos e forte pesquisa clínica. Os players do mercado introduziram o CEREGLIDE 71 da Cerenovus e a suíte de acesso neuro da Penumbra, evidenciando inovação contínua. Ainda assim, o reembolso varia entre os estados-membros, levando as empresas a sequenciar os lançamentos estrategicamente. A força dos programas de cuidados baseados em valor sublinha a importância dos dados de resultados de longo prazo para sustentar a penetração do mercado de dispositivos neurointervencionis.

Panorama regulatório

Os requisitos regulatórios para dispositivos neurointervencionistas continuam a divergir por região entre os Estados Unidos (FDA), a Europa (EU MDR) e a China (NMPA), o que resulta em obrigações escalonadas de evidência e sistema de qualidade para implantáveis de alto risco Classe III e sistemas de trombectomia. Nos Estados Unidos, a FDA moveu os fabricantes de dispositivos em direção a um alinhamento mais próximo com a ISO 13485 por meio do Quality Management System Regulation (QMSR), com data de vigência em fevereiro de 2026, enquanto atualizações do ciclo de vida de PMA permanecem ativas para plataformas neurovasculares como Pipeline Flex e Pipeline Vantage por meio de suplementos PMA da FDA (por exemplo, decisão P100018/S052 datada de 20 de fevereiro de 2026).

Na Europa, a transição do MDR e a capacidade dos Organismos Notificados continuam a moldar o sequenciamento de comercialização. A Comissão Europeia adotou o Regulamento de Execução (UE) 2026/977 em maio de 2026 para padronizar as expectativas, os prazos e as práticas de recertificação dos Organismos Notificados, enquanto os requisitos de conformidade do MDR se tornam mais rígidos em torno de implantáveis de alto risco, com marcos de transição datados. Na China, a NMPA está atualizando as diretrizes de registro e avaliação clínica para dispositivos Classe III por meio do Plano de Revisões das Diretrizes de Dispositivos Médicos de 2026 (abril de 2026) e novas diretrizes de avaliação clínica para dispositivos Classe III, além de um novo GMP de dispositivos médicos que entra em vigor em novembro de 2026, elevando o padrão para renovações e conformidade pós-comercialização tanto para portfólios neurointervencionistas importados quanto domésticos.

Cenário Competitivo

O mercado de dispositivos neurointervencionis apresenta consolidação moderada, com as principais empresas buscando diferenciação tecnológica e aquisições. Medtronic, Stryker, Johnson & Johnson e Penumbra ancoram portfólios globais. A aquisição da Inari pela Stryker por USD 4,9 bilhões amplia a trombectomia para o âmbito vascular periférico, criando sinergia com suas linhas neuro. A exploração da Johnson & Johnson de vender a Cerenovus por cerca de USD 1 bilhão pode abrir oportunidades para novos entrantes ágeis.

Startups como Imperative Care e Route 92 visam a trombectomia mecânica com inovação focada. As aprovações da FDA para Crossroads Neurovascular, Perfuze e CereVasc adicionam nova concorrência e expandem nichos de tratamento. As corridas tecnológicas centram-se na integração de inteligência artificial, robótica e materiais avançados que melhoram a entregabilidade e as taxas de oclusão, sustentando alta intensidade de P&D no mercado de dispositivos neurointervencionis.

A consolidação regional se combina com a racionalização de portfólios à medida que as empresas priorizam segmentos de alta margem. Aquelas com plataformas vasculares abrangentes, do cérebro ao periférico, alavancam a venda cruzada e o poder de contratação com hospitais. Essa dinâmica sustenta uma rivalidade saudável, mas apresenta altas barreiras à entrada, moldando a trajetória de médio prazo do mercado de dispositivos neurointervencionis.

Líderes da Indústria de Dispositivos Neurointervencionis

Stryker

Penumbra, Inc.

Medtronic

Abbott

Johnson & Johnson (Cerenovus)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se expandindo em torno de fluxos de trabalho completos de procedimentos para AVC, à medida que os fabricantes de dispositivos constroem posições mais fortes em acesso e terapia, em vez de vender ferramentas isoladas. A Medtronic concluiu sua aquisição da Scientia Vascular por 550 milhões de dólares em junho de 2026, adicionando fios-guia e produtos de acesso por cateter para complementar suas ofertas neurovasculares terapêuticas, o que sustenta contratações mais amplas com centros abrangentes de AVC e permite uma aquisição mais padronizada baseada em kits.

Um foco importante são as plataformas diferenciadas de aspiração e trombectomia assistida por computador, que simplificam a técnica e visam anatomias mais difíceis de tratar e oclusões distais. A Penumbra recebeu autorização da FDA em junho de 2026 para o THUNDERBOLT, um sistema de trombectomia por vácuo assistida por computador (CAVT) para AVC isquêmico agudo, e avançou na geração de evidências clínicas ao iniciar o estudo Forward em julho de 2026 para AVC isquêmico agudo distal. Paralelamente, a Perfuze recebeu autorização 510(k) da FDA em março de 2026 para seu cateter de aspiração Millipede88, para aspiração direta autônoma. Além do AVC isquêmico central, a inovação de produtos também está se ampliando para indicações neurovasculares de nicho, apoiadas por vias regulatórias, incluindo a aprovação HDE da FDA em março de 2026 para o stent River da Serenity Medical, para hipertensão intracraniana idiopática refratária grave, indicando espaço para dispositivos especializados com propostas de valor clínico focadas.

Desenvolvimentos recentes do setor

- Julho de 2026: a Penumbra iniciou o estudo Forward, um ensaio clínico prospectivo internacional que avalia a trombectomia mecânica e sua abordagem de trombectomia por vácuo assistida por computador (CAVT) para AVC isquêmico agudo distal. O programa fortalece a geração de evidências clínicas para intervenção em território distal e apoia discussões mais amplas de adoção com hospitais e pagadores, à medida que o tratamento avança além das oclusões de grandes vasos.

- Junho de 2026: a Medtronic concluiu sua aquisição da Scientia Vascular por 550 milhões de dólares, adicionando produtos de acesso neurovascular, como fios-guia e cateteres, ao seu portfólio. O negócio aprofunda a cobertura procedimental de ponta a ponta da Medtronic, do acesso à terapia, aumentando sua capacidade de competir por contratos integrados de fornecimento neurointervencionista.

- Junho de 2026: a Penumbra recebeu autorização da FDA dos EUA para o THUNDERBOLT, um dispositivo de trombectomia por vácuo assistida por computador (CAVT) para AVC isquêmico agudo, e também obteve a Marca CE na Europa para a mesma plataforma. As autorizações em duas regiões ampliam o alcance de comercialização e aumentam a pressão competitiva sobre as abordagens convencionais de trombectomia, ao introduzir um sistema tecnologicamente diferenciado e baseado em aspiração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada por dispositivos usados em procedimentos neurovasculares minimamente invasivos baseados em cateter, para tratar condições como AVC e aneurismas intracranianos, em hospitais e centros neurológicos especializados. O dimensionamento é construído em termos de valor no ponto de venda para o ambiente de prestação de cuidados de saúde.

Exclusões de escopo: dispositivos de SNC não neurovasculares e ferramentas de neurocirurgia geral que não são usadas para neurointervenções endovasculares estão excluídos.

Visão geral da segmentação

- Por Produto

- Dispositivos de Coiling e Embolização de Aneurismas

- Stents Desviadores de Fluxo

- Sistemas de Angioplastia Cerebral por Balão e Stenting

- Dispositivos de Trombectomia Mecânica

- Embolizantes Líquidos e Implantes Intrassaculares

- Por Aplicação

- Acidente Vascular Cerebral Isquêmico

- Aneurisma Cerebral

- Malformações Arteriovenosas/Fístulas

- Hemorragia Intracerebral

- Por Usuário Final

- Hospitais de Atenção Terciária

- Centros Especializados em Neurociências

- Centros Cirúrgicos Ambulatoriais e de Hemodinâmica

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com fontes públicas que ajudam a mapear volumes de procedimentos, carga de doença e sinais políticos que podem afetar a adoção. Utilizamos a Organização Mundial da Saúde para o contexto da carga de AVC, o CDC dos EUA para tendências de fatores de risco relacionados, e a OCDE para indicadores comparáveis de sistemas de saúde entre as principais economias.

Também analisamos divulgações regulatórias e de segurança e a literatura médica para entender quais categorias de dispositivos estão sendo usadas e como os padrões de prática estão mudando. Fontes ilustrativas incluem as bases de dados de dispositivos da FDA dos EUA, avisos regulatórios focados na Europa, periódicos revisados por pares indexados no PubMed, e sites de sociedades de AVC e neurointervenção. Relatórios anuais de empresas, apresentações a investidores e comunicados à imprensa de fontes confiáveis são usados para verificar cruzadamente o mix de produtos, a exposição regional e comentários sobre preços, e uma assinatura paga para dados financeiros de empresas e bases de patentes é usada seletivamente onde as divulgações públicas são escassas. Essas fontes não são exaustivas, e muitos outros documentos públicos também foram usados para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a robustez do conjunto de demanda e a lógica de precificação com pessoas que veem o mercado diariamente, incluindo equipes de compras hospitalares, clínicos neurointervencionistas, distribuidores e gerentes de produto. Como este é um mercado global, as informações são verificadas na Ásia-Pacífico, EMEA e Américas, de modo que os padrões regionais de reembolso, mudanças no local de atendimento e a maturidade da via de tratamento de AVC sejam refletidos nas premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | Ásia-Pacífico: 47% |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 41% | EMEA: 31% |

| Empresas menores: 17% | Gerentes: 45% | Américas: 22% |

Dimensionamento de mercado e previsão

O modelo central utiliza uma abordagem top-down, na qual a prevalência da doença e a lógica da coorte tratada são traduzidas em volumes prováveis de procedimentos, sendo então convertidas em valor usando o mix de dispositivos e as faixas de preço médio de venda. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como preço médio de venda amostrado multiplicado pelo volume para os principais grupos de dispositivos, além de discussões de canal sobre o throughput de unidades em grandes centros de atendimento.

Os insumos do modelo incluem a incidência de AVC isquêmico e as taxas de elegibilidade para trombectomia, as taxas de tratamento de aneurisma intracraniano, o número médio de dispositivos usados por procedimento (por exemplo, molas, stents e cateteres adjuntos), mudanças de mix em direção à trombectomia e ao desvio de fluxo, e movimentos de preço impulsionados por licitações e introdução de novos produtos. Quando certos países têm dados públicos limitados, usamos indicadores substitutos, como contagem de centros neurointervencionistas, densidade de especialistas e padrões de importação, ajustando em seguida com base em feedback primário, de modo que o tratamento de lacunas permaneça consistente.

Para as previsões, a análise de cenários é aplicada em torno de um caso-base informado pelo consenso de especialistas sobre fatores como a ampliação das janelas de trombectomia, atualizações de diretrizes e estabilidade de reembolso. Os cenários são traduzidos em trajetórias de crescimento anual, sendo então verificados quanto à razoabilidade em relação às tendências de crescimento de procedimentos e às mudanças de preço esperadas.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, de modo que saltos incomuns sejam detectados precocemente e as premissas possam ser corrigidas antes da aprovação final. Comparamos os totais modelados com sinais independentes, como a direção da tendência de procedimentos, os ciclos orçamentários hospitalares para consumíveis de alto valor e os padrões regionais de adoção, investigando então grandes variações no nível de país e grupo de dispositivos.

É seguido um processo interno de revisão em múltiplas etapas, e novos contatos são acionados quando uma premissa-chave muda, como uma atualização de reembolso, um alerta de segurança ou uma mudança repentina nos volumes de procedimentos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de dispositivos neurointervencionistas da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos neurointervencionistas frequentemente diferem porque cada publicador seleciona uma lista de dispositivos, uma base de precificação e um ano-base, aplicando então diferentes premissas de crescimento. As diferenças também aparecem dependendo se uma fonte segue uma visão orientada por procedimentos, enquanto outra se baseia mais em narrativas amplas de embarque de dispositivos.

Algumas estimativas incluem agrupamentos mais amplos de dispositivos neurovasculares ou usam anos-base anteriores com curvas de adoção mais rápidas para trombectomia e desvio de fluxo. Na Mordor Intelligence, o dimensionamento permanece dentro das categorias de dispositivos neurointervencionistas ligadas a procedimentos neuroendovasculares, e dispositivos de SNC não neurovasculares não são contabilizados, o que altera o total mesmo antes da aplicação de escolhas de previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,84 bilhões de dólares (2026) | |

| Consultoria Global A | 3,00 bilhões de dólares (2023) | Utiliza um ano-base anterior e aplica uma trajetória de crescimento mais alta até 2031, e a linguagem de escopo divulgada é ampla o suficiente para que categorias adjacentes de dispositivos neurovasculares possam ser capturadas junto com os produtos neurointervencionistas centrais. |

| Mesa de Pesquisa Setorial B | 2,10 bilhões de dólares (2024) | Parte de um valor mais restrito de 2024 e parece depender mais de premissas de crescimento macro, com detalhamento limitado sobre o mix de dispositivos, a progressão do preço médio de venda e as etapas de validação em nível de país, o que pode reduzir o total. |

A dispersão na tabela é explicada principalmente por escolhas de escopo e pela forma como o momentum de procedimentos do ano-base e a precificação são projetados para os anos de previsão. Ao vincular a demanda às coortes tratadas, ao uso de dispositivos por procedimento e a faixas de preço práticas, o modelo permanece rastreável a insumos que podem ser verificados e repetidos.

Principais Perguntas Respondidas no Relatório

Quais produtos dominam as vendas globais de dispositivos neurointervencionis?

Os dispositivos de coiling e embolização de aneurismas lideraram com 37,68% de participação em 2025, refletindo a maturidade da aceitação clínica.

Com que rapidez a trombectomia mecânica está crescendo?

A receita de trombectomia mecânica está crescendo a um CAGR de 6,42% de 2026 a 2031, tornando-a a classe de produto de avanço mais rápido.

Qual região expande o mercado mais rapidamente?

A Ásia-Pacífico é a geografia de crescimento mais rápido com CAGR de 5,28%, impulsionada por reformas regulatórias e maior acesso à saúde.

Onde ocorre a maioria dos procedimentos atualmente?

Os hospitais de atenção terciária realizaram 70,62% das intervenções em 2025 devido às capacidades abrangentes de cuidado ao AVC.

Quais são as principais restrições que limitam o crescimento?

Os prolongados cronogramas de aprovação regulatória multirregional e a escassez global de neurointervencionis treinados moderam a expansão.

Qual aprovação recente da FDA é mais significativa?

A aprovação do tenecteplase em março de 2025 oferece a primeira nova opção trombolítica para o acidente vascular cerebral isquêmico agudo em 30 anos, otimizando os fluxos de trabalho.

Qual é o tamanho atual do mercado global de dispositivos neurointervencionis?

O mercado está avaliado em USD 2,84 bilhões em 2026 e está projetado para atingir USD 3,55 bilhões até 2031.

Página atualizada pela última vez em: