Tamanho e Participação do Mercado de Diagnósticos In Vitro nos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

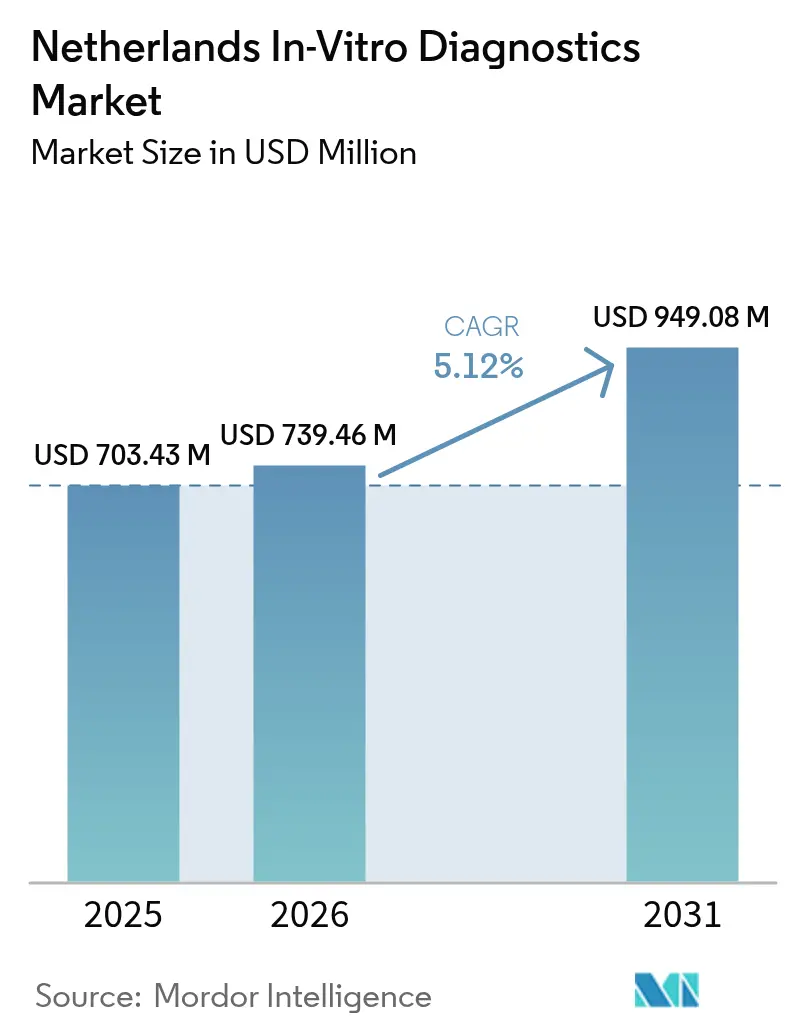

| Tamanho do mercado no ano base (2025) | 703.43 Milhões de dólares |

| Tamanho do Mercado (2026) | 739.46 Milhões de dólares |

| Tamanho do Mercado (2031) | 949.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro nos Países Baixos por Mordor Intelligence

O tamanho do mercado de diagnósticos in vitro nos Países Baixos deverá crescer de USD 703,43 milhões em 2025 para USD 739,46 milhões em 2026 e está previsto para atingir USD 949,08 milhões até 2031, a um CAGR de 5,12% no período 2026-2031. Os fatores estruturais favoráveis incluem a alocação de 10,7% dos gastos com saúde do país em bens médicos, a crescente dependência de ensaios moleculares para oncologia e doenças infecciosas, e o papel estratégico que os Países Baixos já desempenham na arena europeia de tecnologia médica de EUR 160 bilhões. A implementação do Regulamento Europeu de Diagnósticos In Vitro (IVDR) está remodelando os portfólios de produtos e os investimentos em gestão da qualidade, especialmente para ensaios de classe D de alto risco, cujo período de carência termina em maio de 2025. A demanda também é sustentada por um esquema de reembolso que agrupa testes hospitalares em Grupos de Diagnóstico Relacionado (DRG), mas paga as solicitações de atenção primária por serviço prestado, preservando os volumes laboratoriais e incentivando a expansão do ponto de atendimento. O mercado de diagnósticos in vitro nos Países Baixos continua a se beneficiar do modelo de inovação Tríplice Hélice, que estreita os vínculos entre academia, indústria e governo.

Principais Conclusões do Relatório

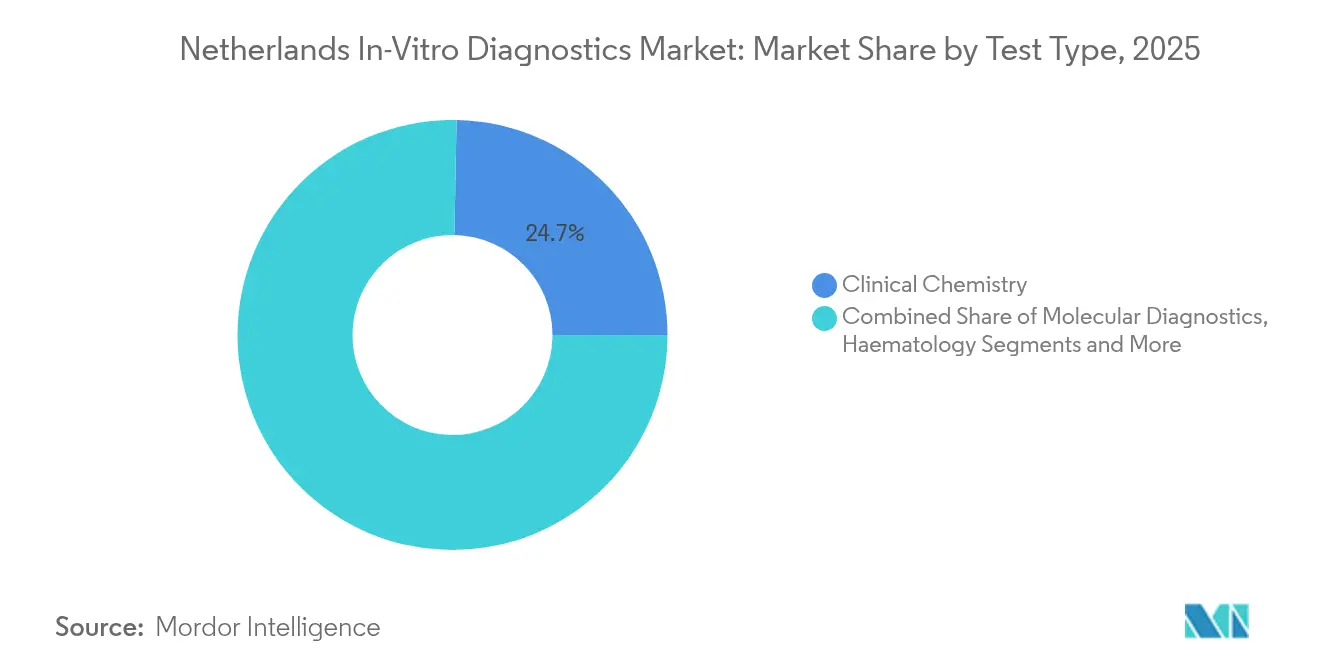

- Por tipo de teste, a Química Clínica liderou com uma participação de receita de 24,70% no mercado de diagnósticos in vitro nos Países Baixos em 2025, enquanto os Diagnósticos Moleculares estão posicionados para o CAGR mais rápido de 9,22% até 2031.

- Por produto, os reagentes representaram 70,40% do tamanho do mercado de diagnósticos in vitro nos Países Baixos em 2025, e os instrumentos estão projetados para registrar um CAGR de 7,95% durante 2026-2031.

- Por usabilidade, os sistemas reutilizáveis mantiveram uma participação de 62,30% em 2025; os dispositivos descartáveis estão se expandindo a um CAGR de 10,35% até 2031.

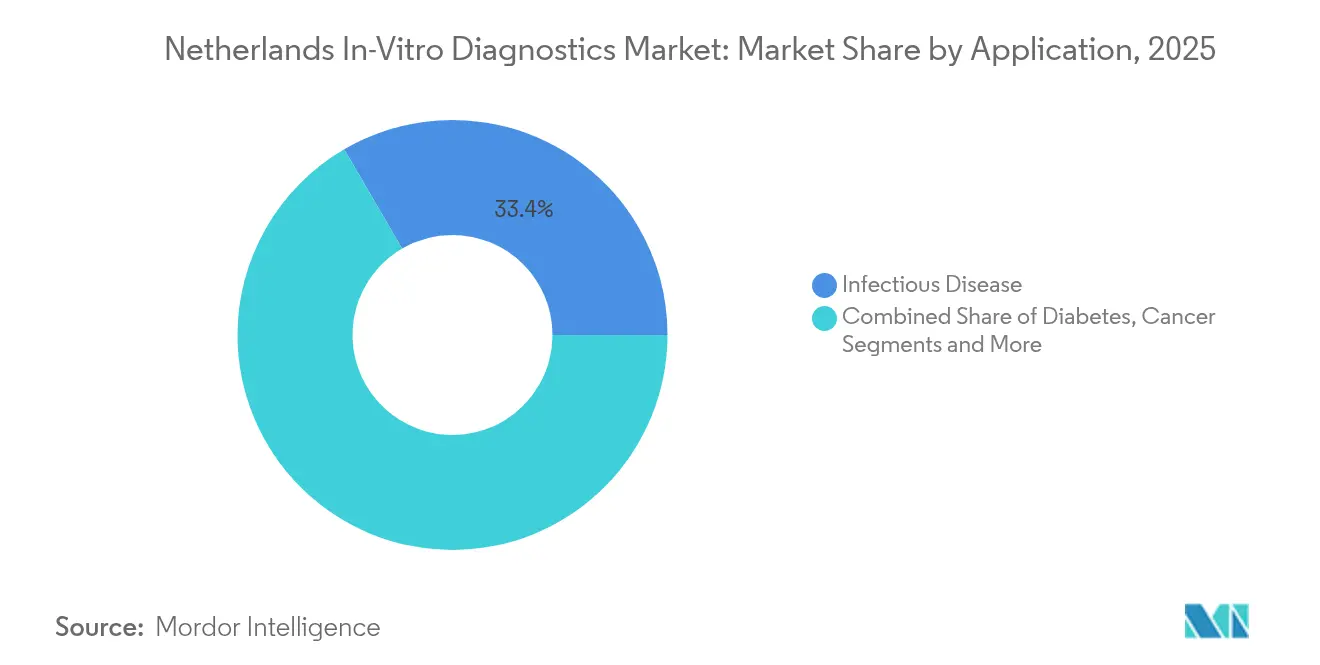

- Por aplicação, os testes de doenças infecciosas capturaram 33,40% da participação do mercado de diagnósticos in vitro nos Países Baixos em 2025, enquanto os ensaios de câncer/oncologia avançarão a um CAGR de 10,92% ao longo do horizonte de previsão.

- Por usuário final, os laboratórios de diagnóstico detinham uma participação de 51,20% em 2025, enquanto os testes em ambiente hospitalar estão projetados para crescer 7,12% ao ano até 2031.

- Por modalidade de teste, os laboratórios centrais processaram 77,30% dos volumes de testes em 2025, mas os testes no ponto de atendimento estão previstos para crescer a um CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro nos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e relacionadas ao estilo de vida em uma população em envelhecimento | +1.3% | Nacional, maior nos centros urbanos | Longo prazo (≥ 4 anos) |

| Políticas de saúde eletrônica e telemonitoramento acelerando os testes de ponto de atendimento domiciliar | +1.1% | Nacional, adoção antecipada nas principais cidades | Médio prazo (2-4 anos) |

| Reembolso de diagnósticos complementares ao abrigo da Lei de Seguro de Saúde Holandesa | +0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Clusters do Vale da Saúde impulsionando a comercialização de start-ups de diagnósticos in vitro | +1.0% | Leste dos Países Baixos | Médio prazo (2-4 anos) |

| Adoção de patologia digital habilitada por inteligência artificial | +0.6% | Centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Relacionadas ao Estilo de Vida no Envelhecimento

O envelhecimento da população está aumentando progressivamente a incidência de diabetes e doenças cardiovasculares, levando os prestadores de cuidados de saúde a priorizar intervenções diagnósticas precoces. A Organização Mundial da Saúde catalogou os ensaios cardíacos e metabólicos como tecnologias essenciais para o manejo dessas condições[1]Organização Mundial da Saúde, "Dispositivos Médicos Prioritários para Doenças Cardiovasculares e Diabetes," who.int. Os hospitais holandeses, que recebem a maior parte dos recursos de saúde, estão direcionando parcelas maiores para os orçamentos laboratoriais, a fim de oferecer painéis de química, imunoensaio e moleculares de maior rendimento. A demanda por testes personalizados — particularmente HbA1c, painéis lipídicos e troponina de alta sensibilidade — está crescendo à medida que os clínicos se concentram na estratificação de risco. Essas mudanças sustentam o consumo persistente de reagentes, reforçando a estrutura de receita recorrente que apoia o mercado de diagnósticos in vitro nos Países Baixos. Em paralelo, os esquemas de pagamento por desempenho enfatizam os resultados, incentivando o rastreamento precoce como meio de reduzir os custos a jusante, sustentando assim o crescimento do volume de testes a longo prazo.

Políticas de Saúde Eletrônica e Telemonitoramento Acelerando os Testes de Ponto de Atendimento Domiciliar

Os incentivos governamentais para a saúde digital estão eliminando as barreiras aos diagnósticos próximos ao paciente. As evidências mostram que os painéis de ponto de atendimento podem reduzir o tempo de decisão clínica em aproximadamente 40 minutos em comparação com os fluxos de trabalho de laboratório central. As equipes de atenção primária holandesas já recorrem a ensaios de proteína C reativa para diferenciar infecções bacterianas de virais, reduzindo a prescrição excessiva de antibióticos. A familiaridade entre os profissionais e a comprovada relação custo-efetividade impulsionam a adoção rápida, reforçando os volumes previstos para leitores compactos, cartuchos de uso único e plataformas de conectividade digital. À medida que a paridade de reembolso entre os testes de ponto de atendimento e os testes laboratoriais é ampliada, os fabricantes esperam uma implantação mais ampla de instrumentos de HbA1c, UACR e moleculares rápidos, ampliando ainda mais o mercado de diagnósticos in vitro nos Países Baixos.

Reembolso de Diagnósticos Complementares ao Abrigo da Lei de Seguro de Saúde Holandesa

O Instituto de Saúde Holandês (ZIN) conduz um processo de Avaliação de Tecnologias em Saúde (HTA) transparente que geralmente é concluído em 18 a 30 meses, permitindo que novos diagnósticos complementares entrem rapidamente no pacote básico de benefícios. Os ensaios de oncologia que selecionam terapias para cânceres de pulmão, mama e colorretal obtiveram cobertura, estimulando o investimento em estudos de validação clínica. O reembolso previsível atraiu fabricantes de kits multinacionais e start-ups locais de genômica para o mercado holandês. O mercado de diagnósticos in vitro nos Países Baixos, portanto, desfruta de um perfil de adoção antecipada para ferramentas de medicina de precisão, traduzindo-se em crescimento de dois dígitos em reagentes moleculares e fluxos de trabalho de sequenciamento digital.

Clusters do Vale da Saúde Impulsionando a Comercialização de Start-ups de Diagnósticos In Vitro

O leste dos Países Baixos abriga um denso corredor de inovação, unindo a Universidade Radboud, a Universidade de Twente e a Universidade de Wageningen ao Campus Noviotech e ao Parque Científico Mercator[2]Oost NL, "Cluster do Vale da Saúde," oostnl.com. O ecossistema fornece espaço de laboratório úmido compartilhado, parceiros de validação clínica e programas de subsídios, comprimindo o tempo de entrada no mercado para empreendimentos de biossensores, microfluídica e software de inteligência artificial. A sinergia governo-indústria-academia — a Tríplice Hélice — ajuda as pequenas empresas a compensar os custos de conformidade com o IVDR por meio de expertise regulatória compartilhada. À medida que essas start-ups traduzem protótipos em produtos conformes com a ISO 13485, elas expandem a base competitiva do mercado de diagnósticos in vitro nos Países Baixos e diversificam as ofertas tecnológicas nos segmentos de oncologia, doenças infecciosas e cuidados crônicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de conformidade para PMEs nas avaliações de conformidade do IVDR da UE | -0.8% | Nacional, maior para pequenos players | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de laboratório qualificados | -0.6% | Nacional, aguda em áreas rurais | Médio prazo (2-4 anos) |

| Consolidação de laboratórios hospitalares reduzindo o poder de precificação dos fornecedores | -0.5% | Redes hospitalares urbanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade para PMEs nas Avaliações de Conformidade do IVDR da UE

O IVDR estipula que cerca de 80% dos ensaios agora requerem revisão por organismo notificado, um aumento quádruplo em relação à diretiva anterior. Com a capacidade dos organismos notificados ainda limitada, as PMEs holandesas enfrentam despesas de consultoria, biocompatibilidade e Sistema de Gestão da Qualidade (QMS) que desviam capital de pesquisa e desenvolvimento. O Artigo 16(4) obriga ainda os reembaladores e distribuidores a obterem certificação, adicionando complexidade às cadeias de fornecimento. Embora as multinacionais de maior porte absorvam esses custos com mais facilidade, os inovadores menores correm o risco de atrasos no lançamento ou redução de portfólio, restringindo a diversidade de produtos no mercado de diagnósticos in vitro nos Países Baixos durante os próximos dois anos.

Escassez de Técnicos de Laboratório Qualificados

O déficit estimado de 1,2 milhão de trabalhadores de saúde na Europa inclui escassez crítica em laboratórios de química clínica e moleculares[3]OCDE, "Saúde em Resumo Europa 2024," oecd.org. Os serviços de patologia holandeses já dependem de equipes multiprofissionais, mas os dados de planejamento da força de trabalho permanecem fragmentados, limitando as iniciativas estratégicas de contratação. As lacunas de vagas elevam os custos de horas extras e podem prolongar os tempos de processamento de amostras, moderando os ganhos de rendimento provenientes da automação. Os laboratórios, portanto, aceleram os investimentos em robótica e inteligência artificial, mas as lacunas temporárias de pessoal ainda restringem a expansão de curto prazo do mercado de diagnósticos in vitro nos Países Baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Os Diagnósticos Moleculares Redefinem o Tratamento do Câncer

Em 2025, a química clínica gerou 24,70% da receita do mercado de diagnósticos in vitro nos Países Baixos, ancorada por painéis metabólicos, hepáticos e renais de rotina. O tamanho do mercado de diagnósticos in vitro nos Países Baixos atribuível aos ensaios moleculares é menor, mas está crescendo a um CAGR de 9,22% à medida que os oncologistas adotam o sequenciamento de nova geração para orientar a seleção de terapias. O sequenciamento de genoma completo identificou alvos acionáveis em 71% dos casos metastáticos em um centro oncológico holandês. Os testes complementares agnósticos de tumor, além do PCR multiplex para patógenos respiratórios, estão ampliando as listas de cobertura no ZIN, reforçando a demanda por reagentes. O imunodiagnóstico mantém relevância para avaliações de alergia e doenças autoimunes, enquanto a hematologia continua a fornecer aos hospitais hemogramas completos e painéis de coagulação em volumes estáveis. A subutilização do sequenciamento de nova geração em toda a Europa — apenas 10% de penetração em pacientes — ilustra o potencial de crescimento quando as normas de reembolso amadurecerem. O mercado de diagnósticos in vitro nos Países Baixos, portanto, permanece posicionado para superar o desempenho em oncologia de precisão, vigilância de doenças infecciosas e rastreamento de mutações hereditárias.

O campo competitivo está se inclinando para sistemas de alta multiplexação capazes de realizar biópsias líquidas, painéis de doença residual mínima e resistência antimicrobiana. As start-ups instaladas no Vale da Saúde estão co-desenvolvendo pipelines de bioinformática que alimentam plataformas de registros eletrônicos hospitalares, simplificando a adoção pelos clínicos. À medida que os prazos de alto risco do IVDR se aproximam, as restrições de capacidade dos organismos notificados podem momentaneamente desacelerar as aprovações de produtos, mas entidades maiores como Roche e Illumina mantêm capacidade para conduzir ensaios por avaliações de conformidade rapidamente. Consequentemente, os fornecedores moleculares antecipam ganhos de participação enquanto os laboratórios recalibram os orçamentos de capital para acomodar sequenciadores e extratores automatizados de ácidos nucleicos.

Por Produto: Os Reagentes Sustentam Fluxos de Receita Recorrentes

Os reagentes forneceram 70,40% das vendas do mercado de diagnósticos in vitro nos Países Baixos em 2025, refletindo a lógica de negócios de lâmina de barbear e lâmina, onde as instalações de instrumentos se traduzem em consumíveis de anuidade. As plantas certificadas pela ISO 13485 atendem às tolerâncias rigorosas de lote a lote essenciais para a acreditação clínica. Enquanto isso, os instrumentos, embora representem uma fatia de receita inicial menor, estão em uma trajetória de crescimento anual de 7,95% à medida que os analisadores de química mais antigos e as linhas de imunoensaio requerem substituição. A Siemens Healthineers prevê uma recuperação da unidade de diagnósticos no exercício fiscal de 2025, à medida que o impacto dos testes de coronavírus diminui e os ciclos de automação de laboratório central retornam. Os sistemas de trilha integrados que consolidam hematologia, química e sorologia em uma única esteira estão ganhando popularidade nos hospitais holandeses de alto volume. Software, middleware e materiais de controle de qualidade emergem como diferenciadores de valor agregado à medida que o IVDR enfatiza a rastreabilidade. Os mandatos de sustentabilidade estão começando a direcionar a pesquisa e desenvolvimento para cassetes de plástico reduzido e incubadoras energeticamente eficientes, temas que provavelmente influenciarão os critérios de aquisição até 2031.

Em laboratórios de centros médicos menores, os acordos de aluguel de reagentes reduzem as barreiras de entrada ao agrupar analisadores sem capital inicial. No entanto, à medida que os consórcios de aquisição se expandem, a transparência de preços aperta as margens, levando os fornecedores a aprimorar os contratos de serviço técnico e os painéis de análise digital que preveem as necessidades de estoque de reagentes. Esse ecossistema de pós-venda reforça a fidelização de clientes, consolidando as receitas de reagentes no mercado de diagnósticos in vitro nos Países Baixos.

Por Usabilidade: Os Dispositivos Descartáveis Ganham Impulso

Os analisadores e sistemas de lâminas reutilizáveis ainda gerenciam uma participação de 62,30%, mas enfrentam crescente escrutínio em relação ao controle de infecções e às despesas de limpeza. A COVID-19 normalizou a expectativa de swabs, cartuchos e tiras de fluxo lateral de uso único, catalisando um CAGR de 10,35% para formatos descartáveis entre 2026 e 2031. As novas diretrizes europeias exigem justificativa quando ftalatos cancerígenos ou disruptores endócrinos excedem 0,1% em peso, direcionando os fabricantes para polímeros mais seguros. As equipes de design de produtos estão, portanto, adotando copolímeros de cicloolefina e substratos biodegradáveis para invólucros e chips microfluídicos. Estudos comparativos de usabilidade de quatro dispositivos de ponto de atendimento para proteína C reativa demonstraram variações marcantes nas etapas manuais, influenciando a adoção além do preço isoladamente. Os hospitais com unidades de esterilização robustas sustentarão uma demanda de base por placas e pipetas reutilizáveis, mas o crescimento pertence aos cartuchos de uso único e imunoensaios baseados em tiras que se encaixam em kits de monitoramento domiciliar, amplificando a descentralização no mercado de diagnósticos in vitro nos Países Baixos.

Por Aplicação: O Diagnóstico do Câncer Lidera a Trajetória de Crescimento

Os testes de doenças infecciosas detinham uma participação de 33,40% no mercado de diagnósticos in vitro nos Países Baixos em 2025, graças à vigilância contínua de patógenos respiratórios, sexualmente transmissíveis e nosocomiais. Os dispositivos moleculares de ponto de atendimento estão reduzindo os intervalos entre diagnóstico e terapia, cruciais para a gestão antimicrobiana. As aplicações de oncologia, impulsionadas pelo plano nacional de câncer divulgado em novembro de 2023, crescerão a uma taxa composta de 10,92% até 2031. Os painéis de biópsia líquida para DNA tumoral circulante (ctDNA), painéis de sequenciamento de nova geração multigênicos e a imunohistoquímica de PD-L1 estão todos posicionados para se beneficiar da clareza no reembolso. O monitoramento do diabetes mantém relevância, especialmente à medida que os centros de atenção primária integram dispositivos de ponto de atendimento para HbA1c e UACR para detectar precocemente a doença renal crônica. Os diagnósticos de cardiologia aproveitam a troponina-T de alta sensibilidade e o NT-proBNP para triagem de casos de dor torácica em departamentos de emergência, enquanto marcadores de nefrologia como o NGAL ganham espaço na pesquisa. Coletivamente, as aplicações diversificadas ancoram escaladas de volume de dois dígitos constantes para o mercado de diagnósticos in vitro nos Países Baixos.

Por Usuário Final: Os Laboratórios de Diagnóstico Mantêm a Liderança

Os laboratórios de referência e afiliados a hospitais processaram 51,20% da receita de diagnósticos in vitro em 2025, capitalizando economias de escala, status de acreditação e amplos menus de testes. As trilhas de automação e a integração de middleware com Sistemas de Informação Laboratorial (LIS) permitem relatórios no mesmo dia, incentivos que sustentam os volumes de envio de consultórios médicos. Os próprios hospitais e clínicas apresentam uma perspectiva de CAGR de 7,12% à medida que adotam laboratórios de resposta rápida, ilhas de química STAT e instrumentos de ponto de atendimento para gasometria, a fim de encurtar as internações. Estudos confirmam que a implantação de ponto de atendimento reduz o tempo de internação de pacientes com alta em 34 minutos em comparação com os fluxos centrais, aliviando a superlotação dos departamentos de emergência. Os programas de cuidados domiciliares e telemonitoramento são incipientes, mas estão se acelerando com os impulsos políticos para o autogerenciamento em condições crônicas. Os centros acadêmicos funcionam como locais de adoção antecipada para patologia por inteligência artificial e sequenciamento de nova geração, canalizando financiamento de subsídios para plataformas de ponta. Cada coorte sustenta o mercado de diagnósticos in vitro nos Países Baixos ao amplificar a elasticidade do volume de testes e estimular configurações de kits personalizados.

Por Modalidade de Teste: O Ponto de Atendimento Perturba os Modelos Tradicionais

Os laboratórios centrais ainda controlam 77,30% do rendimento de testes, aproveitando o processamento em lote, as rotas dedicadas de flebotomia e os sistemas de gestão da qualidade estabelecidos. No entanto, os formatos de ponto de atendimento — leitores portáteis, cassetes de uso único e PCR próximo ao paciente — estão crescendo a 12,05% ao ano. O ponto de atendimento para proteína C reativa está próximo do universal na clínica geral holandesa, onde os clínicos relatam maior confiança e disponibilidade do que os pares no Reino Unido ou na Alemanha. Os dispositivos moleculares de ponto de atendimento enfrentam obstáculos relacionados à logística de cadeia fria e à verificação de lotes, mas seu papel na contenção de surtos e no diagnóstico de emergência é indiscutível. À medida que a conectividade melhora e as APIs de integração com Registros Eletrônicos de Saúde (EHR) amadurecem, os analisadores descentralizados alimentarão bancos de dados de vigilância em tempo real, alinhando-se com as metas governamentais de redução de antibióticos. Consequentemente, o mercado de diagnósticos in vitro nos Países Baixos acomoda um modelo de dupla via onde os locais centrais e descentralizados coexistem, cada um reforçado por mecanismos de reembolso em evolução.

Análise Geográfica

A demanda holandesa por diagnósticos in vitro se concentra nas densamente povoadas províncias da Randstad, onde centros médicos acadêmicos como o Amsterdam UMC, o Erasmus MC e o UMC Utrecht lideram a adoção de tecnologia. O quadro nacional de reembolso — DRG para testes de internação e pagamento por serviço para ensaios solicitados por médicos de família — incentiva a utilização constante de laboratórios em todo o território. O cluster do Vale da Saúde no leste dos Países Baixos acelera a tradução de dispositivos ao reunir talentos de engenharia e oferecer incubadoras regulatórias. As regiões do norte participam da iniciativa Vale de Dados de Saúde, ancorando infraestruturas seguras de compartilhamento de dados que beneficiam os programas de testes descentralizados. A logística de transporte em toda a geografia compacta preserva as rotas de entrega no mesmo dia, sustentando a dominância do laboratório central no mercado de diagnósticos in vitro nos Países Baixos. Ao mesmo tempo, a alta penetração de banda larga auxilia o telemonitoramento, consolidando um terreno fértil para a implantação de ponto de atendimento conectado. O cofinanciamento governamental de projetos de saúde com inteligência artificial, canalizado por meio da Health Holland, garante a difusão uniforme de tecnologia além dos centros urbanos, minimizando as disparidades geográficas no acesso ao diagnóstico.

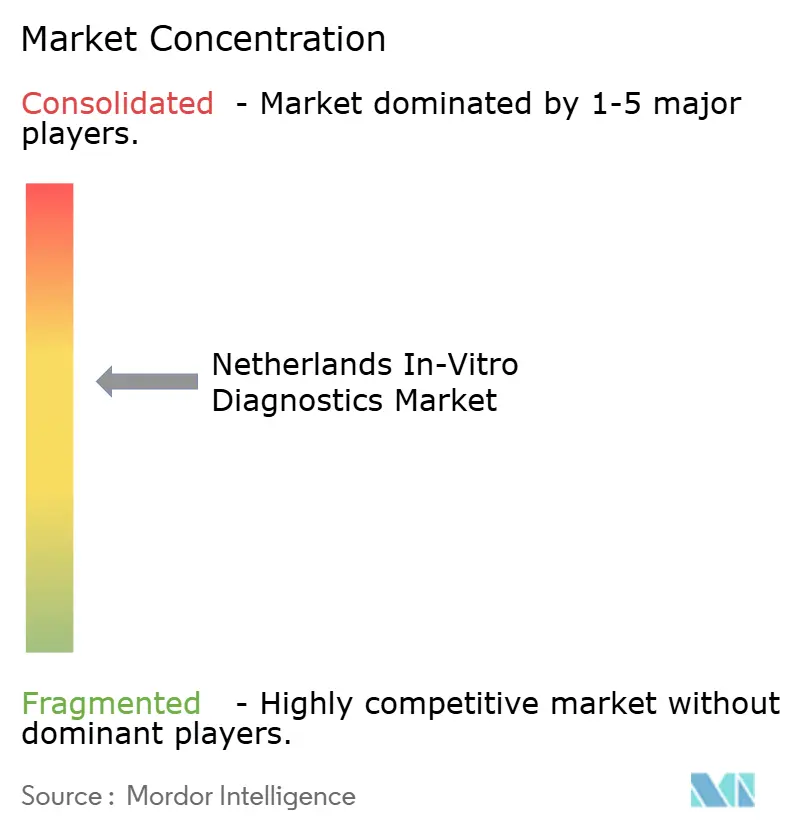

Cenário Competitivo

As grandes empresas globais — Roche, Abbott e Danaher Corporation — comandam a maior participação nas instalações de instrumentos e nas anuidades de reagentes, usando contratos plurianuais e integração de middleware para fidelizar contas. A linha integrada de química e imunoensaio Cobas Pro da Roche e os sistemas Alinity da Abbott se encaixam facilmente em trilhas automatizadas, aliviando a carga de trabalho dos técnicos. A Siemens antecipa uma recuperação para sua unidade de diagnósticos no exercício fiscal de 2025, à medida que os testes de rotina se normalizam no período pós-pandemia. A aquisição da ELITechGroup pela Bruker por EUR 870 milhões (USD 957 milhões) em 2024 sinalizou a intenção de escalar as capacidades moleculares e poderia fortalecer a concorrência nos nichos de hospitais de médio porte. O plano da Becton Dickinson de separar seu portfólio de diagnósticos até 2026 pode criar um novo concorrente especializado focado em microbiologia e marcadores cardíacos de ponto de atendimento.

A inovação em espaços inexplorados provém de algoritmos de inteligência artificial para patologia digital, leitores de fluxo lateral conectados a smartphones e ensaios de detecção precoce de múltiplos cânceres baseados em sangue. As PMEs em Nijmegen e Enschede exploram os recursos do Vale da Saúde, mas devem navegar pelos custos do IVDR que sobrecarregam desproporcionalmente os orçamentos limitados. Organismos notificados recentemente reconhecidos, como o DNV, devem aliviar os gargalos de certificação, favorecendo os pioneiros com dossiês técnicos completos. A consolidação de laboratórios hospitalares aumenta o poder de negociação, obrigando os fornecedores a agrupar hardware, reagentes e serviços com painéis de análise em nuvem que sinalizam erros pré-analíticos. O equilíbrio competitivo resultante mantém a concentração de mercado moderada enquanto sustenta a velocidade de inovação dentro do mercado de diagnósticos in vitro nos Países Baixos.

Líderes do Setor de Diagnósticos In Vitro nos Países Baixos

F. Hoffmann-La Roche AG

Abbott Laboratories

Bio-Rad Laboratories Inc.

Thermo Fisher Scientific Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O DNV recebeu reconhecimento como organismo notificado para certificação IVDR, expandindo a capacidade europeia para avaliações de conformidade.

- Fevereiro de 2025: A Becton Dickinson anunciou a intenção de separar sua unidade de Biociências e Soluções de Diagnóstico para aprimorar o foco estratégico; a conclusão está prevista para o exercício fiscal de 2026.

Escopo do Relatório do Mercado de Diagnósticos In Vitro nos Países Baixos

De acordo com o escopo do relatório, os diagnósticos in vitro envolvem dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas. Eles são usados para o diagnóstico de diversas condições médicas, como diabetes e câncer.

O mercado de diagnósticos in vitro nos Países Baixos é segmentado por Tecnologia (Química Clínica, Imunoensaios, Hematologia, Coagulação e Hemostasia, Microbiologia, Diagnósticos no Ponto de Atendimento e Diagnósticos Moleculares), Produto (Instrumento, Reagente e Outros Produtos), Usabilidade (Dispositivos de Diagnóstico In Vitro Descartáveis, Dispositivos de Diagnóstico In Vitro Reutilizáveis), Aplicação (Doenças Infecciosas, Diabetes, Câncer/Oncologia, Cardiologia, Nefrologia e Outras Aplicações) e Usuário Final (Laboratórios de Diagnóstico, Hospitais e Clínicas e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Química Clínica |

| Diagnósticos Moleculares |

| Imunodiagnósticos |

| Hematologia |

| Outros Tipos de Teste |

| Instrumentos |

| Reagentes |

| Outros Produtos |

| Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis |

| Doenças Infecciosas |

| Diabetes |

| Câncer / Oncologia |

| Cardiologia |

| Nefrologia |

| Outras Aplicações |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Outros Usuários Finais |

| Testes em Laboratório Central |

| Testes no Ponto de Atendimento |

| Por Tipo de Teste | Química Clínica |

| Diagnósticos Moleculares | |

| Imunodiagnósticos | |

| Hematologia | |

| Outros Tipos de Teste | |

| Por Produto | Instrumentos |

| Reagentes | |

| Outros Produtos | |

| Por Usabilidade | Dispositivos de Diagnóstico In Vitro Descartáveis |

| Dispositivos de Diagnóstico In Vitro Reutilizáveis | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Câncer / Oncologia | |

| Cardiologia | |

| Nefrologia | |

| Outras Aplicações | |

| Por Usuário Final | Laboratórios de Diagnóstico |

| Hospitais e Clínicas | |

| Outros Usuários Finais | |

| Por Modalidade de Teste | Testes em Laboratório Central |

| Testes no Ponto de Atendimento |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnósticos in vitro nos Países Baixos em 2026?

O tamanho do mercado de diagnósticos in vitro nos Países Baixos é de USD 739,46 milhões em 2026, com um CAGR projetado de 5,12% até 2031.

Qual tipo de teste está se expandindo mais rapidamente nos diagnósticos holandeses?

Os diagnósticos moleculares lideram o crescimento com um CAGR esperado de 9,22%, à medida que oncologistas e especialistas em doenças infecciosas adotam o sequenciamento de nova geração e ensaios de PCR rápido.

Qual é a participação das receitas de diagnósticos in vitro holandesas proveniente de reagentes?

Os reagentes contribuem com 70,40% do total das vendas, sublinhando o modelo de receita orientado por consumíveis que caracteriza os testes laboratoriais.

Com que rapidez os testes no ponto de atendimento estão crescendo nos Países Baixos?

As plataformas de ponto de atendimento estão previstas para crescer a um CAGR de 12,05%, impulsionadas pelas políticas de saúde eletrônica e pelo valor clínico demonstrado na atenção primária.

Qual é o impacto do IVDR nas pequenas empresas holandesas de diagnósticos in vitro?

Os custos de conformidade com o IVDR reduzem o crescimento das PMEs em aproximadamente 0,8 pontos percentuais no CAGR, pois a maioria dos ensaios agora requer revisão por organismo notificado e certificação completa do Sistema de Gestão da Qualidade.

Qual região apoia a comercialização de start-ups nos diagnósticos holandeses?

O cluster do Vale da Saúde no leste dos Países Baixos integra universidades, laboratórios e incubadoras, acelerando o crescimento e a entrada no mercado de start-ups de diagnósticos in vitro.

Página atualizada pela última vez em: