Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

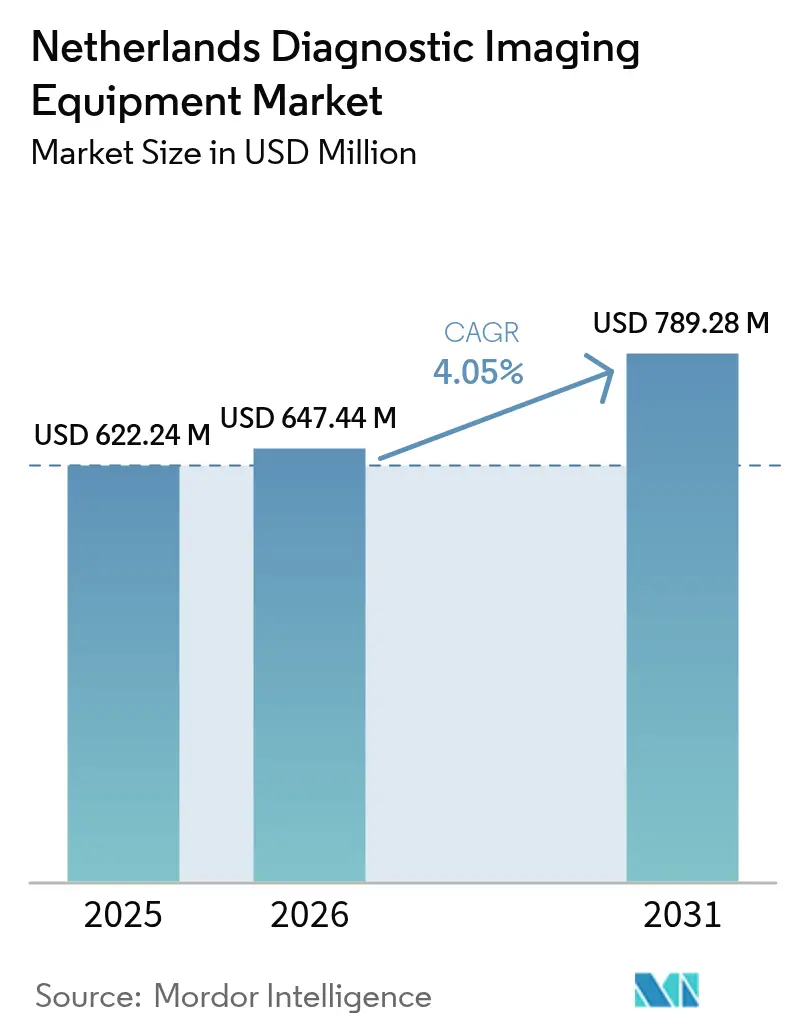

| Tamanho do mercado no ano base (2025) | 622.24 Milhões de dólares |

| Tamanho do Mercado (2026) | 647.44 Milhões de dólares |

| Tamanho do Mercado (2031) | 789.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

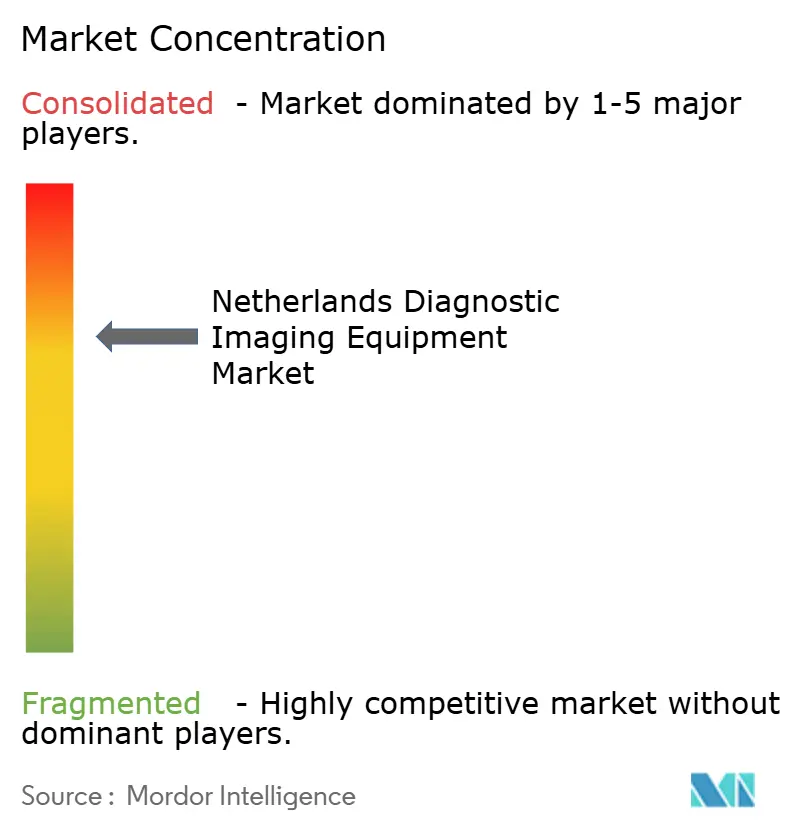

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem dos Países Baixos pela Mordor Intelligence

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem dos Países Baixos foi avaliado em USD 622,24 milhões em 2025 e estima-se que cresça de USD 647,44 milhões em 2026 para atingir USD 789,28 milhões até 2031, a um CAGR de 4,05% durante o período de previsão (2026-2031). Os robustos gastos públicos — as despesas com saúde aumentaram 8,1% em 2024 para EUR 5.871 per capita — conferem a hospitais e centros especializados margem para renovar frotas envelhecidas e implementar plataformas preparadas para inteligência artificial.[1]Fonte: Centraal Bureau voor de Statistiek, "Uitgaven gezondheidszorg stegen in 2024 met 8,1 procent," cbs.nl Uma dotação de EUR 1,7 bilhão do Programa Europa Digital para inteligência artificial, dados e nuvem (2025-2027) já está canalizando subsídios para centros médicos universitários, acelerando a adoção precoce de TC por contagem de fótons, ressonância magnética sem hélio e salas de raio-X autônomas.[2]Fonte: Rijksoverheid, "Nederland trekt financiering voor AI, data, cloud en cybersecurity innovatie aan," rijksoverheid.nl As elevadas taxas de utilização evidenciam uma demanda consolidada proveniente do rastreamento oncológico, do acompanhamento cardíaco e dos protocolos de medicina de precisão. Enquanto isso, a escassez de mão de obra e as normas de sustentabilidade mais rigorosas estimulam o interesse em sistemas portáteis, de baixa dose e energeticamente eficientes, conferindo vantagem competitiva aos fornecedores que combinam ferramentas de fluxo de trabalho com inteligência artificial e designs que economizam hélio.

Principais Conclusões do Relatório

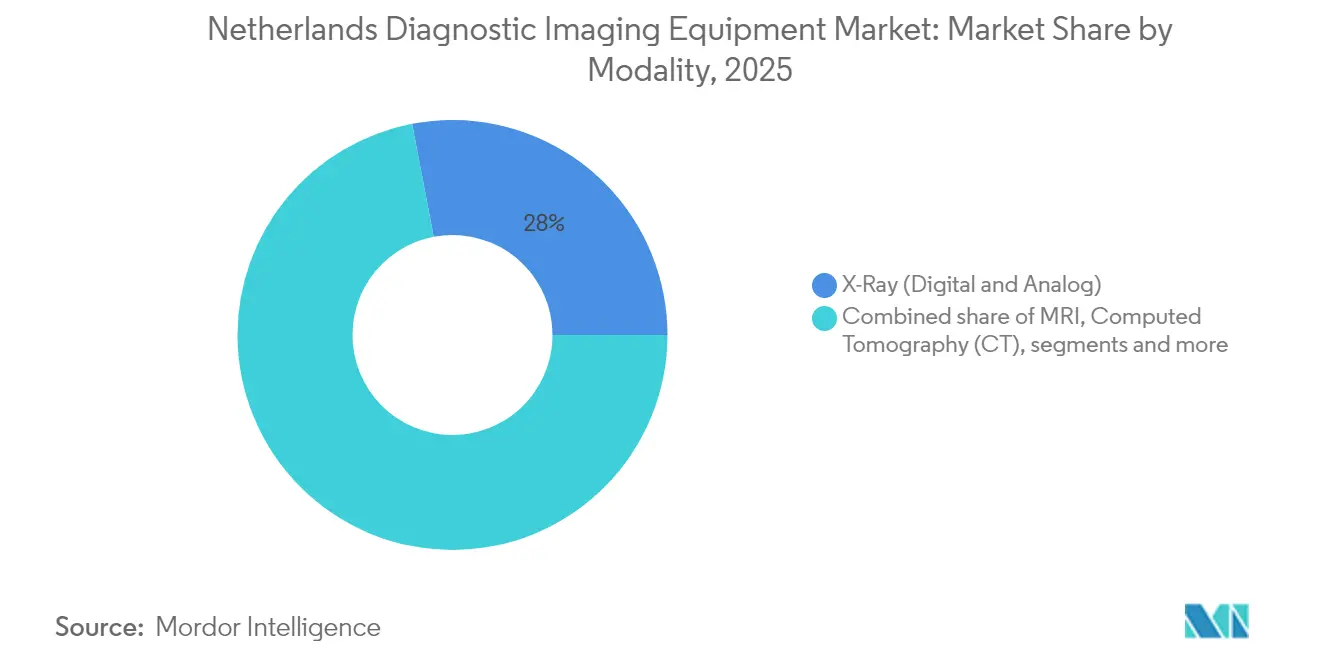

- Por modalidade, os equipamentos de raio-X lideraram com 28,01% de participação na receita em 2025, enquanto a ressonância magnética deve expandir-se a um CAGR de 5,95% até 2031.

- Por portabilidade, os sistemas fixos responderam por 81,15% da participação no mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025; os sistemas móveis e portáteis registram o CAGR mais rápido, de 5,62%, até 2031.

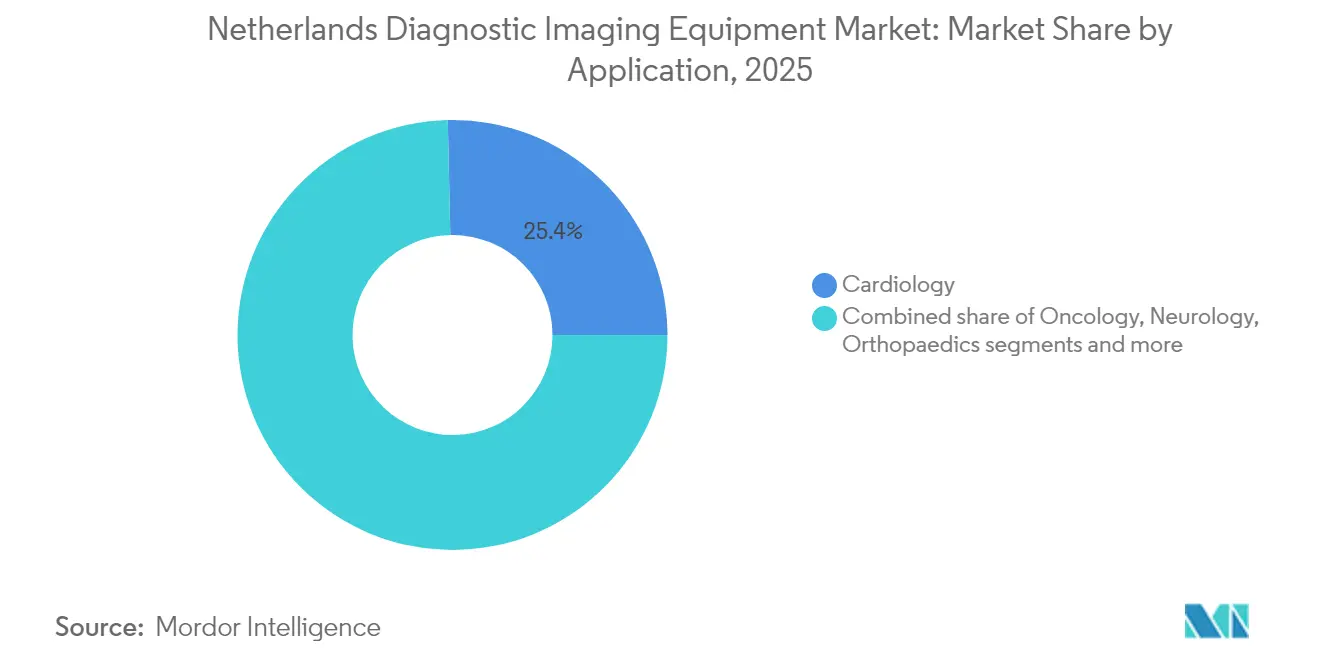

- Por aplicação, a cardiologia captou 25,35% do tamanho do mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025, e a imagem oncológica deve crescer a um CAGR de 5,73% até 2031.

- Por usuário final, os hospitais detinham 69,45% de participação em 2025, enquanto os centros de diagnóstico por imagem registram o CAGR mais rápido, de 5,48%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Aumento na prevalência de doenças crônicas | +1.2% | Nacional, com concentração em centros urbanos | Longo prazo (≥ 4 anos) |

| Avanço tecnológico nas modalidades de imagem | +0.9% | Nacional, com adoção precoce em centros médicos acadêmicos | Médio prazo (2-4 anos) |

| População em rápido envelhecimento com demanda por diagnóstico precoce | +0.8% | Nacional, com maior impacto em áreas rurais | Longo prazo (≥ 4 anos) |

| Transição para protocolos de baixa dose e modalidades sem radiação | +0.6% | Nacional, com foco em conformidade regulatória | Médio prazo (2-4 anos) |

| Subsídios do governo holandês para inteligência artificial na saúde | +0.5% | Nacional, com prioridade para centros médicos universitários | Curto prazo (≤ 2 anos) |

| Expansão dos programas nacionais de rastreamento de câncer | +0.4% | Nacional, com implementação sistemática em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Crônicas

As doenças cardiovasculares e oncológicas causam conjuntamente 51% dos óbitos, e os Países Baixos realizam 49,9 exames de ressonância magnética e 70,7 exames de tomografia computadorizada por 1.000 habitantes ao ano, superando a maioria dos países da União Europeia. Os gastos farmacêuticos ambulatoriais saltaram 7% em 2024, refletindo uma mudança em direção a medicamentos direcionados que exigem imagens frequentes para monitorar a eficácia. Os regimes de medicina de precisão tornam as modalidades avançadas indispensáveis para acompanhar a resposta de lesões e a toxicidade dos medicamentos. Uma demografia envelhecida amplifica os volumes de exames repetidos à medida que as condições crônicas progridem. As mudanças de política em favor da detecção precoce canalizam uma parcela considerável do orçamento de saúde de EUR 109,4 bilhões para a ampliação da capacidade de imagem.

Avanço Tecnológico nas Modalidades de Imagem

Trinta e seis por cento dos chefes de radiologia holandeses já dispõem de ferramentas operacionais de inteligência artificial, e outros 35% as implantarão até 2028. A TC por contagem de fótons reduz à metade a radiação ao mesmo tempo que melhora o contraste, alinhando-se à ética de segurança do paciente incorporada nas diretrizes nacionais. A ressonância magnética sem hélio, como o Magnetom Flow, utiliza menos de 1% dos volumes de criogênio dos equipamentos legados, reduzindo os custos operacionais e alinhando-se às metas de aquisição sustentável. A reconstrução por aprendizado profundo reduz a dose de TC em 91,2% para programas de nódulos pulmonares, e a parceria da GE HealthCare com a NVIDIA está levando unidades autônomas de raio-X e ultrassom para locais de teste holandeses. Em conjunto, esses avanços aumentam o rendimento, compensam a escassez de radiologistas e melhoram a confiança diagnóstica.

População em Rápido Envelhecimento com Demanda por Diagnóstico Precoce

Mulheres entre 50 e 75 anos recebem exames mamários bienais que detectam cerca de 14.000 cânceres invasivos por ano. A mamografia com contraste aprimorado e a TC mamária dedicada estão ganhando preferência como alternativas sensíveis ao custo em relação à ressonância magnética. Modelos de previsão mostram que a demanda por imagens crescerá 27% ao longo de três décadas, enquanto o número de radiologistas fica aquém. Idosos com múltiplas comorbidades necessitam cada vez mais de imagens multimodais — TC cardíaca, ressonância magnética da coluna e raio-X de dupla energia — em uma única visita, levando os hospitais a integrar listas de trabalho multiplataforma e análises compartilhadas de inteligência artificial. Scanners portáteis apoiados por telerradiologia ampliam o acesso em regiões com menos especialistas, mantendo os tempos de espera gerenciáveis.

Transição para Protocolos de Baixa Dose e Modalidades sem Radiação

A otimização orientada por inteligência artificial reduz a exposição à TC em até 80% e tornou-se um recurso comercializável para as equipes de aquisição. O monitoramento do RIVM intensifica a responsabilidade dos prestadores, promovendo a adoção generalizada de reconstrução iterativa e sistemas de PET/TC de eixo longo que mantêm a dose fetal abaixo de 0,5 mGy. As emergentes unidades de ressonância magnética de 0,5 T já substituem a TC em estudos de seios paranasais, oferecendo vias sem radiação. Os fornecedores capazes de fornecer painéis completos de gestão de dose — alertas, trilhas de auditoria e manutenção preditiva — ganham pontos em licitações à medida que os hospitais buscam satisfazer tanto as métricas de segurança do paciente quanto as ambientais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procedimentos e equipamentos caros | -0.7% | Nacional, com maior impacto em hospitais menores | Longo prazo (≥ 4 anos) |

| Efeitos colaterais de determinados agentes de contraste e radiação | -0.4% | Nacional, com foco na supervisão regulatória | Médio prazo (2-4 anos) |

| Longa certificação de dispositivos sob o Regulamento de Dispositivos Médicos da UE 2027 | -0.3% | Em toda a UE, com foco na conformidade dos Países Baixos | Curto prazo (≤ 2 anos) |

| Escassez de radiologistas limita o rendimento | -0.5% | Nacional, com impacto agudo em áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procedimentos e Equipamentos Caros

Os orçamentos de capital hospitalar continuam a se apertar mesmo com o crescimento geral das despesas com saúde, forçando os conselhos a estender os ciclos de substituição. Os prêmios mensais de seguro atingiram EUR 156 em 2025, gerando escrutínio público sobre grandes investimentos em ressonância magnética ou PET. Consequentemente, as instalações favorecem cada vez mais contratos de arrendamento por exame e contratos de serviço multifornecedor. O acordo renovado da Philips com o Hospital Isala exemplifica uma mudança em direção a preços baseados em resultados vinculados a métricas de tempo de atividade e dose.[3]Fonte: Royal Philips, "Philips and Dutch Isala Hospital renew long-term partnership focused on innovation and affordable, sustainable healthcare," philips.com Os modelos de aluguel e serviços gerenciados já cobrem USD 545 milhões de imagens europeias, crescendo 7% ao ano, evidenciando uma mudança mais ampla do gasto de capital para o operacional.

Escassez de Radiologistas Limita o Rendimento

As previsões indicam uma incompatibilidade entre um salto de 27% nos volumes de exames e a oferta de radiologistas até 2055. Os hospitais rurais enfrentam vagas que atrasam os laudos e sobrecarregam os programas de rastreamento; o atendimento ao câncer de mama já relata atrasos no agendamento. O suporte de decisão por inteligência artificial reivindica um potencial de retorno sobre o investimento de 451% em cinco anos, mas a implantação exige treinamento inicial e redesenho do fluxo de trabalho, o que pode reduzir a produtividade no curto prazo. A telerradiologia mitiga as lacunas, mas o credenciamento transfronteiriço dentro da União Europeia permanece complexo, limitando a escalabilidade rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: O Impulso da Ressonância Magnética Cresce dentro de um Portfólio Liderado pelo Raio-X

Os sistemas de raio-X capturaram 28,01% do tamanho do mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025, consolidando seu papel em exames de trauma e à beira do leito. A ressonância magnética, no entanto, avança a um CAGR de 5,95%, impulsionada por magnetos sem hélio, sequências silenciosas e correção de movimento assistida por inteligência artificial que reduzem os tempos de exame. A TC por contagem de fótons ganha participação no estadiamento oncológico e em casos pediátricos, oferecendo clareza de ultrabaixa dose valorizada pelos reguladores comprometidos com a segurança do paciente. A adoção do ultrassom se amplia com sondas portáteis que se sincronizam com o PACS em nuvem, permitindo consultas imediatas. As plataformas de medicina nuclear mantêm posição na oncologia teranóstica, enquanto a mamografia guiada por inteligência artificial aumenta a sensibilidade do rastreamento mamário. Em conjunto, essas mudanças diversificam os fluxos de receita, mas mantêm o raio-X no núcleo dos fluxos de trabalho de alto volume.

As pressões de sustentabilidade direcionam os hospitais para hardware energeticamente eficiente, tornando o Magnetom Flow da Siemens — que utiliza apenas 7 litros de hélio — uma atualização atraente de ressonância magnética. O pipeline de agentes de contraste à base de manganês da GE HealthCare aborda preocupações ambientais com o gadolínio, potencialmente abrindo novas indicações para ressonância magnética. Os fornecedores que incorporam reconstrução por aprendizado profundo em TC, ressonância magnética e PET se beneficiam de reduções de dose e exames mais rápidos, possibilitando ganhos de rendimento críticos em meio a restrições de pessoal. Assim, as decisões sobre a combinação de modalidades consideram qualidade de imagem, conformidade com sustentabilidade e prontidão para inteligência artificial, além do custo.

Por Portabilidade: Sistemas Móveis em Alta Enquanto as Salas Fixas Mantêm a Primazia

As instalações fixas detinham 81,15% da participação no mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025, refletindo a necessidade dos hospitais por scanners de alta especificação integrados aos fluxos de trabalho cirúrgicos e de terapia intensiva. As unidades móveis e portáteis, embora menores em receita absoluta, expandem-se a um CAGR de 5,62% à medida que os protocolos de cuidados no ponto de atendimento se tornam mainstream. A pandemia normalizou o ultrassom à beira do leito e a TC em corredor, levando as equipes de aquisição a alocar orçamento para complementos portáteis em vez de substituições. Os centros de cirurgia ambulatorial agora implantam arcos cirúrgicos móveis para contornar os limitados horários de reserva na radiologia central.

Os modelos de reembolso em evolução que recompensam a alta no mesmo dia impulsionam ainda mais a demanda por imagens ágeis. O arco cirúrgico Zenition 90 da Philips exemplifica recursos premium em um formato móvel que suporta intervenções ortopédicas e vasculares. Startups como a Chipiron visam locais comunitários com ressonância magnética portátil de baixo campo que compartilha imagens via PACS em nuvem, reduzindo o deslocamento de pacientes idosos. Combinados com posicionamento automático e alertas de dose baseados em inteligência artificial, os sistemas móveis prometem ganhos de produtividade que justificam taxas mais altas por exame.

Por Aplicação: A Oncologia Ascende Contra a Base Estabelecida da Cardiologia

A cardiologia comandou 25,35% do mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025, graças ao reembolso consolidado para ecocardiografia, angiotomografia coronariana e ressonância magnética de estresse. No entanto, a oncologia exibe o CAGR mais rápido, de 5,73%, à medida que as terapias de precisão exigem acompanhamento rigoroso por imagem. Os projetos-piloto de rastreamento multicâncer, impulsionados pelos programas nacionais de mama e colorretal, aumentam os volumes de TC, ressonância magnética e PET. As ferramentas de radiômica agora extraem marcadores prognósticos de mamografias de rotina, inserindo a imagem no território de suporte à decisão antes reservado aos exames laboratoriais. A neurologia utiliza ressonância magnética de 3,0 T exclusiva para a cabeça no estudo de demência e acidente vascular cerebral, enquanto a ortopedia se beneficia da detecção de fraturas baseada em inteligência artificial que reduz o tempo de leitura. A obstetrícia usa cada vez mais alternativas de TC de baixa dose, como a ressonância magnética de 0,5 T, para avaliação de seios paranasais durante a gravidez. Em todas as aplicações, os fornecedores que combinam algoritmos de inteligência artificial específicos por modalidade com análises em nuvem se posicionam para capturar a demanda incremental de exames à medida que os caminhos de gestão de doenças evoluem.

Por Usuário Final: Centros Especializados Reduzem a Liderança dos Hospitais

Os hospitais mantiveram 69,45% do controle do mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025, sustentados pelos mandatos de atendimento de emergência e serviço abrangente. Os centros de diagnóstico por imagem, no entanto, registram um CAGR ágil de 5,48%, capitalizando a transparência de preços, os curtos tempos de espera e o horário estendido. Os contratos de saúde baseados em valor direcionam as seguradoras a canalizar exames eletivos para locais fora do hospital de alta eficiência que alcançam agendamentos na mesma semana.

Os hospitais mantiveram 69,45% do controle do mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025, sustentados pelos mandatos de atendimento de emergência e serviço abrangente. Os centros de diagnóstico por imagem, no entanto, registram um CAGR ágil de 5,48%, capitalizando a transparência de preços, os curtos tempos de espera e o horário estendido. Os contratos de saúde baseados em valor direcionam as seguradoras a canalizar exames eletivos para locais fora do hospital de alta eficiência que alcançam agendamentos na mesma semana.

Análise Geográfica

Os Países Baixos figuram entre os sistemas de saúde mais intensivos em imagem da Europa. Os elevados gastos per capita (EUR 5.871 em 2024) garantem financiamento para scanners de próxima geração, enquanto uma dotação de EUR 1,7 bilhão do Programa Europa Digital destinada à inteligência artificial consolida o apoio político. Os centros médicos universitários em Amsterdã, Groningen e Utrecht servem como campos de teste onde os fornecedores implementam TC por contagem de fótons, ultrassom autônomo e ressonância magnética sem hélio antes da implantação em todo o país. A parceria de longa data da Philips com o Hospital Isala de Zwolle ilustra como o codesenvolvimento público-privado acelera a adoção nacional.

As províncias rurais dependem de caminhões de imagem móveis e ultrassom portátil para mitigar a escassez de radiologistas. As redes de telerradiologia conectam esses postos avançados a especialistas em centros acadêmicos, auxiliadas pelo plano de dados FAIR da iniciativa Health-RI, que harmoniza formatos de imagem e modelos de laudos. Os programas nacionais de rastreamento de câncer alcançam 70,6% de participação no rastreamento colorretal e cobrem todas as mulheres elegíveis para exames mamários bienais, distribuindo a carga de trabalho de imagem de forma uniforme em todo o país. A nova estratégia do Sistema Nacional de Informação em Saúde visa um repositório unificado em nuvem até 2035, abrindo caminho para modelos de inteligência artificial treinados em conjuntos de dados diversificados.

A colaboração transfronteiriça por meio do Espaço Europeu de Dados de Saúde concede aos centros holandeses acesso a grandes repositórios de imagens, acelerando a validação de algoritmos para doenças raras. Fornecedores locais como a Tromp Medical, recentemente apoiada pela Gilde Healthcare, aproveitam equipes de serviço regionais para manter o tempo de atividade em hospitais periféricos, reforçando a prestação de cuidados descentralizada. Em conjunto, a política coesa, a infraestrutura madura e os clusters de inovação sustentam o mercado de equipamentos de diagnóstico por imagem dos Países Baixos como plataforma de lançamento para introduções de produtos em toda a Europa.

Panorama regulatório

Os equipamentos de imagem diagnóstica nos Países Baixos são regidos principalmente pelo Regulamento de Dispositivos Médicos da UE (MDR 2017/745), com implementação nacional por meio da Lei de Dispositivos Médicos holandesa (Wet medische hulpmiddelen) e decretos e regulamentos relacionados. A Inspetoria de Saúde e Cuidados à Juventude (Inspectie Gezondheidszorg en Jeugd, IGJ) supervisiona a tecnologia médica ao longo do ciclo de vida do dispositivo, incluindo vigilância de mercado, visitas de inspeção e ações de fiscalização. Os operadores econômicos de dispositivos também precisam atender aos requisitos de registro da UE (EUDAMED) ao colocar dispositivos no mercado.

As obrigações pós-comercialização são um fator-chave de conformidade para fabricantes e importadores que fornecem sistemas de imagem. Em outubro de 2024, a IGJ emitiu um chamado aos fabricantes de dispositivos médicos nos Países Baixos para implementar sistemas eficazes de vigilância pós-mercado (PMS) após auditorias em 2023-2024 identificarem lacunas. Até que os módulos do EUDAMED estejam totalmente funcionais, o relato de incidentes graves e as ações corretivas de segurança de campo são encaminhados por meio de processos da IGJ, o que torna os fluxos de trabalho de relatório local e a documentação (incluindo requisitos em língua holandesa quando aplicável) uma exigência prática para fornecedores que atendem licitações holandesas.

Cenário Competitivo

Os grandes players globais — Philips, Siemens Healthineers e GE HealthCare — dominam as listas de licitações por meio de amplos portfólios de modalidades e presença consolidada de serviços. A Philips combina hardware com informática empresarial em nuvem, evidenciado por seu conjunto SmartCT com marcação CE que automatiza reconstruções neurovasculares. O Magnetom Flow da Siemens, que economiza hélio, atende às cláusulas de sustentabilidade nas licitações, enquanto a parceria da GE HealthCare com a NVIDIA a posiciona na vanguarda da imagem autônoma. A conformidade com o Regulamento de Dispositivos Médicos da União Europeia, cujos prazos para dispositivos de alto risco se estendem até dezembro de 2027, favorece essas multinacionais capazes de sustentar longas certificações.

Os concorrentes de médio porte — Canon, FUJIFILM, Esaote e Samsung — se diferenciam por meio de inovações de nicho, como TC-fluoroscopia híbrida ou ultrassom portátil aprimorado por inteligência artificial. Os distribuidores Tromp Medical, PI Medical e Delft Imaging Systems mantêm acesso ao mercado combinando equipamentos de múltiplas marcas com suporte rápido no local, um critério crítico para pequenos hospitais fora da Randstad. O aporte de USD 17 milhões da Chipiron para ressonância magnética portátil evidencia a concorrência emergente que visa ambientes ambulatoriais sensíveis ao preço.

A estratégia dos fornecedores depende cada vez mais de demonstrar retorno sobre o investimento concreto. As métricas de sustentabilidade — consumo de energia, uso de hélio e reciclabilidade — entram nas matrizes de pontuação ao lado da qualidade de imagem. Como resultado, os players estabelecidos correm para incorporar protocolos de baixa dose, design de economia circular e manutenção preditiva, enquanto as startups exploram casos de uso de nicho negligenciados pelos grandes players. O efeito líquido é um mercado moderadamente consolidado com rápida rotatividade tecnológica e altas expectativas de serviço.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem dos Países Baixos

FUJIFILM Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems Corporation

GE HealthCare

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se abrindo uma lacuna para imagens habilitadas por IA e focadas em produtividade, que ajudem os provedores holandeses a gerenciar restrições de capacidade, incluindo a escassez de mão de obra de radiologistas, ao mesmo tempo em que atendem aos critérios de sustentabilidade e acessibilidade hospitalar. Os Países Baixos podem testar e ampliar essas capacidades por meio de programas nacionais e vinculados à UE, incluindo uma alocação de 1,7 bilhão de euros do Digital Europe (2025-2027) para IA, dados e nuvem. Iniciativas público-privadas como a HTSM MedTech e a Agenda de Ação KIA para Tecnologias de Imagem são projetadas para apoiar sistemas de imagem modulares e implantáveis, além da validação multicêntrica. Consórcios como o Reimagine Imaging (envolvendo UMC Utrecht, Universidade de Maastricht e Philips Healthcare) oferecem um caminho para que conceitos de imagem autônoma passem de projetos-piloto para fluxos de trabalho clínicos.

O crescimento da demanda proveniente de vias de triagem e doenças crônicas está impulsionando a imagem médica em direção a diagnósticos mais precoces e a uma prestação de cuidados mais distribuída. Isso apoia modalidades portáteis e de ponto de atendimento combinadas com conectividade em nuvem e práticas de dados padronizadas, incluindo abordagens alinhadas com os princípios de dados FAIR da Health-RI. No lado dos fornecedores, a atividade nos Países Baixos indica uma demanda comercial por CT e RM de nova geração: a Philips colocou em operação o primeiro Philips Rembra CT do mundo no Flevoziekenhuis (Almere) em 2026, e a Siemens Healthineers implantou sistemas de CT com contagem de fótons em grupos hospitalares holandeses em 2024. Essas dinâmicas apoiam oportunidades de curto prazo em configurações de serviço gerenciado e baseadas em resultados, que combinam hardware com software de fluxo de trabalho e gestão de dose, equilibrando disciplina de capital com ganhos operacionais mensuráveis.

Desenvolvimentos recentes do setor

- Junho de 2026: O Flevoziekenhuis, em Almere, colocou em operação o tomógrafo Philips Rembra CT como a primeira instalação em nível mundial. O sistema enfatiza a reconstrução de alto rendimento e um túnel de grande diâmetro para melhorar o acesso em ambientes de imagem agudos e de alto volume, fortalecendo a visibilidade da Philips em locais de referência holandeses para CT de nova geração.

- Março de 2026: O Ziekenhuis Rivierenland (Tiel) anunciou uma colaboração com a GE HealthCare para atualizar as capacidades diagnósticas, incluindo instalações planejadas de uma RM SIGNA Voyager Premier Edition de 1,5T e uma CT Revolution Vibe. O projeto aprofunda a integração de fornecedores em um hospital regional e apoia uma transição para plataformas padronizadas e modernização de fluxos de trabalho entre modalidades.

- Agosto de 2024: A Philips relatou a instalação dos primeiros três tomógrafos de RM MR 5300 nos Países Baixos, junto com o 25º magneto de RM BlueSeal no país, no Albert Schweitzer ziekenhuis, no QuaRijn e na parceria OCON/MRON em Enschede. As implantações destacam a adoção local de plataformas de RM mais recentes e configurações que economizam hélio, alinhando as aquisições com sustentabilidade e flexibilidade de instalação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange as receitas provenientes de novos equipamentos de imagem diagnóstica vendidos e instalados nos Países Baixos para uso diagnóstico clínico em diversos ambientes de atendimento.

Exclusões de escopo: sistemas recondicionados, peças de reposição, soluções somente de software, como PACS, e contratos independentes de serviço e manutenção não são contabilizados.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- Tomografia Computadorizada (TC)

- Ultrassom

- Raio-X (Digital e Analógico)

- Imagem Nuclear (PET / SPECT)

- Mamografia

- Fluoroscopia e Arcos Cirúrgicos

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Obstetrícia e Ginecologia

- Gastro-Urologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros de Cirurgia Ambulatorial

- Clínicas Especializadas e Outros

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto de demanda de saúde e imagem nos Países Baixos, e para fundamentar as premissas iniciais antes da validação. Baseamo-nos principalmente em fontes públicas como o Statistics Netherlands (CBS), as Estatísticas de Saúde da OCDE, os indicadores de gastos em saúde da OMS, o Eurostat e os recursos de imagem diagnóstica da IAEA como pontos de referência de modalidade e utilização.

Paralelamente, revisamos publicações do ministério da saúde e do regulador holandês, relatórios anuais de hospitais, literatura revisada por pares em radiologia e oncologia, e comunicados de imprensa confiáveis sobre ciclos de aquisição e renovação tecnológica. Quando necessário, foram utilizadas assinaturas pagas para dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados de embarques de importação e exportação para verificar cruzadamente a direção das receitas e os sinais de fluxo de equipamentos. Essas fontes são apenas ilustrativas, e também utilizamos outros documentos públicos para coletar, validar e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com gerentes de departamentos de imagem, equipes de engenharia biomédica, partes interessadas em aquisições, e participantes de canais de distribuição e serviço que acompanham os ciclos de compra reais nos Países Baixos. Utilizamos essas discussões para confirmar o que é tratado como venda de um novo sistema, o tempo típico de substituição, e como a combinação de modalidades varia conforme os casos de uso em hospitais e centros especializados.

Como este é um mercado exclusivamente dos Países Baixos, a validação foi mantida específica ao país, e acompanhamentos foram realizados quando um sinal documental e um sinal de campo não coincidiam em relação à movimentação de preços ou ao momento de aquisição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos de alto escalão (CXOs): 15% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 16% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma estrutura de cima para baixo e de baixo para cima, começando pelo conjunto de demanda de equipamentos de imagem dos Países Baixos e depois restringindo-o ao que é efetivamente comprado como novo equipamento de capital em um determinado ano. A construção de cima para baixo foi reconstruída usando sinais de gastos em saúde e indicadores de atividade de imagem, e depois verificada no nível de modalidade em relação aos ciclos de substituição e padrões de aquisição.

As principais entradas do modelo incluíram adições e cadência de renovação de tomógrafos de RM e CT, intensidade de aquisição de ultrassom e raios-X digitais, atualizações de imagem nuclear e salas intervencionistas, orçamentos de capital de hospitais e centros especializados, e faixas típicas de preço médio de venda por modalidade e configuração de sistema. Quando os pontos de dados estavam ausentes para uma modalidade menor, preenchemos as lacunas usando proporções de modalidades adjacentes e testando-as sob estresse por meio de feedback dos canais.

Para a previsão, foi utilizada análise de cenários, já que a adoção de sistemas de dose mais baixa, as tendências de portabilidade e as restrições orçamentárias hospitalares podem se mover em direções diferentes de ano para ano. Os cenários foram fundamentados no que os respondentes primários esperavam em relação a carteiras de pedidos, tempo de licitação e progressão de preços, que foram então refletidos nas curvas futuras antes de os totais serem finalizados.

Validação de dados e ciclo de atualização

Os resultados foram verificados por meio de triangulação em três ângulos, que foram os indicadores de demanda, a lógica de precificação e o momento do ciclo de compra, e depois comparados com sinais independentes, como fluxo de equipamentos, notas de licitações públicas e comentários sobre investimentos hospitalares. Se um item de linha de modalidade apresentasse um salto que não se encaixasse na realidade de utilização e orçamento, ele era marcado, retrabalhado e depois revalidado por meio de uma nova rodada de revisão interna.

Antes da aprovação final, o modelo passa por verificações de analistas em múltiplas etapas para que os totais sejam reconciliados com as premissas, taxas de crescimento e pontos de referência externos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de reembolso ou mudanças em grande escala nos investimentos hospitalares. Pouco antes da entrega, realizamos uma revisão final para garantir que as entradas públicas e de campo mais recentes estejam refletidas.

Tamanho do mercado de equipamentos de imagem diagnóstica dos Países Baixos segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para este mercado frequentemente diferem porque cada editor delimita à sua maneira o que conta como equipamento de imagem, e depois aplica premissas diferentes de preço e substituição. Mesmo quando o país é o mesmo, a inclusão de software e serviços, e o tratamento de sistemas recondicionados, pode alterar bastante o total.

As evidências de compra de capital provenientes de padrões de investimento hospitalar holandeses e verificações do momento de substituição no nível de modalidade são o que mantêm a Mordor Intelligence alinhada apenas às receitas de novos sistemas, em vez de misturar fluxos de serviço e software que se comportam de forma diferente. As diferenças também surgem da rapidez com que se assume que os preços médios de venda aumentam, do ano-base selecionado e da frequência com que as estimativas são atualizadas quando as aquisições são retardadas ou antecipadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 622,24 milhões de USD (2025) | |

| Consultoria Global A | 930,00 milhões de USD (2024) | Utiliza um ano-base anterior e parece aplicar um conjunto de receitas mais amplo, que pode incluir serviços, software ou agrupamentos mais amplos de equipamentos diagnósticos, o que infla os totais em comparação com apenas novos sistemas de imagem instalados. |

| Editora de Dados do Setor B | 996,20 milhões de USD (2026) | Representa um valor do setor do lado da fabricação em EUR para produção eletromédica e de imagem, portanto não é diretamente comparável às compras de usuários finais nos Países Baixos de novos sistemas de imagem diagnóstica. |

A diferença entre os três valores é explicada principalmente pelos limites de escopo e por qual parte da cadeia de valor está sendo contabilizada, seguida pelo momento do ano-base e pela conversão de moeda. Ao vincular o modelo às compras por modalidade e a ciclos de substituição realistas, o resultado permanece rastreável a fatores de demanda claros e pode ser repetido quando novas entradas mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de diagnóstico por imagem dos Países Baixos?

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem dos Países Baixos é estimado em USD 647,44 milhões em 2026, e espera-se que atinja USD 789,28 milhões até 2031.

Qual taxa de crescimento anual composta (CAGR) é prevista para o mercado de equipamentos de diagnóstico por imagem dos Países Baixos entre 2026 e 2031?

O mercado deve expandir-se a um CAGR de 4,05% até 2031.

Qual modalidade de imagem detinha a maior participação no mercado de equipamentos de diagnóstico por imagem dos Países Baixos em 2025?

Os sistemas de raio-X lideraram com 28,01% de participação na receita em 2025.

Quanto os Países Baixos gastam per capita em saúde e por que isso é relevante para os fornecedores de equipamentos de imagem?

Os gastos holandeses atingiram EUR 5.871 por residente em 2024, conferindo a hospitais e centros especializados ampla margem orçamentária para adquirir scanners de próxima geração e atualizações de inteligência artificial.

Qual marco regulatório domina os ciclos de planejamento dos fornecedores?

Os prazos do Regulamento de Dispositivos Médicos da União Europeia agora exigem que os dispositivos de imagem de alto risco sejam totalmente certificados até dezembro de 2027, levando os compradores a favorecer fornecedores com conformidade comprovada.

Qual segmento de usuário final está crescendo mais rapidamente e em que ritmo?

Os centros de diagnóstico por imagem avançam a um CAGR de 5,48% até 2031, superando os hospitais à medida que os modelos ambulatoriais ganham preferência.

Página atualizada pela última vez em: