Dimensão e Quota do Mercado de Mamografia na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

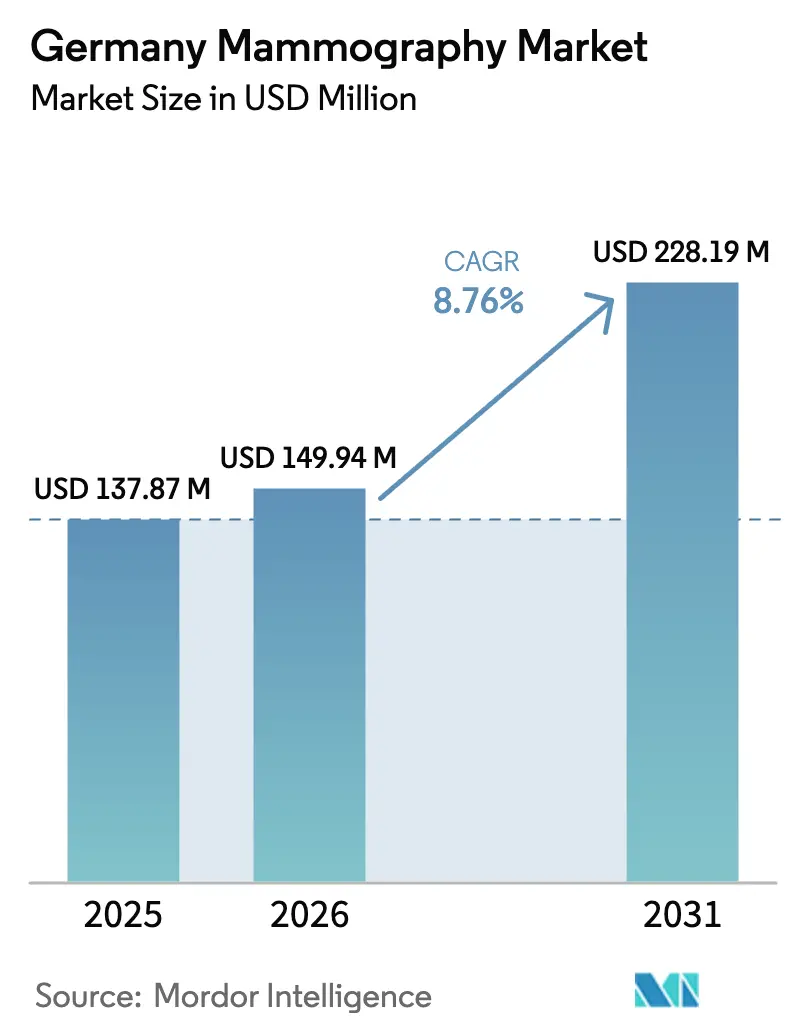

| Tamanho do mercado no ano base (2025) | 137.87 Milhões de dólares |

| Tamanho do Mercado (2026) | 149.94 Milhões de dólares |

| Tamanho do Mercado (2031) | 228.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia na Alemanha por Mordor Intelligence

A dimensão do mercado de mamografia na Alemanha em 2026 é estimada em USD 149,94 milhões, crescendo a partir do valor de 2025 de USD 137,87 milhões, com projeções para 2031 a indicar USD 228,19 milhões, crescendo a uma CAGR de 8,76% no período 2026-2031. O reembolso público estável, a rápida digitalização hospitalar através do fundo Krankenhauszukunftsgesetz (KHZG) e a implementação nacional de fluxos de trabalho de rastreio com suporte de IA estão a impulsionar atualizações sustentadas de equipamentos em todo o país. A ampliação da elegibilidade, que agora inclui mulheres com idades entre 70 e 75 anos, acrescenta aproximadamente 2 milhões de participantes potenciais ao conjunto de rastreio bienal, reforçando os volumes de procedimentos e a utilização dos equipamentos. A evidência clínica do estudo PRAIM demonstra um aumento de 17,6% na deteção de cancro quando a IA é integrada na mamografia digital, acelerando a procura de sistemas com software integrado. Entretanto, o enquadramento de reembolso Hybrid-DRG, em vigor desde janeiro de 2024, está a melhorar a justificação económica para modalidades premium — particularmente a tomossíntese digital da mama 3-D (DBT) — tanto em contextos hospitalares como ambulatórios.

Principais Conclusões do Relatório

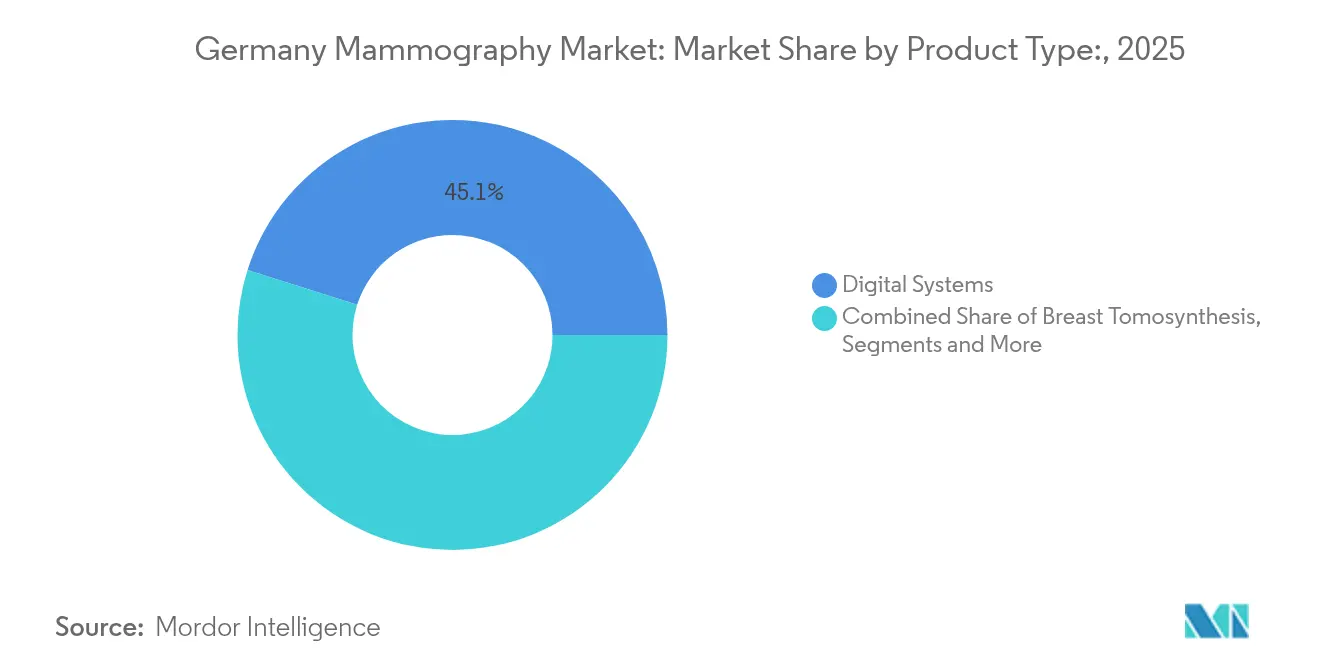

- Por tipo de produto, os sistemas digitais lideraram com uma quota de receita de 45,12% em 2025; prevê-se que a tomossíntese mamária se expanda a uma CAGR de 9,02% até 2031.

- Por utilizador final, os hospitais representaram 54,10% da quota do mercado de mamografia na Alemanha em 2025, enquanto os centros de imagiologia de diagnóstico estão a avançar a uma CAGR de 9,19% até 2031.

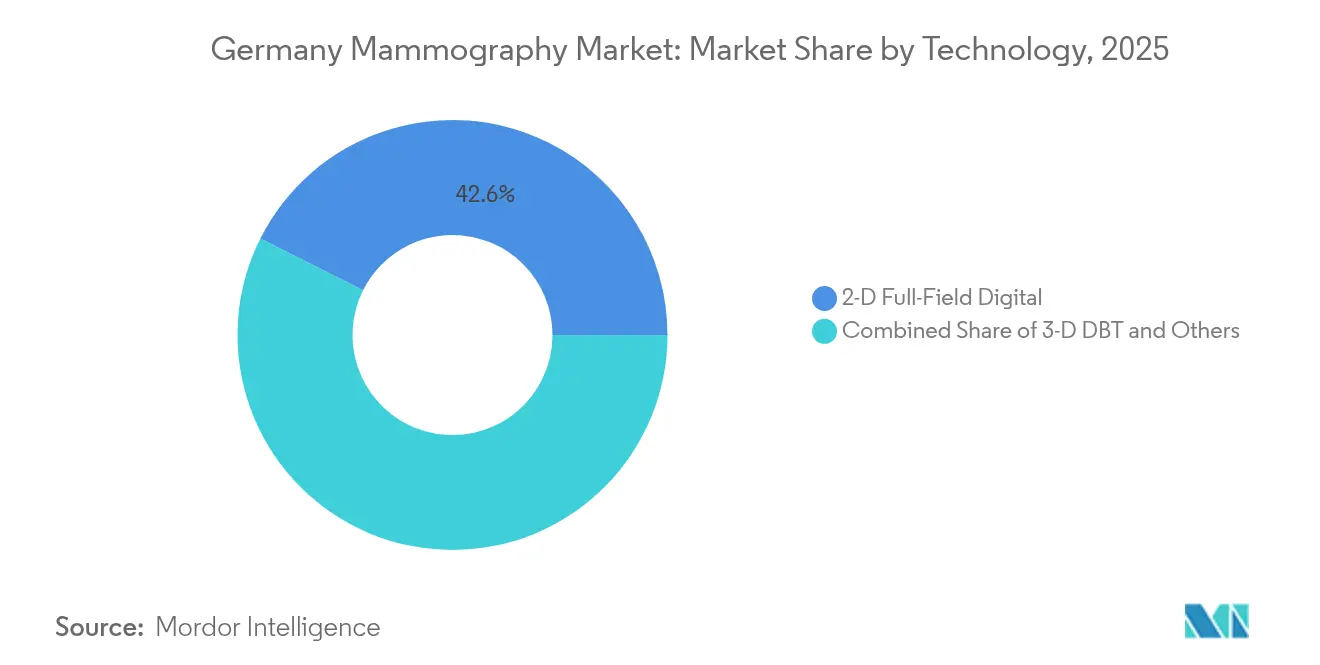

- Por tecnologia, os sistemas digitais de campo total 2-D captaram uma quota de 42,60% da dimensão do mercado de mamografia na Alemanha em 2025, e o DBT 3-D está projetado para crescer a uma CAGR de 9,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Mamografia na Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente carga de cancro da mama | +1.8% | Nacional, maior incidência em centros urbanos | Médio prazo (2-4 anos) |

| Implementação nacional de programas de rastreio habilitados por IA | +2.1% | Nacional, adoção precoce em cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Aumento do reembolso para a tomossíntese digital da mama | +1.5% | Nacional, varia por Länder | Médio prazo (2-4 anos) |

| Rápida digitalização hospitalar através do financiamento KHZG | +2.3% | Nacional, prioridade a hospitais rurais e de menor dimensão | Curto prazo (≤ 2 anos) |

| Startups de fem-tech apoiadas por capital de risco a promover a autoreferenciação | +0.9% | Centros urbanos, em expansão para subúrbios | Longo prazo (≥ 4 anos) |

| Expansão de unidades móveis de rastreio nos Länder rurais | +0.4% | Brandemburgo, Saxónia, estados orientais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Cancro da Mama

A Alemanha registou 74.500 novos casos de cancro da mama em 2022, tornando esta doença a neoplasia maligna mais comum entre as mulheres alemãs [1]Instituto Robert Koch, "Krebs – Brustkrebs," krebsdaten.de. A extensão de 2024 do programa nacional de rastreio a mulheres com idades entre 70 e 75 anos alarga o grupo elegível em cerca de 2 milhões, intensificando a procura de consultas de mamografia tanto em regiões urbanas como rurais. O rastreio organizado já proporcionou uma redução da mortalidade de até 40% entre os participantes regularmente rastreados. Contudo, a participação ainda se situa em 51%, deixando um mercado potencial considerável que os fornecedores podem abordar através de ações de sensibilização, unidades móveis e ferramentas de estratificação de risco baseadas em IA. Os hospitais e centros de imagiologia que investem em agendamento digital centrado no paciente e em campanhas educativas estão bem posicionados para captar esta procura latente.

Implementação Nacional de Programas de Rastreio Habilitados por IA

O estudo multicêntrico PRAIM, abrangendo 463.094 mulheres, demonstrou que o suporte de IA aumentou as taxas de deteção em 17,6% sem elevar as taxas de rechamada. Em 2025, pelo menos uma dúzia de centros de rastreio a nível nacional integraram a triagem por IA no fluxo de trabalho de rotina, libertando os radiologistas para se concentrarem em leituras complexas, mantendo simultaneamente os padrões de qualidade. A empresa berlinense Vara processa atualmente mais de 80.000 estudos por mês, evidenciando a capacidade nacional para escalar soluções de IA rapidamente. O apoio regulatório do Gabinete Federal de Proteção Radiológica abre ainda mais o caminho para aplicações de IA em faixas etárias mais jovens, sugerindo que as curvas de adoção poderão acentuar-se além das previsões atuais. Os fornecedores que agrupam a IA com atualizações de hardware têm, portanto, a possibilidade de oferecer uma narrativa de solução total convincente tanto a hospitais como a centros ambulatórios.

Aumento do Reembolso para a Tomossíntese Digital da Mama

O modelo Hybrid-DRG, introduzido em janeiro de 2024, simplifica a faturação de imagiologia avançada, proporcionando uma economia mais clara para as aquisições de DBT. Aliado ao aval da Comissão Europeia em 2023 ao DBT para o rastreio organizado, os pagadores encaram agora esta modalidade como clinicamente justificada e financeiramente racional. Estudos clínicos demonstram que o DBT pode detetar até 65% mais cancros invasivos do que a mamografia 2-D, melhorando as métricas de custo-efetividade a longo prazo. Não obstante, o cofinanciamento estadual obrigatório de 30% associado às subvenções KHZG pode sobrecarregar os orçamentos de capital dos hospitais de menor dimensão, abrandando a adoção fora das instalações com maior disponibilidade financeira. Os fornecedores que oferecem financiamento flexível ou modelos de serviço por subscrição podem mitigar esta barreira.

Rápida Digitalização Hospitalar Através do Financiamento KHZG

O KHZG reserva 4 mil milhões de EUR para a digitalização hospitalar, com marcos rigorosos para 2025 a obrigar os prestadores a modernizar rapidamente as frotas de imagiologia. A Siemens Healthineers, através da sua Plataforma Digital de Saúde Teamplay, já interliga mais de 560 clínicas alemãs, oferecendo integração plug-and-play para novos equipamentos de imagiologia mamária. Os hospitais devem dedicar pelo menos 15% das subvenções KHZG à cibersegurança, garantindo que as novas modalidades cumpram as rigorosas regras de proteção de dados. As instalações rurais recebem financiamento prioritário, possibilitando uma implementação geográfica mais equilibrada de sistemas avançados e reduzindo as disparidades de qualidade diagnóstica entre regiões urbanas e rurais. O calendário comprimido mantém os processos de aquisição ativos até 2025, sustentando carteiras de encomendas saudáveis para os fabricantes.

Startups Alemãs de Fem-Tech Apoiadas por Capital de Risco a Promover a Autoreferenciação

Startups com enfoque em IA, como a Vara e iniciativas apoiadas pela Lunit, incentivam as mulheres a autorreferenciar-se para mamografia, simplificando a avaliação de risco e o agendamento de consultas, particularmente nas áreas metropolitanas. Os seus portais para dispositivos móveis e lembretes personalizados visam os 49% das mulheres elegíveis que atualmente não realizam o rastreio bienal. Com o tempo, prevê-se que estes pontos de contacto digitais se expandam para clínicas suburbanas, aumentando o fluxo nos centros de imagiologia de diagnóstico. Embora ainda numa fase inicial, os fluxos de capital de risco garantem o contínuo aperfeiçoamento dos produtos e campanhas de marketing que podem aumentar de forma sustentável a adesão ao rastreio.

Análise do Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Apreensão dos pacientes relacionada com a dose de radiação | -1.2% | Nacional, maior sensibilidade em grupos com maior nível de escolaridade | Médio prazo (2-4 anos) |

| Redução da cobertura do seguro privado para o rastreio oportunístico | -0.8% | Centros urbanos com maior penetração de seguros privados | Curto prazo (≤ 2 anos) |

| Escassez de radiologistas mamários subespecializados nas cidades de segundo nível | -1.6% | Cidades de segundo nível e áreas rurais | Longo prazo (≥ 4 anos) |

| Elevado custo de capital face às alternativas de radiografia geral com capacidade DR | -1.1% | Hospitais de menor dimensão e centros de diagnóstico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Apreensão dos Pacientes Relacionada com a Dose de Radiação

Apesar de os dispositivos modernos reduzirem a dose glandular média para entre 1 e 10 mGy, a sobreestimação do risco de radiação impede algumas mulheres de participar nos exames de rastreio. Os grupos mais jovens com formação universitária são especialmente cautelosos, exigindo informações detalhadas sobre a dose e garantias de segurança. Os fornecedores estão a responder com protocolos de baixa dose e painéis de monitorização de dose que os clínicos podem partilhar durante as consultas. As campanhas educativas assentes em mensagens transparentes sobre a relação risco-benefício demonstraram ser eficazes no encerramento da lacuna de perceção, mas requerem financiamento sustentado por parte das seguradoras e das agências de saúde pública para manter o ímpeto.

Redução da Cobertura do Seguro Privado para o Rastreio Oportunístico

Várias seguradoras privadas endureceram os critérios de reembolso no final de 2024, reduzindo a cobertura para mulheres fora da faixa etária do rastreio organizado. Esta alteração de política é mais visível nos distritos urbanos mais afluentes, onde a penetração do seguro privado é maior. Em consequência, os volumes de rastreio oportunístico diminuíram, pressionando os centros de imagiologia que dependiam da mamografia por conta própria. Os centros estão a redirecionar-se para contratos de bem-estar corporativo e pacotes de DBT agrupados para compensar a perda de receita, embora persistam ventos contrários no curto prazo.

Escassez de Radiologistas Mamários Subespecializados nas Cidades de Segundo Nível

Um inquérito EU-REST de 2025 confirmou que a Alemanha enfrenta escassez crítica de radiologistas especializados em mama fora das cidades de primeiro nível, limitando a adoção de modalidades avançadas nessas regiões [2]Andreas Böckler, "Situação atual do pessoal de radiologia, educação e formação nos 27 Estados-Membros da UE," PMC, pmc.ncbi.nlm.nih.gov. Sem especialistas suficientes, os hospitais atrasam a adoção do DBT, pois os ganhos diagnósticos desta tecnologia dependem de uma interpretação rigorosa. A tele-radiologia poderia colmatar esta lacuna, mas apenas 20% dos médicos prescritores a utilizam atualmente, devido a dificuldades de fluxo de trabalho e informáticas. Caso as vias de formação e a infraestrutura de tele-imagiologia não melhorem, os fornecedores de equipamentos poderão registar padrões de encomendas irregulares em todo o país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Liderança Digital Impulsiona a Evolução do Mercado

Os sistemas digitais contribuíram com USD 62,21 milhões para a receita em 2025 e captaram 45,12% da quota do mercado de mamografia na Alemanha, sublinhando a transição completa dos sistemas de filme-ecrã e CR. A tomossíntese mamária, embora ainda numa categoria mais reduzida, está projetada para registar uma CAGR de 9,02% até 2031, graças a orientações que colocam o DBT em igualdade com a mamografia 2-D para reembolso no rastreio organizado. Os sistemas analógicos continuam a ser descontinuados à medida que as subvenções KHZG incentivam modalidades com ligação informática que se integram diretamente nos registos de saúde eletrónicos.

Os fabricantes agrupam agora suites de deteção assistida por computador (CAD) com software de IA nas vendas de hardware, aumentando o valor dos contratos e diferenciando as ofertas em concursos competitivos. O sistema MAMMOMAT B.brilliant da Siemens Healthineers, aprovado pela FDA em 2024, demonstra mamografia com contraste de titânio e tomossíntese de grande angular para visualização de mamas densas. À medida que os pagadores recompensam melhores métricas de sensibilidade e especificidade, os prestadores obtêm um ROI mais sólido em sistemas premium. O mercado de mamografia na Alemanha continua a privilegiar plataformas que se integram de forma harmoniosa com os ambientes RIS-PACS hospitalares, cumprem o MDR 2017/745 e fornecem medidas de cibersegurança alinhadas com as regras KHZG.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Utilizador Final: A Dominância Hospitalar Enfrenta o Desafio Ambulatório

Os hospitais geraram mais de metade das receitas das modalidades em 2025, aproveitando os orçamentos de capital KHZG e as vias de cuidados abrangentes para manter a liderança. Os centros de imagiologia de diagnóstico, no entanto, estão a expandir-se a uma CAGR de 9,19%, à medida que os pacientes gravitam para tempos de espera mais curtos, ambientes especializados e consultas noturnas flexíveis. A dimensão do mercado de mamografia na Alemanha para os prestadores ambulatórios está a aumentar à medida que contratos de bem-estar corporativo e aplicações de autoreferenciação encaminham novos clientes para centros especializados.

As unidades móveis de rastreio e as plataformas de tele-imagiologia formam a categoria «Outros» e representam uma alavanca estratégica para alcançar populações rurais onde a densidade hospitalar é baixa. A certificação rigorosa pela Sociedade Alemã de Cancro garante que a qualidade se mantém uniforme em todos os contextos, obrigando os centros de imagiologia a adotar os mesmos padrões de redução de dose e de reporte que os hospitais universitários. A diferenciação competitiva assenta, portanto, em melhorias da experiência do paciente, tais como resultados no próprio dia, relatórios de risco personalizados e agendas de acompanhamento geridas por IA.

Por Tecnologia: O DBT 3-D Transforma os Padrões de Imagiologia

Os sistemas digitais de campo total 2-D ainda detêm 42,60% das unidades da base instalada, mas a sua liderança deverá erodir-se à medida que o DBT 3-D acelera a uma CAGR de 9,32% até 2031. A capacidade do DBT de reduzir as taxas de rechamada ao mesmo tempo que deteta lesões invasivas mais pequenas em mamas densas proporciona ganhos clínicos tangíveis, correspondendo aos objetivos tanto dos pagadores como dos prestadores. As reduções do tempo de leitura de até 30% quando se aplica a segmentação habilitada por IA tornam o DBT financeiramente atrativo mesmo em contextos com recursos limitados.

As modalidades emergentes, como a mamografia com contraste e a imagiologia molecular da mama, residem no segmento «Outros» e estão a começar a obter aprovações MDR. Embora a sua penetração atual seja reduzida, estas tecnologias oferecem vias futuras para os centros que pretendem diferenciar ainda mais os seus serviços. Os fornecedores que disponibilizam um percurso de atualização modular — permitindo aos clientes alternar entre os modos 2-D, DBT e contraste — estão em condições de captar ciclos de substituição plurianuais, preservando a fidelização da base instalada no setor de mamografia na Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

O programa nacional de mamografia da Alemanha serve agora um grupo elegível de 13 milhões de mulheres com idades entre 50 e 75 anos, refletindo a inclusão em julho de 2024 das mulheres com idades entre 70 e 75 anos e reforçando o volume de procedimentos no mercado de mamografia na Alemanha. As regiões urbanas como Berlim, Munique e Hamburgo representam mais de 55% das consultas de rastreio, espelhando a densidade populacional e a proximidade a centros académicos de oncologia. A dimensão do mercado de mamografia na Alemanha associada a estas cidades de primeiro nível deverá expandir-se a uma CAGR de 8,78% até 2031, à medida que os hospitais automatizam o agendamento e integram a triagem por IA para gerir o crescente volume. A participação no rastreio situa-se em 58% na Baviera — a mais elevada da Alemanha —, enquanto Berlim regista 47%, sublinhando a necessidade de programas de sensibilização direcionados que harmonizem a adesão entre os Länder. A expansão da capacidade de diagnóstico nos centros metropolitanos define o ritmo de adoção tecnológica para todo o mercado de mamografia na Alemanha.

Os Länder rurais recebem acesso prioritário às subvenções KHZG, canalizando capital para equipamentos digitalizados e unidades móveis de rastreio que reduzem a disparidade de qualidade entre zonas urbanas e rurais. Brandemburgo e Saxónia adicionaram conjuntamente 11 unidades móveis de DBT em 2025, aumentando a cobertura rural e acrescentando aproximadamente 120.000 exames anuais ao mercado de mamografia na Alemanha. Os estados orientais ainda ficam aquém das médias nacionais em densidade de especialistas, mas os centros de tele-imagiologia em Leipzig e Dresde encaminham agora 30% das leituras para radiologistas universitários, aliviando as carências de mão de obra. Estes desenvolvimentos ilustram como o financiamento localizado e a telemedicina podem impulsionar o mercado de mamografia na Alemanha, particularmente onde a infraestrutura física era historicamente limitada.

Os clusters de inovação na Baviera e em Baden-Württemberg atraem tanto startups como fornecedores multinacionais, gerando um ciclo de retroalimentação de pilotagem, feedback regulatório e adoção precoce que se difunde a nível nacional. As empresas de fem-tech com sede em Berlim aproveitam a comunidade de saúde digital da capital para promover aplicações de autoreferenciação, impulsionando o crescimento incremental de procedimentos para os Länder vizinhos de Brandemburgo e Mecklemburgo-Pomerânia Ocidental. A dimensão do mercado de mamografia na Alemanha derivada de leituras habilitadas por IA atingiu USD 21,84 milhões em 2025 e está previsto que ultrapasse USD 63,75 milhões até 2031, com metade desse crescimento atribuível a subscrições de software implementadas inicialmente nestes centros de inovação. A geografia molda, portanto, as prioridades de aquisição, as negociações de reembolso e as estratégias de envolvimento dos pacientes que, coletivamente, orientam o mercado de mamografia na Alemanha para padrões uniformes de cuidados.

Panorama Competitivo

O mercado de mamografia na Alemanha conta com um quarteto de multinacionais — Siemens Healthineers, Hologic, GE HealthCare e Philips — que controlam coletivamente uma estimativa de 72% das modalidades instaladas em 2025 [3]Siemens Healthineers, "A Siemens Healthineers inicia com força o ano fiscal de 2025," siemens-healthineers.com. A Siemens Healthineers aproveita a sua presença nacional e a Plataforma Digital de Saúde Teamplay para agrupar equipamentos, IA e serviços de cibersegurança, uma abordagem alinhada com os critérios de financiamento KHZG. A Hologic diferencia-se através de complementos de biópsia guiada por contraste que se integram com os seus scanners de DBT, enquanto a colaboração da GE HealthCare com a RadNet acelera as implementações SmartTechnology que incorporam a pontuação de risco por IA na consola. A Philips concentra-se em imagiologia empresarial alojada na nuvem que facilita a partilha de dados entre redes hospitalares, apelando aos prestadores que estão a consolidar serviços de radiologia.

Os inovadores nacionais estão a remodelar as dinâmicas competitivas no mercado de mamografia na Alemanha. A Vara processa 80.000 mamografias por mês na sua plataforma de IA nativa da nuvem e obteve USD 8,9 milhões em financiamento de Série A para ter como alvo novos sites europeus. A Lunit assinou um acordo-quadro em 2025 com a Starvision Service GmbH para implementar suporte de decisão por IA em 60 práticas de radiologia da rede, sinalizando que os participantes exclusivamente de software conseguem atingir uma escala rápida sem dependências de hardware. Estes movimentos estratégicos ilustram como as especialistas ágeis em fem-tech e IA conquistam quota no mercado de mamografia na Alemanha ao reduzir a barreira de adoção para análises avançadas.

A atividade de fusões e aquisições intensifica-se à medida que os incumbentes procuram deter fluxos de trabalho de ponta a ponta. A aquisição da iCAD pela RadNet por USD 103 milhões expande a propriedade intelectual de IA que pode ser integrada nas frotas de scanners GE ou Hologic. A Siemens Healthineers obteve autorização da FDA para o sistema MAMMOMAT B.brilliant, que apresenta contraste de titânio e tomossíntese de grande angular a 50°, reforçando o posicionamento de produto premium. Coletivamente, estas manobras garantem que o mercado de mamografia na Alemanha se mantém orientado para a inovação, obrigando tanto os grandes como os pequenos fornecedores a atualizar os portfólios em cadência com os benchmarks de desempenho de IA e as alterações de reembolso.

Líderes do Setor de Mamografia na Alemanha

Canon Inc. (Canon Medical Systems Corporation)

GE Healthcare

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Lunit estabeleceu uma parceria estratégica com a Starvision Service GmbH para implementar a sua suite de imagiologia por IA na maior rede privada de radiologia da Alemanha.

- Janeiro de 2025: O estudo PRAIM liderado pela Vara e pela Universidade de Lübeck confirmou um aumento de 17,6% na deteção de cancro em fluxos de trabalho de rastreio integrados com IA.

- Novembro de 2024: A Vara angariou USD 8,9 milhões para financiar a expansão europeia e indiana da sua plataforma de mamografia por IA.

Âmbito do Relatório do Mercado de Mamografia na Alemanha

De acordo com o âmbito do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreio utilizada para examinar os tecidos mamários com o objetivo de verificar a presença de um tumor maligno. O processo envolve a utilização de raios X de baixa energia para a deteção precoce do cancro da mama. O Mercado de Mamografia na Alemanha é Segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produtos), Utilizador Final (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Sistemas Digitais |

| Tomossíntese Mamária |

| Sistemas Analógicos |

| Software de Deteção Assistida por Computador (CAD) |

| Hospitais |

| Centros de Imagiologia de Diagnóstico |

| Outros |

| Digital de Campo Total 2-D |

| DBT 3-D |

| Outros |

| Por Tipo de Produto | Sistemas Digitais |

| Tomossíntese Mamária | |

| Sistemas Analógicos | |

| Software de Deteção Assistida por Computador (CAD) | |

| Por Utilizador Final | Hospitais |

| Centros de Imagiologia de Diagnóstico | |

| Outros | |

| Por Tecnologia | Digital de Campo Total 2-D |

| DBT 3-D | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Mamografia na Alemanha?

Espera-se que a dimensão do Mercado de Mamografia na Alemanha atinja USD 149,94 milhões em 2026 e cresça a uma CAGR de 8,76% para atingir USD 228,19 milhões até 2031.

Que CAGR está previsto para as vendas de equipamentos de imagiologia mamária na Alemanha até 2031?

Prevê-se que a receita no mercado alemão de imagiologia mamária cresça a uma CAGR de 8,76% até 2031.

Quem são os principais intervenientes no Mercado de Mamografia na Alemanha?

Canon Inc. (Canon Medical Systems Corporation), GE Healthcare, Koninklijke Philips NV, Fujifilm Holdings Corporation e Siemens Healthineers AG são as principais empresas que operam no Mercado de Mamografia na Alemanha.

Qual é a categoria de produto com crescimento mais rápido na Alemanha?

Espera-se que os sistemas de tomossíntese mamária registem uma CAGR de 9,02%, superando todas as outras modalidades.

Página atualizada pela última vez em: