Tamanho e Participação do Mercado de Nafta

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

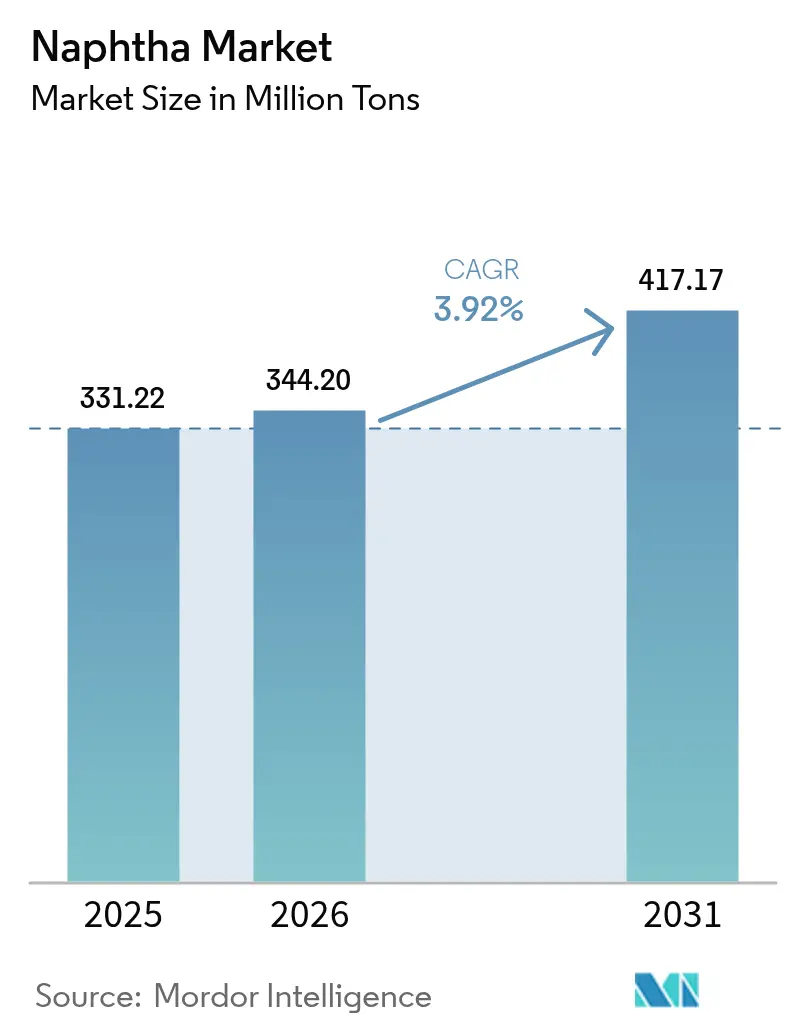

| Volume do Mercado (2026) | 344.20 Milhões de toneladas |

| Volume do Mercado (2031) | 417.17 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

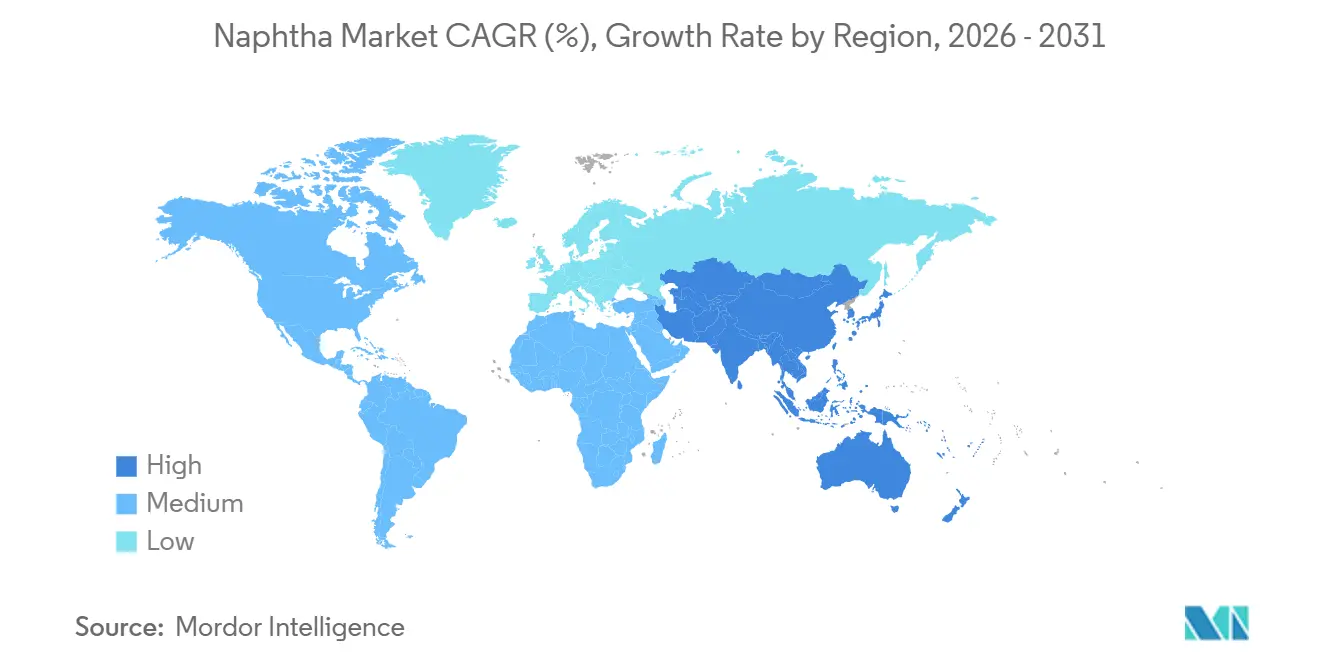

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nafta por Mordor Intelligence

Espera-se que o tamanho do Mercado de Nafta cresça de 331,22 milhões de toneladas em 2025 para 344,20 milhões de toneladas em 2026 e está previsto para atingir 417,17 milhões de toneladas até 2031 a um CAGR de 3,92% no período de 2026-2031. Os craqueadores a vapor asiáticos estão cada vez mais firmando acordos de fornecimento plurianuais. Enquanto isso, os refinadores europeus estão deslocando seu foco para o óleo de pirólise circular, e os separadores de condensado norte-americanos estão ajustando sua disponibilidade regional. No mercado de nafta, as frações leves são priorizadas porque os reformadores catalíticos dependem de cargas com ponto de ebulição na faixa inferior para otimizar as misturas de gasolina de alto octanagem e os aromáticos. Embora os produtores integrados a refinarias continuem a orientar os fluxos globais, o crescimento mais significativo é observado na bio-nafta. Este segmento é apoiado por prêmios vinculados a políticas na Europa e na Califórnia. As tendências regionais atuais indicam uma demanda crescente por importações na Ásia-Pacífico, um impulso pela autossuficiência na América do Norte e uma rápida transição em direção à substituição por cargas circulares no Oriente Médio.

Principais Conclusões do Relatório

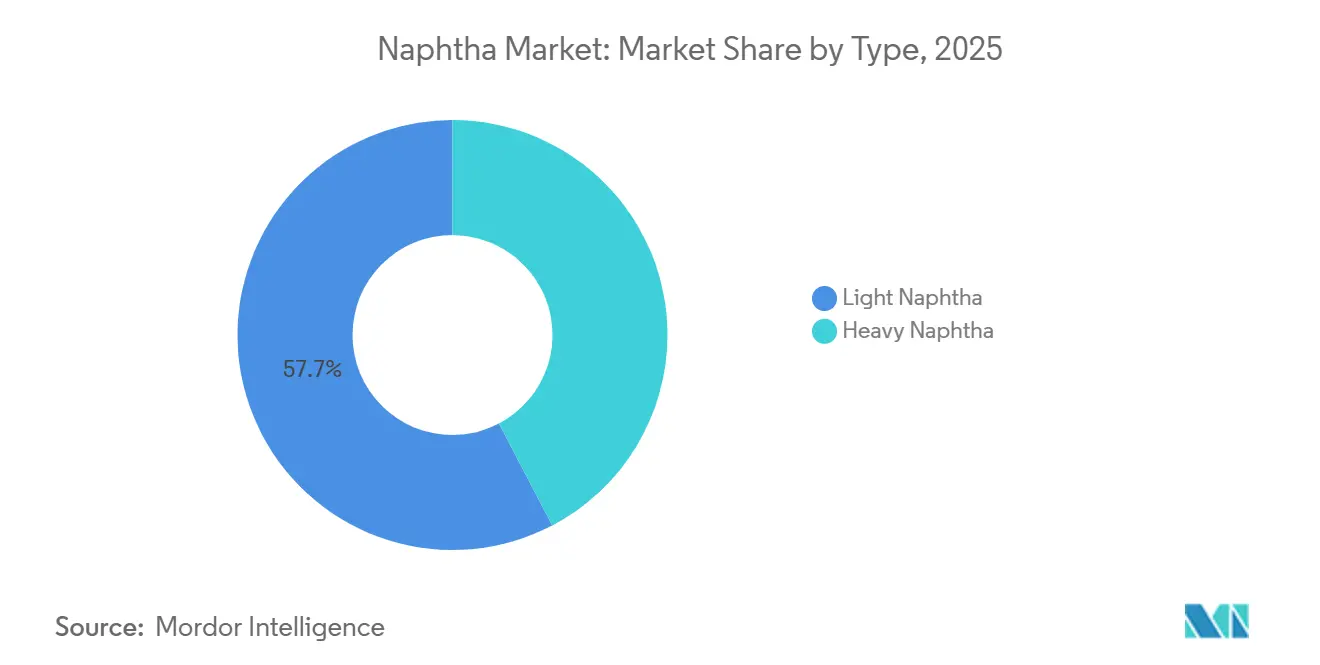

- Por tipo, a nafta leve capturou 57,68% da participação do mercado de nafta em 2025 e está prevista para registrar um CAGR de 4,67% até 2031.

- Por fonte, os graus derivados de refinaria retiveram 79,63% do tamanho do mercado de nafta em 2025, enquanto a bio-nafta registra o CAGR mais rápido de 5,48% até 2031.

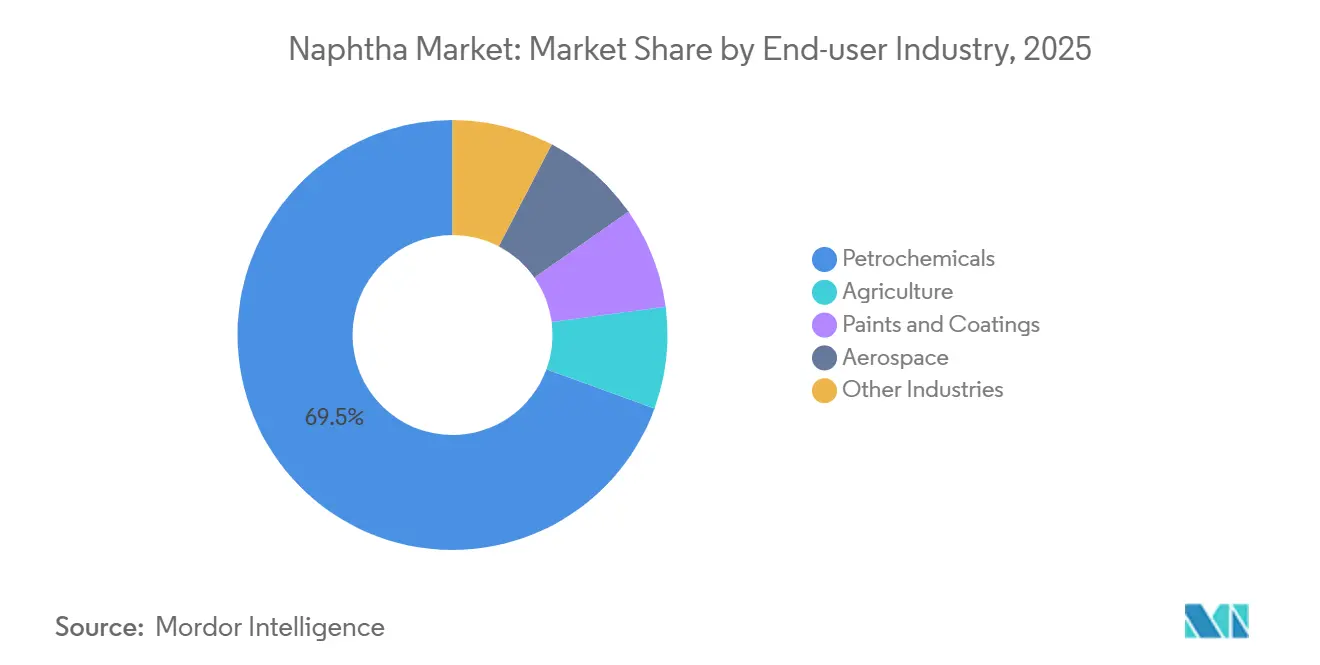

- Por usuário final, os petroquímicos consumiram 69,45% do volume global em 2025 e estão avançando a um CAGR de 4,41% até 2031.

- Por geografia, a Ásia-Pacífico deteve 44,12% da demanda em 2025 e está se expandindo a um CAGR de 4,68%, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nafta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Cargas de Olefinas e Aromáticos provenientes de Craqueadores a Vapor Asiáticos | +1.20% | Núcleo da Ásia-Pacífico (China, Índia, Coreia do Sul), com repercussão nas exportações do Oriente Médio | Médio prazo (2-4 anos) |

| Integração de Reformadores de Nafta com Projetos de Modernização de Refinarias no Oriente Médio | +0.80% | Oriente Médio e África (Arábia Saudita, Emirados Árabes Unidos, Catar), com implicações de exportação para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Demanda Crescente por Fertilizantes na Índia | +0.40% | Índia, com efeitos secundários no Sul da Ásia | Curto prazo (≤2 anos) |

| Investimentos Crescentes em Separadores de Condensado na Costa do Golfo dos EUA com Foco na Produção de Nafta Leve | +0.60% | América do Norte (Costa do Golfo dos EUA), reduzindo a dependência de importações | Médio prazo (2-4 anos) |

| Expansão da Bio-Nafta Apoiada por Mandatos de Combustíveis Renováveis | +0.50% | Europa (conformidade com RED II/III), América do Norte (RFS), emergindo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Cargas de Olefinas e Aromáticos Provenientes de Craqueadores a Vapor Asiáticos

Na região da Ásia-Pacífico, incluindo China, Índia e Coreia do Sul, as novas capacidades de etileno estão absorvendo rapidamente os fornecimentos incrementais, superando o crescimento da produção global. Durante o ano base de 2025, a demanda regional de nafta foi apoiada pelas linhas da Fase II da Zhejiang Petrochemical e pelo complexo integrado de refinaria-craqueador da Shenghong. O setor petroquímico da Índia está migrando para a nafta em detrimento da gaseificação de carvão devido à sua menor intensidade de carbono. Os complexos sul-coreanos, por meio de um eficiente desgargalamento, mantiveram altas taxas de utilização apesar da volatilidade macroeconômica. Embora as importações de etano e GLP estejam aumentando, a China continua a depender da nafta para a produção de aromáticos, pois os cortes mais pesados ainda oferecem vantagens de rendimento. Essa dinâmica cria uma demanda estrutural que sustenta o mercado de nafta, mesmo quando outras regiões experimentam uma desaceleração.

Integração de Reformadores de Nafta com Projetos de Modernização de Refinarias no Oriente Médio

Os projetos Ruwais Chemicals 2.0 da ADNOC e Amiral da Saudi Aramco estão convertendo nafta de destilação direta de baixo valor em gasolina de alto octanagem e aromáticos, garantindo a utilização do produto[1]ADNOC, "ADNOC Inicia Operações Comerciais na Ruwais Chemicals 2.0," adnoc.ae . Concomitantemente, a expansão da QatarEnergy em Ras Laffan não apenas amplifica o fornecimento regional, mas também vincula esses barris a contratos de longo prazo. Consequentemente, com um conjunto reduzido de barris disponíveis no mercado, os compradores asiáticos estão pagando prêmios elevados por cargas no mercado spot. No futuro, o surgimento de cada nova instalação de petróleo bruto para produtos químicos está estreitando seu controle sobre a cadeia de valor, consolidando ainda mais o vínculo entre o mercado de nafta e as refinarias no Oriente Médio.

Demanda Crescente por Fertilizantes na Índia

Em 2025, os produtores indianos, apoiados por um programa doméstico de subsídio à ureia, utilizaram nafta para a síntese de amônia[2]Ministério de Produtos Químicos e Fertilizantes, "Alocação de Subsídio a Fertilizantes 2024-2025," fert.nic.in . O modelo de refinaria-fertilizante co-localizado em Panipat reduz os custos logísticos, garantindo que a nafta permaneça competitiva em relação ao carvão e ao GNL. As reformas políticas alinharam os preços domésticos do gás com os índices globais, estreitando as diferenças históricas de custo. No entanto, a flexibilidade de carga da nafta oferece aos produtores um amortecedor contra a alta dos preços do gás. Embora os projetos-piloto de amônia verde possam reduzir a demanda após 2030, os subsídios atuais estão impulsionando o aumento dos volumes.

Investimentos Crescentes em Separadores de Condensado na Costa do Golfo dos EUA com Foco na Produção de Nafta Leve

O separador Mont Belvieu da Enterprise e o Sweeny Hub aprimorado da Phillips 66 estão atualmente aumentando o fornecimento de nafta leve para o corredor petroquímico que se estende do Texas à Louisiana. Esse aumento no fornecimento de nafta está substituindo cargas do Oriente Médio e da África Ocidental, que anteriormente atendiam a uma parcela significativa da demanda dos craqueadores dos EUA. À medida que a Targa Resources constrói separadores adicionais, o fornecimento está se tornando cada vez mais localizado. Essa mudança está reduzindo as oportunidades de arbitragem global e criando um mercado de nafta mais segmentado, destacando uma tendência em direção à autossuficiência regional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Spreads voláteis entre petróleo bruto e nafta comprometendo as margens | -0.90% | Global, com pressão aguda no Nordeste Asiático (Japão, Coreia do Sul) e Europa | Curto prazo (≤2 anos) |

| Expansão da desidrogenação de propano reduzindo a demanda de nafta para propileno | -0.70% | China (principal), América do Norte, Oriente Médio | Médio prazo (2-4 anos) |

| Óleo de pirólise de reciclagem química da UE ganhando participação como carga | -0.40% | Europa (Alemanha, Países Baixos, Bélgica), com projetos-piloto na América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Spreads Voláteis entre Petróleo Bruto e Nafta Comprometendo as Margens

No início de 2025, os cortes da OPEP+ restringiram o fornecimento de petróleo bruto leve. Isso levou à redução dos diferenciais de nafta de refinaria e empurrou as margens dos craqueadores asiáticos para níveis baixos. Os operadores japoneses responderam reduzindo suas taxas. Enquanto isso, os craqueadores europeus enfrentaram pressões semelhantes, em grande parte devido ao desvio de barris russos para o leste. Essa volatilidade nos spreads não apenas desencorajou a contratação de longo prazo, mas também acelerou a diversificação das cargas em direção ao etano, GLP e fluxos circulares. Como resultado, o crescimento de curto prazo no mercado de nafta foi amortecido.

Expansão da Desidrogenação de Propano Reduzindo a Demanda de Nafta para Propileno

Entre 2020 e 2025, a China ampliou sua capacidade de desidrogenação de propano, reforçando sua autossuficiência em propileno e comprimindo as margens vinculadas à nafta. Enquanto isso, nos Estados Unidos, o propano proveniente do xisto está mantendo uma economia favorável de carga, especialmente quando os preços permanecem baixos. A adição de cada nova unidade de desidrogenação de propano altera o equilíbrio dos derivados, limitando o potencial de crescimento do tamanho do mercado de nafta vinculado à coprodução de propileno.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Frações Leves Impulsionam a Demanda dos Reformadores

Os graus leves, representando 57,68% do volume de 2025, estão projetados para crescer a um CAGR previsto de 4,67% durante o período de 2026-2031. Esse crescimento é atribuído principalmente aos reformadores catalíticos, que aumentam a octanagem da gasolina e incrementam os rendimentos de aromáticos. À medida que a Ásia-Pacífico e o Oriente Médio endurecem os padrões de combustível veicular, a demanda por misturas de maior octanagem permanece robusta, indicando crescimento consistente. A nafta pesada é predominantemente utilizada no craqueamento a vapor, levando à coprodução de etileno e propileno. Apesar dos desafios decorrentes das substituições por etano e GLP, o Japão e a Coreia do Sul, devido à ausência de líquidos de gás natural indígenas, consolidaram sua dependência de importações. Essa tendência também se reflete nos equivalentes biológicos: a nafta leve renovável é direcionada aos reformadores, enquanto os cortes mais pesados são utilizados nos craqueadores, notadamente na unidade Gonfreville da TotalEnergies.

Os refinadores, incluindo a Jamnagar da Reliance e a Ras Tanura da Saudi Aramco, ajustaram estrategicamente seus processos para priorizar os aromáticos, que comandam preços premium. Embora as frações pesadas apresentem crescimento mais lento, seu papel nos complexos integrados permanece significativo, com sua proximidade estratégica compensando as margens mais apertadas. A Costa do Golfo dos EUA demonstra notável flexibilidade de carga, com separadores navegando habilmente entre gasolina, petroquímicos e vias de exportação, capitalizando a arbitragem de mercado.

Por Fonte: Dominância das Refinarias Persiste em Meio ao Impulso da Bio-Nafta

Em 2025, os graus derivados de refinaria capturaram uma participação expressiva de 79,63% do fornecimento de nafta, destacando os laços cada vez mais estreitos entre as refinarias e o setor petroquímico. Entre as cargas de petróleo bruto, o Murban e o Arab Light são notáveis, produzindo rendimentos que podem ser o dobro dos obtidos a partir de petróleos brutos pesados e azedos em determinadas regiões da Ásia-Pacífico. A Saudi Aramco e a Reliance, trabalhando em conjunto, exportam volumes substanciais para os mercados da Ásia-Pacífico a cada ano, reforçando sua influência na formação de preços.

A bio-nafta ostenta um CAGR notável de 5,48% durante o período de previsão de 2026-2031. A Neste lidera o movimento, com contribuições anuais significativas, seguida pela ENI e pela TotalEnergies. Sua expansão, no entanto, está intrinsecamente ligada a créditos de políticas. Por outro lado, os processos de carvão e gás para líquidos permanecem na periferia. Sua viabilidade econômica é prejudicada pela alta intensidade de capital e pelas penalidades de carbono, limitando sua influência no crescimento geral do mercado de nafta.

Por Indústria de Usuário Final: Petroquímicos Ancoram a Demanda, Setores de Nicho se Diversificam

Em 2025, os petroquímicos responderam por 69,45% do consumo global de nafta e estão projetados para crescer a um CAGR de 4,41% durante o período de previsão de 2026-2031, destacando o papel crítico do etileno e do propileno no suporte à demanda global por plásticos. A Ásia-Pacífico, que detém uma parcela significativa da capacidade mundial de craqueamento, experimentou uma intensificação da atividade regional, particularmente com o estabelecimento de novos megassítios na China. Na Índia, o consumo agrícola de nafta permaneceu concentrado, apoiado por regimes de subsídios que facilitaram a síntese de amônia, especialmente durante períodos de altos preços do GNL.

Embora setores como tintas, revestimentos e aeroespacial utilizassem volumes menores de nafta, eles consistentemente demandavam produtos de qualidade premium para propriedades específicas de pureza e solvente. Indústrias como borracha, adesivos e farmacêuticos também representaram uma parcela notável do consumo global de nafta, com suas tendências de uso alinhadas ao panorama mais amplo da produção industrial. Essa diversificação entre setores reduziu os riscos associados à dependência de uma única indústria, enquanto os petroquímicos permaneceram como um pilar estratégico do mercado de nafta.

Análise Geográfica

Em 2025, a Ásia-Pacífico respondeu por 44,12% do consumo global, um aumento impulsionado pelas expansões de capacidade na China e na Índia, levando a um aumento ano a ano na demanda por importações. Projeta-se que esta região registre um CAGR de 4,68% durante o período de previsão de 2026-2031. Os refinadores chineses, aproveitando sistemas integrados de craqueamento, estão se preparando para uma absorção consistente de longo prazo, especialmente com a integração de GLP e etano mais leves. Por outro lado, o apetite da Índia por petroquímicos e fertilizantes, impulsionado por subsídios governamentais, garante volumes robustos no curto prazo. Apesar de lidar com margens mais apertadas e racionalização operacional, a dependência do Japão e da Coreia do Sul por importações persiste, consequência da disponibilidade limitada de petróleo bruto doméstico.

A América do Norte se aproxima da autossuficiência. Os separadores de condensado domésticos estão produzindo graus leves, e os craqueadores a vapor estão se voltando para o etano, reduzindo a dependência externa. No entanto, as cadeias de valor de aromáticos permanecem fundamentais para os cortes leves, com os comerciantes regionais colhendo benefícios dos atualizadores de areias betuminosas canadenses. Em contraste, a Pemex do México, prejudicada por refinarias legadas desatualizadas, enfrenta dificuldades com as atualizações essenciais e continua a importar misturas de gasolina.

A Europa enfrenta desafios de contração. Os custos de energia em alta, juntamente com mandatos rigorosos de economia circular, estão impulsionando o uso de óleo de pirólise. Em 2025, tanto os craqueadores da BASF em Ludwigshafen quanto os da SABIC em Geleen deram passos significativos no processamento de carga circular, reduzindo a demanda por nafta virgem. Além disso, a adoção de bio-nafta na França e na Itália sublinha uma transição orientada por políticas, que está prestes a persistir à medida que as metas de conteúdo reciclado se tornam mais rigorosas.

A América do Sul, embora dependente da Petrobras para a produção, tem como perspectiva a Vaca Muerta da Argentina como uma potencial fonte de nafta leve, pendente da conclusão de suas instalações de processamento de condensado. No entanto, a atratividade dos derivados de etano dos EUA a preços acessíveis está moderando os investimentos regionais em craqueadores, levando a um crescimento moderado da demanda. No Oriente Médio e África, projetos ambiciosos em Ruwais, Amiral e Dangote estão remodelando a dinâmica de fornecimento, priorizando a conversão local em detrimento das exportações e direcionando os fluxos para mercados downstream mais lucrativos.

Cenário Competitivo

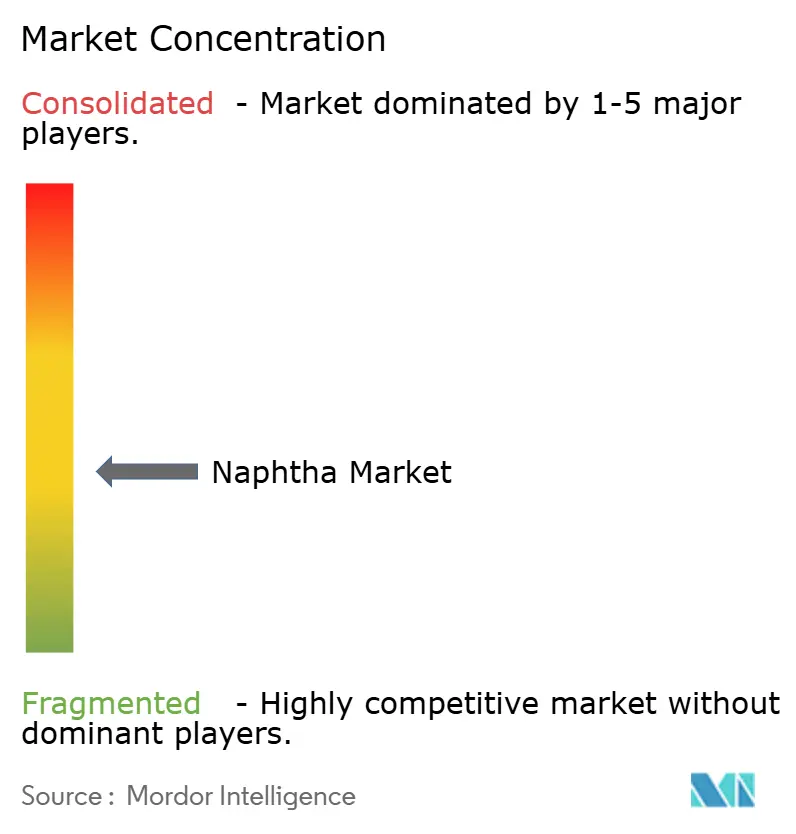

O mercado global de nafta é moderadamente fragmentado. Gigantes integrados de refinaria-petroquímica, como Saudi Aramco, Reliance Industries, Sinopec e ExxonMobil, dominam a produção global. Essa dominância não apenas garante a segurança do fornecimento, mas também proporciona vantagens de custo significativas. Estrategicamente, eles canalizam os fluxos de nafta cativa para os craqueadores próximos, uma tática projetada para estabilizar os ganhos durante períodos de compressão de margens. Enquanto isso, os craqueadores comerciais nas regiões do Nordeste Asiático e Europa, vulneráveis às mudanças no spread petróleo bruto-nafta, estão ampliando seus portfólios para incluir GLP, etano e óleo de pirólise.

Embora especialistas em bio-nafta como Neste, TotalEnergies e ENI representem uma parcela menor da capacidade global, eles comandam preços premium em regiões com mandatos rigorosos de energia renovável. A expertise tecnológica desempenha um papel crítico: as licenças Catofin de desidrogenação de propano da LyondellBasell aproveitam a economia do propano, enquanto o ChemCycling da BASF destaca a adaptabilidade da carga para atingir os objetivos da economia circular.

Novas oportunidades estão surgindo na integração de captura de carbono, no fornecimento de aromáticos a partir de fontes renováveis e no estabelecimento de centros de armazenamento ou mistura para resolver desequilíbrios regionais. As medidas de conformidade, particularmente o ISCC PLUS, estão ganhando impulso à medida que os proprietários de marcas consideram cada vez mais as emissões de Escopo 3 em suas cadeias de suprimentos. À medida que as medidas que promovem uma economia circular ganham força e os investimentos em tecnologias de desidrogenação de propano amadurecem, espera-se que a concorrência se intensifique.

Líderes do Setor de Nafta

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Saudi Arabian Oil Co.

Reliance Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A QatarEnergy firmou um acordo histórico de 20 anos com a Shell para fornecer até 18 milhões de toneladas métricas de nafta. Espera-se que este acordo de longo prazo melhore a estabilidade do fornecimento e fortaleça a posição da QatarEnergy no mercado global de nafta, potencialmente influenciando a dinâmica de preços e garantindo uma cadeia de suprimentos confiável para as indústrias downstream.

- Janeiro de 2025: A Indian Oil Corporation Ltd. assinou um memorando de entendimento com o governo de Odisha para desenvolver um projeto de craqueador de nafta na cidade portuária de Paradip, com um investimento estimado de INR 61.000 crore. Espera-se que este projeto melhore significativamente o mercado de nafta ao aumentar a capacidade de produção.

Escopo do Relatório do Mercado Global de Nafta

A nafta é um líquido leve e inflamável que contém uma mistura de moléculas de hidrocarbonetos, tipicamente entre 5 e 10 átomos de carbono. É composta principalmente por alcanos de cadeia reta (parafinas), mas também pode conter ciclo-hexanos (naftenos) e aromáticos.

O mercado de nafta é segmentado por tipo, fonte, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em nafta leve e nafta pesada. Por fonte, o mercado é segmentado em base em refinaria, bio-nafta e outros. Por indústria de usuário final, o mercado é segmentado em petroquímicos, agricultura, tintas e revestimentos, aeroespacial e outras indústrias. O relatório também abrange o tamanho do mercado e as previsões para nafta em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Nafta Leve |

| Nafta Pesada |

| Base em Refinaria |

| Bio-Nafta |

| Outros |

| Petroquímicos |

| Agricultura |

| Tintas e Revestimentos |

| Aeroespacial |

| Outras Indústrias |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Nafta Leve | |

| Nafta Pesada | ||

| Por Fonte | Base em Refinaria | |

| Bio-Nafta | ||

| Outros | ||

| Por Indústria de Usuário Final | Petroquímicos | |

| Agricultura | ||

| Tintas e Revestimentos | ||

| Aeroespacial | ||

| Outras Indústrias | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda global por nafta está crescendo em direção a 2031?

O mercado de nafta está em 344,20 milhões de toneladas em 2026 e está previsto para atingir 417,17 milhões de toneladas até 2031 a um CAGR de 3,92% de 2026 a 2031.

Qual região liderará o consumo incremental nos próximos cinco anos?

A Ásia-Pacífico adiciona o maior número de barris, impulsionada pelos novos craqueadores a vapor chineses e indianos que mantêm o crescimento regional a um CAGR de 4,68%.

Qual fator mais ameaça o uso da nafta na produção de propileno?

As grandes unidades de desidrogenação de propano na China e na América do Norte corroem a demanda de nafta ao fornecer propileno de propósito específico a menor custo.

Por que a bio-nafta está ganhando atenção apesar de sua pequena participação em volume?

Os mandatos de combustíveis renováveis proporcionam prêmios de preço e créditos de descarbonização, conferindo à bio-nafta um CAGR de 5,48% que supera em muito o crescimento dos combustíveis fósseis.

Como os separadores da Costa do Golfo dos EUA estão remodelando os fluxos comerciais?

Os novos separadores convertem condensado leve de xisto em nafta leve doméstica, reduzindo as importações do Oriente Médio e da África Ocidental que antes atendiam a 25% das necessidades dos craqueadores dos EUA.

Qual vantagem competitiva as empresas integradas de refinaria-petroquímica possuem?

O fornecimento cativo de carga reduz os custos de insumos e garante a margem durante a volatilidade do spread petróleo bruto-nafta, um benefício indisponível para os craqueadores comerciais.

Página atualizada pela última vez em: