Tamanho e Participação do Mercado de Ácido Tereftálico Purificado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

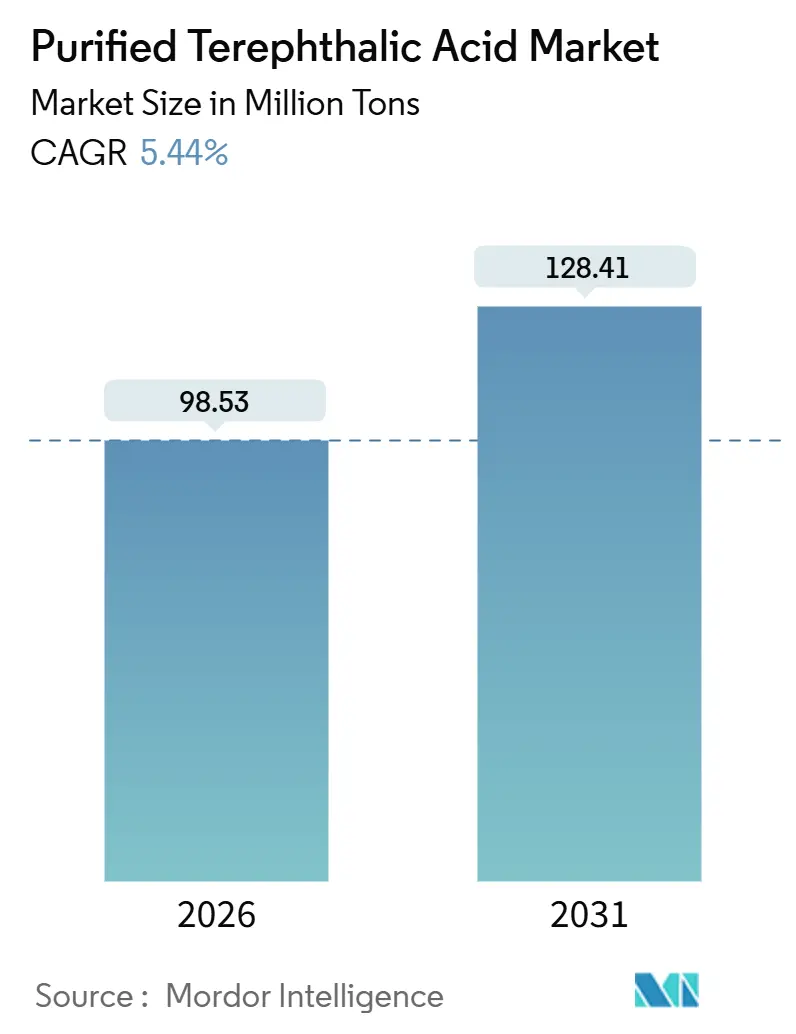

| Volume do Mercado (2026) | 98.53 Milhões de toneladas |

| Volume do Mercado (2031) | 128.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

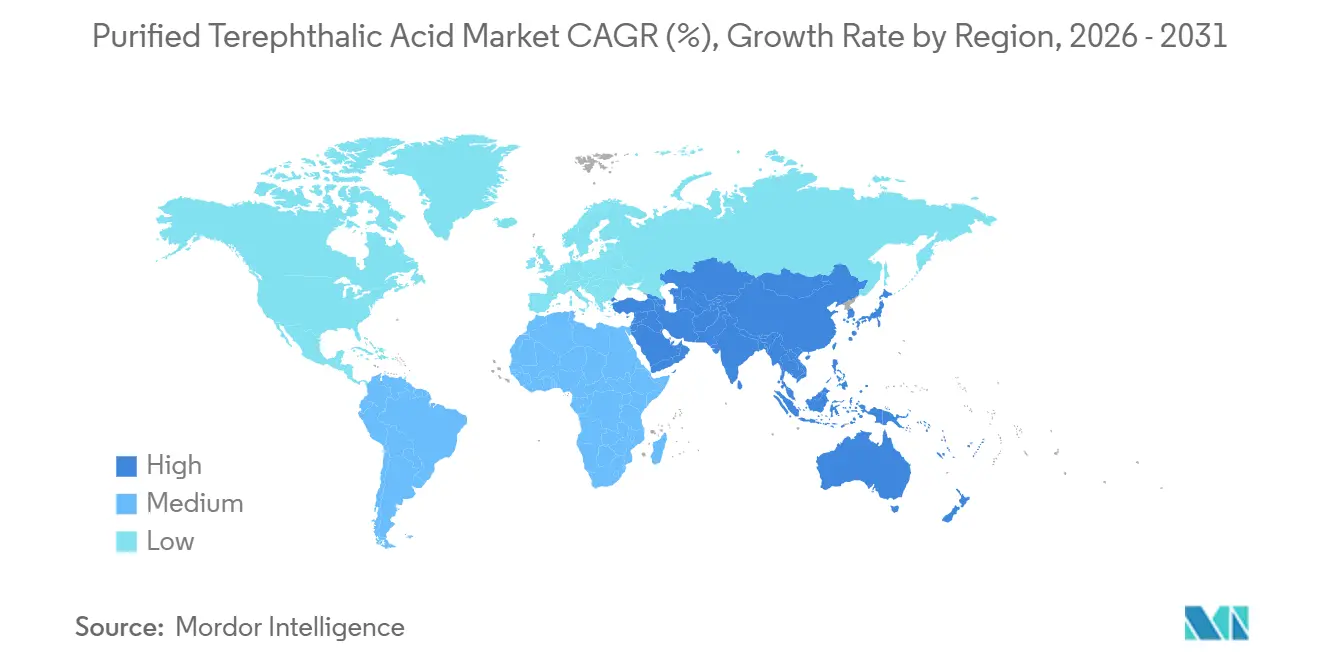

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

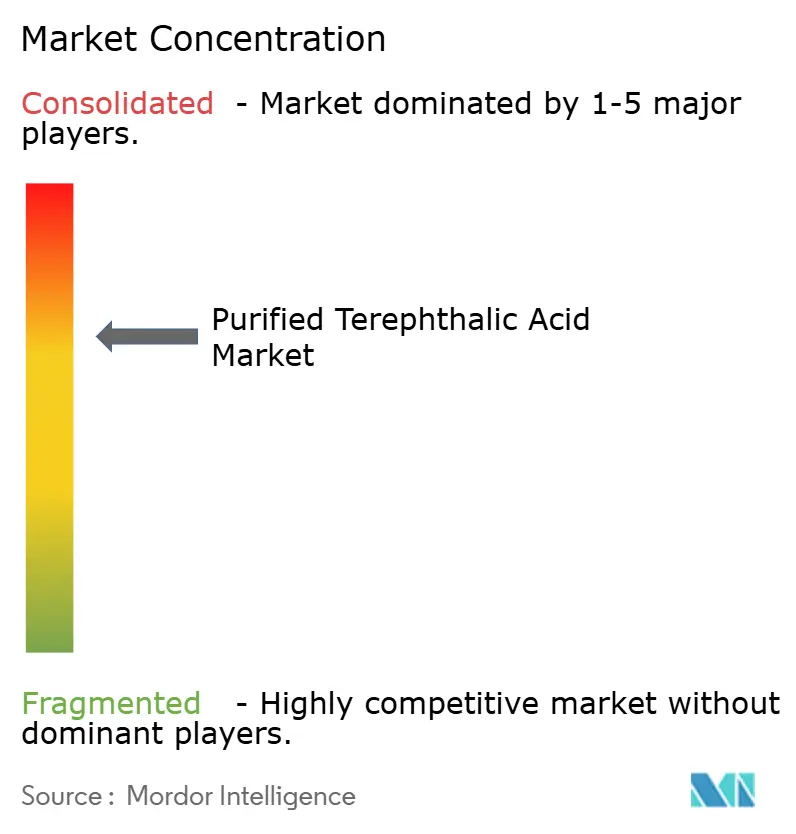

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Tereftálico Purificado por Mordor Intelligence

O tamanho do Mercado de Ácido Tereftálico Purificado é estimado em 98,53 milhões de toneladas em 2026 e deve atingir 128,41 milhões de toneladas até 2031, a um CAGR de 5,44% durante o período de previsão (2026-2031). Essa expansão decorre de mudanças estruturais na demanda de polímeros a jusante, e não de ciclos transitórios de embalagens, à medida que produtores asiáticos integrados ampliam ativos de PTA para atender tanto às fibras de poliéster quanto às resinas de PET para embalagens de bebidas de exportação. O crescimento do comércio eletrônico, os mandatos de conteúdo reciclado e as iniciativas de redução de peso em interiores automotivos elevam a visibilidade de longo prazo para o mercado de ácido tereftálico purificado, enquanto a disponibilidade sustentada de paraxileno e as contínuas atualizações tecnológicas sustentam a competitividade de custos. A intensidade competitiva é moderada: cinco fornecedores verticalmente integrados controlam cerca de metade da capacidade instalada, mas os participantes de segundo nível permanecem fragmentados e vulneráveis a oscilações de margem ligadas à volatilidade do petróleo bruto. O impulso paralelo na reciclagem química e no PTA de base biológica, embora incipiente, introduz oportunidades de diferenciação à medida que os proprietários de marcas internalizam metas de pegada de carbono.

Principais Conclusões do Relatório

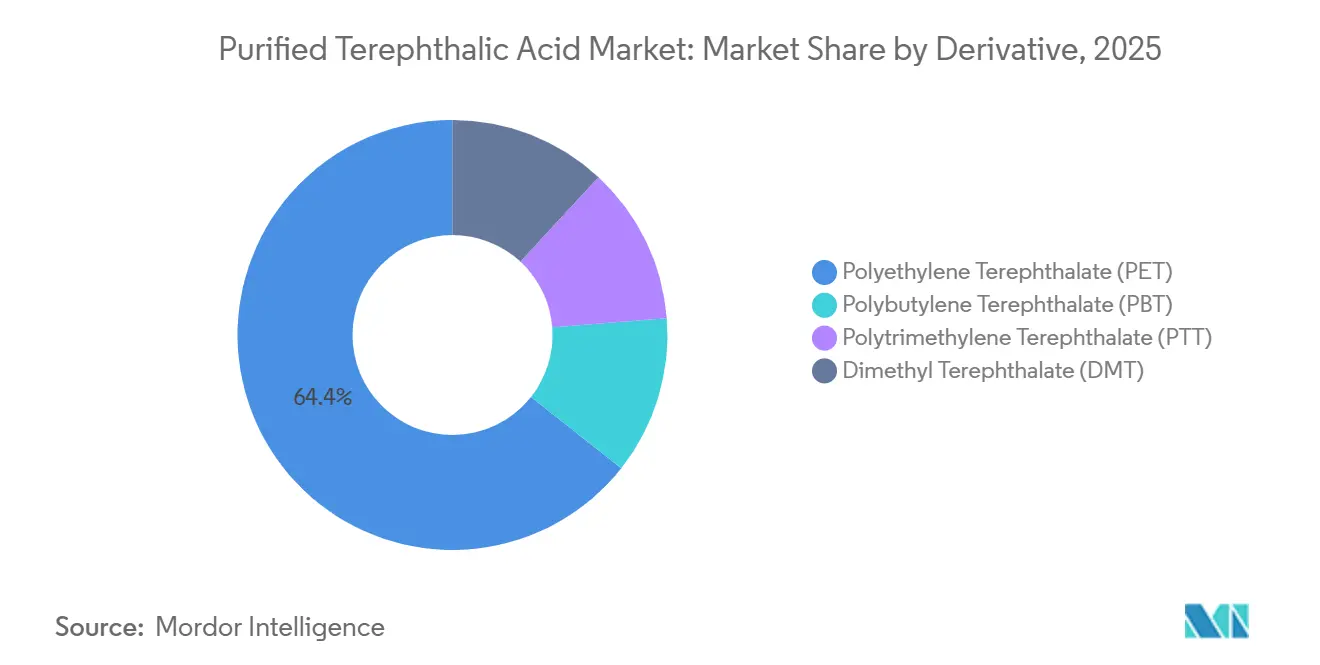

- Por derivado, o politereftalato de etileno (PET) deteve 64,35% da participação do mercado de ácido tereftálico purificado em 2025; o segmento tem previsão de avançar a um CAGR de 6,51% até 2031.

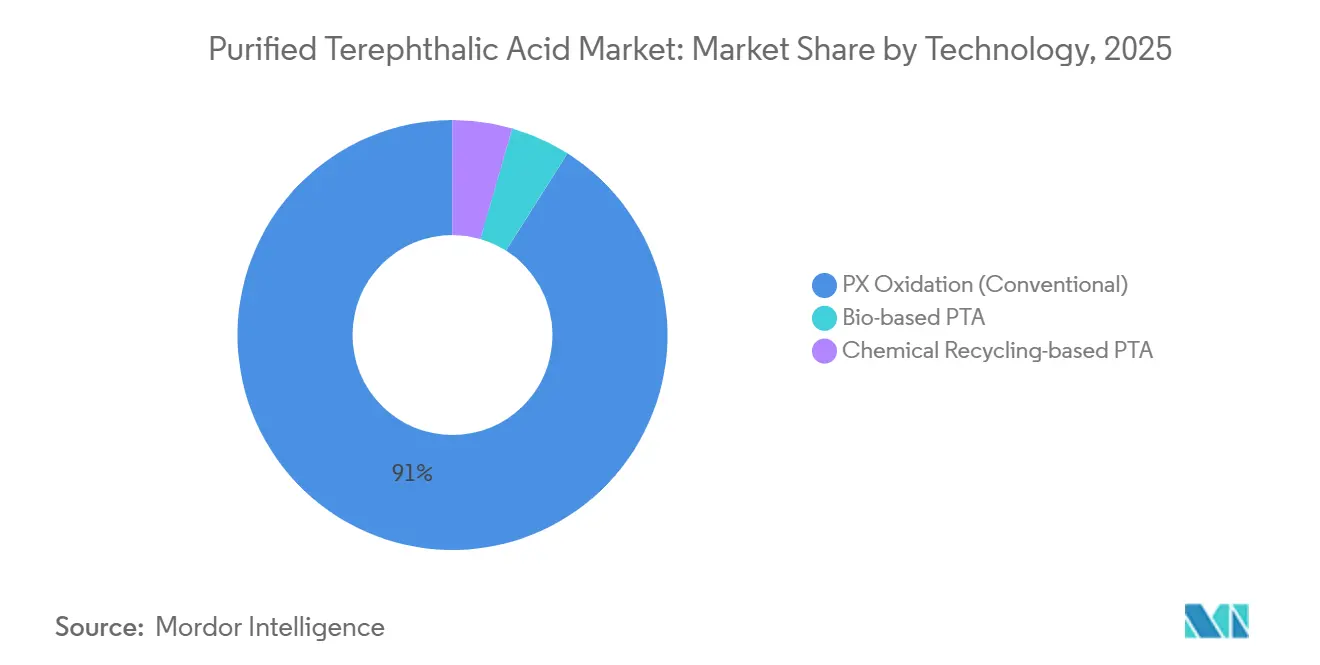

- Por tecnologia, a oxidação de PX (convencional) reteve 91,03% da participação de receita em 2025; o PTA de base biológica tem previsão de registrar o maior CAGR de 6,87% até 2031.

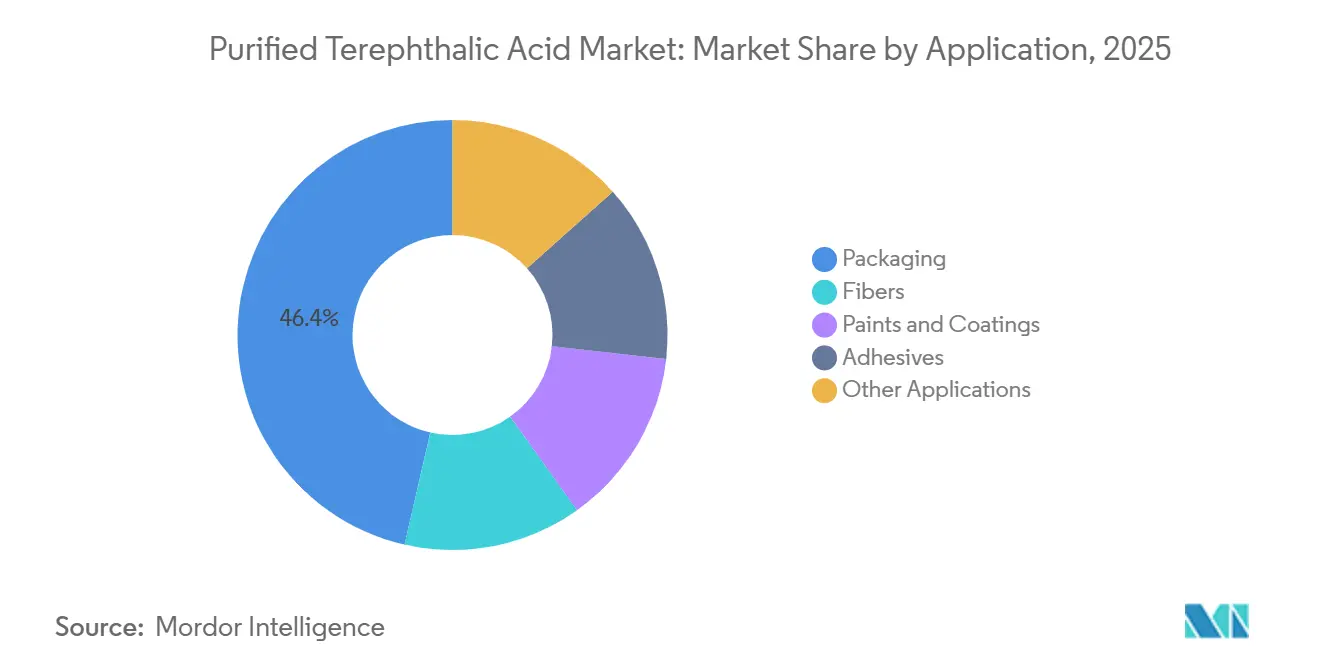

- Por aplicação, as embalagens capturaram 46,41% do tamanho do mercado de ácido tereftálico purificado em 2025 e devem crescer a um CAGR de 6,22% até 2031.

- Por geografia, a Ásia-Pacífico controlou 53,75% do volume de 2025 e superará todas as regiões com um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ácido Tereftálico Purificado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte Demanda de Embalagens PET pelo Comércio Eletrônico | +1.2% | Global, com concentração na América do Norte, Europa e corredores urbanos da APAC | Médio prazo (2-4 anos) |

| Adições de Capacidade de Fibras de Poliéster na Ásia | +1.5% | Núcleo da APAC (China, Índia, Vietnã, Bangladesh), transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Mudança dos Fabricantes de Automóveis para Compósitos de PET Leves | +0.6% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos de Ciclo Fechado de PET Reciclado (rPET) | +1.0% | Europa (UE27), América do Norte (Califórnia, Nova York), mercados selecionados da APAC (Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Adoção de PTA de Grau para Separadores de Bateria | +0.4% | APAC (China, Coreia do Sul, Japão), América do Norte (polos de fabricação de veículos elétricos) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Demanda de Embalagens PET pelo Comércio Eletrônico

O crescimento constante das compras de supermercado online e da entrega de kits de refeições impulsiona a demanda por embalagens PET leves e resistentes a quebras, capazes de suportar cadeias de atendimento complexas. O Brasil reciclou 410.000 toneladas de PET em 2024, mas ainda operou com 23% de ociosidade, evidenciando escassez de matéria-prima mesmo com um novo decreto que impõe uma taxa de recuperação de 32% em 2026 e 50% até 2040. Os proprietários de marcas precisam investir aproximadamente 2 bilhões de USD por ano em capacidade de coleta e reciclagem, enquanto os produtores de PTA virgem avaliam estratégias de integração retroativa para garantir o fornecimento de rPET.

Adições de Capacidade de Fibras de Poliéster na Ásia

Produtores chineses e indianos colocaram em operação 4,2 milhões de toneladas de nova capacidade de fibras de poliéster entre 2024 e 2025. A Reliance Industries sozinha gerou 2,59 milhões de toneladas de PTA durante o exercício fiscal 2024-25 para abastecer suas linhas de fios cativas. O excesso de capacidade suprime os futuros de PTA de Zhengzhou, mas favorece grandes empresas integradas que detêm vantagens em paraxileno e suportam melhor as quedas de preço do que os participantes independentes.

Mudança dos Fabricantes de Automóveis para Compósitos de PET Leves

Os fabricantes de equipamentos originais automotivos empregam compósitos à base de PET em painéis internos para reduzir o peso dos veículos em até 12%. A Eastman Chemical reporta uma economia de custos de 20% em relação à fibra de carbono e uma redução de peso de 40% em relação ao aço, ajudando os fabricantes globais a cumprir os padrões CAFE dos EUA e os futuros limites de emissões Euro 7. Os fornecedores de PTA devem atender a limites mais elevados de viscosidade intrínseca e pureza, estimulando investimentos em expansão de capital da ordem de 50-70 USD por tonelada.

Mandatos de Ciclo Fechado de PET Reciclado

O Regulamento UE 2022/1616 impõe 30% de conteúdo reciclado em garrafas PET até 2030. A Lei AB 793 da Califórnia escala para 50% até 2030, gerando prêmios de oferta de 100-150 USD por tonelada sobre a resina virgem[1]Comissão Europeia, "Diretiva sobre plásticos de uso único e metas de conteúdo reciclado," europa.eu . As tecnologias de despolimerização química implantadas pela Eastman e pela Loop Industries desbloqueiam fluxos de matéria-prima de difícil reciclagem que a reciclagem mecânica não consegue atender, bifurcando a demanda entre graus de PTA virgem e circular.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações Toxicológicas com a Exposição à Poeira de PTA | -0.3% | Global, com pressão aguda na América do Norte e na Europa devido à aplicação mais rigorosa da OSHA/ECHA | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço do Paraxileno e do Petróleo Bruto | -0.8% | Global, com maior impacto nas regiões dependentes de importações (Europa, Sudeste Asiático) | Médio prazo (2-4 anos) |

| Substituições por PEF de Base Biológica e Outros Polímeros | -0.5% | Europa, América do Norte (mercados pioneiros em embalagens sustentáveis) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Toxicológicas com a Exposição à Poeira de PTA

A OSHA mantém um limite de exposição média ponderada pelo tempo de 5 mg/m³ para poeira de ácido tereftálico, obrigando investimentos de modernização de 10-15 milhões de USD para unidades mais antigas de 500.000 toneladas[2]OSHA, "Limites de exposição permissíveis à poeira de ácido tereftálico," osha.gov. A INEOS fechou uma planta na Bélgica em 2023 devido aos custos de conformidade, e a Mitsubishi Chemical desinvestiu ativos na Indonésia, ilustrando a crescente pressão regulatória sobre produtores de menor escala.

Volatilidade do Preço do Paraxileno e do Petróleo Bruto

O paraxileno representa 60-65% do custo operacional do PTA. Uma flutuação de 20 USD por barril no Brent se traduz em oscilações de 8-12% no retorno líquido do PTA, pressionando os fornecedores não integrados que vendem sob contratos fixos. Projetos integrados como o complexo de 3,9 bilhões de USD da Lotte Chemical na Indonésia ilustram o efeito estabilizador da escala e da integração vertical sobre os retornos líquidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Derivado: A Dominância do PET Ancora o Crescimento de Volume

O Politereftalato de Etileno (PET) absorveu 64,35% da participação do mercado de ácido tereftálico purificado em 2025 e tem previsão de crescer a um CAGR de 6,51% até 2031, reforçando seu papel central em embalagens e têxteis. O PBT retém uma participação de mercado menor, atendendo a conectores automotivos de alta temperatura, enquanto o PTT permanece como nicho em carpetes e têxteis especiais. O papel do DMT diminuiu à medida que a esterificação direta prevalece, mas o processo PolyVolve da Koch Technology Solutions renova o interesse ao integrar fluxos reciclados e reduzir o consumo de energia em 9%.

O mix de derivados se inclina ainda mais para o PET ao longo do período de previsão, à medida que os pedidos do comércio eletrônico e os mandatos de rPET se acumulam. No entanto, atingir as metas de conteúdo reciclado depende de oferta pós-consumo suficiente, uma variável que poderia moderar a vantagem de crescimento do PET. Os produtores implantam cada vez mais linhas de polimerização contínua compatíveis com monômeros despolimerizados, aprimorando as credenciais de circularidade para o mercado de ácido tereftálico purificado.

Por Tecnologia: A Oxidação Convencional de PX Mantém a Vantagem de Escala

A oxidação de PX (convencional) capturou 91,03% da produção de 2025 devido aos sistemas de catalisadores estabelecidos e às estruturas de custo próximas de 600-700 USD por tonelada em ambientes integrados. O design P8 da INVISTA, amplamente licenciado na Ásia, reduz a intensidade de capital em 15% por meio de reatores termossifão e difusores de nitrogênio. O PTA de base biológica desfruta de um CAGR de 6,87%, mas carece de economias de matéria-prima; instalações abaixo de 10.000 toneladas permanecem demonstrativas, aguardando rotas mais baratas de bio-paraxileno. As plantas de metanólise e glicólise lideradas pela Eastman e pela Loop atingem a comercialização até 2027, mas os custos de capital de 1.500-2.000 USD por tonelada instalada limitam a difusão fora de regiões com leis robustas de conteúdo reciclado.

Grandes empresas integradas como a Hengli Petrochemical já operam complexos de site único que excedem 16 milhões de toneladas, aproveitando a escala e o paraxileno cativo para afastar novos entrantes. A mudança no mix tecnológico favorece, portanto, modernizações incrementais em vez de substituição total, sustentando a liderança de volume da oxidação convencional no mercado de ácido tereftálico purificado.

Por Aplicação: Embalagens Lideram, Fibras Seguem

As embalagens responderam por 46,41% da demanda de 2025 e crescerão a um CAGR de 6,22% até 2031, sustentadas por bebidas individuais na Ásia e na América Latina, além das crescentes metas de conteúdo de rPET. O uso de fibras cresce em ritmo mais lento em meio ao excesso de capacidade chinês, mas os participantes integrados consolidados ainda recompõem volumes para exportações de moda rápida e têxteis domésticos.

Revestimentos e adesivos avançam em taxas de dígito único médio, com o PTA possibilitando maior densidade de reticulação em resinas alquídicas para aplicações marinhas e industriais. Nichos avançados, como filmes separadores de bateria, requerem graus de PTA ultrapuro, com prêmios de margem de 30-40%. Embora esses volumes sejam modestos, eles aprofundam o papel do PTA nas cadeias de valor de energia emergentes, ampliando o mercado de ácido tereftálico purificado além dos segmentos tradicionais.

Análise Geográfica

A Ásia-Pacífico deteve 53,75% do consumo de 2025 e registra um CAGR de 7,12%, o ritmo regional mais rápido do mercado de ácido tereftálico purificado. Novas linhas de PTA em Jiujiang, na China, e em Maharashtra, na Índia, adicionam mais de 8 milhões de toneladas até 2027, sustentando cadeias de poliéster verticalmente integradas. A Reliance planeja um módulo adicional de 3 milhões de toneladas em Dahej até 2027, enquanto a joint venture de 3 bilhões de USD entre Adani e Indorama acelera uma planta de 3,2 milhões de toneladas aproveitando a proximidade portuária para reduzir os custos de frete.

Na América do Norte, a unidade mexicana de 1,2 milhão de toneladas da Alpek abastece os conversores dos EUA, mas as importações chinesas limitam os preços. A planta de despolimerização da Eastman na França exportará PTA reciclado para proprietários de marcas norte-americanos, oferecendo matéria-prima premium para garrafas de ciclo fechado.

A Europa fica atrás no crescimento, pois os altos preços de energia restringem novas construções. O fechamento da INEOS em 2023 evidencia o ônus de conformidade sob o REACH, direcionando os investimentos para a reciclagem química em vez de capacidade virgem. A América do Sul contribui com 6%, liderada pelo Brasil, que precisa quadruplicar a coleta seletiva até 2040 para cumprir os novos decretos, gerando oportunidades para empreendimentos de reciclagem. O Oriente Médio e a África detêm coletivamente uma participação menor; a SABIC canaliza capital para ativos a jusante na China em vez de PTA local, focando em capturar valor nos polos de crescimento de uso final.

Análise da cadeia de valor

A cadeia de valor do ácido tereftálico purificado (PTA) começa nos aromáticos upstream, onde o paraxileno (PX) é a matéria-prima essencial e normalmente representa 60-65% do custo de caixa do PTA, ligando a economia dos produtores aos ciclos de refino e aromáticos. O PTA comercial é produzido principalmente por oxidação catalítica com ar do PX em um sistema solvente de ácido acético (rotas do tipo AMOCO/Mid-Century), seguida de purificação para atender aos requisitos de grau polimérico. Empresas com PX próprio, ou posições integradas de refino-aromáticos, conseguem gerenciar a volatilidade da matéria-prima e manter a produção estável, enquanto produtores não integrados tendem a ficar mais expostos à precificação contratual e às oscilações do PX ligadas ao petróleo bruto.

As plantas de PTA estão cada vez mais co-localizadas com a polimerização de poliéster e PET downstream para reduzir a intensidade logística e de capital de giro, incluindo conceitos de transferência direta de fusão que reduzem custos de manuseio de sólidos, ensacamento e controle de poeira relacionado. A demanda final está concentrada em produtores de PET e fibra/resina de poliéster, com tração adicional de plásticos de engenharia e nichos de maior pureza que exigem controle mais rígido de IV e impurezas. A distribuição é liderada por embarques a granel para sites de polímeros integrados e hubs regionais, e a diferenciação vem da escala (frequentemente unidades da classe de milhões de toneladas), proximidade de portos e clusters de polímeros, e capacidade tecnológica e de retrofit que suporta tanto matérias-primas convencionais quanto circulares (compatíveis com monômero reciclado).

Cenário Competitivo

Os cinco maiores participantes (Reliance Industries, Indorama Ventures, Yisheng Pet Resin, Hengli Petrochemical e FCFC) controlam cerca de 47% da capacidade instalada, conferindo concentração moderada. A estratégia gira em torno da integração de ponta a ponta, do paraxileno ao PTA e às resinas ou fibras de poliéster, isolando as margens das oscilações do petróleo bruto. A expansão de 75.000 crores de INR da Reliance elevará a capacidade indiana de PTA para quase 10 milhões de toneladas em cinco anos e aprofundará seu alcance de exportação no Sudeste Asiático.

A Indorama busca diversificação regional com joint ventures e projetos de despolimerização na Europa e na América do Norte, posicionando-se para prêmios de conteúdo reciclado. A Sinopec e a Hengli aproveitam megacomplexos costeiros que excedem 16 milhões de toneladas, explorando economias de escala e logística favorável tanto para exportações domésticas quanto para exportações em regime de entreposto aduaneiro. A BP mantém capacidade considerável na Europa, mas avalia licenciamento de tecnologia e parcerias para se proteger contra os altos custos de energia continentais.

Licenciadores de tecnologia como INVISTA e Koch Technology Solutions emergem como habilitadores competitivos, reduzindo a intensidade de capital e a demanda de energia. Enquanto isso, produtores do Oriente Médio consideram participações acionárias a jusante; o interesse da Saudi Aramco na Hengli exemplifica os esforços para garantir saídas de paraxileno. Os fechamentos de participantes marginais na Bélgica e na Indonésia confirmam uma tendência em direção à escala e à capacidade de conformidade, reforçando o fosso competitivo das grandes empresas integradas no mercado de ácido tereftálico purificado.

Líderes do Setor de Ácido Tereftálico Purificado

HENGLI PETROCHEMICAL ( DALIAN ) CHEMICAL CO., LTD.

Reliance Industries Limited

Indorama Ventures Public Company Limited

Yisheng Pet Resin

FCFC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade-chave está na sobreposição entre a economia do PTA virgem e os requisitos de circularidade. Regras de conteúdo reciclado nos principais mercados de embalagens estão impulsionando investimentos em suprimento de rPET de grau alimentício, o que, por sua vez, aumenta a necessidade de ativos de PTA/PET que possam incorporar monômeros reciclados quimicamente enquanto ainda atendem às especificações de grau garrafa. Marcos recentes, incluindo a aprovação da FSSAI da Índia para rPET de grau alimentício em aplicações de contato com alimentos e bebidas em março de 2025 e novas adições de capacidade de reciclagem, como a unidade da CPC no Vietnã em junho de 2025, reforçam o caminho comercial para o PET de ciclo fechado e criam um papel mais claro para produtores e licenciadores de PTA em torno de purificação, controle de contaminação e soluções de integração, além do volume de commodities.

Mudanças geográficas e na curva de custos também estão abrindo espaço para novos complexos integrados em locais orientados por logística, além de atualizações em megassites asiáticos já estabelecidos. Em janeiro de 2026, a MAK Germany Group assinou um acordo com a Sohar Port and Freezone para desenvolver uma instalação integrada de PTA e PET de 1,5 milhão de tpa em Omã, e em junho de 2026 a construção teve início, refletindo a contínua realocação de equipamentos para hubs logísticos. Ao mesmo tempo, eventos operacionais em 2026, como paradas de manutenção em grande escala em grandes produtores chineses (incluindo Hengli e Yisheng), destacam o valor da confiabilidade, execução de paradas e flexibilidade de matéria-prima quando o suprimento se aperta periodicamente. Mudanças de processo ligadas à descarbonização, incluindo reduções relatadas no potencial de aquecimento global relacionado ao hidrogênio ao substituir o hidrogênio convencional por hidrogênio verde na cadeia de PTA, também apontam para uma trilha de oportunidade adicional para produtores que atendem aos requisitos de triagem de pegada de carbono e compras dos proprietários de marcas.

Desenvolvimentos recentes do setor

- Junho de 2026: A MAK Germany Group iniciou a construção de seu complexo integrado de PTA e PET na Sohar Port and Freezone, após um acordo assinado no início de 2026 para realocar equipamentos de seu site desativado em Roterdã. O projeto ancora um novo ponto de fornecimento de PTA em um hub logístico vantajoso, apoiando cadeias de PET orientadas à exportação e diversificando o suprimento longe de operações europeias de maior custo.

- Abril de 2025: A Indorama Ventures concluiu a alienação de toda a sua participação acionária na Indorama Ventures Portugal PTA - Unipessoal, LDA, que operava uma instalação de PTA em Sines, Portugal. A saída aprimorou o portfólio da empresa em direção a ativos mais competitivos e estrategicamente alinhados, refletindo a pressão de racionalização contínua sobre a economia do PTA europeu.

- Junho de 2024: A Circular Plastics Company (CPC) iniciou operações em sua instalação de reciclagem de garrafas PET no Vietnã, com capacidade anual inicial de 30.000 toneladas de flocos e 14.000 toneladas de flocos de rPET de grau alimentício. O início das operações expandiu a disponibilidade regional de material garrafa-para-garrafa, fortalecendo a base de matéria-prima circular que interage diretamente com as cadeias de valor de PTA e PET sob programas de conteúdo reciclado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado cobre a oferta e a demanda de ácido tereftálico purificado, medidas como o volume de material consumido pelos usuários downstream durante o período de estudo.

Exclusões de escopo: excluímos as receitas de polímeros e fibras downstream, juntamente com o paraxileno e outras matérias-primas upstream, mesmo quando produzidos em complexos integrados.

Visão geral da segmentação

- Por Derivado

- Politereftalato de Etileno (PET)

- Politereftalato de Butileno (PBT)

- Politereftalato de Trimetileno (PTT)

- Tereftalato de Dimetila (DMT)

- Por Tecnologia

- Oxidação de PX (Convencional)

- PTA de Base Biológica

- PTA de Base em Reciclagem Química

- Por Aplicação

- Embalagens

- Fibras

- Tintas e Revestimentos

- Adesivos

- Outras Aplicações (Plásticos de Engenharia, Produtos Farmacêuticos e Intermediários, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para estabelecer a base factual em torno das capacidades de PTA, taxas de operação e fluxos comerciais que determinam onde os volumes podem realisticamente se estabelecer a cada ano. Revisamos fontes públicas como portais nacionais de alfândega e estatísticas, tabelas comerciais da UN Comtrade, resumos de químicos e minerais da USGS, notas de contexto de energia e matéria-prima da IEA, e artigos de periódicos revisados por pares sobre rotas de oxidação e purificação.

Também nos apoiamos em relatórios anuais de empresas e apresentações a investidores para acompanhar inícios de operação de plantas, eliminação de gargalos e paradas planejadas, e depois verificamos cronogramas cruzados usando sites de imprensa e associações respeitados que cobrem as cadeias de poliéster e embalagens. Uma assinatura paga para dados financeiros e inteligência de empresas foi usada seletivamente para padronizar o mapeamento de propriedade de plantas, e um banco de dados de importação e exportação em nível de embarque foi usado em alguns pontos para verificar a direção líquida do comércio. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos públicos foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Chamadas primárias e pesquisas foram realizadas com uma combinação de produtores de PTA, distribuidores, e equipes de compras e técnicas em usuários downstream importantes, como cadeias de poliéster e embalagens, com cobertura distribuída pelas principais regiões consumidoras. As discussões foram usadas para confirmar faixas de taxas de operação, padrões típicos de paradas, e como a compra por contrato versus spot desloca volumes quando as margens se estreitam, e depois para testar as premissas obtidas na pesquisa documental.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 12% | APAC: 40% |

| Nível médio: 44% | Líderes funcionais/de unidade: 32% | EMEA: 37% |

| Players menores: 20% | Gerentes: 56% | Américas: 23% |

Dimensionamento de mercado e previsão

O modelo central é construído a partir de uma reconstrução top-down do conjunto de volume, em que a demanda regional de PTA é derivada de indicadores das cadeias de poliéster e PET e depois reconciliada com sinais do lado da oferta, como capacidade efetiva e utilização. Após formar os totais regionais, os corroboramos com aproximações bottom-up seletivas, principalmente verificações de sanidade em nível de planta e corredor, taxas de produção amostradas, e verificações de canal sobre embarques mensais típicos, que foram então usadas para ajustar valores discrepantes.

Os insumos usados no modelo incluem capacidade instalada de PTA e adições anunciadas, faixas de utilização e calendários de paradas, importações e exportações líquidas por principais corredores, e mudanças nas taxas de operação de poliéster e PET que impulsionam a captação de PTA. Para rotas mais novas, o ritmo de adoção de PTA baseado em bioinsumos e reciclagem química foi tratado como um fator de crescimento separado para que não seja misturado prematuramente aos volumes convencionais. Para previsão, usamos análise de cenários ancorada em adições de capacidade esperadas, normalização de utilização e comportamento comercial, e depois refinamos o caminho usando feedback primário sobre ciclos de preços e disciplina de taxa de operação. Onde existiam lacunas em nível de país, fizemos a ponte usando pares regionais com estruturas de ativos e exposição comercial semelhantes, seguido de uma revisão para evitar superestimar mercados pequenos.

Validação de dados e ciclo de atualização

Os resultados do modelo são triangulados em relação a sinais independentes, como capacidade menos exportações líquidas, benchmarks de taxas de operação regionais, e mudanças ano a ano que devem acompanhar o comportamento de produção downstream de poliéster e PET. Quaisquer mudanças bruscas acionam uma revisão de anomalia, e depois perguntas de acompanhamento são enviadas a um subconjunto de respondentes para confirmar se o movimento foi causado por paradas, atrasos de comissionamento, ou redirecionamento comercial.

Antes da aprovação final, o conjunto completo de premissas é revisado em mais de uma passagem por analistas para que a lógica de cálculo, consistência de unidades, e consolidações regionais estejam alinhadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como um grande atraso no início de operação de uma planta ou uma longa parada que altera o equilíbrio regional. Pouco antes da entrega, uma atualização final é feita para que os clientes recebam a visão mais recente.

Tamanho do mercado de ácido tereftálico da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para tópicos relacionados ao ácido tereftálico frequentemente não coincidem porque a definição do produto, as unidades, e o ponto na cadeia de valor não são mantidos consistentes. Algumas fontes reportam valor em USD, outras reportam volume em toneladas, e a rotulagem do ano também pode variar dependendo se um estudo usa um ano estimado ou um ano real.

Um fator comum de discrepância é o escopo, já que certas estimativas combinam PTA com produtos adjacentes como DMT ou até incorporam receitas downstream de poliéster e PET, o que infla o tamanho aparente. Na Mordor Intelligence, o mercado é mantido apenas como volume de ácido tereftálico purificado, e os totais são vinculados a verificações de capacidade, utilização, e comércio líquido, de modo que o valor do polímero downstream não seja contado duas vezes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 98,53 milhões de USD (2026) | |

| Consultoria Global A | 68,25 bilhões de USD (2024) | Usa dimensionamento por valor em USD para um escopo mais amplo de ácido tereftálico que inclui tipos PTA e DMT, e a base de valor pode refletir oscilações de preço e momento cambial em vez de movimento puro de volume. |

| Portal do Setor B | 14,20 bilhões de USD (2024) | Usa dimensionamento baseado em receita com um conjunto de demanda mais restrito e agrupamento de graus diferente, e o caminho de previsão parece se apoiar em CAGR de destaque sem reconciliação clara de capacidade e comércio. |

A dispersão na tabela vem principalmente da mistura de relatórios baseados em valor com relatórios baseados em volume, além de diferenças em relação à inclusão de produtos tereftalatos adjacentes em um único número. Ao manter as etapas transparentes e vincular os totais anuais à capacidade das plantas, ao comportamento de utilização, e aos sinais comerciais, a estimativa final permanece repetível e mais fácil de auditar quando ocorrem novos eventos de oferta ou demanda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de ácido tereftálico purificado?

O tamanho do mercado de ácido tereftálico purificado atingiu 98,53 milhões de toneladas em 2026 e tem previsão de 128,41 milhões de toneladas até 2031.

Qual segmento de derivado cresce mais rapidamente até 2031?

O politereftalato de etileno registra um CAGR de 6,51%, o mais alto entre os derivados.

Por que a Ásia-Pacífico está expandindo rapidamente a capacidade de PTA?

Produtores da China, Índia e ASEAN constroem plantas de vários milhões de toneladas para abastecer fibras de poliéster e exportar garrafas PET, elevando o CAGR regional para 7,12%.

Que risco a volatilidade do paraxileno representa?

Uma oscilação de 20 USD por barril no petróleo bruto altera os custos de produção de PTA em 8-12%, pressionando os fornecedores não integrados.

Página atualizada pela última vez em: