Tamanho e Participação do Mercado de Ácido Levulínico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

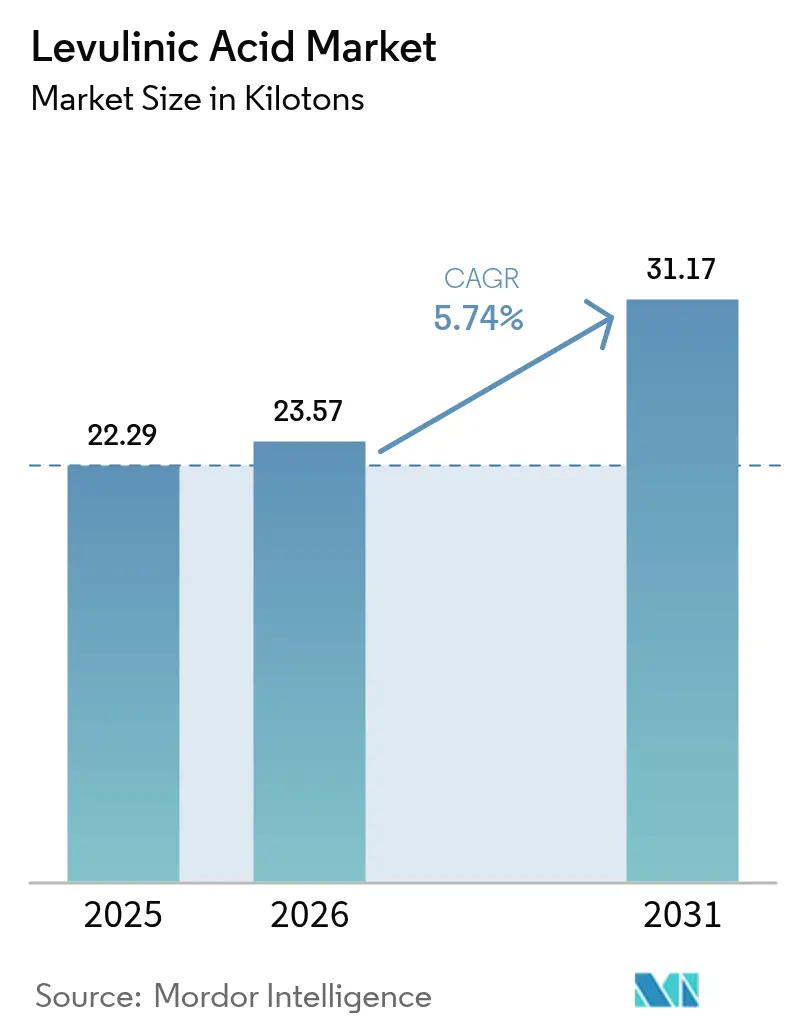

| Volume do Mercado (2026) | 23.57 quilotoneladas |

| Volume do Mercado (2031) | 31.17 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Levulínico por Mordor Intelligence

O tamanho do mercado de Ácido Levulínico em 2026 é estimado em 23,57 quilotoneladas, crescendo a partir do valor de 22,29 quilotoneladas em 2025, com projeções para 2031 indicando 31,17 quilotoneladas, crescendo a um CAGR de 5,74% no período 2026-2031. A demanda cresce à medida que programas regulatórios como a Estratégia de Química para a Sustentabilidade da UE e o Plano Federal de Química Sustentável dos EUA pressionam os fabricantes a adotar intermediários de base biológica que ajudam a descarbonizar as cadeias de valor. Cosméticos e cuidados pessoais continuam sendo o maior canal de escoamento, pois o ácido levulínico atua como conservante de origem natural que satisfaz as preferências de rótulo limpo. Os fabricantes de combustíveis e aditivos para combustíveis estão ampliando as compras mais rapidamente, pois o composto sustenta as rotas de gama-valerolactona para combustível de aviação sustentável. A tecnologia de hidrólise ácida continua a dominar a capacidade instalada, embora rotas enzimáticas e microbianas estejam atraindo novos investimentos para reduzir os custos unitários e amenizar os problemas de desativação de catalisadores. A Ásia-Pacífico mantém sua liderança tanto em volume quanto em crescimento, graças à abundância de biomassa, políticas de apoio e uma densa base de fabricação química, enquanto novos projetos na Itália e na América do Norte sinalizam uma gradual consolidação de capacidade no mercado de ácido levulínico.

Principais Conclusões do Relatório

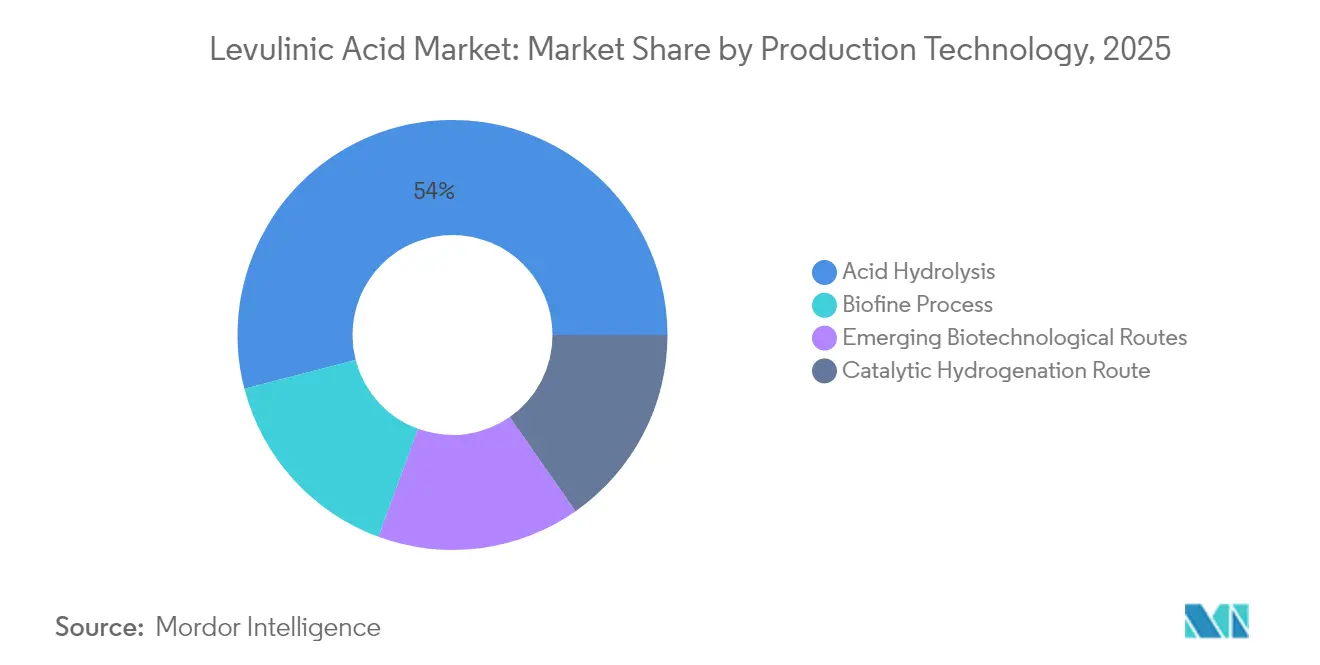

- Por tecnologia de produção, a hidrólise ácida detinha 54,03% da participação do mercado de ácido levulínico em 2025, enquanto as rotas biotecnológicas emergentes devem se expandir a um CAGR de 6,69% até 2031.

- Por grau, o grau industrial comandava 59,35% do tamanho do mercado de ácido levulínico em 2025, enquanto o grau farmacêutico apresenta o CAGR mais rápido de 6,92% até 2031.

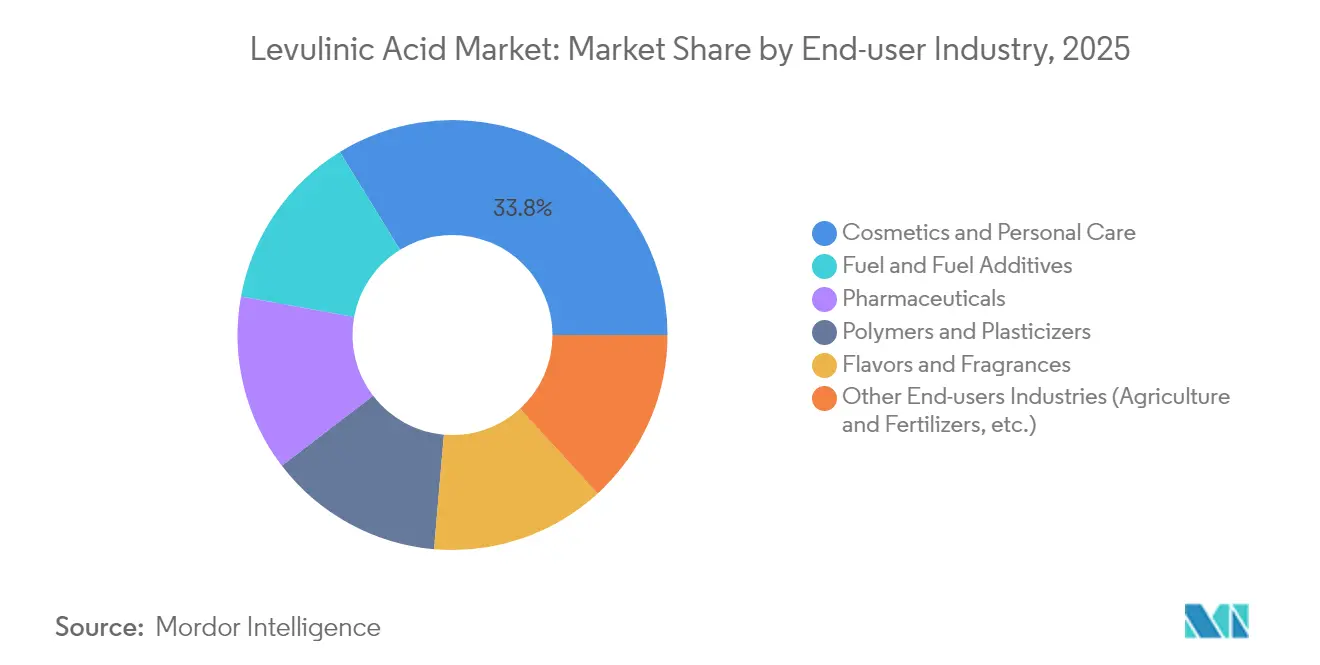

- Por indústria de usuário final, cosméticos e cuidados pessoais lideraram com uma participação de receita de 33,78% em 2025; combustíveis e aditivos para combustíveis registram o CAGR projetado mais alto de 6,98% até 2031.

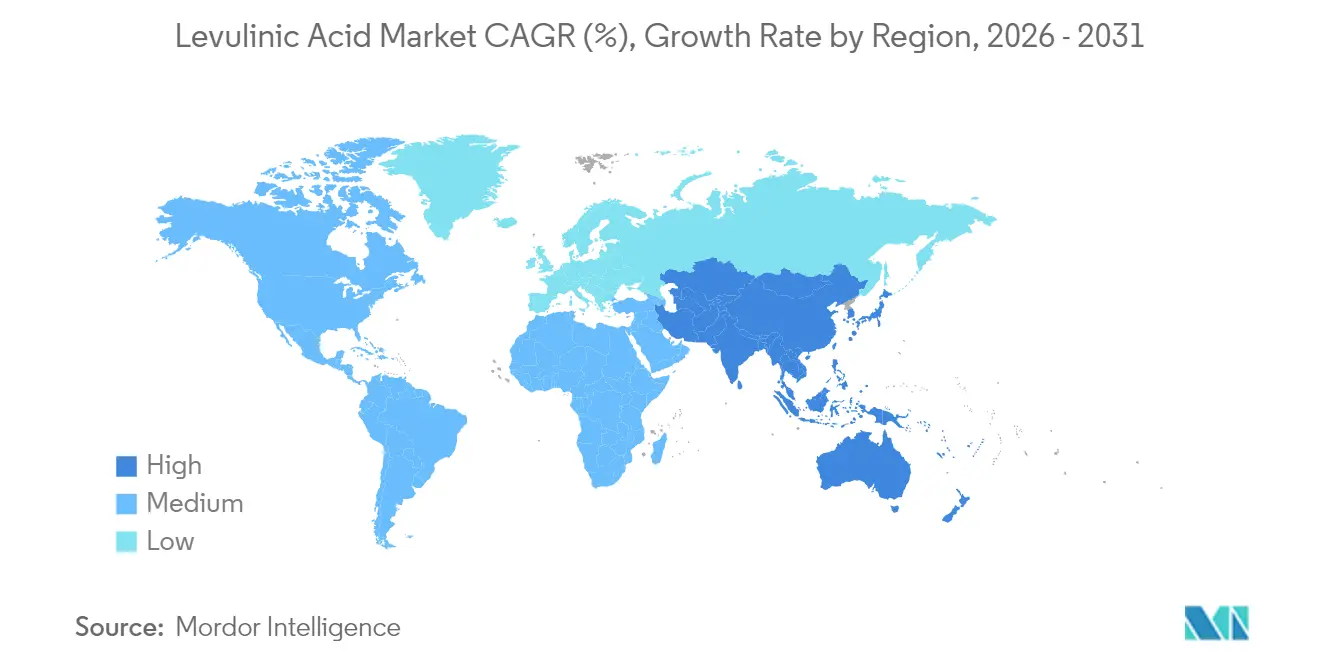

- Por geografia, a Ásia-Pacífico respondeu por 40,74% do volume global em 2025 e está no caminho para o CAGR mais rápido de 6,49% durante o horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Levulínico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por solventes e plastificantes de base biológica | +1.5% | UE, América do Norte, expansão global | Médio prazo (2-4 anos) |

| Uso crescente de derivados de ácido levulínico como aditivos para combustíveis de baixo carbono | +0.8% | Núcleo Ásia-Pacífico, expansão América do Norte | Longo prazo (≥ 4 anos) |

| Adoção crescente em cosméticos e cuidados pessoais como conservante natural | +1.2% | América do Norte e UE lideram, alcance global | Curto prazo (≤ 2 anos) |

| Uso crescente como substituto em fertilizantes tradicionais | +0.9% | Ásia-Pacífico e América do Sul | Médio prazo (2-4 anos) |

| Parcerias de economia circular com fábricas de celulose e papel | +0.6% | América do Norte, UE, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Solventes e Plastificantes de Base Biológica

A pressão regulatória para substituir plastificantes ftalatos está impulsionando os ésteres de ácido levulínico para filmes poliméricos e embalagens rígidas. Ensaios recentes alcançaram 546% de alongamento na ruptura em ácido polilático quando 20% em peso de éster de ácido levulínico substituiu os plastificantes de citrato tradicionais, igualando o desempenho enquanto aumentava o teor biológico[1]Wenxiang Xuan et al., "Plastificantes de Base Biológica para PLA," sciencedirect.com[. A Estratégia de Química da UE enquadra os plastificantes de base biológica como preferidos sob critérios de uso essencial, incentivando os proprietários de marcas a especificar derivados de ácido levulínico. Fornecedores de catalisadores estabelecidos reduziram a demanda de energia de esterificação em quase 20%, estreitando a diferença de preço com as rotas petroquímicas. Empresas de bens de consumo embalados visam elevar os insumos de origem biológica para pelo menos 25% até 2030, criando compromissos de compra antecipada que ancoram novos acordos de capacidade no mercado de ácido levulínico.

Uso Crescente de Derivados de Ácido Levulínico como Aditivos para Combustíveis de Baixo Carbono

A conversão de ácido levulínico em gama-valerolactona fornece um intermediário para combustível de aviação sustentável (SAF) que pode atingir custos de produção de equilíbrio próximos a USD 3,15 por galão equivalente de gasolina em biorefinarias integradas. Catalisadores desenvolvidos em 2024 entregaram 87,6% de rendimento de 2-metiltetraidrofurano, um componente de mistura que melhora o octano e reduz a intensidade de carbono do ciclo de vida. O consumo global de biocombustíveis aumentou para 107 Mtep em 2023 e os investimentos ultrapassaram USD 13 bilhões, enquanto as partes interessadas da aviação prometem 35% de penetração de SAF até 2070, aprimorando os acordos de offtake de longo prazo para derivados de ácido levulínico. Rotas enzimáticas piloto agora reivindicam um aumento de dez vezes no rendimento de precursores a partir de insumos de biomassa idênticos, sinalizando maior potencial de redução de custos.

Adoção Crescente em Cosméticos e Cuidados Pessoais como Conservante Natural

O ácido levulínico atende aos critérios de beleza limpa porque se origina de biomassa vegetal e apresenta ampla cobertura antimicrobiana em concentrações abaixo de 0,6% em peso. Revisões de segurança pelo Instituto de Pesquisa de Materiais para Fragrâncias não encontraram genotoxicidade e confirmaram a segurança do consumidor nos volumes de uso atuais. Marcas globais que buscam rótulos sem parabenos mudaram para misturas de ácido levulínico que simultaneamente atuam como estabilizadores de pH, simplificando a formulação. Processos de purificação aprimorados agora fornecem graus incolores e de baixo odor que se integram a séruns premium sem impactar os perfis sensoriais. A demanda crescente por cosméticos orgânicos na Ásia-Pacífico expande a base de clientes, reforçando a posição de liderança do mercado de ácido levulínico em cuidados pessoais.

Uso Crescente como Substituto em Fertilizantes Tradicionais

Os agricultores enfrentam custos de insumos mais elevados e regras mais rígidas de escoamento de nutrientes, impulsionando ensaios de complexos de ácido levulínico que funcionam como reguladores de crescimento vegetal e condicionadores de solo. Dados de campo da China e do Brasil mostram ganhos de eficiência no uso de nitrogênio de até 12%, permitindo reduções nas taxas de fertilizantes enquanto preservam o rendimento. A produção a partir de resíduos agrícolas, como o bagaço de cana-de-açúcar, oferece um modelo circular que reduz as taxas de descarte e monetiza a biomassa residual. O ácido levulínico se decompõe rapidamente no solo, evitando preocupações de persistência associadas a fertilizantes sintéticos. Programas de subsídios nacionais que recompensam insumos agrícolas de baixo carbono reforçam ainda mais a adoção no mercado de ácido levulínico da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de produção em comparação com substitutos petroquímicos | -0.7% | Global, agudo em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Capacidade de fabricação em escala comercial limitada | -0.4% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Desativação de catalisadores por acúmulo de humina em reatores contínuos | -0.5% | Global, afeta todas as tecnologias de produção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com Substitutos Petroquímicos

O ácido levulínico permanece mais caro do que os intermediários petroquímicos tradicionais porque os rendimentos de biomassa são modestos e a purificação a jusante é intensiva em capital. A fraca recuperação do setor químico — a produção dos EUA cresceu apenas 1,5% em 2024 — limita a capacidade dos compradores de pagar prêmios biológicos[2]Conselho Americano de Química, "Perspectiva da Indústria Química para o Meio do Ano 2024," americanchemistry.com. Em polímeros e solventes, o mercado de ácido levulínico compete com matérias-primas produzidas em craqueadores de megaescala que há muito depreciaram seus ativos, ampliando a diferença de custo. O entupimento de catalisadores em plantas de hidrólise ácida adiciona despesas de manutenção e tempo de inatividade que corroem as margens. Como resultado, alguns usuários em grande escala adiam planos de substituição até que os processos de segunda geração ofereçam custos variáveis mais baixos.

Capacidade de Fabricação em Escala Comercial Limitada

Apenas um punhado de instalações supera 5.000 t/a, deixando os compradores expostos a riscos na cadeia de suprimentos quando ocorrem interrupções. A GFBiochemicals inaugurou uma planta de 10.000 t/a em Caserta, Itália, a maior do mundo até o momento, mas a capacidade efetiva total ainda fica aquém da demanda projetada para aditivos de combustíveis e cosméticos. A intensidade de capital acima de USD 6.000 por tonelada instalada desencoraja novos entrantes, especialmente onde as garantias de desempenho tecnológico ainda não foram comprovadas. Os desequilíbrios regionais persistem; a Ásia-Pacífico, lar da base de clientes de crescimento mais rápido, depende de importações para aproximadamente um terço de seu consumo, aumentando os custos logísticos e a incerteza nos prazos de entrega no mercado de ácido levulínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Produção: A Hidrólise Ácida Domina Apesar dos Avanços Biotecnológicos

A hidrólise ácida reteve 54,03% da participação do mercado de ácido levulínico em 2025, aproveitando décadas de experiência comercial e o processo Biofine que atinge 70-80% do rendimento teórico. A maioria das plantas atuais usa ácido sulfúrico diluído para converter celulose em açúcares intermediários e, em seguida, em ácido levulínico, uma rota considerada de baixo risco pelos investidores. No entanto, a degradação do catalisador e o descarte de humina impõem custos recorrentes que pressionam as margens, especialmente quando a umidade da matéria-prima flutua. Métodos enzimáticos e microbianos emergentes registram um CAGR de 6,69% à medida que os desenvolvedores demonstram rendimentos de precursores dez vezes maiores por unidade de biomassa e menor demanda de utilidades. Startups nos Países Baixos e no Canadá garantiram financiamento Série B em 2025 para escalar unidades de demonstração que se integram às correntes laterais de fábricas de celulose, sinalizando confiança no potencial de redução de custos biotecnológicos para o mercado de ácido levulínico.

Os players de hidrólise ácida estão investindo em reatores de fluxo contínuo equipados com separação em linha para reduzir o tempo de residência e limitar o acúmulo de humina. Enquanto isso, unidades de hidrogenação catalítica adjacentes atualizam o ácido levulínico produzido internamente para gama-valerolactona ou 2-metiltetraidrofurano, capturando margem em aditivos de combustíveis substitutos. As rotas enzimáticas ainda enfrentam obstáculos de custo e estabilidade de enzimas, mas fornecedores de plataformas relatam reduções de dois dígitos na carga de enzimas após avanços em engenharia de proteínas. A combinação de tecnologias reflete uma era de transição em que os processos estabelecidos garantem os volumes presentes enquanto a inovação biotecnológica traça o próximo salto de produtividade para o mercado de ácido levulínico.

Por Grau: Aplicações Industriais Impulsionam o Crescimento do Volume

Os produtos de grau industrial representaram 59,35% da participação do mercado de ácido levulínico em 2025, pois os clientes de polímeros, plastificantes e combustíveis toleram faixas de impurezas mais amplas. Os produtores utilizam trens simplificados de cristalização e filtração, reduzindo o investimento de capital e o tempo de processamento. A demanda de compostos de PLA e misturadores de combustíveis de baixo carbono mantém as carteiras de pedidos cheias, tornando o grau industrial o líder de preços. O grau farmacêutico cresce a um CAGR de 6,92% até 2031, à medida que os padrões de pureza se tornam mais rigorosos para precursores de ingredientes farmacêuticos ativos e excipientes. Investimentos em cromatografia de múltiplas colunas e sistemas de leito móvel simulado elevam as purezas de lote acima de 99,5% em peso, desbloqueando o fornecimento para sínteses de alto valor em oncologia e antivirais.

O grau alimentar permanece um nicho lucrativo porque o ácido levulínico também atua como realçador de sabor e conservante em molhos e análogos de carne. A conformidade com as monografias de aditivos alimentares eleva os custos de garantia de qualidade, mas os fornecedores capturam spreads premium. A descoloração contínua com carvão ativado reduz as unidades de cor abaixo de 50 APHA, satisfazendo os fabricantes de bebidas. À medida que o conhecimento de processamento se difunde, emerge a flexibilidade entre graus; algumas plantas podem alternar entre campanhas de grau industrial e alimentar, aumentando a utilização e apoiando um mercado de ácido levulínico mais resiliente.

Por Indústria de Usuário Final: Cosméticos Lideram Enquanto Aditivos para Combustíveis Aceleram

Cosméticos e cuidados pessoais retiveram 33,78% de participação em 2025 porque o ácido levulínico fornece ação antimicrobiana e controle de pH que se encaixam nas narrativas de rótulo limpo. Os lançamentos globais de cuidados com a pele contendo alegações de "conservante de base biológica" subiram 18% ano a ano, e o ácido levulínico apareceu em tônicos, séruns e tratamentos para o couro cabeludo. As marcas destacam baixas pontuações de irritação cutânea validadas em testes de adesivo, reforçando a confiança do consumidor. Institutos de pesquisa aperfeiçoaram graus desodorizados, eliminando notas indesejadas que anteriormente restringiam o uso em produtos centrados em fragrâncias.

Os usuários de combustíveis e aditivos para combustíveis registram o CAGR mais rápido de 6,98% à medida que companhias aéreas e refinarias testam misturas de gama-valerolactona para atender aos mandatos emergentes de SAF. As cotas nacionais de mistura na UE e nos EUA, juntamente com créditos fiscais sob a Lei de Redução da Inflação, impulsionam contratos de offtake que abrangem cinco anos ou mais. Os fabricantes farmacêuticos adotam o ácido levulínico para sintetizar cadeias laterais de paclitaxel e outros intermediários de oncologia, capitalizando em sua química bifuncional de cetona e carboxila que simplifica as etapas de reação. Em polímeros, os ésteres de ácido levulínico deslocam os ftalatos no PVC flexível e no PLA, atendendo às próximas restrições do REACH enquanto oferecem resistência à tração equivalente. Os ensaios agrícolas se expandem à medida que os complexos de ácido levulínico melhoram a absorção de micronutrientes na horticultura, completando um portfólio diversificado de clientes que ancora o crescimento futuro no mercado de ácido levulínico.

Análise Geográfica

A Ásia-Pacífico constitui o epicentro da demanda com 40,74% de participação em volume em 2025 e um CAGR projetado de 6,49% até 2031, apoiado pelos excedentes de biomassa da China e pelas metas nacionais de neutralidade de carbono. Subsídios provinciais cobrem até 30% das despesas de capital para projetos bioquímicos, estimulando novas plantas em Shandong e Guangxi. O esquema japonês de etanol de madeira comercial sustenta a coprodução de ácido levulínico, enquanto a expansão da capacidade de produtos químicos especiais da Índia — notavelmente em Gujarat — cria nova demanda a jusante. A escassez de oferta regional mantém os preços firmes, encorajando os investidores locais a encurtar as rotas de importação.

A América do Norte detém uma base madura, porém rica em oportunidades, onde créditos fiscais federais e garantias de empréstimos estimulam a reconversão de biorefinarias. O Padrão de Combustível Limpo do Canadá obriga as refinarias a adotar matérias-primas de baixo carbono, impulsionando contratos para gama-valerolactona derivada de ácido levulínico. Os clusters químicos mexicanos em Veracruz visam a palha de milho como matéria-prima acessível, embora a logística e o gerenciamento de resíduos agronômicos ainda limitem a escala. O mercado exibe crescimento de dígito médio único à medida que os produtores aprimoram a eficiência dos processos e garantem offtake de biomassa de longo prazo.

A Europa mantém uma posição forte graças à rigorosa legislação de química sustentável. A Itália abriga a maior unidade individual de ácido levulínico do mundo com 10.000 t/a, demonstrando viabilidade industrial, enquanto empresas alemãs e francesas testam variantes habilitadas por enzimas. O pacote Fit-for-55 da UE acelera a demanda em combustíveis de transporte e plásticos, e as bolsas do Horizonte Europa financiam pesquisas de catalisadores que visam superar a Ásia em custo. A América do Sul e o Oriente Médio e África permanecem bolsões emergentes; o bagaço de cana-de-açúcar do Brasil e os resíduos florestais da África do Sul apresentam matéria-prima abundante, mas as decisões de investimento dependem da estabilidade política e da infraestrutura para aproveitar essas reservas para o mercado de ácido levulínico.

Análise da cadeia de valor

A cadeia de valor do ácido levulínico começa com matérias-primas lignocelulósicas, como sabugo de milho, palha de trigo e bagaço de cana-de-açúcar, obtidas por meio de agregadores e acordos de longo prazo com fornecedores de resíduos agrícolas e, cada vez mais, com fábricas de celulose e papel. A matéria-prima é pré-tratada e convertida em etapas de desidratação e reidratação catalisadas por ácido (frequentemente utilizando ácidos de Brønsted homogêneos, como ácido sulfúrico ou clorídrico), seguidas de separação e purificação que determinam a economia de grau. A integração de processos que coproduz e valoriza furfural e ácido fórmico é uma rota comum para melhorar a economia da planta por meio da integração térmica e de um maior valor total do produto. Ao mesmo tempo, catalisadores heterogêneos (por exemplo, carbonos sulfonados, zeólitos e óxidos de nióbio) estão sendo buscados para reduzir a corrosão e a gestão de resíduos ácidos.

A fabricação e a conversão a jusante são onde a maior parte do valor é agregada. Os produtores ou vendem o ácido levulínico como intermediário de plataforma ou o integram em derivados, como ésteres levulinato (usados em CASE e solventes) e intermediários da cadeia de combustíveis (por exemplo, rotas de gama-valerolactona). As condições operacionais e as necessidades de equipamentos (operação em alta temperatura e alta pressão, e metalurgia resistente à corrosão) tornam as utilidades, os reatores e os trens de purificação centros-chave de custo. A separação de coprodutos também pode ser um gargalo, além da demanda de energia para aquecimento e refrigeração. A distribuição normalmente ocorre por fornecimento direto a grandes usuários industriais e canais de distribuição de produtos químicos especializados para mercados formulados, onde a confiabilidade do fornecimento é importante, pois apenas um número limitado de instalações em escala comercial excede 5.000 t/a (por exemplo, a Zibo Changlin Chemical Industry Co., Ltd. relata capacidade de 5.000 t/ano e a Itália abriga uma unidade de 10.000 t/a).

Cenário Competitivo

O mercado global de ácido levulínico é moderadamente fragmentado, sem nenhum fornecedor excedendo 15% de participação individual. Os pioneiros, como a GFBiochemicals, aproveitam a produção integrada e as instalações de derivados para ganhar poder de negociação com grandes marcas de bens de consumo de alta rotatividade. Players de médio porte, incluindo AVA Biochem e GF Panto, concentram-se em graus de alta pureza para aplicações farmacêuticas e alimentares. Multinacionais como Merck KGaA e Thermo Fisher Scientific atuam principalmente como distribuidores, agrupando o ácido levulínico em catálogos mais amplos de suprimentos laboratoriais.

A diferenciação tecnológica continua sendo a principal alavanca estratégica. Produtores com catalisadores heterogêneos proprietários prometem tempos de ciclo mais longos e menor formação de humina, enquanto os pioneiros em rotas enzimáticas buscam financiamento de capital de risco para escalar linhas piloto. A integração vertical em gama-valerolactona a jusante ou ésteres plastificantes garante margem incremental e protege os fornecedores das oscilações de commodities. Nos últimos anos, foram realizadas joint ventures entre fábricas de celulose e startups de biotecnologia para co-localizar unidades de ácido levulínico, capitalizando em correntes lignocelulósicas cativas.

O apetite por fusões e aquisições está crescendo à medida que os investidores buscam produtos químicos de plataforma que satisfaçam os critérios ESG. Fundos de private equity adquiriram participações minoritárias em duas empresas europeias durante 2025, antecipando o potencial de alta da demanda decorrente dos mandatos de SAF. No entanto, a capacidade fica aquém da demanda; os acordos de offtake assinados excedem a capacidade nominal global instalada em aproximadamente 12%, sugerindo um equilíbrio cada vez mais apertado que poderia desencadear maior consolidação. Os fornecedores capazes de comprovar volumes confiáveis a custos competitivos estão posicionados para expandir sua participação no mercado de ácido levulínico.

Líderes da Indústria de Ácido Levulínico

GFBiochemicals

Zibo Changlin Chemical

Hebei Yanuo Bioscience

Biofine Technology LLC

NXTLEVVEL Biochem

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo está concentrado na ampliação de configurações integradas de biorrefinaria e na criação de demanda liderada por derivados, capaz de absorver volumes de grau industrial ao mesmo tempo em que melhora as margens dos produtores. A comercialização de ésteres levulinato da GFBiochemicals na Europa por meio da Brenntag (distribuição CASE) ilustra um caminho para uma penetração mais ampla além dos cosméticos, aproveitando canais estabelecidos e suporte de formulação, enquanto a liderança em volume da Ásia-Pacífico (participação de 40,74% em 2025) aponta para oportunidades de fornecimento localmente integrado, onde a dependência de importação e os custos logísticos permanecem uma restrição. Uma segunda área de espaço em branco está nas cadeias de valor de combustíveis e aditivos de combustível, onde o ácido levulínico é convertido em gama-valerolactona e produtos de mistura direta relacionados. Estruturas políticas referenciadas no relatório, incluindo o Fit-for-55 da UE, o Padrão de Combustível Limpo do Canadá e iniciativas de química sustentável dos EUA, criam demanda de aquisição por intermediários de menor carbono.

As oportunidades de tecnologia e redução de custos se concentram na intensificação de processos e em mudanças de catalisadores que abordam os gargalos atuais, incluindo corrosão, acúmulo de huminas e separações intensivas em energia. A ênfase atual em P&D em catalisadores bifuncionais de metais não nobres, solventes eutéticos profundos e abordagens de reatores de fluxo contínuo está alinhada com a narrativa do relatório sobre a redução da desativação de catalisadores e a diminuição dos custos unitários. A valorização de coprodutos (furfural e ácido fórmico) apoia a economia da planta e ajuda a amortecer os ciclos de preço do ácido levulínico. Outra oportunidade prática é a expansão de graus adequados ao propósito, incluindo cortes desodorizados, de baixa cor e de maior pureza, para reduzir os prazos de qualificação nas cadeias de suprimentos de cuidados pessoais e farmacêuticos, onde os compradores atribuem um prêmio a especificações e documentação consistentes.

Desenvolvimentos recentes do setor

- Maio de 2026: A GFBiochemicals anunciou uma colaboração estratégica com a Brenntag para acelerar a distribuição de ésteres levulinato na Europa. A colaboração aproveita a rede regional e o suporte de formulação da Brenntag para ampliar o acesso ao mercado para aplicações cosméticas e industriais.

- Fevereiro de 2025: A Biofine Technology, LLC recebeu a Patente dos EUA nº 12.227.486, que abrange sistemas e métodos para produzir ácido levulínico, furfural e ácido fórmico. A propriedade intelectual posiciona a empresa para melhorar a eficiência do processo e a escalabilidade, apoiando esforços para expandir a capacidade de fabricação comercial e a valorização integrada de coprodutos.

- Dezembro de 2024: A Godavari Biorefineries Limited anunciou um investimento de INR 130 crore (15,6 milhões de USD) para instalar uma nova destilaria de milho/grãos de 200 KLPD. O projeto expande a capacidade de bioprocessamento upstream e pode aumentar a disponibilidade de intermediários de base biológica que sustentam as cadeias de valor do ácido levulínico, estreitando a integração entre o processamento de matéria-prima e os produtos químicos especializados a jusante.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de ácido levulínico é definido como a demanda e oferta de ácido levulínico produzido a partir de matérias-primas de base biológica e convencionais, medido como o volume físico negociado e consumido nos principais usos e regiões a jusante.

Exclusões de escopo: Vendas de pesquisa apenas em laboratório ou em pequenos pacotes são excluídas quando não refletem cadeias de suprimentos industriais e demanda de uso final repetível.

Visão geral da segmentação

- Por Tecnologia de Produção

- Hidrólise Ácida

- Processo Biofine

- Rota de Hidrogenação Catalítica

- Rotas Biotecnológicas Emergentes

- Por Grau

- Grau Industrial

- Grau Farmacêutico

- Grau Alimentar

- Por Indústria de Usuário Final

- Cosméticos e Cuidados Pessoais

- Produtos Farmacêuticos

- Polímeros e Plastificantes

- Combustíveis e Aditivos para Combustíveis

- Aromas e Fragrâncias

- Outras Indústrias de Usuários Finais (Agricultura e Fertilizantes, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir a estrutura básica do mercado e ancorar suposições que podem ser verificadas ao longo do tempo. Consultamos fontes públicas, como publicações de bioenergia do Departamento de Energia dos EUA, documentação de combustíveis renováveis da EPA dos EUA, estatísticas comerciais do Eurostat, tabelas de importação e exportação do UN Comtrade, e periódicos de química e processos revisados por pares que discutem rotas como hidrólise ácida e rendimentos relacionados.

Para manter o modelo prático, revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender as adições de capacidade, o posicionamento de produtos e as aplicações-alvo, incluindo aditivos de combustível e polímeros. Assinaturas pagas selecionadas para dados financeiros e inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de embarque também foram utilizados para verificação cruzada, onde a atividade de produção e comércio provavelmente estava concentrada. Esta lista não é exaustiva, e fontes públicas adicionais foram utilizadas conforme necessário para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

As entrevistas e pesquisas primárias se concentraram na validação do que a pesquisa documental não pôde confirmar claramente, especialmente a demanda por aplicação, as faixas de preços alcançáveis e o ritmo de adoção de intermediários de base biológica. Conversamos com produtores, distribuidores e compradores a jusante na Ásia-Pacífico, EMEA e Américas, para que as diferenças regionais no acesso a matérias-primas, regulamentação e preferências de uso final pudessem ser refletidas nas suposições finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | Ásia-Pacífico: 50% |

| Nível médio: 53% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Empresas menores: 16% | Gerentes: 57% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal utiliza uma estrutura top-down, na qual sinais de produção, fluxos comerciais e indicadores de demanda de uso final são combinados para reconstruir um conjunto de consumo endereçável por região, que é então convertido em uma série de volume anual consistente. Os resultados são corroborados com aproximações bottom-up seletivas, incluindo volumes amostrados de fornecedores, verificações de canais e faixas típicas de preço por tonelada aplicadas a casos de uso conhecidos. Quando os totais não coincidem entre múltiplas verificações, ajustamos as regras de alocação e documentamos o motivo da revisão.

As entradas foram escolhidas para corresponder à forma como a demanda por ácido levulínico se constrói na prática. As principais variáveis incluem capacidade instalada e anunciada por rota de processo, faixas típicas de rendimento e recuperação relatadas na literatura de processos, movimentos observados de importação e exportação de intermediários orgânicos relacionados, sinais de demanda provenientes de misturas de aditivos de combustível e programas químicos de base biológica, e adoção em nível de aplicação em polímeros, plastificantes e formulações especializadas. Onde os dados diretos eram escassos, aplicamos faixas conservadoras e depois as restringimos usando o feedback das entrevistas, o que também ajudou a revelar restrições práticas, como ciclos de qualificação e tamanhos mínimos de pedido.

Para a previsão, a análise de cenários foi aplicada em torno de uma visão central, pois este mercado é sensível ao momento de expansão de escala e à direção política. As taxas de crescimento foram orientadas pela rapidez com que a nova capacidade pode atingir utilização estável, pela rapidez com que os compradores a jusante trocam de insumos convencionais e pelas mudanças esperadas nos preços médios realizados. Essas suposições de preço e utilização foram verificadas novamente com respondentes do setor antes da finalização das perspectivas.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de várias rodadas de verificações cruzadas, para que os números finais não dependam de uma única suposição. Comparamos os volumes modelados com sinais independentes, como a lógica de utilização de capacidade, padrões de importação e exportação e indicadores de crescimento de aplicações. Quando uma região ou uso final cresce mais rápido do que os sinais de oferta disponíveis sugerem, investigamos os fatores e reconciliamos a discrepância.

Antes da aprovação final, o modelo é revisado em etapas por outro analista, e chamadas de acompanhamento são acionadas quando uma suposição-chave se altera, como uma nova data de início de operação de planta, uma mudança sustentada de preço ou um anúncio de política que afeta os produtos químicos de base biológica. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais. Pouco antes da entrega, fazemos uma última revisão rápida para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Ácido Levulínico da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

As estimativas de mercado publicadas para o ácido levulínico podem variar amplamente, mesmo quando o tema parece idêntico à primeira vista. Os principais fatores são o que é contabilizado no escopo, se o dimensionamento é feito em volume ou valor, e como os preços e as taxas de adoção são tratados entre os usos finais.

Ao acompanhar as adições de capacidade por rota de processo e verificar as taxas de adoção em nível de aplicação, a Mordor Intelligence vincula o total do mercado a uma série de volume industrial (23,57 quilotoneladas em 2026), em vez de misturar receitas de derivados ou expansão otimista de preços que podem inflacionar um número baseado apenas em valor. Alguns publicadores também se baseiam em anos-base diferentes e usam janelas de previsão mais longas, o que pode fazer com que as suposições de crescimento pareçam maiores sem serem testadas em relação a restrições de fornecimento de curto prazo e sinais comerciais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 23,57 bilhões de USD (2026) | |

| Consultoria Global A | 0,08 bilhão de USD (2024) | O dimensionamento baseado em valor depende fortemente de ASPs estimados e frequentemente trata derivados e formulações a jusante como parte do mesmo pool de receita, o que pode deslocar o total do volume puro de ácido levulínico consumido. |

| Editora do Setor B | 0,40 bilhão de USD (2025) | Utiliza uma definição mais ampla e um valor inicial mais alto, o que sugere regras de inclusão mais amplas e suposições de adoção mais agressivas entre as aplicações, e nem sempre é claro como os limites de capacidade são usados para limitar o crescimento de curto prazo. |

A comparação mostra que a maior parte da diferença vem dos limites de escopo e de como os preços e derivados são tratados, e não de um simples erro de cálculo. Nossa abordagem mantém o mercado rastreável até a capacidade, o movimento comercial e as verificações de demanda por aplicação, o que torna o total final mais fácil de revisar e atualizar quando ocorrem novas plantas, regulamentações ou mudanças de uso final.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ácido levulínico?

O tamanho do mercado de ácido levulínico é de 23,57 quilotoneladas em 2026 e está projetado para atingir 31,17 quilotoneladas até 2031.

Qual segmento de aplicação domina a demanda?

Cosméticos e cuidados pessoais lideram com uma participação de 33,78% porque o ácido levulínico oferece preservação de rótulo limpo e controle de pH.

Qual tecnologia de produção detém a maior participação?

A hidrólise ácida responde por 54,03% do mercado graças a processos maduros e rendimentos confiáveis.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A abundância de biomassa, políticas de apoio e a expansão da infraestrutura química elevam a Ásia-Pacífico a um CAGR de 6,49% até 2031.

O que restringe uma adoção mais rápida do ácido levulínico?

Os custos de produção mais elevados em comparação com os substitutos petroquímicos e a capacidade comercial limitada continuam sendo as principais barreiras.

Página atualizada pela última vez em: