Tamanho e Participação do Mercado de Fabricação Contratada de Nanopartículas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.90 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.41% CAGR |

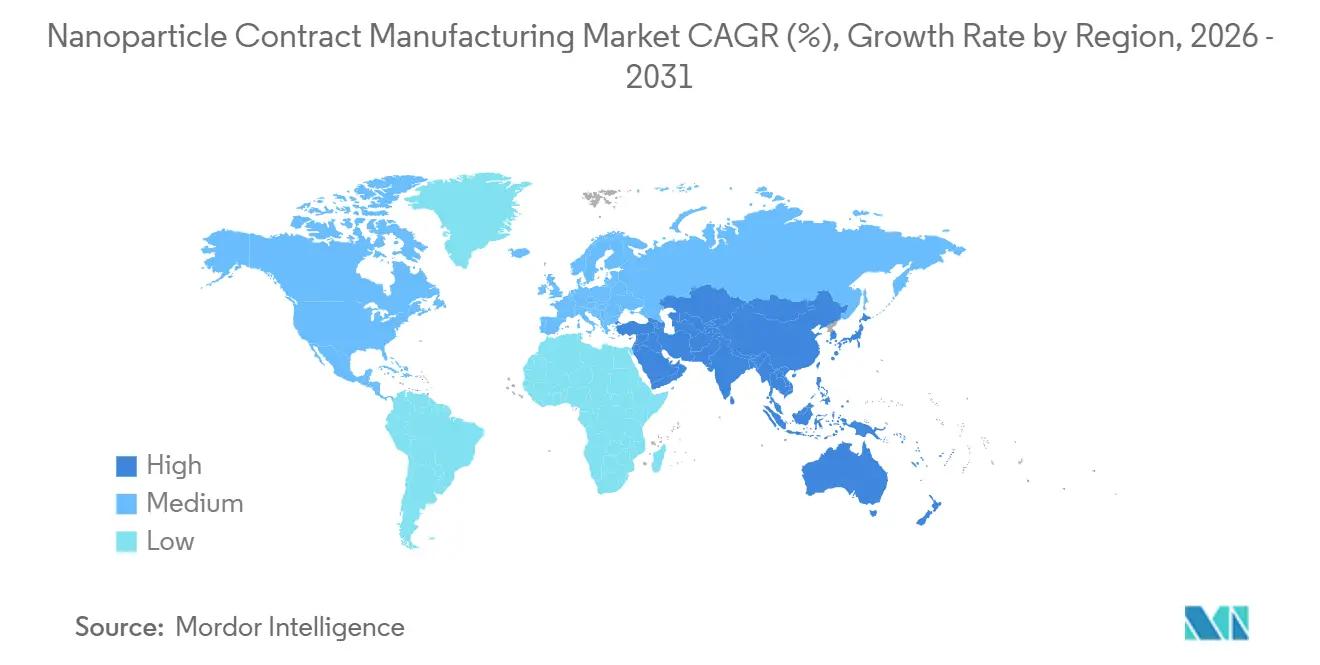

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

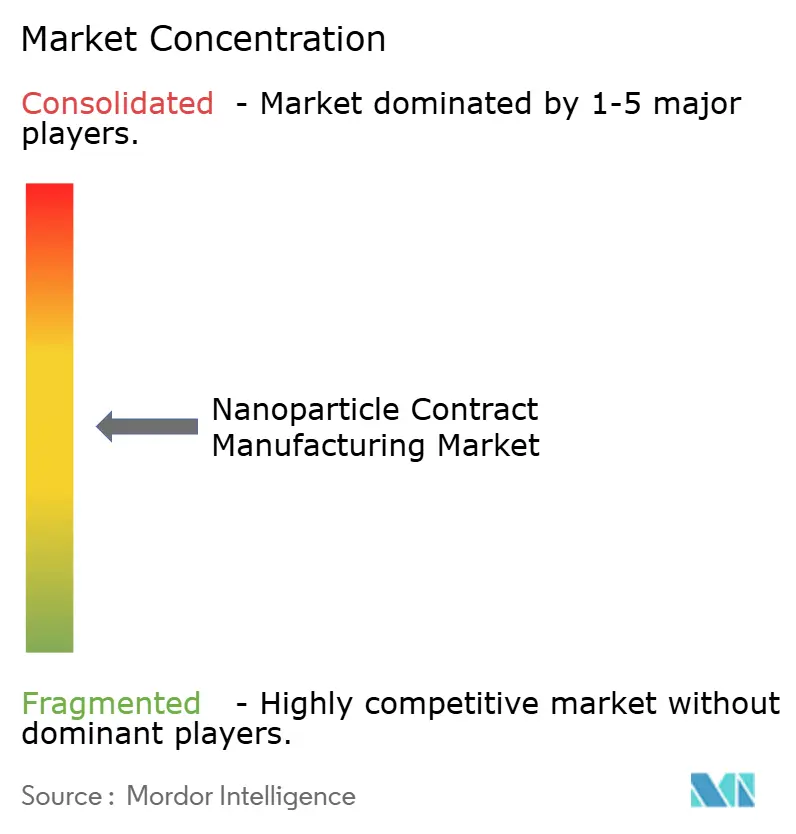

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação Contratada de Nanopartículas por Mordor Intelligence

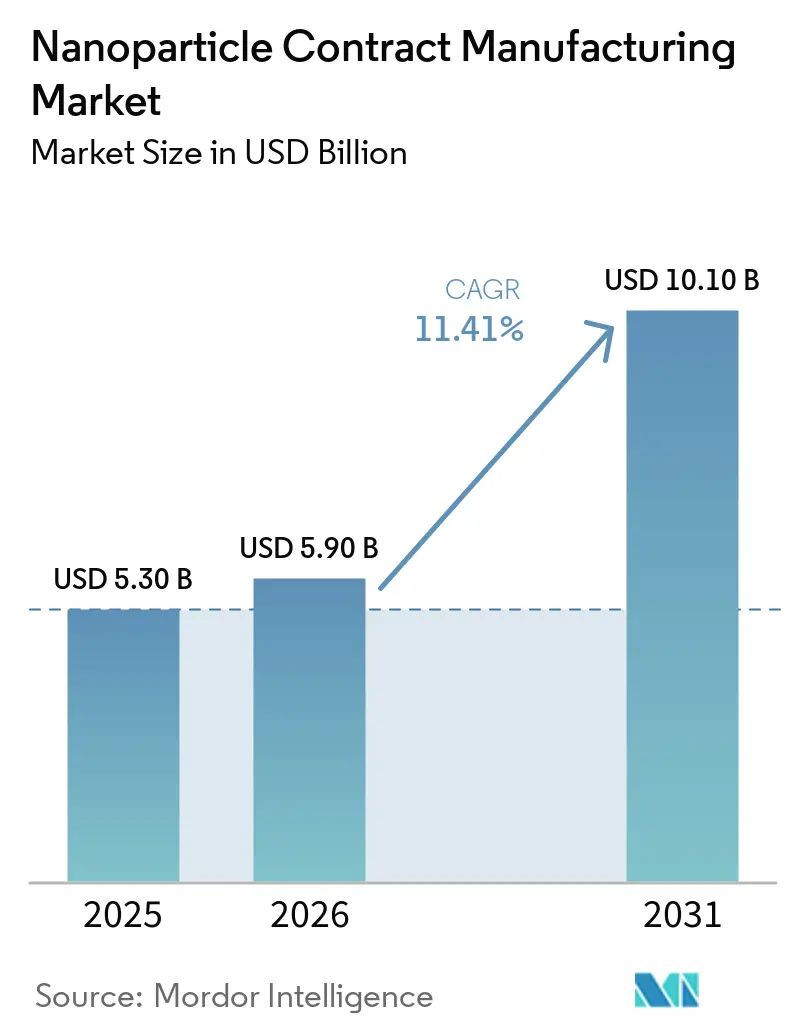

O tamanho do Mercado de Fabricação Contratada de Nanopartículas deve aumentar de USD 5,30 bilhões em 2025 para USD 5,90 bilhões em 2026 e atingir USD 10,10 bilhões até 2031, crescendo a um CAGR de 11,41% no período 2026-2031.

A crescente demanda por nanopartículas lipídicas de grau clínico e comercial, os requisitos de BPF com uso intensivo de capital e a crescente clareza regulatória continuam a atrair patrocinadores para parceiros especializados em terceirização. A experiência com vacinas contra a COVID-19 comprovou que a capacidade de mistura por microfluídica e os métodos analíticos validados são de importância crítica, levando grandes e emergentes biotecnológicas a firmar acordos de fornecimento plurianuais. A oncologia continua sendo a maior aplicação isolada, mas os programas genéticos e metabólicos estão crescendo mais rapidamente porque as cargas de edição gênica exigem precisão abaixo de 100 nm e controles rigorosos de endotoxinas. Regionalmente, a América do Norte domina atualmente, mas a Ásia-Pacífico apresenta a curva de crescimento mais acentuada, à medida que contratantes chineses e indianos adicionam linhas de síntese de lipídios ionizáveis que atendem às especificações ICH Q3D. Em todos os níveis de serviço, os patrocinadores preferem CDMOs que agrupam formulação, análise e envase asséptico sob um único sistema de qualidade, pois os fluxos de trabalho integrados encurtam o tempo até a clínica e reduzem o risco de transferência de tecnologia.

Principais Conclusões do Relatório

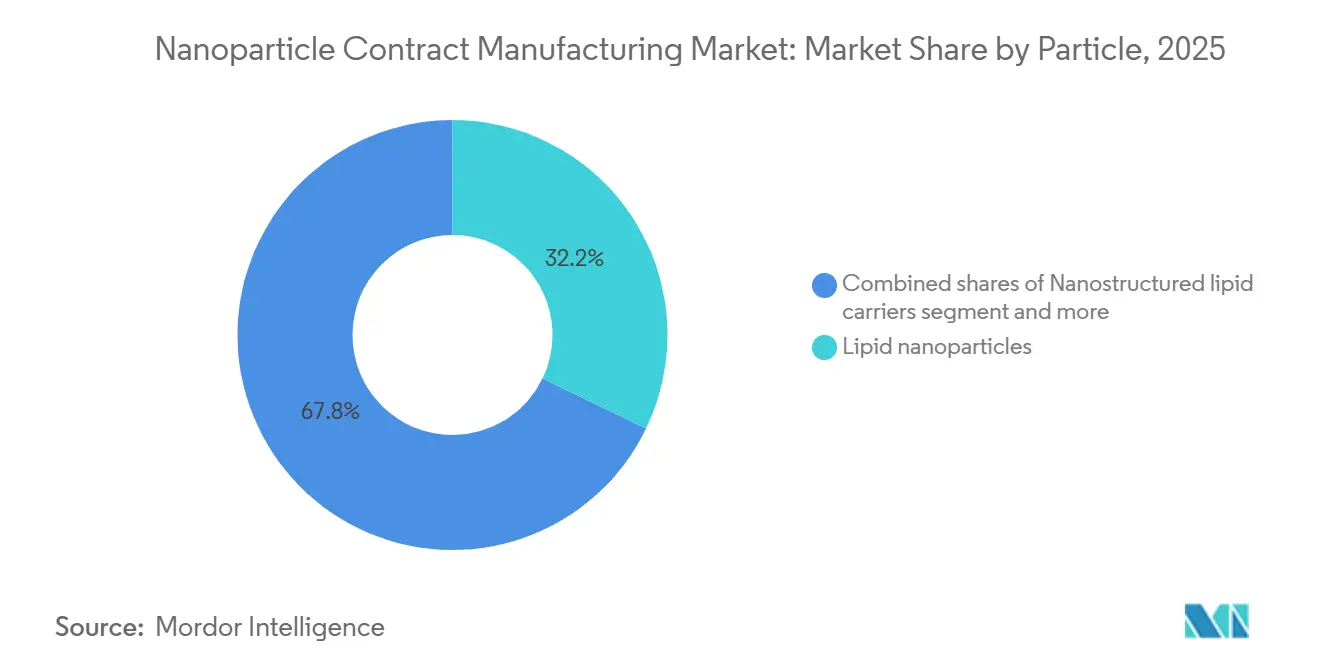

- Por tipo de partícula, as nanopartículas lipídicas lideraram com 32,16% da participação do Mercado de Fabricação Contratada de Nanopartículas em 2025, enquanto as nanopartículas poliméricas têm previsão de avançar a um CAGR de 11,98% até 2031.

- Por modalidade, as cargas de moléculas pequenas representaram 28,13% do tamanho do Mercado de Fabricação Contratada de Nanopartículas em 2025, e as formulações de mRNA se expandirão a um CAGR de 11,89% até 2031.

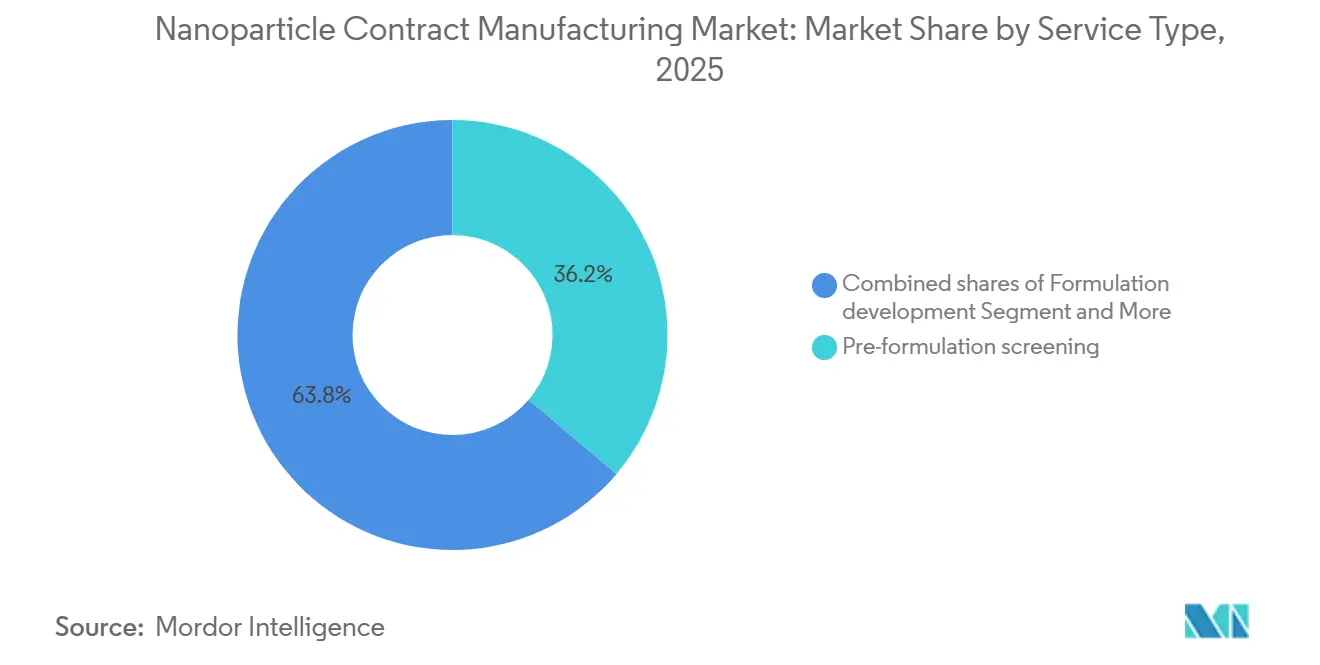

- Por tipo de serviço, a triagem de pré-formulação representou 36,19% do tamanho do Mercado de Fabricação Contratada de Nanopartículas em 2025, e o envase asséptico e liofilização se expandirão a um CAGR de 11,89% até 2031.

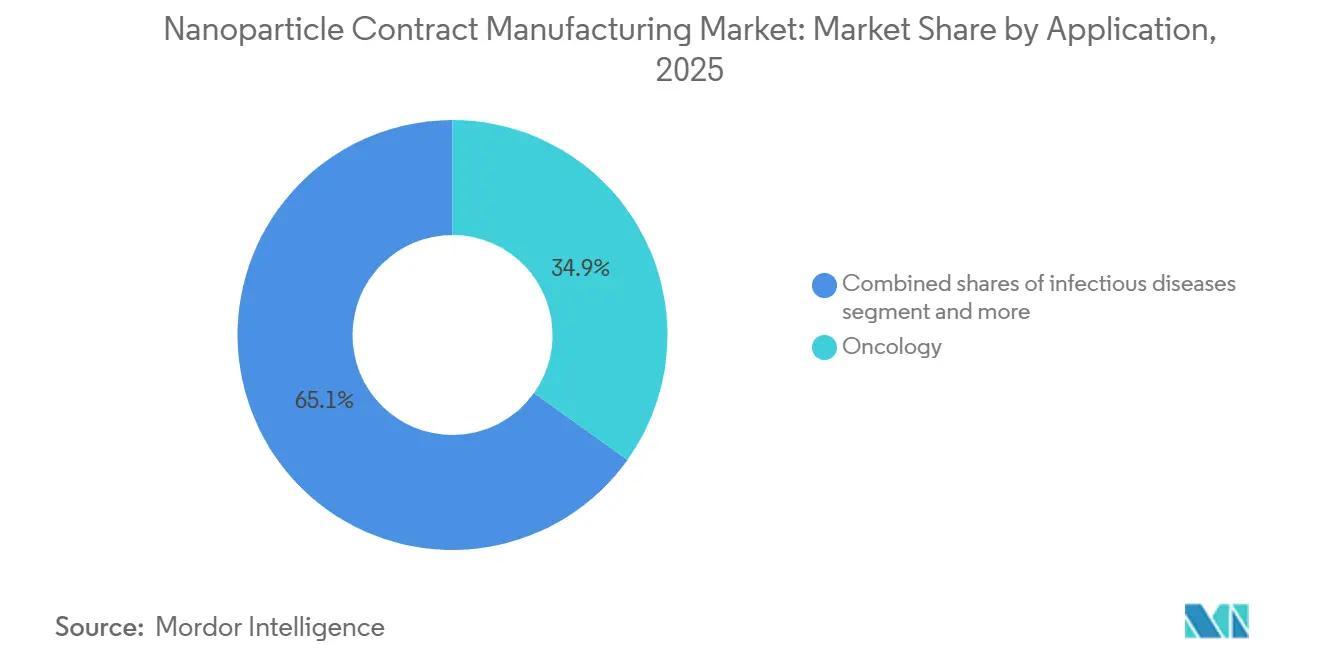

- Por aplicação, a oncologia capturou 34,87% da participação de receita em 2025; os distúrbios genéticos e metabólicos têm projeção de crescimento a um CAGR de 12,05% até 2031.

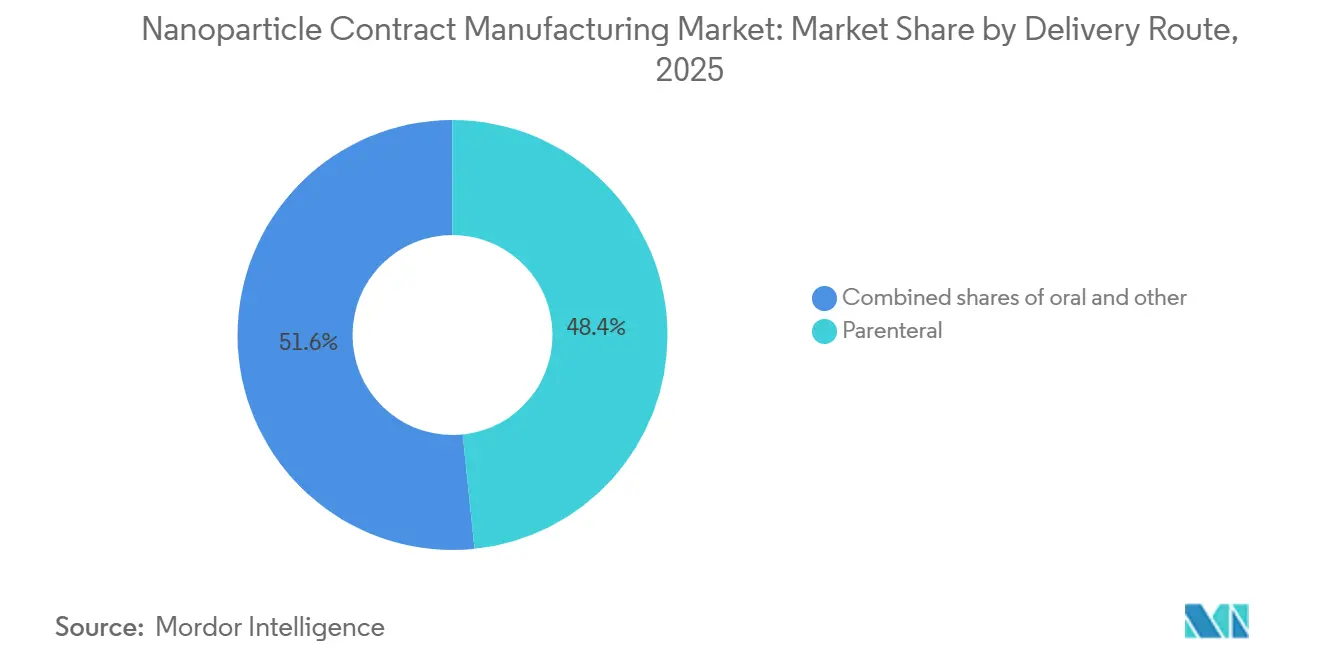

- Por via de administração, os formatos parenterais representaram 48,36% da receita de 2025, e os produtos de nanopartículas orais estão posicionados para um CAGR de 11,76% até 2031.

- Por tipo de cliente, as empresas farmacêuticas e de biotecnologia comandaram 56,18% das vendas de 2025 e crescerão a um CAGR de 11,93% ao longo do período de previsão.

- Por geografia, a América do Norte deteve 39,16% da receita de 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 11,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fabricação Contratada de Nanopartículas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos pipelines de mRNA/siRNA que exigem capacidade de CDMO habilitada para nanopartículas lipídicas | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de nanomedicamentos em oncologia sustentando a demanda por nanopartículas complexas | +2.3% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aceleração da terceirização devido a barreiras de investimento de capital, BPF e análise | +2.1% | Global, particularmente biotecnológicas emergentes na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Clareza regulatória e evolução das expectativas de CMC para nanomedicamentos | +1.6% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Plataformização de kits de ferramentas de nanopartículas lipídicas e analíticos reduzindo o tempo até a clínica | +1.4% | Global, com adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Programas de saRNA/circRNA criando nova demanda de formulação | +1.2% | América do Norte e Europa, e emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Pipelines de mRNA/siRNA que Exigem Capacidade de Nanopartículas Lipídicas

A Moderna divulgou em seu relatório anual 10-K de 2025 que oito dos quinze programas clínicos dependem de formulação externa de nanopartículas lipídicas porque as unidades internas estão reservadas para reforços contra a COVID-19. A terceirização semelhante pela BioNTech e pela Arbutus demonstra uma clara preferência por alocar capital para P&D em vez de infraestrutura de BPF. A nova orientação da FDA agora exige eficiência de encapsulamento ≥80% e índice de polidispersidade ≤0,2, elevando o padrão analítico e favorecendo CDMOs que já realizam ensaios de AF4-MALS e cryo-TEM [1]Administração de Alimentos e Medicamentos dos EUA, "Orientação para a Indústria: Informações de Química, Fabricação e Controles para Vacinas de mRNA," fda.gov. Com lipídios ionizáveis plataformizados reduzindo os prazos de formulação pela metade, os patrocinadores podem avançar múltiplos ativos de pipeline simultaneamente.

Adoção de Nanomedicamentos em Oncologia Sustentando a Demanda por Partículas Complexas

A oncologia deteve 34,87% da receita em 2025, impulsionada por lipossomas PEGuilados e carreadores poliméricos que atenuam a toxicidade sistêmica. A Merck KGaA registrou um salto significativo nas solicitações de CDMO para cargas de conjugados anticorpo-fármaco encapsuladas em nanopartículas, confirmando a preferência dos clínicos pela administração direcionada [2]Merck KGaA, "Relatório Anual 2025," merckgroup.com. Estudos do Instituto Nacional do Câncer mostram que nanopartículas lipídicas sólidas triplicam o acúmulo tumoral de paclitaxel em comparação com formulações de Cremophor, evidenciando o benefício clínico. Injeções intratumorais de agonistas de TLR demonstram ainda ativação imune sistêmica sem tempestades de citocinas, ampliando os casos de uso de nanopartículas.

Aceleração da Terceirização Vinculada a Barreiras de Investimento de Capital e Análise

A Precision NanoSystems relatou que a maioria das startups pesquisadas terceiriza principalmente devido à complexidade analítica, e não a déficits de capacidade. Os 18 novos contratos europeus de nanopartículas lipídicas da Recipharm tiveram média de USD 3,8 milhões cada, sinalizando a disposição dos patrocinadores em pagar pela transferência de risco. O benchmarking da ISPE mostra que os CDMOs entregam menor custo por grama do que as construções internas, reforçando a lógica econômica. As altas taxas de utilização — a WuXi Biologics rastreia a maioria em seus misturadores — se traduzem em acesso mais rápido a vagas e menos lacunas de agendamento.

Clareza Regulatória em Torno das Expectativas de Nano-CMC

As orientações preliminares da FDA e da EMA agora enumeram tamanho de partícula, potencial zeta e razão carga-lipídio como atributos de qualidade críticos, fornecendo aos patrocinadores metas mais claras e reduzindo os ciclos de revisão. A Catalent observou que os prazos de IND foram comprimidos em quatro meses quando seus protocolos de comparabilidade validados são aceitos em reuniões do Tipo C. Os relatórios técnicos da PDA recomendam métodos de dimensionamento ortogonais, que apenas CDMOs de primeiro nível oferecem rotineiramente. O alinhamento da PMDA do Japão com o ICH Q5A estende essa clareza para a Ásia, facilitando as submissões multirregionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Caracterização complexa e em evolução de nano-CMC e risco de comparabilidade | -1.8% | Global, com maior escrutínio na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto custo, risco de ampliação de escala e sensibilidade a falhas de lote | -1.5% | Global, com impacto particular em biotecnológicas emergentes | Curto prazo (≤ 2 anos) |

| Restrições de propriedade intelectual de lipídios e obstáculos de liberdade de operação | -1.2% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Restrições de cadeia de frio e assépticas para nano-DP e envase final | -1.0% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Caracterização Complexa de Nano-CMC e Risco de Comparabilidade

A Carta de Resposta Completa da FDA de 2024 à Translate Bio citou perfil inadequado de oxidação lipídica, forçando um reenvio de nove meses e sublinhando os riscos regulatórios. Menos de 20 CDMOs em todo o mundo realizam ensaios de AF4-MALS validados, restringindo a escolha dos patrocinadores e retardando a transferência de tecnologia [3]Journal of Pharmaceutical Sciences, "Desafios de Ampliação de Escala na Fabricação de Nanopartículas Lipídicas," jpharmsci.org. A cryo-EM custa entre USD 5.000 e USD 10.000 por amostra, um ônus pesado para empreendimentos em estágio inicial. A troca de fornecedores no meio de um programa pode deslocar o tamanho das partículas em 10 a 20 nm, desencadeando estudos de ponte que acrescentam 12 a 18 meses.

Alto Custo, Risco de Ampliação de Escala e Sensibilidade a Falhas de Lote

A Lonza documentou um exercício de oito meses e USD 2 milhões para passar de lotes de nanopartículas lipídicas de 1 litro para 50 litros, porque os perfis de energia de mistura mudam de forma não linear em escala. A Pharmaceutical Technology relata taxas de falha de lote de 8% a 12% para nanopartículas lipídicas em escala clínica, o triplo das de anticorpos monoclonais. Lipídios ionizáveis de grau BPF são vendidos por USD 50.000 a USD 150.000 por quilograma, muito acima dos custos padrão de fosfolipídios, o que amplifica os estouros de orçamento quando os lotes falham.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Partícula: Nanopartículas Lipídicas Ancoram a Receita, Plataformas Poliméricas Ganham Impulso

As nanopartículas lipídicas asseguraram 32,16% da receita em 2025 e continuam sendo o principal componente para terapêuticas de RNA em todo o Mercado de Fabricação Contratada de Nanopartículas. Os sistemas poliméricos crescerão a um CAGR de 11,98% porque os carreadores de PLGA e quitosana permitem dosagem oral e liberação sustentada que os lipídios têm dificuldade em igualar. Os lipossomas mantêm um nicho sólido em oncologia de moléculas pequenas, proporcionando meia-vida prolongada e cardiotoxicidade reduzida. Os dendrímeros permanecem em status de protótipo devido ao alto custo de síntese. Outros formatos, como carreadores lipídicos nanoestruturados e nanopartículas lipídicas sólidas, atendem à dermatologia e à oftalmologia, enquanto as partículas inorgânicas estão amplamente confinadas a estudos de imagem.

As plataformas poliméricas capitalizam excipientes aprovados pela FDA, reduzindo os obstáculos toxicológicos e encurtando a revisão de IND. As nanopartículas Eudragit da Evonik melhoraram a biodisponibilidade oral de insulina em quatro vezes na Fase I, demonstrando como a química de polímeros pode resolver os desafios do metabolismo de primeira passagem. A Samsung Biologics agora lista seis programas poliméricos de Fase II para diabetes e doença inflamatória intestinal, conferindo credibilidade ao segmento. Os CDMOs que oferecem linhas tanto lipídicas quanto poliméricas podem arbitrar as oscilações de demanda e reduzir o tempo de inatividade da capacidade, uma vantagem tática à medida que o Mercado de Fabricação Contratada de Nanopartículas se diversifica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modalidade/Carga: Moléculas Pequenas Lideram, mRNA Avança Rapidamente

As cargas de moléculas pequenas detiveram 28,13% da receita de 2025, impulsionadas por agentes oncológicos solubilizados em nanopartículas. Os projetos de mRNA, no entanto, registrarão um CAGR de 11,89% até 2031, impulsionados por vacinas contra doenças infecciosas e construtos autoamplificantes emergentes que permitem dosagem mais baixa. As cargas de edição gênica, como ribonucleoproteínas CRISPR-Cas9, exigem nanopartículas lipídicas ultrapuras otimizadas para escape endossomal, elevando as demandas analíticas. As terapias com peptídeos e proteínas utilizam partículas poliméricas sensíveis ao pH para prevenir a degradação enzimática. O RNA circular, estável à temperatura ambiente por seis meses, oferece novas vantagens logísticas para o Mercado de Fabricação Contratada de Nanopartículas.

A combinação de modalidades agora atrai uma base de patrocinadores mais ampla. A Moderna lista quinze programas de mRNA não relacionados à COVID-19 abrangendo cardiologia e oncologia, cada um dependendo de unidades de formulação externas. Os dados de neoantígeno para melanoma da BioNTech mostraram resposta objetiva quando administrados por meio de nanopartículas lipídicas personalizadas, sublinhando o potencial de eficácia e fortalecendo os pipelines de terceirização.

Por Tipo de Serviço: Desenvolvimento de Formulação e Fabricação em BPF Dominam

A triagem de pré-formulação capturou 36,19% da participação de receita por tipo de serviço em 2025, refletindo a forte demanda dos patrocinadores por confirmação rápida de que as cargas candidatas permanecem estáveis em plataformas lipídicas, poliméricas e lipossomais antes que capital significativo seja comprometido com campanhas de BPF. O serviço comprime os ciclos de decisão de 6 meses para 6 semanas ao executar 20 a 50 variantes de formulação em paralelo, oferecendo às biotecnológicas emergentes uma proteção prática contra o desgaste clínico em múltiplos designs de nanopartículas. A demanda por essa etapa de triagem precoce aumentou ainda mais após a orientação da FDA de 2024 exigir dados de cryo-TEM e AF4-MALS em cada IND de nanopartícula lipídica, levando muitos patrocinadores a agrupar a caracterização analítica com a triagem para agilizar os arquivamentos.

O envase asséptico e a liofilização continuam sendo as ofertas de crescimento mais rápido, com projeção de avanço a um CAGR de 11,89% até 2031, à medida que as vacinas de mRNA comerciais migram das autorizações de uso emergencial para os calendários de imunização de rotina e devem atender às metas de estabilidade ICH Q1A para distribuição global. Essas operações estéreis dependem cada vez mais de sistemas de uso único que limitam a contaminação cruzada, ao mesmo tempo em que suportam formatos termoestáveis necessários para datação de validade de 18 a 24 meses a 2 °C a 8 °C. Os patrocinadores que buscam programas em estágio intermediário ainda terceirizam o desenvolvimento de formulação — otimizando proporções de lipídios, pH do tampão e parâmetros de mistura — mas a concentração de receita está se deslocando para a fabricação clínica e comercial em BPF, onde os lotes das Fases II e III exigem produção em múltiplos quilogramas e documentação completa de CMC.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Oncologia Lidera, Distúrbios Genéticos Avançam Rapidamente

A oncologia entregou 34,87% da receita de 2025. No entanto, os programas de doenças genéticas e metabólicas crescem mais rapidamente, a um CAGR de 12,05%, devido a avanços na edição gênica para anemia falciforme e distúrbios lisossomais. As vacinas contra doenças infecciosas moderam à medida que os volumes pandêmicos recuam, mas ainda contribuem com uma demanda de base considerável. As cargas cardiometabólicas, como medicamentos de redução de lipídios com siRNA, ganham força à medida que os pagadores aceitam o alto custo em troca de resultados duradouros. As indicações de oftalmologia, sistema nervoso central e respiratório testam vias de administração avançadas — ocular, intratecal e inalação — que apenas um punhado de CDMOs pode suportar.

A parceria da BioNTech com a Genentech para vacinas de neoantígenos coloca demanda adicional de oncologia em jogo, enquanto a aprovação do CTX001 da CRISPR Therapeutics valida o segmento de distúrbios genéticos e desbloqueia terapias de preço premium que dependem de qualidade impecável de nanopartículas lipídicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Cliente: Farmacêuticas e Biotecnológicas Dominam

As entidades farmacêuticas e biotecnológicas representam 56,18% da receita de 2025 e permanecerão como a clientela central graças aos pipelines em estágio avançado e às necessidades de fabricação comercial. Os laboratórios acadêmicos contribuem com projetos exploratórios, frequentemente financiados por subsídios do NIH, mas geralmente transferem para CDMOs antes da submissão de IND porque as universidades carecem de unidades de BPF. As grandes farmacêuticas seguem uma abordagem híbrida, terceirizando lotes não essenciais enquanto reservam as linhas principais internamente. O trabalho da Pfizer com a vacina contra o VSR em parceria com a Samsung Biologics exemplifica esse modelo flexível.

As biotecnológicas emergentes, fortalecidas por USD 8 bilhões em aportes de capital de risco em 2024, continuam sendo o subconjunto de clientes mais ágil e intensivo em terceirização. Sua preferência por custos variáveis em vez de fixos mantém o Mercado de Fabricação Contratada de Nanopartículas ativo ao longo dos ciclos de capital.

Por Via de Administração: Parenteral Domina, Oral Ganha Tração

Os formatos parenterais comandaram 48,36% da receita em 2025, pois as vias intravenosa e intramuscular permaneceram centrais para vacinas e infusões oncológicas. As nanopartículas orais, no entanto, subirão a um CAGR de 11,76% com base em revestimentos mucoadesivos que contornam o pH gástrico e o metabolismo de primeira passagem. As vias inalada, intratecal, ocular e intratumoral permanecem de nicho, mas estratégicas, oferecendo ação local com exposição sistêmica mínima.

A insulina oral revestida com quitosana da Evonik atingiu 15% de biodisponibilidade na Fase I, comprovando a viabilidade para biológicos complexos fora do paradigma de injeção. As nanopartículas intratumorais que combinam inibidores de ponto de verificação imunológico com agonistas de TLR mantêm a toxicidade baixa enquanto amplificam a imunidade sistêmica, uma descoberta ecoada nas atualizações do ensaio de Fase II da Bristol Myers Squibb.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte dominou o Mercado de Fabricação Contratada de Nanopartículas com 39,16% da receita em 2025, apoiada por mais de 30 unidades de nanopartículas lipídicas certificadas em BPF em Boston, São Francisco e no Research Triangle. A orientação final da FDA que agora exige cryo-TEM e AF4-MALS para todas as submissões de IND consolida ainda mais a demanda pela capacidade avançada dos EUA. O Canadá subsidia a terceirização doméstica por meio do NRC Montreal, enquanto o cluster de Toluca no México oferece arbitragem de custo próxima para patrocinadores norte-americanos em estágio inicial.

A Ásia-Pacífico tem previsão de registrar um CAGR de 11,84%, a ascensão regional mais rápida, à medida que a NMPA da China aprovou oito produtos de nanopartículas lipídicas em 2024-2025 e os CDMOs indianos investiram USD 500 milhões em novas linhas de mistura. A expansão de USD 300 milhões da Samsung Biologics consolida a Coreia do Sul como âncora regional. A Austrália aproveita unidades integradas de Fase I para atrair ensaios clínicos de biotecnológicas locais, enquanto a convergência das orientações da PMDA do Japão reduz os obstáculos à exportação.

A Europa situa-se entre esses polos, forte em química especializada de lipídios ionizáveis por meio de players como Polymun Scientific e Evonik. O documento de reflexão da EMA harmoniza as demandas de CMC, mas a via separada da MHRA do Reino Unido oferece uma alternativa mais rápida para alguns patrocinadores. A instalação da Rovi na Espanha garantiu o fornecimento europeu da Moderna, e a Lonza, com sede na Suíça, continua sendo o fornecedor preferido para programas em estágio avançado. A demanda emergente no Oriente Médio e África e na América do Sul é limitada por lacunas na cadeia de frio, embora a Fiocruz do Brasil e a Biovac da África do Sul estejam investindo em linhas de vacinas de nanopartículas.

Cenário Competitivo

A concorrência é moderadamente fragmentada; os cinco principais fornecedores detêm uma participação significativa, deixando amplo espaço para especialistas de médio porte. Thermo Fisher, Catalent, Lonza, WuXi Biologics e Samsung Biologics se diferenciam por históricos de inspeção e conjuntos analíticos integrados. Polymun Scientific, Precision NanoSystems e Vernal Biosciences capturam a demanda de nicho por triagem de lipídios ionizáveis e otimização microfluídica, ilustrando a importância da profundidade em detrimento da escala em determinados contratos.

A amplitude analítica é um fator decisivo. A aquisição da Metrics pela Catalent adicionou cryo-TEM e AF4-MALS, permitindo serviço de ponta a ponta sob um único sistema de qualidade e justificando prêmios de preço. A formulação guiada por inteligência artificial tornou-se uma nova fronteira; a patente da Lonza reivindica uma redução significativa nas execuções de triagem, cortando meses dos calendários de desenvolvimento. A integração vertical na síntese de lipídios, observada na aquisição alemã da Evonik em 2024, garante o fornecimento de matérias-primas e melhora o controle de custos. As fusões e aquisições permanecem seletivas, mas tendem a se acelerar à medida que os patrocinadores exigem menos pontos de contato e acordos de nível de serviço únicos.

Os CDMOs que combinam com sucesso competências em lipídios, polímeros e administração oral com controle digital de processos capturarão o crescimento futuro. Enquanto isso, as disputas de liberdade de operação sobre a propriedade intelectual de lipídios ionizáveis da Acuitas e da Genevant formam um risco latente que poderia remodelar alianças e a economia de licenciamento.

Líderes do Setor de Fabricação Contratada de Nanopartículas

Thermo Fisher Scientific

Catalent Biologics

Lonza Group

WuXi Biologics

Samsung Biologics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Genprex transferiu a produção de seu candidato a terapia gênica para diabetes, GPX-002, de laboratórios universitários para uma rede coordenada de organizações de desenvolvimento e fabricação contratadas, um movimento que posiciona o programa para ensaios de primeira administração em humanos planejados para 2026.

- Setembro de 2025: A Merck KGaA e a Biocytogen concordaram em codesenvolver carreadores lipídicos ligados a anticorpos para medicamentos de ácidos nucleicos.

- Janeiro de 2025: A Evonik fez parceria com a ST Pharm para integrar ácidos nucleicos personalizados com seus serviços de fabricação de nanopartículas lipídicas.

Escopo do Relatório Global do Mercado de Fabricação Contratada de Nanopartículas

De acordo com o escopo do relatório, a fabricação contratada de nanopartículas refere-se à terceirização especializada da produção de nanopartículas para organizações externas, frequentemente chamadas de Organizações de Desenvolvimento e Fabricação Contratadas (CDMOs), que possuem a expertise de alto nível e a infraestrutura necessárias para esses materiais complexos.

O mercado de fabricação contratada de nanopartículas é segmentado por partícula, modalidade, serviço, aplicação, tipo de cliente, via de administração e geografia. Por partícula, o mercado é segmentado em nanopartículas lipídicas, carreadores lipídicos nanoestruturados, dendrímeros, lipossomas, nanopartículas poliméricas, nanoemulsões, nanopartículas lipídicas sólidas, micelas poliméricas e nanopartículas inorgânicas. Por modalidade, o mercado é segmentado em mRNA, moléculas pequenas, cargas de edição gênica, siRNA/ASO, peptídeos, vacinas, DNA, proteínas e vacinas terapêuticas.

Por tipo de serviço, o mercado é segmentado em triagem de pré-formulação, análise e caracterização, envase asséptico e liofilização, desenvolvimento de formulação, fabricação clínica em BPF, transferência de tecnologia e comparabilidade, desenvolvimento de processo e ampliação de escala, fabricação comercial em BPF, estabilidade e validação de métodos.

Por aplicação, o mercado é segmentado em oncologia, doenças infecciosas, distúrbios genéticos e metabólicos, cardiovascular e metabólico, sistema nervoso central, oftalmologia, respiratório e imunologia/inflamação. Por tipo de cliente, empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e organizações de pesquisa contratada. Por via de administração, o mercado é segmentado em intravenosa, intramuscular, subcutânea, inalação, intratumoral, intratecal, ocular e oral.

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Nanopartículas lipídicas |

| Carreadores lipídicos nanoestruturados |

| Dendrímeros |

| Lipossomas |

| Nanopartículas poliméricas |

| Nanoemulsões |

| Nanopartículas lipídicas sólidas |

| Micelas poliméricas |

| Nanopartículas inorgânicas |

| mRNA |

| Moléculas pequenas |

| Cargas de edição gênica |

| siRNA / ASO |

| Peptídeos |

| Vacinas |

| DNA |

| Proteínas |

| Vacinas terapêuticas |

| Triagem de pré-formulação |

| Análise e caracterização |

| Envase asséptico e liofilização |

| Desenvolvimento de formulação |

| Fabricação clínica em BPF (produto acabado) |

| Transferência de tecnologia e comparabilidade |

| Desenvolvimento de processo e ampliação de escala |

| Fabricação comercial em BPF (produto acabado) |

| Estabilidade e validação de métodos |

| Oncologia |

| Doenças infecciosas |

| Distúrbios genéticos e metabólicos |

| Cardiovascular e metabólico |

| Sistema nervoso central |

| Oftalmologia |

| Respiratório |

| Imunologia/Inflamação |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada |

| Intravenosa (IV) |

| Intramuscular (IM) |

| Subcutânea (SC) |

| Inalação |

| Intratumoral |

| Intratecal |

| Ocular |

| Oral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Partícula | Nanopartículas lipídicas | |

| Carreadores lipídicos nanoestruturados | ||

| Dendrímeros | ||

| Lipossomas | ||

| Nanopartículas poliméricas | ||

| Nanoemulsões | ||

| Nanopartículas lipídicas sólidas | ||

| Micelas poliméricas | ||

| Nanopartículas inorgânicas | ||

| Por Modalidade / Carga | mRNA | |

| Moléculas pequenas | ||

| Cargas de edição gênica | ||

| siRNA / ASO | ||

| Peptídeos | ||

| Vacinas | ||

| DNA | ||

| Proteínas | ||

| Vacinas terapêuticas | ||

| Por Tipo de Serviço | Triagem de pré-formulação | |

| Análise e caracterização | ||

| Envase asséptico e liofilização | ||

| Desenvolvimento de formulação | ||

| Fabricação clínica em BPF (produto acabado) | ||

| Transferência de tecnologia e comparabilidade | ||

| Desenvolvimento de processo e ampliação de escala | ||

| Fabricação comercial em BPF (produto acabado) | ||

| Estabilidade e validação de métodos | ||

| Por Aplicação | Oncologia | |

| Doenças infecciosas | ||

| Distúrbios genéticos e metabólicos | ||

| Cardiovascular e metabólico | ||

| Sistema nervoso central | ||

| Oftalmologia | ||

| Respiratório | ||

| Imunologia/Inflamação | ||

| Por Tipo de Cliente | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada | ||

| Por Via de Administração | Intravenosa (IV) | |

| Intramuscular (IM) | ||

| Subcutânea (SC) | ||

| Inalação | ||

| Intratumoral | ||

| Intratecal | ||

| Ocular | ||

| Oral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do Mercado de Fabricação Contratada de Nanopartículas em 2031?

O tamanho do Mercado de Fabricação Contratada de Nanopartículas deve aumentar de USD 5,30 bilhões em 2025 para USD 5,90 bilhões em 2026 e atingir USD 10,10 bilhões até 2031, crescendo a um CAGR de 11,41% no período 2026-2031.

Qual região tem projeção de crescimento mais rápido na fabricação contratada de nanopartículas?

A Ásia-Pacífico tem previsão de registrar um CAGR de 11,84% graças a grandes projetos de capital na China, Índia e Coreia do Sul.

Como as nanopartículas poliméricas diferem em perspectiva comercial dos sistemas lipídicos?

As plataformas poliméricas crescerão a um CAGR de 11,98% porque permitem dosagem oral e liberação controlada que as partículas lipídicas raramente alcançam sem complexidade adicional.

Por que as biotecnológicas emergentes são grandes usuárias de serviços de CMO?

As startups preferem canalizar o escasso capital para ensaios clínicos, por isso terceirizam unidades de BPF e análises que podem custar USD 100 milhões para construir internamente.

Página atualizada pela última vez em: