Tamanho e Participação do Mercado de Organização de Desenvolvimento e Fabricação Contratada de Grandes Moléculas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

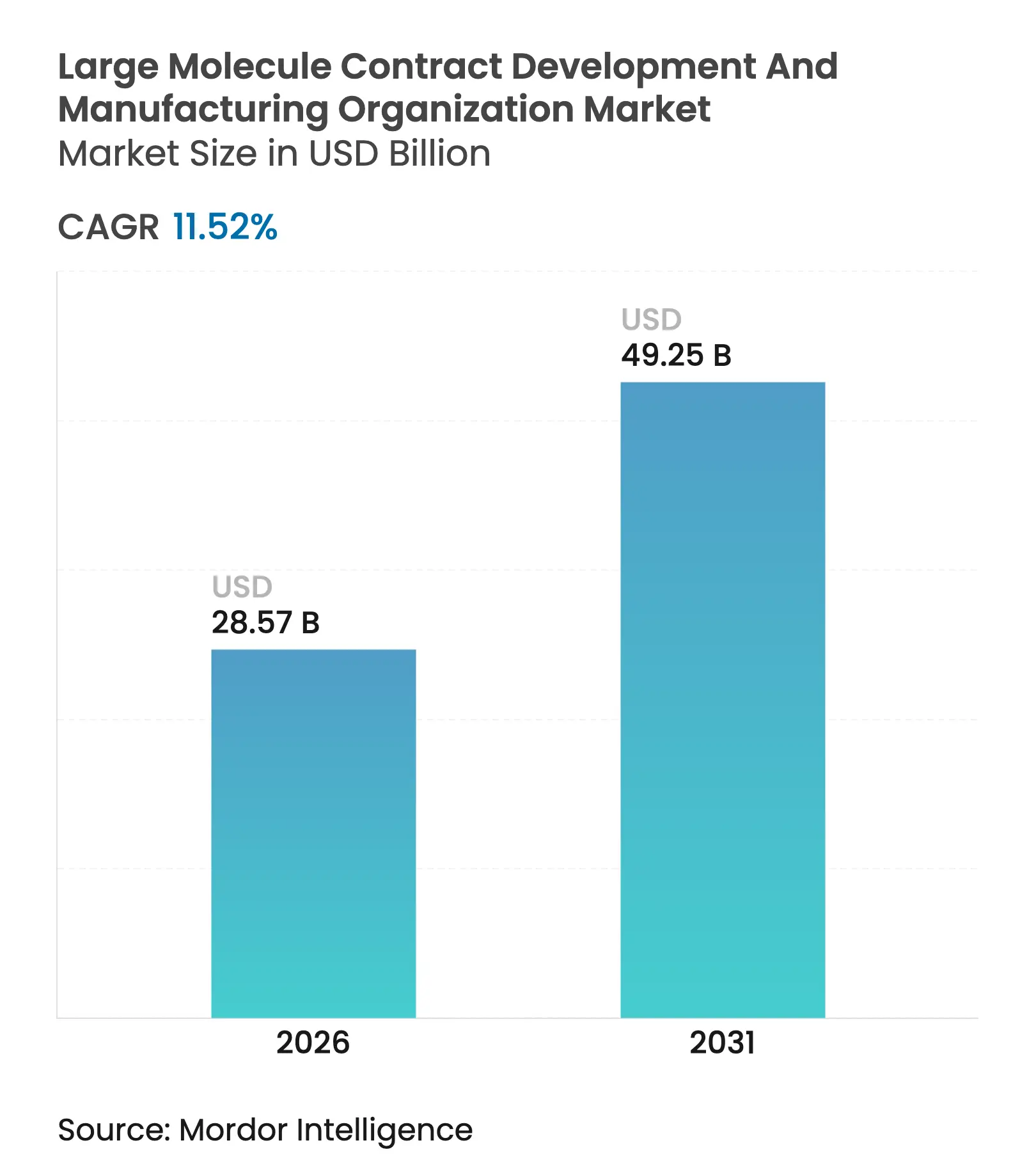

| Tamanho do Mercado (2026) | 28.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

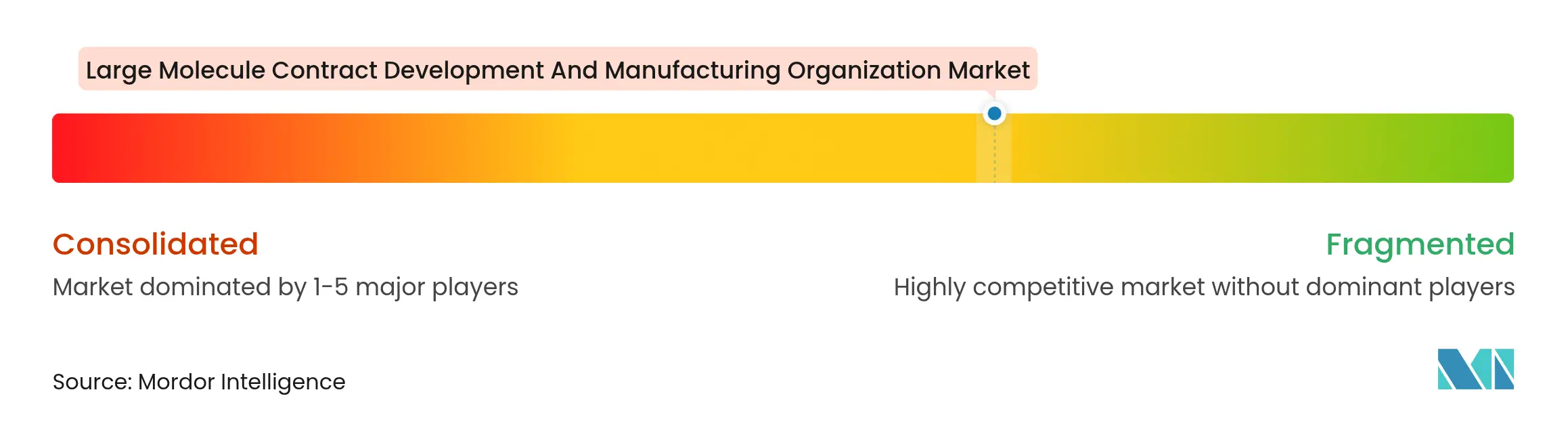

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organização de Desenvolvimento e Fabricação Contratada de Grandes Moléculas por Mordor Intelligence

Espera-se que o tamanho do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas cresça de USD 25,62 bilhões em 2025 para USD 28,57 bilhões em 2026, com previsão de atingir USD 49,25 bilhões até 2031, a um CAGR de 11,52% no período 2026-2031. O aumento das aprovações para biológicos complexos, a adoção mais ampla de biossimilares e uma clara preferência por estratégias de fabricação com ativos leves mantêm a demanda terceirizada em ascensão. A alienação de instalações legadas por grandes empresas farmacêuticas, somada ao financiamento de capital de risco em níveis recordes para biotecnologias emergentes, canaliza um pipeline constante de programas de grandes moléculas para parceiros especializados. A capacidade digitalizada de uso único que entra em operação na Ásia-Pacífico elimina barreiras geográficas e oferece aos patrocinadores opções de expansão de escala com boa relação custo-benefício. O escrutínio regulatório crescente, por sua vez, favorece os fornecedores com histórico comprovado de qualidade, concentrando ainda mais as atividades entre os grandes players globais bem capitalizados.

Principais Conclusões do Relatório

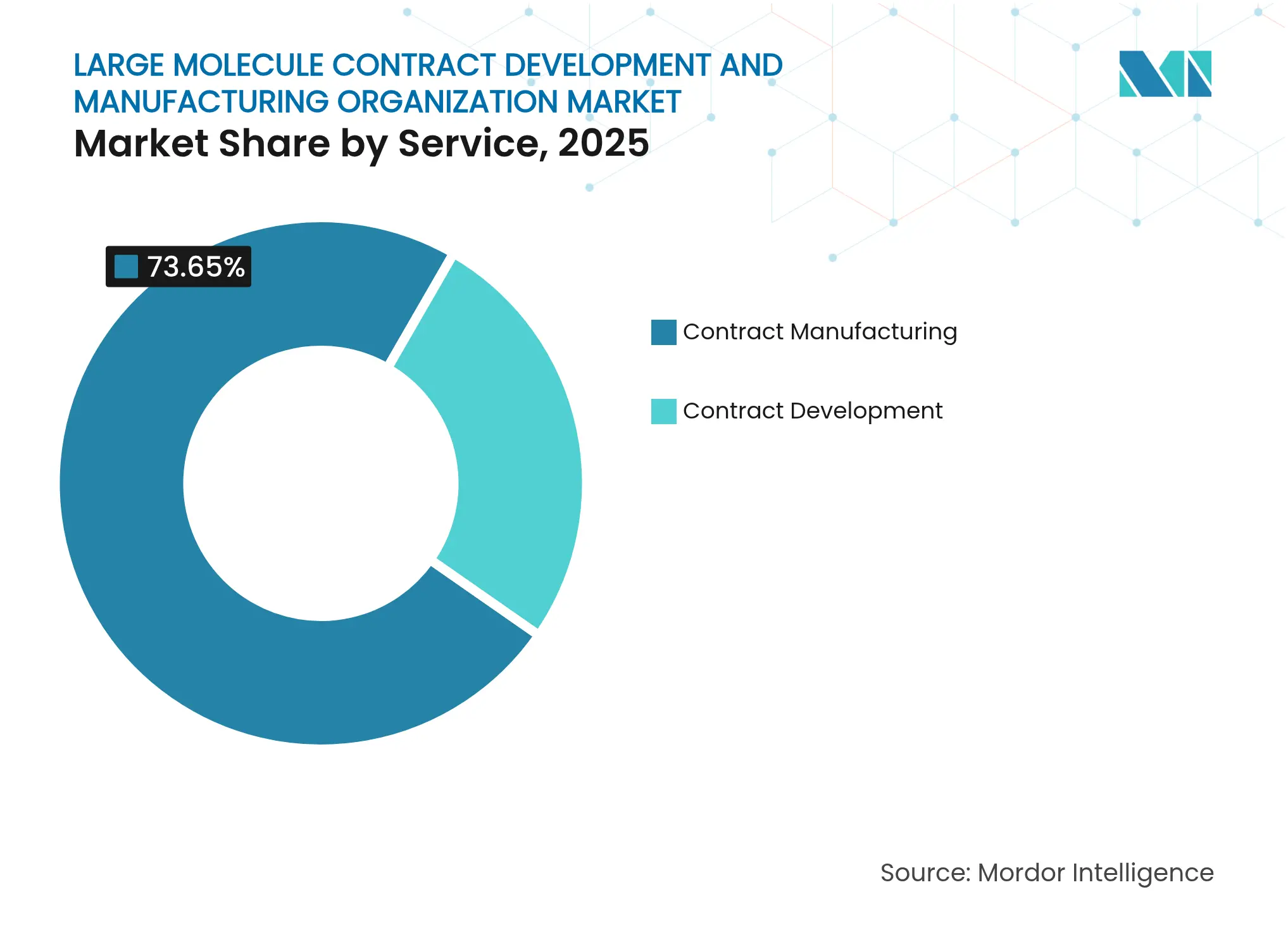

- Por serviço, a fabricação contratada liderou com 73,65% da participação de mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas em 2025, enquanto o Desenvolvimento Contratado tem projeção de crescimento a um CAGR de 13,54% até 2031.

- Por fonte, as plataformas de expressão em mamíferos responderam por 62,85% do tamanho do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas em 2025; os sistemas microbianos devem se expandir a um CAGR de 17,48% até 2031.

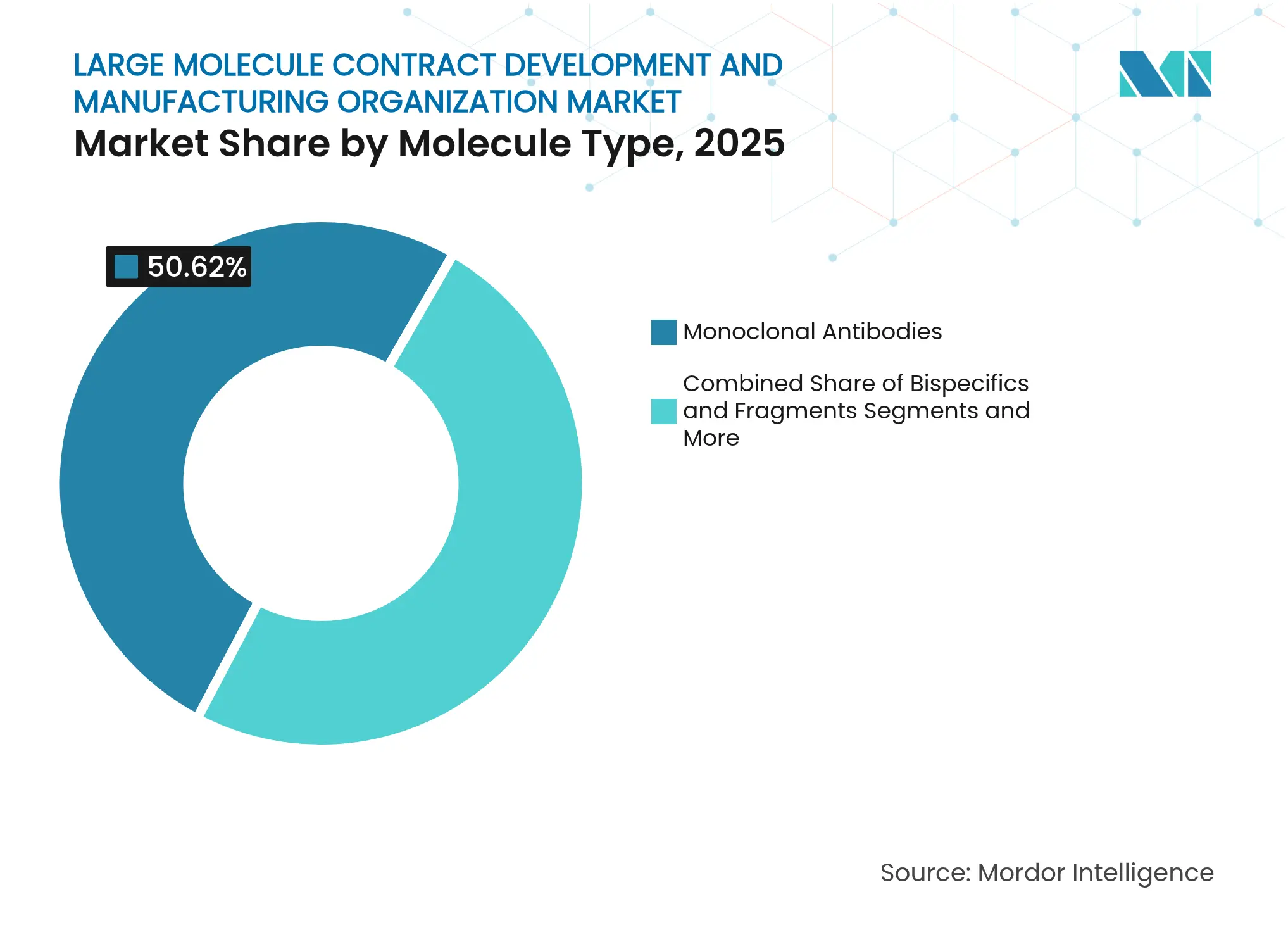

- Por tipo de molécula, os anticorpos monoclonais representaram 50,62% da participação de receita em 2025; os terapêuticos de RNA registraram o crescimento mais rápido, com CAGR de 15,98% até 2031.

- Por usuário final, as grandes empresas farmacêuticas geraram 69,72% da demanda em 2025, e os institutos de pesquisa e acadêmicos avançam a um CAGR de 11,86% até 2031.

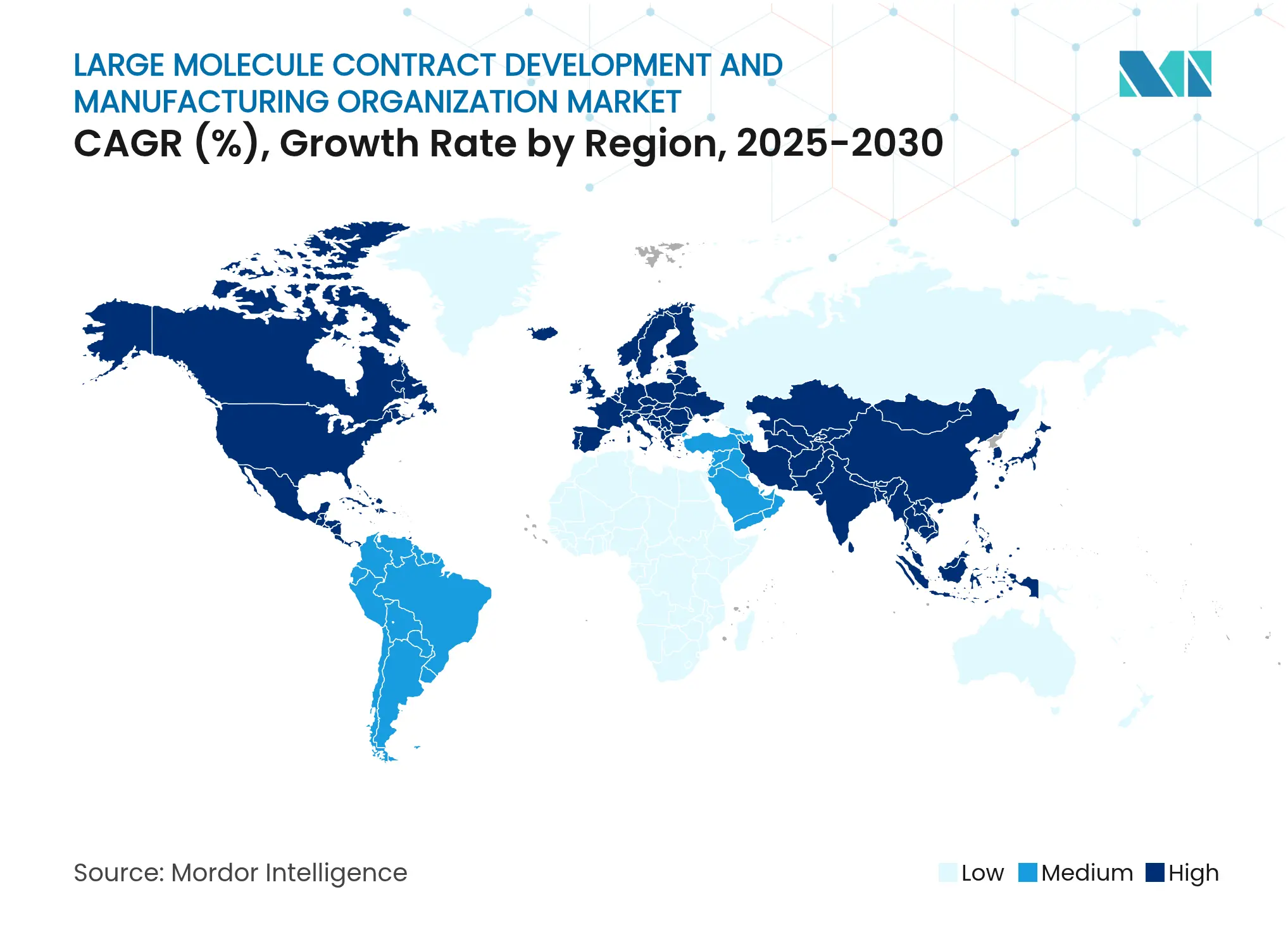

- Por geografia, a América do Norte deteve 36,21% da participação de receita do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas em 2025; a Ásia-Pacífico tem projeção de crescimento a um CAGR de 13,24% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Organização de Desenvolvimento e Fabricação Contratada de Grandes Moléculas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de grandes moléculas impulsionadas pela regulação | +2.80% | Global, com vias aceleradas nos EUA e na UE | Médio prazo (2-4 anos) |

| Demanda crescente por biológicos e biossimilares | +3.20% | Global, mais forte na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Mudança de P&D das grandes farmacêuticas em direção a modalidades complexas | +2.10% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Otimização de bioprocessos habilitada por IA desbloqueando capacidade ociosa | +1.40% | Mercados desenvolvidos inicialmente, com expansão global | Longo prazo (≥ 4 anos) |

| Instalações de uso único plug-and-play em regiões emergentes | +1.80% | Núcleo da APAC, com transbordamento para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Terceirização crescente por startups de biotecnologia com restrições de caixa | +1.50% | Global, concentrado em polos de biotecnologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de Grandes Moléculas Impulsionadas pela Regulação

Vias simplificadas, como a de avanço terapêutico da FDA e o PRIME na Europa, reduzem os prazos de revisão para biológicos inovadores, aumentando as necessidades imediatas de terceirização assim que os produtos superam a Fase III.[1]Nature Biotechnology, "As aprovações de medicamentos da FDA em 2023 atingem recorde histórico," nature.com Mais da metade das aprovações do CDER em 2024 foram direcionadas a doenças raras, criando requisitos repentinos de expansão de escala que muitos patrocinadores atendem por meio do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas. Os planos da EMA de flexibilizar as regras de eficácia comparativa de biossimilares em 2025 comprimirão ainda mais os gastos com desenvolvimento e direcionarão registros adicionais para CDMOs de confiança. Os acordos de reconhecimento mútuo de inspeções entre a FDA e a Swissmedic ajudam os fornecedores multinacionais a evitar auditorias duplicadas, economizando tempo que pode ser utilizado para a implantação rápida de capacidade.

Demanda Crescente por Biológicos e Biossimilares

As vendas de anticorpos monoclonais terapêuticos estão a caminho de atingir USD 315 bilhões até 2025, dobrando a carga de trabalho de fabricação para as unidades de purificação a jusante. Fabricantes contratados e operadores híbridos têm previsão de controlar 54% da capacidade global de biológicos até 2028, em comparação com 43% em 2024, evidenciando a profundidade da migração para a terceirização. As expirações de patentes de 117 biológicos originadores até 2028 desbloqueiam oportunidades multibilionárias em biossimilares, incentivando empresas genéricas estabelecidas a garantir vagas de produção com entrega rápida. Formatos emergentes, como anticorpos biespecíficos, já representam um quarto das novas aprovações e exigem plataformas de processo intrincadas que favorecem CDMOs maduros.

Mudança de P&D das Grandes Farmacêuticas em Direção a Modalidades Complexas

Mais de 1.200 estudos ativos de terapia celular e gênica colocam a fabricação especializada no topo das agendas de fornecimento das grandes farmacêuticas. Acordos emblemáticos, incluindo a venda de instalações da Roche à Lonza por USD 1,2 bilhão, ilustram a mudança de paradigma, afastando-se da propriedade de ativos fixos em direção a modelos flexíveis de hospedagem por fornecedores. Ao transferir a produção comercial de rotina, as empresas farmacêuticas liberam capital para pipelines de descoberta, mas ainda garantem o fornecimento global por meio de acordos-mestre de serviços. Os CDMOs respondem construindo unidades universais de vetores virais e linhas autólogas de sistema fechado, assegurando garantias de volume plurianuais vinculadas a novas modalidades.

Otimização de Bioprocessos Habilitada por IA Desbloqueando Capacidade Ociosa

Os reguladores agora incentivam revisões contínuas baseadas em dados, publicando orientações sobre modelos de IA para previsão de atributos críticos de qualidade.[2]Agência Europeia de Medicamentos, "Documento de reflexão sobre inteligência artificial em medicamentos," ema.europa.eu Fornecedores que adotam gêmeos digitais e loops de controle por aprendizado de máquina relatam rendimentos 15% maiores e ciclos de transferência de tecnologia 30% mais curtos. A melhoria na eficiência operacional adia construções greenfield dispendiosas, ao mesmo tempo que absorve programas adicionais, traduzindo-se em um impulso de crescimento de +1,4%. Os primeiros adotantes no mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas também se diferenciam por tempos mais rápidos de liberação de lotes, atraindo patrocinadores sob pressão de lançamento no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior carga de cGMP e validação | -1.90% | Global, mais aguda na UE e nos EUA | Curto prazo (≤ 2 anos) |

| Cadeias de suprimento voláteis de resinas e matérias-primas | -1.30% | Global, concentrado no fornecimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de talentos em engenharia de bioprocessos | -1.10% | Principalmente mercados desenvolvidos, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Longos prazos de entrega para equipamentos de biorreatores em grande escala | -0.80% | Global, agudo em regiões de alto crescimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Carga de cGMP e Validação

A revisão do Anexo 1 das BPF da UE obriga a adoção mais ampla de isoladores e mapeamento avançado de estratégias de controle de contaminação, empurrando fornecedores menores para reformas dispendiosas.[3]Pharmaceutical Online, "Tendências do Formulário 483 da FDA 2023-2024," pharmaceuticalonline.com Fonte: PDA, "Guia de implementação do Anexo 1 das BPF da UE," pda.org Os dados de inspeção da FDA mostram um aumento nas cartas de Ação Oficial Indicada, especialmente entre instalações de biológicos de primeira vez. À medida que os reguladores exigem estudos completos de validação de limpeza e registros eletrônicos de lotes de ponta a ponta, os orçamentos de conformidade aumentam, reduzindo o CAGR do mercado em -1,9%. Fornecedores com isoladores de barreira pré-existentes e sistemas maduros de gestão da qualidade garantem vantagem, enquanto os retardatários correm o risco de receber cartas de advertência e sofrer perdas em projetos.

Cadeias de Suprimento Voláteis de Resinas e Matérias-Primas

O rendimento da resina de Proteína A se torna mais restrito à medida que os títulos a montante aumentam, enquanto o insumo de hipoclorito de sódio enfrenta gargalos de transporte marítimo provenientes da Ásia. Mais de 75% dos precursores de IFA globais ainda residem fora dos EUA, deixando os CDMOs ocidentais expostos a atritos geopolíticos. Muitas empresas dobram os níveis de estoque de segurança, imobilizando capital de giro e comprimindo as margens. A dupla fonte de fornecimento impulsiona novas auditorias de fornecedores e lotes de validação comparativa, estendendo os cronogramas de lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Dominância da Fabricação Impulsiona a Mudança para Terceirização

A Fabricação Contratada gerou 73,65% da receita em 2025, sublinhando sua posição central no mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas. O segmento se beneficia de altas barreiras de entrada vinculadas à instalação em aço inoxidável, unidades assépticas e ciclos intensivos de validação. Os patrocinadores preferem parceiros externos para evitar desembolsos de capital de centenas de milhões de dólares e para acessar credibilidade regulatória imediata. O Desenvolvimento Contratado, embora menor, registra um CAGR previsto de 13,54%, pois modalidades complexas exigem maior conhecimento em engenharia de linhagem celular e de processos. Clientes pré-clínicos cada vez mais assinam acordos-mestre de múltiplos programas que abrangem desde o grau toxicológico até o lançamento comercial, reforçando a atração por serviços integrados.

As empresas estão combinando escopos de desenvolvimento e produção para garantir valor ao longo do ciclo de vida, com exclusividade comercial a jusante frequentemente incorporada em contratos de transferência de tecnologia da Fase I. A seleção de clones assistida por IA reduz os cronogramas em semanas, enquanto estratégias de perfusão a montante reduzem o custo dos produtos para biológicos de doenças raras de baixo volume. Em conjunto, essas melhorias mantêm o mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas ancorado pela fabricação, ao mesmo tempo que impulsionam o crescimento rápido das ofertas centradas no desenvolvimento.

Por Fonte: Sistemas de Mamíferos Lideram Apesar do Avanço Microbiano

A cultura de mamíferos manteve uma participação de 62,85% em 2025, graças à glicosilação robusta, mas inovações em biologia sintética ajudam os hospedeiros microbianos a alcançar um CAGR de 17,48% até 2031. A intensificação da perfusão em unidades de mamíferos dobra o título sem expandir a área física, reforçando o uso da capacidade entre as multinacionais. As configurações de captura a jusante contínua harmonizam-se bem com os fluxos de perfusão, aumentando a produtividade da resina e reduzindo os volumes de tampão. Os sistemas microbianos ganham força para proteínas não glicosiladas e para fragmentos de anticorpos de menor peso molecular, onde a fermentação rápida e os menores custos de meio de cultura oferecem economia competitiva.

Instalações de coprodução capazes de alternar entre rodadas de CHO e E. coli ampliam a escolha dos clientes, reforçando a proposta de valor do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas. Linhagens celulares de plantas e insetos permanecem de nicho, mas são vitais para vacinas de preparação para pandemias, atraindo contratos governamentais estratégicos que garantem utilização de base e reduzem o risco de projetos de capital.

Por Tipo de Molécula: Anticorpos Dominam Enquanto os Terapêuticos de RNA Aceleram

Os anticorpos monoclonais detinham uma participação de 50,62% em 2025 e continuam a ancorar as reservas de capacidade comercial. As ondas de biossimilares em oncologia e imunologia estendem os ciclos de vida dos produtos e mantêm um alto número de clones por instalação. As construções biespecíficas adicionam complexidade, mas aproveitam a infraestrutura de anticorpos estabelecida, aprofundando a dependência de CDMOs experientes. Os terapêuticos de RNA, crescendo a um CAGR de 15,98%, apresentam necessidades únicas de formulação de nanopartículas lipídicas que sobrecarregam as linhas convencionais de envase e acabamento. Fornecedores que atualizam para misturadores microfluídicos capturam esse nicho em expansão no mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas.

As cargas de edição gênica e os vetores oncolíticos exigem unidades específicas para vetores com etapas de remoção viral baseadas em nanofiltros. Os requisitos de terapias avançadas solidificam a demanda por salas limpas de Grau C segregadas e impulsionam modelos de precificação premium, compensando os tamanhos menores de lote associados à medicina personalizada.

Por Usuário Final: Grandes Farmacêuticas Lideram Enquanto a Biotecnologia Impulsiona o Crescimento

As grandes empresas farmacêuticas responderam por 69,72% dos gastos em 2025, aproveitando reservas de capacidade plurianuais para proteger os cronogramas de lançamento de produtos blockbuster. A terceirização complementa sua estratégia de concentrar capital na descoberta, ao mesmo tempo que garante robustez no fornecimento global. Empresas de biotecnologia de pequeno e médio porte, expandindo-se a um CAGR de 11,86%, dependem de plataformas terceirizadas desde a construção de linhagem celular até a distribuição comercial. Modelos de biotecnologia virtual, compostos principalmente por gerentes de programa, ampliam ainda mais o funil de clientes para o setor de organização de desenvolvimento e fabricação contratada de grandes moléculas.

Os institutos acadêmicos continuam a avançar com material de prova de conceito, frequentemente sob acordos de transferência de tecnologia que posteriormente se convertem em rodadas em escala completa. Esse pipeline de colaboração consolida a utilização de longo prazo para CDMOs que conseguem flexibilizar desde microlotes da Fase I até biorreatores comerciais de 20.000 litros sem contratempos na transferência de tecnologia.

Análise Geográfica

A América do Norte respondeu pela maior parcela regional do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas em 2025, impulsionada por orçamentos estáveis de P&D biofarmacêutico e incentivos governamentais que favorecem a capacidade doméstica. Investimentos como o site da FUJIFILM Diosynth na Carolina do Norte, no valor de USD 1,6 bilhão, e a expansão de USD 4,1 bilhões da Novo Nordisk sustentam a criação de novos empregos e garantem cadeias de suprimento resilientes. Propostas regulatórias como o BIOSECURE Act podem limitar o acesso de CDMOs chineses, potencialmente redirecionando novos projetos para instalações baseadas nos EUA e fortalecendo as carteiras de pedidos locais. A região também se beneficia de um amplo ecossistema de capital de risco, financiando modalidades de próxima geração que exigem suporte rápido de expansão de escala.

A Europa ocupa o segundo lugar, mas avança de forma constante com base na harmonização regulatória e nos contínuos influxos de capital. A aquisição pela Lonza do site da Genentech em Vacaville por USD 1,2 bilhão e a unidade austríaca da Boehringer Ingelheim por USD 811 milhões ampliam o portfólio de fermentadores de alto título do continente. A flexibilização pela EMA dos requisitos de comparabilidade de biossimilares e as orientações preliminares sobre o uso de IA aumentam a eficiência do desenvolvimento, tornando a Europa um destino competitivo tanto para programas em estágio inicial quanto em estágio avançado. O tamanho do mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas na Europa tem projeção de crescimento em linha com as adições de capacidade modular e políticas de bioeconomia favoráveis.

A Ásia-Pacífico registra o crescimento mais rápido, estimulada pelo anúncio da sexta planta da Samsung Biologics e pela construção do Bio-Campus da Lotte Biologics, no valor de USD 3,4 bilhões. O setor de CDMO da Índia pode atingir USD 25 bilhões até 2035, impulsionado por isenções fiscais e licenças ambientais aceleradas. Gigantes chineses como WuXi Biologics adicionam ofertas integradas de descoberta até comercialização, apesar dos riscos geopolíticos, mantendo o fluxo de projetos de patrocinadores domésticos e de mercados emergentes. Os governos regionais priorizam a autossuficiência no fornecimento de vacinas e biológicos, fornecendo contratos âncora que reforçam o mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas.

O Oriente Médio e África e a América do Sul, embora menores, registram licitações crescentes para fabricação localizada de terapias avançadas. A parceria de Abu Dhabi com a Resilience e a instalação de injetáveis da Novo Nordisk no Brasil, no valor de USD 1,09 bilhão, ilustram a mudança em direção à bioprodução doméstica. As cláusulas de transferência de tecnologia nesses acordos fomentam o desenvolvimento de competências e ampliam a demanda regional de longo prazo.

Panorama Competitivo

A consolidação do setor está se acelerando à medida que megaoperações redistribuem a capacidade. A aquisição da Catalent pela Novo Holdings por USD 16,5 bilhões e a incorporação da planta de Vacaville pela Lonza realocam juntas aproximadamente um quinto do volume global. Entre 2017 e 2021, 244 transações de fusões e aquisições remodelaram a amplitude dos serviços, com os compradores priorizando competências em terapia celular e gênica. A tendência intensifica a concorrência, reduzindo a longevidade dos pequenos players, a menos que eles criem nichos de alto valor, como RNA mensageiro ou bibliotecas de exibição de fagos.

Os investimentos em tecnologia definem o campo de batalha atual. Os líderes implementam gêmeos digitais, software de controle em loop fechado e microrreatores de desenvolvimento de processos de alto rendimento para reduzir o custo dos produtos e os prazos de entrega. A plataforma digital MODA-ES® da Lonza e a frota de uso único de 784.000 litros da Samsung Biologics exemplificam a capacidade aliada à automação. Essa diferenciação atrai contratos de fornecimento de longo prazo, ancorando fluxos de receita ao longo de múltiplos ciclos de vida de produtos no mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas.

CDMOs menores estão se especializando cada vez mais. Alguns adotam unidades de BPF exclusivamente microbianas para vacinas recombinantes, enquanto outros constroem instalações isoladas de Grau D para plasmídeos voltadas para produtores de vetores virais. Colaborações estratégicas, como a da Agenus vinculando ativos de biológicos nos EUA ao novo braço BioCDMO da Zydus Lifesciences, espelham um modelo de parceria que combina o histórico regulatório ocidental com a geografia de custo vantajoso. Em conjunto, esses movimentos sustentam uma concentração de moderada a alta, mas ainda deixam espaço para novos entrantes inovadores conquistarem posições ao dominar novos formatos ou a demanda regional não atendida.

Líderes do Setor de Organização de Desenvolvimento e Fabricação Contratada de Grandes Moléculas

Thermo Fisher Scientific Inc

Eurofins Scientific

Wuxi Biologics

Samsung Biologics

Catalent, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Agenus e Zydus Lifesciences revelaram uma colaboração de USD 141 milhões cobrindo a produção de botensilimabe e balstilimabe. A planta da Agenus na Califórnia catalisou o lançamento do BioCDMO da Zydus.

- Abril de 2025: Thermo Fisher Scientific comprometeu USD 2 bilhões para expandir a fabricação e P&D nos EUA ao longo de quatro anos, incluindo USD 1,5 bilhão para projetos de capital.

- Abril de 2025: FUJIFILM Diosynth Biotechnologies e Regeneron firmaram um acordo de fabricação de 10 anos no valor de USD 3 bilhões, centrado na megainstalação da FUJIFILM na Carolina do Norte.

- Abril de 2025: Novo Nordisk confirmou uma expansão de USD 1,09 bilhão em seu site brasileiro de medicamentos injetáveis para ampliar a produção de GLP-1.

Escopo do Relatório Global do Mercado de Organização de Desenvolvimento e Fabricação Contratada de Grandes Moléculas

De acordo com o escopo do relatório, uma organização de desenvolvimento e fabricação contratada (CDMO) é uma empresa que fornece uma gama abrangente de serviços, desde o desenvolvimento de medicamentos até a fabricação. As CDMOs prestam serviços críticos ao incorporar projetos de terceiros e oferecer seus conhecimentos, capacidades de desenvolvimento e fabricação. Este relatório foca exclusivamente na terceirização de atividades de desenvolvimento e fabricação relacionadas a grandes moléculas.

O mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas é segmentado por serviço, fontes, usuário final e geografia. Por serviços, o mercado é segmentado em desenvolvimento contratado e fabricação contratada. Por desenvolvimento contratado, o mercado é ainda segmentado em desenvolvimento de linhagem celular e desenvolvimento de processo. Por fabricação contratada, o mercado é ainda segmentado em clínico e comercial. Por fonte, o mercado é segmentado em mamíferos, microbiano e outras fontes. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia e institutos de pesquisa e acadêmicos. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório oferece valores em USD para os segmentos mencionados acima. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais.

| Desenvolvimento Contratado | Desenvolvimento de Linhagem Celular |

| Desenvolvimento de Processo | |

| Fabricação Contratada | Pré-clínico |

| Clínico | |

| Comercial |

| Mamíferos |

| Microbiano |

| Baseado em Insetos e Plantas |

| Anticorpos Monoclonais |

| Biespecíficos e Fragmentos |

| Proteínas Recombinantes |

| Vacinas |

| Terapias Celulares e Gênicas |

| Terapêuticos de RNA |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Desenvolvimento Contratado | Desenvolvimento de Linhagem Celular |

| Desenvolvimento de Processo | ||

| Fabricação Contratada | Pré-clínico | |

| Clínico | ||

| Comercial | ||

| Por Fonte | Mamíferos | |

| Microbiano | ||

| Baseado em Insetos e Plantas | ||

| Por Tipo de Molécula | Anticorpos Monoclonais | |

| Biespecíficos e Fragmentos | ||

| Proteínas Recombinantes | ||

| Vacinas | ||

| Terapias Celulares e Gênicas | ||

| Terapêuticos de RNA | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de CDMO de grandes moléculas?

O mercado de organização de desenvolvimento e fabricação contratada de grandes moléculas é avaliado em USD 28,57 bilhões em 2026 e tem projeção de atingir USD 49,25 bilhões até 2031.

Qual segmento de serviço está crescendo mais rapidamente?

O Desenvolvimento Contratado, abrangendo o desenvolvimento de linhagem celular e de processo, é a área de expansão mais rápida, com um CAGR previsto de 13,54% até 2031.

Por que a Ásia-Pacífico é considerada a região de crescimento mais atrativa?

Projetos massivos de capacidade da Samsung Biologics e da Lotte Biologics, aliados a incentivos governamentais e instalações modulares emergentes, sustentam a maior trajetória de crescimento da região.

Como os novos marcos regulatórios estão afetando os CDMOs?

Requisitos mais rigorosos de cGMP, como o Anexo 1 revisado das BPF da UE, aumentam os custos de conformidade, mas favorecem fornecedores experientes com sistemas avançados de controle de contaminação.

Quais tecnologias conferem aos CDMOs uma vantagem competitiva hoje?

Gêmeos digitais, controle de processos baseado em IA e biorreatores de uso único em grande escala aumentam o rendimento, reduzem as falhas de lote e encurtam os cronogramas de transferência de tecnologia, tornando os primeiros adotantes mais atrativos para os patrocinadores.

Página atualizada pela última vez em: