Tamanho e Participação do Mercado de Nano Chipset GPS

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

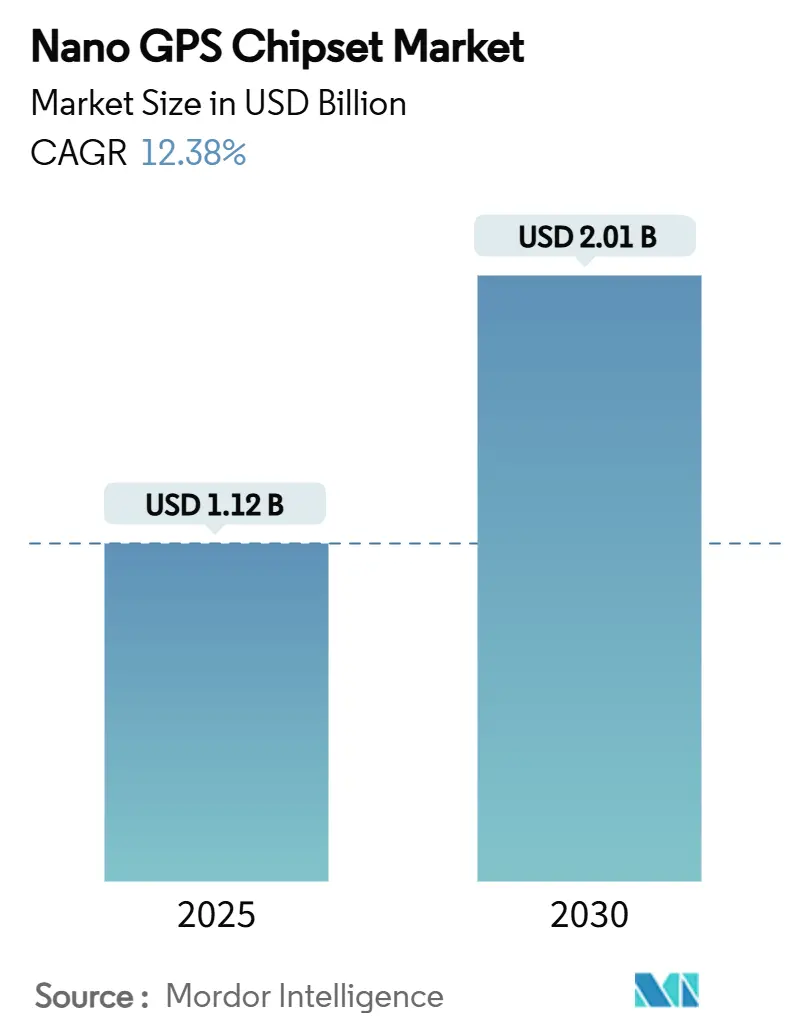

| Tamanho do Mercado (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.38% CAGR |

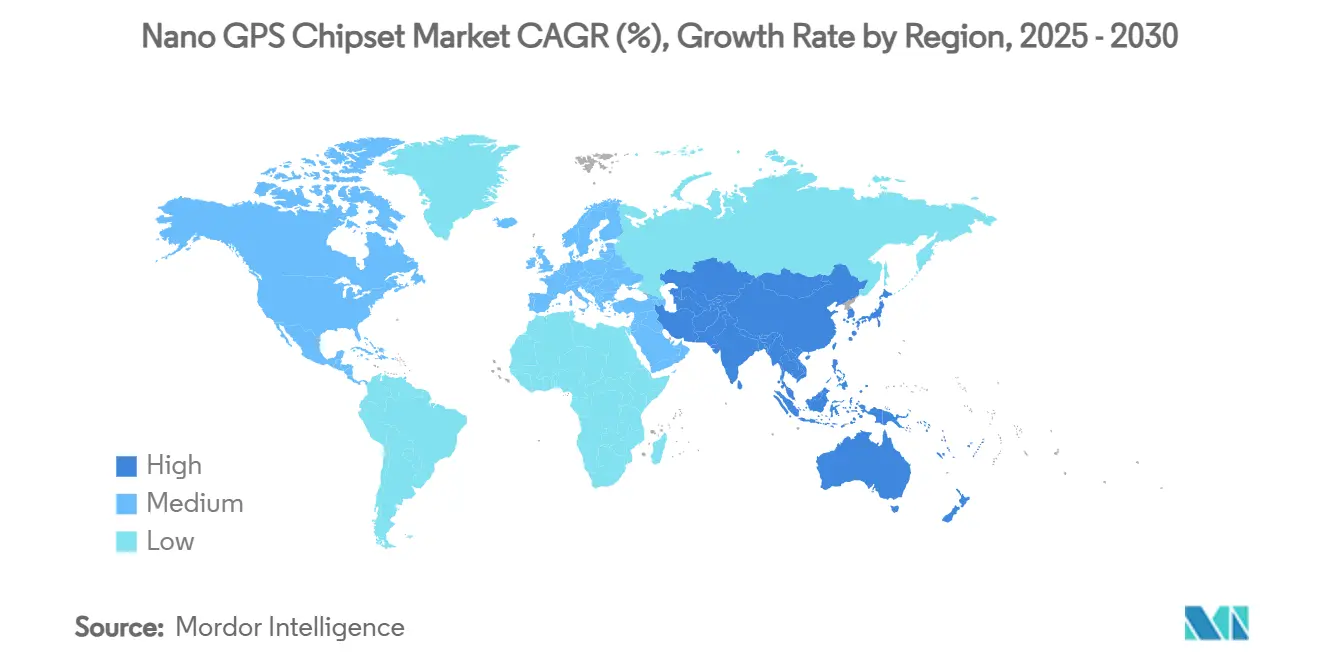

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

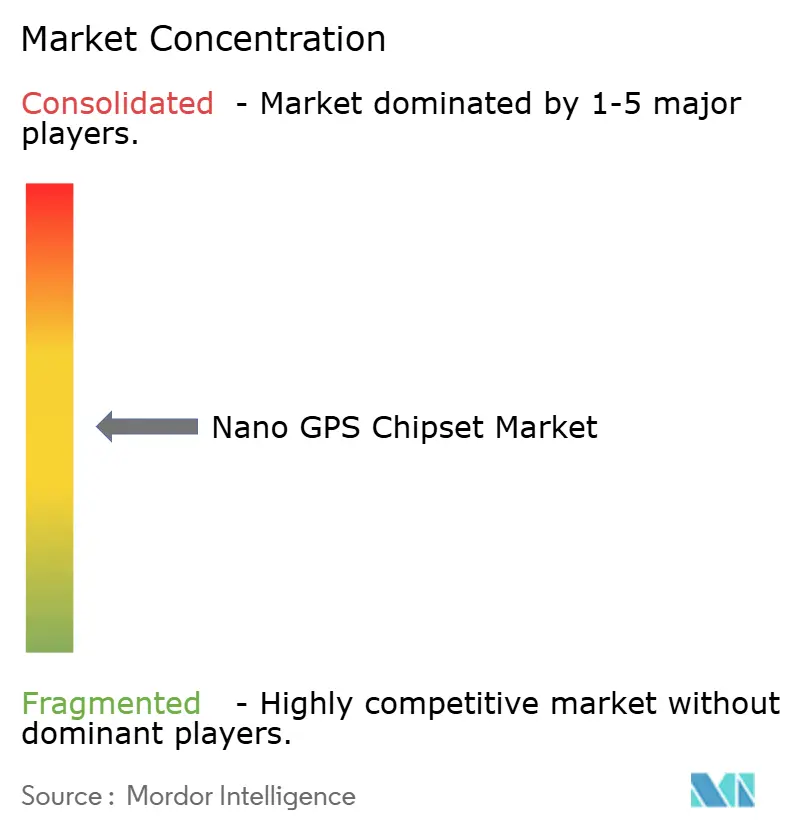

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nano Chipset GPS por Mordor Intelligence

O tamanho do mercado de Nano Chipset GPS foi de USD 1,12 bilhão em 2025 e está previsto para atingir USD 2,01 bilhões até 2030, avançando a um CAGR de 12,38%. Este crescimento reflete a demanda sustentada por dies abaixo de 10 mm² capazes de fornecer navegação global confiável com consumo de energia de um único dígito em miliwatts, uma combinação que mantém o mercado de Nano Chipset GPS firmemente integrado nas plataformas de IoT de próxima geração, wearables e defesa. O impulso decorre de três tendências que se reforçam mutuamente: integração de processo mais rigorosa que reduz os orçamentos de energia, implementações de banda dupla (L1/L5) que empurram a precisão para níveis centimétricos e programas de "PNT assegurado" financiados pela defesa que impulsionam volumes em variantes endurecidas contra radiação. Os principais fornecedores estão co-otimizando os front-ends de RF com processadores de sinal digital para maximizar o rendimento abaixo de 22 nm, mesmo que as perdas de rendimento permaneçam um fator-chave de custo. Enquanto isso, a política regional — especialmente os controles de exportação sobre nós mistos de sinal avançados — remodela as alianças globais de fornecimento e incentiva investimentos em fabricação nacional que favorecem os primeiros adotantes de embalagens avançadas.

Principais Conclusões do Relatório

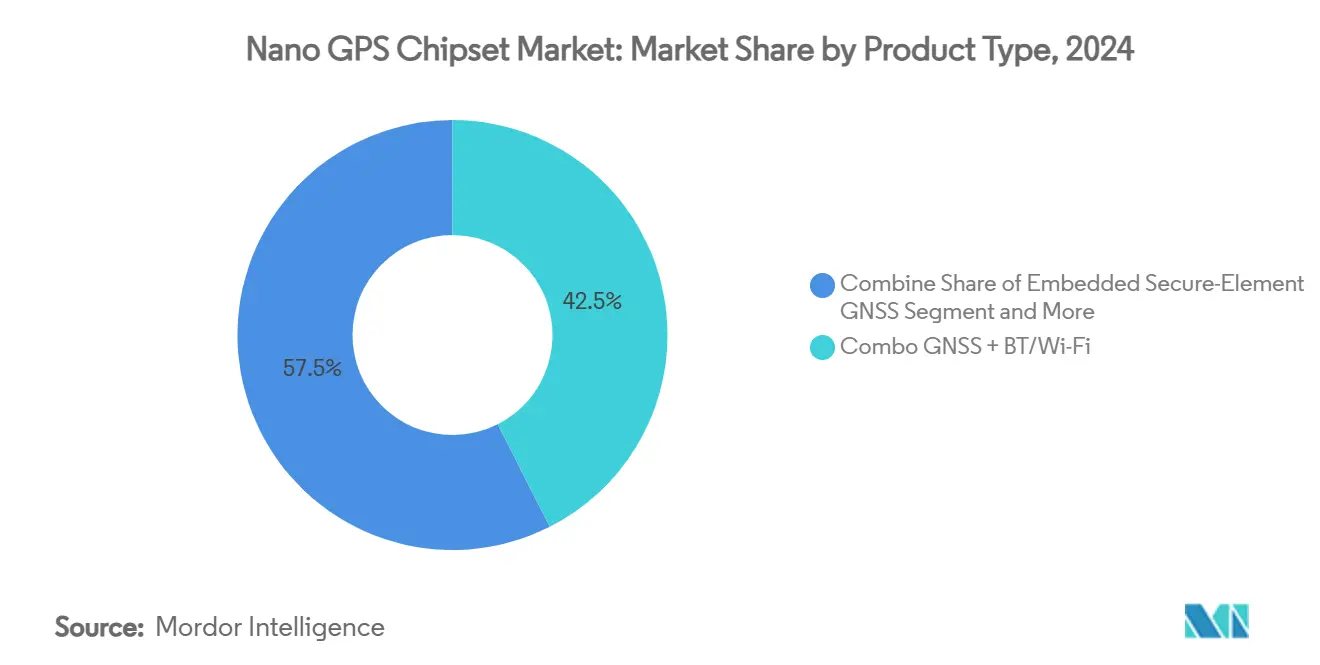

- Por tipo de produto, as soluções GNSS Combinado + BT/Wi-Fi lideraram com 42,54% de participação na receita em 2024; o GNSS com elemento seguro integrado está projetado para expandir a um CAGR de 15,02% até 2030.

- Por nível de integração, o segmento integrado em SoC/MCU deteve 51,34% da participação do mercado de Nano Chipset GPS em 2024, enquanto as soluções de antena em pacote crescem mais rapidamente a um CAGR de 14,34% até 2030.

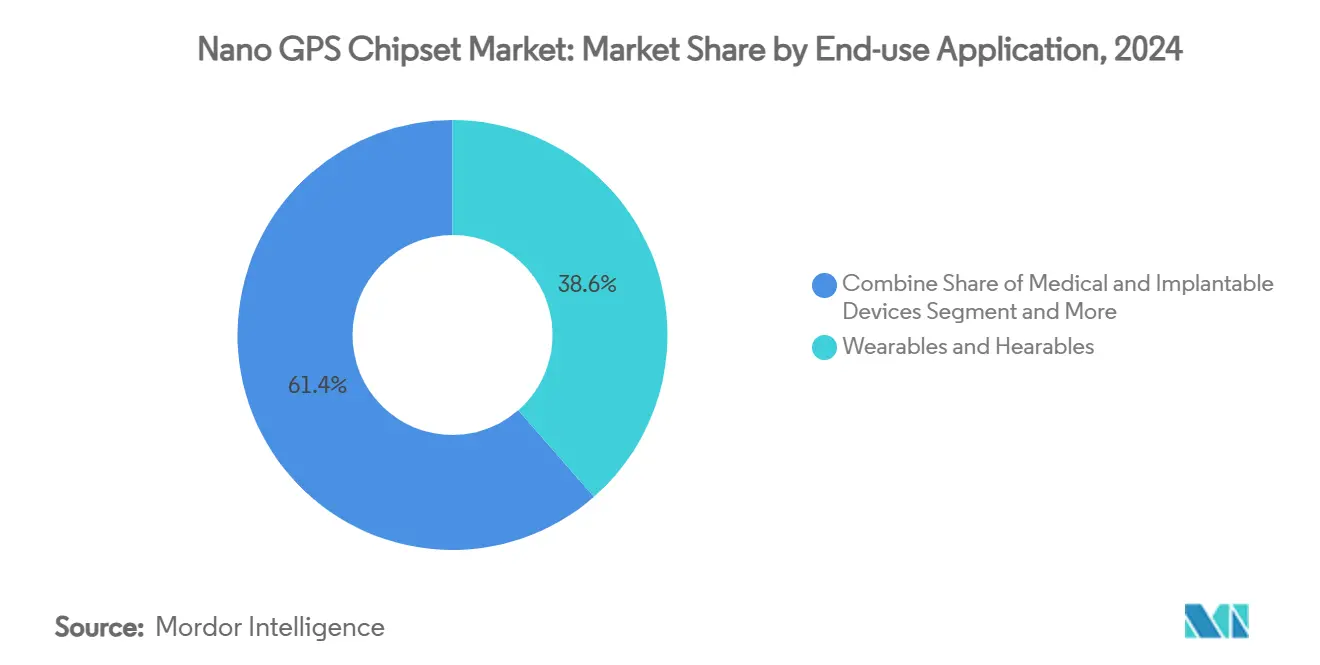

- Por aplicação de uso final, wearables e hearables representaram 38,56% do tamanho do mercado de Nano Chipset GPS em 2024; dispositivos médicos e implantáveis estão avançando a um CAGR de 16,12%.

- Por nó de processo, os designs de 40-65 nm capturaram 47,22% da participação do tamanho do mercado de Nano Chipset GPS em 2024, enquanto os designs FinFET de ≤22 nm registram o maior CAGR de 14,87%.

- Por geografia, a América do Norte comandou 38,95% do tamanho do mercado de Nano Chipset GPS em 2024; a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 15,98% até 2030.

Tendências e Perspectivas do Mercado Global de Nano Chipset GPS

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiros de miniaturização de satélites adotados por fundições de nível 1 | +2.8% | Global, liderado por Taiwan e Coreia do Sul | Médio prazo (2-4 anos) |

| Conquistas de design IoT de ultrabaixo consumo em wearables NB-IoT e LTE-M | +2.1% | América do Norte e UE expandindo para APAC | Curto prazo (≤ 2 anos) |

| Adoção de múltiplas frequências L1/L5 em dies abaixo de 10 mm² | +1.9% | Global, mais forte em automotivo e agronegócio | Médio prazo (2-4 anos) |

| Programas "PNT em chip" financiados pela defesa | +1.5% | América do Norte e UE com transferência para aliados | Longo prazo (≥ 4 anos) |

| Bibliotecas de IP de front-end de RF GNSS de código aberto | +0.9% | Global, adoção inicial em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Roteiros de Miniaturização de Satélites Adotados por Fundições de Nível 1

As fundições de nível 1 estão lançando plataformas lógicas avançadas que incorporam topologias Super Power Rail e arquiteturas de transistores NanoFLEX, proporcionando melhoria de desempenho de 8-10% e economia de energia de até 20% — margens que beneficiam diretamente os dies GNSS sempre ativos adequados para implantes médicos e etiquetas de ativos. A transição de MOSFET planar para FinFET e, em breve, para estruturas FET de porta totalmente envolvente ajuda a manter a integridade do sinal apesar da redução das geometrias, embora as perdas de rendimento de sinal misto além de 22 nm ainda permaneçam acima de 8%. Os roteiros das fundições, portanto, ditam quais fornecedores podem enviar grandes volumes de forma confiável e, por extensão, definem a liderança de curto prazo no mercado de Nano Chipset GPS. O empacotamento avançado, incluindo interposers 2,5-D e pilhas de sistema em pacote, comprime ainda mais os blocos de RF, gerenciamento de energia e elemento seguro em pegadas abaixo de 25 mm². Como resultado, os designers de produtos encontram nova margem para incorporar GNSS de precisão em aplicações — como monitores cardíacos subcutâneos ou equipamentos de semeadura agrícola centimétrica — que anteriormente não tinham o espaço necessário.

Conquistas de Design IoT de Ultrabaixo Consumo em Wearables NB-IoT e LTE-M

Os módulos comerciais que unem NB-IoT celular, LTE-M e GNSS agora registram consumos de energia abaixo de 6 mW durante correções de banda dupla, um marco ilustrado pelo receptor BCM4778 da Broadcom e pelos módulos SARA habilitados para CloudTrack da u-blox. Os chipsets multiprotocolo garantem que um único caminho de RF possa lidar tanto com posicionamento quanto com backhaul de dados, reduzindo a lista de materiais e prolongando a vida útil da bateria em smartwatches de horas para dias. Essa eficiência inverte o cálculo de custo-benefício para rastreadores industriais, permitindo que os operadores de cadeia de suprimentos implantem milhões de etiquetas descartáveis que permanecem geolocalizadas durante ciclos de envio inteiros. Por sua vez, o mercado de Nano Chipset GPS se expande para nichos de baixo ARPU — rastreamento de encomendas e logística de perecíveis entre eles — onde o GNSS de alto consumo era não competitivo. O crescente suporte das operadoras para os recursos NTN do Release 17 abre caminhos de fallback via satélite, levando até mesmo soluções de agricultura rural e monitoramento de vida selvagem a adotar GNSS em escala nano como silício padrão.

Adoção de Múltiplas Frequências L1/L5 em Dies Abaixo de 10 mm²

As arquiteturas de banda dupla agora cabem em dies menores que 10 mm², eliminando o histórico compromisso entre precisão e fator de forma. O L5 traz uma vantagem adicional de 10 dB de sinal em ruído em relação ao L1 legado, melhorando a navegação em nível de faixa em ambientes urbanos densos e reduzindo os tempos de convergência para serviços de posicionamento de ponto preciso.[1]Taoglas, "Antena GNSS de Banda Dupla 'Patch dentro de Patch'," taoglas.com As antenas em escala de chip continuam sendo um gargalo: as etiquetas de ativos abaixo de 1 cm² sofrem com ganho limitado, levando os fornecedores a investir em soluções de metamaterial e antena em pacote que recuperam a área de radiação. Apesar das restrições físicas, algoritmos avançados de formação de feixe e acoplamento mais rigoroso de código front-end-back-end ajudam a manter a sensibilidade sem ampliar a pegada. Esses avanços permitem que ferramentas de agricultura de precisão atendam aos requisitos de espaçamento de fileiras de 2 cm que maximizam o rendimento do milho, enquanto os smartphones de consumo fornecem orientação passo a passo com precisão suficiente para o acoplamento de bicicletas compartilhadas.

Programas "PNT em Chip" Financiados pela Defesa (DoD dos EUA, GALILEO da UE)

Os orçamentos de P&D do setor público criam um pipeline de tecnologia upstream que os fornecedores comerciais adaptam rapidamente para SKUs de mercado de massa. Os sensores quântico-inerciais financiados pelo programa de Transição de Sensoriamento Quântico da Unidade de Inovação em Defesa dos EUA dão origem a blocos de temporização endurecidos contra radiação que posteriormente migram para designs automotivos de GNSS. [2] Unidade de Inovação em Defesa, "Testes de Campo de Transição de Sensoriamento Quântico," diu.milO satélite NTS-3 do Laboratório de Pesquisa da Força Aérea validará sinais de autenticação resistentes a spoofing, um recurso que se espera surgir em drones de consumo até 2027. O cofinanciamento da União Europeia de núcleos de IP de PNT assegurado acelera ainda mais a adoção de banda dupla em telemática OEM. Essas demandas militares inflacionam indiretamente o mercado endereçável total de Nano Chipset GPS porque os investimentos em IP central são amortizados em volumes de defesa e civis, permitindo que os fornecedores precifiquem novas peças de forma agressiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Perda de rendimento >8% abaixo de 22 nm para RF GNSS de sinal misto | -1.8% | Global, concentrado em hubs de fundição avançada | Curto prazo (≤ 2 anos) |

| Restrições de exportação semelhantes ao ITAR sobre CIs de nanonavegação de uso duplo | -1.2% | Corredores EUA-China com repercussões em aliados | Médio prazo (2-4 anos) |

| Ganho de antena limitado em etiquetas de ativos abaixo de 1 cm² | -0.8% | Global, afetando IoT e wearables | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do lítio impactando a lista de materiais de células tipo moeda | -0.6% | Cadeias de suprimentos globais de baterias | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perda de Rendimento > 8% Abaixo de 22 nm para RF GNSS de Sinal Misto

Os nós avançados amplificam a capacitância parasita e a variabilidade de canto, desafiando os orçamentos rigorosos de ruído de fase que as cadeias de RF GNSS exigem. O excesso de vazamento de retículo força reprocessamentos que elevam os custos de wafer, comprimindo as margens em rastreadores de alto volume com preços abaixo de USD 2 por chipset. [3]MDPI, "Escalonamento CMOS para o Nó de 5 nm e Além," mdpi.com Os fornecedores equilibram isso classificando as peças em categorias automotivas premium ou de rastreamento de ativos sensíveis ao custo, mas qualquer desvio pode comprometer as previsões de envio. Consequentemente, alguns OEMs fixam designs em 28 nm — mesmo ao custo de 25% maior consumo de energia — para evitar prazos de entrega imprevisíveis, desacelerando a migração completa de nós em todo o mercado de Nano Chipset GPS.

Restrições de Exportação Semelhantes ao ITAR sobre CIs de Nanonavegação de Uso Duplo

As revisões da Lista de Controle de Comércio dos EUA agora cobrem estruturas FET de porta totalmente envolvente e ASICs avançados de PNT, exigindo licenças especiais para envio a destinos do Grupo D:5. [4]Registro Federal, "Adições e Revisões à Lista de Controle de Comércio," federalregister.gov Os fornecedores que atendem OEMs asiáticos devem desenvolver versões separadas que omitem recursos de temporização de alta precisão ou antisspoofing, desviando recursos de engenharia e inflando os custos gerais de P&D. As barreiras de confiança regionais também levam os Tier-1 automotivos a favorecer o silício da própria região, fragmentando o que antes era um ambiente global de conquista de design e amortecendo as vantagens de escala universal que reduzem os preços médios de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Soluções Combinadas Impulsionam a Convergência de Integração

As soluções GNSS Combinado + BT/Wi-Fi capturaram 42,54% do tamanho do mercado de Nano Chipset GPS em 2024, destacando o apelo da conectividade em pacote único que reduz o espaço na placa e os custos de certificação. A configuração permite que os OEMs de smartwatch eliminem rádios discretos, acelerando o tempo de comercialização e aumentando o rendimento porque as fundições podem validar caminhos de RF completos em um ambiente controlado.

As peças GNSS com elemento seguro integrado, embora menores na combinação de receita atual, registram um CAGR robusto de 15,02% à medida que os regulamentos de cibersegurança automotiva e as regras de exportação de defesa se tornam mais rigorosos. O segmento incorpora armazenamento de chaves à prova de adulteração que suporta o eCall da UE, os padrões 5GAA dos EUA e a autenticação de mensagens antisspoofing. Com as novas regras da UNECE exigindo segurança de atualização over-the-air, os fornecedores Tier-1 integram GNSS seguro em controladores de domínio de infoentretenimento e ADAS, empurrando as soluções combinadas para o mainstream do mercado de Nano Chipset GPS.

Os dispositivos combinados de segunda geração adotam GNSS de banda dupla e suporte tri-rádio (Wi-Fi 6, BLE 5.4 e 802.15.4) em pegadas abaixo de 150 mm². Essa densificação reduz drasticamente a energia do sistema ao integrar um único CI de gerenciamento de energia e árvore de clock compartilhada, beneficiando sensores industriais ultracompactos. À medida que mais cargas de trabalho de IA de borda são executadas localmente, os fornecedores priorizam o suporte básico a RTOS para simplificar as atualizações de algoritmos sem sacrificar a vida útil da bateria, colocando o silício combinado firmemente no centro da prototipagem rápida de IoT.

Por Nível de Integração: Arquiteturas SoC Dominam a Miniaturização

Os designs integrados em SoC/MCU absorveram 51,34% da receita de 2024, marcando-os como o centro de gravidade do mercado de Nano Chipset GPS. A combinação de núcleos duplos Arm Cortex-M7 com memória de mudança de fase elimina a necessidade de flash externo, reduzindo tanto a pegada quanto a lista de materiais, ao mesmo tempo que oferece execução determinística para tarefas críticas de segurança.

As inovações de antena em pacote (AiP) impulsionam o CAGR mais rápido de 14,34%, atendendo à demanda em implantes médicos e rastreadores de animais onde uma antena de patch discreta é inviável. A AiP integra o elemento radiante sobre o front-end de RF, minimizando as perdas na linha de alimentação e simplificando o design do gabinete.

Embora os chips discretos persistam em receptores de grau de levantamento que exigem precisão de oito bandas e centimétrica, a trajetória futura claramente favorece a integração em die único. Durante o período de previsão, os fornecedores pretendem migrar os conceitos de AiP para bandas de altímetro de ondas milimétricas, posicionando os roteiros de SoC como o principal guardião da consolidação de funções em todo o mercado de Nano Chipset GPS.

Por Aplicação de Uso Final: Dispositivos Médicos Emergem como Motor de Crescimento

Os wearables e hearables mantiveram uma participação de 38,56% do tamanho do mercado de Nano Chipset GPS em 2024, pois os rastreadores de condicionamento físico continuam sendo um acessório padrão para os consumidores urbanos. O GNSS compacto de banda dupla garante precisão de contagem de passos abaixo de um metro, mantendo cinco dias de autonomia de bateria, um critério de compra inegociável para smartwatches de mercado de massa.

Os dispositivos médicos e implantáveis lideram o ranking de crescimento com um CAGR de 16,12%. Os marca-passos de próxima geração aproveitam o GNSS abaixo de 5 mW para estabelecer uploads de diagnóstico acionados por localização, permitindo que os clínicos auditem eventos de arritmia em relação a estressores ambientais. As antenas revestidas com Parylene biocompatível e as passagens montadas em caixas de titânio resolvem os obstáculos de atenuação tecidual, marcando um avanço que introduz o mercado de Nano Chipset GPS em domínios de saúde regulamentados.

Os rastreadores de animais de estimação, coleiras para rebanhos e sensores de agricultura de precisão ampliam o mercado endereçável total ao aproveitar plataformas de módulos compartilhados. Os rastreadores de ativos e logística se beneficiam dos novos recursos de satélite NTN do Release 17, garantindo cobertura em rotas de navegação marítima onde as pegadas celulares desaparecem. Coletivamente, esses segmentos verticais ampliam a paleta de aplicações que sustenta um CAGR acima de 12% mesmo quando os wearables de consumo se aproximam da saturação nas economias desenvolvidas.

Por Nó de Processo: Nós Avançados Impulsionam a Evolução do Desempenho

Os nós de faixa intermediária de 40-65 nm dominaram com 47,22% da participação do mercado de Nano Chipset GPS em 2024, oferecendo um compromisso ideal de preço-energia para rastreadores de volume. No entanto, os designs FinFET de ≤22 nm registram o maior CAGR de 14,87%, habilitados pela entrega de energia pelo lado traseiro que melhora o rendimento e verificadores de regras de design assistidos por IA.

O controle eletrostático superior do FinFET produz cortes de energia dinâmica de 25%, permitindo que correções de banda dupla ocorram em ou abaixo de 6 mW. Os OEMs automotivos observam essas economias para suportar redundância em pilhas autônomas de nível 3, que devem executar GNSS junto com lidar e atualizações de mapas HD. Enquanto isso, 28 nm permanece um porto seguro para etiquetas sensíveis ao custo, ressaltando que a migração de nós no mercado de Nano Chipset GPS permanecerá bifurcada até que os nós de porta totalmente envolvente atinjam escala por volta de 2028.

Análise Geográfica

A América do Norte entrou em 2025 com o maior tamanho do mercado de Nano Chipset GPS entre todas as regiões, beneficiando-se de um ecossistema robusto de empresas de defesa, integradores de agricultura de precisão e cobertura 5G antecipada que complementa perfeitamente o GNSS. As subvenções governamentais para tecnologias de PNT complementares, totalizando USD 7,2 milhões, fortalecem ainda mais os recursos de resiliência que se difundem para os designs comerciais.

A Ásia-Pacífico exibe a curva de crescimento mais acentuada, passando de hub de fabricação para nexo de design à medida que os satélites da Fase IV do BeiDou da China melhoram a precisão regional para 1,5 metros e a atualização do NavIC da Índia adiciona sinais civis L1. Os governos combinam a expansão da constelação com subsídios para semicondutores locais, impulsionando o mercado de Nano Chipset GPS em um ciclo virtuoso autossustentável de oferta e demanda.

A Europa aproveita a constelação Galileo totalmente operacional e uma forte base automotiva para garantir conquistas de design de alto valor em ADAS e telemática de seguros. O aperto das diretivas de cibersegurança eleva a adoção de GNSS com elemento seguro. No entanto, os preços mais altos de energia obrigam algumas fábricas a terceirizar a produção abaixo de 16 nm para a Ásia, alimentando debates sobre autonomia estratégica. O Oriente Médio e a África recorrem à agricultura de precisão para compensar a escassez de água, enquanto a América Latina pilota projetos de mapeamento de reforma agrária — ambos dependem do silício APAC de baixo custo, ampliando a abrangência global do mercado.

Cenário Competitivo

O mercado de Nano Chipset GPS permanece moderadamente fragmentado, com os cinco principais fornecedores controlando uma estimativa de 52% da receita de 2024. Os líderes de mercado como u-blox, Broadcom, MediaTek e Qualcomm competem em eficiência energética, capacidade multibanda e segurança integrada. A u-blox combina hardware com inteligência em nuvem, oferecendo serviços de posicionamento completos que reduzem o custo total de propriedade para gestores de frotas. A Broadcom adapta designs de banda dupla de 4 mW para wearables premium, enquanto a MediaTek explora sua plataforma móvel de 3 nm para integrar GNSS em cockpits automotivos, prometendo handovers perfeitos entre 5G sub-6 GHz e sinais de satélite.

Os novos entrantes fabless asiáticos visam clientes de PME orientados ao custo com front-ends de RF de código aberto e núcleos RISC-V, acelerando a comoditização em rastreadores de ativos de nível básico. As colaborações estratégicas proliferam: a Qualcomm combina o motor ProPoint Go centimétrico da Trimble com seu modem Snapdragon Auto para conquistar programas de autonomia Nível 2+, e a STMicroelectronics se alinha com a Qualcomm para integrar conectividade sem fio aprimorada por IA em seu ecossistema de MCU.

A resiliência da cadeia de suprimentos é um diferenciador crescente. O piloto automático CHUCK 3.0 da Parrot, construído com componentes não chineses, ilustra como os OEMs mitigam riscos geopolíticos ao obter silício GNSS de fornecedores em conformidade com o ITAR. Enquanto isso, startups de sensoriamento quântico apoiadas por fundos de defesa, como a Vector Atomic, ameaçam subverter o status quo com instrumentos atômicos em escala de chip que poderiam substituir o GNSS tradicional em infraestruturas críticas. Os titulares se protegem adquirindo empresas de IP de formação de feixe e celebrando acordos de múltiplas fontes com fundições em vários continentes para garantir acesso ininterrupto a wafers.

Líderes do Setor de Nano Chipset GPS

u-blox Holding AG

Broadcom Inc.

MediaTek Inc.

Qualcomm Technologies Inc.

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Parrot lançou o CHUCK 3.0, um piloto automático com IA com navegação óptica e rádios multibanda à prova de spoofing para VANTs.

- Maio de 2025: A MediaTek apresentou a plataforma de cockpit Dimensity Auto C-X1 construída em 3 nm, além do modem MT2739 com suporte a 5G-Advanced para veículos.

- Março de 2025: A Unidade de Inovação em Defesa iniciou testes de campo de protótipos de sensores quânticos nos domínios inercial e magnético para fortalecer a navegação em ambientes negados por GPS.

- Fevereiro de 2025: A STMicroelectronics lançou a família GNSS Teseo VI com núcleos duplos Arm Cortex-M7 e suporte de quatro bandas para ADAS automotivo.

Escopo do Relatório Global do Mercado de Nano Chipset GPS

| CI Nano-GNSS Autônomo |

| GNSS Combinado + BT/Wi-Fi |

| Sistema em Pacote (SiP) |

| GNSS com Elemento Seguro Integrado |

| Chip Discreto |

| Integrado em SoC/MCU |

| Antena em Pacote |

| Wearables e Hearables |

| Rastreadores de Ativos/Logística |

| Monitoramento de Animais de Estimação e Rebanho |

| Dispositivos Médicos e Implantáveis |

| Aviônica de Mini-VANT/Drone |

| Sensores de Agricultura de Precisão |

| 90 nm+ |

| 40-65 nm |

| 28-32 nm |

| ≤22 nm FinFET |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | CI Nano-GNSS Autônomo | ||

| GNSS Combinado + BT/Wi-Fi | |||

| Sistema em Pacote (SiP) | |||

| GNSS com Elemento Seguro Integrado | |||

| Por Nível de Integração | Chip Discreto | ||

| Integrado em SoC/MCU | |||

| Antena em Pacote | |||

| Por Aplicação de Uso Final | Wearables e Hearables | ||

| Rastreadores de Ativos/Logística | |||

| Monitoramento de Animais de Estimação e Rebanho | |||

| Dispositivos Médicos e Implantáveis | |||

| Aviônica de Mini-VANT/Drone | |||

| Sensores de Agricultura de Precisão | |||

| Por Nó de Processo | 90 nm+ | ||

| 40-65 nm | |||

| 28-32 nm | |||

| ≤22 nm FinFET | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual era o tamanho do espaço de Nano Chipset GPS em 2025?

Atingiu USD 1,12 bilhão, refletindo forte adoção em dispositivos de IoT, wearables e defesa.

Qual taxa de crescimento anual composta é esperada até 2030?

O mercado está projetado para crescer a um CAGR de 12,38%, levando as receitas a USD 2,01 bilhões.

Qual região está prevista para registrar a expansão mais rápida até 2030?

A Ásia-Pacífico, impulsionada pelos lançamentos do BeiDou e do NavIC mais os incentivos à fabricação, está definida para crescer a um CAGR de 15,98%.

Por que os chipsets GNSS Combinado + BT/Wi-Fi estão ganhando participação?

Eles reúnem múltiplos rádios em um único pacote, reduzindo o espaço na placa, diminuindo os orçamentos de energia e simplificando a certificação, o que impulsionou sua participação em 2024 para 42,54%.

Qual nó de processo lidera atualmente a produção de Nano Chipset GPS?

O nó de 40-65 nm detém a maior participação de 47,22%, equilibrando desempenho e custo, enquanto os nós FinFET de ≤22 nm registram o maior crescimento.

Como as regras de exportação semelhantes ao ITAR afetam os fornecedores?

Os novos controles sobre ASICs avançados de PNT exigem licenças para determinados destinos, levando os fornecedores a criar variantes com recursos reduzidos e aumentando os custos gerais de P&D.

Página atualizada pela última vez em: