Tamanho e Participação do Mercado de Receptores GPS de Precisão de Nível Médio e Alto

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.89 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Receptores GPS de Precisão de Nível Médio e Alto pela Mordor Intelligence

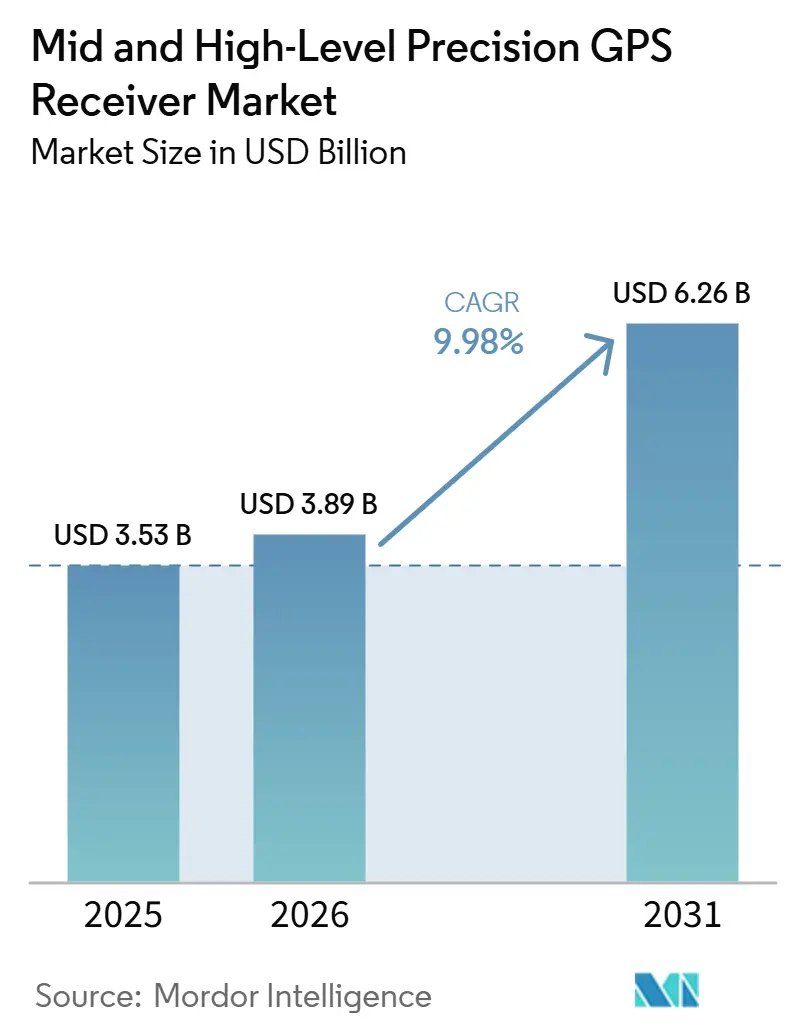

O tamanho do mercado de Receptores GPS de Precisão de Nível Médio e Alto está projetado para expandir de 3,53 bilhões de USD em 2025 e 3,89 bilhões de USD em 2026 para 6,26 bilhões de USD até 2031, registrando um CAGR de 9,98% entre 2026 e 2031. Uma aceleração na transição para serviços de correção PPP-RTK híbridos, a integração de chipsets de múltiplas frequências em maquinário pesado e a crescente necessidade de dados de ativos em nível centimétrico em programas de gêmeos digitais estão reforçando a demanda. Sinais de correção entregues por satélites em órbita terrestre baixa reduzem os tempos de convergência para menos de 60 segundos, permitindo operação contínua em zonas offshore ou remotas. Receptores multibanda que rastreiam os emergentes códigos Galileo E6 e BeiDou B2b agora protegem aplicações críticas de segurança, como testes de veículos autônomos e mineração de precisão. Enquanto isso, clientes da construção e da agricultura preferem antenas inteligentes integradas que combinam funções GNSS, inercial e celular, reduzindo a sobrecarga de engenharia e acelerando a implantação.

Principais Conclusões do Relatório

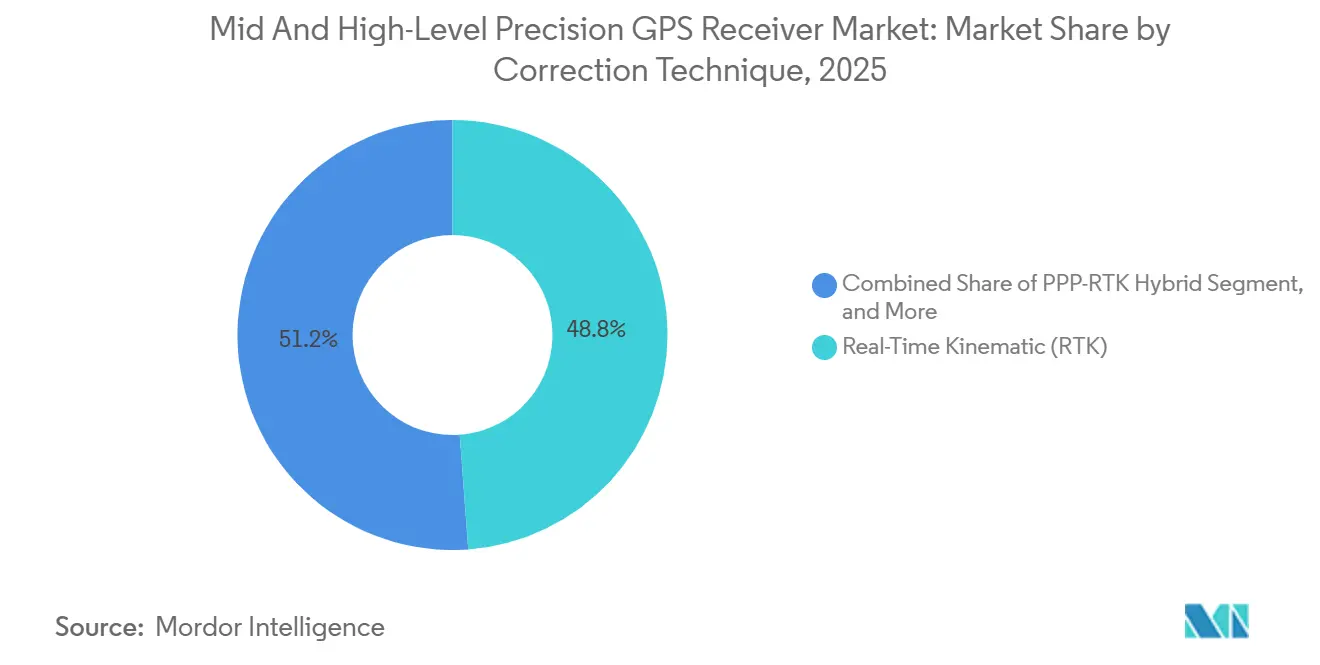

- Por técnica de correção, as soluções de cinemática em tempo real lideraram com 48,84% da participação do mercado de Receptores GPS de Precisão de Nível Médio e Alto em 2025, enquanto os híbridos PPP-RTK registram a expansão projetada mais rápida com um CAGR de 10,67% até 2031.

- Por capacidade de frequência, os produtos de frequência dupla L1/L2 detinham 46,39% de participação do tamanho do mercado de Receptores GPS de Precisão de Nível Médio e Alto em 2025, mas as placas de múltiplas frequências estão previstas para avançar 11,06% ao ano até 2031.

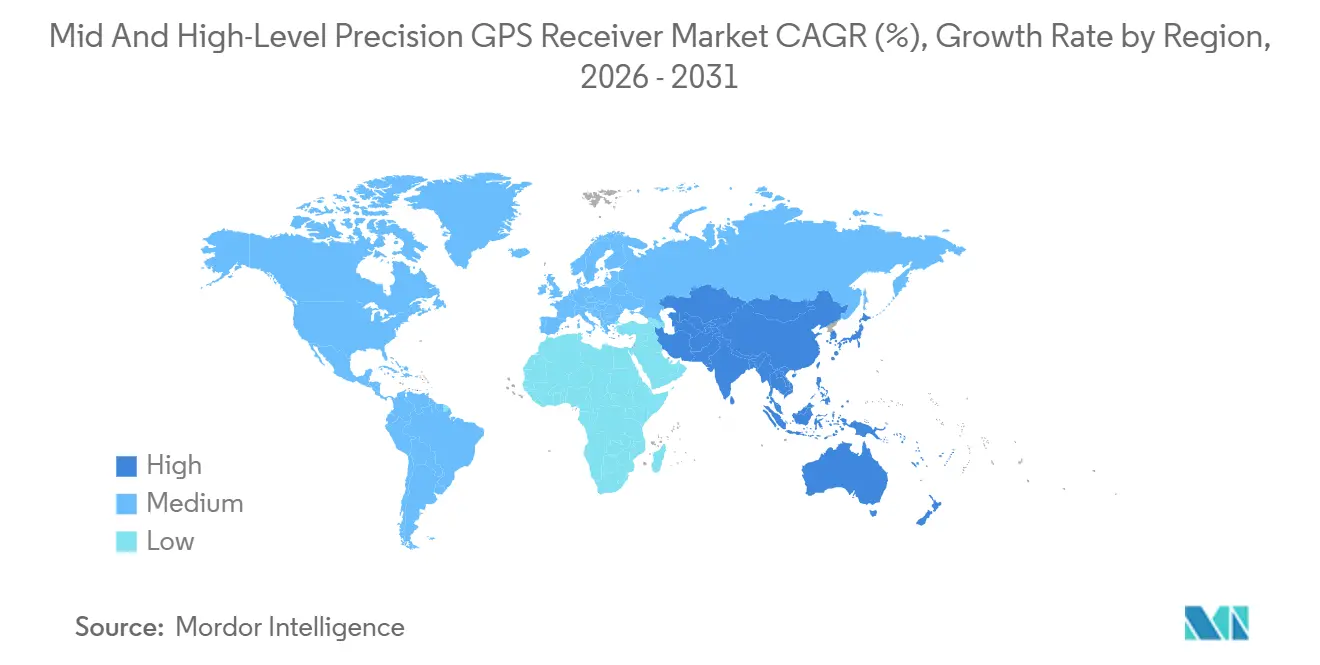

- Por geografia, a Ásia-Pacífico contribuiu com 42,42% do mercado de Receptores GPS de Precisão de Nível Médio e Alto em 2025 e deve crescer a 10,83% até 2031, superando todas as outras regiões.

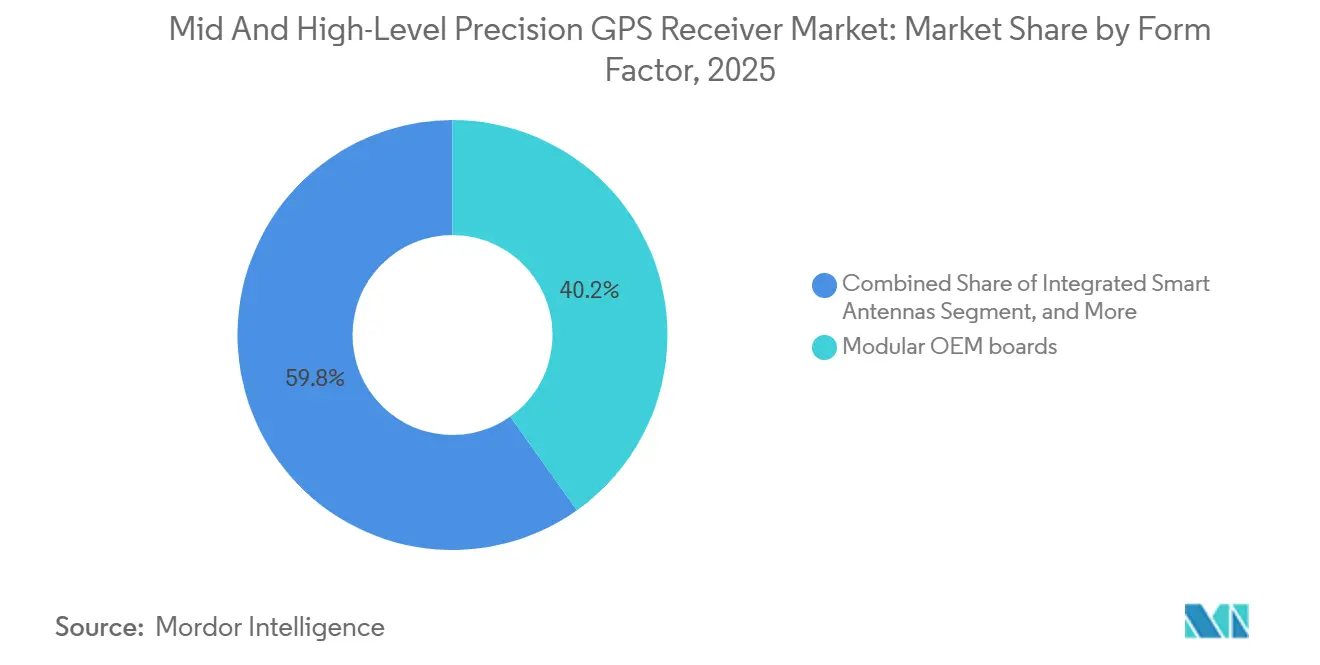

- Por fator de forma, as placas OEM modulares capturaram 40,18% do mercado de Receptores GPS de Precisão de Nível Médio e Alto em 2025, enquanto as antenas inteligentes estão crescendo a um CAGR de 10,98% impulsionadas pela demanda por soluções plug-and-play.

- Por indústria de uso final, o levantamento e mapeamento respondeu por 32,29% do mercado de Receptores GPS de Precisão de Nível Médio e Alto em 2025, mas os veículos terrestres e aéreos autônomos representam o grupo de clientes de crescimento mais rápido com um CAGR de 10,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Automação da Agricultura de Precisão | +2.80% | América do Norte, Brasil, Argentina, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Adoção de Sistemas de Controle de Máquinas para Construção e Mineração | +2.40% | América do Norte, Europa, Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Crescente Demanda por Validação e Testes de Veículos Autônomos | +1.90% | América do Norte, Europa, China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Implantação de Serviços de Correção PPP-RTK em Órbita Terrestre Baixa | +1.50% | Global | Curto prazo (≤ 2 anos) |

| Proliferação de Programas de Infraestrutura de Gêmeos Digitais | +1.00% | Europa, Singapura, América do Norte | Longo prazo (≥ 4 anos) |

| Integração de GNSS com 5G NTN para Posicionamento Interno em Nível Centimétrico | +0.70% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Automação da Agricultura de Precisão

Grandes produtores estão incorporando receptores de cinemática em tempo real em plantadeiras de taxa variável e câmeras montadas em barras que identificam ervas daninhas individualmente, reduzindo o uso de herbicidas em até 80%.[1]Deere and Company, "See and Spray Ultimate Reduces Herbicide Use," deere.com As operações de soja brasileiras agora mantêm espaçamento de fileiras de 15 centímetros que permite o cultivo mecânico e reduz os gastos com produtos químicos. Os produtores de grãos argentinos sincronizam carretas autônomas com colheitadeiras para estender as janelas de colheita em duas a três horas. A convergência abaixo de 100 milissegundos suporta tratores que viajam a mais de 12 quilômetros por hora. Coletivamente, essas melhorias aumentam a consistência do rendimento e encurtam os ciclos de retorno do investimento, mantendo o mercado de Receptores GPS de Precisão de Nível Médio e Alto em uma curva de adoção acentuada.

Adoção de Sistemas de Controle de Máquinas para Construção e Mineração

Caminhões de transporte autônomos em minas australianas e chilenas mantêm precisão de 10 centímetros a 60 quilômetros por hora por meio de receptores de múltiplas frequências combinados com unidades inerciais. Motoniveladoras equipadas com controle inteligente de máquinas reduzem o desperdício de material em 30% e diminuem o consumo de combustível. Empreiteiros de rodovias nos Estados Unidos automatizam profundidades de pavimentação dentro de 2 centímetros, reduzindo os cronogramas de projetos em 10% a 15%. Os mandatos de modelagem de informações de construção na Europa e em Singapura obrigam os empreiteiros a verificar os dados conforme construídos em relação a arquivos digitais, impulsionando as atualizações de receptores. A queda nos preços das antenas e a maior cobertura RTK estendem esses sistemas a empreiteiros de médio porte, ampliando a presença do mercado de Receptores GPS de Precisão de Nível Médio e Alto.

Crescente Demanda por Validação e Testes de Veículos Autônomos

A verdade de campo em nível de faixa é indispensável para o benchmarking de fusão de sensores. As frotas da Waymo em Phoenix e São Francisco registram trajetórias de referência com precisão centimétrica que validam as saídas de lidar e câmera.[2]Waymo LLC, "Waymo Driver Evaluation Data," waymo.com A Aurora Innovation combina GNSS multibanda com navegação inercial para manter a continuidade em túneis, cumprindo os requisitos do Nível 4 da SAE. A Trimble fez parceria com a Qualcomm para pré-carregar correções RTX em modems Snapdragon Auto, abrindo caminho para veículos de produção após 2028.[3]Trimble Inc., "Trimble and Qualcomm Collaborate on High-Precision Positioning," trimble.com Atualizações de posição a dez hertz com latência inferior a 50 milissegundos superam as capacidades dos módulos de consumo, acelerando a transição para placas de alta precisão. Esses programas impulsionam a demanda futura em todo o mercado de Receptores GPS de Precisão de Nível Médio e Alto.

Implantação de Serviços de Correção PPP-RTK em Órbita Terrestre Baixa

A Xona Space Systems está lançando satélites PULSAR que alcançam convergência de posicionamento de ponto preciso em menos de 60 segundos.[4]Xona Space Systems, "PULSAR Satellites Deliver Sub-Minute Convergence," xonaspace.com A Trimble investiu 10 milhões de USD para integrar os sinais PULSAR ao seu serviço RTX, estendendo a cobertura para regiões offshore e polares. A Topcon e a Swift Navigation também planejam fornecer correções de órbita terrestre baixa, prometendo precisão inferior a 5 centímetros com infraestrutura mínima. A convergência mais rápida desbloqueia operações de dragagem marítima e mineração remota onde estações base são impraticáveis. À medida que os primeiros usuários validam o desempenho, as assinaturas globais devem aumentar, ampliando o mercado de Receptores GPS de Precisão de Nível Médio e Alto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Receptores de Grau Centimétrico | -1.80% | Mercados emergentes em todo o mundo | Curto prazo (≤ 2 anos) |

| Cobertura Limitada e Custo de Assinatura dos Serviços de Correção | -1.40% | Zonas remotas e offshore | Médio prazo (2 a 4 anos) |

| Restrições de Controle de Exportação e ITAR em Placas de Múltiplas Constelações | -0.90% | Fabricantes dos EUA e regiões embargadas | Médio prazo (2 a 4 anos) |

| Interferência de RF em Banda Adjacente de Implantações 5G e Ligado | -0.60% | América do Norte e corredores 5G de banda média | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Gasto de Capital para Receptores de Grau Centimétrico

Dispositivos de grau topográfico custam de 5.000 a 25.000 USD, um obstáculo para pequenas fazendas e topógrafos de mercados emergentes. Chipsets multibanda, osciladores de precisão e antenas adaptativas elevam os custos de lista de materiais o suficiente para desacelerar os ciclos de substituição. A u-blox apresentou o módulo ZED-X20P, alegando 90% menor custo total de propriedade, mas os preços ainda têm como alvo compradores industriais. As opções de código aberto da Emlid e da ArduSimple reduzem os preços de entrada, mas carecem de garantia e suporte empresarial. Na ausência de erosão de preços por volume, o mercado de Receptores GPS de Precisão de Nível Médio e Alto perde impulso entre os usuários sensíveis ao custo.

Cobertura Limitada e Custo de Assinatura dos Serviços de Correção

As taxas anuais de RTK ou PPP-RTK variam de 1.200 a 3.600 USD por receptor, encargos recorrentes consideráveis para empreiteiros e produtores rurais. Redes de referência esparsas na África, em partes da América do Sul e em regiões de médio oceano deixam lacunas na precisão. O financiamento da Série E da Swift Navigation tem como alvo uma maior presença do Skylark, mas o desempenho global de 5 centímetros ainda requer dezenas de satélites de órbita terrestre baixa. Onde a cobertura permanece irregular, os usuários adiam as atualizações, moderando o crescimento de curto prazo no mercado de Receptores GPS de Precisão de Nível Médio e Alto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Arquiteturas Híbridas por Técnica de Correção Ganham Tração

As soluções de cinemática em tempo real dominaram 2025 com 48,84% da participação do mercado de Receptores GPS de Precisão de Nível Médio e Alto, refletindo seu uso em levantamento, construção e cultivo em fileiras. Os híbridos PPP-RTK agora crescem a 10,67% ao ano porque eliminam as dependências de estação base e reduzem a convergência para menos de 1 minuto. Os métodos GNSS diferencial e SBAS persistem nos setores de aviação e marítimo que aceitam precisão de 20 centímetros. O posicionamento de ponto preciso, antes limitado pela longa convergência, ganha relevância à medida que o Galileo oferece correções gratuitas via sinais E6. A integração PULSAR da Trimble exemplifica a mudança em direção a correções globais de baixa latência.

Os serviços híbridos reescrevem a economia de aquisição ao combinar a cobertura PPP com a velocidade RTK. Os operadores em projetos de energia eólica offshore e mineração remota escolhem esses vínculos para evitar a construção de redes terrestres dispendiosas. Os provedores de correção agrupam análises em nuvem, permitindo manutenção preditiva e painéis de desempenho de toda a frota. Como resultado, a receita de serviços supera a margem de hardware dentro do mercado de Receptores GPS de Precisão de Nível Médio e Alto. Os órgãos reguladores acolhem os sinais autenticados que incorporam sinalizadores de integridade, reforçando a confiança em fluxos de trabalho críticos de segurança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Receptores Multibanda por Capacidade de Frequência Capturam Segmentos Premium

As unidades de frequência dupla responderam por 46,39% do mercado de Receptores GPS de Precisão de Nível Médio e Alto em 2025, graças a uma relação custo-desempenho equilibrada. As placas multibanda expandem a 11,06% ao ano à medida que resolvem ambiguidades mais rapidamente, resistem a interferências e exploram os novos sinais Galileo E6 e BeiDou B2b. Os dispositivos de frequência única permanecem uma opção de baixo custo, mas os volumes diminuem à medida que os preços dos chips para módulos de frequência dupla caem abaixo de 50 USD.

O mosaic-G5 da Septentrio reduziu sua área em 60% e diminuiu o consumo de energia em 40%, removendo barreiras anteriores à fusão densa de sensores em robótica. Os projetistas automotivos preferem configurações L1-L5 porque o componente piloto do L5 melhora a resiliência em cânions urbanos. Os dados de autenticação incorporados no E6 permitem verificações de integridade de posição essenciais para a condução automatizada. Essas vantagens canalizam os gastos premium para as linhas multibanda, estendendo a pista para o mercado de Receptores GPS de Precisão de Nível Médio e Alto.

Antenas Inteligentes por Fator de Forma Simplificam a Integração

As placas OEM modulares responderam por 40,18% de participação em 2025, sustentando soluções instaladas em fábrica em motoniveladoras, tratores e rovers de levantamento. As antenas inteligentes estão crescendo 10,98% ao ano porque combinam processamento GNSS, inercial, celular e de correção em um único invólucro selado. A redução de cabeamento diminui o ruído eletromagnético e simplifica os testes regulatórios.

O módulo de banda tripla ZED-F20P da u-blox atualiza a 25 hertz, adequando-se à robótica que exige ciclos de feedback rápidos. Os rovers de levantamento em mochila integram unidades de medição inercial de grau tático para garantir precisão vertical durante interrupções de satélite. Computadores tablet com antenas embutidas ampliam as opções para equipes de silvicultura ou serviços públicos que precisam de resolução submétrica. Cada melhoria expande os casos de uso endereçáveis e, por sua vez, o mercado de Receptores GPS de Precisão de Nível Médio e Alto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Veículos Autônomos por Indústria de Uso Final Aceleram a Demanda

O levantamento e mapeamento respondeu por 32,29% do valor de 2025, mas as plataformas autônomas registraram o CAGR mais acentuado de 10,78% até 2031. As autoridades rodoviárias agora exigem verdade de campo centimétrica para registros de desengajamento de motoristas de segurança, impulsionando os operadores de frota em direção a assinaturas de alta precisão. A construção e a mineração implantam controle de máquinas para reduzir 20% dos estouros de custos e resolver a escassez de trabalhadores.

A agricultura de precisão integra orientação RTK em semeadeiras, equipamentos de fertilizantes e pulverizadores, reduzindo os custos de insumos por hectare. A dragagem marítima combina receptores multibanda com sonar multifeixe para manter os canais dentro de tolerâncias de profundidade rigorosas. As certificações governamentais obtidas pela SingularXYZ desbloqueiam orçamentos de aquisição pública. O efeito cumulativo sustenta sequências de demanda plurianuais dentro do mercado de Receptores GPS de Precisão de Nível Médio e Alto.

Análise Geográfica

A Ásia-Pacífico liderou com 42,42% da receita em 2025 e está projetada para manter um CAGR de 10,83% até 2031. A China exige a integração do BeiDou em smartphones e carros conectados, garantindo efetivamente volumes de remessa de base. A Índia está implantando 1.500 estações de referência que reduzem os custos de configuração de projetos em 30% e incentivam pequenas empresas de levantamento a atualizar equipamentos. O serviço de aumento QZSS do Japão sustenta transplantadoras de arroz que aumentam os rendimentos em 8%, confirmando o retorno sobre o investimento para os produtores.

A América do Norte e a Europa juntas contribuíram com quase 45% do faturamento de 2025. O setor de aviação dos EUA está atualizando o WAAS para uso de frequência dupla para permitir aproximações de precisão em aeroportos secundários. Os empreiteiros da Alemanha instalam receptores multibanda em escavadeiras para cumprir a validação de gêmeos digitais com uma tolerância de 2 centímetros. A rede OS Net expandida do Reino Unido melhora a precisão do mapeamento para o gerenciamento de inundações, impulsionando as vendas de receptores entre engenheiros civis.

O Oriente Médio, a África e a América do Sul juntos detinham 13% de participação em 2025, mas mostram forte potencial de crescimento. O projeto NEOM da Arábia Saudita estabelece novas redes geodésicas para orientar os layouts de megainfraestrutura. Os produtores de soja do Brasil automatizam o manuseio de grãos com placas de banda dupla que coordenam a logística de colheita. As minas profundas da África do Sul adicionam receptores multibanda para rastrear a remoção de minério em poços sem GPS, enquanto a Autoridade do Canal de Suez do Egito mantém as profundidades dragadas usando kits hidrográficos. A demanda coletiva dessas iniciativas mantém o mercado de Receptores GPS de Precisão de Nível Médio e Alto em expansão em todo o mundo.

Cenário Competitivo

A Trimble, a Hexagon e a Topcon dominam o mercado por meio de portfólios abrangentes que integram hardware, software e serviços de correção. A Hexagon fortaleceu sua posição adquirindo empresas com tecnologias avançadas de antijamming, aprimorando suas capacidades no setor de defesa. A Trimble estabeleceu parcerias estratégicas para incorporar tecnologia avançada de correções e fez investimentos significativos para acelerar a adoção de suas soluções.

Empresas apoiadas por capital de risco estão intensificando a concorrência ao separar hardware de serviços. A Swift Navigation está expandindo sua cobertura e colaborando com grandes empresas de semicondutores para integrar software avançado de posicionamento em chipsets padrão. A Point One Navigation está oferecendo soluções agrupadas que combinam localização em nuvem com hardware de baixo custo, desafiando as estratégias de preços dos participantes estabelecidos.

A concorrência tecnológica está focada em suporte a múltiplas frequências, sinais autenticados e arquiteturas definidas por software que permitem atualizações de firmware. Empresas como a u-blox estão deslocando seu foco para a inteligência de posicionamento, enquanto concorrentes de código aberto como a Emlid estão fornecendo opções mais acessíveis para usuários sensíveis ao preço. No entanto, esses concorrentes podem enfrentar desafios para oferecer suporte de longo prazo. O futuro do mercado está sendo moldado por estratégias centradas em parcerias, avanços tecnológicos e modelos baseados em assinatura, que devem influenciar a lucratividade e o crescimento no mercado de receptores GPS de precisão.

Líderes da Indústria de Receptores GPS de Precisão de Nível Médio e Alto

Trimble Inc.

Hexagon AB (Leica Geosystems Division)

Topcon Positioning Systems Inc.

Hemisphere GNSS Inc.

Septentrio NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A Septentrio ampliou sua linha AsteRx EB com unidades robustas que integram unidades de medição inercial e modems celulares para posicionamento contínuo em aplicações de mapeamento e controle de máquinas.

- Fevereiro de 2026: A CHC Navigation sediou o CHCNAV Connect 2026, anunciando planos de integração vertical e novos parceiros de distribuição no Sudeste Asiático, África e América do Sul.

- Janeiro de 2026: A Trimble integrou as correções RTX ProPoint ao veículo elétrico Lucid Gravity para fornecer posicionamento centimétrico para assistência ao motorista de próxima geração.

- Setembro de 2025: A u-blox apresentou a antena RTK de banda tripla ANN-MB3 voltada para robótica, automotivo e equipamentos agrícolas.

Escopo do Relatório Global do Mercado de Receptores GPS de Precisão de Nível Médio e Alto

O Relatório do Mercado de Receptores GPS de Precisão de Nível Médio e Alto é Segmentado por Técnica de Correção (RTK, PPP, Híbrido PPP-RTK, GNSS Diferencial/SBAS), Capacidade de Frequência (L1 de Frequência Única, L1/L2 de Frequência Dupla, L1/L5 de Frequência Dupla, Múltiplas Frequências ≥3 Bandas), Fator de Forma (Placas OEM Modulares, Antenas Inteligentes Integradas, Handhelds e Controladores Robustos, Rovers em Mochila/Montados em Haste), Indústria de Uso Final (Levantamento e Mapeamento, Agricultura de Precisão, Construção e Mineração, Marítimo e Dragagem, Veículos Autônomos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Cinemática em Tempo Real (RTK) |

| Posicionamento de Ponto Preciso (PPP) |

| Híbrido PPP-RTK |

| GNSS Diferencial / SBAS |

| Frequência única (L1) |

| Frequência dupla (L1/L2) |

| Frequência dupla (L1/L5) |

| Múltiplas frequências (≥3 bandas) |

| Placas OEM modulares |

| Antenas inteligentes integradas |

| Handhelds e controladores robustos |

| Rovers montados em mochila / haste |

| Levantamento e mapeamento |

| Agricultura de precisão |

| Construção e mineração |

| Marítimo e dragagem |

| Veículos terrestres e aéreos autônomos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Técnica de Correção | Cinemática em Tempo Real (RTK) | ||

| Posicionamento de Ponto Preciso (PPP) | |||

| Híbrido PPP-RTK | |||

| GNSS Diferencial / SBAS | |||

| Por Capacidade de Frequência | Frequência única (L1) | ||

| Frequência dupla (L1/L2) | |||

| Frequência dupla (L1/L5) | |||

| Múltiplas frequências (≥3 bandas) | |||

| Por Fator de Forma | Placas OEM modulares | ||

| Antenas inteligentes integradas | |||

| Handhelds e controladores robustos | |||

| Rovers montados em mochila / haste | |||

| Por Indústria de Uso Final | Levantamento e mapeamento | ||

| Agricultura de precisão | |||

| Construção e mineração | |||

| Marítimo e dragagem | |||

| Veículos terrestres e aéreos autônomos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Receptores GPS de Precisão de Nível Médio e Alto?

O tamanho do mercado de Receptores GPS de Precisão de Nível Médio e Alto atingiu 3,89 bilhões de USD em 2026 e está projetado em 6,26 bilhões de USD até 2031, de acordo com a Mordor Intelligence.

Com que velocidade o mercado deve crescer durante o período de previsão?

O mercado de Receptores GPS de Precisão de Nível Médio e Alto está previsto para registrar um CAGR de 9,98% entre 2026 e 2031, com base nas estimativas da Mordor Intelligence.

Qual técnica de correção está ganhando mais impulso?

As arquiteturas híbridas PPP-RTK estão expandindo 10,67% ao ano porque combinam convergência rápida com cobertura global.

Por que a Ásia-Pacífico é o maior contribuinte regional?

A integração obrigatória do BeiDou na China, a expansão da rede de referência da Índia e o serviço de aumento centimétrico do Japão juntos sustentam 42,42% da receita global de 2025.

Qual fator de forma está crescendo mais rapidamente?

As antenas inteligentes integradas estão registrando um CAGR de 10,98% à medida que os fabricantes de equipamentos preferem soluções seladas e plug-and-play.

Quão concentrado é o panorama de fornecedores?

Os três principais fornecedores detêm aproximadamente metade da receita global, indicando concentração moderada, com uma pontuação de 6 em uma escala de 1 a 10.

Página atualizada pela última vez em: