Tamanho e Participação do Mercado de Nano Sensores de Radiação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 382.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 466.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nano Sensores de Radiação por Mordor Intelligence

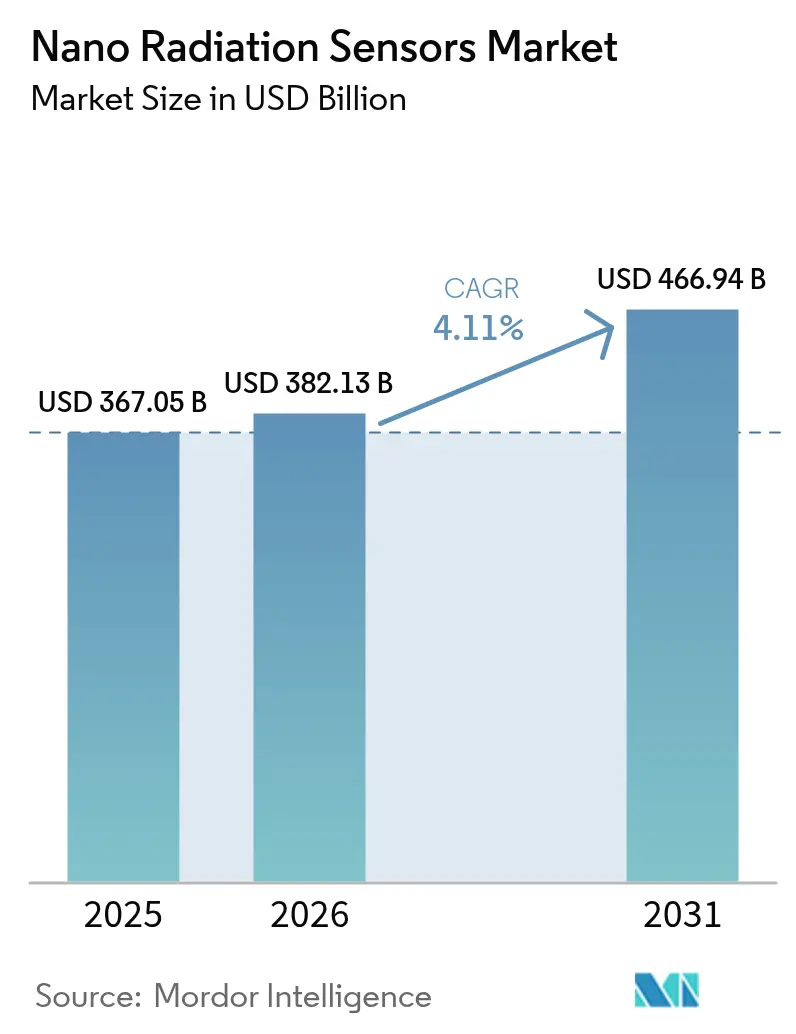

O tamanho do mercado de nano sensores de radiação deve crescer de USD 367,05 bilhões em 2025 para USD 382,13 bilhões em 2026 e está previsto para atingir USD 466,94 bilhões até 2031 a um CAGR de 4,11% no período 2026-2031. O crescimento reflete a miniaturização consistente em eletrônicos de consumo, sistemas aeroespaciais e automotivos, aliada a regras de segurança rigorosas no descomissionamento nuclear e na exploração espacial. Avanços recentes em materiais semicondutores de perovskita agora permitem dimensões de detectores suficientemente pequenas para integração em smartphones e patches vestíveis, eliminando barreiras históricas de tamanho e consumo de energia. Estímulos governamentais que vão desde o pacote de GBP 30 milhões da Autoridade de Descomissionamento Nuclear do Reino Unido até a concessão de USD 105 milhões da Lei CHIPS para a Analog Devices encurtam os ciclos de comercialização e aceleram a expansão da oferta. A proliferação de CubeSats, particularmente em missões universitárias e de startups, amplia o volume endereçável para sensores ultraleves, enquanto demanda paralela surge da dosimetria em saúde e de subsistemas de segurança automotiva. A complexidade de fabricação e as perdas de rendimento permanecem como as restrições mais significativas; no entanto, as empresas que resolvem os problemas de estabilidade de materiais mantendo o controle de custos obtêm uma vantagem competitiva imediata. [1]Governo do Reino Unido, "NDA investe £30 milhões em inovação de descomissionamento," gov.uk

Principais Conclusões do Relatório

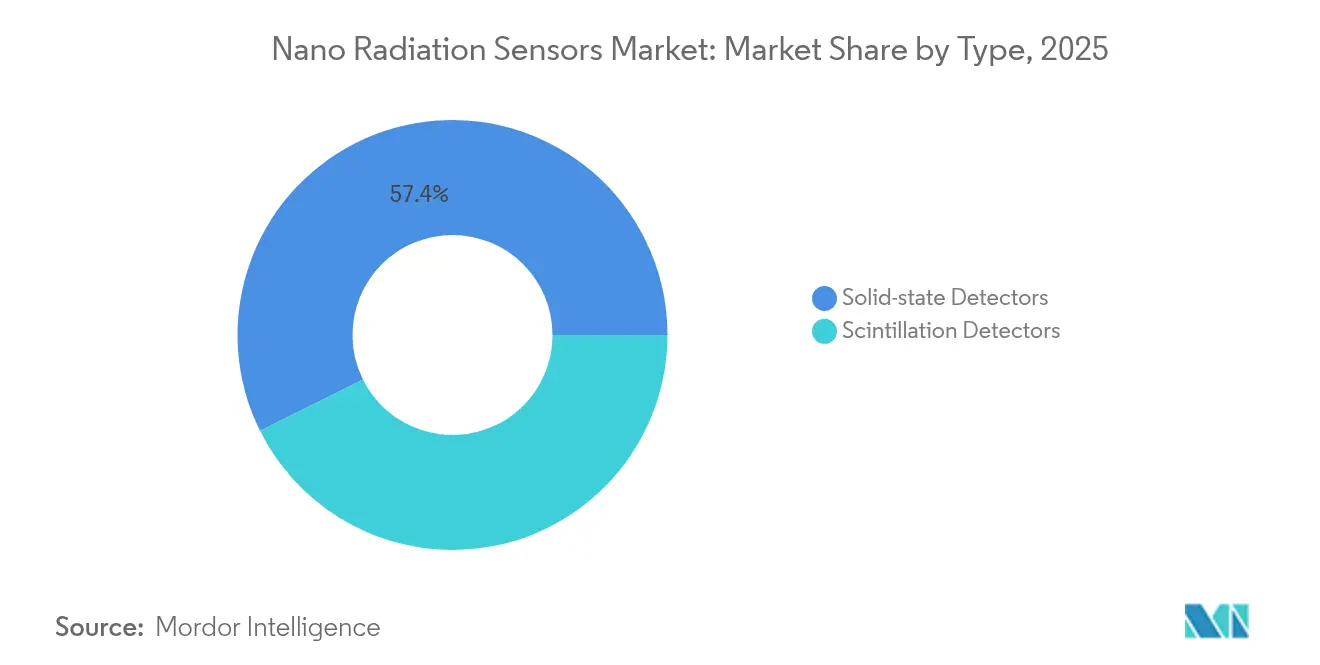

- Por tipo, os detectores de estado sólido lideraram com 57,35% da participação do mercado de nano sensores de radiação em 2025; os detectores de cintilação devem expandir a um CAGR de 6,32% até 2031.

- Por material, os dispositivos à base de silício representaram 45,20% do tamanho do mercado de nano sensores de radiação em 2025, enquanto os dispositivos de perovskita estão posicionados para crescer a um CAGR de 8,05% até 2031.

- Por aplicação, a área de saúde deteve 29,12% da participação de receita em 2025; o setor automotivo está previsto para avançar a um CAGR de 6,74% até 2031.

- Por tecnologia, os sistemas de contagem de fótons por conversão direta capturaram 41,35% do tamanho do mercado de nano sensores de radiação em 2025, enquanto os cintiladores flexíveis de perovskita apresentam uma perspectiva de CAGR de 8,18%.

- Por tipo de radiação detectada, os sensores de gama/raios X comandaram 50,25% da participação do mercado de nano sensores de radiação em 2025 e devem crescer a um CAGR de 6,95% até 2031.

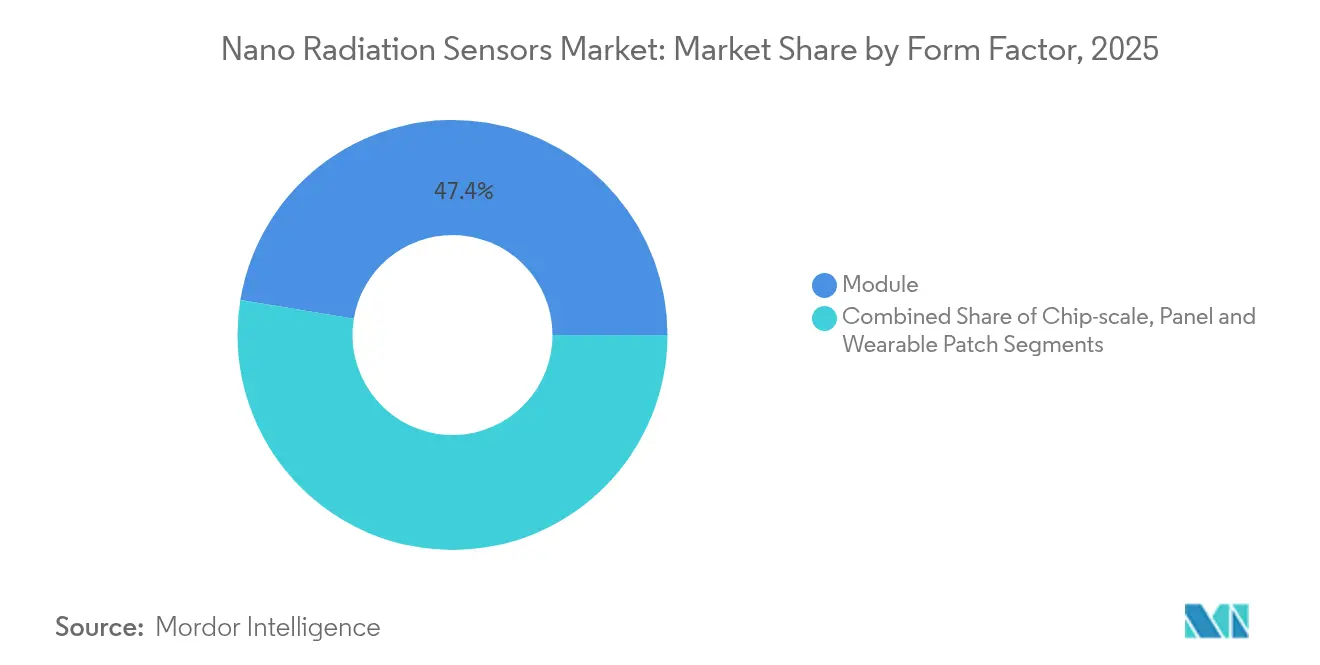

- Por fator de forma, as unidades modulares dominaram com 57,40% de contribuição em 2025; os patches vestíveis registram o maior CAGR de 8,72% até 2031.

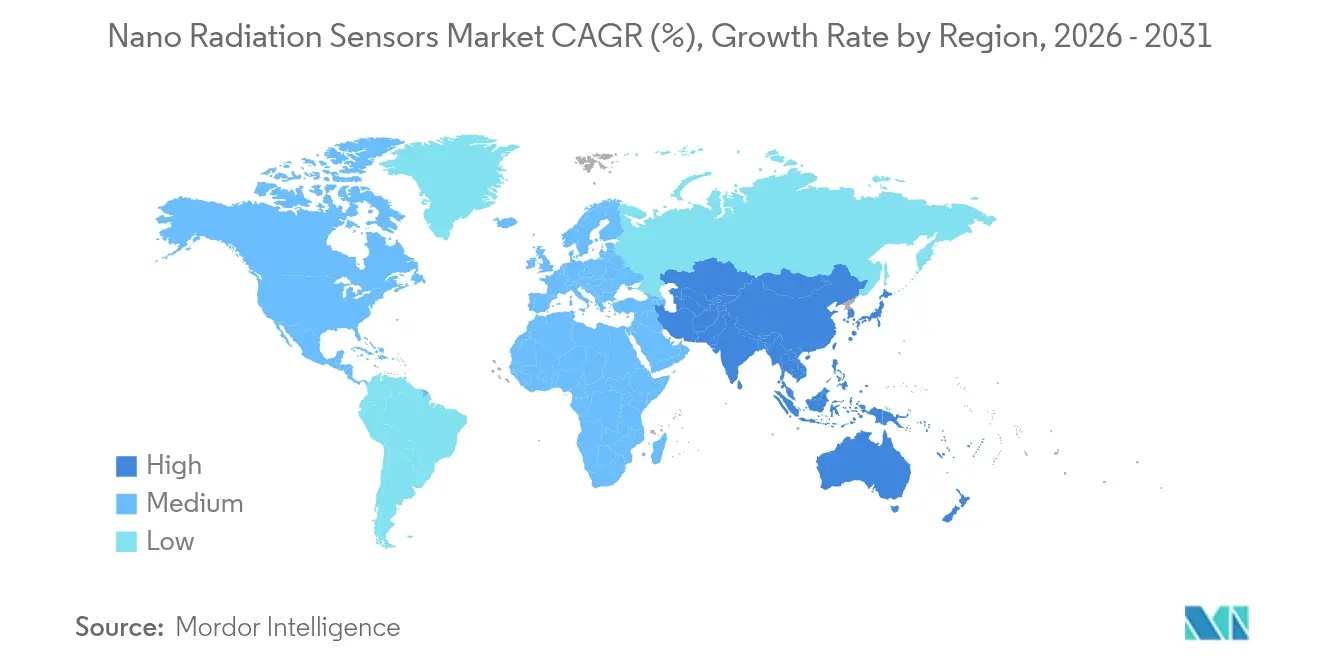

- Visão regional: a América do Norte reteve 34,65% da participação do mercado de nano sensores de radiação em 2025, enquanto a APAC cresce mais rapidamente a um CAGR de 5,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nano Sensores de Radiação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência de miniaturização em todos os setores | 1.20% | Global, com concentração nos centros de eletrônicos de consumo da APAC | Médio prazo (2-4 anos) |

| Financiamento governamental em nanotecnologia e normas | 0.80% | América do Norte e UE, com repercussão em nações aliadas | Longo prazo (≥ 4 anos) |

| Crescente demanda por dosimetria de saúde de alta precisão | 0.70% | Global, adoção antecipada em sistemas de saúde desenvolvidos | Médio prazo (2-4 anos) |

| Descomissionamento nuclear e regulamentações de segurança | 0.50% | América do Norte e UE, com expansão para mercados de reatores envelhecidos | Longo prazo (≥ 4 anos) |

| Adoção de nano sensores em CubeSats e pequenos satélites | 0.40% | Mercados espaciais globais, concentrados nos EUA, UE e China | Curto prazo (≤ 2 anos) |

| Cintiladores flexíveis de perovskita viabilizam dosimetria vestível | 0.60% | Centros de fabricação da APAC, implantação global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência de miniaturização em todos os setores

A redução incessante de tamanho em plataformas de eletrônicos de consumo e automotivas impulsiona os módulos de sensores de radiação em direção à integração em nível de wafer. A Sharp demonstrou um módulo de 25 × 20 × 2,5 mm consumindo apenas 7,5 mW, tornando o rastreamento de radiação baseado em smartphone prático. O progresso paralelo nos nós de processo de 5 nm e 3 nm permite que os circuitos lógicos e de detecção compartilhem um die comum, reduzindo os custos de lista de materiais para fabricantes de equipamentos originais. Em automóveis, sensores compactos agora se encaixam dentro das unidades de controle eletrônico existentes, suportando Sistemas Avançados de Assistência ao Condutor sem alterar o design da cabine. À medida que as arquiteturas de IoT se expandem, nano sensores de radiação distribuídos podem ser implantados em fábricas e hospitais a custos de nível de nó que eram inatingíveis há cinco anos. [2]Departamento de Comércio dos EUA, "Memorando Preliminar de Termos com a Analog Devices," commerce.gov

Financiamento governamental em nanotecnologia e normas

Programas públicos direcionados garantem demanda de longo prazo ao mesmo tempo em que harmonizam a certificação. O Departamento de Comércio dos EUA destinou USD 105 milhões para a Analog Devices modernizar três fábricas domésticas, citando explicitamente a detecção de radiação comercial e de defesa como resultados prioritários. A Autoridade de Descomissionamento Nuclear do Reino Unido injetou GBP 30 milhões em P&D de sensores para apoiar o desmantelamento seguro de reatores legados. Em paralelo, a plataforma Horizonte Europa da Comissão Europeia direciona recursos para tecnologia sustentável de proteção contra radiação. Grupos de trabalho da ISO e do IEEE agora elaboram protocolos unificados de teste de nano sensores que reduzem os ciclos de conformidade e viabilizam a aquisição transfronteiriça.

Crescente demanda por dosimetria de saúde de alta precisão

Os modernos centros de terapia de prótons e as salas de radiologia intervencionista necessitam de mapeamento de dose com resolução inferior a 0,1 mm para minimizar a exposição de tecidos colaterais. Protótipos de laboratório empregando detectores de perovskita alcançaram sensibilidades de 15.891 µC Gy_ar-1 cm-2 e limites de detecção de até 260 nGy, uma melhoria de uma ordem de magnitude em relação aos dosímetros de estado sólido convencionais. O surgimento de monitores vestíveis para profissionais melhora a segurança ocupacional ao registrar a dose acumulada em tempo real. A integração de fluxos de sensores com software de aprendizado de máquina permite a previsão de dose e o ajuste automático do feixe, reforçando a precisão clínica enquanto reduz os ciclos de recalibração manual.

Descomissionamento nuclear e regulamentações de segurança

À medida que os reatores nos EUA, Europa e partes da Ásia atingem a aposentadoria, os operadores de usinas enfrentam mandatos rigorosos para vigilância contínua de radiação. Nano sensores de radiação embarcados em robôs móveis permitem o mapeamento remoto de pontos críticos, reduzindo a exposição humana e acelerando os cronogramas de limpeza. Dispositivos à base de nitreto de gálio estendem a vida útil operacional sob radiação intensa, reduzindo a frequência de substituição em zonas de alto fluxo. Agências reguladoras como a NRC dos EUA agora estipulam redes de sensores durante as fases de desmantelamento, tornando as plataformas nano distribuídas um requisito de aquisição e não uma atualização especulativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de fabricação e perdas de rendimento | -0.90% | Centros globais de fabricação de semicondutores | Curto prazo (≤ 2 anos) |

| Alto custo de capital das linhas de nanofabricação | -0.60% | Economias de fabricação avançada | Longo prazo (≥ 4 anos) |

| Falta de padrões de integração entre OEMs | -0.40% | Global, com fragmentação em mercados emergentes | Médio prazo (2-4 anos) |

| Problemas de estabilidade de materiais de perovskita/orgânicos | -0.70% | Mercados intensivos em pesquisa globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de fabricação e perdas de rendimento

Características abaixo de 10 nm necessárias para as arquiteturas de detectores mais recentes apresentam taxas de defeitos mais altas do que os chips lógicos convencionais, deprimindo os rendimentos de primeira passagem abaixo de 60% em várias fundições. Choques na cadeia de suprimentos — como o fechamento temporário da mina de quartzo de Spruce Pine, que fornece sílica de alta pureza para blanks de máscaras de fotolitografia — amplificam as pressões de custo ao restringir materiais vitais. Os operadores de fábricas devem adotar controles de partículas mais rigorosos e metrologia avançada, elevando as despesas operacionais por wafer no curto prazo.

Problemas de estabilidade de materiais de perovskita/orgânicos

A migração de íons, a sensibilidade à umidade e o ciclismo térmico degradam os detectores de perovskita, causando deriva que desqualifica as unidades de funções críticas de segurança. Técnicas de encapsulamento e passivação de contornos de grão melhoram a estabilidade, mas os dados de confiabilidade em larga escala ainda são escassos, forçando validações prolongadas e retardando os cronogramas de lançamento de produtos. O compromisso entre fatores de forma flexíveis e integridade de calibração de longo prazo permanece o dilema central de engenharia para startups que ingressam neste segmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Estado Sólido Impulsiona a Integração

Os detectores de estado sólido capturaram 57,35% da receita de 2025 no mercado de nano sensores de radiação, aproveitando a compatibilidade com CMOS para incorporar elementos de detecção diretamente em chips de sinal misto. Essa arquitetura reduz os orçamentos de energia e simplifica os layouts de placas, atributos valorizados em consoles de imagem médica e cargas úteis de satélites. As unidades de cintilação, embora com menor participação, beneficiam-se de perspectivas de CAGR de 6,32% vinculadas a avanços em nanocristais de perovskita que entregam rendimentos de luz acima de 100.000 fótons MeV-1. Designs híbridos agora mesclam leitura de estado sólido com cintiladores de nanocristais, alcançando resposta abaixo de 400 ps enquanto mantêm as economias de processamento em nível de wafer. Plataformas de estado sólido de segunda geração adotam camadas de aprimoramento nano-plasmônico que triplicam a eficiência de coleta de fótons sem expandir a área. À medida que os revestimentos de perovskita amadurecem, os fabricantes experimentam a integração monolítica de cintiladores de alto Z sobre fotodiodos de silício, apontando para câmeras gama de chip único para cirurgia endoscópica. A evolução indica que os limites categóricos entre as abordagens de estado sólido e cintilação se tornarão difusos, gerando novos pools de receita em todo o setor de nano sensores de radiação.

Por Material: A Base de Silício Viabiliza a Inovação em Perovskita

O silício manteve 45,20% de contribuição para a receita de 2025, oferecendo fornecimento confiável e amplo suporte de fundição que sustenta o tamanho atual do mercado de nano sensores de radiação para aplicações convencionais. As curvas de aprendizado de produção mantêm os preços médios de venda previsíveis, uma característica essencial para fornecedores Tier-1 automotivos que se comprometem com ciclos de produto de uma década. Os detectores de perovskita, com CAGR de 8,05%, beneficiam-se do processamento em solução que permite o revestimento rolo a rolo de substratos flexíveis, ampliando as oportunidades endereçáveis em monitores de saúde vestíveis e plataformas de drones. Pilhas compostas que mesclam ASICs de silício com camadas absorvedoras finas de perovskita permitem a detecção de raios X suaves e fótons gama de baixa energia em um único invólucro, melhorando a imagem multiespectral para testes não destrutivos. Composições sem chumbo com complexos de manganês atingem rendimentos quânticos de fotoluminescência acima de 80%, proporcionando uma atualização ambiental sem sacrificar a eficiência de detecção. Essas pilhas híbridas sinalizam um ponto de inflexão onde as decisões de escolha de material se tornam específicas para a aplicação em vez de limitadas pela cadeia de suprimentos.

Por Aplicação: Precisão na Saúde Acelera a Segurança Automotiva

A área de saúde gerou 29,12% da receita de 2025, à medida que os centros de oncologia especificam cada vez mais ferramentas de perfilamento de dose em nível nano. A integração de análises de IA converte contagens em tempo real em modulação adaptativa de feixe, reduzindo a irradiação de tecidos saudáveis. A segurança automotiva registra o maior CAGR de 6,74% graças à fusão de sensores em plataformas ADAS, onde os sensores de radiação validam a função de LIDAR e câmera sob exposição a raios cósmicos durante a condução em alta altitude. A adoção em eletrônicos de consumo cresce por meio de complementos para smartphones que alertam os usuários sobre radiação ambiental, uma tendência impulsionada pelo chip de 15 mm × 15 mm × 3 mm produzido em massa pela CNNC na China. Plantas industriais adotam nano detectores em rede para monitorar medidores de fonte selada sem inspeção humana diária. Grandes empresas de petróleo e gás implantam sensores de nêutrons robustecidos para perfilagem de poços, enquanto operadores de energia nuclear incorporam matrizes de conversão direta próximas aos núcleos dos reatores para mapeamento contínuo de fluxo, evidenciando ampla demanda entre setores.

Por Tecnologia: A Conversão Direta Lidera a Inovação Flexível

A contagem de fótons por conversão direta deteve 41,35% da participação do tamanho do mercado de nano sensores de radiação em 2025, favorecida para imagens de baixa dose onde a supressão de ruído eletrônico é obrigatória. Scanners de TC médica com dispersão de energia, por exemplo, dependem de pixels de telureto de cádmio ou deriva de silício para melhorar o contraste com menor exposição do paciente. Painéis de cintiladores flexíveis de perovskita, crescendo a um CAGR de 8,18%, prometem dosimetria integrada a vestuário para profissionais de medicina nuclear. Câmeras de cintilação indireta-CMOS dominam as linhas de triagem de bagagens, enquanto módulos SoC com proteção contra radiação atendem à aviônica de cubesats que suportam altas doses em órbita elevada. Grupos de pesquisa prototiparam detectores de fibra inspirados em DNA que sobrevivem a 1.000 ciclos de estiramento preservando a calibração, tornando-os ideais para equipamentos de proteção de bombeiros. A convergência de substratos flexíveis com links Bluetooth de ultrabaixo consumo suporta enxames de sensores auto-organizáveis em locais industriais.

Por Tipo de Radiação Detectada: Dominância do Gama Viabiliza a Inovação em Alfa

Os dispositivos de gama/raios X entregaram 50,25% da receita total em 2025 e exibem um CAGR superior de 6,95%, refletindo o uso generalizado em diagnósticos médicos, inspeção de cargas e salvaguardas nucleares. Imagens alfa de ultrarresolução emergentes, atingindo precisão espacial de 2 µm, abrem espaço de mercado em verificações de contaminação em salas limpas de semicondutores e microanálise de combustível gasto. Os detectores beta atendem à dosagem de radiofármacos em medicina nuclear, enquanto os contadores de nêutrons, empregando conversores de fluoreto de lítio, permanecem indispensáveis para o monitoramento do núcleo do reator e portais de segurança portuária. Os fornecedores de sensores integram cada vez mais pilhas multimodais — como detectores em camadas de perovskita-silício — capazes de contagem simultânea de gama e nêutrons, simplificando o design de cargas úteis para sondas de superfície lunar onde os orçamentos de massa são rigorosos.

Por Fator de Forma: Flexibilidade Modular Impulsiona a Inovação Vestível

Os módulos representaram 47,40% das remessas de 2025, equilibrando desempenho e simplicidade de design plug-and-play para integradores. Pinagens padronizadas permitem que os OEMs atualizem a capacidade de detecção sem redesenhar as placas do sistema. Os patches vestíveis, expandindo a um CAGR de 8,72%, acompanham as pressões regulatórias para monitoramento contínuo de profissionais em enfermarias de medicina nuclear. Dosímetros à base de têxteis convertem fios de algodão em fibras de detecção ativas usando funcionalização de superfície nano, proporcionando conforto equivalente ao de roupas do dia a dia. Pacotes em escala de chip com menos de 3 mm de espessura suportam aplicações com restrição de área de placa, como drones em enxame. Painéis de grande área protegem pontos de controle aeroportuários e pátios de sucata metálica onde a cobertura supera a miniaturização.

Análise Geográfica

A liderança da América do Norte, com 34,65% de participação em 2025, está ancorada pela aquisição contínua de defesa e modernização de vários bilhões de dólares em 93 reatores nucleares em operação. A Analog Devices está triplicando os inícios de wafer em Massachusetts e Oregon sob a Lei CHIPS, garantindo disponibilidade de longo prazo de detectores de grau militar. A rede ampliada da Thermo Fisher nos EUA, com 64 locais de fabricação, reforça o fornecimento doméstico para programas de saúde, ensaios não destrutivos industriais e segurança interna, enquanto o monitoramento aprimorado por IA em dois reatores de água pressurizada dos EUA reduz as horas de paralisação não programadas por meio de análises preditivas. A APAC apresenta a previsão de CAGR mais rápida de 5,73%, sustentada pelo escalonamento bem-sucedido da China de chips de radiação compatíveis com smartphones, que ampliam a adoção de segurança pública. O Japão mantém expertise de domínio por meio do módulo de sensor ultrafino da Sharp e dos detectores de raios gama de silício do JAEA qualificados para retrofits de reatores de água em ebulição. A carga útil LEO-DOS da Coreia do Sul no NEXTSat-2 valida designs com proteção contra radiação de produção nacional para dosimetria em órbita baixa terrestre, sinalizando competência pronta para exportação para economias espaciais emergentes no Sudeste Asiático. A Europa prioriza o desmantelamento seguro de 171 GW de capacidade nuclear programada para eliminação progressiva antes de 2050, criando picos de demanda de curto prazo para redes de sensores distribuídos. A concessão de pesquisa de GBP 30 milhões do Reino Unido semeia consórcios universidade-indústria para prototipar monitores robóticos autônomos. Os fornecedores Tier-1 automotivos da Alemanha exploram a integração de detecção de radiação em unidades de controle ADAS para certificar eletrônicos contra perturbações de evento único, enquanto a EDF da França atualiza o mapeamento de fluxo do núcleo com nano sensores para estender as licenças das usinas além de 60 anos. A Universidade de Jyväskylä da Finlândia produziu um detector multiuso portátil que combina canais de nêutrons, gama e beta, suportando kits de ferramentas de primeiros socorristas em todo o continente.

Cenário Competitivo

O mercado apresenta fragmentação moderada. A Mirion Technologies, a Thermo Fisher Scientific e a Analog Devices aproveitam a integração vertical que abrange desde o crescimento de cristais até os laboratórios de calibração, defendendo participação com amplos portfólios de patentes. A Analog Devices ancora sua vantagem no processamento de sinal misto, agrupando front-ends com proteção contra radiação com IP proprietário de correção de erros para aviônica militar. A Thermo Fisher explora economias de escopo em instrumentação analítica para absorver choques de demanda variável.

Os desafiantes emergentes focam na estabilidade da perovskita e em substratos flexíveis. Várias startups chinesas sem fábrica própria licenciam a produção para fabricantes contratados em Jiangsu, reduzindo o tempo de entrada no mercado para módulos de consumo. A joint venture de sensoriamento quântico da Bosch com a Element Six estende seu portfólio automotivo para detecção magnética e de radiação de ultraprecisão, explorando as propriedades de centros de defeito dos diamantes sintéticos. A consolidação continua: a aquisição de USD 200 milhões da Ultra Energy pela Curtiss-Wright e a separação de USD 710 milhões da Excelitas pela Teledyne adicionam portfólios de monitoramento de nêutrons e gama a ofertas aeroespaciais mais amplas.

As oportunidades de espaço em branco residem em dispositivos médicos implantáveis onde os detectores devem funcionar de forma confiável à temperatura corporal por 10 anos, e em nós IoT alimentados por bateria que limitam o consumo abaixo de 10 µW. As empresas que resolverem o encapsulamento de perovskita nesses pontos de operação poderão deslocar o silício incumbente até o final da década, remodelando o setor de nano sensores de radiação. [4]Curtiss-Wright Corporation, "Aquisição da Ultra Energy," curtisswright.com

Líderes do Setor de Nano Sensores de Radiação

Analog Devices Inc.

Thermo Fisher Scientific Inc.

Hamamatsu Photonics KK

Robert Bosch GmbH

Mirion Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Thermo Fisher Scientific anunciou um plano de fabricação e P&D nos EUA de USD 2 bilhões abrangendo 64 instalações.

- Abril de 2025: A Bosch formou a Bosch Quantum Sensing com a Element Six para comercializar sensores à base de diamante.

- Janeiro de 2025: O Departamento de Comércio dos EUA concedeu preliminarmente à Analog Devices até USD 105 milhões em financiamento da Lei CHIPS.

- Janeiro de 2025: A Curtiss-Wright concluiu a aquisição de USD 200 milhões da Ultra Nuclear Limited e da Weed Instrument Co.

Escopo do Relatório do Mercado Global de Nano Sensores de Radiação

Sensores à base de nanotubos de carbono são particularmente adequados e promissores para detecção química e de radiação porque a tecnologia pode ser usada para fabricar sensores químicos de gás ou líquido com requisitos de energia extremamente baixos, sendo versáteis e de tamanho ultraminiaturizado, com benefícios adicionais de custo.

| Detectores de Cintilação |

| Detectores de Estado Sólido |

| Semicondutores à Base de Silício |

| Cristais Inorgânicos (GAGG, LSO, CsI) |

| Semicondutores de Perovskita (com Chumbo e sem Chumbo) |

| Cintiladores Orgânicos/Poliméricos |

| Automotivo |

| Eletrônicos de Consumo |

| Saúde |

| Industrial |

| Petróleo e Gás |

| Geração de Energia |

| Outras Aplicações |

| Conversão Direta (Contagem de Fótons) |

| Cintilação Indireta-CMOS |

| Painéis Flexíveis/Vestíveis |

| SoC e SiPM com Proteção contra Radiação |

| Alfa |

| Beta |

| Gama / Raios X |

| Nêutron |

| Escala de Chip |

| Módulo |

| Painel |

| Patch Vestível |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Detectores de Cintilação | ||

| Detectores de Estado Sólido | |||

| Por Material | Semicondutores à Base de Silício | ||

| Cristais Inorgânicos (GAGG, LSO, CsI) | |||

| Semicondutores de Perovskita (com Chumbo e sem Chumbo) | |||

| Cintiladores Orgânicos/Poliméricos | |||

| Por Aplicação | Automotivo | ||

| Eletrônicos de Consumo | |||

| Saúde | |||

| Industrial | |||

| Petróleo e Gás | |||

| Geração de Energia | |||

| Outras Aplicações | |||

| Por Tecnologia | Conversão Direta (Contagem de Fótons) | ||

| Cintilação Indireta-CMOS | |||

| Painéis Flexíveis/Vestíveis | |||

| SoC e SiPM com Proteção contra Radiação | |||

| Por Tipo de Radiação Detectada | Alfa | ||

| Beta | |||

| Gama / Raios X | |||

| Nêutron | |||

| Por Fator de Forma | Escala de Chip | ||

| Módulo | |||

| Painel | |||

| Patch Vestível | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nano sensores de radiação?

O mercado de nano sensores de radiação foi avaliado em USD 382,13 bilhões em 2026.

Com que velocidade o mercado de nano sensores de radiação deve crescer?

Está projetado para expandir a um CAGR de 4,11%, atingindo USD 466,94 bilhões até 2031.

Qual região está crescendo mais rapidamente na adoção de nano sensores de radiação?

A APAC lidera com um CAGR de 5,73%, impulsionada pela integração em eletrônicos de consumo e novas construções nucleares.

Qual aplicação representa a maior participação de receita atualmente?

A área de saúde detém a participação líder de 29,12% devido aos requisitos de dosagem de precisão em oncologia.

Qual segmento de tecnologia é mais dominante?

Os detectores de contagem de fótons por conversão direta comandam 41,35% da receita de 2025 por sua resolução de energia superior.

Quais são as principais restrições que dificultam a expansão do mercado?

As perdas de rendimento na nanofabricação e os problemas de estabilidade de longo prazo nos materiais de perovskita são as principais restrições que impactam a escalabilidade de curto prazo.

Página atualizada pela última vez em: