Tamanho e Participação do Mercado de Terceirização de Animação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 226.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 373.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Animação por Mordor Intelligence

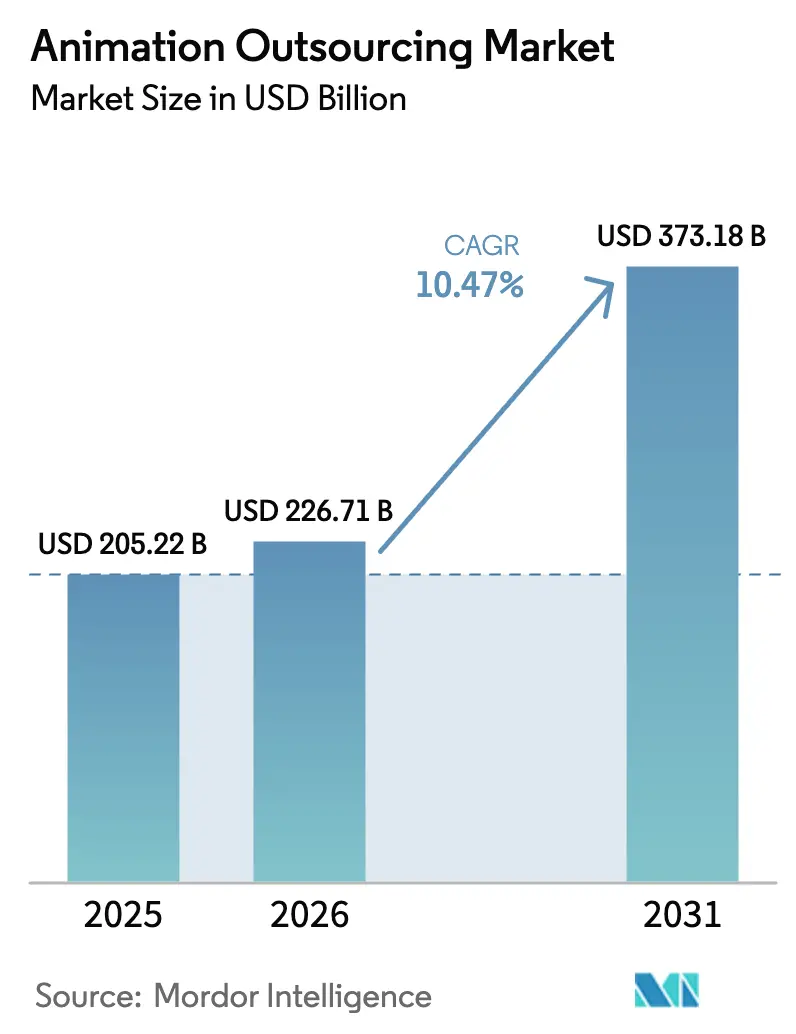

O tamanho do mercado de Terceirização de Animação em 2026 é estimado em USD 226,71 bilhões, crescendo a partir do valor de 2025 de USD 205,22 bilhões, com projeções para 2031 mostrando USD 373,18 bilhões, crescendo a um CAGR de 10,47% no período 2026-2031. O mercado de Terceirização de Animação evoluiu da arbitragem de custos para parcerias estratégicas que fornecem talentos especializados e pipelines de ponta exigidos por clientes de streaming, jogos e publicidade. A demanda robusta por IP original em plataformas globais está direcionando novos trabalhos para os centros da Ásia-Pacífico, enquanto os estúdios norte-americanos retêm a maior parte das atividades criativas de pré-produção. A concorrência por créditos fiscais no Canadá, no Reino Unido e na França continua a redirecionar orçamentos de produção, e os motores em tempo real aliados à IA generativa estão reformulando cronogramas e reduzindo as barreiras de entrada para fornecedores boutique. A intensidade competitiva permanece elevada porque fornecedores fragmentados se diferenciam por tecnologia e expertise de nicho, e não apenas por preço.

Principais Conclusões do Relatório

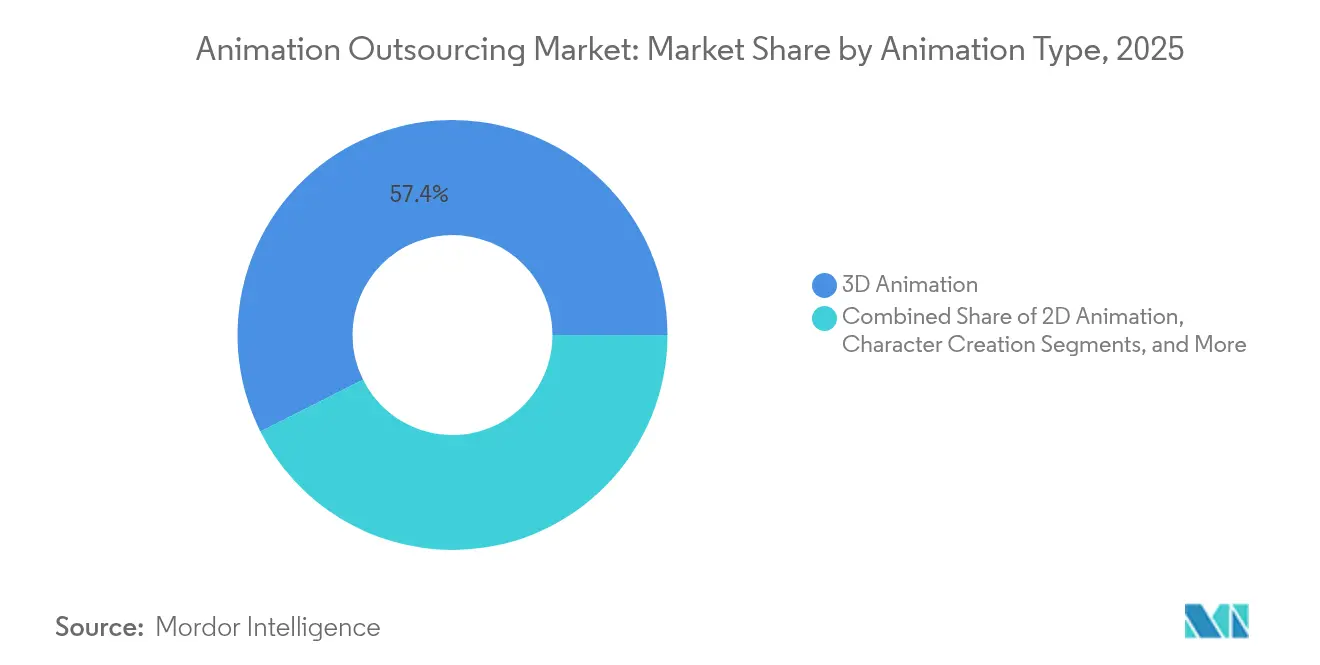

- Por tipo de animação, a animação 3D capturou 57,40% da participação do mercado de Terceirização de Animação em 2025, enquanto o motion graphics deve crescer a um CAGR de 12,58% até 2031.

- Por estágio de produção, os serviços de produção responderam por 51,30% do tamanho do mercado de Terceirização de Animação em 2025; a pós-produção e VFX registram o CAGR mais rápido, de 12,92%, até 2031.

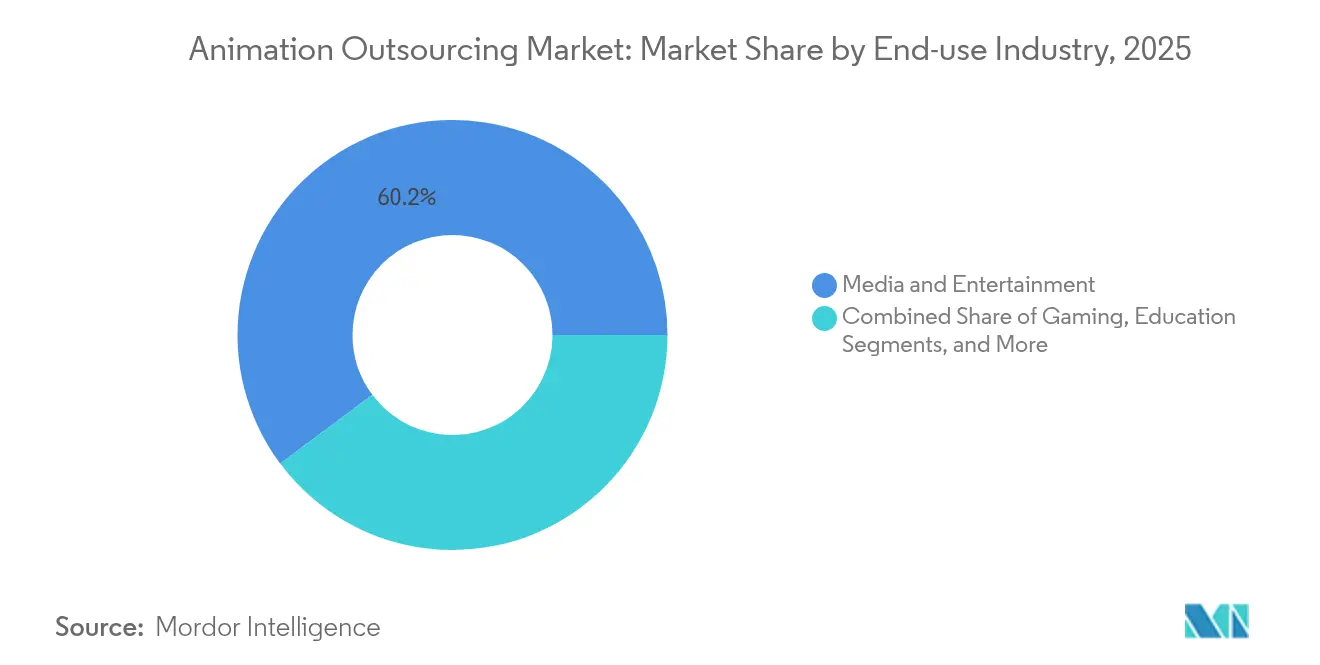

- Por setor de uso final, mídia e entretenimento deteve 60,20% da participação do mercado de Terceirização de Animação em 2025, enquanto os jogos apresentam um CAGR de 14,24% ao longo do período de previsão.

- Por plataforma, os originais OTT/streaming avançam a um CAGR de 14,93%, superando as taxas de crescimento de cinema e televisão.

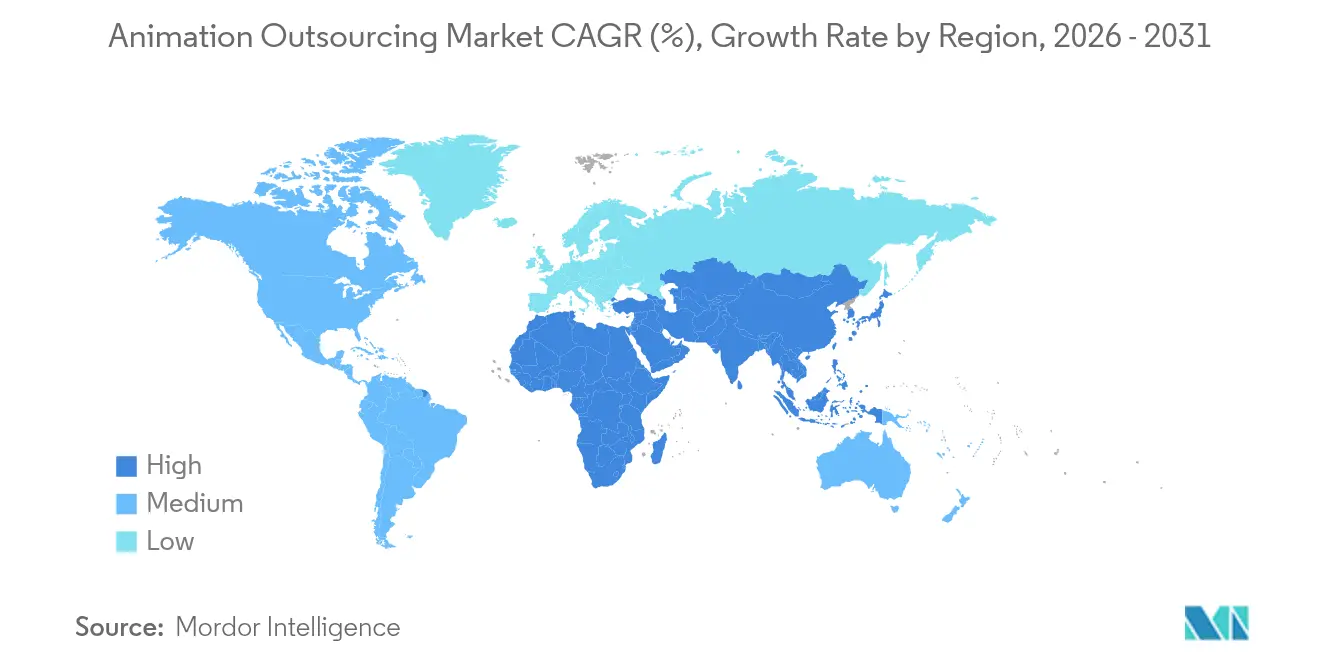

- Por região, a Ásia-Pacífico é a área de crescimento mais rápido, com CAGR de 11,82%, enquanto a América do Norte retém 33,60% da participação de receita.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terceirização de Animação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nos gastos com conteúdo original por gigantes do streaming impulsionando pipelines 3D na Ásia-Pacífico | +3.5% | Global; centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Janelas de lançamento apertadas dos estúdios impulsionando a produção híbrida near-shore (EUA-México) | +2.8% | América do Norte; América Latina | Curto prazo (≤ 2 anos) |

| Corrida por incentivos fiscais no Canadá, Reino Unido e França impulsionando a pós-produção terceirizada | +2.1% | América do Norte; Europa | Médio prazo (2-4 anos) |

| Boom dos jogos mobile na China e na Índia elevando a demanda por rigging de personagens com boa relação custo-benefício | +1.7% | Ásia-Pacífico | Médio prazo (2-4 anos) |

| Motores em tempo real viabilizando a terceirização de produção virtual para anunciantes | +1.4% | Global | Longo prazo (≥ 4 anos) |

| Arte conceitual rápida impulsionada por IA generativa aumentando os volumes de terceirização | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos gastos com conteúdo original por gigantes do streaming impulsionando pipelines 3D na Ásia-Pacífico

As plataformas globais priorizaram o volume em 2025, encomendando temporadas inteiras de séries animadas antecipadamente para acelerar o crescimento de assinantes. O orçamento de conteúdo plurianual da Disney e alocações semelhantes da Netflix e da Amazon sobrecarregaram as instalações domésticas, direcionando o trabalho de séries 3D para estúdios indianos e sul-coreanos, onde os quadros de pessoal escalaram rapidamente.[1]"Gastos com Conteúdo por Gigantes do Streaming em 2024." crystalcapitalpartners.com Os fornecedores regionais atualizaram seus pipelines com USD 200 milhões em investimentos combinados para atender aos padrões HDR e Dolby Atmos exigidos pelos clientes. O apoio governamental amplificou o impulso, com a Coreia do Sul financiando subsídios de P&D que cobrem até 30% dos custos de adoção de motores em tempo real.[2]"Coreia do Sul Investe USD 106 Milhões em Animação." animemojo.com À medida que o fluxo de negócios aumenta, os fornecedores da Ásia-Pacífico garantem contratos de retenção mais longos que estabilizam as taxas de utilização. Esses fatores elevam coletivamente a trajetória de crescimento do mercado de Terceirização de Animação até meados da década.

Janelas de lançamento apertadas dos estúdios impulsionando a produção híbrida near-shore

As sequências de franquias e os spin-offs de streaming agora têm como alvo prazos de 18 meses, comprimindo os cronogramas tradicionais em quase 25%. Para preencher as lacunas, os showrunners de Hollywood recorrem cada vez mais a boutiques de Guadalajara e da Cidade do México que sincronizam revisões diárias durante as horas de luz do dia compartilhadas.[3]Animation Guild. "Atualização de Tendências de Terceirização 2024." animationguild.org Equipes bilíngues reduzem os ciclos de revisão, enquanto tratados de coprodução transfronteiriços simplificam as transferências de ativos sob legislação de PI alinhada. As instalações mexicanas relataram um aumento de 38% no número de licenças do Storyboard Pro em 2024, sinalizando uma integração mais profunda nas etapas de pré-visualização. Essa abordagem híbrida ancora as tarefas do caminho crítico próximo ao núcleo criativo dos EUA e delega as tomadas com renderização intensiva para o sul, reforçando a agilidade no pipeline do mercado de Terceirização de Animação.

Corrida por incentivos fiscais no Canadá, Reino Unido e França impulsionando a pós-produção terceirizada

Os incentivos financeiros se intensificaram em 2025, com o Crédito de Despesas Audiovisuais do Reino Unido elevando-se a um benefício efetivo em dinheiro de 23,4%, equiparando-se aos esquemas agressivos da Colúmbia Britânica e de Quebec. Os produtores agora dividem rotineiramente as produções entre múltiplas jurisdições para acumular reembolsos, com composição e iluminação finalizadas em Montreal enquanto o layout ocorre em centros de Londres. A arbitragem orientada por políticas reduziu os orçamentos médios de pós-produção em 14% para séries de médio porte em 2024. Clusters de talentos floresceram em torno desses créditos, adicionando 6.800 novos artistas de VFX somente no Canadá. Tais dinâmicas tornam a otimização fiscal uma alavanca estratégica central dentro do mercado de Terceirização de Animação.

Boom dos jogos mobile na China e na Índia elevando a demanda por rigging de personagens com boa relação custo-benefício

Os títulos mobile responderam por três quartos das receitas globais de jogos em 2024, estimulando lançamentos contínuos de conteúdo que sobrecarregam as equipes internas de arte. Editoras que terceirizam o rigging de baixo polígono para estúdios indianos reduziram os custos de ativos em 35%, cumprindo os prazos semanais de operações ao vivo.[4]India Brand Equity Foundation. "Panorama do Setor AVGC 2025." ibef.org Os fornecedores chineses se especializam em animação spine otimizada para Unity, concluindo pacotes de 50 personagens em menos de quatro semanas. Essa combinação de custo-desempenho impulsiona renovações constantes de contratos e posiciona os jogos como o uso final de expansão mais rápida dentro do mercado de Terceirização de Animação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inflação salarial nos centros tradicionais corroendo a vantagem de custo | -1.8% | Índia; Filipinas | Médio prazo (2-4 anos) |

| Preocupações com vazamento de PI limitando trabalhos de filmes de grande orçamento a fornecedores de nível 1 | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Escassez de diretores técnicos sênior criando gargalos de capacidade | -1.3% | Global | Médio prazo (2-4 anos) |

| Volatilidade cambial em centros emergentes aumentando o risco de contratação | -1.1% | América Latina; Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Salarial nos Centros Tradicionais Corroendo a Vantagem de Custo

O crescimento salarial em Bangalore e Manila aumentou entre 8% e 12% ao ano durante 2024, elevando a remuneração média de animadores sênior para USD 38.000. A folha de pagamento mais alta estreita a histórica diferença de custo com a Europa Oriental, tornando o preço como único argumento de venda menos persuasivo. Os fornecedores respondem adicionando plug-ins de automação que eliminam etapas rotineiras de montagem de cenas e economizam até 20% das horas de trabalho. Algumas empresas também estão abrindo estúdios satélites no Vietnã e no interior da China, onde a pressão salarial é menor. Os clientes respondem dividindo projetos entre múltiplos centros para equilibrar orçamentos e profundidade de talentos. Essas mudanças mantêm o mercado de Terceirização de Animação focado em ganhos de produtividade em vez de simples arbitragem de mão de obra.

Preocupações com vazamento de PI limitando trabalhos de filmes de grande orçamento

Os grandes estúdios mantêm auditorias de segurança rigorosas que apenas um pequeno grupo de fornecedores certificados pela ISO 27001 consegue superar. Essa política concentra a maioria dos filmes de grande porte em cerca de 25 fornecedores em todo o mundo, reduzindo as oportunidades para novos entrantes mesmo quando oferecem lances mais baixos. Os fornecedores emergentes investem em sistemas de transferência de arquivos criptografados e salas de rede fechada para conquistar confiança. Os estúdios ainda restringem ativos premium, como modelos finais de personagens, a equipes no local, movendo apenas tomadas de menor risco para o exterior. Como resultado, projetos de grande orçamento circulam dentro de um círculo restrito, enquanto outros fornecedores se concentram em jogos, publicidade ou trabalhos episódicos para construir credenciais. Essa estrutura de acesso em camadas molda a concorrência de longo prazo em todo o mercado de Terceirização de Animação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animação: A animação 3D permanece dominante enquanto o motion graphics acelera

A animação 3D deteve 57,40% da participação do mercado de Terceirização de Animação em 2025, pois seus ativos transitam facilmente entre cinema, streaming e jogos de alto nível. Os produtores preferem pipelines 3D que agora combinam renderizações em tempo real e limpezas assistidas por IA para reduzir os dias de entrega sem diminuir o acabamento. Esses ganhos mantêm o segmento firmemente à frente, mesmo com a entrada de estúdios menores no campo. O motion graphics segue como o segmento de crescimento mais rápido, auxiliado pelo baixo custo de um clipe corporativo de 60 segundos, que custou em média USD 3.130 em 2025. As equipes de marketing querem vídeos explicativos impactantes para feeds de redes sociais, e essa demanda canaliza briefings constantes para fornecedores boutique.

O mercado de Terceirização de Animação responde combinando líderes sênior de 3D com equipes júnior de motion graphics para que cada projeto equilibre criatividade e orçamento. Os serviços de criação de personagens permanecem relevantes porque os jogos mobile precisam de novos avatares a cada temporada, enquanto o stop-motion mantém um nicho fiel de contadores de histórias. A maior interoperabilidade de software significa que as equipes podem alternar de motion graphics para 3D dentro do mesmo conjunto de ferramentas, aumentando a utilização. Em conjunto, essas mudanças diversificam as fontes de receita e consolidam um amplo mix de habilidades em toda a base global de fornecedores.

Por Estágio de Produção: Pós-produção e VFX lideram o crescimento

Os serviços de produção representaram 51,30% do tamanho do Mercado de Terceirização de Animação em 2025, refletindo fluxos de trabalho consolidados que equipes externas conseguem escalar rapidamente. Os estúdios compartilham folhas de modelo e listas de planos bem definidas, permitindo que parceiros no exterior animem grandes volumes enquanto os escritórios centrais se concentram na direção de arte. Os serviços de pós-produção e VFX, no entanto, registram o CAGR mais expressivo de 12,92% até 2031, à medida que produções híbridas de live-action demandam composição mais intensa. A crescente adoção de serviços de Animação e VFX em plataformas OTT, estúdios de jogos e projetos de produção virtual impulsiona ainda mais a demanda por terceirização em nível global.

Os fornecedores buscam essa margem investindo em fazendas de renderização seguras que atendam às auditorias de segurança dos estúdios, requisito indispensável para produções de grande porte. As tarefas de pré-produção também crescem, pois a IA generativa é capaz de gerar três opções de storyboard em uma única noite, reduzindo os custos nas fases iniciais. Os clientes, então, aprovam animáticas com maior rapidez e transferem as economias para as etapas seguintes. Essas mudanças deslocam o poder de negociação em favor dos fornecedores que cobrem todas as etapas dentro de um único pipeline, fortalecendo a continuidade dos projetos no Mercado de Terceirização de Animação.

Por Setor de Uso Final: Os jogos desafiam a dominância de mídia e entretenimento

Mídia e entretenimento deteve 60,20% da participação do mercado de Terceirização de Animação em 2025, impulsionado por gigantes do streaming que encomendam grades de animação com múltiplas temporadas. O ritmo constante de trabalho episódico preenche os calendários dos fornecedores ao longo do ano. No entanto, os jogos apresentam um CAGR de 14,24% que ameaça fechar a diferença até 2031, à medida que as editoras buscam trailers com qualidade cinematográfica e cutscenes mais ricas.

Os estúdios na Índia visam capturar USD 40 bilhões do trabalho global de AVGC até 2025, um valor que deslocaria mais contratos para a Ásia. A animação educacional também cresce, graças a simulações de saúde que exigem honorários premium e melhoram os resultados de treinamento de pacientes. Como resultado, os fornecedores diversificam seus portfólios para que desacelerações repentinas em um segmento vertical não deixem equipamentos ou equipes ociosos. Essa estratégia de proteção torna o mercado geral de Terceirização de Animação mais resiliente.

Por Plataforma: Os originais OTT/streaming perturbam os canais tradicionais

Cinema e televisão ainda contribuem com 45,40% da receita de 2025, mas os originais OTT avançam com um CAGR de 14,93% à medida que as plataformas correm para reter assinantes. Séries animadas para maratonas oferecem alcance global enquanto permanecem adequadas para toda a família, um ponto ideal para os anunciantes. Enquanto isso, os vídeos curtos para redes sociais dependem do motion graphics para engajamento rápido dos espectadores.

As cinemáticas de jogos e os ativos de metaverso adicionam demanda incremental constante porque as editoras atualizam mundos de serviços ao vivo mensalmente. Os projetos de AR/VR permanecem pequenos, mas estratégicos, permitindo que os fornecedores testem pipelines em tempo real que podem em breve dominar o mercado. Cada mudança de plataforma leva os estúdios a combinar múltiplos tipos de conteúdo por contrato, garantindo a utilização completa do pipeline em todo o mercado de Terceirização de Animação.

Análise Geográfica

A América do Norte reteve uma participação de receita de 33,60%, no valor de USD 68,95 bilhões em 2025, ancorada pelos grandes estúdios que encomendam projetos premium. O número de funcionários na Califórnia diminuiu após as produções buscarem reembolsos mais generosos na Colúmbia Britânica, onde os empregos em animação cresceram 72% desde 2019. Os sindicatos locais fazem lobby por incentivos estaduais mais fortes para conter a perda de trabalho.

A Ásia-Pacífico registra o CAGR mais rápido, de 11,82%, à medida que os governos apoiam o setor com subsídios e treinamento. A Coreia do Sul comprometeu USD 106 milhões para pipelines habilitados por IA, enquanto o roteiro AVGC da Índia tem como alvo 5% da demanda mundial. Os estúdios chineses se destacam no rigging de alto volume para jogos mobile, impulsionando um fluxo contínuo de ativos. A região agora fornece uma parcela crescente de séries 3D para plataformas globais, elevando as perspectivas do mercado de Terceirização de Animação.

A Europa aproveita créditos fiscais atrativos, como o Crédito de Despesas Audiovisuais do Reino Unido e o reembolso de 60% da Espanha, para conquistar trabalhos complexos de composição. A burocracia decorrente do Brexit adiciona atrasos, mas não reverteu o trabalho de entrada. A América Latina, liderada pelo México, se beneficia do alinhamento de fuso horário com os showrunners dos EUA, enquanto empresas sul-africanas no Oriente Médio e na África conquistam nichos em e-learning multilíngue. Essas dinâmicas inter-regionais reduzem o risco de concentração e ampliam as opções dos clientes.

Cenário Competitivo

A oferta global permanece fragmentada; os dez maiores fornecedores detêm menos de 40% da receita, comprovando que nenhum player único domina o mercado. A Technicolor Creative Studios fechou seus sites nos EUA no início de 2025, e ex-funcionários lançaram a Arc Creative para atuar em publicidade de alto nível. A TransPerfect adquiriu a Technicolor Games e recontratou a equipe de Bangalore, sinalizando consolidação contínua.

Os líderes de mercado investem pesadamente em ferramentas proprietárias em tempo real que reduzem as horas de renderização e atraem clientes que buscam entregas mais rápidas. Os avanços da Framestore em rigging facial no filme 'IF' aprimoraram a nuance dos personagens e estabeleceram um novo padrão para filmes híbridos. Estúdios boutique se especializam em AR/VR, visuais educacionais ou folclore regional, permitindo-lhes cobrar margens mais altas do que as empresas generalistas.

A conformidade com segurança agora funciona como uma barreira rígida: a certificação ISO 27001 frequentemente decide os vencedores de licitações em longas-metragens. Os fornecedores também diversificam sua presença, abrindo centros em regiões de menor custo para amortecer a inflação salarial. Essas estratégias mantêm a concorrência acirrada e garantem que o mercado de Terceirização de Animação evolua por meio da tecnologia, e não de simples guerras de preços.

Líderes do Setor de Terceirização de Animação

Cinesite

Pixune Studios

Next Animation Studio Ltd.

Digitoonz

N-iX LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O governo do Reino Unido elevou o benefício fiscal de VFX por meio de seu Crédito de Despesas Audiovisuais, aumentando o benefício efetivo em dinheiro para animação e pós-produção, conforme o Screen Daily.

- Fevereiro de 2025: A Technicolor Creative Studios encerrou suas operações nos EUA; ex-artistas de The Mill lançaram a Arc Creative para atuar em publicidade de alto nível e cinemáticas de jogos, conforme o AWN.

- Janeiro de 2025: O Ministério da Cultura, Esportes e Turismo da Coreia do Sul apresentou um plano de USD 106 milhões para 2025-2030 para financiar ferramentas de produção habilitadas por IA e parcerias globais, conforme o Animemojo.

- Janeiro de 2025: A TransPerfect adquiriu a Technicolor Games, retendo toda a força de trabalho de Bangalore e expandindo a capacidade de serviços de arte de ponta a ponta, conforme a Animation World Network.

Escopo do Relatório Global do Mercado de Terceirização de Animação

A terceirização de animação refere-se à prática pela qual empresas externalizam a criação, o desenvolvimento e a produção de conteúdo de animação para outros estúdios, agências ou freelancers que podem estar localizados em diferentes países com custos de produção mais baixos. Isso envolve o uso de competências e recursos de provedores especializados em serviços de animação para produzir animações 2D e 3D de qualidade, efeitos visuais, motion graphics e outros serviços relacionados.

O mercado de terceirização de animação é segmentado por tipo de animação (animação 2D, animação 3D, criação de personagens, animação stop-motion, motion graphics, outros), por setor (mídia e entretenimento, educação, saúde, outros), por geografia (América do Norte [Estados Unidos, Canadá, México e Restante da América do Norte], Europa [Alemanha, Reino Unido, França, Espanha e Restante da Europa], Ásia-Pacífico [Índia, China, Japão, Nova Zelândia, Austrália e Restante da Ásia-Pacífico], América Latina [Brasil, Argentina e Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita e Restante do Oriente Médio e África]).

O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Animação 2D |

| Animação 3D |

| Criação de Personagens |

| Animação Stop-Motion |

| Motion Graphics |

| Outros |

| Serviços de Pré-Produção |

| Serviços de Produção |

| Pós-Produção e VFX |

| Mídia e Entretenimento |

| Jogos |

| Educação (e-Learning, EdTech) |

| Saúde e Visualização Científica |

| Publicidade e Marketing |

| Outros |

| Cinema e Televisão |

| Videogames (Console, PC, Mobile) |

| Originais OTT/Streaming |

| Experiências de AR/VR e Metaverso |

| Conteúdo para Web e Redes Sociais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Animação | Animação 2D | |

| Animação 3D | ||

| Criação de Personagens | ||

| Animação Stop-Motion | ||

| Motion Graphics | ||

| Outros | ||

| Por Estágio de Produção | Serviços de Pré-Produção | |

| Serviços de Produção | ||

| Pós-Produção e VFX | ||

| Por Setor de Uso Final | Mídia e Entretenimento | |

| Jogos | ||

| Educação (e-Learning, EdTech) | ||

| Saúde e Visualização Científica | ||

| Publicidade e Marketing | ||

| Outros | ||

| Por Plataforma | Cinema e Televisão | |

| Videogames (Console, PC, Mobile) | ||

| Originais OTT/Streaming | ||

| Experiências de AR/VR e Metaverso | ||

| Conteúdo para Web e Redes Sociais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Terceirização de Animação?

O mercado está em USD 226,71 bilhões em 2026 e está no caminho certo para atingir USD 373,18 bilhões até 2031 a um CAGR de 10,47%.

Qual segmento de animação está crescendo mais rapidamente?

O motion graphics registra o maior crescimento, com um CAGR previsto de 12,58%, à medida que a demanda por conteúdo digital de formato curto aumenta.

Por que a Ásia-Pacífico está atraindo mais trabalho terceirizado?

Custos de mão de obra competitivos, incentivos governamentais e grandes reservas de talentos combinaram-se com o crescente investimento regional em streaming para entregar um CAGR de 11,82%, o mais rápido globalmente.

Como os motores em tempo real afetam as estratégias de terceirização?

Os pipelines Unreal e Unity encurtam os cronogramas de renderização em até 30%, permitindo que anunciantes e estúdios confiem mais tomadas a fornecedores especializados que dominam a produção virtual.

Quais riscos limitam os contratos de terceirização premium?

As preocupações com segurança de PI significam que apenas fornecedores de nível 1 certificados pela ISO recebem produções de grande bilheteria, restringindo estúdios mais novos que buscam trabalhos de grande orçamento.

Quão concentrado é o poder dos fornecedores no mercado de Terceirização de Animação?

Os 10 principais fornecedores detêm menos de 40% da participação, indicando um cenário fragmentado com muitas empresas especializadas.

Página atualizada pela última vez em: