Tamanho e Participação do Mercado de Tratamento de Mucopolissacaridose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Mucopolissacaridose por Mordor Intelligence

O tamanho do Mercado de Tratamento de Mucopolissacaridose é estimado em USD 3,28 bilhões em 2026, e espera-se que atinja USD 4,98 bilhões até 2030, a um CAGR de 8,72% durante o período de previsão (2026-2030).

A triagem neonatal obrigatória, a tração regulatória para enzimas penetrantes na barreira hematoencefálica e um fluxo de capital de risco em terapias gênicas direcionadas ao sistema nervoso central estão convergindo para remodelar os caminhos de cuidado. A terapia de reposição enzimática (TRE) mantém a liderança em volume, mas a terapia gênica está avançando rapidamente do status experimental para a realidade comercial, à medida que ensaios clínicos pivotais produzem dados positivos de enzimas no líquido cefalorraquidiano. Os modelos de infusão domiciliar estão comprimindo os custos de tratamento por paciente em 15% a 20%, criando margem para pagadores financiarem vetores de dose única de alto custo. A intensidade competitiva está se bifurcando: os oligopolistas estabelecidos de TRE dependem de escala de fabricação e contratos com pagadores, enquanto os novos entrantes em terapia gênica buscam capital de investidores e designações regulatórias para reduzir o risco de modalidades curativas.

Principais Conclusões do Relatório

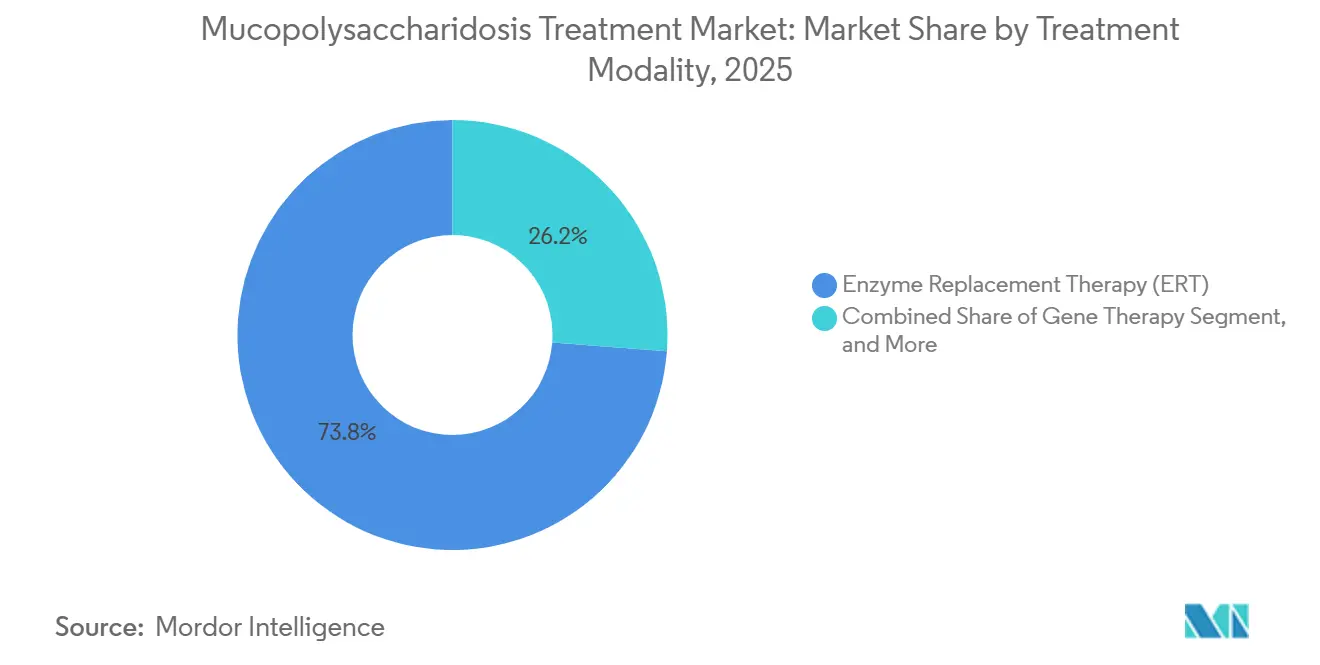

- Por modalidade de tratamento, a terapia de reposição enzimática capturou 73,81% da participação do mercado de tratamento de mucopolissacaridose em 2025, enquanto a terapia gênica está projetada para registrar o CAGR mais rápido de 9,26% até 2031.

- Por tipo de MPS, o MPS IV (Morquio A/B) liderou com 33,17% de participação na receita em 2025, enquanto o MPS III está previsto para registrar o CAGR mais alto de 10,17% até 2031.

- Por usuário final, os hospitais responderam por 45,72% do mercado de tratamento de mucopolissacaridose em 2025, mas a infusão domiciliar está no caminho de um CAGR de 11,66% até 2031.

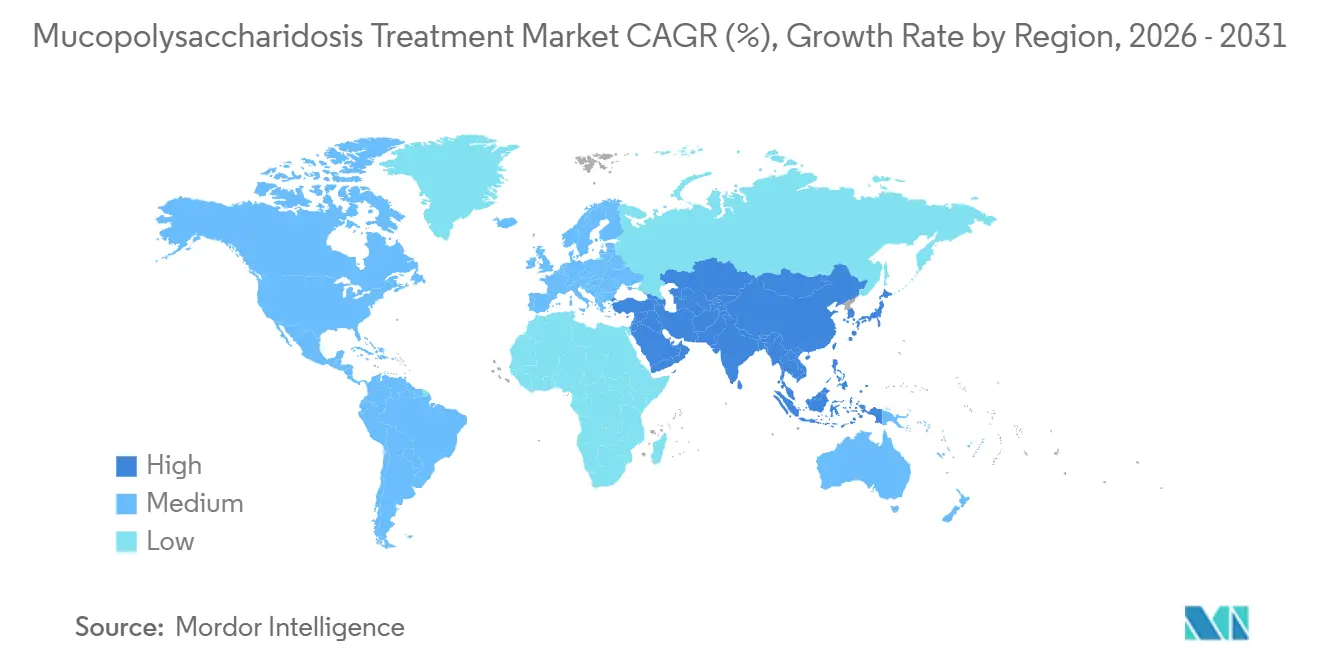

- Por geografia, a América do Norte respondeu por 41,43% da receita em 2025, enquanto a Ásia-Pacífico está posicionada para o CAGR mais rápido de 13,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Mucopolissacaridose

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos Mandatos de Triagem Neonatal | +1.8% | América do Norte, Europa, Japão, Austrália | Médio prazo (2-4 anos) |

| Impulso Regulatório para TRE Penetrante na Barreira Hematoencefálica | +1.5% | Japão primeiro, repercussão global | Curto prazo (≤ 2 anos) |

| Capital de Risco para Terapia Gênica Direcionada ao Sistema Nervoso Central | +1.2% | América do Norte, Europa, transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Rápida de Modelos de Infusão Domiciliar | +0.9% | América do Norte, Europa Ocidental, Austrália | Curto prazo (≤ 2 anos) |

| Protocolos de TRE Pré-natal | +0.6% | América do Norte, centros europeus selecionados | Longo prazo (≥ 4 anos) |

| Plataformas de Identificação de Pacientes Baseadas em Inteligência Artificial | +0.7% | Sistemas de saúde digitalmente maduros em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Mandatos de Triagem Neonatal

A inclusão obrigatória de MPS I e MPS II nos painéis estaduais encurtou as jornadas diagnósticas de uma mediana de 4,2 anos para menos de seis meses, com 47 jurisdições dos EUA realizando triagem para MPS I e 18 para MPS II.[1]Administração de Recursos e Serviços de Saúde, "Painel de Triagem Uniforme Recomendado," hrsa.gov A identificação precoce permite a TRE antes de danos orgânicos irreversíveis, elevando a sobrevida em cinco anos de 68% para 91% em coortes rastreadas.[2]Genetics in Medicine, "Resultados Precoces da TRE," gimjournal.org Os pagadores agora percebem que a terapia pré-sintomática reduz os custos de hospitalização ao longo da vida em USD 1,2 milhão por paciente, uma dinâmica que está motivando os formuladores de políticas na União Europeia a considerar a adição de subtipos adicionais aos programas nacionais de triagem.

Impulso Regulatório para Aprovações de TRE Penetrante na Barreira Hematoencefálica

A aprovação do Japão em março de 2024 para o pabinafusp alfa inaugurou a primeira enzima projetada para atravessar a barreira hematoencefálica. Setenta e dois por cento dos pacientes apresentaram estabilização ou ganhos nas Escalas de Comportamento Adaptativo de Vineland após 52 semanas, um referencial não alcançado pelos regimes anteriores de idursulfase. O construto de fusão da ArmaGen para MPS I entrou em ensaios clínicos de fase avançada nos EUA em novembro de 2024, com dados intermediários de enzimas no líquido cefalorraquidiano esperados para meados de 2026. Esses avanços expandem o mercado endereçável porque os fenótipos neuronotrópicos representam 42% dos casos, mas historicamente responderam por apenas 18% dos gastos com TRE.

Aumento do Investimento de Capital de Risco em Terapias Gênicas Direcionadas ao Sistema Nervoso Central

Os desenvolvedores captaram USD 890 milhões entre 2024 e 2025, com 63% destinados a programas de mucopolissacaridose. O financiamento de USD 150 milhões da REGENXBIO em janeiro de 2025 apoia o registro do RGX-121, enquanto a Sangamo fechou uma injeção de USD 120 milhões da Pfizer para avançar o ST-920 para a clínica. A infraestrutura de ensaios clínicos está escalando em paralelo, dobrando os centros de estudo globais de 34 para 67 entre 2023 e 2025, o que reduziu o tempo médio de recrutamento em mais da metade.

Adoção Rápida de Modelos de Infusão Domiciliar em Mercados de Alta Renda

A entrega domiciliar de TRE aumentou de 12% do total de infusões em 2022 para 28% em 2025 nos países da OCDE. Um registro de 1.847 pacientes não encontrou anafilaxia e taxas de reações leves idênticas às dos ambientes hospitalares, ao mesmo tempo em que reduziu o custo por infusão de USD 3.200 para USD 1.800. O programa dos EUA da BioMarin em 2024 elevou a adesão para 94% e reduziu as visitas de emergência em 38% dentro de seis meses.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de Reembolso para Biológicos Órfãos de Custo Ultraelevado | -1.4% | Europa, países da Comunidade Britânica, pagadores selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Gargalos de Rendimento de Fabricação para AAV de Alta Dose | -0.9% | Centros de produção da América do Norte e Europa | Médio prazo (2-4 anos) |

| Longos Atrasos Diagnósticos em Regiões Emergentes | -0.8% | América Latina, Oriente Médio e África, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Toxicidade nos Gânglios da Raiz Dorsal Induzida por Vetor | -0.6% | Ensaios clínicos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Reembolso para Biológicos Órfãos de Custo Ultraelevado

O órgão regulador de custos da Inglaterra recusou o financiamento de TRE com RCEIs acima de GBP 1 milhão por QALY, e a Alemanha reduziu os preços da galsulfase em 22% após rebaixar sua avaliação de benefício.[3]Instituto para Qualidade e Eficiência em Cuidados de Saúde, "Avaliação de Benefício da Galsulfase," iqwig.de Os preços de tabela de terapias gênicas de USD 2,5-4 milhões estão desencadeando contratos baseados em resultados de cinco anos, estendendo os prazos de acesso ao mercado em até 18 meses.

Gargalos de Rendimento de Fabricação para Vetores AAV de Alta Dose

Apenas quatro CDMOs globais conseguem fabricar rotineiramente lotes de AAV9 acima de 1 × 10¹⁵ genomas, dobrando os prazos de entrega para 26 meses e adiando o pedido de licença biológica do RGX-121 do final de 2024 para o segundo semestre de 2025. A produção de vetores está subindo para 48% do preço de tabela, corroendo as margens comerciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade de Tratamento: A Terapia Gênica Avança Apesar da Dominância da TRE

A terapia de reposição enzimática deteve 73,81% da participação do mercado de tratamento de mucopolissacaridose em 2025, ancorada por décadas de dados de segurança longitudinais e vias de reembolso estabelecidas. A terapia gênica, no entanto, está prevista para crescer a um CAGR de 9,26% até 2031, sinalizando uma mudança em direção a vetores curativos de dose única que contornam as infusões ao longo da vida. O RGX-121 da REGENXBIO atingiu seu desfecho primário em 19 de 21 pacientes avaliáveis, tornando plausível um pedido à FDA no final de 2026. Os transplantes de células-tronco permanecem um nicho, com aproximadamente 80 procedimentos anuais em todo o mundo, embora a abordagem autóloga de dedo de zinco da Sangamo possa triplicar a coorte endereçável.

O mercado de terapia gênica para mucopolissacaridose está projetado para acelerar assim que as restrições de fabricação diminuírem, mas os pagadores estão examinando o monitoramento pós-tratamento, que adiciona USD 80.000-120.000 por paciente ao longo de 15 anos. Os titulares de TRE enfrentam crescente pressão de preços; a receita de laronidase da BioMarin caiu 6% em 2024, apesar do crescimento moderado de pacientes. O OTL-203 da Orchard produziu 88% de sobrevida livre de eventos no acompanhamento de três anos, garantindo o status PRIME da EMA em janeiro de 2025.

Por Tipo de MPS: Os Subtipos de Sanfilippo Impulsionam o Crescimento

O MPS IV respondeu por 33,17% da receita de 2025, refletindo a prevalência do Vimizim de 1 em 200.000 nascimentos. O mercado de tratamento de mucopolissacaridose, impulsionado pelo MPS III, está crescendo mais rapidamente, graças às terapias gênicas intratecais que estabilizam a neurodegeneração. O AAV-SGSH da Lysogene proporcionou atividade enzimática sustentada com estabilização cognitiva precoce em 14 de 17 pacientes. O ABO-102 da Abeona produziu durabilidade bioquímica semelhante, embora alterações transitórias de ressonância magnética nos gânglios da raiz dorsal destaquem a necessidade de vigilância de segurança.

O MPS I e o MPS II ainda respondem por 38% da receita consolidada, mas o crescimento está desacelerando à medida que os biossimilares se aproximam dos vencimentos de patentes. A galsulfase gerou USD 143 milhões em 2024, mas condições ultrarraras como o MPS VII permanecem em programas abaixo de USD 30 milhões devido a uma prevalência inferior a 1 em 1.000.000. Os desenvolvedores de terapia gênica estão cada vez mais direcionando subtipos neuronotrópicos com histórias naturais graves, uma estratégia que tanto exige preços premium quanto acelera os prazos regulatórios.

Por Usuário Final: A Infusão Domiciliar Remodela a Entrega

Os hospitais retiveram 45,72% do volume de 2025, impulsionados pelas doses de iniciação e pelo gerenciamento de comorbidades complexas. A infusão domiciliar, no entanto, está se expandindo a 11,66% ao ano, à medida que as seguradoras adotam pagamentos agrupados que garantem descontos de 12% na TRE em troca de mandatos de administração domiciliar. A participação do mercado de tratamento de mucopolissacaridose em ambientes domiciliares está definida para crescer de forma constante à medida que mais pagadores adotam o modelo da Anthem e as diretrizes da EMA padronizam o treinamento de cuidadores.

Uma análise de sinistros de 2024 constatou que os pacientes que receberam TRE em casa tiveram em média 2,1 hospitalizações anuais, em comparação com 3,8 para os pares que receberam TRE infundida em hospital, principalmente porque o monitoramento remoto detectou reações mais cedo. As clínicas especializadas atendem 28% da demanda e permanecem fundamentais para a coordenação de fisioterapia e ortopedia, enquanto os centros de pesquisa respondem por 12% alinhados com os ensaios de terapia gênica.

Análise Geográfica

A América do Norte entregou 41,43% da receita de 2025, sustentada pela triagem neonatal generalizada, altas taxas de diagnóstico e reembolso favorável. A Europa ficou em segundo lugar com 32%, auxiliada por planos nacionais de doenças raras que centralizam as aquisições e negociam descontos por volume. O mercado de tratamento de mucopolissacaridose na Ásia-Pacífico está previsto para crescer mais rapidamente, a um CAGR de 13,42% até 2031, à medida que Japão, China e Coreia do Sul expandem a cobertura.

A aprovação do pabinafusp alfa no Japão impulsionou as vendas do primeiro ano para JPY 4,2 bilhões (USD 28 milhões). A CANbridge da China registrou terapias para MPS I e II no final de 2024, visando um estimado de 1.200 pacientes diagnosticados. A Coreia do Sul reembolsou o elosulfase alfa em janeiro de 2025, refletindo a crescente vontade política de financiar terapias ultrarraras. A América Latina e o Oriente Médio e África combinados representaram 11% da receita de 2025, limitados por atrasos diagnósticos e sistemas de pagadores fragmentados; no entanto, a inclusão de laronidase e idursulfase no programa de medicamentos de alto custo do Brasil em abril de 2024 expandiu o acesso a aproximadamente 340 pacientes.

Cenário Competitivo

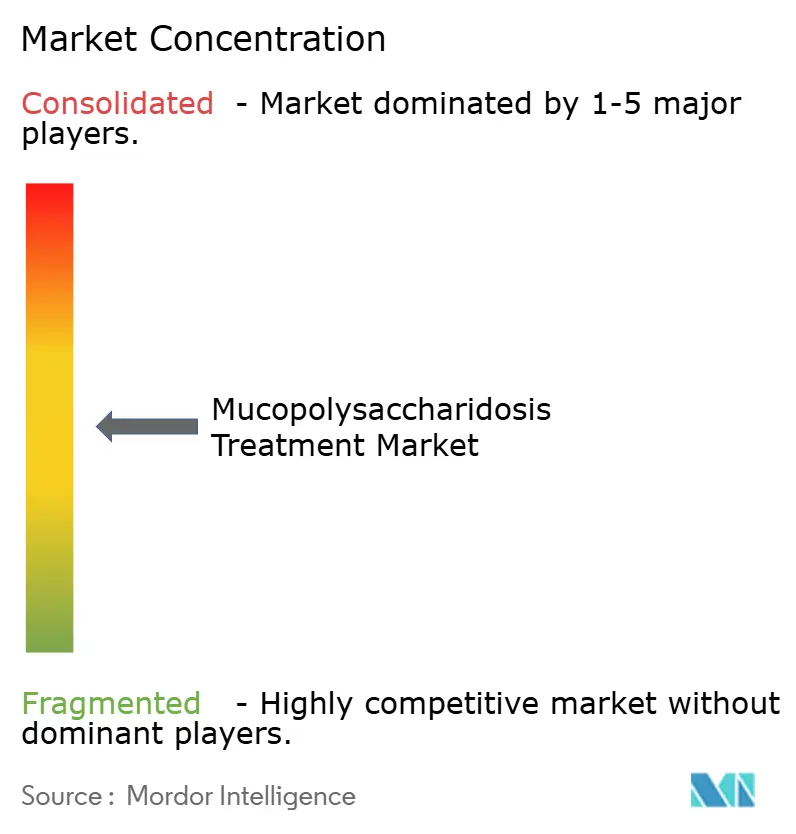

O mercado de tratamento de mucopolissacaridose é moderadamente consolidado. A franquia de quatro terapias da BioMarin registrou USD 1,02 bilhão em vendas em 2024, mas projetou um declínio anual de 3-5% até 2028 devido aos biossimilares iminentes na Europa. A presença comercial global da Takeda sustenta a estabilidade da idursulfase, mas também fornece uma plataforma de lançamento para enzimas penetrantes no cérebro codesenvolvidas com a Denali.

Os novos entrantes em terapia gênica estão fragmentando o campo ao criar nichos para terapias neuronotrópicas. A plataforma de cápside NAV da REGENXBIO está licenciada para oito desenvolvedores, criando um fluxo de royalties que mitiga o risco de ativo único. O veículo de transporte do receptor de transferrina da Denali alcançou exposição enzimática cerebral 40 vezes maior em modelos pré-clínicos e rendeu um adiantamento de USD 200 milhões da Takeda em março de 2025. A terapia de células B modificadas da Immusoft garantiu a designação de Doença Pediátrica Rara para o ISP-002 em janeiro de 2026, refletindo o apetite regulatório por modalidades inovadoras.

Oportunidades de espaço em branco persistem no MPS VII e MPS IX, bem como em adjuvantes de redução de substrato que podem complementar a TRE. O registro de biossimilar de laronidase da GC Pharma em dezembro de 2024 sinaliza a intensificação da concorrência de preços nos subtipos convencionais. As limitações de rendimento de fabricação permanecem o maior fosso contra pequenos entrantes de biotecnologia, mas os avanços em culturas em suspensão e sistemas escaláveis sem plasmídeo poderiam corroer as vantagens de custo dos titulares ao longo do período de previsão.

Líderes do Setor de Tratamento de Mucopolissacaridose

Takeda Pharmaceutical

Sanofi SA

Allievex Corporation

REGENXBIO

Paradigm Biopharmaceuticals

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Immusoft recebeu a designação de Doença Pediátrica Rara da FDA dos EUA para o ISP-002, uma terapia de células B modificadas para MPS II.

- Janeiro de 2026: A FDA suspendeu os ensaios clínicos do RGX-111 e RGX-121 da REGENXBIO após um sinal de neoplasia em um participante do ensaio.

- Setembro de 2025: A JCR Pharmaceuticals apresentou dados de cinco anos mostrando benefício neurocognitivo sustentado com pabinafusp alfa no ICIEM 2025 em Kyoto.

- Agosto de 2025: A FDA estendeu a data PDUFA do RGX-121 para fevereiro de 2026, adicionando tempo de revisão de fabricação.

Escopo do Relatório do Mercado Global de Tratamento de Mucopolissacaridose

O Mercado de Tratamento de Mucopolissacaridose (MPS) refere-se à indústria biofarmacêutica global focada na pesquisa, desenvolvimento, fabricação e comercialização de terapias especificamente projetadas para tratar as mucopolissacaridoses, um grupo de doenças de armazenamento lisossômico raras e hereditárias causadas por deficiências em enzimas que degradam os glicosaminoglicanos (GAGs), levando ao acúmulo progressivo dessas substâncias nos tecidos e órgãos.

O Relatório do Mercado de Tratamento de Mucopolissacaridose é segmentado por modalidade de tratamento em terapia de reposição enzimática, terapia com células-tronco/TCTH, terapia gênica e outras modalidades de tratamento; por tipo de MPS em MPS I, MPS II, MPS III, MPS IV, MPS VI, MPS VII e tipos ultrarraros; por usuário final em hospitais, clínicas especializadas, ambientes de infusão domiciliar e centros de pesquisa e acadêmicos; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| Terapia de Reposição Enzimática (TRE) |

| Terapia com Células-Tronco / TCTH |

| Terapia Gênica |

| Outras Modalidades de Tratamento (Moduladores de Pequenas Moléculas, Terapias de Suporte e Adjuvantes, etc.) |

| MPS I (Hurler – Scheie) |

| MPS II (Hunter) |

| MPS III (Sanfilippo A–D) |

| MPS IV (Morquio A/B) |

| MPS VI (Maroteaux-Lamy) |

| MPS VII (Sly) |

| Tipos Ultrarraros (ex.: MPS IX) |

| Hospitais |

| Clínicas Especializadas |

| Ambientes de Infusão Domiciliar |

| Centros de Pesquisa e Acadêmicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade de Tratamento | Terapia de Reposição Enzimática (TRE) | |

| Terapia com Células-Tronco / TCTH | ||

| Terapia Gênica | ||

| Outras Modalidades de Tratamento (Moduladores de Pequenas Moléculas, Terapias de Suporte e Adjuvantes, etc.) | ||

| Por Tipo de MPS | MPS I (Hurler – Scheie) | |

| MPS II (Hunter) | ||

| MPS III (Sanfilippo A–D) | ||

| MPS IV (Morquio A/B) | ||

| MPS VI (Maroteaux-Lamy) | ||

| MPS VII (Sly) | ||

| Tipos Ultrarraros (ex.: MPS IX) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Ambientes de Infusão Domiciliar | ||

| Centros de Pesquisa e Acadêmicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tratamento de mucopolissacaridose em 2031?

O mercado está previsto para atingir USD 4,98 bilhões até 2031, impulsionado por um CAGR de 8,72%.

Qual classe de terapia deve crescer mais rapidamente durante o período de previsão?

A terapia gênica está projetada para registrar o CAGR mais rápido de 9,26% até 2031, à medida que os vetores de dose única direcionados ao sistema nervoso central avançam em direção à aprovação.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As aprovações recentes de enzimas penetrantes no cérebro no Japão e a expansão do reembolso de doenças raras na China e na Coreia do Sul sustentam um CAGR de 13,42% para a região.

Como os modelos de infusão domiciliar estão mudando a economia do tratamento?

A infusão domiciliar reduz os custos por infusão em quase 40% e melhora a adesão, levando os pagadores a negociar descontos agrupados vinculados à entrega domiciliar.

Quais são os principais obstáculos regulatórios que as terapias gênicas enfrentam?

As diretrizes da FDA agora exigem monitoramento estendido dos gânglios da raiz dorsal e acompanhamento pós-terapia de 15 anos, prolongando os prazos dos ensaios clínicos e aumentando os custos do ciclo de vida.

Página atualizada pela última vez em: