Tamanho e Participação do Mercado de Diagnóstico e Tratamento de Clostridium Difficile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.29% CAGR |

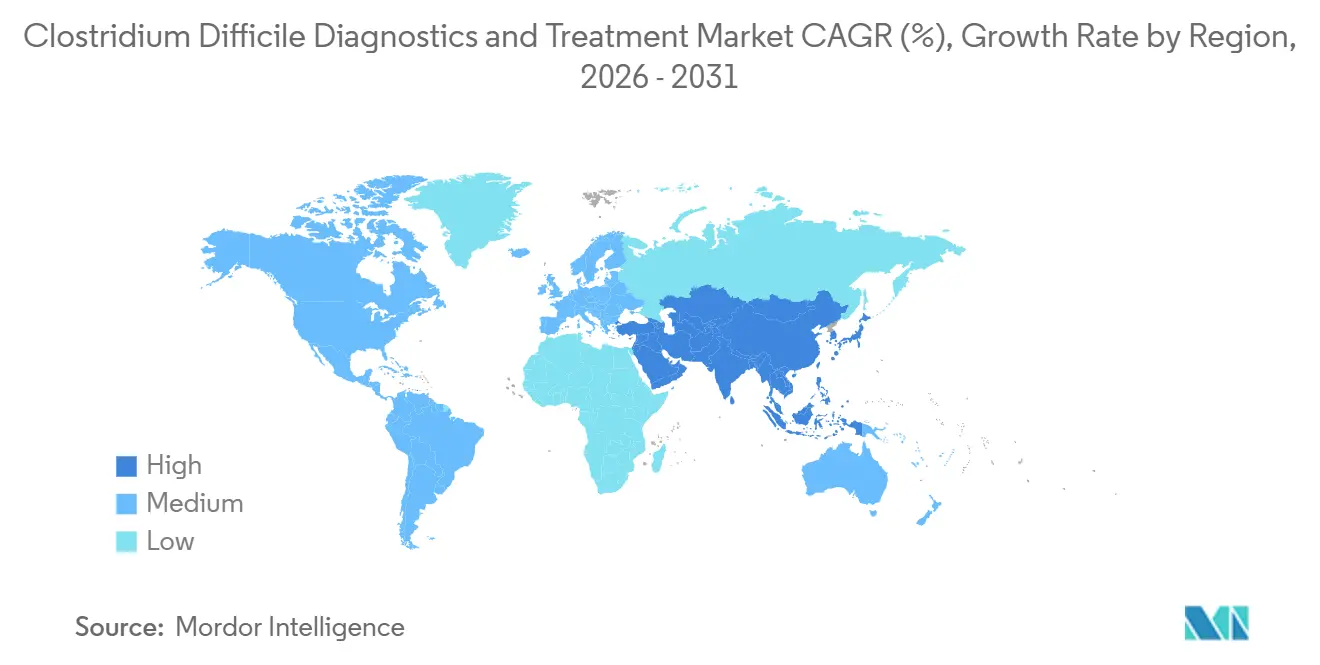

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

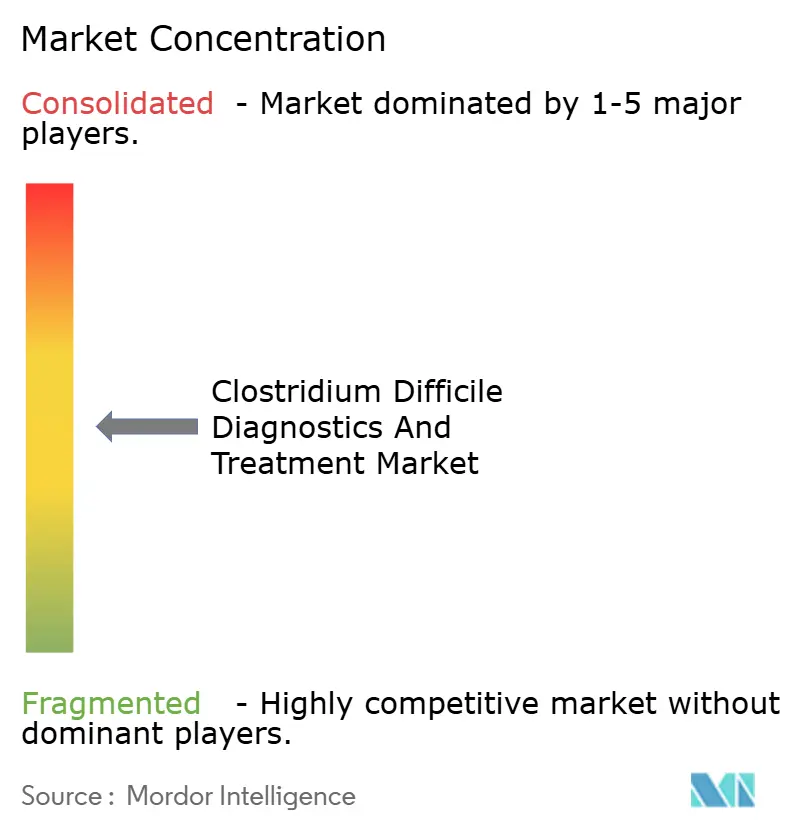

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico e Tratamento de Clostridium Difficile por Mordor Intelligence

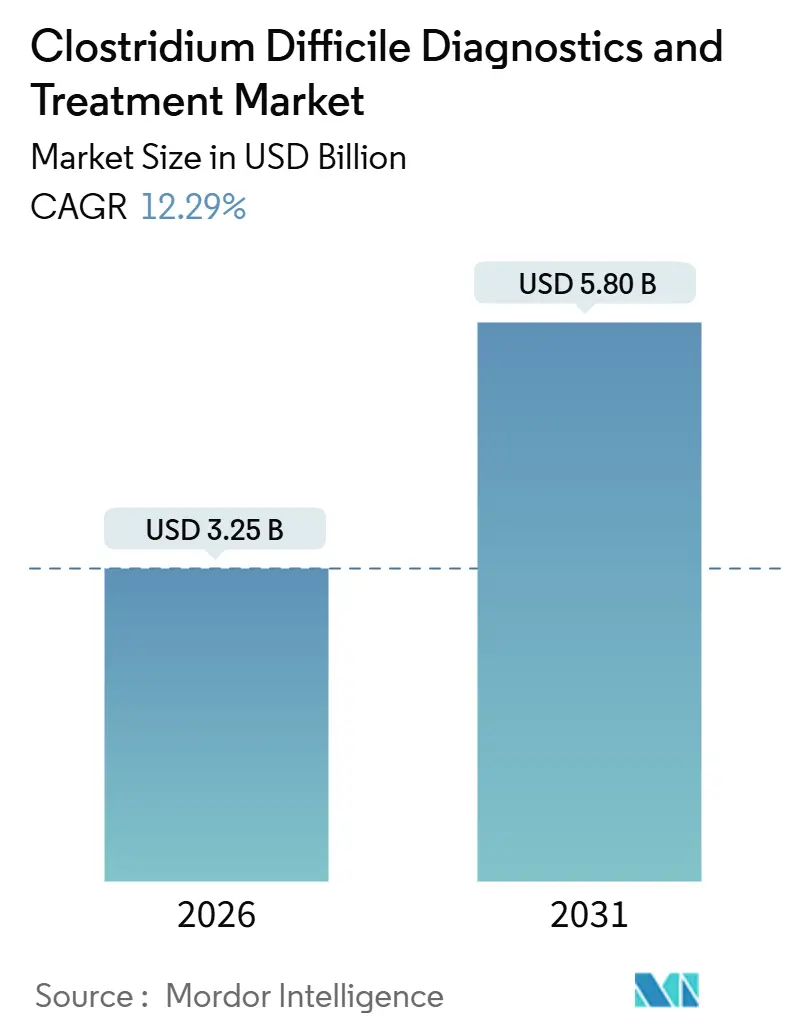

O tamanho do Mercado de Diagnóstico e Tratamento de Clostridium Difficile é estimado em USD 3,25 bilhões em 2026, e espera-se que atinja USD 5,80 bilhões até 2031, a um CAGR de 12,29% durante o período de previsão (2026-2031).

Plataformas moleculares que entregam resultados em menos de 60 minutos permitem que as equipes de controle de infecção isolem portadores mais rapidamente, reduzindo a transmissão subsequente e diminuindo os custos ocultos de precauções de contato prolongadas. Ao mesmo tempo, a elevação nas diretrizes clínicas da fidaxomicina e dos biológicos vivos está comprimindo as taxas de recorrência, embora a diferença de preço de 57 vezes em relação à vancomicina fragmente os caminhos de reembolso entre os pagadores. Hospitais sob modelos de compras baseados em valor estão vinculando atualizações diagnósticas à prevenção de penalidades, enquanto os fabricantes aproximam a produção de cartuchos para evitar choques tarifários e encurtar os prazos de entrega. O foco competitivo está migrando do preço para a sensibilidade analítica; ensaios de toxinas aprimorados por inteligência artificial e painéis gastrointestinais multiplex prometem reduzir a zona cinzenta de resultados discordantes que atualmente impulsionam testes reflexos e tratamento excessivo.

Principais Conclusões do Relatório

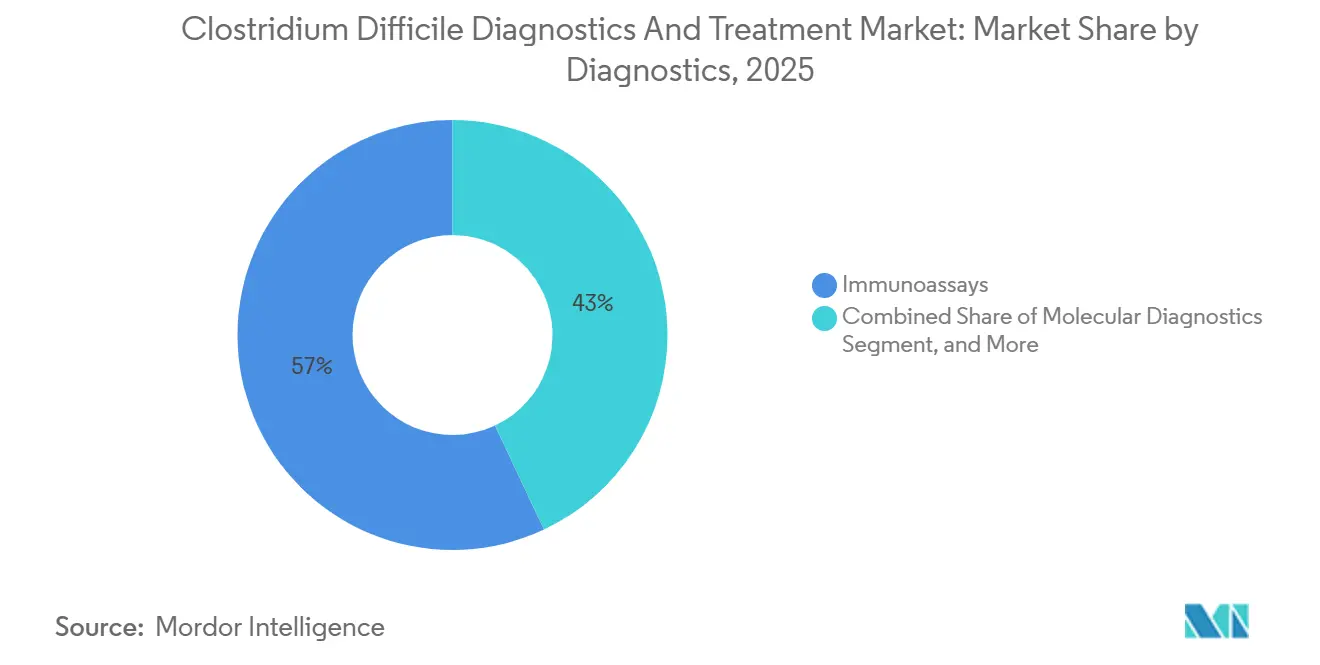

- Por tipo de diagnóstico, os imunoensaios lideraram a categoria com 57,01% de participação na receita em 2025. O diagnóstico molecular representa a modalidade diagnóstica de crescimento mais rápido, avançando a um CAGR de 7,09% até 2031.

- Por tipo de tratamento, a terapia com antibióticos respondeu por 71,67% dos gastos com tratamento em 2025, enquanto as terapias de restauração da microbiota estão se expandindo a um CAGR de 7,78%.

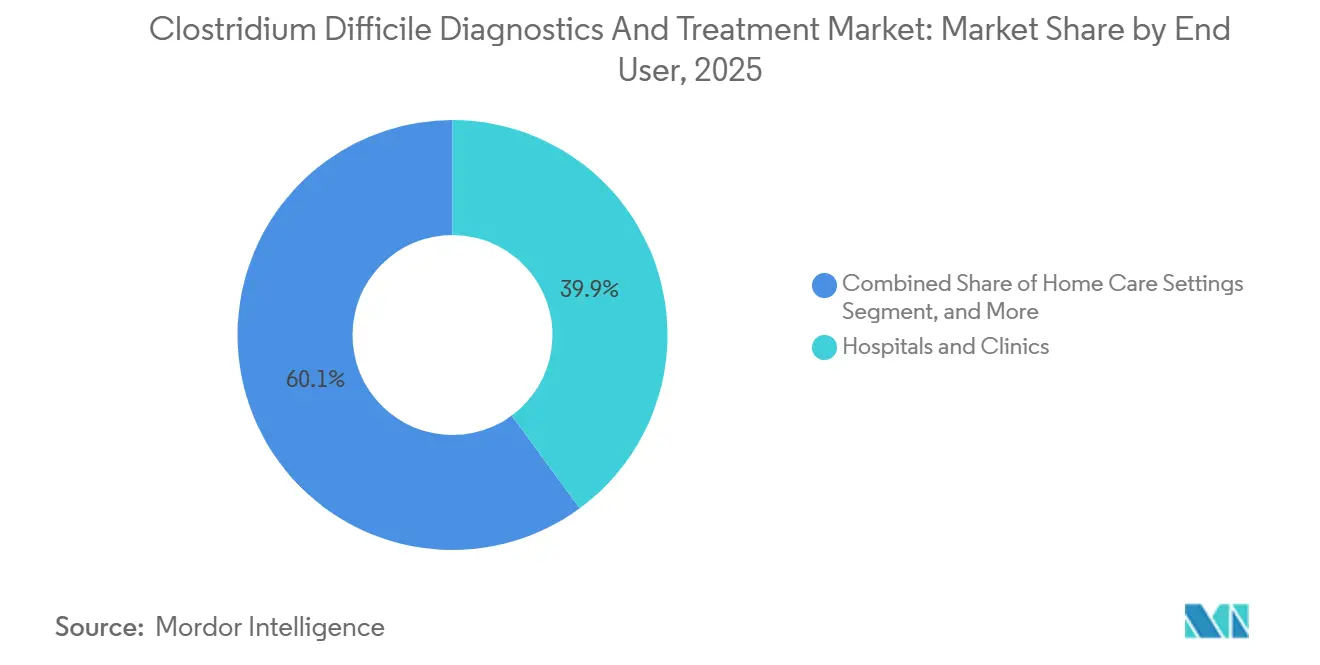

- Por usuário final, hospitais e clínicas capturaram 39,92% da receita de usuários finais em 2025; os ambientes de cuidados domiciliares estão avançando a um CAGR de 9,69%.

- Por geografia, a América do Norte comandou 42,83% da receita de 2025; a Ásia-Pacífico tem previsão de crescimento de 10,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico e Tratamento de Clostridium Difficile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de NAAT e Painéis Moleculares Multiplex | +2.8% | Global, com penetração antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento da Incidência de IDC entre Populações Envelhecidas | +3.1% | Japão, Coreia do Sul, Europa Ocidental, América do Norte | Longo prazo (≥ 4 anos) |

| Mudança nas Diretrizes para Fidaxomicina e Terapias de Microbiota | +2.4% | América do Norte, Europa, Austrália; adoção limitada na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Penalidades Hospitalares por Infecções Associadas à Assistência à Saúde | +1.6% | Estados Unidos (programa HAC do CMS), expandindo-se para mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Ensaios de Toxinas Ultrassensíveis Habilitados por IA Ganhando Tração | +1.2% | América do Norte, Alemanha, Reino Unido, Japão | Médio prazo (2-4 anos) |

| Choques Tarifários em Antimicrobianos Impulsionando a Aproximação da Produção de Kits de Teste | +0.9% | Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de NAAT e Painéis Moleculares Multiplex

Os hospitais estão substituindo rapidamente os imunoensaios enzimáticos por testes de amplificação de ácidos nucleicos que detectam tcdA e tcdB, elevando a sensibilidade acima de 95% e reduzindo o tempo de resposta para menos de uma hora.[1]Administração de Alimentos e Medicamentos dos EUA, "Testes Baseados em Ácidos Nucleicos," fda.gov O painel Xpert C. difficile/Epi da Cepheid, aprovado em janeiro de 2026, identifica simultaneamente cepas hipervirulentas do ribotipo 027, fornecendo às equipes de controle de infecção um alerta precoce durante surtos. O Painel GI FILMARRAY da bioMérieux agrupa o C. difficile com outros 21 patógenos entéricos, condensando diagnósticos de vários dias em uma única execução e atraindo departamentos de emergência que priorizam o fluxo de pacientes. O Painel GI QIAstat-Dx 2 Mini baseado em cartucho da QIAGEN estende a precisão molecular a locais de atendimento no ponto de cuidado que não dispõem de termocicladores, atendendo à demanda rural por triagem mais rápida. Embora os custos de reagentes saltem de USD 5 para USD 25 por teste, os hospitais recuperam o prêmio ao reduzir os dias de isolamento, que custam entre USD 100 e USD 150 cada.

Aumento da Incidência de IDC entre Populações Envelhecidas

A coorte japonesa com 65 anos ou mais já ultrapassa 29% da população e continua crescendo, criando um reservatório com exposição à polifarmácia, microbiota perturbada e contatos repetidos com serviços de saúde, todos os quais elevam o risco de IDC.[2]Departamento de Estatística do Japão, "Estimativas Populacionais," stat.go.jp China e Índia adicionam milhões de adultos mais velhos anualmente; centros terciários em ambos os países já relatam incidências de IDC variando de 0,8 a 6,3 por 10.000 pacientes-dia, apesar do subdiagnóstico fora dos centros metropolitanos. A Austrália apresenta pressão semelhante, com hospitais rurais ainda dependendo de imunoensaios de etapa única que perdem até 30% dos casos. A onda demográfica é duradoura e está impulsionando os laboratórios em direção a plataformas de amplificação isotérmica que exigem capital mínimo, facilitando a adoção em ambientes comunitários que atendem populações mais velhas e frágeis.

Mudança nas Diretrizes para Fidaxomicina e Terapias de Microbiota

A atualização da IDSA/SHEA elevou a fidaxomicina ao status de primeira linha tanto para a doença inicial quanto para a recorrente, citando uma vantagem de 15 pontos percentuais sobre a vancomicina na recorrência. Os biológicos vivos ampliaram as opções: o Vowst da Seres Therapeutics apresentou 88% de resposta clínica sustentada no ensaio ECOSPOR III, enquanto o Rebyota da Ferring Pharmaceuticals alcançou 70,6% no ensaio PUNCH CD3, validando a restauração da microbiota como uma solução única que pode prevenir recorrências dispendiosas. A Associação Americana de Gastroenterologia endossou esses produtos após uma única recorrência, encurtando o funil de tratamento e acelerando a cobertura pelos pagadores. A adoção ainda varia; os planos Medicaid frequentemente exigem autorização prévia porque o preço de USD 17.500 do Vowst e o custo de USD 20.000 do Rebyota superam em muito a etiqueta de USD 75 da vancomicina, embora as seguradoras comerciais considerem cada vez mais o ônus de USD 30.000 de cada recorrência.

Penalidades Hospitalares por Infecções Associadas à Assistência à Saúde

O CMS sujeita os hospitais no pior quartil de controle de infecção a uma redução de 1% no pagamento, um impacto agregado de USD 350 milhões no ano fiscal de 2025.[3]Centros de Serviços Medicare e Medicaid, "Programa de Redução de HAC," cms.gov Os administradores, portanto, investem em painéis moleculares rápidos que reduzem o tempo até o isolamento de 48 horas para 90 minutos e diminuem as transmissões secundárias em 40%. A agência de qualidade da Alemanha agora publica as taxas de IDC específicas por hospital, estimulando a pressão competitiva e o risco reputacional que aceleram as atualizações diagnósticas. As instituições capazes de combinar a adoção de NAAT com a gestão de antimicrobianos saem do quartil de penalidades, enquanto as retardatárias agravam sua pressão orçamentária, criando um ciclo virtuoso ou vicioso dependendo das escolhas estratégicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo da Fidaxomicina e dos Diagnósticos de Nova Geração | -1.8% | Global, mais agudo em mercados emergentes e populações Medicaid dos EUA | Médio prazo (2-4 anos) |

| Uso Excessivo de Diagnósticos Levando ao Tratamento Excessivo | -1.3% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| A Retirada do Bezlotoxumabe Limita a Adoção de Biológicos | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Disparidades no Reembolso em Mercados Emergentes | -1.1% | América Latina, Oriente Médio e África, Ásia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Fidaxomicina e dos Diagnósticos de Nova Geração

O tratamento com fidaxomicina, que custa entre USD 4.300 e USD 5.000, é 57 vezes mais caro do que a vancomicina, levando as seguradoras a impor autorização prévia que pode atrasar a terapia e inadvertidamente aumentar o risco de recorrência. O Vowst e o Rebyota têm preços de tabela de USD 17.500 e USD 20.000, respectivamente, relegando-os ao status de linha posterior, exceto em sistemas bem financiados. Painéis moleculares sindrômicos com preços entre USD 100 e USD 150 por execução forçam os laboratórios a racionar os testes, limitando a implantação a casos de diarreia grave ou pacientes imunocomprometidos. Os orçamentos do Medicaid e os mercados de pagamento direto, como a Índia, enfrentam barreiras particularmente elevadas, de modo que os médicos continuam prescrevendo metronidazol genérico apesar de sua remoção das diretrizes, perpetuando resultados subótimos.

Uso Excessivo de Diagnósticos Levando ao Tratamento Excessivo

A colonização sem sintomas afeta até 50% dos pacientes internados, e os NAATs não conseguem distinguir esses portadores daqueles com infecção ativa, levando a isolamentos e cursos de antibióticos desnecessários. Uma auditoria de 2024 em 120 hospitais dos EUA mostrou que 18% dos testes de IDC foram solicitados em pacientes sem diarreia, em grande parte devido a protocolos reflexos incorporados nos sistemas de prontuário eletrônico. As precauções de contato isoladamente custam entre USD 100 e USD 150 por paciente-dia, amplificando o desperdício financeiro. Programas de gestão que condicionam as solicitações de NAAT à revisão por especialistas em doenças infecciosas reduzem os testes inadequados em 35%, mas atrasaram diagnósticos verdadeiramente positivos em 8% dos casos, ressaltando o delicado equilíbrio entre acesso e uso excessivo. Algoritmos de suporte à decisão que analisam as anotações de enfermagem quanto à consistência das fezes representam uma solução escalável, mas a adoção permaneceu em apenas 12% dos hospitais dos EUA até meados de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Diagnóstico: Plataformas Moleculares Ganham Espaço Apesar da Dominância dos Imunoensaios

Os imunoensaios responderam por 57,01% da receita diagnóstica em 2025, impulsionados pelos baixos custos de reagentes, fluxos de trabalho de 15 minutos e ampla compatibilidade com automação. No entanto, o mercado de diagnóstico e tratamento de Clostridium difficile prevê que o diagnóstico molecular registrará um CAGR de 7,09% até 2031, à medida que os laboratórios favorecem sensibilidade acima de 95% para capturar casos com baixa carga de toxinas. A regra da FDA que elimina progressivamente os ensaios internos está acelerando a mudança, empurrando os hospitais comunitários em direção a kits aprovados que oferecem segurança regulatória mesmo a preços mais altos por teste. O CMS reforçou a tendência ao elevar o reembolso de NAAT de USD 22 para USD 28 na tabela de honorários de 2025, estreitando a diferença de custo e incentivando os comitês de compras a adotar atualizações moleculares.

A amplificação isotérmica está conquistando um nicho com baixo investimento de capital. O AmpliVue da Quidel, aprovado em setembro de 2025, utiliza amplificação dependente de helicase para fornecer resultados em 20 minutos a partir de um dispositivo portátil, uma proposta de valor para hospitais de acesso crítico que não dispõem de equipamentos de PCR. Os testes rápidos no ponto de atendimento, embora incipientes, ressoam com os departamentos de emergência que preferem a velocidade de triagem a ganhos marginais em sensibilidade analítica. À medida que os hospitais aposentam os analisadores de imunoensaio legados para cumprir as orientações da FDA, os fornecedores incluem treinamento e middleware, facilitando a transição e garantindo contratos de reagentes. Coletivamente, essas mudanças sustentam a penetração molecular contínua, mantendo o mercado de diagnóstico e tratamento de Clostridium difficile em uma trajetória de atualização até 2031.

Por Tipo de Tratamento: Terapias de Microbiota Reformulam o Gerenciamento de Recorrências

Os antibióticos dominaram os gastos de 2025 com uma participação de 71,67%, liderados pela vancomicina de baixo custo e pelo metronidazol genérico, ambos com restrições de reembolso. No entanto, espera-se que as terapias de restauração da microbiota se expandam a um CAGR de 7,78%, sustentadas pela evidência de que cada recorrência custa ao sistema USD 30.000, superando em muito o preço inicial da terapia. A adoção da fidaxomicina também cresce à medida que os planos comerciais melhoram a aprovação de autorização prévia para 68%, acima dos 52% em 2023, refletindo o reconhecimento pelos pagadores de sua vantagem de 15 pontos na recorrência.

Os biológicos vivos comprimem o funil de tratamento. O Vowst e o Rebyota demonstraram respostas duradouras que reduzem a necessidade de reduções prolongadas de vancomicina, uma mudança de paradigma que a Associação Americana de Gastroenterologia codificou nas diretrizes de 2024. Os anticorpos monoclonais recuaram após a Merck retirar o bezlotoxumabe em 2024, deixando uma lacuna que provavelmente não será preenchida no curto prazo. O pipeline permanece ativo: a ridinilazol da Summit Therapeutics reduziu a recorrência em 12 pontos na Fase 3 e, se aprovada, poderia corroer ainda mais a participação da vancomicina, enquanto o ibezapolstat da Acurx Pharmaceuticals busca um regime de dosagem duas vezes ao dia que pode simplificar a adesão. Esses desenvolvimentos mantêm o mercado de diagnóstico e tratamento de Clostridium difficile em fluxo, com as políticas de reembolso ditando o ritmo da substituição terapêutica.

Por Usuário Final: Cuidados Domiciliares Ganham Espaço com a Expansão da Telessaúde

Hospitais e clínicas detinham 39,92% da receita de usuários finais em 2025, refletindo seu papel central tanto no diagnóstico quanto na terapia inicial. Os laboratórios clínicos responderam por 28%, enquanto os ambientes de ponto de atendimento contribuíram com 12%, à medida que redes de atendimento de urgência e instalações de enfermagem especializada adotaram sistemas baseados em cartuchos. No entanto, o crescimento mais rápido pertence aos cuidados domiciliares, avançando a 9,69%, à medida que as plataformas de telessaúde integram kits de fezes domiciliares que enviam amostras para laboratórios certificados pela CLIA em até 48 horas.

Os ventos regulatórios favoráveis apoiam a descentralização. A orientação da FDA de 2024 esclareceu que os dispositivos de coleta domiciliar podem contornar a revisão pré-mercado se a análise ocorrer em um laboratório certificado, encorajando novos participantes diretos ao consumidor. A expansão do Medicare em 2025 dos códigos de monitoramento remoto de pacientes agora reembolsa os prestadores em USD 50 por mês para acompanhar a resolução dos sintomas de IDC por meio de aplicativos, monetizando ainda mais o acompanhamento virtual. Consequentemente, o mercado de diagnóstico e tratamento de Clostridium difficile continua a transferir os testes e o cuidado para os domicílios dos pacientes, onde a conveniência e as taxas de instalação mais baixas se alinham com os objetivos dos pagadores.

Análise Geográfica

A América do Norte manteve a maior posição regional com 42,83% da receita de 2025, ancorada por aproximadamente 450.000 casos anuais de IDC nos Estados Unidos e pela cobertura universal de testes moleculares no Canadá. O tamanho do mercado de diagnóstico e tratamento de Clostridium difficile na América do Norte tem projeção de expansão constante à medida que as penalidades do CMS reforçam as atualizações diagnósticas e as seguradoras privadas começam a reembolsar as terapias de microbiota.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,27% até 2031. A curva de envelhecimento do Japão, o boom de construção hospitalar da China e a expansão do pagador privado na Índia se combinam para ampliar a demanda diagnóstica e terapêutica. Os programas de gestão que exigem algoritmos de teste em duas etapas aceleram a adoção molecular, enquanto as plataformas isotérmicas atraem hospitais comunitários que não dispõem de capital para PCR. À medida que essas dinâmicas se acumulam, espera-se que a Ásia-Pacífico capture uma participação crescente do mercado de diagnóstico e tratamento de Clostridium difficile.

A Alemanha publica publicamente as taxas de IDC por hospital, estimulando a rápida substituição de ensaios, enquanto os mercados do sul da Europa enfrentam restrições de reembolso que retardam a adoção de NAAT. O Reino Unido registrou um total de 8.141 casos no ano fiscal de 2023-24, uma queda de 12% em relação a 2019-20, ilustrando o retorno do rigoroso gerenciamento de fluoroquinolonas. O Oriente Médio e África e a América do Sul juntos compreendem 14% da receita, com a adoção vinculada ao investimento do setor privado e às iniciativas de acreditação nos estados do Conselho de Cooperação do Golfo e nas redes hospitalares brasileiras, respectivamente.

Cenário Competitivo

O mercado de diagnóstico e tratamento de Clostridium difficile é moderadamente consolidado. Os cinco principais fornecedores de diagnóstico — Roche, Abbott, bioMérieux, Cepheid e QIAGEN — detinham coletivamente receita global significativa, aproveitando extensas bases instaladas e expertise regulatória. A Cepheid capitalizou sua aprovação de 2026 para o painel Xpert C. difficile/Epi, que diferencia cepas hipervirulentas do ribotipo 027, fortalecendo sua posição em hospitais propensos a surtos. O Painel GI FILMARRAY sindrômico da bioMérieux atrai departamentos de emergência que valorizam respostas em uma única execução, enquanto o AmpliVue sem instrumento da Quidel tem como alvo instalações com poucos recursos.

A concorrência no tratamento é mais fragmentada. A vancomicina genérica domina o volume, mas a fidaxomicina de marca (Dificid da Merck) captura o segmento premium. A Seres Therapeutics e a Ferring Pharmaceuticals estão conquistando o nicho de alto valor de recorrência com o Vowst e o Rebyota, respectivamente, enquanto a Summit Therapeutics e a Acurx Pharmaceuticals buscam antibióticos de espectro estreito que preservam a diversidade da microbiota. O software de suporte à decisão baseado em inteligência artificial emerge como um diferenciador; os fornecedores agora incluem painéis de gestão que bloqueiam pedidos inadequados, adicionando fluxos de receita recorrentes de software como serviço.

Estruturas regulatórias como a aprovação da FDA, a ISO 13485 e o Regulamento de Diagnóstico In Vitro da UE elevam as barreiras à entrada, favorecendo os incumbentes com equipes de conformidade dedicadas. A aproximação da produção impulsionada por tarifas favorece ainda mais as empresas que podem investir em fábricas domésticas de cartuchos, como evidenciado pela expansão de USD 150 milhões da Roche em Indianápolis, que reduziu os prazos de entrega para 4 semanas. Coletivamente, esses fatores apontam para uma consolidação constante, embora não absoluta, posicionando o mercado de diagnóstico e tratamento de Clostridium difficile para um crescimento disciplinado, porém competitivo.

Líderes do Setor de Diagnóstico e Tratamento de Clostridium Difficile

AstraZeneca plc

Becton, Dickinson & Company

bioMérieux SA

Qiagen NV

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A QIAGEN obteve aprovação da FDA para o Painel GI QIAstat-Dx 2 Mini, um sistema molecular baseado em cartucho de 70 minutos voltado para ambientes de ponto de atendimento.

- Maio de 2024: Pesquisadores na Semana de Doenças Digestivas de 2024 relataram altas taxas de discordância entre o diagnóstico de IDC e o verdadeiro status de infecção, ressaltando a necessidade de maior precisão diagnóstica.

Escopo do Relatório do Mercado Global de Diagnóstico e Tratamento de Clostridium Difficile

O Mercado de Diagnóstico e Tratamento de Clostridium Difficile (C. diff) refere-se ao segmento global da indústria de saúde que desenvolve, fabrica e entrega ferramentas diagnósticas e soluções terapêuticas para a infecção por Clostridium difficile (IDC), uma das principais causas de diarreia e colite associadas à assistência à saúde.

O Relatório do Mercado de Diagnóstico e Tratamento de Clostridium Difficile é Segmentado por Diagnóstico (Imunoensaios, Diagnóstico Molecular, Amplificação Isotérmica, Testes Rápidos no Ponto de Atendimento), Tipo de Tratamento (Terapia com Antibióticos, Anticorpos Monoclonais, Terapias de Restauração da Microbiota, Vacinas), Usuário Final (Hospitais e Clínicas, Laboratórios de Diagnóstico, Ambientes de Ponto de Atendimento, Ambientes de Cuidados Domiciliares) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Imunoensaios |

| Diagnóstico Molecular |

| Amplificação Isotérmica |

| Testes Rápidos no Ponto de Atendimento |

| Terapia com Antibióticos |

| Anticorpos Monoclonais |

| Terapias de Restauração da Microbiota |

| Vacinas |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Ambientes de Ponto de Atendimento |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Diagnóstico | Imunoensaios | |

| Diagnóstico Molecular | ||

| Amplificação Isotérmica | ||

| Testes Rápidos no Ponto de Atendimento | ||

| Por Tipo de Tratamento | Terapia com Antibióticos | |

| Anticorpos Monoclonais | ||

| Terapias de Restauração da Microbiota | ||

| Vacinas | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Ambientes de Ponto de Atendimento | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnóstico e tratamento de Clostridium difficile em 2026?

O mercado estava em USD 3,25 bilhões em 2026 e tem previsão de crescimento a um CAGR de 12,29% até 2031.

Qual modalidade diagnóstica está se expandindo mais rapidamente?

As plataformas moleculares estão crescendo a um CAGR de 7,09%, pois os hospitais favorecem maior sensibilidade e tempos de resposta mais rápidos.

O que impulsiona a adoção das terapias de restauração da microbiota?

Os pagadores estão ponderando seu custo de USD 17.500 a USD 20.000 em relação ao ônus de USD 30.000 de cada recorrência, impulsionando a adoção.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A demografia envelhecida, a expansão da infraestrutura hospitalar e os programas nacionais de gestão elevam o CAGR regional para 10,27%.

Como as penalidades do CMS influenciam as compras hospitalares?

Os hospitais que enfrentam cortes de 1% nos pagamentos investem em painéis moleculares rápidos que reduzem o tempo de isolamento e melhoram as classificações de controle de infecção.

Página atualizada pela última vez em: