Tamanho e Participação do Mercado de Medicamentos Anticoccidianos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

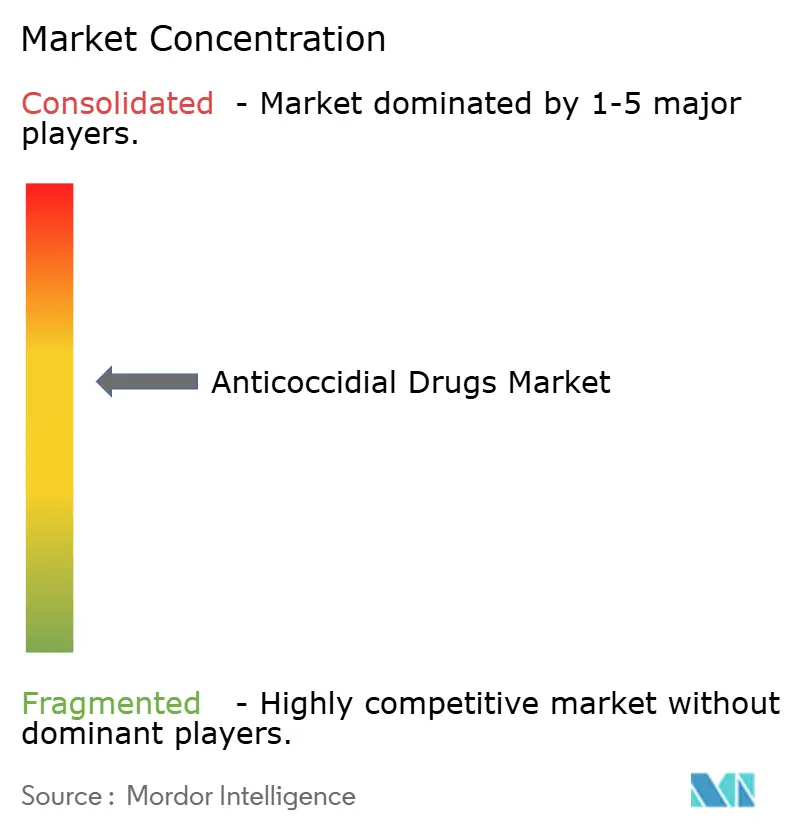

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Anticoccidianos por Mordor Intelligence

O tamanho do Mercado de Medicamentos Anticoccidianos foi avaliado em USD 1,66 bilhão em 2025 e estima-se que cresça de USD 1,74 bilhão em 2026 para atingir USD 2,25 bilhões até 2031, a um CAGR de 5,28% durante o período de previsão (2026-2031).

A demanda robusta de operações integradas de aves e bovinos, o alargamento das restrições a resíduos nos canais de exportação e uma transição gradual em direção a aditivos botânicos para ração estão remodelando a dinâmica competitiva. Os produtos ionóforos ainda sustentam 54,22% da receita de 2025, mas os formuladores estão acelerando os investimentos em misturas fitogênicas e vacinas vivas atenuadas para contornar os obstáculos da resistência antimicrobiana. A produção avícola de 25,1 milhões de toneladas da China em 2024 e a expansão anual de 8% do setor de frangos de corte da Índia estão ampliando as aquisições na Ásia-Pacífico, enquanto a volatilidade nos insumos de fermentação à base de glicose comprime as margens dos produtores de commodities. Os riscos tarifários da Seção 232 dos EUA e a Diretiva de Alimentação Veterinária da FDA continuam a direcionar os compradores norte-americanos para ionóforos fabricados localmente e rotações de vacinas.

Principais Conclusões do Relatório

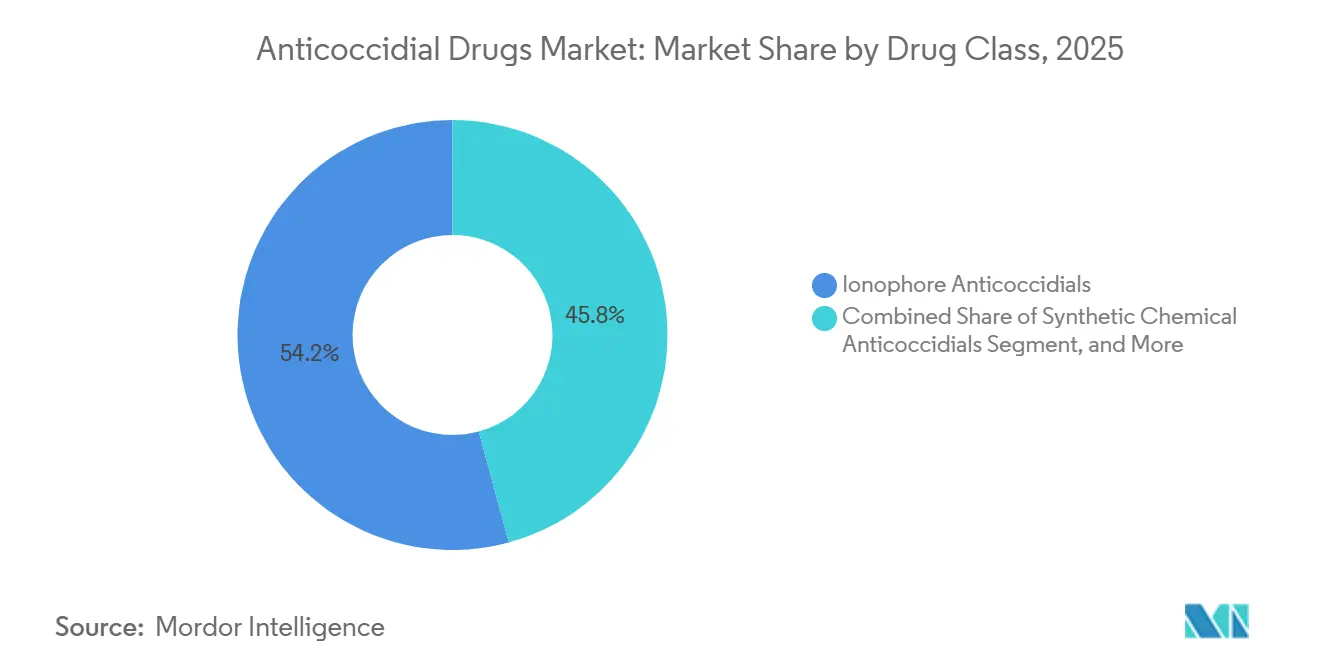

- Por categoria de produto, os ionóforos lideraram com 54,22% da participação do mercado de anticoccidianos em 2025, enquanto as alternativas botânicas e fitogênicas devem se expandir a um CAGR de 5,86% até 2031.

- Por tipo de animal, os bovinos responderam por 58,07% do mercado de anticoccidianos em 2025; os animais de companhia estão avançando a um CAGR de 7,99% até 2031.

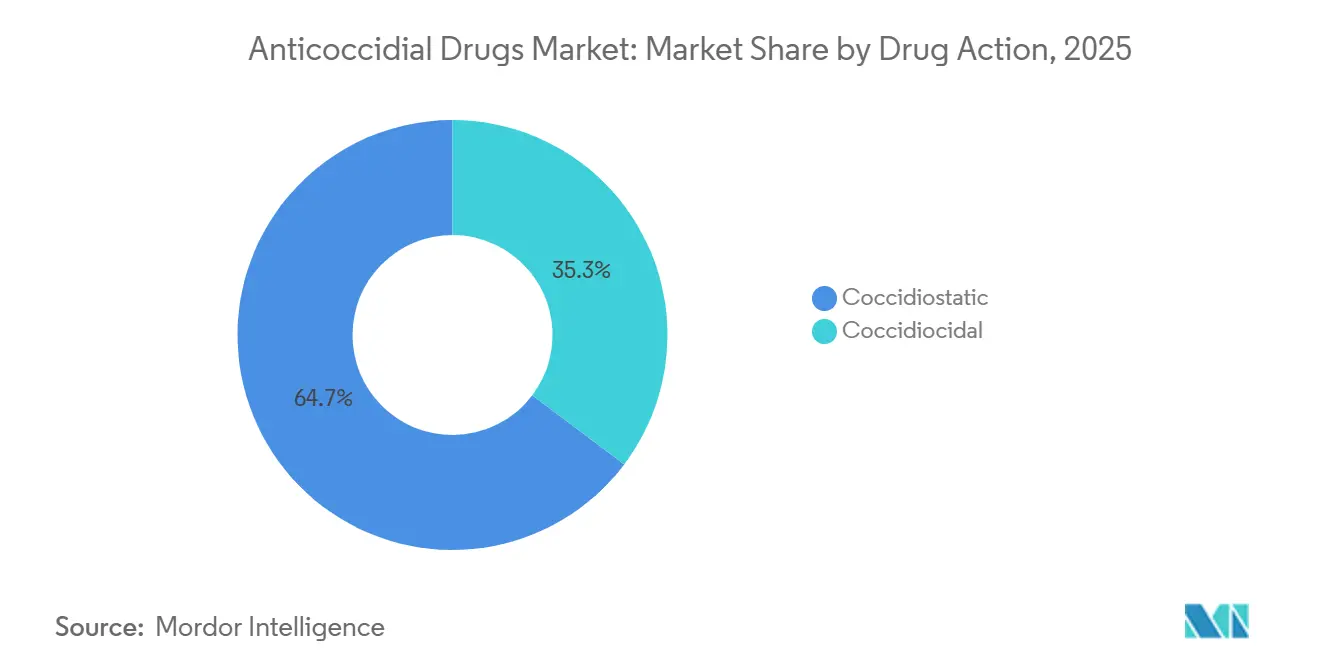

- Por ação do medicamento, as formulações coccidiostáticas responderam por 64,72% da receita de 2025, enquanto os agentes coccidiocidas estão no caminho de um CAGR de 6,78% até 2031.

- Por canal de distribuição, os hospitais veterinários detinham uma participação de 42,68% do mercado de anticoccidianos em 2025, e as farmácias on-line registraram o CAGR projetado mais rápido, de 6,98%, até 2031.

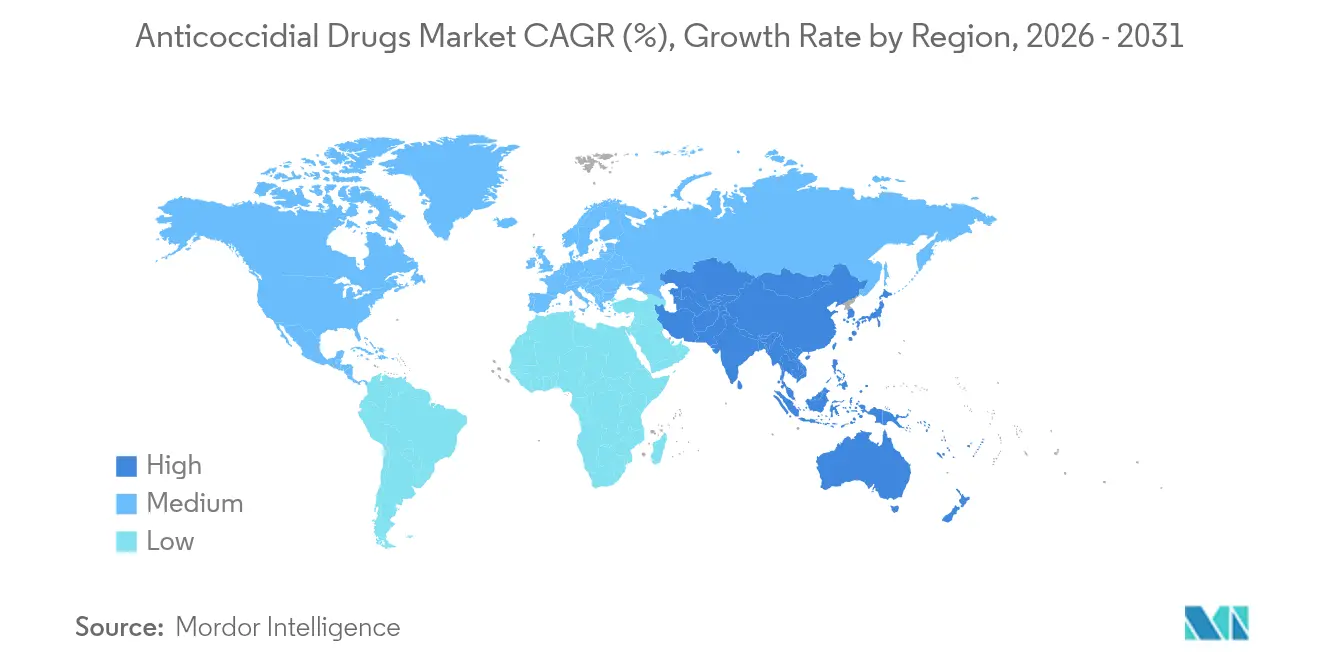

- Por geografia, a América do Norte respondeu por 40,91% da receita em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 9,35% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Anticoccidianos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Produção Avícola Integrada em Economias Emergentes | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Crescente Prevalência e Ônus Econômico da Coccidiose na Pecuária Intensiva | +1.2% | Global, concentrado em zonas tropicais e subtropicais | Longo prazo (≥ 4 anos) |

| Preferência Regulatória por Antimicrobianos Não Importantes para a Medicina | +0.9% | América do Norte e UE, influenciando produtores orientados à exportação na América Latina e na Ásia | Médio prazo (2 a 4 anos) |

| Mudança do Setor em Direção a Aditivos Preventivos para Ração para Melhorar a Eficiência Alimentar | +0.7% | Global, com maior adoção na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Anticoccidianos Microencapsulados de Dosagem de Precisão Via Monitoramento por IoT | +0.5% | Primeiros adotantes na América do Norte e UE, com difusão gradual para grandes integradores da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Localização da Fabricação de API de Ionóforos Impulsionada por Tarifas | +0.4% | Estados Unidos, com efeitos secundários na Índia e no Brasil | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção Avícola Integrada em Economias Emergentes

Os produtores verticalmente integrados na China, na Índia e nos estados do Golfo continuam a consolidar protocolos de controle de doenças, exigindo regimes anticoccidianos padronizados que reduzem a mortalidade e melhoram a eficiência alimentar.[1]Departamento Nacional de Estatísticas da China, "Produção Avícola da China 2024," stats.gov.cn As redes expandidas de produtores contratados incorporam regras de rotação de ionóforos nos acordos de fornecimento, comprimindo os ciclos de compra e favorecendo negociações de descontos por volume com os principais fabricantes.

Crescente Prevalência e Ônus Econômico da Coccidiose na Pecuária Intensiva

As perdas econômicas globais superam USD 10 bilhões, impulsionadas pelo ganho de peso subótimo e pelos elevados índices de conversão alimentar em sistemas de alta densidade. Os mandatos de criação livre de gaiolas na UE e na América do Norte aumentam inadvertidamente o contato com a cama, elevando a incidência em 15 a 20%.[2]Autoridade Europeia para a Segurança dos Alimentos, "Transição de Bem-Estar e Incidência de Coccidiose," efsa.europa.eu A prevenção à base de ionóforos permanece economicamente justificada sempre que a mortalidade supera 2% em frangos de corte.

Preferência Regulatória por Antimicrobianos Não Importantes para a Medicina

A Diretiva de Alimentação Veterinária da FDA isenta os ionóforos das proibições de promoção do crescimento, permitindo o uso contínuo sem prescrição, enquanto a Agência Europeia de Medicamentos impõe parâmetros de pontuação de lesões, mas mantém os registros de salinomicina e monensina. Os formuladores priorizam extensões de ionóforos para aproveitar essa margem regulatória.

Mudança do Setor em Direção a Aditivos Preventivos para Ração para Melhorar a Eficiência Alimentar

Misturas microencapsuladas, como o FORMYL da Kemin, permitem a liberação intestinal retardada, proporcionando um aumento de 8 a 12% no ganho médio diário de leitões desmamados. Os cartões de pontuação de sustentabilidade do varejo do McDonald's e da Tyson Foods estão acelerando a aquisição de rações com antimicrobianos reduzidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência Antimicrobiana e Fadiga de Rotação Entre as Classes de Medicamentos Existentes | -1.1% | Global, mais aguda na Ásia-Pacífico e na América Latina | Longo prazo (≥ 4 anos) |

| Limites Rigorosos de Resíduos e Proibições Profiláticas em Mercados de Exportação Importantes | -0.8% | Produtores orientados à exportação no Brasil e na Tailândia, com foco na UE e no Japão | Médio prazo (2 a 4 anos) |

| Rápida Adoção de Vacinas Multivalentes contra Eimeria em Segmentos Avícolas sem Antibióticos | -0.6% | América do Norte e Europa Ocidental, com penetração em nichos de segmentos premium | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Precursores de Ionóforos Decorrentes de Choques na Cadeia de Suprimentos | -0.5% | Global, transmitido por meio das cadeias de suprimentos de aditivos para ração | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Resistência Antimicrobiana e Fadiga de Rotação Entre as Classes de Medicamentos Existentes

A vigilância da Organização Mundial da Saúde em 15 países registrou Eimeria resistente à monensina em mais de 40% dos lotes de frangos de corte asiáticos, reduzindo as janelas de rotação efetiva de 12 para 6 meses.[3]Organização Mundial da Saúde, "Vigilância de RAM em Pecuária 2025," who.int A adição de classes de medicamentos aumenta os custos de ração em até USD 0,02 por ave, levando os integradores a optar por vacinas, apesar dos preços unitários mais elevados.

Limites Rigorosos de Resíduos e Proibições Profiláticas em Mercados de Exportação Importantes

Os tetos de resíduos da UE e do Japão obrigam os exportadores brasileiros e tailandeses a adotar períodos de retirada de vários dias ou programas exclusivos de vacinação, reduzindo a flexibilidade de tratamento e elevando os índices de conversão alimentar em 3 a 4%. Os pequenos produtores têm dificuldade em financiar linhas paralelas sem antibióticos e convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Ionóforos Sustentam a Receita, Botânicos Capturam o Prêmio de Inovação

Os anticoccidianos ionóforos detinham 54,22% da participação do mercado de anticoccidianos em 2025, liderados pelo amplo rótulo de espécies da monensina e pelas vendas anuais superiores a USD 300 milhões. Regionalmente, os compradores da Ásia-Pacífico preferem salinomicina e narasina pela estabilidade na peletização, enquanto os produtos combinados visam lotes reprodutores com ciclos estendidos.

As alternativas botânicas estão crescendo a um CAGR de 5,86%, aproveitando o impulso da certificação orgânica. O Cox-Free da Rabar reduziu a mortalidade em 63% no Brasil e na Índia, enquanto o AccuGut C.1 da dsm-firmenich entregou paridade de conversão alimentar dentro de 2% da monensina em ensaios de campo. A instalação da Ceva na Hungria, prevista para o final de 2026, adicionará 8 bilhões de doses de vacinas por ano para atender ao segmento sem antibióticos.

Por Tipo de Animal: A Dominância dos Bovinos Mascara o Aumento dos Animais de Companhia

Os bovinos responderam por 58,07% do mercado de anticoccidianos em 2025, impulsionados pela adoção de monensina em confinamentos, que eleva a eficiência alimentar em 5 a 8% e reduz o metano em até 15%. As aves permanecem secundárias em valor, mas primárias em volume, com programas de rotação de ionóforos e triazinas para frangos de corte.

A receita de animais de companhia está se expandindo a um CAGR de 7,99%, à medida que as plataformas de telemedicina normalizam o diagnóstico de coccidiose em filhotes de cães e gatos. Os tratamentos com ponazuril são vendidos a varejo por USD 30 a 50, gerando margens por dose mais elevadas do que as tonelagens para pecuária.

Por Ação do Medicamento: Coccidiostáticos Lideram, Coccidiocidas Recuperam Terreno

As formulações coccidiostáticas responderam por 64,72% da receita de 2025, refletindo a vantagem imunomoduladora da monensina na produção contínua. O decoquinato amplia a cobertura para bezerros e cordeiros, permitindo a exposição controlada.

Os agentes coccidiocidas estão em uma trajetória de CAGR de 6,78%, à medida que a resistência compromete as estratégias de estase. O Clinacox Advance da Zoetis estendeu a proteção para 28 dias e reduziu a mortalidade em 35% nos ensaios da UE.

Por Canal de Distribuição: Hospitais Mantêm o Controle, o Comércio Eletrônico Escala as Reposições

Os hospitais veterinários mantiveram 42,68% da distribuição em 2025, agrupando a autoridade de prescrição com consultoria de biossegurança para integradores. A Covetrus agrega a demanda das clínicas para garantir tarifas em volume.

As farmácias on-line, lideradas pela Chewy, estão crescendo a um CAGR de 6,98%, à medida que os registros em blockchain simplificam a verificação de prescrições e reduzem o prazo de entrega para menos de 24 horas.

Análise Geográfica

A América do Norte respondeu por 40,91% da receita em 2025, sustentada por 9,5 bilhões de frangos de corte nos EUA e 95 milhões de bovinos que incorporam monensina nos protocolos de alimentação. O setor canadense de ovos premium acelerou a adoção de vacinas, enquanto a volatilidade do peso mexicano ampliou os custos de importação de API.

A Ásia-Pacífico deve se expandir a um CAGR de 9,35%, impulsionada pela produção avícola de 25,1 milhões de toneladas da China e pela ascensão dos produtores contratados da Índia. Os focos de resistência no sul da China estão impulsionando a demanda por diclazuril, apesar de seu preço ser 30 a 40% mais elevado.

Os rigorosos Limites Máximos de Resíduos e as regras de bem-estar da Europa priorizam as vacinas, enquanto a América Latina equilibra a economia dos ionóforos com a conformidade de resíduos da UE. O Oriente Médio e a África dependem de APIs importados; o hub de Dubai da Bimeda agora abastece os integradores sul-africanos após sua aquisição da Afrivet.

Cenário Competitivo

O mercado de anticoccidianos é moderadamente concentrado. A Zoetis saiu dos ionóforos de commodities ao desinvestir seu portfólio de aditivos medicamentosos para ração de USD 400 milhões para a Phibro, mas investiu USD 686 milhões em P&D em 2024 para avançar em biológicos. A Ceva captou EUR 5,5 bilhões em 2025 para financiar uma planta de vacinas com capacidade de 8 bilhões de doses e pretende abrir capital até 2027.

A aquisição da Phibro adicionou seis plantas e elevou a receita de aditivos medicamentosos para ração em 9% ao ano, mas deixou a empresa exposta ao risco de reautorização do nicarbazin na UE. A dsm-firmenich e a Rabar se diferenciam por meio de análises de IoT e fornecimento fitogênico, respectivamente, enquanto as medidas tarifárias dos EUA podem catalisar novos entrantes domésticos em fermentação.

Líderes do Setor de Medicamentos Anticoccidianos

Phibro Animal Health Corporation

Vetoquinol S.A.

Elanco Animal Health Incorporated

Zoetis Inc.

Virbac S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Elanco e Medgene anunciaram uma vacina contra H5N1 para bovinos leiteiros, ampliando os portfólios de prevenção de doenças além das aplicações tradicionais de coccidiose.

- Fevereiro de 2025: Zoetis obteve uma licença condicional da FDA para sua Vacina contra Influenza Aviária H5N2 Subtipo para galinhas.

- Janeiro de 2025: MSD Animal Health adquiriu os direitos globais da marca de parasiticida VECOXAN.

- Novembro de 2024: Boehringer Ingelheim introduziu a Solução VETMEDIN, o primeiro líquido aprovado pela FDA para insuficiência cardíaca canina.

- Outubro de 2024: Phibro concluiu sua aquisição de USD 350 milhões do portfólio de aditivos medicamentosos para ração da Zoetis.

- Outubro de 2024: Elanco obteve aprovação da FDA para o Credelio Quattro, um parasiticida de amplo espectro para cães.

Escopo do Relatório Global do Mercado de Medicamentos Anticoccidianos

De acordo com o escopo do relatório, a coccidiose é uma das doenças parasitárias mais frequentes e prevalentes entre os animais. Seus sintomas incluem perda de peso, diarreia leve intermitente a grave, fezes contendo muco ou sangue, desidratação e diminuição da reprodução. Qualquer medicamento utilizado para combater a progressão da coccidiose em aves ou animais, tanto produtores de alimentos quanto não produtores, é denominado medicamento anticoccidiano.

O Mercado de Medicamentos Anticoccidianos é segmentado por Produto (Anticoccidianos Ionóforos, Anticoccidianos Químicos Sintéticos, Alternativas Botânicas e Fitogênicas, Produtos Combinados, Vacinas Vivas Atenuadas e Recombinantes), Tipo de Animal (Aves [Frangos de Corte, Poedeiras, Reprodutores], Bovinos, Suínos, Ovinos e Caprinos, Aquicultura, Animais de Companhia), Ação do Medicamento (Coccidiostático, Coccidiocida), Canal de Distribuição (Hospitais Veterinários, Clínicas Veterinárias, Farmácias On-line) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Anticoccidianos Ionóforos |

| Anticoccidianos Químicos Sintéticos |

| Alternativas Botânicas e Fitogênicas |

| Produtos Combinados |

| Vacinas Vivas Atenuadas e Recombinantes |

| Aves | Frangos de Corte |

| Poedeiras | |

| Reprodutores | |

| Bovinos | |

| Suínos | |

| Ovinos e Caprinos | |

| Aquicultura | |

| Animais de Companhia |

| Coccidiostático |

| Coccidiocida |

| Hospitais Veterinários |

| Clínicas Veterinárias |

| Farmácias On-line |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Anticoccidianos Ionóforos | |

| Anticoccidianos Químicos Sintéticos | ||

| Alternativas Botânicas e Fitogênicas | ||

| Produtos Combinados | ||

| Vacinas Vivas Atenuadas e Recombinantes | ||

| Por Tipo de Animal | Aves | Frangos de Corte |

| Poedeiras | ||

| Reprodutores | ||

| Bovinos | ||

| Suínos | ||

| Ovinos e Caprinos | ||

| Aquicultura | ||

| Animais de Companhia | ||

| Por Ação do Medicamento | Coccidiostático | |

| Coccidiocida | ||

| Por Canal de Distribuição | Hospitais Veterinários | |

| Clínicas Veterinárias | ||

| Farmácias On-line | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de anticoccidianos até 2031?

O tamanho do mercado de anticoccidianos deve atingir USD 2,25 bilhões até 2031, expandindo-se a um CAGR de 5,28% de 2026 a 2031.

Qual classe de produto domina a receita atualmente?

Os anticoccidianos ionóforos comandam 54,22% das vendas de 2025, impulsionados pelo amplo rótulo de espécies da monensina e pelas reivindicações duplas de eficiência alimentar.

Qual é o segmento animal de crescimento mais rápido?

A demanda por animais de companhia está avançando a um CAGR de 7,99%, à medida que os tutores buscam cada vez mais tratamentos prescritos por meio de farmácias on-line.

Por que a Ásia-Pacífico é a região de maior crescimento?

A rápida expansão avícola na China e na Índia, combinada com modelos de negócios integrados, está impulsionando a Ásia-Pacífico em direção a um CAGR regional de 9,35%.

Como as regulamentações estão moldando o desenvolvimento de produtos?

As isenções da FDA para ionóforos e os tetos de resíduos da UE estão direcionando os formuladores para ionóforos não importantes para a medicina, vacinas e misturas botânicas que atendem aos padrões de exportação.

Página atualizada pela última vez em: