Tamanho e Participação do Mercado de Geradores de Partida a Frio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

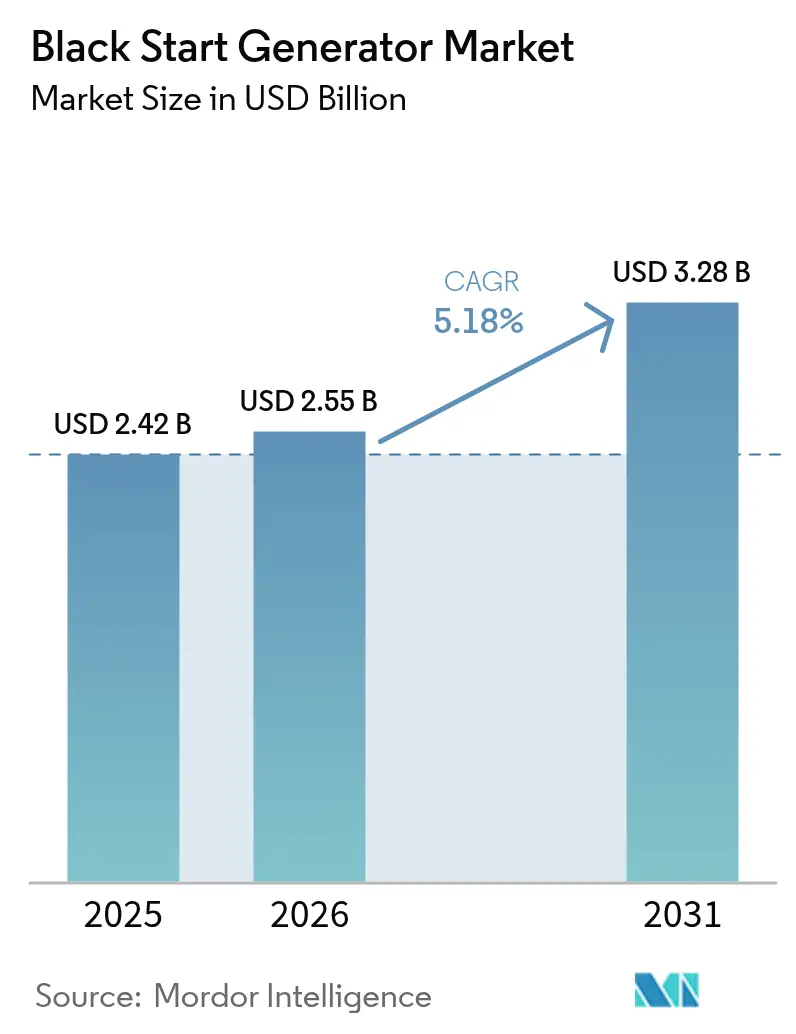

| Tamanho do Mercado (2026) | 2.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores de Partida a Frio por Mordor Intelligence

O tamanho do mercado de geradores de partida a frio em 2026 é estimado em USD 2,55 bilhões, crescendo a partir do valor de 2025 de USD 2,42 bilhões, com projeções para 2031 mostrando USD 3,28 bilhões, crescendo a uma CAGR de 5,18% no período 2026-2031.

Mandatos de resiliência da rede elétrica, a crescente participação de fontes renováveis baseadas em inversores e o aumento de eventos climáticos extremos estão impulsionando a demanda por ativos robustos de restauração em concessionárias, centros de dados e instalações industriais. A América do Norte permanece o maior cluster regional porque a NERC e a FERC exigem que os operadores demonstrem capacidade de reinicialização confiável. Em contrapartida, a região Ásia-Pacífico está se expandindo mais rapidamente à medida que China e Índia modernizam suas redes e adicionam capacidade renovável. Os sistemas híbridos de bateria-diesel estão ganhando espaço à medida que as regulamentações de emissões se tornam mais rigorosas nas grandes cidades, embora o diesel mantenha sua liderança devido à simplicidade do manuseio de combustível e ao desempenho comprovado em campo. Enquanto isso, a cadeia de suprimentos enfrenta pressão decorrente de gargalos em metais de terras raras que afetam a produção de alternadores, embora novos projetos que empregam ímãs de ferrite e eletrônica de carbeto de silício estejam reduzindo essa exposição. A concorrência é moderada, com Caterpillar, Cummins, GE Vernova e Generac investindo em controles digitais e tecnologias de partida com menor emissão de carbono para defender sua participação contra soluções emergentes baseadas em armazenamento.

Principais Conclusões do Relatório

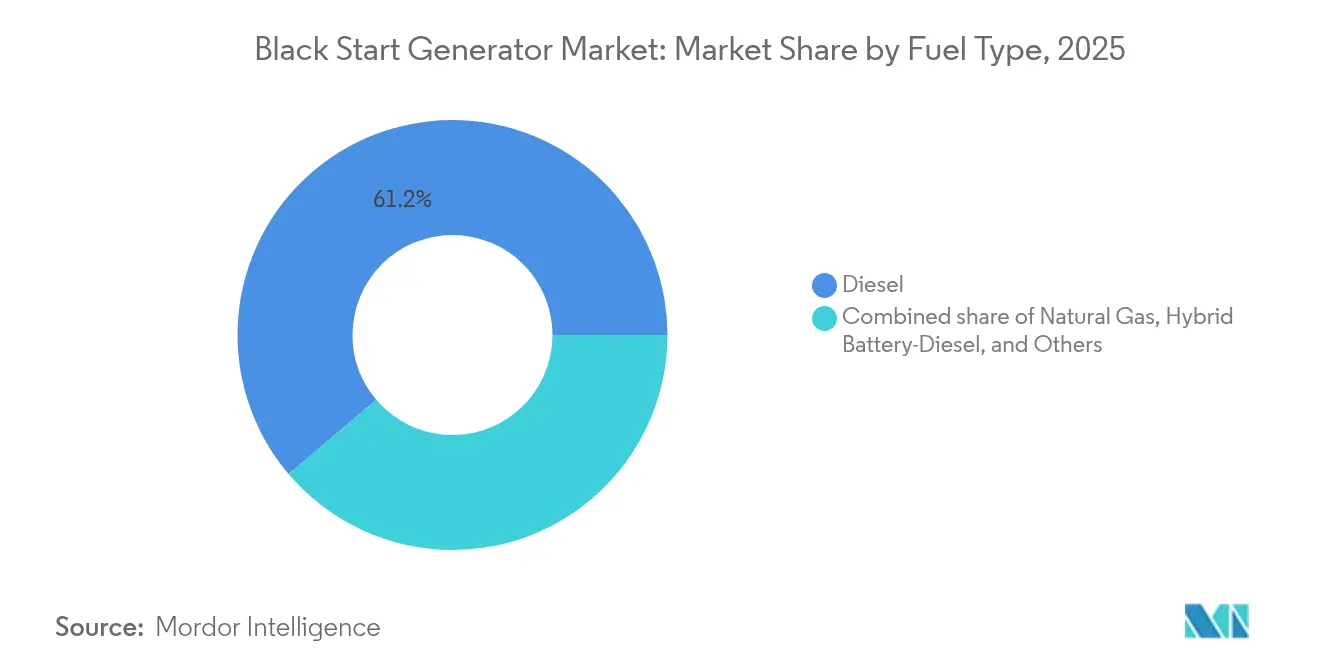

- Por tipo de combustível, o diesel detinha 61,20% da participação do mercado de geradores de partida a frio em 2025. Os sistemas híbridos de bateria-diesel estão projetados para crescer a uma CAGR de 8,95% até 2031.

- Por potência nominal, unidades com capacidade de até 1 MW detinham uma participação de 52,80% do tamanho do mercado de geradores de partida a frio em 2025. Conjuntos com potência de 1 a 5 MW devem expandir a uma CAGR de 8,12% entre 2026 e 2031.

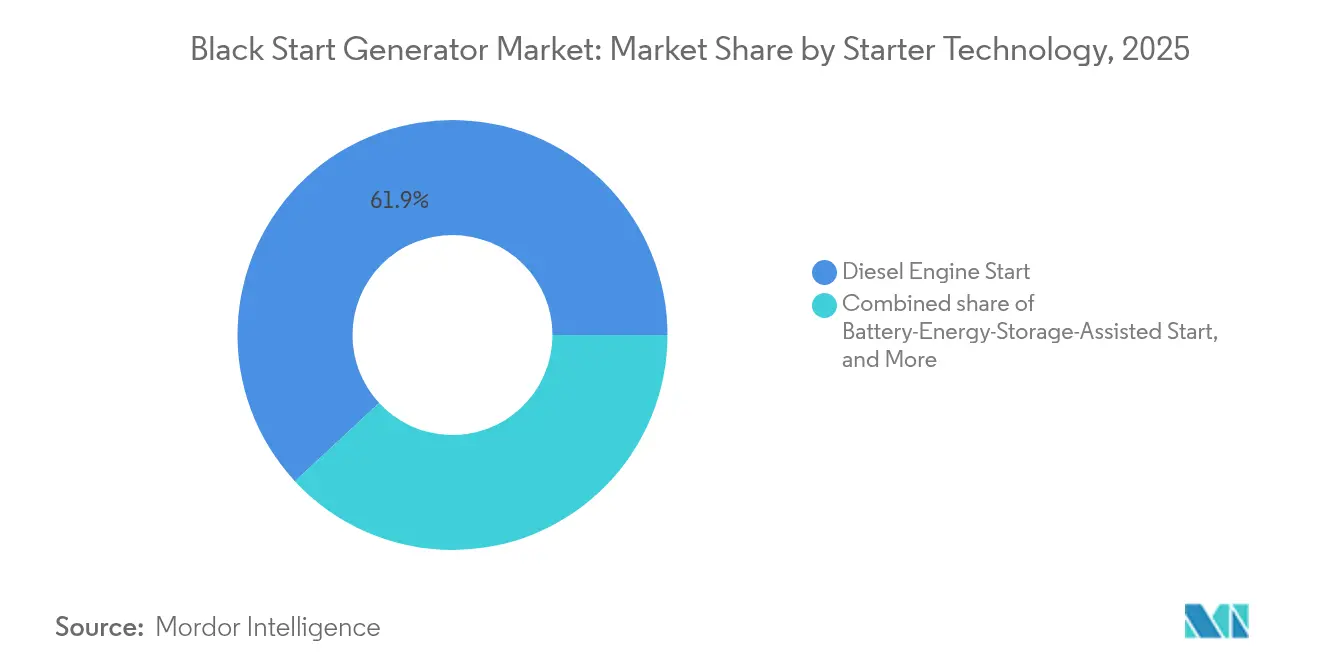

- Por tecnologia de partida, unidades de partida por motor diesel representavam uma participação de 61,90% em 2025, enquanto os sistemas de partida assistida por bateria lideraram o crescimento com uma CAGR de 12,05%.

- Por usuário final, concessionárias e operadores de transmissão capturaram uma participação de 47,10% em 2025; os centros de dados estão avançando a uma CAGR de 10,02%.

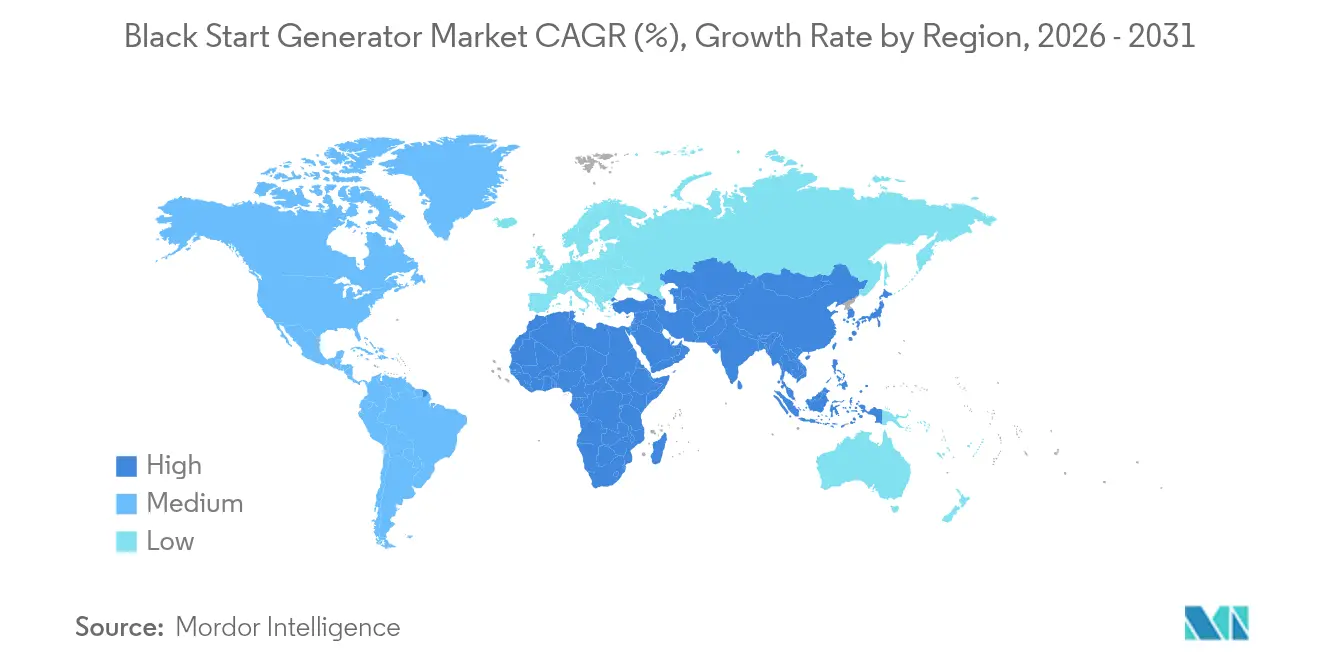

- Por geografia, a América do Norte liderou com uma participação de 37,70% em 2025, enquanto a região Ásia-Pacífico deve apresentar o crescimento mais rápido a uma CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Geradores de Partida a Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frequência de perturbações na rede e mandatos de interrupção de fornecimento | +1.20% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Conformidade com normas de rede para fontes renováveis | +0.90% | Ásia-Pacífico, Europa, global | Longo prazo (≥ 4 anos) |

| Modernização de infraestrutura envelhecida | +0.80% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de centros de dados de missão crítica | +1.10% | América do Norte, Ásia-Pacífico, global | Curto prazo (≤ 2 anos) |

| Plataformas HVDC de energia eólica offshore | +0.40% | Europa, regiões costeiras da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de sistemas híbridos de bateria-diesel | +0.70% | América do Norte, centros urbanos da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência de Perturbações na Rede e Mandatos de Resiliência a Interrupções de Fornecimento

As interrupções não planejadas totalizaram 1,5 bilhão de horas de cliente nos Estados Unidos durante 2024, levando a regras federais que obrigam os operadores de transmissão a restaurar o serviço em até três horas e manter a operação por pelo menos 16 horas sem suporte externo.(1)Comissão Federal de Regulação de Energia, "Recomendações da Tempestade de Inverno Elliott," ferc.govAs concessionárias estão, portanto, investindo em sistemas bicombustível e híbridos que garantem a disponibilidade de combustível durante eventos prolongados, uma tendência espelhada em toda a Europa, onde os operadores de sistemas de transmissão (TSOs) criaram novas zonas de restauração após os recentes choques nos preços do gás. Fornecedores que demonstram verificação de partida rápida e certificação de tempo de operação estendido estão conquistando contratos-quadro plurianuais. As seguradoras agora exigem comprovação de capacidade de partida a frio em grandes instalações industriais antes de subscrever apólices de interrupção de negócios, acelerando a aquisição pelo setor privado. Como resultado, o mercado de geradores de partida a frio está testemunhando uma substituição constante de frotas legadas por unidades em conformidade com o Nível 4 ou híbridas.

Conformidade com Normas de Rede para Integração de Fontes Renováveis

A Ordem 901 da FERC estabelece padrões de desempenho baseados em percurso e monitoramento para recursos baseados em inversores até 2030, deslocando os procedimentos de restauração em direção a controles de formação de rede.(2)Corporação Norte-Americana de Confiabilidade Elétrica, "Normas para Recursos Baseados em Inversores," nerc.com Demonstrações no Mar do Norte comprovaram que parques eólicos offshore podem fornecer suporte independente de tensão e frequência durante sequências de reinicialização usando conversores avançados.(3)DNV, "Controles de Formação de Rede para Energia Eólica Offshore," dnv.com Projetos europeus como o BLADE da Carbon Trust visam comercializar essas descobertas até 2027, potencialmente reduzindo o tempo de operação do diesel durante apagões costeiros. No entanto, a intermitência ainda requer arranjos híbridos que combinem armazenamento com inércia síncrona para estabilizar as flutuações de frequência. Os fabricantes de equipamentos originais (OEMs) de geradores agora integram coordenadores digitais que gerenciam o despacho entre conjuntos diesel, baterias e alimentadores renováveis durante a restauração, melhorando a certeza de reinicialização e o desempenho em termos de emissões.

Expansão da Capacidade de Centros de Dados de Missão Crítica

A demanda de energia dos centros de dados globais deve ultrapassar 50 GW de capacidade adicional até 2030, com instalações de Nível IV adotando cada vez mais estratégias de "geração própria de energia" que incluem capacidade total de partida a frio. As regras do Tipo 10 da NFPA 110 estipulam uma partida de 10 segundos e autonomia de longa duração, impulsionando pedidos de conjuntos diesel de partida rápida combinados com baterias de fosfato de ferro-lítio para percurso de falta. Grandes hiperescaladores estão adquirindo turbinas a gás dedicadas adjacentes às suas fazendas de servidores, enquanto grandes empresas de petróleo e gás, como a ExxonMobil, estão construindo plantas in situ que operam fora da rede. Os fornecedores de geradores agora integram diagnósticos remotos via rede celular, permitindo que os operadores validem continuamente a prontidão para reinicialização. Este segmento supera os gastos tradicionais das concessionárias porque o tempo de inatividade equivale a penalidades significativas por perda de dados, reforçando a necessidade de contratos de serviço de preços premium.

Programas de Modernização de Infraestrutura Envelhecida

A State Grid Corporation of China orçou USD 83 bilhões para atualizações de transmissão em 2024, destinando uma parcela para conversores de subestação prontos para partida a frio que podem extrair energia de zonas saudáveis adjacentes.(4)State Grid Corporation of China, "Plano de Investimento em Transmissão 2024," sgcc.com.cn Nos Estados Unidos, a Lei de Investimento em Infraestrutura e Empregos aloca fundos para condensadores síncronos e motores de partida rápida que suportam microrredes e alimentadores rurais. Projetos como a instalação VSC Higashi-Shimizu da Hitachi, prevista para 2027, ilustram a implantação de conversores de frequência capazes de reinicialização autônoma de seções. Os programas de modernização também substituem tanques diários de diesel antigos por sistemas de contenção dupla e introduzem CLPs ciberseguros que resistem a ataques de comando remoto, aumentando o escopo do projeto e o valor médio dos pedidos. Essas atualizações prolongam a vida útil dos equipamentos ao mesmo tempo em que atendem às métricas de confiabilidade mais rigorosas estabelecidas pelos reguladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Legislação mais rígida sobre emissões de diesel | -0.80% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Alternativas de partida a frio baseadas em inversores | -0.60% | Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gargalos em materiais de alternadores de terras raras | -0.40% | Global | Curto prazo (≤ 2 anos) |

| Custos de conformidade com cibersegurança | -0.30% | Instalações críticas globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Legislação Mais Rígida sobre Emissões de Diesel

O Conselho de Recursos Aéreos da Califórnia está preparando padrões de veículos fora de estrada do Nível 5 que entram em vigor entre 2029 e 2034, exigindo reduções adicionais de NOx e material particulado de motores em modo de espera. O quadro Nível 4 Final da EPA já exige uma redução de 94% em partículas em comparação com o Nível 1, adicionando complexidade e custo ao pós-tratamento. Embora unidades de uso exclusivo para emergências ainda se qualifiquem para isenções limitadas, muitas concessionárias operam além do limite de manutenção de 50 horas, desencadeando penalidades por não conformidade. Regras similares do Estágio V na União Europeia exigem filtros de partículas diesel em frotas de geradores móveis, o que eleva as despesas de capital e impulsiona uma mudança para sistemas a gás ou híbridos em implantações urbanas. Consequentemente, os patrocinadores de projetos favorecem cada vez mais partidas assistidas por bateria ou microturbinas a gás para instalações em centros urbanos.

Alternativas Emergentes de Partida a Frio Baseadas em Inversores

A GE Vernova demonstrou uma bateria de 7,4 MW que reiniciou com sucesso uma planta de ciclo combinado na estação Perryville da Entergy, eliminando a necessidade de combustível diesel durante a sequência. Contêineres de bateria de formação de rede agora fornecem potência ativa e reativa completa por até quatro horas, correspondendo ao tempo necessário para que os blocos principais se sincronizem. Além disso, reatores nucleares modulares pequenos avançados anunciam capacidade de partida a frio inerente por meio de sistemas de resfriamento passivo, o que permite reinicializações a frio sem eletricidade externa. Embora essas tecnologias permaneçam de nicho, seu sucesso leva os OEMs de geradores a integrar armazenamento como característica padrão. Com o tempo, o risco de deslocamento poderia corroer os volumes de diesel, particularmente em regiões com metas rigorosas de redução de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Dominância do Diesel Enfrenta o Desafio Híbrido

A categoria diesel representou 61,20% da participação do mercado de geradores de partida a frio em 2025, pois as concessionárias valorizam a densidade energética e as cadeias de suprimentos estabelecidas para o armazenamento de emergência. A tecnologia híbrida de bateria-diesel, no entanto, deve crescer a uma CAGR de 8,95%, apoiada por zonas urbanas de baixa emissão que recompensam a redução do tempo em marcha lenta. Essa transição mantém a saúde geral do mercado de geradores de partida a frio ao introduzir conjuntos híbridos de primeira linha, mantendo os ancora diesel para cobertura de longa duração.

O gás natural ocupa o segundo lugar, beneficiando-se do acesso a gasodutos em grandes plantas, mas exposto a cortes de fornecimento durante ondas de frio. Alternativas como óleo vegetal hidrotratado e biodiesel recebem financiamento piloto na Europa, mas seus volumes permanecem pequenos. A divisão por tipo de combustível ressalta a preferência dos operadores pela redundância; muitos novos pacotes são projetados com injetores bicombustível que alternam entre gás e diesel em segundos e sincronizam perfeitamente com módulos de bateria.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Potência Nominal: Unidades Pequenas Lideram, Faixa Média Acelera

Unidades de até 1 MW contribuíram com 52,80% do tamanho do mercado de geradores de partida a frio em 2025 porque edifícios comerciais, hospitais e fontes renováveis distribuídas requerem ativos de reinicialização localizados. A demanda na faixa de 1 a 5 MW está crescendo mais rapidamente, a uma CAGR de 8,12%, à medida que clusters de centros de dados e parques industriais consolidam múltiplos alimentadores em microrredes de âmbito de campus.

Os clientes preferem conjuntos de faixa média que equilibram área ocupada, custo e desempenho sob carga escalonada. Máquinas acima de 5 MW permanecem especializadas para complexos petroquímicos e grandes subestações de concessionárias; embora em menor número, elas comandam altas margens devido à engenharia sob medida. A mudança para pacotes modulares permite que os integradores paralelizem unidades menores para atingir a classe de 10 MW sem a complexidade de instalação de um motor de carcaça única.

Por Tecnologia de Partida: Sistemas Assistidos por Bateria Perturbam a Tradição

A tecnologia de acionamento por motor diesel detinha uma participação de 61,90% do mercado de geradores de partida a frio em 2025, refletindo décadas de confiabilidade. Os sistemas de partida assistida por armazenamento de energia em bateria devem registrar uma CAGR de 12,05%, impulsionados por implantações comerciais bem-sucedidas que reduzem as emissões na partida e aceleram os tempos de fechamento de disjuntores.

Os OEMs estão incorporando supercapacitores e racks de íons de lítio dentro dos invólucros dos geradores, permitindo que os motores alcancem a velocidade nominal mais rapidamente e suavizando as quedas de tensão durante a sincronização. A partida por turbina a gás permanece relevante para grandes blocos de ciclo combinado, enquanto os sistemas de ar comprimido oferecem independência mecânica quando os auxiliares elétricos falham. A mistura tecnológica está se ampliando, porém as arquiteturas de controle estão convergindo para CLPs digitais que selecionam autonomamente o caminho de partida ideal com base nas condições ambientes e na disponibilidade de combustível.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor de Usuário Final: Concessionárias Lideram, Centros de Dados Disparam

As concessionárias e os operadores de transmissão representaram 47,10% da participação do mercado de geradores de partida a frio em 2025 porque as regras da NERC obrigam os proprietários de redes a manter ativos de reinicialização em cada interconexão. Os centros de dados devem registrar uma CAGR de 10,02% até 2031 à medida que os hiperescaladores ampliam as cargas de trabalho de IA que não podem tolerar perda de energia.

As instalações de petróleo e gás dependem da capacidade de partida a frio para evitar a queima e manter a integridade dos gasodutos durante desligamentos da rede, enquanto as plantas industriais buscam proteção para linhas de processo de alto valor. Sites comerciais e institucionais, de aeroportos a campi governamentais, estão cada vez mais especificando pacotes híbridos para atender aos compromissos de carbono do Escopo 3 sem sacrificar a segurança do fornecimento.

Análise Geográfica

A América do Norte liderou o mercado de geradores de partida a frio com uma participação de 37,70% em 2025, impulsionada pelos investimentos em resiliência dos Estados Unidos após a Tempestade de Inverno Uri e pelo financiamento federal que recompensa projetos de fortalecimento da rede. Apenas as concessionárias do Texas captaram USD 1,8 bilhão em subvenções para financiar microrredes e motores de partida rápida para redes varejistas e serviços essenciais. O Canadá aplica planos provinciais de reinicialização para redes dominadas por energia hidrelétrica, enquanto o corredor de manufatura do México adiciona capacidade para garantir as cadeias de suprimento de exportação.

A Europa classificou-se em segundo lugar, moldada pelas regras de emissão do Estágio V que aceleram a adoção de híbridos e por pilotos de energia eólica offshore que testam cenários de partida a frio baseados em turbinas. A Alemanha mantém 174 plantas de reinicialização designadas, mas contrata comercialmente apenas 26 delas, indicando espaço para reconfiguração do mercado por meio de leilões. A região Nórdica está avançando com condensadores síncronos ligados à energia hidrelétrica, enquanto os Estados-Membros da Europa Central e Oriental aproveitam os fundos da UE para retrofit de frotas diesel com kits de RCS.

A Ásia-Pacífico é o polo de crescimento mais rápido, com uma CAGR de 8,55%, liderado pelo plano de atualização da rede da China no valor de USD 83 bilhões e pela expansão do armazenamento por bombeamento da Índia, que aumenta a cobertura de reinicialização. O Japão atualiza plantas térmicas envelhecidas com motores bicombustível, e a Coreia do Sul investe em terminais de GNL para energia equipados com geradores auxiliares. As economias emergentes da ASEAN estão implantando conjuntos containerizados de 1 MW em parques industriais para apoiar a rápida eletrificação e evitar perdas de produtividade durante interrupções de energia induzidas pela monção.

Panorama regulatório

Na América do Norte, a prontidão para black start é regida por requisitos obrigatórios de confiabilidade estabelecidos pela North American Electric Reliability Corporation (NERC), incluindo o EOP-005-3. Esses requisitos impulsionam planos formais de restauração, procedimentos documentados e validação periódica de capacidade para recursos de black start designados. A supervisão da Federal Energy Regulatory Commission (FERC) e as regras dos ISO/RTO traduzem esses requisitos em programas de aquisição e testes, com operadores de sistema como CAISO, ERCOT e ISO New England usando especificações técnicas e procedimentos operacionais para qualificar recursos, definir caminhos de partida (cranking paths) e critérios de desempenho, além de aplicar intervalos de teste (incluindo demonstrações não anunciadas em alguns programas).

Na Europa, o Código de Rede da ENTSO-E sobre Requisitos para Geradores (RfG) fornece uma estrutura comum que os Operadores de Sistemas de Transmissão implementam localmente, com obrigações de black start e verificação incorporadas aos códigos de rede nacionais e aos arranjos de serviços auxiliares. Na Austrália, a Australian Energy Market Commission (AEMC) emitiu, em dezembro de 2025, um Padrão de Reinício do Sistema (System Restart Standard) atualizado, com vigência a partir de 1º de julho de 2027, adicionando especificidade em torno dos serviços de reinício e fortalecendo o perímetro de conformidade para provedores que participam por meio de aquisições da AEMO. Juntas, essas estruturas impulsionam os fornecedores para uma testabilidade documentada, controles ciberseguros para partida remota, e pacotes capazes de demonstrar regulação de tensão e frequência em condições de ilhamento.

Cenário Competitivo

O mercado de geradores de partida a frio é moderadamente fragmentado. Caterpillar, Cummins, GE Vernova e Generac respondem coletivamente por menos da metade do valor global, deixando espaço para especialistas regionais e participantes do segmento de armazenamento. A Generac comanda uma participação de 80,38% dentro de seu subsegmento de produtos fabricados, mas apenas 2,01% no geral, refletindo alta concentração no backup residencial. A Cummins registrou crescimento de receita de 24% ano a ano em soluções de energia no terceiro trimestre de 2024, impulsionada pela demanda de centros de dados, mas sua participação total de mercado permanece próxima de 4,4%

Aquisições estratégicas ressaltam a consolidação. A DEUTZ adquiriu o montador americano de conjuntos Blue Star Power Systems em junho de 2024 para ampliar suas capacidades turnkey. A Blackstone assumiu o controle da Trystar em agosto de 2024, sinalizando o apetite do capital privado por infraestrutura de backup. Enquanto isso, a Mainspring Energy captou USD 258 milhões para acelerar a implantação de geradores lineares, que prometem flexibilidade de combustível e emissões de NOx ultraelevadas.

As parcerias tecnológicas se multiplicam. A GE Vernova e a Duke Energy concordaram em implantar até 11 turbinas a gás fabricadas internamente em abril de 2025, expandindo assim a capacidade da fábrica de Greenville em 1.500 empregos. Os OEMs também integram gêmeos digitais que preveem a saúde das baterias de partida e projetam o envelhecimento do combustível, reduzindo falhas não planejadas. À medida que os custos de armazenamento caem, os fabricantes de motores tradicionais integram pacotes de lítio, tornando tênues as linhas competitivas com fornecedores exclusivos de baterias.

Líderes do Setor de Geradores de Partida a Frio

Aggreko plc

Caterpillar Inc.

Cummins Inc.

Mitsubishi Heavy Industries Ltd

Man Diesel & Turbo Se

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se deslocando para arquiteturas híbridas e integradas por inversores de black start, à medida que os operadores de rede formalizam caminhos para que recursos baseados em inversores (IBR) e sistemas de armazenamento contribuam junto com os grupos geradores convencionais. A Austrália oferece um exemplo claro, onde a AEMO concluiu negociações contratuais em junho de 2026 para serviços de black start transitórios visando testar a capacidade de black start baseada em IBR, refletindo o interesse de aquisição em controles grid-forming e restauração rápida sem depender exclusivamente de grandes máquinas síncronas. Ao mesmo tempo, a ERCOT e outros operadores continuam a publicar e refinar critérios de aquisição e operação de black start, mantendo a qualificação, os testes periódicos e a diversidade locacional como elementos centrais na concessão de contratos de serviço.

Programas de investimento que modernizam ativos de transmissão e geração também estão ampliando o escopo endereçável para fornecedores capazes de agrupar pacotes prontos para restauração com controles, comissionamento e documentação de conformidade. Nos Estados Unidos, o Departamento de Energia anunciou, em março de 2026, uma oportunidade de financiamento SPARK de 1,9 bilhão de dólares, alinhada a trabalhos de modernização que frequentemente incluem sistemas auxiliares com capacidade de black start, motores de partida rápida prontos para microrredes e controles de ilhamento. Para fabricantes de equipamentos originais (OEMs) e integradores, a oportunidade de curto prazo se concentra em (i) partidas assistidas por bateria e complementos grid-forming que atendem a requisitos rigorosos de tempo de partida e estabilidade, (ii) kits de retrofit que trazem frotas legadas de black start para regimes mais estritos de testes e conformidade cibernética, e (iii) portfólios distribuídos de recursos de black start de menor porte que atendem à preferência dos operadores por diversidade e redução do risco de falha em ponto único.

Desenvolvimentos recentes do setor

- Julho de 2026: A BRNG LLC anunciou um investimento de 900 milhões de dólares em uma instalação de energia de duplo combustível no Condado de Kershaw, Carolina do Sul, projetada com capacidade de black start. O projeto destaca a contínua expansão de geração resiliente e flexível em combustível, capaz de fornecer serviços de restauração e apoiar o crescimento de grandes cargas, além das necessidades tradicionais das concessionárias.

- Junho de 2026: A Eku Energy anunciou sua entrada na Alemanha por meio da aquisição do projeto de sistema de armazenamento de energia em baterias Dion, de 400 MW/1.600 MWh, em Lamspringe, que inclui capacidade de black start. A mudança reforça o papel crescente dos ativos de BESS grid-forming como alternativas ou complementos às unidades rotativas de black start na aquisição de serviços auxiliares.

- Junho de 2025: A ERCOT publicou um documento atualizado de Grid Insights focado em critérios de aquisição e operação de black start. Ao esclarecer como os recursos são avaliados, localizados e mantidos para planos de restauração, a atualização reforça a importância de projetos prontos para conformidade, testes de rotina e desempenho demonstrado para a retenção de contratos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado abrange a receita gerada por geradores de black start e configurações de partida relacionadas, capazes de reiniciar ativos de energia após uma interrupção total ou parcial, incluindo sistemas empacotados vendidos a concessionárias e outras instalações críticas.

Exclusões de escopo: excluímos geradores de reserva de rotina que não são especificados ou projetados para funções de black start e sequências de restauração de rede.

Visão geral da segmentação

- Por Tipo de Combustível

- Diesel

- Gás Natural

- Híbrido Bateria-Diesel

- Outros (Biodiesel, HVO, etc.)

- Por Potência Nominal

- Até 1 MW

- 1 a 5 MW

- Acima de 5 MW

- Por Tecnologia de Partida

- Partida por Motor Diesel

- Partida por Turbina a Gás

- Partida Assistida por Armazenamento de Energia em Bateria

- Partida por Ar Comprimido/Pneumático

- Por Setor de Usuário Final

- Concessionárias de Energia e Operadores de T&D

- Upstream e Midstream de Petróleo e Gás

- Indústria Manufatureira e de Processos

- Centros de Dados e Hubs de TIC

- Comercial/Institucional e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o limite do mercado, mapear os centros de demanda e ancorar o modelo à atividade real dos sistemas de energia. Consultamos fontes públicas como a U.S. Energy Information Administration para o contexto de geração e interrupções, a International Energy Agency para tendências de capacidade elétrica e o World Bank para indicadores de infraestrutura e acesso à eletricidade.

Também revisamos publicações sobre rede e confiabilidade de fontes como a NERC e sites de ISOs ou TSOs, além de avisos públicos de aquisição, relatórios anuais de empresas e apresentações a investidores que descrevem projetos e prioridades de base instalada. Quando disponível, verificamos cruzadamente os fluxos comerciais de grandes equipamentos de motores e turbinas usando um banco de dados de embarques de importação-exportação em nível de remessa, e verificamos a atividade de inovação por meio de um banco de dados de patentes para entender a direção da tecnologia de partida. As fontes listadas acima são ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a lógica de dimensionamento e confirmar o que é contabilizado como escopo verdadeiro de black start entre diferentes tipos de compradores. Conversamos com uma combinação de especialistas voltados para OEMs, participantes de EPC e serviços, partes interessadas de concessionárias e de T&D, e grandes usuários finais, como operadores de data centers, com contribuições equilibradas entre APAC, EMEA e Américas, para que os padrões regionais de aquisição não fossem excessivamente pressupostos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 12% | APAC: 41% |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 35% | EMEA: 32% |

| Participantes menores: 17% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual as adições de capacidade de energia, as necessidades de restauração da rede e a expansão de cargas críticas são traduzidas em um conjunto de demanda endereçável para sistemas com capacidade de black start. A partir disso, validamos os totais usando verificações seletivas bottom-up, como valores de projetos amostrados, precificação típica de pacotes por faixa de MW e discussões com fornecedores e canais, que então ajudam a corrigir contagens duplicadas e sobreposições.

Os insumos usados no modelo incluem ciclos de aquisição de black start das concessionárias, mix de potência nominal em MW (até 1 MW, de 1 a 5 MW e acima de 5 MW), adoção de tecnologia de partida (motor a diesel, turbina a gás, assistida por armazenamento de energia em baterias e pneumática), e mudanças de preferência de combustível entre diesel, gás natural e configurações híbridas. Para a previsão, foi aplicada uma análise de cenários em torno da intensidade de gastos com interrupções e resiliência, apoiada por opiniões de especialistas sobre prazos de entrega e cronogramas orçamentários, e depois suavizada com verificações baseadas em tendências para que as variações ano a ano permanecessem realistas. Quando dados específicos de país ou de usuário final estavam ausentes, as lacunas foram tratadas por meio de indicadores substitutos, como capacidade instalada, atividade de expansão da rede e densidade comparável de projetos, antes de serem validados novamente por meio de entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como programas de confiabilidade da rede, grandes licitações de black start e investimentos declarados em resiliência das concessionárias, e depois revisados quanto a discrepâncias em nível regional e tecnológico. Se um segmento apresenta uma variação inusual, revisitamos as premissas, verificamos novamente os cálculos e recontatamos especialistas selecionados para confirmar se a mudança é real ou um artefato do modelo.

Uma revisão em múltiplas etapas é seguida antes da aprovação final, na qual outro analista testa novamente a lógica e verifica se os totais finais se reconciliam com o conjunto de demanda e as premissas de precificação. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes incidentes na rede, mudanças de política ou uma mudança visível na atividade de aquisição. Antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de geradores de black start da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para geradores de black start frequentemente não coincidem porque a linha de escopo é traçada de forma diferente, e então as premissas de precificação e cronograma são aplicadas com diferentes níveis de verificação. As diferenças também surgem de o quanto a estimativa está ancorada em programas de restauração de concessionárias, ou expandida para incluir uma demanda mais ampla por geradores de reserva.

A dispersão geralmente é explicada pelo que é considerado equipamento elegível para black start, como os pacotes híbridos de bateria-diesel são tratados, e se a tecnologia de partida e as potências nominais em MW são modeladas com curvas de preço separadas. Neste estudo, os geradores de reserva de rotina são excluídos, a menos que sejam especificados para sequências de restauração e validados por sinais de compradores e projetos, uma escolha de escopo utilizada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,42 bilhões de dólares (2025) | |

| Editora de Comércio A | 1,71 bilhão de dólares (2024) | Usa um ano-base anterior e parece centrar o valor em uma interpretação mais restrita, focada apenas em concessionárias, o que pode subestimar implantações industriais e de data centers, e não separa claramente a precificação da tecnologia de partida. |

| Portal de Pesquisa do Setor B | 1,71 bilhão de dólares (2025) | Provavelmente aplica uma precificação média mais ampla e um caminho de crescimento conservador, e a descrição do escopo não é explícita quanto à inclusão de pacotes híbridos e faixas de preço baseadas em MW, o que pode comprimir o valor total do mercado. |

A tabela mostra que a maior parte da diferença vem da rigidez do escopo e de como a precificação é escalonada por potência nominal e configuração de partida. Quando os sistemas contabilizados estão vinculados a casos de uso de restauração identificáveis e são verificados cruzadamente com dados de licitações e entrevistas, o valor de mercado resultante se torna mais fácil de rastrear e reproduzir em atualizações futuras.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geradores de partida a frio em 2026?

O tamanho do mercado de geradores de partida a frio é de USD 2,55 bilhões em 2026 com uma perspectiva de CAGR de 5,18% até 2031.

Qual combustível domina as aplicações de reinicialização?

Os conjuntos diesel lideram com uma participação de 61,20% em 2025 devido à capacidade de partida rápida e à robustez da logística de suprimento.

Qual segmento cresce mais rapidamente por usuário final?

Centros de dados e hubs de TIC estão se expandindo a uma CAGR de 10,02% à medida que as cargas de trabalho de IA demandam energia ininterrupta.

Qual região apresenta o maior crescimento?

A Ásia-Pacífico registra a CAGR mais rápida de 8,55% graças à extensa modernização da rede na China e na Índia.

Como as regras de emissão estão influenciando a escolha da tecnologia?

A legislação do Nível 4 / Estágio V acelera a adoção de pacotes híbridos de bateria-diesel e a gás natural em zonas urbanas.

Quais inovações podem perturbar a dependência do diesel?

Baterias de formação de rede e turbinas preparadas para hidrogênio demonstraram capacidade de partida a frio bem-sucedida, sinalizando futuras alternativas aos motores convencionais.

Página atualizada pela última vez em: