Tamanho e Participação do Mercado de Citogenética molecular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Citogenética molecular pela Mordor inteligência

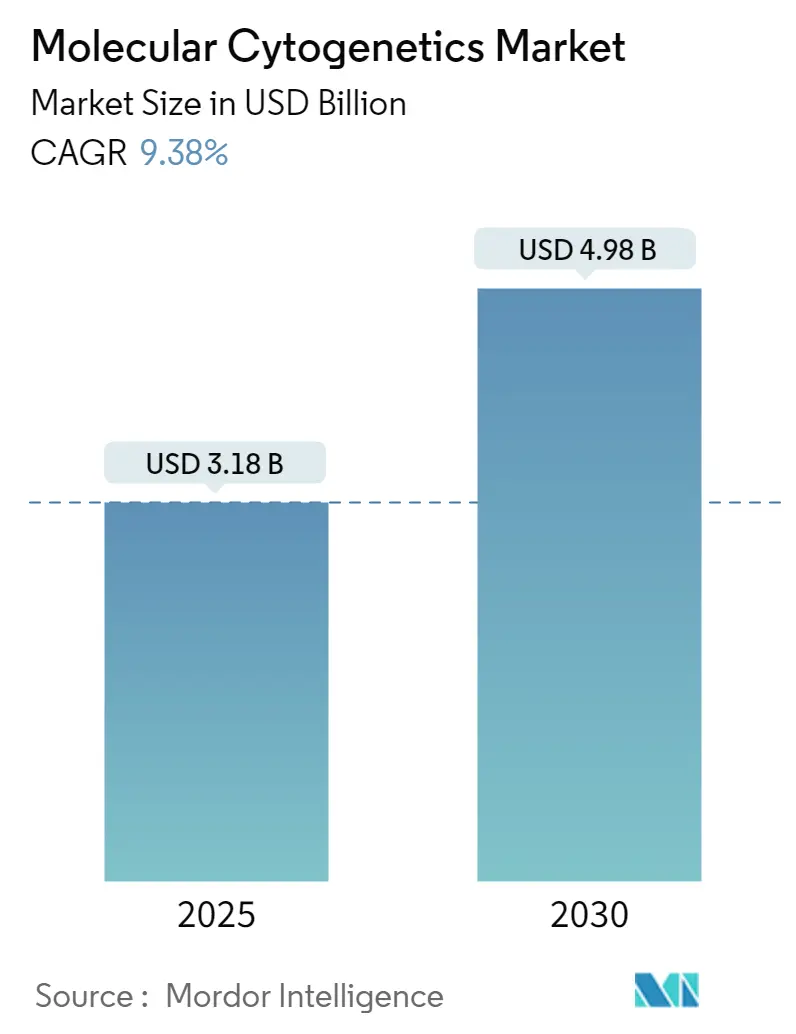

O tamanho do Mercado de Citogenética molecular é estimado em USD 3,18 bilhões em 2025, e espera-se que atinja USD 4,98 bilhões até 2030, um uma TCAC de 9,38% durante o poríodo de previsão (2025-2030).

Vias regulatórias padronizadas da FDA, reembolso expandido para testes genéticos focados em oncologia e rápida convergência da IA com genômica baseada em imagem mantêm um demanda em curva ascendente fda.gov. um consolidação entre laboratórios menores incapazes de atender à nova carga de trabalho de conformidade está remodelando um dinâmica competitiva em direção um fornecedores de plataformas integradas. Diagnósticos companheiros alinhados com terapias direcionadas agora formam um espinha dorsal comercial dos testes citogenéticos de rotina, estimulando um expansão contínua de menus. Os laboratórios também estão acelerando um transformação digital para lidar com maiores volumes de espécimes, impulsionando o crescimento de dois dígitos em soluções de software que automatizam um interpretação do cariótipo e integram relatórios baseados em nuvem.

Principais Pontos do Relatório

- Por técnica, um hibridização fluorescente em situ (peixe) liderou com 58,78% da participação do mercado de citogenética molecular em 2024; um hibridização genômica comparativa por variedade (aCGH) está projetada para expandir um uma TCAC de 15,83% até 2030.

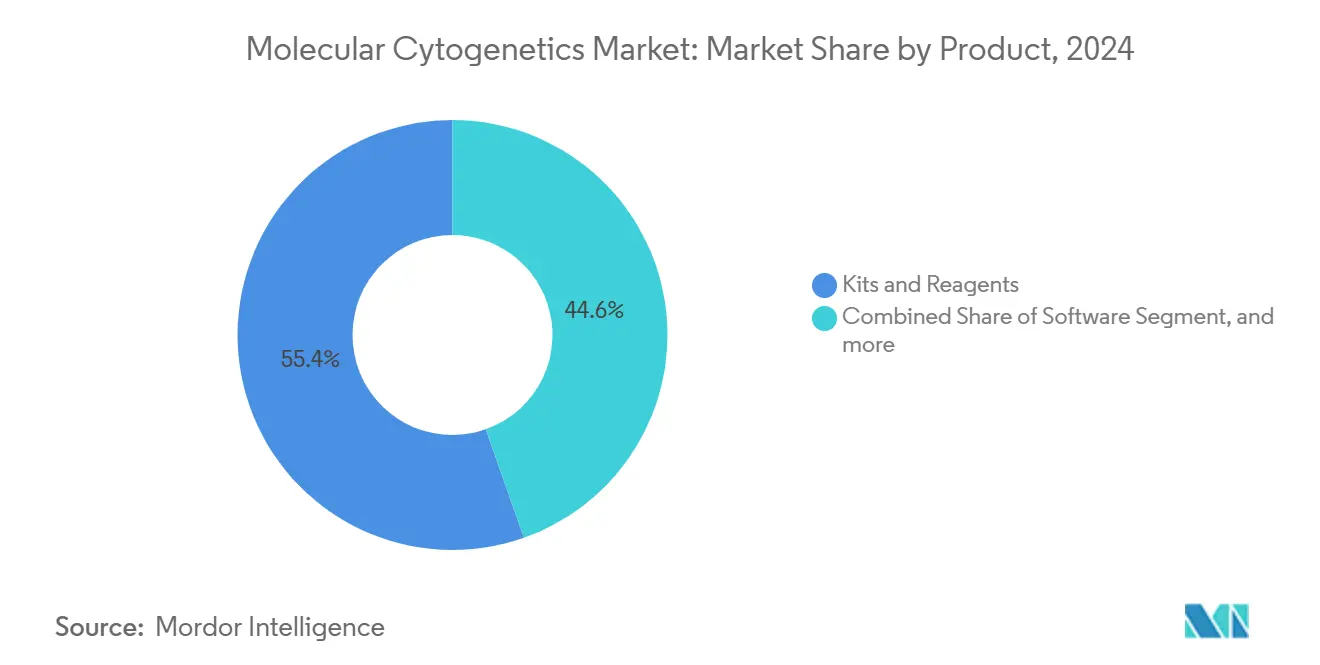

- Por categoria de produto, kits e reagentes detiveram 55,45% da participação de receita em 2024, enquanto o software está previsto para crescer um uma TCAC de 12,24% até 2030.

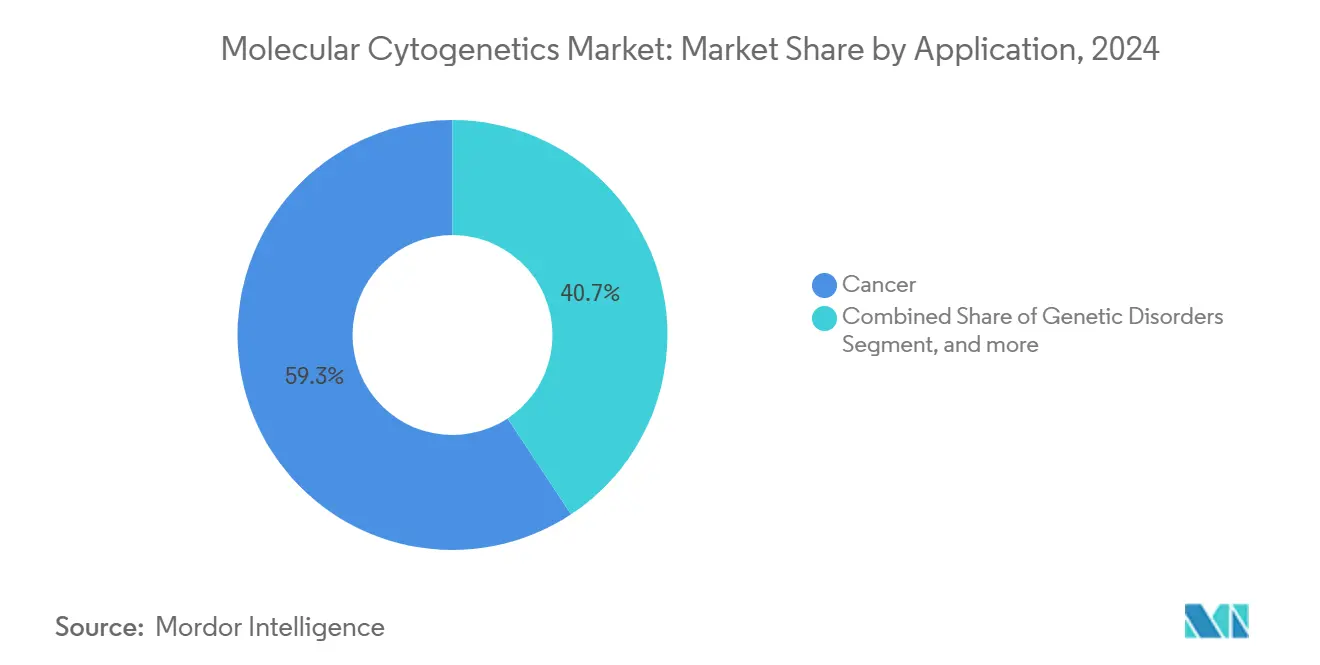

- Por aplicação, o câncer dominou com 59,31% da participação de receita em 2024; medicina personalizada está avançando um uma TCAC de 17,82% até 2030.

- Por usuário final, laboratórios clínicos e de pesquisa responderam por 46,87% do tamanho do mercado de citogenética molecular em 2024, enquanto empresas farmacêuticas e de biotecnologia registram um maior TCAC projetada de 13,92% até 2030.

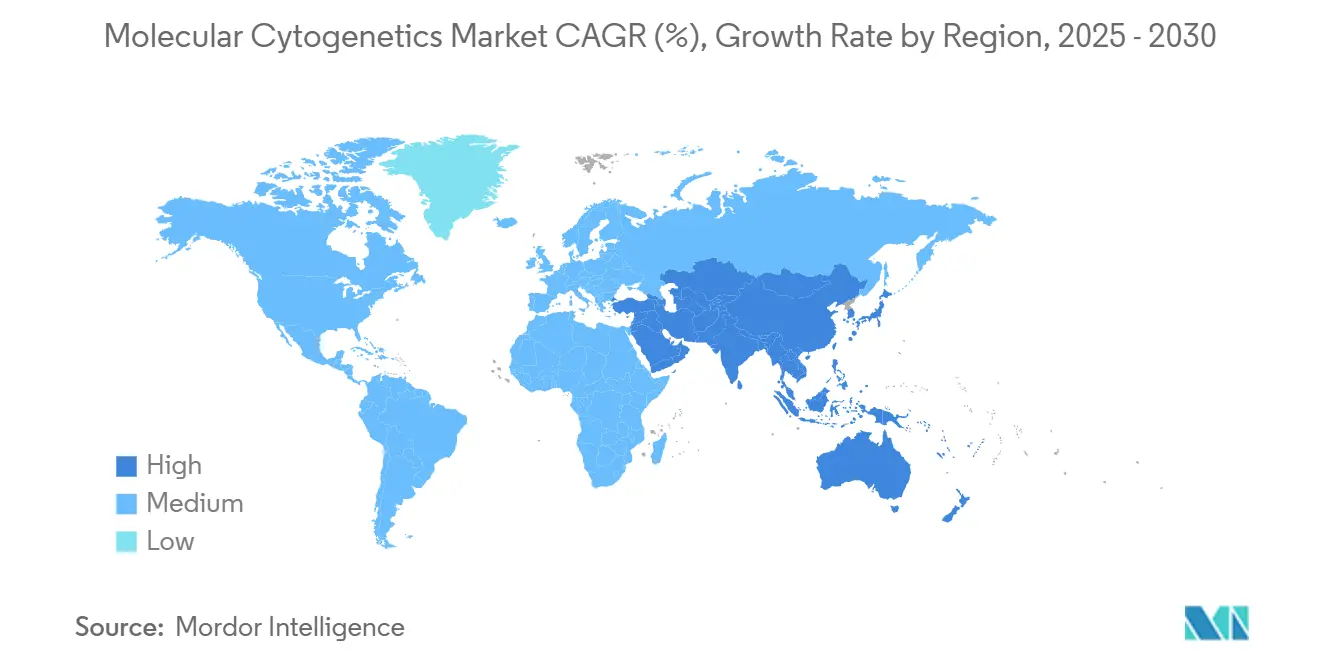

- Por geografia, um América do Norte manteve 37,56% de participação do mercado de citogenética molecular em 2024, enquanto um Ásia-Pacífico está definida para registrar um TCAC mais rápida de 11,34% entre 2025 e 2030.

Tendências e Insights do Mercado Global de Citogenética molecular

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência Crescente de câncer e Distúrbios Genéticos | +2.1% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Foco Crescente em Terapias Direcionadas e Diagnósticos Companheiros | +1.5% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansão do Financiamento Público/Privado para Pesquisa Genômica | +1.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Adoção Rápida de Menus de Teste Centrados em Medicina Personalizada | +0.8% | América do Norte e Europa Ocidental, emergente em APAC | Curto prazo (≤ 2 anos) |

| Automação e Fluxos de Trabalho de Citogenética digital Habilitados por IA | +0.6% | Global, liderado por mercados tecnologicamente avançados | Curto prazo (≤ 2 anos) |

| Emergência de Plataformas de Análise de Imagem Descentralizadas Baseadas em Nuvem | +0.4% | Global, com adoção precoce na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Câncer e Distúrbios Genéticos

um escalada sustentada na incidência global de câncer mantém os volumes de testes citogenéticos subindo em clínicas oncológicas. meta-análises de sequenciamento de genoma completo agora mostram que 79% dos casos de tumores sólidos abrigam alterações genômicas acionáveis identificáveis através de análise cromossômica.[1]Nature, "Actionable Alterations em sólido Tumors," nature.com Programas de triagem de talassemia no sul da China e outras regiões de alta prevalência incorporaram sequenciamento de terceira geração para descobrir genótipos raros que escapam de ensaios convencionais. À medida que um oncologia de precisão ganha status mainstream, ensaios citogenéticos tornaram-se elementos indispensáveis de algoritmos de decisão de tratamento. Seu papel se estende além do diagnóstico para direcionar um seleção de terapia, incorporando-os assim nos orçamentos de cuidados oncológicos de longo prazo.

Foco Crescente em Terapias Direcionadas e Diagnósticos Companheiros

Em 2024, um FDA aprovou diagnósticos companheiros adicionais, incluindo expansão do teste PATHWAY HER2 para um categoria ultra-baixa e autorização do TruSight oncologia abrangente como o primeiro kit IVD pancâncer. Patrocinadores de medicamentos agora executam mais de 30 colaborações ativas de diagnóstico companheiro, uma cifra que continua subindo conforme como alegações de rótulo se estreitam em torno de subtipos moleculares. um reclassificação de sistemas de hibridização em situ de Classe III para Classe II encurtou cronogramas de aprovação, reduzindo o risco de desenvolvimento para startups e players estabelecidos.[2]Federal Register, "em vitro diagnóstico classificação Final Rule," federalregister.gov Ganhos paralelos de reembolso através de determinações expandidas do Medicare encorajam práticas de oncologia comunitária um adotar perfil citogenético como padrão de cuidado.[3]centros para Medicare & Medicaid serviços, "National Coverage Determination para Genomic sequenciamento," cms.gov Juntas, essas mudançcomo de política incorporam um citogenética mais profundamente nos fluxos de trabalho de oncologia de rotina e aceleram um inovação de menu.

Expansão do Financiamento Público/Privado para Pesquisa Genômica

Novas subvenções governamentais estão ampliando um capacidade de pesquisa global. O Reino Unido destinou USD 190 milhões para sequenciamento genômico em larga escala em 2024, e um Austrália prometeu USD 500 milhões na próxima década para programas nacionais de saúde de precisão. Os Centros de Controle e Prevenção de Doençcomo dos EUA alocaram USD 90 milhões para construir Centros de Excelência em Genômica de Patógenos, fortalecendo redes laboratoriais que também realizam trabalho citogenético humano. Influxos recentes de capital de risco agora favorecem plataformas de citogenética nuvem-first que combinam IA com interpretação remota de imagem, dando aos players menores nova pista para comercialização. um soma dessas injeções públicas e privadas amplia o acesso um instrumentação sofisticada, suporta estudos de validação multicêntricos e subsidia estratégias de expansão global.

Adoção Rápida de Menus de Teste Centrados em Medicina Personalizada

Conselhos tumorais hospitalares solicitam cada vez mais doréis multiplex que mesclam imagem cromossômica com sequenciamento de próxima geração, substituindo testes sequenciais de gene único com perfis genômicos completos. Complementos farmacogenômicos fortalecem ainda mais um utilidade clínica dos achados citogenéticos, orientando tanto um escolha do medicamento quanto um dose. um integração de software de suporte à decisão em registros eletrônicos de saúde está simplificando um entrega de resultados aos oncologistas. Essas dinâmicas explicam por que o segmento de medicina personalizada registra um TCAC mais rápida de 17,82% até 2030 e por que laboratórios estão ampliando menus apesar da escassez de pessoal.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de capital de Instrumentos de Alto Rendimento e Imageadores peixe | -1.8% | Global, particularmente impactando laboratórios menores | Longo prazo (≥ 4 anos) |

| Escassez de Tecnólogos Citogenéticos Treinados em Laboratórios Clínicos | -1.1% | América do Norte e Europa, preocupação emergente em APAC | Médio prazo (2-4 anos) |

| Soberania de Dados/Carga de Conformidade para Arquivos Grandes de Imagem Genômica | -0.7% | UE e mercados regulamentados, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Atrasos de Reembolso para doréis de Teste Pré-natal Baseados em variedade | -0.5% | América do Norte e Europa, impacto limitado em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Instrumentos de Alto Rendimento e Imageadores FISH

um aquisição de scanners peixe automatizados e sistemas de variedade pode exceder USD 1 milhão por plataforma, sobrecarregando laboratórios de médio porte com cronogramas de depreciação de vários anos. Módulos de análise de imagem habilitados por IA adicionam taxas de licenciamento de software que elevam ainda mais um barreira de entrada. Embora programas de leasing existam, eles frequentemente bloqueiam compradores em mínimos de consumíveis que comprimem margens operacionais. um pressão de capital é especialmente aguda para instalações que aspiram construir menus de serviço completo que abrangem peixe, aCGH e mapeamento óptico do genoma.

Escassez de Tecnólogos Citogenéticos Treinados

um aposentadoria de tecnólogos seniores e inscrições limitadas em programas especializados estão ampliando um lacuna de talentos. Mesmo com altos graus de automação, um verificação de rearranjos complexos e variantes estruturais raras ainda exige supervisão humana. Ciclos de treinamento duram de dois um três anos, então o alívio fica bem atrás do crescimento da demanda. Laboratórios compensam terceirizando casos avançados ou estreitando escopos de teste, ambos os quais temperam um trajetória do mercado de citogenética molecular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Software Impulsiona Transformação Digital

software atualmente representa um alavanca de crescimento mais dinâmica no mercado de citogenética molecular com uma TCAC prevista de 12,24%. Enquanto kits e reagentes capturaram uma fatia de receita de 55,45% em 2024, laboratórios estão canalizando capital fresco para análises nuvem-nativo que cortam o tempo de revisão manual pela metade e permitem sign-out de casos descentralizado. Uma prova é o modelo base CHROMA treinado em 4 milhões de imagens cromossômicas, um recurso que agora sustenta um interpretação automatizada de espalha de metáfase. Plataformas comerciais integram atualizações contínuas de IA sem trocas de hardware, estendendo um vida útil de microscópios instalados.

Serviços correm em paralelo com software, conforme bioinformáticos remotos entregam validação sob demanda para sites menores que carecem de citogeneticistas internos. Consumíveis permanecem indispensáveis, especialmente conjuntos de sondas de uso único adaptados um anormalidades específicas de tumor. Ainda assim, um convergência de nuvem, IA e faturamento de microserviços está redirecionando constantemente padrões de gastos. Instrumentos ainda importam, mas upgrades são centrados em software, inclinando o mix de receita para segmentos digitais. O resultado é uma redistribuição ampla do tamanho do mercado de citogenética molecular em vez de um simples aumento de volume.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Técnica: Dominância FISH Encontra Momentum aCGH

peixe manteve 58,78% da participação do mercado de citogenética molecular em 2024 porque clínicos confiam em sua precisão testada pelo tempo e reguladores concedem vias de codificação claras. Não obstante, aCGH está ganhando velocidade com uma TCAC prevista de 15,83% devido à sua cobertura genoma-largo e escalabilidade. Técnicas híbridas também estão emergindo; peixe multiplex de suspensão imunofenotipada pode agora detectar múltiplas translocações em uma execução.

Mapeamento óptico do genoma complementa esses métodos, adicionando um aumento diagnóstico de 15% em malignidades hematológicas sobre cariotipagem isolada. Laboratórios estão, portanto, misturando modalidades para maximizar resolução e tempo de retorno. Este kit de ferramentas multimodal sublinha por que futuras estratégias de procurement girarão em torno de plataformas flexíveis capazes de lidar com diversas químicas de sonda e formatos de variedade.

Por Aplicação: Câncer Domina, Medicina Personalizada Acelera

Testes de câncer formaram um âncora dos padrões de pedidos de rotina, respondendo por 59,31% das receitas de 2024. Rollouts de terapia direcionada mantêm ensaios citogenéticos em primeiro plano porque translocações cromossômicas e mudançcomo no número de cópias informam seleção de medicamentos e monitoramento de resistência. Postagens de medicina personalizada, embora menores em valor absoluto, estão projetadas para subir 17,82% anualmente conforme pagadores endossam vias de tratamento guiadas por genômica. doréis pré-natais e de distúrbios genéticos mantêm demanda constante em programas de triagem de saúde pública, ainda assim o peso de receita da oncologia um torna o barômetro para ciclos de adoção tecnológica.

um convergência entre medicina personalizada e oncologia significa que cada achado acionável pode suportar tanto diagnóstico quanto otimização de dose, borrando fronteiras de aplicação tradicionais. Essa sinergia eleva o perfil da indústria de citogenética molecular entre executivos hospitalares encarregados de rollouts de medicina de precisão. Menus comerciais empacotam cada vez mais peixe, aCGH e mapeamento óptico em doréis abrangentes para satisfazer o apetite dos oncologistas por soluções de espécime único.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Laboratórios Clínicos Lideram enquanto Farmacêutica Ultrapassa Crescimento

Laboratórios clínicos e de pesquisa processaram quase metade de todos os testes em 2024 com uma participação de 46,87%, refletindo vias de pedidos entrincheiradas e mecanismos de reembolso estabelecidos. Centros de referência avançados continuam um adicionar scanners de alto rendimento, mas ganhos incrementais são limitados por escassez de pessoal. um subida mais rápida pertence um empresas farmacêuticas e de biotecnologia e CROs, onde uma TCAC de 13,92% deriva da estratificação genômica dentro de ensaios de oncologia fase III. Co-desenvolvimento de diagnóstico companheiro impulsiona padronização de plataforma, tornando relacionamentos de fornecedores com patrocinadores de medicamentos críticos.

Hospitais valorizam fluxos de trabalho turnkey com pontos de toque manuais mínimos, enquanto organizações de pesquisa contratual abraçam dashboards de nuvem que suportam submissões regulatórias ricas em dados. Consórcios acadêmicos, financiados sob subvenções nacionais de genômica, também incham um demanda por mapeamento de alta resolução de variantes estruturais complexas. Coletivamente, esses padrões diversificam fluxos de receita e protegem fornecedores de oscilações cíclicas em qualquer classe única de cliente.

Análise Geográfica

um América do Norte manteve 37,56% do mercado de citogenética molecular em 2024, uma posição protegida por expansões de reembolso do Medicare para genômica oncológica e pela modernização da FDA da supervisão de testes desenvolvidos em laboratório. O desembolso de USD 50 bilhões da Roche em infraestrutura de diagnósticos dos EUA incluindo novos hubs de pesquisa de IA sinaliza confiançum de longo prazo na demanda doméstica. Canadá e México pegam carona em cadeias de suprimento regionais, ampliando acesso um diagnósticos companheiros sem arcar com custos de desenvolvimento completos.

um Europa permanece uma arena madura mas rica em oportunidades. O investimento de USD 190 milhões em genômica do Reino Unido suporta pilotos de compartilhamento de dados pan-europeus, e reclassificações de dispositivos pela UE encurtam cronogramas de certificação. Ainda assim, regras rígidas de soberania de dados podem retardar um mudançum para arquivos de imagem baseados em nuvem, obrigando fornecedores um oferecer módulos de criptografia local. Alta incidência de câncer e cobertura universal de saúde, não obstante, garantem volumes constantes de espécimes pela Alemanha, Françum e países nórdicos.

Ásia-Pacífico registra um TCAC mais rápida de 11,34%, impulsionada pelo sequenciamento oncológico em escala populacional da China, reembolso de doréis de medicina de precisão do Japão e setor hospitalar privado em rápida expansão da Índia. Programas de subvenção governamental subsidiaram múltiplos projetos nacionais de biobanco em 2024, ampliando redes laboratoriais que anteriormente focavam na vigilância de doençcomo infecciosas. O compromisso de genômica de década de USD 500 milhões da Austrália cementa ainda mais o momentum regional. Oriente Médio e África e América do Sul situam-se na inclinação inicial da curva de adoção, ainda assim um crescente prevalência de câncer e construção de capacidade diagnóstica sugerem um aumento em pedidos citogenéticos no horizonte de previsão.

Cenário Competitivo

um competição é moderadamente fragmentada, com os cinco principais fornecedores controlando coletivamente participação significativa de mercado do mercado de citogenética molecular. Thermo Fisher Scientific, Illumina, Abbott, Roche e biografia-Rad ancoram o segmento através de portfólios verticalmente integrados que abrangem sondas, hardware e análises. Thermo Fisher sinalizou um cofre de guerra de USD 40-50 bilhões para aquisições, reforçando expectativas de investidores de consolidação adicional bioprocessintl.com. O TruSight oncologia abrangente da Illumina ganhou um primeira liberação IVD pancâncer da FDA, cimentando um liderançum da empresa em fluxos de trabalho híbridos de sequenciamento-citogenética.

Abbott refocou em kits de imagem aprimorados por IA compatíveis com plataformas de metabolômica existentes, destacando sinergias cruzar-negócios. O mega-investimento da Roche em instalações dos EUA sublinha uma virada em direção à citogenética apontar-de-cuidados, enquanto o vínculo da BD com Quest diagnósticos para diagnósticos companheiros baseados em citometria de fluxo ilustra integração cruzar-modalidade. Enquanto isso, entrantes centrados em software exploram flexibilização regulatória em torno de patologia digital para entregar camadas de interpretação SaaS que se situam em cima de hardware de imagem commodity. Especialistas em mapeamento óptico do genoma miram necessidades não atendidas na descoberta de variantes estruturais, particularmente em oncologia hematológica, expandindo assim o pool endereçável de usuários finais. Juntos, esses movimentos criam um marketplace onde diferenciação agora depende tanto de poder de informática quanto de química de reagentes.

Líderes da Indústria de Citogenética molecular

-

Agilent tecnologias, Inc.

-

biografia-Rad Laboratories, Inc.

-

F.Hoffmann-La Roche Ltd.

-

PerkinElmer, Inc.

-

Thermo Fisher Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: Roche anunciou um investimento de USD 50 bilhões em farmacêuticos e diagnósticos dos EUA, incluindo novas instalações de manufatura de terapia gênica e centros de pesquisa de IA focados em aplicações cardiovasculares, renais e de metabolismo. Este compromisso massivo demonstra confiançum contínua no potencial do mercado norte-americano e posiciona um Roche para liderançum em diagnósticos moleculares de próxima geração.

- Abril 2025: biografia-Rad anunciou uma oferta vinculante para adquirir Stilla tecnologias, especializada em instrumentos e ensaios de PCR digital de próxima geração, com o negócio esperado para fechar até Q3 2025. Esta aquisição aprimora o portfólio de PCR digital da biografia-Rad e expande capacidades em diagnósticos oncológicos e doençcomo infecciosas.

- Abril 2024: Bionano entrou em aliançum estratégica com Hangzhou Diagens biotecnologia Co., Ltd. (Diagens). Juntos, eles visavam pioneirar um comercialização do fluxo de trabalho citogenético inaugural. Esta abordagem inovadora combina mapeamento óptico do genoma (OGM) com análise de cariótipo cromossômico impulsionada por IA. Seu foco está em identificar variantes estruturais (SVs) patogênicas ligadas à perda recorrente de gravidez, bem como outras variantes genômicas críticas que poderiam influenciar resultados de gravidez ou resultar em desafios de desenvolvimento para recém-nascidos.

- Abril 2024: Creative Bioarray introduziu seus Serviços de Cariotipagem e Análise Cromossômica de ponta, visando avanços na proliferação e criação de animais. Ao identificar variações e anormalidades genéticas, um empresa capacita criadores e pesquisadores um tomar decisões informadas, melhorando em última instância tanto um quantidade quanto um qualidade da produção.

Escopo do Relatório Global do Mercado de Citogenética molecular

Conforme o escopo do relatório, citogenética molecular é um estudo de distúrbios genéticos usando novas tecnologias que combinam técnicas citogenéticas e moleculares. Abordagens citogenéticas são necessárias para um detecção de instabilidade cromossômica, que ajuda na identificação de variações genômicas grossas. como técnicas de citogenética molecular são usadas para refinar como variações detectadas por análise citogenética e identificar variações genômicas sutis.

O mercado de citogenética molecular é segmentado por produtos, técnicas, aplicações e geografia. Por produtos, o mercado é segmentado em kits e reagentes, Instrumentos e software e Serviços. Por técnica, o mercado é segmentado em hibridização fluorescente em situ, hibridização genômica comparativa, cariotipagem e outras técnicas. Por aplicação, o mercado é segmentado em câncer, distúrbios genéticos e outras aplicações. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Instrumentos |

| Kits e Reagentes |

| Software |

| Serviços |

| Hibridização Fluorescente in Situ (FISH) |

| Hibridização Genômica Comparativa por Array/Comparativa (aCGH/CGH) |

| Cariotipagem |

| Outras Técnicas |

| Câncer |

| Distúrbios Genéticos |

| Medicina Personalizada |

| Outras Aplicações |

| Laboratórios Clínicos e de Pesquisa |

| Hospitais e Centros de Referência |

| Institutos Acadêmicos e Governamentais |

| Empresas Farmacêuticas, de Biotecnologia e CROs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Instrumentos | |

| Kits e Reagentes | ||

| Software | ||

| Serviços | ||

| Por Técnica | Hibridização Fluorescente in Situ (FISH) | |

| Hibridização Genômica Comparativa por Array/Comparativa (aCGH/CGH) | ||

| Cariotipagem | ||

| Outras Técnicas | ||

| Por Aplicação | Câncer | |

| Distúrbios Genéticos | ||

| Medicina Personalizada | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios Clínicos e de Pesquisa | |

| Hospitais e Centros de Referência | ||

| Institutos Acadêmicos e Governamentais | ||

| Empresas Farmacêuticas, de Biotecnologia e CROs | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de citogenética molecular em 2030?

O mercado deverá atingir USD 4,98 bilhões até 2030, subindo um uma TCAC de 9,38%.

Qual técnica comanda um maior participação hoje?

Hibridização fluorescente em situ (peixe) deteve 58,78% das receitas de 2024, graçcomo um fluxos de trabalho clínicos entrincheirados.

Por que software é o segmento de produto que mais cresce?

Laboratórios adotam análises impulsionadas por IA para automatizar interpretação, o que impulsiona uma TCAC de 12,24% para soluções de software até 2030.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico registra uma TCAC de 11,34% até 2030, impulsionada por financiamento governamental em genômica e crescente incidência de câncer.

Como diagnósticos companheiros estão influenciando um demanda?

Mais de 30 colaborações farmacêuticas ativas e múltiplas aprovações da FDA em 2024 vinculam biomarcadores citogenéticos diretamente à seleção de terapia, impulsionando adoção de testes em práticas oncológicas.

Qual é um principal barreira para adoção mais ampla?

Altos desembolsos de capital para imageadores de alto rendimento e escassez de tecnólogos treinados permanecem como duas restrições mais fortes na expansão laboratorial.

Página atualizada pela última vez em: