Tamanho e Participação do Mercado de Isolamento de Tubulações

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.22 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Isolamento de Tubulações pela Mordor Intelligence

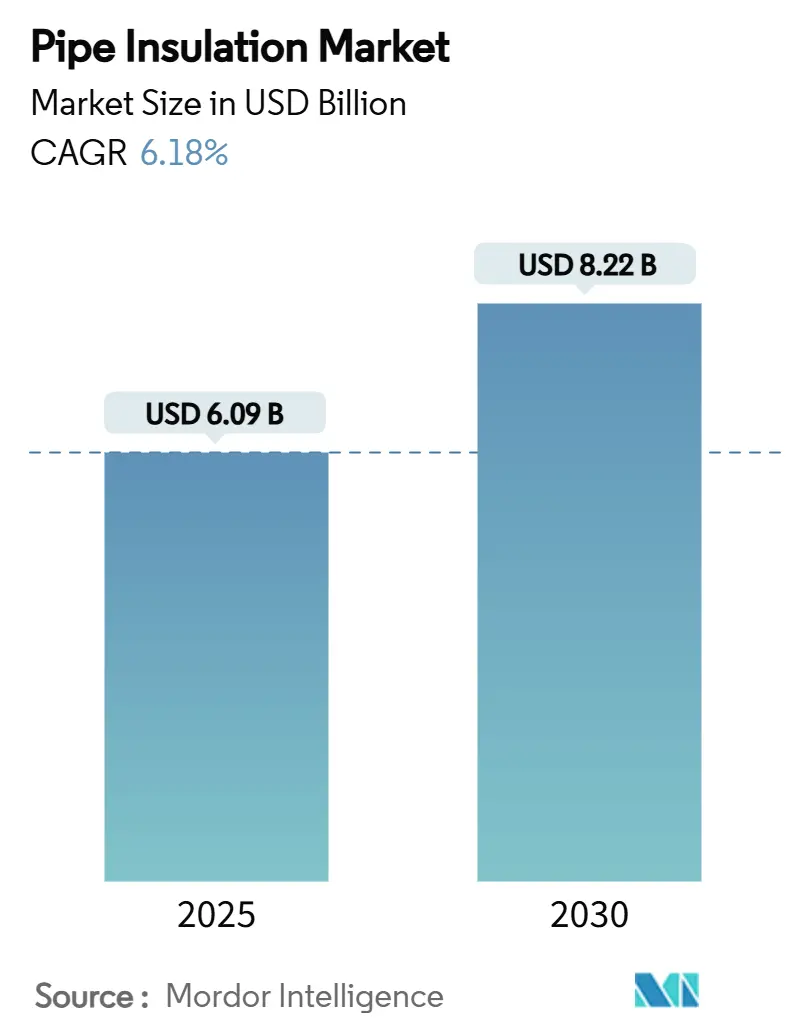

O tamanho do Mercado de Isolamento de Tubulações é estimado em USD 6,09 bilhões em 2025, e deve alcançar USD 8,22 bilhões até 2030, a uma CAGR de 6,18% durante o período de previsão (2025-2030). Códigos de eficiência energética de edificações mais rigorosos, mandatos de descarbonização industrial e uma onda de atualizações de infraestrutura mantêm o mercado de isolamento de tubulações em base sólida de crescimento. Os regulamentos de construção da América do Norte e Europa exigem isolamento mais espesso e de maior desempenho, enquanto governos da Ásia-Pacífico vinculam empréstimos do setor público a metas demonstráveis de economia de energia. Adições de capacidade de exportação de GNL e redes de aquecimento distrital de quarta geração estendem a oportunidade endereçável muito além de edifícios convencionais. A intensidade competitiva aumentou à medida que grandes incumbentes consolidam players regionais, investem em plataformas de sensores inteligentes e licenciam tecnologias avançadas de aerogel. Embora a volatilidade de preços para matérias-primas petroquímicas e a disseminação de tubulações plásticas de parede fina temperem as margens de curto prazo, fabricantes com portfólios diversificados de materiais e soluções de instalação pré-fabricadas permanecem posicionados para capturar vantagens à medida que os cronogramas globais de neutralidade de carbono aceleram.

Principais Conclusões do Relatório

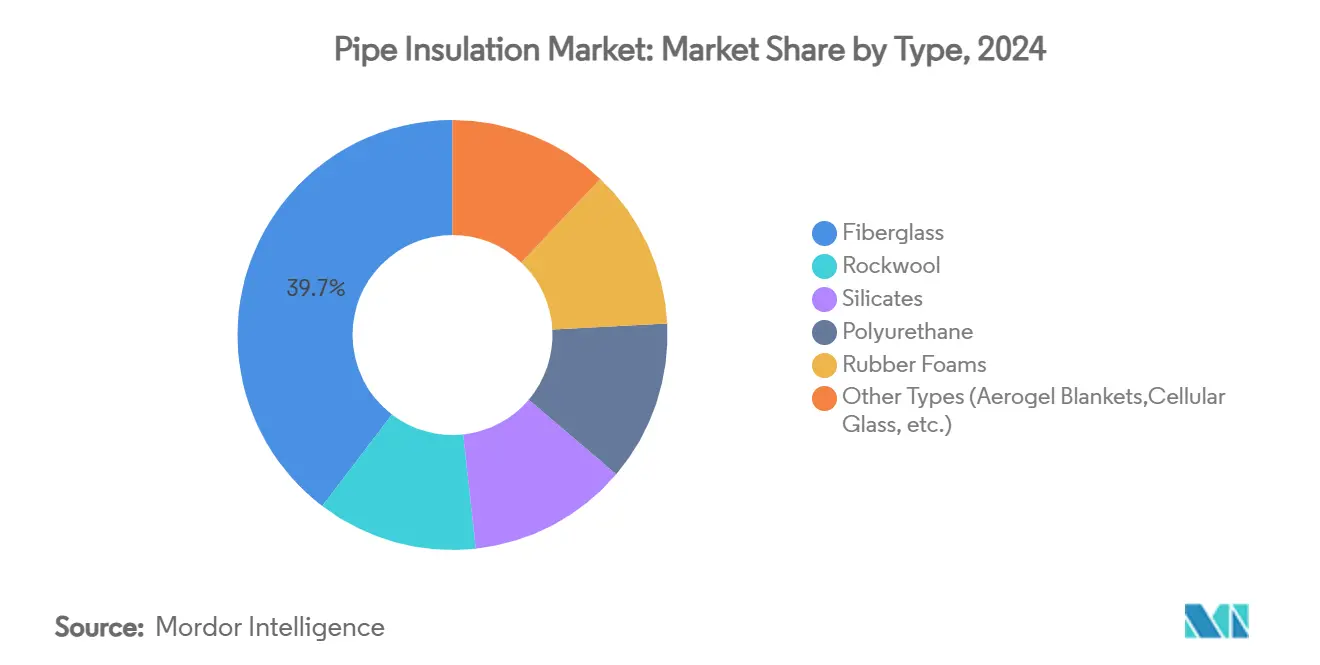

- Por tipo, fibra de vidro deteve 39,65% da participação do mercado de isolamento de tubulações em 2024, enquanto outros tipos estão expandindo a uma CAGR de 7,51% até 2030.

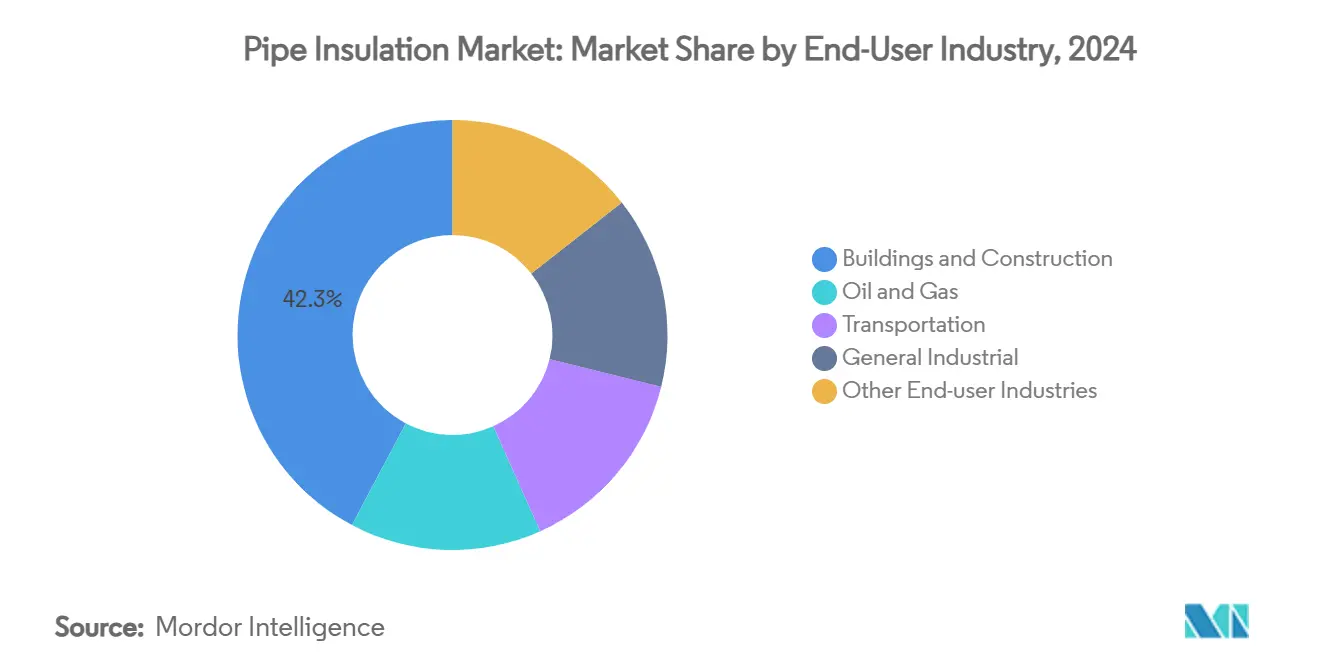

- Por setor de usuário final, construção civil e edificações representaram 42,26% do tamanho do mercado de isolamento de tubulações em 2024; outros setores de uso final são previstos para expandir a uma CAGR de 7,28% até 2030.

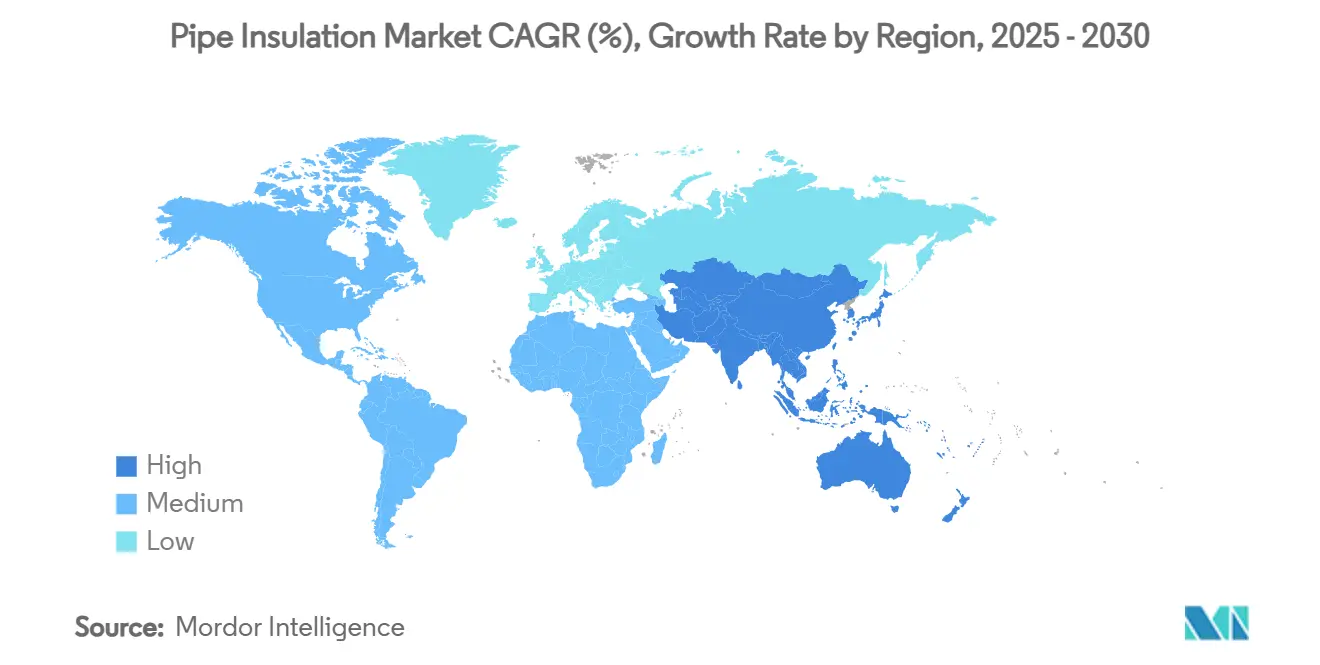

- Por geografia, Ásia-Pacífico comandou 47,19% da participação do mercado de isolamento de tubulações em 2024 e está avançando a uma CAGR de 7,10% até 2030.

Tendências e Insights Globais do Mercado de Isolamento de Tubulações

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Códigos rigorosos de eficiência energética em edificações | +1.8% | Global; adoção inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de tubulações de GNL e criogênicas | +1.2% | Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Investimentos em aquecimento e resfriamento distrital | +0.9% | Europa e América do Norte; emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Isolamento inteligente com sensores incorporados | +0.7% | Global; liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Retrofits industriais impulsionados por precificação de carbono | +0.6% | UE e América do Norte; expandindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Códigos Rigorosos de Eficiência Energética em Edificações

Os códigos de construção estão transformando o isolamento de tubulações de um item discricionário em um requisito legal. O Código Internacional de Conservação de Energia (IECC) de 2024 exige espessuras de até 5 polegadas para tubulações de água quente, uma regra esperada para reduzir o uso de energia no local residencial em 7,80% nos Estados Unidos. O Title 24 da Califórnia e diretrizes europeias similares especificam valores R mínimos, efetivamente marginalizando envolvimentos de baixo desempenho[1]Energy Code Ace, "Section 120.3 - Requirements for Pipe Insulation," energycodeace.com. Com 14 estados americanos já no caminho do IECC 2024, as Northeast Energy Efficiency Partnerships prevêem 6,80% de economia de energia na fonte para os adotantes iniciais. Instalações comerciais espelham esses requisitos, empurrando proprietários a favorecer economias de energia do ciclo de vida sobre custos iniciais-outra alavanca que expande o mercado de isolamento de tubulações.

Expansão de Projetos de Tubulações de GNL e Criogênicas

Terminais de exportação de gás natural liquefeito ao longo da Costa do Golfo dos EUA requerem mais de 19.800 milhas de tubulações novas ou de substituição, muito disso projetado para temperaturas de operação de -160 °C. Projetos de tubo-em-tubo de aerogel à pressão ambiente reduzem custos de instalação enquanto mantêm tensões de contração dentro de limites permitidos. À medida que a Ásia-Pacífico comissiona hubs flutuantes de GNL, a demanda por milhas de isolamento submarino de longo prazo impulsiona preços de materiais premium. Fabricantes com linhas criogênicas de poliuretano ou vidro celular desfrutam de vantagem de margem e contratos de primeira entrada em megaprojetos de vários anos.

Investimentos Crescentes em Aquecimento e Resfriamento Distrital

A Europa hospeda 19.037 redes de aquecimento distrital abastecendo 77,3 milhões de residentes, com calor renovável e residual cobrindo 42,6% da demanda. Sistemas de quarta geração operam a 70 °C ou abaixo, reduzindo perdas térmicas mas alongando trechos de tubos da rede-ambos fatores elevando requisitos de volume de isolamento. Apenas em 2024, instrumentos da Comissão Europeia desbloquearam bilhões em financiamento concessional para novas redes de calor. Resfriamento distrital, já servindo 200 redes com 8% de crescimento anual de vendas, adiciona ciclos de demanda de verão que favorecem espumas de borracha resistentes à umidade. Esses projetos multicamadas asseguram pedidos constantes tanto para tubos de aço pré-isolados quanto para feixes de polímeros flexíveis.

Isolamento Inteligente com Sensores Incorporados

Envolvimentos habilitados por IoT mudam a proposta de valor de barreira térmica passiva para nó ativo de monitoramento de condições. O sensor Fusion 310 da Trisense incorpora o SiP celular nRF9160 da Nordic dentro do revestimento, oferecendo até uma década de vida útil da bateria para alertas de corrosão sob isolamento (CUI). As WFS Technologies estendem cobertura submarina a 150 m através de sua plataforma PipeLogger Seatooth, dando aos operadores offshore perfis de temperatura em tempo real. A conta global de remediação de CUI excede USD 7 bilhões anualmente, então operadores pagam voluntariamente prêmios por pacotes de análises preditivas agrupados com contratos de isolamento. Esta mudança digital borra linhas entre fornecedores de materiais, integradores de IIoT e firmas de análise de dados-ampliando fossos competitivos para pioneiros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de instalação e intensidade de mão-de-obra | -1.1% | Global; agudo em economias de salários altos | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas petroquímicas | -0.8% | Regiões dependentes de nafta importada | Curto prazo (≤ 2 anos) |

| Mudança para tubulações plásticas de parede fina | -0.5% | América do Norte e Europa; emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação e Intensidade de Mão-de-Obra

A aplicação em campo de espuma de poliuretano pulverizada e revestimento multicamadas requer equipes certificadas e equipamentos especializados, elevando taxas de instalação acima de USD 15/pé linear em grandes mercados metropolitanos. Embora contas de energia possam cair 30% pós-retrofit, dados do Better Buildings Neighborhood mostram que cada USD 1 investido rende apenas USD 0,08 em economias do primeiro ano, estendendo horizontes de retorno do proprietário. Bobinas de tubos pré-fabricadas resolvem parcialmente a lacuna de habilidades, mas limites de transporte dificultam adoção para diâmetros acima de 12 polegadas. A escassez de mão-de-obra é mais aguda no Norte da Europa, onde comerciantes idosos se aposentam mais rápido do que aprendizes entram em programas vocacionais. Produtores respondem com cascas de fibra mineral de encaixe rápido e envolvimentos de aerogel auto-adesivos que cortam mão-de-obra no local em até 40%, mas adoção generalizada fica para trás.

Preços Voláteis de Matérias-Primas Petroquímicas

Matérias-primas de polietileno subiram 3 ¢/lb em 2024, enquanto polipropileno oscilou em interrupções de desidrogenação de propano, cortando margens para extrusores de espuma. Fornecimento de monômero MDI, essencial para espuma PU rígida, rastreia benzeno e tolueno, cujas curvas futuras permanecem em backwardation sobre riscos geopolíticos do Oriente Médio[2]American Chemistry Council, "Polyurethane Products Helping Enable a Sustainable Future," americanchemistry.com. Alberta prevê crescimento anual de demanda de 5-7% para MDI/TDI, mas sinaliza déficits de matérias-primas sem novos crackers aromáticos. Fabricantes fazem hedge com contratos de offtake de data longa e desenvolvem polióis à base biológica, mas choques de preços de matérias-primas ainda fluem para folhas de propostas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Domínio da Fibra de Vidro Enfrenta Desafio de Material Avançado

Fibra de vidro manteve a liderança com 39,65% de participação do mercado de isolamento de tubulações em 2024, sustentada por baixo custo e valor λ próximo de 0,04 W/(m·K). Lã de rocha aproveita resistência ao fogo inerente e reivindicações de circularidade; as vendas da marca de 2023 se traduziram em economias de energia vitalícias antecipadas de 818 TWh. Envolvimentos de silicato possuem linhas de refinaria e usina de energia de nicho acima de 600 °C, enquanto espumas de poliuretano rígido registram condutividades sub-0,02 W/(m·K) em formulações à base biológica. Espumas de borracha permanecem básicas de HVAC porque flexionam com ciclagem térmica.

Outros Tipos-principalmente cobertores de aerogel e vidro celular-crescem mais rápido a 7,51% CAGR até 2030 à medida que megaprojetos demandam perda de calor ultrabaixa. Aerogéis reforçados com Si₃N₄ de próxima geração chegam a densidades tão baixas quanto 0,033 g/cm³ suportando diferenciais de 893 °C. Vidro celular apela para tubulações de GNL e criogênicas por zero absorção de água e vida útil de projeto de 100 anos. Capex mais alto é compensado por economias de manutenção, levando proprietários de processos a especificar licitações baseadas em desempenho que favorecem materiais premium.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Usuário Final: Aplicações Industriais Impulsionam Inovação

Construção civil e edificações contribuíram com 42,26% para o tamanho do mercado de isolamento de tubulações em 2024, impulsionadas por códigos IECC mais rigorosos e a ambição de renovação anual de 3% da Europa. Retrofits mudam para módulos de revestimento pré-fabricados que reduzem tempo de inatividade de inquilinos.

Outros setores de usuário final-geração de energia, processamento químico e energia distrital-expandem a uma CAGR de 7,28% à medida que operadores perseguem créditos de descarbonização. Pilotos de baterias térmicas e turbinas de co-queima de hidrogênio especificam envolvimentos de isolamento inteligente com monitoramento CUI incorporado, transformando manutenção de reativa para preditiva. Em químicos, cada redução de 1 °C em perdas de linha pode cortar 0,4% da entrada anual de combustível, um fato agora incorporado em scorecards ESG. Esses setores assim formam o campo de prova para inovação de materiais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ásia-Pacífico domina o mercado de isolamento de tubulações, combinando escala de volume com apoio político. Autoridades provinciais chinesas agora vinculam licenças de construção a modelos de energia térmica verificados, e o Plano de Ação de Três Anos nacional para conservação de energia identifica isolamento de tubulações como medida de Nível 1. O impulso de integração renovável da Índia requer que indústrias de processo cortem perdas de linhas de vapor, enviando demanda para cascas de fibra mineral laminada. As ferramentas de financiamento combinado do Banco Asiático de Desenvolvimento reduzem riscos de projetos greenfield de redes de calor, assegurando retirada constante de materiais.

América do Norte se beneficia de implantações de tubulações de GNL e atualizações de códigos. A confirmação do DOE dos EUA de 7,80% de economia de energia residencial do IECC 2024 encoraja estados a adotarem sem debates demorados de custo-efetividade. Créditos fiscais federais cobrindo 30% do gasto com isolamento encurtam ainda mais retornos. Províncias canadenses exploram empréstimos de retrofit de baixo juro, enquanto players industriais em Alberta fazem hedge da volatilidade de matérias-primas mudando para revestimentos de maior eficiência para amortecer contas de combustível.

A ambição da Europa é triplicar tubos de resfriamento distrital até 2042 em cidades como Paris, entrelaçando com a Onda de Renovação da UE que visa 35 milhões de atualizações de edifícios até 2030. Mercados escandinavos testam isolamento carbono-negativo feito com aglutinantes biogênicos, fornecendo receita inicial para fabricantes especializados. Utilitárias agrupam contratos de isolamento com aquisição de bombas de calor, mudando negociações de fornecedores para métricas de custo total de propriedade.

Cenário Competitivo

O mercado de isolamento de tubulações permanece moderadamente fragmentado: os cinco principais fornecedores controlam coletivamente cerca de 45% da receita global. Armacell aproveita sua franquia de espuma elastomérica flexível enquanto investe em módulos IoT que se emparelham com seu revestimento. Kingspan escala placas de poliisocianurato extrudado mundialmente, capturando projetos de retrofit onde restrições de espaço demandam alto R por polegada. Owens Corning vende cruzadamente envolvimentos de tubos de fibra de vidro em seu canal de envelope de edifício. Saint-Gobain, através da CertainTeed, comprometeu USD 400 milhões para expandir capacidade de cobertura e isolamento da América do Norte, sinalizando uma estratégia para travar alcance de distribuição.

Atividade de F&A acelerou: Holcim adquiriu OX Engineered Products por USD 136 milhões para parafusar know-how de poliestireno expandido em sua plataforma de cimento descarbonizado. TopBuild concordou em comprar Shannon Global Energy Solutions para aprofundar exposição de isolamento industrial. Installed Building Products fechou três tuck-ins, ampliando cobertura geográfica através do Sudeste dos EUA.

Diferenciação tecnológica aguça competição. Start-ups de aerogel asseguram posições de patente em compósitos de nanofibra Si₃N₄, atraindo financiamento de venture. Firmas legadas respondem parceria com fornecedores de sensores: Armacell integra placas edge-AI para detecção de umidade, enquanto Johns Manville constrói gêmeos digitais ao redor de sua linha Climate Pro. Declarações de produto ambiental se tornam apostas de mesa, empurrando players regionais menores a encontrar ângulos de nicho de classificação de fogo ou amortecimento acústico.

Líderes da Indústria de Isolamento de Tubulações

-

Armacell

-

Owens Corning

-

Kingspan Group

-

Johns Manville

-

Rockwool International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Saint-Gobain está construindo uma fábrica de isolamento de lã de rocha de baixo carbono em Leicestershire, Reino Unido, programada para abrir em 2027. Alimentada por energia renovável e usando fusão elétrica, produzirá 50.000 toneladas anualmente, apoiando a meta de zero líquido da empresa para 2050.

- Maio de 2025: Knauf Insulation, Inc. expandiu seu portfólio de produtos com Certificação Asthma and Allergy Friendly®. Os produtos de isolamento Knauf Performance+® recém-certificados incluem Performance+® Earthwool® 1000˚ Pipe Insulation, Pipe and Tank Insulation, e KwikFlex® Pipe and Tank Insulation com Ecose.

Escopo do Relatório Global do Mercado de Isolamento de Tubulações

O relatório do mercado de Isolamento de Tubulações inclui:

| Fibra de Vidro |

| Lã de Rocha |

| Silicatos |

| Poliuretano |

| Espumas de Borracha |

| Outros Tipos (Cobertores de Aerogel, Vidro Celular, etc.) |

| Construção Civil e Edificações |

| Petróleo e Gás |

| Transporte |

| Industrial Geral |

| Outros Setores de Usuário Final (Geração de Energia e Utilitárias, Processamento Químico e Petroquímico, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países NÓRDICOS | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo | Fibra de Vidro | |

| Lã de Rocha | ||

| Silicatos | ||

| Poliuretano | ||

| Espumas de Borracha | ||

| Outros Tipos (Cobertores de Aerogel, Vidro Celular, etc.) | ||

| Por Setor de Usuário Final | Construção Civil e Edificações | |

| Petróleo e Gás | ||

| Transporte | ||

| Industrial Geral | ||

| Outros Setores de Usuário Final (Geração de Energia e Utilitárias, Processamento Químico e Petroquímico, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países NÓRDICOS | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de isolamento de tubulações?

O tamanho do mercado de isolamento de tubulações é de USD 6,09 bilhões em 2025 e deve alcançar USD 8,22 bilhões até 2030

Qual região lidera o mercado de isolamento de tubulações?

Ásia-Pacífico detém a maior participação com 47,19% em 2024, impulsionada por investimento massivo em infraestrutura e códigos de eficiência mais rigorosos.

Qual tipo de material domina o mercado de isolamento de tubulações?

Fibra de vidro permanece o material líder, respondendo por 39,65% da receita global em 2024 graças ao seu equilíbrio custo-desempenho.

Como sistemas de isolamento inteligente agregam valor?

Sensores incorporados permitem monitoramento em tempo real de corrosão e temperatura, reduzindo custos de manutenção e prevenindo falhas em tubulações industriais.

Quais são os principais direcionadores de crescimento para isolamento de tubulações?

Direcionadores-chave incluem códigos rigorosos de energia em edificações, expansão de tubulações de GNL e criogênicas, investimentos em aquecimento distrital, envolvimentos inteligentes habilitados por IoT e retrofits induzidos por precificação de carbono.

Página atualizada pela última vez em: