Tamanho e Participação do Mercado de Isolamento a Frio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

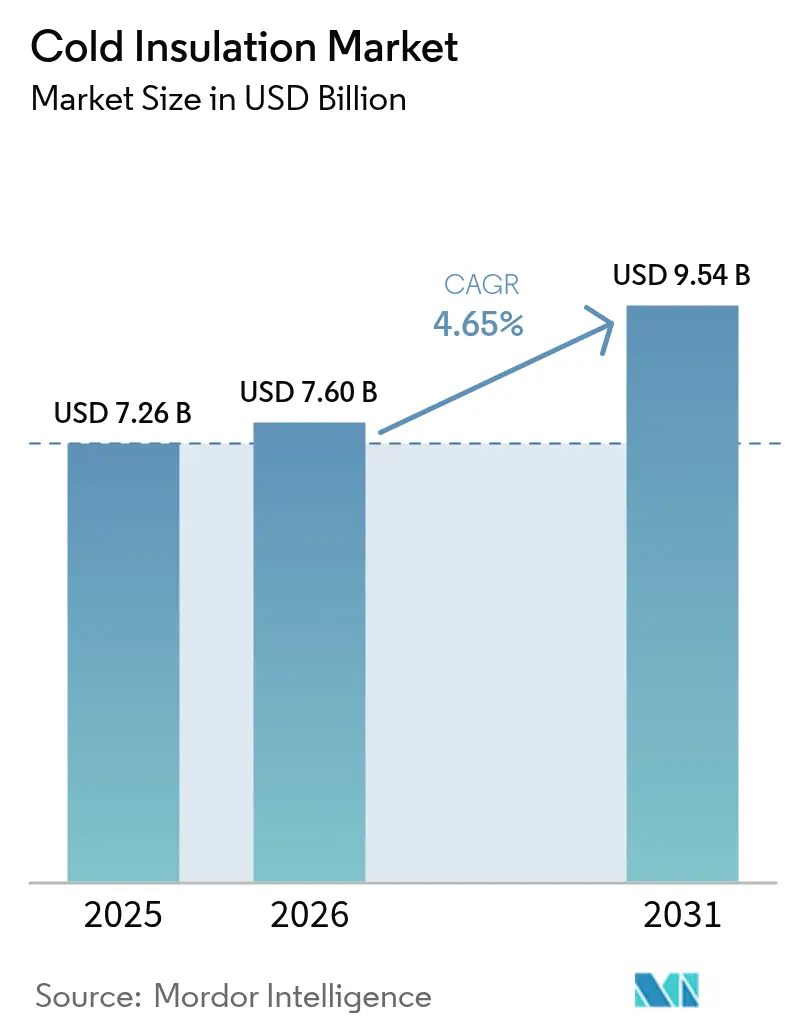

| Tamanho do Mercado (2026) | 7.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

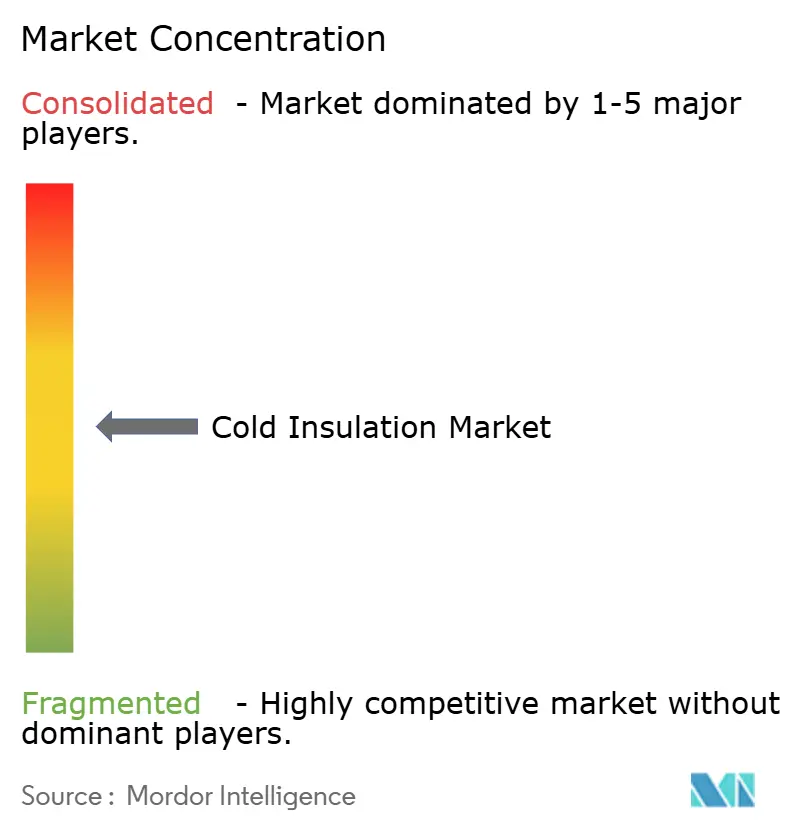

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isolamento a Frio pela Mordor Intelligence

O tamanho do mercado de isolamento a frio em 2026 é estimado em USD 7,6 bilhões, crescendo a partir do valor de 2025 de USD 7,26 bilhões, com projeções para 2031 indicando USD 9,54 bilhões, crescendo a uma CAGR de 4,65% ao longo do período 2026-2031. A demanda é impulsionada pela expansão da infraestrutura de gás natural liquefeito (GNL), por mandatos mais rigorosos de eficiência energética para retrofits de edifícios e pela adoção mais ampla de logística controlada por temperatura. Melhorias tecnológicas, particularmente a resistência ao fogo aprimorada da espuma fenólica e os compósitos à base de aerogel, permitem que os fornecedores atendam a especificações de desempenho mais exigentes ao mesmo tempo em que reduzem as restrições de instalação. A pressão regulatória para descarbonizar ativos industriais mantém os requisitos de valor R em ascensão, ampliando o escopo endereçável para produtos de alto desempenho. Enquanto isso, a escassez de mão de obra instaladora para sistemas avançados e os custos voláteis de diisocianato criam oscilações periódicas de margem mesmo para os principais fabricantes. À medida que os requisitos de capital aumentam, os grandes players dependem da integração vertical e de redes de fabricação regional para garantir matérias-primas e encurtar os ciclos de entrega, reforçando as elevadas barreiras de entrada em todo o mercado de isolamento a frio.

Principais Conclusões do Relatório

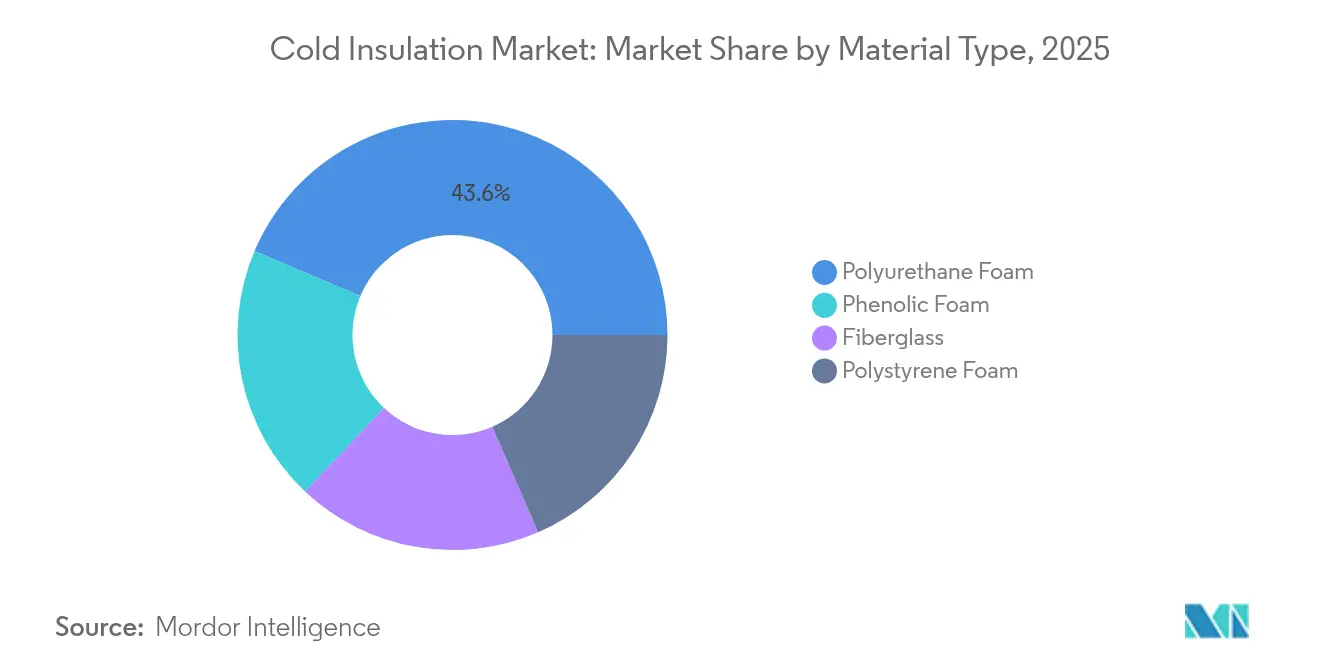

- Por material, a espuma de poliuretano detinha 43,62% da participação do mercado de isolamento a frio em 2025; a espuma fenólica é a de crescimento mais rápido, com uma CAGR de 4,82% até 2031.

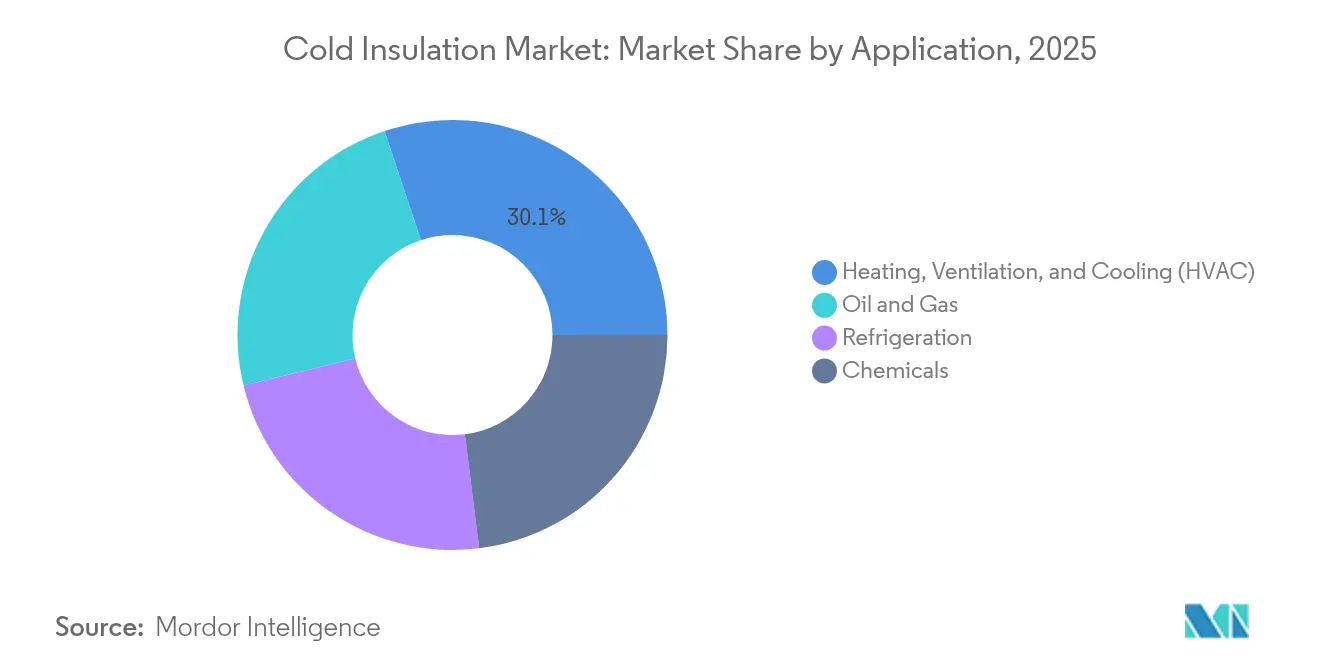

- Por aplicação, o HVAC representou 30,12% do tamanho do mercado de isolamento a frio em 2025, enquanto petróleo e gás está se expandindo a uma CAGR de 5,02% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 37,35% da receita em 2025 e registra a maior CAGR regional de 5,4% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Isolamento a Frio

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por isolamento criogênico (projetos de GNL e LH₂) | +1.6% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Necessidade crescente de retrofits de eficiência energética e net-zero | +0.8% | Europa e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Expansão da logística global de cadeia de frio e e-grocery | +1.2% | Global, liderada pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento da infraestrutura de abastecimento de GNL em pequena escala | +0.9% | Rotas marítimas globais, concentradas na Europa e Ásia | Médio prazo (2-4 anos) |

| Crescimento Industrial e de Infraestrutura em Mercados Emergentes | +0.5% | Ásia-Pacífico, Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Isolamento Criogênico (Projetos de GNL e LH₂)

As aplicações criogênicas exigem materiais que suportem –162 °C para GNL e –253 °C para hidrogênio líquido sem fluência estrutural ou delaminação. Sistemas compostos que combinam espuma fenólica com barreiras multicamadas estão, portanto, substituindo a fibra de vidro convencional, o que explica o crescimento de 5,05% da espuma fenólica. No abastecimento de GNL, a integridade do isolamento protege contra eventos de vaporização instantânea que elevariam as taxas de evaporação, de modo que os operadores de transferência de navio a navio especificam limiares de condutividade térmica mais baixos. As unidades flutuantes de armazenamento e regaseificação adicionam complexidade, pois as zonas de captura criogênica de CO₂ exigem envelopes de temperatura separados dentro do mesmo casco. Os fornecedores que respondem com espumas reforçadas com aerogel obtêm diferenciação enquanto asseguram aprovações em estágio inicial por parte das sociedades classificadoras. O resultado é um nicho com preços premium que supera seu peso em volume, mas exerce uma influência desproporcional sobre os gastos em pesquisa e desenvolvimento em todo o mercado de isolamento a frio.

Necessidade Crescente de Retrofits de Eficiência Energética e Net-Zero

A política de renovação da UE prevê uma taxa anual de renovação profunda de 3%, impulsionando EUR 275 bilhões em gastos anuais e apertando os tetos de valor U para paredes externas[1]Buildings Performance Institute Europe, "Relatório sobre a evolução do quadro regulatório europeu para a eficiência dos edifícios," BPIE.EU. Os painéis de isolamento a vácuo (VIPs) e as lâminas de aerogel resolvem problemas de restrição de espaço em edifícios históricos, alcançando uma transmitância térmica 35% inferior à da lã mineral, mantendo a espessura da fachada inalterada. Programas de retrofit como o Energiesprong validaram kits de revestimento externo industrializados que reduzem o trabalho em canteiro à metade, sinalizando vias escaláveis para grandes estoques habitacionais. Proprietários corporativos e municípios classificam, consequentemente, o desempenho da envolvente como uma prioridade máxima de alocação de capital, ampliando ainda mais as oportunidades para o mercado de isolamento a frio.

Expansão da Logística Global de Cadeia de Frio e E-Grocery

Os varejistas de e-commerce de alimentos e de produtos farmacêuticos intensificam a demanda por hubs urbanos de micro-atendimento que abrigam câmaras a –30 °C adjacentes a estações de separação em temperatura ambiente. A robótica adotada nesses locais sofre com falhas de sensores induzidas por condensação, a menos que as juntas dos painéis alcancem tolerâncias precisas, tornando o EPS de alta densidade, os VIPs ou o poliuretano de base biológica as soluções preferenciais. Os cartões de pontuação de sustentabilidade adicionam outra camada: os varejistas de alimentos agora solicitam Declarações Ambientais de Produto para envolventes de instalações, impulsionando os fornecedores em direção a espumas de baixo carbono incorporado que ainda atendam aos valores R de grau congelador. Esses impulsionadores interligados garantem um pipeline estável de trabalhos de retrofit e greenfield para os players do setor de isolamento a frio.

Crescimento Industrial e de Infraestrutura em Mercados Emergentes

O esquema de Incentivo Vinculado à Produção da Índia, visando uma participação de 25% do PIB manufatureiro até 2025, impulsiona a demanda por armazéns refrigerados que apoiam exportações de vacinas e alimentos processados[2]Administração Internacional do Comércio, "Setor de Manufatura Avançada da Índia," TRADE.GOV . O México, agora o quarto maior consumidor de poliuretano do mundo, demonstra como o nearshoring fortalece os fabricantes locais de painéis que abastecem eletrodomésticos e montagens automotivas. A sensibilidade ao preço nesses mercados sustenta os volumes de fibra de vidro e EPS, porém as multinacionais ainda introduzem linhas fenólicas para atender às fábricas orientadas para exportação, obrigadas a cumprir padrões globais mais rigorosos. Com o tempo, espera-se que os códigos de construção em maturação e as estruturas de divulgação de carbono orientem as aquisições para produtos de especificação mais elevada, ampliando o horizonte para o mercado de isolamento a frio.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas petroquímicas | –0.7% | Global, notadamente produtores de poliuretano | Curto prazo (≤ 2 anos) |

| Escassez de instaladores certificados para sistemas de aerogel/VIP | –0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Falta de conscientização sobre materiais de isolamento a frio | –0.3% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Petroquímicas

Com 85% do potencial de aquecimento global do MDI do berço à porta vinculado aos insumos de matéria-prima, os fabricantes de poliuretano enfrentam exposição tanto de custo quanto de emissões. A diversificação para matérias-primas bio-circulares cobre parcialmente a volatilidade de preços, mas a escala permanece limitada a linhas piloto. Do lado da demanda, os fabricantes de equipamentos (OEMs) de eletrodomésticos frequentemente adiam as aquisições durante picos de preço, produzindo quedas de volume de curto prazo que se propagam pelo mercado de isolamento a frio. A integração vertical, como os contratos de aquisição de resinas da Owens Corning e o pipeline de tanques locais de armazenamento de MDI da Kingspan, atenua, mas não elimina, esse obstáculo.

Escassez de Instaladores Certificados para Sistemas de Aerogel/VIP

Os painéis a vácuo perdem quase todo o valor R quando perfurados, de modo que as equipes de obra devem ser treinadas para evitar danos e vedar as juntas com precisão. A líder do setor Armacell instituiu um programa de certificação global em 2024 para triplicar o número de empreiteiros qualificados até 2027. Ainda assim, a capacidade está aquém da demanda, particularmente nos programas de retrofit dos EUA e da Alemanha, onde a escassez de mão de obra sindicalizada agrava os atrasos de programação. Os erros de instalação, que elevam as taxas de falha em campo, desestimulam alguns proprietários de edifícios, apesar dos sólidos retornos modelados, moderando a adoção de soluções de alto desempenho no mercado de isolamento a frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Dominância do Poliuretano Enfrenta Desafio Fenólico

O segmento de poliuretano capturou 43,62% do tamanho do mercado de isolamento a frio em 2025, impulsionado por cadeias de suprimento maduras e pela economia favorável da espuma spray. A espuma fenólica está se expandindo a uma CAGR de 4,82% com base na demanda de projetos de GNL e hidrogênio que exigem baixa propagação de chamas e sólido desempenho criogênico. Variantes de poliuretano de base biológica contendo 25% de polióis reciclados ou de origem vegetal reduzem as pegadas de carbono incorporado em 43% e ajudam os fabricantes a vencer licitações do setor público.

A intensidade competitiva dentro do poliuretano aumenta à medida que os produtores se integram verticalmente à síntese de diisocianato para gerenciar o risco de preço. O programa de aquisição de matérias-primas de 2025 da Owens Corning estabiliza as margens ao mesmo tempo em que viabiliza economias de compras em grandes volumes. Enquanto isso, o campus da Kingspan na Ucrânia injeta nova capacidade regional, reduzindo as emissões de frete e aumentando a segurança do fornecimento para a Europa Oriental. Esses movimentos reforçam o alto limiar para novos entrantes que buscam escala no mercado de isolamento a frio.

Por Aplicação: Liderança de Aquecimento, Ventilação e Resfriamento (HVAC) Desafiada pelo Crescimento do Setor Energético

Aquecimento, Ventilação e Resfriamento (HVAC) deteve 30,12% da participação do mercado de isolamento a frio em 2025, impulsionado por metas agressivas de renovação que especificam valores R mais elevados para dutos, linhas de água gelada e unidades de telhado. Petróleo e gás é a aplicação de crescimento mais rápido, com uma CAGR de 5,02%, refletindo trens de liquefação de GNL, módulos de abastecimento e tanques de armazenamento de hidrogênio que requerem sistemas criogênicos multicamadas. A refrigeração para cadeia de frio segue de perto; a demanda proveniente de dark stores de e-grocery e freezers para vacinas mantém os volumes de painéis elevados mesmo quando os ciclos de construção desaceleram. As plantas de processamento químico preferem soluções fenólicas e de vidro celular onde a resistência química supera o preço.

Sub-aplicações emergentes, como painéis de mudança de fase integrados no interior de plenum de HVAC, geram demanda de nicho por conjuntos híbridos de isolamento mais armazenamento de energia. Os proprietários de edifícios aceitam modestos prêmios de custo porque o deslocamento de carga reduz o tempo de funcionamento do chiller e as tarifas de demanda de pico. Em conjunto, essas tendências diversificam os vetores de crescimento além das envolventes de edifícios tradicionais, garantindo que o mercado de isolamento a frio permaneça resiliente durante as oscilações macroeconômicas.

Análise Geográfica

A Ásia-Pacífico dominou com 37,35% da receita em 2025 e deve adicionar uma CAGR de 5,4% até 2031, tornando-a tanto a maior quanto a região de crescimento mais rápido. A reforma da cadeia de frio impulsionada pela automação da China, que implanta empilhadeiras autônomas em armazéns a –30 °C, exige juntas de painéis de ultrabaixa permeabilidade para manter o controle de umidade. O impulso político da Índia em prol de uma participação de 25% do PIB manufatureiro, aliado a incentivos fiscais para a construção de câmaras frigoríficas, atrai fornecedores de poliuretano que instalam linhas locais de placas rígidas de espuma.

A América do Norte detém uma fatia expressiva, apoiada por créditos fiscais federais para retrofits e recordes de construção de terminais de exportação de GNL ao longo da Costa do Golfo. A nova linha de fibra de vidro da Owens Corning no Ohio, prevista para 2027, sustenta o fornecimento regional, enquanto as bolsas do DOE (Departamento de Energia dos EUA) aceleram a comercialização de VIPs de aerogel, que poderiam viabilizar retrofits de edifícios mais profundos. A Europa, embora enfrente uma produção de construção lenta, mantém uma demanda saudável de isolamento graças às taxas de renovação profunda legalmente mandatadas. Kingspan e Knauf Insulation expandem a capacidade regional mesmo com a volatilidade dos preços de energia desafiando as margens operacionais. Os megaprojetos do Oriente Médio, como a expansão do GNL do Catar e os hubs de hidrogênio da Arábia Saudita, aplicam especificações criogênicas rigorosas que convidam os players de aerogel, enquanto a América Latina se beneficia de investimentos em refrigeração conectados às exportações agroalimentares. Coletivamente, esses vetores regionais garantem oportunidades amplas no mercado de isolamento a frio.

Cenário Competitivo

O mercado de isolamento a frio é moderadamente fragmentado, porém intensivo em capital. Owens Corning, Kingspan, Armacell e Knauf Insulation lideram o grupo de primeiro nível, combinando marcas globais com posições de matéria-prima verticalmente integradas. A diferenciação tecnológica domina as disputas por participação de mercado. VIPs de aerogel, espumas sem isocianato e painéis com mudança de fase aprimorada permitem que os fornecedores garantam créditos LEED e BREEAM para projetos que buscam incentivos fiscais. Os programas de certificação de instaladores, pioneirizados pela Armacell, fidelizam ainda mais os clientes ao garantir o desempenho em campo, um fosso competitivo quando a escassez de empreiteiros persiste.

Líderes do Setor de Isolamento a Frio

Owens Corning

Armacell

Aspen Aerogels Inc.

BASF

ROCKWOOL A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Kingspan Group anunciou um investimento de EUR 280 milhões (~USD 328,6 milhões) em um campus de fabricação na Ucrânia para atender à crescente demanda regional por materiais de isolamento de alto desempenho, incluindo isolamento a frio.

- Outubro de 2024: Carlisle Companies adquiriu a Plasti-Fab por USD 259,5 milhões, expandindo sua plataforma de isolamento de poliestireno na América do Norte.

Escopo do Relatório Global do Mercado de Isolamento a Frio

O relatório do Mercado de Isolamento a Frio inclui:

| Espuma de Poliuretano |

| Fibra de Vidro |

| Espuma de Poliestireno |

| Espuma Fenólica |

| Petróleo e Gás |

| Produtos Químicos |

| Aquecimento, Ventilação e Resfriamento (HVAC) |

| Refrigeração |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Espuma de Poliuretano | |

| Fibra de Vidro | ||

| Espuma de Poliestireno | ||

| Espuma Fenólica | ||

| Por Aplicação | Petróleo e Gás | |

| Produtos Químicos | ||

| Aquecimento, Ventilação e Resfriamento (HVAC) | ||

| Refrigeração | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de isolamento a frio até 2031?

Espera-se que alcance USD 9,54 bilhões, crescendo a uma CAGR de 4,65%.

Qual região lidera o mercado de isolamento a frio?

A Ásia-Pacífico detém 37,35% da receita e também registra a CAGR mais rápida de 5,4%.

Por que a espuma fenólica está ganhando participação nas aplicações de isolamento a frio?

A superior resistência ao fogo e a estabilidade criogênica a tornam a escolha preferida para projetos de GNL e hidrogênio.

Como os preços voláteis de diisocianato influenciam os fornecedores de isolamento?

As oscilações de preço comprimem as margens do poliuretano em até 25%, levando os produtores à integração vertical e ao uso de matérias-primas de base biológica.

O que dificulta uma adoção mais rápida de painéis de aerogel e de isolamento a vácuo?

A escassez de instaladores certificados aumenta os riscos de falha em campo, atrasando os cronogramas dos projetos e limitando a adoção.

Página atualizada pela última vez em: