Tamanho e Participação do Mercado de Isolamento em Espuma

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isolamento em Espuma por Mordor Intelligence

Espera-se que o tamanho do mercado de isolamento em espuma cresça de USD 30,33 bilhões em 2025 para USD 31,81 bilhões em 2026 e a previsão é de que atinja USD 40,39 bilhões até 2031, a um CAGR de 4,89% no período de 2026-2031. A forte demanda está associada a normas de construção energeticamente eficientes, gastos em infraestrutura e à necessidade de materiais que combinem alta resistência térmica com suporte estrutural. Os principais fornecedores estão expandindo a capacidade, ampliando os portfólios de produtos e buscando matérias-primas de economia circular para conter a volatilidade das matérias-primas. O campo competitivo também está inovando em torno de agentes de expansão de baixo PRG, polióis de base biológica e tecnologias de vácuo para atender tanto aos critérios de desempenho quanto aos de sustentabilidade. A Ásia-Pacífico continua sendo o principal motor de crescimento, à medida que a urbanização, os incentivos políticos e a expansão industrial ampliam a base de aplicações em edifícios, logística de cadeia de frio e eletrodomésticos.

Principais Conclusões do Relatório

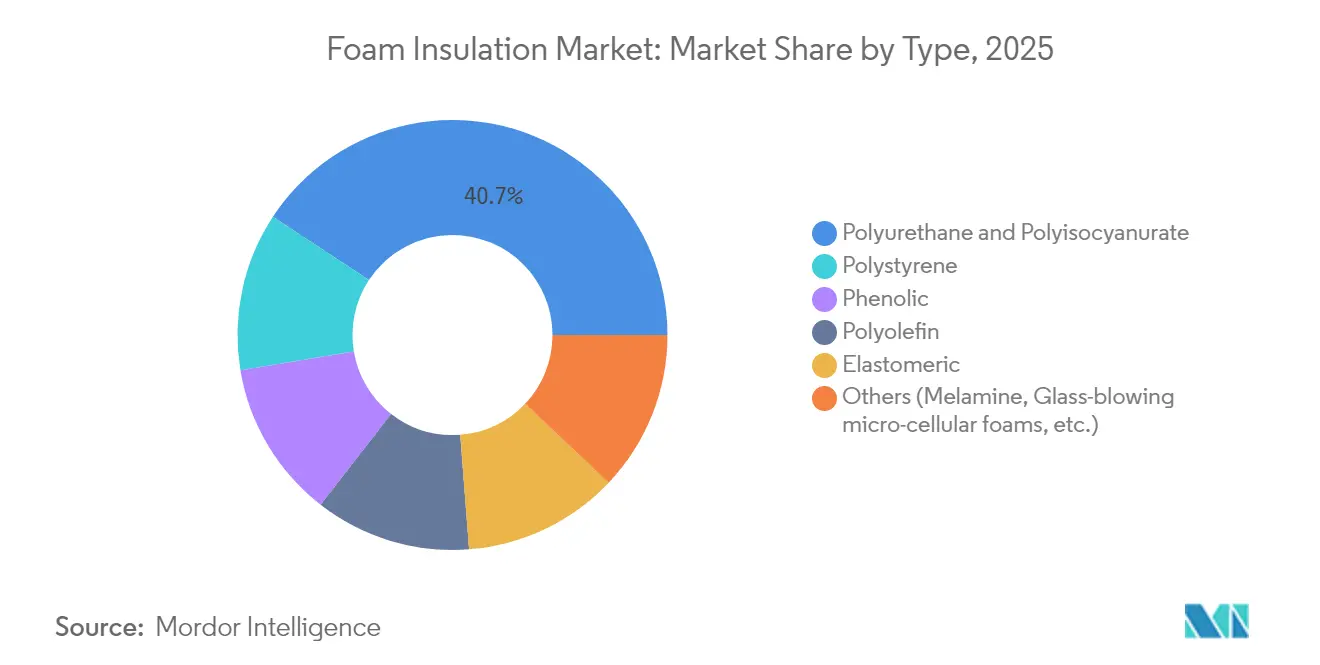

- Por tipo, as espumas de poliuretano e poliisocianurato detinham 40,74% da participação de mercado de isolamento em espuma em 2025; o segmento Outros Tipos tem projeção de avançar a um CAGR de 5,03% até 2031.

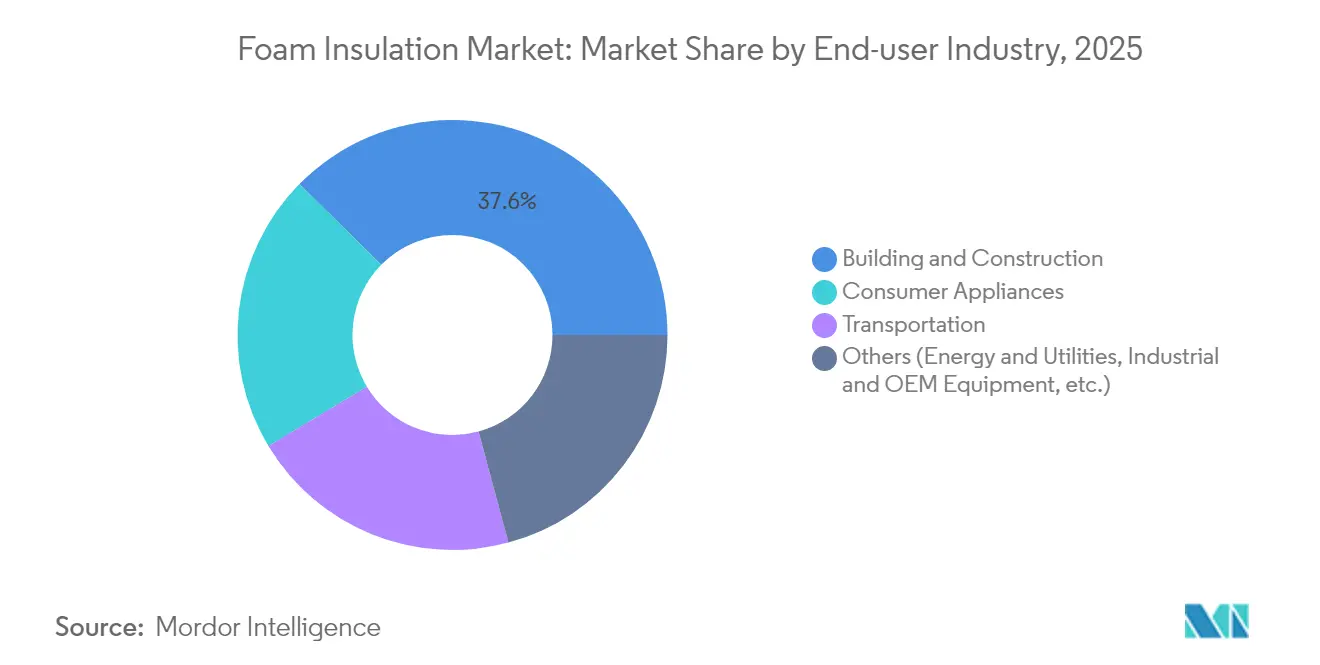

- Por setor de usuário final, a construção civil respondeu por 37,62% do tamanho do mercado de isolamento em espuma em 2025, enquanto os eletrodomésticos estão posicionados para o maior CAGR de 5,24% até 2031.

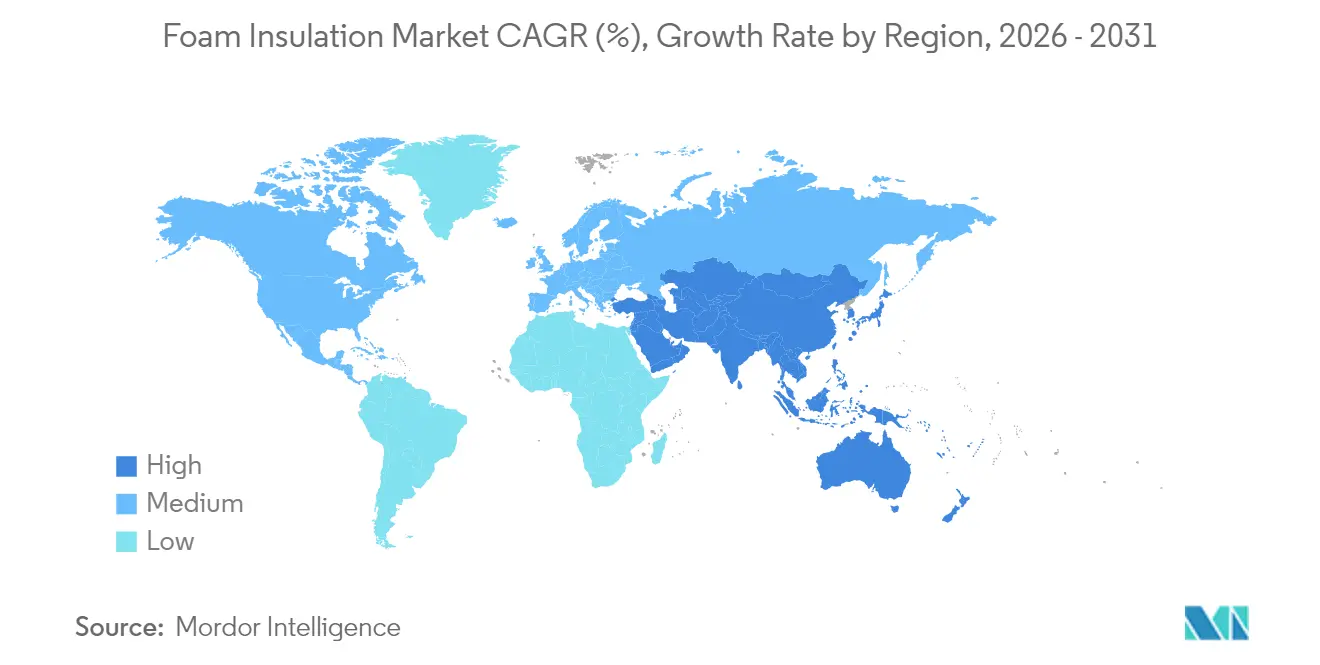

- Por geografia, a Ásia-Pacífico capturou 41,30% da receita de 2025 e tem previsão de expansão a um CAGR de 5,78%, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Isolamento em Espuma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Enrijecimento dos códigos de eficiência energética em edificações e certificações de construção sustentável | +1.6% | Global | Médio prazo (2-4 anos) |

| Estímulo à infraestrutura revitalizando a construção não residencial | +1.2% | América do Norte, Ásia-Pacífico, Europa | Curto prazo (≤2 anos) |

| Rápida expansão da cadeia de frio para comércio eletrônico | +0.9% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da construção modular fora do local utilizando painéis de espuma | +0.7% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥4 anos) |

| Crescente ênfase na construção sustentável | +0.4% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Enrijecimento dos Códigos de Eficiência Energética em Edificações e Certificações de Construção Sustentável

Novos códigos como o IECC 2024 elevam os valores de resistência térmica (R-values) obrigatórios, os requisitos de isolamento contínuo e os limites de infiltração de ar em todas as zonas climáticas. Os construtores estão adotando poliuretano de alta densidade, poliisocianurato e painéis estruturais compostos (SIPs) para cumprir essas normas mais rígidas. A atividade de retrofit também está crescendo, impulsionada por incentivos que recompensam melhorias de eficiência energética no parque de edificações existente. As soluções de espuma são preferidas por oferecerem alta resistência térmica em perfis mais finos, liberando espaço interno enquanto atendem aos limites de desempenho exigidos pelas normas. Os fabricantes estão respondendo com formulações de spray de maior R-value e sistemas de painéis certificados para projetos de energia líquida zero e LEED. O impulso regulatório está, portanto, incorporando produtos avançados de espuma tanto nos novos projetos de construção quanto nos pipelines de renovação[1]Conselho Internacional de Códigos, "Código Internacional de Conservação de Energia 2024," iccsafe.org.

Estímulo à Infraestrutura Revitalizando a Construção Não Residencial

Grandes pacotes de infraestrutura nos Estados Unidos, na China e na União Europeia estão acelerando projetos com alta intensidade de isolamento, incluindo centros de dados, hospitais e centros logísticos. Placas de espuma e sistemas de spray são especificados por sua resistência à umidade e rapidez de instalação, que encurtam os cronogramas de construção. O financiamento público está se espalhando pelas cadeias de fornecimento regionais, levando os principais produtores a adicionar capacidade para garantir contratos de longo prazo. O mercado de isolamento em espuma se beneficia diretamente do volume de áreas de telhado, paredes e fundações isoladas nessas obras públicas. Os fornecedores também estão aproveitando o impulso de especificação para introduzir placas de poliisocianurato de base biológica em projetos financiados pelo setor público, alinhando-se às metas de redução de emissões[2]Holcim Ltd., "Holcim conclui aquisição da OX Engineered Products," holcim.com Fonte: Kingspan Group plc, "Relatório Anual 2024," kingspan.com .

Rápida Expansão da Cadeia de Frio para Comércio Eletrônico

A expansão de armazéns com controle de temperatura e veículos de entrega de última milha requer isolamento que minimize a perda térmica enquanto suporta ciclos térmicos repetidos. EPS, poliuretano rígido e híbridos de painéis de vácuo são escolhidos pelo equilíbrio entre R-value, peso e custo. A onda da cadeia de frio se expande além dos alimentos para produtos farmacêuticos e biológicos, elevando os padrões de especificação em torno de higiene e segurança contra incêndio. Os fabricantes de equipamentos originais (OEMs) estão, portanto, migrando para agentes de expansão de baixo PRG para antecipar as cotas de refrigerantes futuras. A adoção de envoltórias de SIP compostos em novos armazéns está encurtando os prazos de construção e apoiando as metas de eficiência energética, reforçando a demanda no mercado de isolamento em espuma.

Crescimento da Construção Modular Fora do Local Utilizando Painéis com Isolamento em Espuma

A fabricação fora do local de módulos de paredes, telhados e pisos integra núcleos de poliisocianurato ou EPS com revestimentos de aço ou OSB. A abordagem aborda a escassez de mão de obra por meio da automação fabril e reduz os cronogramas de projetos, entregando estruturas resistentes às intempéries em dias. Os altos valores de isolamento reduzem as cargas de AVAC, aumentando a economia nos custos operacionais para proprietários e inquilinos. Os produtores modulares especificam cada vez mais espumas com conteúdo reciclado ou de base biológica para alinhar-se aos mandatos de ESG. A forte adoção em habitações multifamiliares, hotelaria e instalações educacionais aponta para uma demanda material sustentada ao longo da próxima década. As linhas de produção regionais na Ásia-Pacífico e na América do Norte estão sendo dimensionadas para suportar essa mudança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de MDI/TDI e estireno | -1.0% | Global | Curto prazo (≤2 anos) |

| Regulamentações de segurança contra incêndio e retardantes de chama elevando os custos de conformidade | -0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de reciclabilidade e programas limitados de recuperação de espuma | -0.6% | Europa, América do Norte, Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de MDI/TDI e Estireno

As oscilações de preços no MDI, TDI e estireno refletem interrupções no fornecimento, riscos geopolíticos e regras comerciais em evolução. Picos repentinos de custos comprimem as margens e complicam a contratação de longo prazo com construtores e OEMs. Os grandes produtores se protegem por meio de integração a montante, matérias-primas alternativas e estoques reguladores, enquanto os conversores menores enfrentam menor poder de precificação. Polióis de base biológica e fluxos de estireno reciclado estão sendo testados para mitigar a exposição, mas permanecem comercialmente limitados. A volatilidade persistente, portanto, atenua a lucratividade no curto prazo e pode atrasar as expansões de capacidade no mercado de isolamento em espuma[3]BASF, "Projeto Piloto de Reciclagem Química de Espumas de Poliuretano," basf.com.

Regulamentações de Segurança contra Incêndio e Retardantes de Chama Elevando os Custos de Conformidade

Os códigos de construção atualizados agora exigem limites mais rígidos de propagação de chamas e densidade de fumaça, particularmente para estruturas de alta ocupação. Os fabricantes devem reformular os produtos com retardantes de chama avançados ou revestimentos intumescentes, elevando os custos de materiais e certificação. Testes adicionais prolongam os ciclos de desenvolvimento de produtos e restringem os players menores que não dispõem de recursos dedicados de P&D. Embora a conformidade melhore a segurança dos ocupantes e a confiança na marca, o ônus dos custos associado estreita os diferenciais de preço em relação às alternativas de fibra mineral. Os líderes de mercado com linhas de produtos certificadas ganham vantagem durante a especificação, remodelando a dinâmica competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do Poliuretano, Inovação em Outros Tipos

As espumas de poliuretano e poliisocianurato comandaram 40,74% do mercado de isolamento em espuma em 2025, uma liderança que decorre de seus superiores R-values, resistência química e facilidade de aplicação no local. A forte compatibilidade com formatos de spray e placa torna essas espumas o cavalo de batalha para paredes externas, telhados de baixa inclinação e tanques industriais. Os fabricantes estão integrando polióis de base biológica e matérias-primas derivadas de CO₂ em grades convencionais, ajudando os projetistas a atingir benchmarks de carbono incorporado sem comprometer o desempenho. As rápidas mudanças nos códigos normativos entrincheiraram ainda mais essas espumas, reforçando seu lugar no núcleo das especificações de projetos em todas as zonas climáticas.

A categoria "Outros Tipos", que agrupa painéis fenólicos, de melamina, elastoméricos e de vácuo, está a caminho de registrar um CAGR de 5,03% até 2031. Atributos de desempenho como condutividade térmica ultrabaixa, resistência ao fogo e amortecimento acústico atraem demanda de nicho em fachadas de arranha-céus, plantas petroquímicas e equipamentos especializados de AVAC. Os produtores estão inovando em torno de estruturas infundidas com aerogel e nanocelulares que podem atingir R-10 por polegada. Embora o volume permaneça modesto, os investimentos sustentados sugerem que essas alternativas influenciarão os segmentos de valor agregado e diversificarão gradualmente o mercado de isolamento em espuma mais amplo.

Por Setor de Usuário Final: Construção Ancora a Demanda, Eletrodomésticos Aceleram

A construção civil reteve 37,62% da participação de mercado de isolamento em espuma em 2025, refletindo a vasta extensão da atividade global de novas construções e retrofit. Placas de isolamento contínuo, espumas de spray e formas de concreto isoladas (ICFs) ajudam os empreiteiros a atingir as metas dos códigos de energia enquanto simplificam os detalhes em torno das pontes térmicas. Os subsegmentos não residenciais, especialmente centros de dados e instalações de saúde, exibem alta intensidade de isolamento por operarem 24 horas por dia, 7 dias por semana, e pagarem tarifas de serviços públicos elevadas. As estruturas de contratação do setor público estão cada vez mais atribuindo pontos a materiais de baixo carbono, incentivando a mudança para placas de PIR de base biológica em escala.

Os eletrodomésticos representam o usuário final de crescimento mais rápido, expandindo-se a um CAGR de 5,24% à medida que fabricantes como a Whirlpool implantam painéis de vácuo que reduzem a espessura da parede da geladeira em 60%, aumentando o volume de armazenamento sem elevar o consumo de energia. As espumas de poliuretano e sopradas com ciclopentano permanecem dominantes nos modelos de médio porte, mas os agentes de próxima geração de baixo PRG e os VIPs compostos estão conquistando participação nos pontos de preço premium. Os padrões regulatórios de eficiência mínima nos Estados Unidos, na China e na União Europeia impõem melhorias constantes de desempenho térmico, garantindo uma tração duradoura para os graus de espuma especializados no setor de isolamento em espuma.

Análise Geográfica

A Ásia-Pacífico detém 41,30% da receita global e tem previsão de crescer mais rapidamente, a um CAGR de 5,78% até 2031. A rápida migração urbana e programas como o 14.º Plano Quinquenal da China canalizam capital para torres de escritórios sustentáveis, armazéns inteligentes e instalações de cadeia de frio. Os códigos nacionais de construção agora especificam valores de isolamento mais elevados, alinhando-se às metas de duplo carbono da China e ao Código de Conservação de Energia em Edificações da Índia. Os fornecedores estão comissionando linhas de placas de espuma rígida e plantas de mistura de espuma de spray próximas aos centros de demanda, encurtando os prazos de entrega e reduzindo as emissões logísticas.

A América do Norte está se beneficiando de um financiamento federal de infraestrutura sem precedentes, que prioriza edifícios públicos energeticamente eficientes, pontes e instalações de transporte. A intensidade de isolamento é particularmente alta em centros de dados, onde as exigências de gerenciamento de calor são críticas e o tempo de inatividade é custoso. O tamanho do mercado de isolamento em espuma para retrofits institucionais nos Estados Unidos tem projeção de expansão constante, à medida que distritos escolares e hospitais aproveitam os incentivos fiscais para modernizar as envoltórias envelhecidas. A estreita colaboração entre construtores e fornecedores de materiais agiliza as aprovações para novas formulações de baixo PRG, ampliando a adoção regional.

A Europa mantém um papel de liderança em sustentabilidade, pressionando os fabricantes a realizarem avaliações de ciclo de vida e roteiros de reciclabilidade. O pacote Fit-for-55 e o cronograma de eliminação gradual dos gases fluorados incentivam os fabricantes de espuma a introduzirem agentes de expansão de terceira geração e formulações com conteúdo reciclado. A Alemanha e a França estão implementando esquemas de responsabilidade estendida do produtor para materiais de construção, impulsionando joint ventures em reciclagem química para recuperação de polióis. O Sul da Europa e os mercados emergentes do Leste Europeu proporcionam crescimento incremental à medida que seus códigos de construção se alinham com as diretivas da UE. Em conjunto, esses fatores sustentam um panorama de demanda diversificado, porém coeso, no mercado de isolamento em espuma.

Cenário Competitivo

O mercado de isolamento em espuma é de natureza moderadamente consolidada. Os fornecedores globais estão se consolidando para obter vantagens em matérias-primas, tecnologia e distribuição. Os líderes de mercado agora agrupam pacotes de envoltória de múltiplos materiais para garantir contratos turnkey, elevando as barreiras de entrada para especialistas em produtos únicos. Os ciclos de inovação estão se acelerando, com Covestro e Carlisle introduzindo placas de poliisocianurato de base biológica contendo até 20% de conteúdo renovável, BASF pilotando poliuretano quimicamente reciclado para produção de placas, e Kingspan adicionando isolamento de fibra de madeira à sua linha de PIR para sistemas de fachadas de materiais mistos. Players regionais como Owens Corning aproveitam estratégias de conteúdo reciclado, enquanto empresas de médio porte como TopBuild e Installed Building Products consolidam redes de instaladores por meio de aquisições localizadas, oferecendo pacotes de serviço de ponta a ponta. Este mercado em evolução equilibra economias de escala com velocidade de inovação, fomentando um setor de isolamento em espuma competitivo, porém cada vez mais concentrado.

Líderes do Setor de Isolamento em Espuma

Covestro AG

Owens Corning

Dow

BASF

Kingspan Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A BASF introduziu graus de balanço de massa biomassa certificados pela REDcert2 dos sistemas de poliuretano Elastoflex, ampliando suas ofertas sustentáveis para mobiliário e isolamento em espuma. Esses produtos substituem matérias-primas fósseis por renováveis, reduzindo as pegadas de carbono enquanto mantêm o desempenho, apoiam os objetivos de sustentabilidade e permitem integração perfeita nos processos existentes.

- Novembro de 2024: A HOLCIM adquiriu a OX Engineered Products, líder em soluções de isolamento e revestimento de paredes e fabricante de isolamento em espuma, para expandir suas ofertas de envoltória de edificações. Esta aquisição fortalece a posição da HOLCIM em isolamento de alto desempenho e apoia o crescimento da OX Engineered Products no mercado de isolamento contínuo de rápido crescimento.

Escopo do Relatório Global do Mercado de Isolamento em Espuma

O relatório do mercado de isolamento em espuma inclui:

| Poliestireno |

| Poliuretano e Poliisocianurato |

| Poliolefina |

| Elastomérico |

| Fenólico |

| Outros (Melamina, Espumas microcelulares de sopro de vidro, etc.) |

| Construção Civil |

| Transporte |

| Eletrodomésticos |

| Outros (Energia e Serviços Públicos, Equipamentos Industriais e OEM, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países ASENA | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Poliestireno | |

| Poliuretano e Poliisocianurato | ||

| Poliolefina | ||

| Elastomérico | ||

| Fenólico | ||

| Outros (Melamina, Espumas microcelulares de sopro de vidro, etc.) | ||

| Por Setor de Usuário Final | Construção Civil | |

| Transporte | ||

| Eletrodomésticos | ||

| Outros (Energia e Serviços Públicos, Equipamentos Industriais e OEM, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países ASENA | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de isolamento em espuma?

O mercado de isolamento em espuma está avaliado em USD 31,81 bilhões em 2026.

Qual tipo de espuma detém a maior participação de mercado?

As espumas de poliuretano e poliisocianurato lideram com 40,74% da receita de 2025.

Qual é a região de crescimento mais rápido no Mercado de Isolamento em Espuma?

A Ásia-Pacífico tem estimativa de crescer ao maior CAGR durante o período de previsão (2026-2031).

Por que os eletrodomésticos são um usuário final de alto crescimento?

Os fabricantes de eletrodomésticos estão adotando painéis de vácuo avançados e espumas de baixo PRG para atender a padrões rigorosos de eficiência, impulsionando um CAGR de 5,24% para o segmento.

Quais são as principais restrições que limitam a expansão do mercado?

A volatilidade dos preços das matérias-primas, as regras mais rígidas de segurança contra incêndio e a infraestrutura limitada de reciclagem de espuma pesam sobre as perspectivas de crescimento no curto prazo.

Página atualizada pela última vez em: